Middle East And Africa Fitness App Market

Marktgröße in Milliarden USD

CAGR :

%

USD

456.32 Million

USD

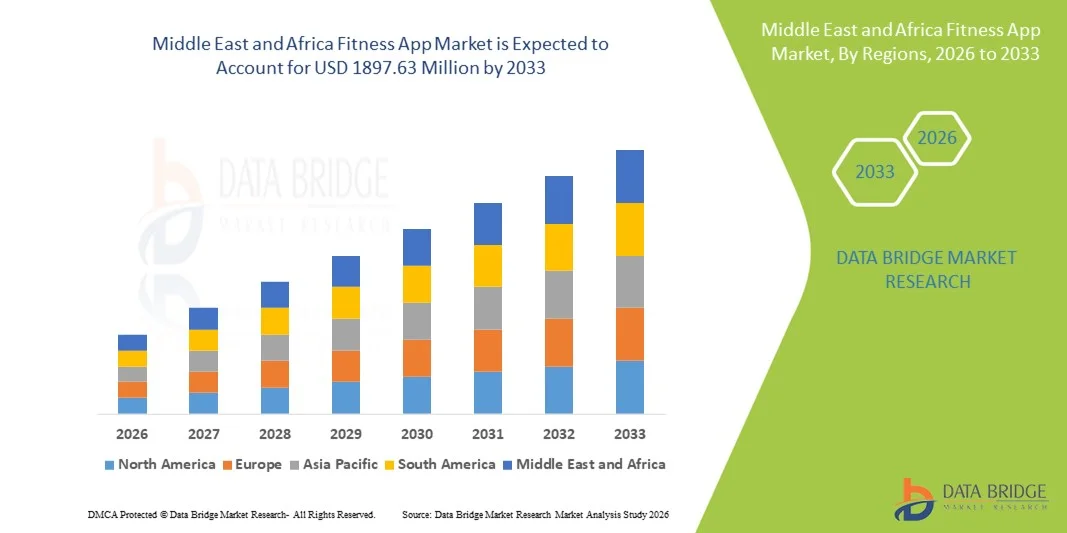

1,897.63 Million

2025

2033

USD

456.32 Million

USD

1,897.63 Million

2025

2033

| 2026 –2033 | |

| USD 456.32 Million | |

| USD 1,897.63 Million | |

| % | |

|

Markt für Fitness-Apps im Nahen Osten und Afrika, nach Produkt (Apps für Pflegemanagement, Vitalzeichenüberwachung, Gesundheit und Wellness, Frauengesundheit, Medikamentenmanagement, Beratungs-Apps und Sonstige), Typ (Vernetzte Apps und vorinstallierte Geräte-Apps), Anwendung (Training, Tracking, Fitnessspiele und Sonstige), Therapiegebiet (Herz-Kreislauf, Dermatologie & Hautkrebs, Augenheilkunde, Diabetes, Atemwegserkrankungen, Audiologie, Schlafstörungen, Ernährung und Sonstige), Betriebssystem (iOS, Android, Windows), Kaufmodell (Abonnement und Einzelkauf), Endnutzer (Anbieter, häusliche Pflege und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Fitness-Apps im Nahen Osten und Afrika

- Der Markt für Fitness-Apps im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 456,32 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1897,63 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den weltweit zunehmenden Fokus auf präventive Gesundheitsversorgung, das steigende Bewusstsein für körperliche Fitness und die rasante Verbreitung von Smartphones und Wearables angetrieben, was zu einer stärkeren digitalen Einbindung in individuelle und betriebliche Gesundheitsprogramme führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach personalisierten Trainingsplänen, Echtzeit-Gesundheitstracking, Ernährungsberatung und integrierten Wellness-Lösungen Fitness-Apps als bevorzugten digitalen Gesundheitsbegleiter. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Fitness-App-Plattformen in verschiedenen Altersgruppen und tragen so maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für Fitness-Apps im Nahen Osten und Afrika

- Fitness-Apps, die digitale Plattformen für Trainingsaufzeichnung, personalisierte Trainingspläne, Kalorienüberwachung und allgemeines Wellness-Management bieten, werden aufgrund ihrer Zugänglichkeit, der Echtzeit-Leistungsdaten und der nahtlosen Integration mit Smartphones und Wearables zunehmend zu integralen Bestandteilen der modernen präventiven Gesundheitsversorgung im individuellen und betrieblichen Bereich.

- Die steigende Nachfrage nach Fitness-Apps wird vor allem durch ein wachsendes Gesundheitsbewusstsein, die zunehmende Verbreitung von Zivilisationskrankheiten, die steigende Smartphone-Nutzung und den starken Trend der Verbraucher hin zu bequemen, bedarfsgerechten digitalen Gesundheits- und Wellnesslösungen angetrieben.

- Saudi-Arabien dominierte den Markt für Fitness-Apps im Nahen Osten mit dem größten Umsatzanteil von rund 33,7 % im Jahr 2025. Dies wurde durch die hohe Smartphone-Verbreitung, starke staatliche Initiativen zur Förderung von Gesundheit und Wohlbefinden im Rahmen der Vision 2030, die zunehmende Nutzung digitaler Zahlungssysteme und die wachsende Beliebtheit von App-basierten Trainingsprogrammen, auf Frauen ausgerichteten Fitnessplattformen und KI-gestützten Gesundheits-Tracking-Funktionen in der städtischen Bevölkerung begünstigt.

- Die VAE werden im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im regionalen Fitness-App-Sektor sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 25,6 % verzeichnen. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, eine technikaffine Expat-Bevölkerung, die Expansion von Premium-Fitness-Abonnementplattformen, die rasche Verbreitung von Wearables und die zunehmende Nachfrage nach personalisierten und bedarfsgerechten digitalen Fitnesslösungen.

- Das Android-Segment hielt 2025 mit 68,4 % den größten Umsatzanteil, was auf seine große globale Smartphone-Nutzerbasis und seine Erschwinglichkeit in den Entwicklungsländern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Fitness-Apps

|

Attribute |

Wichtige Markteinblicke für Fitness-Apps |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Fitness-App-Markt im Nahen Osten und Afrika

KI-gestützte Personalisierung und datengesteuerte Wellness-Ökosysteme

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Fitness-Apps ist die tiefgreifende Integration von künstlicher Intelligenz (KI), maschinellem Lernen und fortschrittlicher Datenanalyse, um hochgradig personalisierte Trainings- und Wellness-Erlebnisse zu ermöglichen. Fitness-Apps nutzen zunehmend KI-Algorithmen, um Nutzerverhalten, Gesundheitsdaten und Aktivitätsverlauf zu analysieren und so individuelle Trainingspläne, Ernährungsempfehlungen und Fortschrittsverfolgung bereitzustellen.

- Plattformen wie MyFitnessPal und Strava nutzen beispielsweise Datenanalysen, um personalisierte Empfehlungen und Leistungsanalysen anzubieten und so die Nutzerbindung und -motivation zu steigern. Auch der Nike Training Club bietet adaptive Trainingsprogramme, die auf den Zielen und dem Fitnesslevel der Nutzer basieren.

- Die Integration von KI ermöglicht Funktionen wie vorausschauende Leistungsanalyse, Echtzeit-Feedback und adaptive Schwierigkeitsanpassung. Einige fortschrittliche Fitnessplattformen synchronisieren mittlerweile Wearables, um Herzfrequenz, Schlafmuster und Kalorienverbrauch zu überwachen und so ein ganzheitliches Gesundheitsmanagement zu ermöglichen.

- Die nahtlose Integration von Fitness-Apps mit Wearables und digitalen Gesundheitssystemen ermöglicht die zentrale Erfassung von Trainings-, Ernährungs- und Wellnessdaten über eine einzige Benutzeroberfläche. Dieser vernetzte Ansatz erhöht den Benutzerkomfort und schafft ein umfassendes digitales Fitnessumfeld.

- Dieser Wandel hin zu intelligenten, adaptiven und nutzerzentrierten Fitnesslösungen verändert die Erwartungen der Verbraucher weltweit. Unternehmen wie Fitbit und Peloton verbessern daher kontinuierlich die KI-gestützten Funktionen ihrer digitalen Plattformen, um die Kundenbindung zu stärken und das Abonnentenwachstum zu fördern.

- Die Nachfrage nach personalisierten, datengesteuerten Fitness-Apps wächst rasant in Nordamerika, Europa, im asiatisch-pazifischen Raum und in Schwellenländern, da Verbraucher zunehmend Wert auf präventive Gesundheitsversorgung, Fernzugriff auf Wellness-Angebote und messbare Fitnessergebnisse legen.

Marktdynamik von Fitness-Apps im Nahen Osten und Afrika

Treiber

Steigendes Gesundheitsbewusstsein und zunehmende Nutzung digitaler Fitnesslösungen

- Das weltweit wachsende Bewusstsein für Prävention, Zivilisationskrankheiten und körperliches Wohlbefinden treibt die steigende Nachfrage nach Fitness-Apps maßgeblich an. Zunehmende Fälle von Adipositas, Diabetes und Herz-Kreislauf-Erkrankungen veranlassen viele Menschen dazu, ihre Fitness mithilfe digitaler Tools aktiv zu überwachen.

- Beispielsweise hat die Teilnahme an virtuellen Fitnessprogrammen und Online-Trainingsabonnements seit der Zeit nach der Pandemie deutlich zugenommen, wobei Unternehmen wie Centr und Freeletics ein starkes weltweites Abonnentenwachstum verzeichnen.

- Die weitverbreitete Nutzung von Smartphones und die verbesserte Internetverfügbarkeit, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, haben den Zugang zu App-basierten Fitnesslösungen weiter ausgebaut. Verbraucher bevorzugen zunehmend flexible, jederzeit und überall verfügbare Trainingsprogramme.

- Betriebliche Gesundheitsinitiativen und Partnerschaften zwischen Arbeitgebern und digitalen Fitnessplattformen tragen ebenfalls zum Marktwachstum bei. Viele Unternehmen integrieren Fitness-Apps in ihre betrieblichen Gesundheitsprogramme, um die Produktivität zu steigern und die Gesundheitskosten zu senken.

- Die Bequemlichkeit von Heimtrainings, virtuellem Coaching, Fortschrittsverfolgung und sozialen Fitness-Communities treibt die weltweite Akzeptanz in entwickelten und Entwicklungsländern weiterhin voran.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und Abonnementmüdigkeit

- Bedenken hinsichtlich des Datenschutzes und des Schutzes sensibler Gesundheitsdaten stellen eine erhebliche Herausforderung für die breitere Akzeptanz von Fitness-Apps dar. Da diese Plattformen persönliche Gesundheitsdaten, Standortinformationen und biometrische Daten erfassen, sind die Nutzer zunehmend besorgt über Datenmissbrauch oder Datenschutzverletzungen.

- Beispielsweise hat die regulatorische Kontrolle digitaler Gesundheitsplattformen in den letzten Jahren weltweit zugenommen, und Unternehmen wie Strava sahen sich bereits öffentlicher Kritik wegen der Offenlegung von Nutzerstandortdaten durch Heatmaps ausgesetzt, was das Bewusstsein für potenzielle Datenschutzrisiken im Zusammenhang mit Fitness-Tracking-Apps schärfte.

- Zudem stellt die Abonnementmüdigkeit eine weitere Hemmnis auf dem globalen Markt für Fitness-Apps dar. Viele fortschrittliche Fitnessplattformen arbeiten mit monatlichen oder jährlichen Abonnementmodellen, was die langfristige Kundenbindung, insbesondere bei preissensiblen Verbrauchern, beeinträchtigen kann.

- Während Freemium-Modelle grundlegende Funktionen kostenlos anbieten, erfordern Premium-Funktionen wie personalisiertes Coaching, erweiterte Analysen und exklusive Schulungsinhalte häufig kostenpflichtige Abonnements, was die Akzeptanz in Entwicklungsländern einschränkt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsrahmen, transparente Datenrichtlinien, flexible Preisstrategien und wertorientierte Abonnementmodelle wird für die Aufrechterhaltung eines langfristigen globalen Marktwachstums unerlässlich sein.

Marktpotenzial für Fitness-Apps im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt, Typ, Anwendung, Therapiegebiet, Betriebssystem, Kaufart, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Fitness-Apps in folgende Segmente unterteilt: Apps für das Gesundheitsmanagement, Apps zur Vitalzeichenüberwachung, Gesundheits- und Wellness-Apps, Apps für Frauengesundheit, Apps für das Medikamentenmanagement, Beratungs-Apps und Sonstiges. Das Segment der Gesundheits- und Wellness-Apps dominierte 2025 mit einem Marktanteil von 34,6 % den größten Umsatzanteil. Treiber dieser Entwicklung ist der weltweit wachsende Fokus auf Prävention und Lebensstilmanagement. Das zunehmende Bewusstsein für Übergewicht, Stress und Bewegungsmangel hat die Nutzung dieser Apps deutlich gesteigert. Sie bieten personalisierte Trainingsprogramme, Kalorienverfolgung, Trinkerinnerungen und Programme zur Förderung des mentalen Wohlbefindens. Die Integration mit Wearables wie Smartwatches verbessert die Echtzeit-Überwachung. Betriebliche Gesundheitsprogramme setzen vermehrt auf solche Apps, um die Gesundheit und Produktivität der Mitarbeiter zu steigern. Abobasierte Premium-Funktionen tragen zusätzlich zur Umsatzgenerierung bei. Gamification, KI-basiertes Coaching und virtuelle Fitness-Communities erhöhen die Nutzerbindung und -motivation. Die steigende Smartphone-Verbreitung in Schwellenländern verbessert die Zugänglichkeit. Kontinuierliche Innovationen im User-Interface-Design optimieren das Nutzererlebnis. Das Segment profitiert zudem vom wachsenden Gesundheitsbewusstsein der Millennials und der Generation Z. Partnerschaften zwischen App-Entwicklern und Gesundheitsdienstleistern stärken die Glaubwürdigkeit zusätzlich.

Das Segment der Apps zur Vitalzeichenüberwachung wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach telemedizinischer Gesundheitsüberwachung und dem Management chronischer Erkrankungen. Zunehmende Fälle von Bluthochdruck, Diabetes und Herz-Kreislauf-Erkrankungen beschleunigen die Nutzung dieser Apps. Sie ermöglichen die kontinuierliche Überwachung von Herzfrequenz, Blutdruck, Sauerstoffsättigung und Blutzuckerspiegel. Die Integration mit Bluetooth-fähigen medizinischen Geräten verbessert Genauigkeit und Zuverlässigkeit. Der Ausbau der Telemedizin führt zu einer starken Nachfrage nach digitalen Patientenüberwachungstools. Regierungen fördern digitale Gesundheitsökosysteme, um die Belastung der Krankenhäuser zu reduzieren. Die weltweit alternde Bevölkerung trägt zusätzlich zum Wachstum dieses Segments bei. Der Datenaustausch mit Ärzten verbessert die Behandlungsergebnisse. KI-gestützte Analysen liefern prädiktive Gesundheitseinblicke. Ein gesteigertes Bewusstsein für Prävention fördert die Früherkennung. Wachsende Investitionen in digitale Therapien stärken ebenfalls den rasanten Wachstumskurs dieses Segments.

- Nach Typ

Basierend auf dem Typ ist der Markt für Fitness-Apps in vernetzte Apps und in Geräte integrierte Apps unterteilt. Das Segment der vernetzten Apps erzielte 2025 mit 61,8 % den größten Marktanteil, was auf die nahtlose Synchronisierung mit Wearables und IoT-fähigen Geräten zurückzuführen ist. Verbraucher bevorzugen zunehmend Apps, die sich in Fitnessarmbänder und Smartwatches integrieren lassen. Cloud-Speicher ermöglicht die langfristige Erfassung von Gesundheitsdaten. Fortschrittliche Analysen und KI-gestützte Empfehlungen verbessern die Personalisierung. Gesundheitsdienstleister nutzen vernetzte Apps für Fernüberwachungsprogramme. Die zunehmende Verbreitung von Hochgeschwindigkeitsinternet fördert die Akzeptanz zusätzlich. Kontinuierliche Software-Updates verbessern Funktionalität und Sicherheit. Die Interoperabilität mit verschiedenen Betriebssystemen erhöht die Zugänglichkeit. Initiativen von Unternehmen und Versicherungen im Bereich betriebliches Gesundheitsmanagement treiben die Nutzung weiter an. Die Möglichkeit, Berichte mit medizinischen Fachkräften zu teilen, stärkt das Wertversprechen. Das wachsende Bewusstsein für Gesundheitsdaten trägt zur anhaltenden Marktführerschaft bei.

Für den Bereich der vorinstallierten Apps wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,9 % das schnellste Wachstum erwartet. Smartphone-Hersteller integrieren Gesundheits-Tracking-Funktionen direkt in ihre Geräte. Verbraucher bevorzugen vorinstallierte Anwendungen, die nur minimalen Einrichtungsaufwand erfordern. Fortschritte in der Sensortechnologie verbessern die Genauigkeit der Datenerfassung. Integrierte KI-Tools bieten sofortiges Feedback ohne Downloads von Drittanbietern. Optimierte Akkuleistung ermöglicht kontinuierliches Tracking. Datenschutzorientierte Funktionen stärken das Vertrauen der Nutzer. Die weltweit zunehmende Verbreitung von Smart Devices beschleunigt das Wachstum. Die Integration von Hardware und Software verbessert die Gesamtleistung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Fitness-Apps in Training, Tracking, Fitnessspiele und Sonstiges unterteilt. Das Tracking-Segment erzielte 2025 mit 38,3 % den größten Marktanteil, angetrieben durch die starke Nachfrage der Verbraucher nach Echtzeit-Leistungs- und Gesundheitsüberwachung. Nutzer verlassen sich zunehmend auf Tracking-Funktionen wie Schrittzählung, Kalorienverbrauchsmessung, Distanzmessung, Schlafüberwachung, Trinkprotokolle und Herzfrequenzanalyse. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge und tägliche Fitnessziele steigert die Nutzungsrate deutlich. Die Integration mit Wearables wie Smartwatches und Fitnessarmbändern verbessert die Datengenauigkeit und nahtlose Synchronisierung. Die Visualisierung des langfristigen Fortschritts durch Dashboards und Leistungsanalysen fördert die regelmäßige Nutzung. Gesundheitsexperten empfehlen Tracking-Tools zur Behandlung von Übergewicht, Bluthochdruck und anderen lebensstilbedingten Erkrankungen. Cloud-Speicher gewährleisten sichere Datensicherung und geräteübergreifenden Zugriff. Betriebliche Gesundheitsinitiativen fördern die Nutzung zusätzlich unter Berufstätigen. KI-gestützte Erkenntnisse liefern personalisierte Aktivitätsvorschläge. Das steigende Gesundheitsbewusstsein der Millennials und der älteren Bevölkerung sichert die Marktführerschaft. Die zunehmende Verbreitung von Smartphones in Schwellenländern trägt ebenfalls zur führenden Position dieses Segments bei.

Das Segment der Fitnessspiele wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Beliebtheit von Gamification und immersiven Trainingserlebnissen. Nutzer fühlen sich zunehmend von interaktiven Plattformen angezogen, die Unterhaltung mit körperlicher Aktivität verbinden. Die Integration von Augmented Reality (AR) und Virtual Reality (VR) steigert Engagement und Motivation. Jüngere Zielgruppen bevorzugen wettbewerbsorientierte Fitness-Herausforderungen, virtuelle Rennen und Ranglisten-basierte Belohnungen. Funktionen zum Teilen in sozialen Netzwerken stärken die Beteiligung der Community und die gegenseitige Motivation. Fitness-Gaming-Plattformen verbessern die Nutzungsraten im Vergleich zu herkömmlichen Trainings-Apps. Partnerschaften zwischen Fitnessentwicklern und Spieleunternehmen beschleunigen Innovationen. Abonnementbasierte Fitness-Gaming-Modelle tragen zu einem höheren Umsatzwachstum bei. Die steigende Nachfrage nach digitalen Fitnesslösungen für zu Hause nach der Pandemie fördert die Expansion zusätzlich. Kontinuierliche Fortschritte bei Bewegungserkennung und KI-Tracking verbessern die Genauigkeit des Spiels. Das Segment gewinnt auch im Bereich betriebliches Gesundheitsmanagement und in Fitnessprogrammen für Bildungseinrichtungen an Bedeutung. Die steigende Nachfrage nach hybriden Unterhaltungs-Fitness-Erlebnissen unterstützt das rasante CAGR-Wachstum.

- Nach Therapiegebiet

Basierend auf dem Therapiegebiet ist der Markt für Fitness-Apps in die Segmente Herz-Kreislauf, Dermatologie & Hautkrebs, Augenheilkunde, Diabetes, Atemwegserkrankungen, Audiologie, Schlafstörungen, Ernährung und Sonstiges unterteilt. Das Diabetes-Segment dominierte 2025 mit einem Umsatzanteil von 27,5 %, bedingt durch die weltweit zunehmende Verbreitung von Diabetes und Prädiabetes. Fitness-Apps für das Diabetesmanagement bieten Funktionen zur Blutzuckermessung, Insulinprotokollierung, Kohlenhydratzählung, Medikamentenerinnerungen und Ernährungsplanung. Die wachsende Nutzung von Geräten zur kontinuierlichen Glukosemessung (CGM) in Kombination mit Apps verbessert die Echtzeit-Datenerfassung. Gesundheitsdienstleister fördern zunehmend digitale Tools für eine bessere Blutzuckerkontrolle. Das steigende Bewusstsein für Lebensstiländerungen stärkt die Akzeptanz. Staatliche Initiativen zur Förderung digitaler Gesundheitslösungen tragen ebenfalls zum Wachstum bei. KI-gestützte Warnmeldungen helfen, Hyper- und Hypoglykämie-Episoden zu vermeiden. Fernüberwachungsfunktionen ermöglichen es Ärzten, den Therapieverlauf ihrer Patienten effizient zu verfolgen. Steigende Investitionen in digitale Therapien erweitern das Segment zusätzlich. Die Verfügbarkeit über Smartphones verbessert die Patientenbeteiligung und -compliance. Die wachsende ältere Bevölkerung und der zunehmend sitzende Lebensstil sichern die langfristige Nachfrage.

Das Segment der Schlafstörungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch das steigende Bewusstsein für Schlafqualität und psychisches Wohlbefinden. Zunehmender Stress, Arbeitsdruck und Bildschirmzeit tragen weltweit zu Schlafproblemen bei. Fitness-Apps bieten mittlerweile Schlafzyklus-Tracking, Schnarcherkennung, Entspannungsklänge, Meditationsmodule und Atemübungen. Die Integration tragbarer Sensoren verbessert die Genauigkeit der Überwachung von REM- und Tiefschlafphasen. Verbraucher legen Wert auf ganzheitliche Gesundheit, einschließlich Erholungs- und Regenerationsmaßnahmen. Kampagnen zur Sensibilisierung für psychische Gesundheit fördern ebenfalls das Wachstum dieses Segments. Arbeitgeber integrieren Programme zur Förderung des Schlaf-Wellness-Programms in ihre Unternehmensinitiativen. Abonnementbasierte Premium-Schlafanalysefunktionen steigern den Umsatz. KI-gestützte, personalisierte Schlafverbesserungsvorschläge erhöhen die Kundenbindung. Zunehmende Fälle von Schlaflosigkeit und Angststörungen beschleunigen die Nachfrage. Kontinuierliche Innovationen in der Biosensorik stärken den rasanten Wachstumskurs dieses Segments zusätzlich.

- Nach Betriebssystem

Basierend auf dem Betriebssystem ist der Markt für Fitness-Apps in iOS, Android und Windows unterteilt. Android erzielte 2025 mit 68,4 % den größten Umsatzanteil, was auf die große globale Nutzerbasis von Smartphones und die Erschwinglichkeit in Entwicklungsländern zurückzuführen ist. Android-Geräte dominieren aufstrebende Märkte wie den asiatisch-pazifischen Raum, Lateinamerika und Teile Afrikas. Das Open-Source-Ökosystem fördert die schnelle Entwicklung und Verbreitung von Fitness-Apps. Die Kompatibilität mit einer Vielzahl von Wearable-Marken verbessert die Zugänglichkeit. Häufige Software-Updates optimieren Sicherheit und Leistung. Die Flexibilität der App Stores ermöglicht diverse Preismodelle, darunter Freemium- und werbefinanzierte Formate. Steigende digitale Kompetenzen fördern die Akzeptanz zusätzlich. Die hohe Marktdurchdringung bei Verbrauchern mit mittlerem Einkommen stärkt die Umsatzgenerierung. Die Integration mit Gesundheitsgeräten von Drittanbietern gewährleistet einen größeren Funktionsumfang. Zunehmende Digitalisierungsinitiativen der Regierungen steigern ebenfalls die Android-Nutzung. Die wachsende Jugendbevölkerung in Schwellenländern sichert die Marktführerschaft.

Für das iOS-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die höhere Kaufkraft der Verbraucher und die starke Integration in das Ökosystem. iOS-Nutzer zeigen eine größere Zahlungsbereitschaft für Premium-Abonnements und In-App-Käufe. Die nahtlose Konnektivität mit der Apple Watch und anderen Apple-Gesundheitsgeräten verbessert das Nutzererlebnis. Fortschrittliche Datenschutzfunktionen stärken das Vertrauen der Verbraucher. Optimierte App-Performance gewährleistet reibungslosere Analysen und ein präziseres Tracking. Die zunehmende Verbreitung in entwickelten Märkten wie Nordamerika und Europa unterstützt das Wachstum. Kontinuierliche Innovationen bei Wearables verstärken die Abhängigkeit vom Ökosystem. Führungskräfte und gesundheitsbewusste Fachkräfte bevorzugen zunehmend Premium-Lösungen auf iOS-Basis. Der Fokus der Entwickler auf hochwertiges UI/UX-Design steigert die Nutzerbindung. Auch die zunehmende Nutzung KI-gestützter Gesundheitsanalysen trägt zu einem schnelleren Wachstum bei.

- Nach Kaufart

Basierend auf dem Kaufmodell ist der Markt für Fitness-Apps in abonnementbasierte und nicht-abonnementbasierte Angebote unterteilt. Das abonnementbasierte Segment dominierte 2025 mit einem Umsatzanteil von 57,9 %, gestützt durch wiederkehrende Einnahmen und Premium-Services. Nutzer bevorzugen zunehmend strukturierte Trainingsprogramme, personalisiertes Coaching und erweiterte Analysen, die in kostenpflichtigen Abonnements enthalten sind. Abonnementmodelle gewährleisten kontinuierliche Funktionsupdates und aktuelle Inhalte. Werbefreie Apps steigern die Nutzerzufriedenheit. Flexible monatliche und jährliche Preise fördern eine breitere Akzeptanz. Fitness-Influencer und -Trainer kooperieren häufig mit App-Anbietern, um exklusive Inhalte bereitzustellen. Die Integration in Wearable-Ökosysteme stärkt den Wert von Premium-Services. Planbare Einnahmen motivieren Unternehmen zu Investitionen in Innovationen. Auch betriebliche Gesundheitsverträge begünstigen Abonnementmodelle. Die steigende Nachfrage nach individuellen Ernährungs- und Trainingsplänen trägt zusätzlich zur Marktführerschaft bei.

Das Segment der Apps ohne Abonnement wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % wachsen. Treiber dieses Wachstums sind Freemium-Strategien und Einmalkaufoptionen. Preisbewusste Nutzer bevorzugen flexible Zahlungsmodelle. Werbefinanzierte Modelle ziehen in Schwellenländern große Nutzergruppen an. Grundlegende Tracking-Funktionen sind auch ohne obligatorisches Abonnement zugänglich. Der zunehmende Wettbewerb unter App-Entwicklern fördert erschwingliche Preise. Die Erschließung preissensibler Zielgruppen unterstützt das CAGR-Wachstum. Die Verfügbarkeit schlanker App-Versionen, optimiert für Smartphones mit geringem Speicherplatz, steigert die Akzeptanz in Entwicklungsländern zusätzlich. Darüber hinaus tragen regelmäßige Sonderpreise und Kooperationsangebote mit Geräteherstellern zu einer stetigen Nutzergewinnung und einem nachhaltigen Segmentwachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Fitness-Apps in Anbieter, häusliche Pflege und Sonstige unterteilt. Das Segment der häuslichen Pflege dominierte 2025 mit einem Umsatzanteil von 49,2 %, angetrieben durch die steigende Nachfrage nach telemedizinischer Gesundheitsüberwachung und selbstgesteuerten Fitnessprogrammen. Die zunehmende Alterung der Bevölkerung erhöht den Bedarf an häuslichen Gesundheitslösungen. Programme zum Management chronischer Erkrankungen fördern die kontinuierliche App-Nutzung. Die Integration von Telemedizin stärkt die Akzeptanz der häuslichen Pflege. Verbraucher schätzen den Komfort und die Privatsphäre der häuslichen Überwachung. Ein wachsendes Bewusstsein für präventive Gesundheitsmaßnahmen treibt die Nachfrage an. Wearables ermöglichen eine kontinuierliche Überwachung zu Hause. Die zunehmende digitale Kompetenz beschleunigt die Nutzung zusätzlich. Staatliche Initiativen zur Förderung der Telemedizin stärken die Expansion.

Für den Anbietersektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum erwartet, unterstützt durch die klinische Integration und den Ausbau der Telemedizin. Krankenhäuser und Kliniken empfehlen zunehmend App-basiertes Tracking zur besseren Einbindung der Patienten. Funktionen zum Datenaustausch verbessern die Behandlungsgenauigkeit. Versicherungen unterstützen digitale Monitoring-Lösungen. Steigende Investitionen in die digitale Gesundheitsinfrastruktur beschleunigen die institutionelle Einführung. Die Integration von Fitness-Apps in elektronische Patientenakten (EHR) verbessert die Kontinuität der Versorgung und die klinische Entscheidungsfindung in Echtzeit. Darüber hinaus ermutigen wertorientierte Versorgungsmodelle die Anbieter, digitale Fitness-Monitoring-Tools einzusetzen, um die Behandlungsergebnisse zu verbessern und gleichzeitig die langfristigen Gesundheitskosten zu senken.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Fitness-Apps in Direktvertrieb und Drittanbieter-Distributoren unterteilt. Das Segment der Drittanbieter-Distributoren hielt 2025 mit 63,7 % den größten Marktanteil, was auf die Dominanz digitaler App-Marktplätze wie Google Play und Apple App Store zurückzuführen ist. Diese Plattformen bieten globale Zugänglichkeit und ermöglichen es Entwicklern, Millionen von Nutzern weltweit ohne physische Vertriebsbarrieren zu erreichen. Vereinfachte und sichere Zahlungsgateways unterstützen reibungslose Abonnements und In-App-Käufe. Eine hohe Marketingpräsenz durch hervorgehobene Einträge, Bewertungen und Nutzerrezensionen steigert die Downloadraten. Regelmäßige Updates und automatisierte Bereitstellungssysteme verbessern die Nutzerbindung und die App-Performance. Die Verfügbarkeit verschiedener Preismodelle, darunter Freemium- und Premium-Tarife, stärkt die Monetarisierungsstrategien. App-Store-Algorithmen unterstützen die gezielte Nutzerakquise basierend auf Präferenzen und Suchverhalten. Die Integration mit Wearable-Ökosystemen wird durch zentrale Plattformen vereinfacht. Verbraucher bevorzugen vertrauenswürdige Marktplätze aufgrund verbesserter Sicherheits- und Datenschutzmaßnahmen. Die Kompatibilität grenzüberschreitender Zahlungen erweitert die Umsatzmöglichkeiten zusätzlich. Die hohe Smartphone-Verbreitung weltweit wird die Dominanz der Drittanbieter-Distributoren auch 2025 weiter stärken.

Das Segment der Direktvergaben wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % wachsen. Unterstützt wird dieses Wachstum durch zunehmende Verträge im Bereich betriebliches Gesundheitsmanagement und Partnerschaften mit Gesundheitsdienstleistern. Die institutionelle Beschaffung von individualisierten Fitness-Apps nimmt in Krankenhäusern, Versicherungen und großen Unternehmen zu. Organisationen bevorzugen maßgeschneiderte Lösungen, die sich in interne Gesundheitsmanagementsysteme integrieren lassen. Staatlich geförderte Initiativen im Bereich der öffentlichen Gesundheit begünstigen die Beschaffung digitaler Fitnessplattformen in großen Mengen. Arbeitgeber investieren in betriebliche Gesundheitsprogramme, um die Produktivität zu steigern und die Gesundheitskosten zu senken. Direktverträge ermöglichen es App-Entwicklern, spezialisierte Dashboards und Analysetools anzubieten. Die Anpassung der Datensicherheit und die Einhaltung der Vorschriften im Gesundheitswesen stärken das Vertrauen der Institutionen. Die zunehmende Verbreitung wertorientierter Versorgungsmodelle unterstützt digitale Monitoring-Lösungen. Auch Bildungseinrichtungen und Sportakademien setzen auf Direktverträge für strukturiertes Fitness-Tracking. Der Ausbau der Telemedizin-Infrastruktur beschleunigt die institutionelle Nachfrage zusätzlich. Langfristige Serviceverträge gewährleisten stabile, wiederkehrende Einnahmen. Die weltweit zunehmende Digitalisierung von Unternehmen dürfte das rasante Wachstum dieses Segments weiter ankurbeln.

Regionale Marktanalyse für Fitness-Apps im Nahen Osten und Afrika

- Der Markt für Fitness-Apps im Nahen Osten wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen, vor allem getrieben durch ein steigendes Gesundheitsbewusstsein, eine zunehmende Smartphone-Nutzung und wachsende staatliche Initiativen zur Förderung eines aktiven Lebensstils und präventiver Gesundheitsversorgung.

- Die rasante Urbanisierung, der Ausbau der digitalen Infrastruktur und die starke Verbreitung mobiler Zahlungssysteme fördern die Nutzung abonnementbasierter Fitness-Apps. Verbraucher in der gesamten Region interessieren sich zunehmend für KI-gestütztes Coaching, personalisierte Trainingsprogramme, die Integration von Wearables und virtuelle Trainingseinheiten auf Abruf.

- Das Wachstum ist sowohl bei Einzelnutzern als auch bei betrieblichen Gesundheitsprogrammen und Premium-Fitnessstudio-Partnerschaften deutlich erkennbar, wobei digitale Fitnesslösungen zu einem integralen Bestandteil des modernen Lebensstilmanagements werden.

Einblick in den Markt für Fitness-Apps in Saudi-Arabien

Der Markt für Fitness-Apps in Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von rund 33,7 % den Nahen Osten. Gründe hierfür waren die hohe Smartphone-Nutzung, die starke staatliche Förderung von Gesundheits- und Wellnessinitiativen im Rahmen der Vision 2030 sowie die steigende Beliebtheit digitaler Fitnessplattformen. Besonders die zunehmende Verbreitung von Fitness-Apps speziell für Frauen, arabischsprachigen Plattformen und KI-gestützten Funktionen zur Gesundheitsüberwachung trägt maßgeblich dazu bei. Darüber hinaus stärken wachsende digitale Zahlungssysteme und die steigende Nachfrage nach Heim- und Hybrid-Fitnessmodellen das Marktwachstum.

Einblick in den Fitness-App-Markt der VAE

Der Markt für Fitness-Apps in den Vereinigten Arabischen Emiraten (VAE) wird voraussichtlich von 2026 bis 2033 mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 25,6 % wachsen und damit der am schnellsten wachsende Markt in der Region sein. Treiber dieses Wachstums sind eine technikaffine und gesundheitsbewusste Bevölkerung, die starke Präsenz von Expats, steigende verfügbare Einkommen und die rasche Verbreitung von Wearables für Fitnessgeräte. Die zunehmende Nachfrage nach Premium-Abonnementplattformen, personalisiertem, KI-gestütztem Coaching, mehrsprachigen Fitnessinhalten und der nahtlosen Integration mit Smartwatches und vernetzten Gesundheitssystemen dürfte die Expansion der Fitness-App-Branche in den VAE weiter beschleunigen.

Marktanteil der Fitness-App im Nahen Osten und Afrika

Die Fitness-App-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Strava (USA)

- Nike, Inc. (USA)

- Fitbit (USA)

- MyFitnessPal (USA)

- Under Armour, Inc. (USA)

- Apple Inc. (USA)

- Google (USA)

- Samsung Electronics (Südkorea)

- Adidas AG (Deutschland)

- Peloton Interactive, Inc. (USA)

- ASICS Corporation (Japan)

- Huawei Technologies Co., Ltd. (China)

- Xiaomi Corporation (China)

- Cure.fit (Indien)

- HealthifyMe (Indien)

- Zwift, Inc. (USA)

- Sweat (Australien)

- Garmin Ltd. (USA)

- Freeletics (Deutschland)

- Noom, Inc. (USA)

Neueste Entwicklungen auf dem Fitness-App-Markt im Nahen Osten und in Afrika

- Im Dezember 2024 brachte Peloton Peloton Strength+ auf den Markt und erweiterte sein Angebot über das Radfahren hinaus um eine eigenständige Fitness-App für Krafttraining mit Programmen im Fitnessstudio-Stil und leicht zugänglichen Krafttrainingseinheiten für Nutzer aller Leistungsstufen. Dies markiert Pelotons strategische Expansion im Bereich der Fitness-Apps.

- Im Dezember 2024 stellte FlexIt FlexTogether™ vor, eine virtuelle Fitness-Community-Plattform, die auf KI-gestützter Kursgestaltung basiert und Workouts sowie soziale Interaktion personalisiert. Ziel ist es, die Teilnahme an Fitnesskursen durch kollaboratives Training und technologiegestützte Gruppenfunktionen zu demokratisieren.

- Im August 2024 brachte Reebok seine abonnementbasierte Reebok Fitness App auf den Markt, die On-Demand-Workouts, GPS-Funktionen, Ernährungsberatung und Community-Fitness-Challenges bietet und sich damit als umfassende Lifestyle-Wellness-Plattform positioniert.

- Im Februar 2025 schloss MyFitnessPal die Übernahme von Intent, einer KI-gestützten App zur Ernährungsplanung, ab, um fortschrittliche Personalisierungs- und Einkaufsplanungstools in seine über 270 Millionen Nutzer umfassende Nutzerbasis zu integrieren und so sein Ökosystem adaptiver Ernährungs- und Fitnessberatung zu stärken.

- Im Oktober 2025 führte Noom Face Scan und Future Me ein, zwei wichtige KI-gestützte Funktionen, die auf präventive Gesundheitseinblicke und langfristige Wellnessplanung abzielen, sowie eine strategische Partnerschaft mit Highmark, um seine Gewichtsmanagementdienste ab 2026 fast 2 Millionen Versicherungsnehmern anzubieten.

- Im April 2025 übernahm Strava, eine weltweit führende Fitness-Tracking-Plattform, Runna, eine schnell wachsende KI-gestützte Laufcoaching-App, die für personalisierte Trainingspläne und eine große Nutzerbasis in über 180 Ländern bekannt ist. Ziel der Übernahme ist die Integration der Trainingsplanfunktionen von Runna in das Strava-Ökosystem, um das geführte Training zu verbessern und das Premium-Angebot für Läufer und Fitnessbegeisterte weltweit zu erweitern.

- Im April 2025 schloss sich der Olympiasieger Sir Mo Farah mit dem ehemaligen Profi-Läufer Adam Clarke zusammen, um Urunn zu lancieren, eine KI-gestützte Lauf-App, die mit bestehenden Plattformen konkurrieren soll, indem sie personalisierte Trainingspläne liefert, die auf individuelle Fitnessziele und Leistungsniveaus zugeschnitten sind und sich als „Laufcoach in der Hosentasche“ positionieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.