Middle East And Africa Molecular Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.16 Billion

USD

1.86 Billion

2025

2033

USD

1.16 Billion

USD

1.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.86 Billion | |

| % | |

|

Marktsegmentierung für molekulare Diagnostik im Nahen Osten und Afrika nach Produkten (Reagenzien & Kits, Instrumente und Dienstleistungen & Software), Technologie (Massenspektrometrie (MS), Kapillarelektrophorese, Next-Generation-Sequenzierung (NGS), Chips und Microarrays, PCR-basierte Methoden, Zytogenetik, In-situ-Hybridisierung (ISH oder FISH), molekulare Bildgebung und Sonstige), Anwendung (Onkologie, Pharmakogenomik, Mikrobiologie, Pränataldiagnostik, Gewebetypisierung, Blutuntersuchungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und Sonstige), Endnutzer (Krankenhäuser, klinische Labore und akademische Einrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für molekulare Diagnostik im Nahen Osten und Afrika

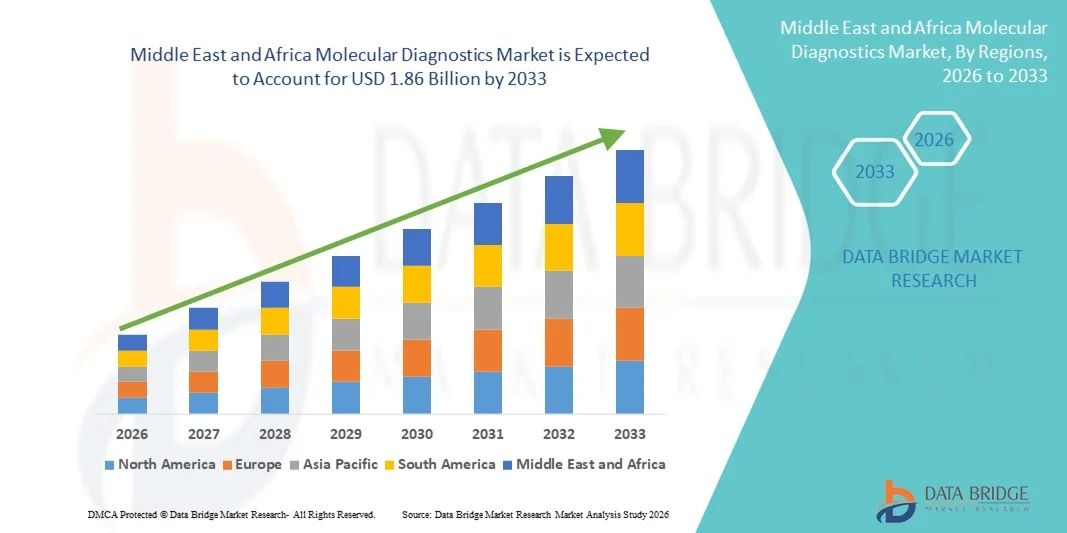

- Der Markt für molekulare Diagnostik im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,16 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Infektionskrankheiten, genetischen Störungen und chronischen Erkrankungen sowie durch Fortschritte bei molekularen Testtechnologien wie PCR, Next-Generation-Sequenzierung und isothermen Amplifikationsverfahren in Krankenhäusern, Diagnoselaboren und patientennahen Einrichtungen angetrieben.

- Darüber hinaus positionieren steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Früherkennung von Krankheiten und staatliche Initiativen zur Verbesserung der Laborinfrastruktur die molekulare Diagnostik als entscheidendes Instrument für eine zeitnahe und präzise Patientendiagnose. Diese Faktoren beschleunigen die Akzeptanz und tragen somit maßgeblich zum Marktwachstum in der MEA-Region bei.

Marktanalyse für molekulare Diagnostik im Nahen Osten und Afrika

- Die molekulare Diagnostik, die fortschrittliche Technologien zum Nachweis von DNA-, RNA- und Protein-Biomarkern umfasst, gewinnt aufgrund ihrer hohen Genauigkeit, der schnellen Ergebnisse und ihrer Rolle in der personalisierten Medizin zunehmend an Bedeutung in Krankenhäusern, klinischen Laboren und akademischen Forschungszentren in den Ländern des Nahen Ostens und Afrikas.

- Die steigende Nachfrage nach molekularer Diagnostik wird vor allem durch die zunehmende Verbreitung von Infektionskrankheiten, Krebs und genetischen Erkrankungen sowie durch die verstärkte Anwendung von Technologien wie PCR-basierten Methoden, Next-Generation-Sequenzierung (NGS) und Microarray-Plattformen angetrieben, die eine schnellere und präzisere Diagnose ermöglichen.

- Die Vereinigten Arabischen Emirate (VAE) dominierten den MEA-Markt für molekulare Diagnostik mit dem größten Umsatzanteil von 22,4 % im Jahr 2025. Unterstützt wurde dies durch staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur, zum Ausbau der molekularen Testkapazitäten und zur Verbesserung der Krankheitsüberwachung sowie durch erhebliche Investitionen in modernste Diagnoseinstrumente und Reagenzien.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land im MEA-Markt für molekulare Diagnostik sein, bedingt durch steigende Gesundheitsausgaben, einen verbesserten Zugang zu Laboreinrichtungen und ein wachsendes Bewusstsein für Früherkennung von Krankheiten und Präzisionsmedizin.

- Das Segment Reagenzien & Kits dominierte den Markt für molekulare Diagnostik mit einem Marktanteil von 48,3 % im Jahr 2025. Treiber dieser Entwicklung waren die steigende Nachfrage nach hochwertigen Verbrauchsmaterialien, kostengünstigen Lösungen für PCR, NGS und Tests auf Infektionskrankheiten sowie laufende öffentliche Gesundheitsprogramme, die standardisierte Diagnostik-Kits erfordern.

Berichtsgegenstand und Marktsegmentierung für molekulare Diagnostik im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in die molekulare Diagnostik im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für molekulare Diagnostik im Nahen Osten und Afrika

Fortschritte bei Schnelltests und patientennahen Tests

- Ein bemerkenswerter und sich beschleunigender Trend auf dem Markt für molekulare Diagnostik im Nahen Osten und Afrika ist die zunehmende Nutzung von Schnelltests und patientennahen (Point-of-Care) Testplattformen, die schnellere Diagnose- und Behandlungsentscheidungen ermöglichen, insbesondere in abgelegenen oder unterversorgten Gebieten.

- Das GeneXpert-System von Cepheid wird beispielsweise zunehmend in Südafrika und Nigeria eingesetzt, um schnelle Tuberkulose- und COVID-19-Tests an dezentralen Standorten durchzuführen und die Bearbeitungszeiten von Tagen auf Stunden zu verkürzen.

- Die Integration von molekularer Point-of-Care-Diagnostik mit digitalen Berichts- und mobilen Gesundheitsplattformen ermöglicht die Echtzeit-Überwachung von Krankheiten und die epidemiologische Nachverfolgung in Krankenhäusern und Kliniken und verbessert so das Patientenmanagement.

- Technologische Fortschritte wie Mikrofluidik und Lab-on-a-Chip-Lösungen verbessern die Sensitivität und Spezifität von Tests und minimieren gleichzeitig das Probenvolumen und die operative Komplexität.

- Dieser Trend hin zu portableren, präziseren und vernetzten molekularen Testlösungen verändert die Erwartungen an die Gesundheitsversorgung und drängt Unternehmen wie Roche Diagnostics und Abbott dazu, kompakte, leistungsstarke Geräte zu entwickeln, die für den Einsatz im Gesundheitswesen im Nahen Osten und Afrika geeignet sind.

- Die Nachfrage nach schnellen, einfach anzuwendenden und dezentralen molekularen Diagnostikverfahren steigt sowohl in öffentlichen Gesundheitsprogrammen als auch in privaten klinischen Laboren rasant an, angetrieben durch den Bedarf an zeitnaher Krankheitserkennung und -überwachung.

- Die Zusammenarbeit zwischen Diagnostikunternehmen und lokalen Regierungen beim Einsatz mobiler und gemeindebasierter Testeinheiten fördert die Akzeptanz in ländlichen und schwer zugänglichen Gebieten und verbessert so den Zugang zu molekularer Diagnostik in der gesamten Region.

Marktdynamik der molekularen Diagnostik im Nahen Osten und Afrika

Treiber

Zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen

- Die zunehmende Häufigkeit von Infektionskrankheiten wie HIV, Tuberkulose, Hepatitis und COVID-19 sowie die steigenden Fallzahlen von Krebs und genetischen Erkrankungen sind ein wesentlicher Faktor für die verstärkte Nutzung molekularer Diagnostik in den Gesundheitseinrichtungen der MEA-Region.

- So erweiterte Saudi-Arabien beispielsweise im Jahr 2025 seine nationalen Tuberkulose-Screening-Programme durch die Integration PCR-basierter molekularer Tests in klinische Labore, um die Früherkennung und die Behandlungsergebnisse zu verbessern.

- Die molekulare Diagnostik ermöglicht eine schnelle, genaue und sensitive Detektion und damit eine zeitnahe klinische Entscheidungsfindung, bessere Behandlungsergebnisse und ein effizientes Krankheitsmanagement.

- Zunehmende Investitionen in moderne Laborinfrastruktur, unterstützt durch staatliche Gesundheitsinitiativen in Ländern wie den VAE und Ägypten, erleichtern die Einführung anspruchsvoller molekularer Testplattformen.

- Das zunehmende Bewusstsein von Ärzten und Patienten für die Vorteile der Früherkennung und personalisierten Medizin beschleunigt die Verbreitung molekularer Diagnosetechnologien sowohl in Krankenhäusern als auch in privaten Laboren.

- Die Ausweitung öffentlicher Gesundheitsprogramme, steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher Diagnoseplattformen treiben gemeinsam das Marktwachstum in der MEA-Region voran.

- Private Gesundheitsdienstleister im Nahen Osten und Afrika kooperieren zunehmend mit globalen Diagnostikunternehmen, um innovative molekulare Technologien einzuführen, neue Marktchancen zu schaffen und die allgemeine Akzeptanz zu fördern.

- Das Aufkommen molekularer Tests für nicht übertragbare Krankheiten wie Herz-Kreislauf- und neurologische Erkrankungen erweitert die Anwendungsbereiche und trägt zum Marktwachstum über die Diagnostik von Infektionskrankheiten hinaus bei.

Zurückhaltung/Herausforderung

Hohe Kosten für Instrumente und Fachkräftemangel

- Die im Vergleich zu traditionellen Diagnosemethoden relativ hohen Kosten für molekulardiagnostische Instrumente, Verbrauchsmaterialien und Wartung stellen in preissensiblen Märkten im Nahen Osten und Afrika eine erhebliche Herausforderung für deren Akzeptanz dar.

- Beispielsweise schränken die hohen Kosten für NGS-Plattformen und zugehörige Reagenzien in Ägypten und Nigeria die Verfügbarkeit in kleineren Kliniken und ländlichen Gesundheitseinrichtungen ein und verlangsamen so die breite Anwendung.

- Ein Mangel an geschultem Laborpersonal und technischem Fachwissen für den Betrieb komplexer molekularer Diagnoseplattformen schränkt das Marktwachstum zusätzlich ein, insbesondere in Ländern Subsahara-Afrikas.

- Herausforderungen im Zusammenhang mit behördlichen Zulassungen, Qualitätskontrolle und Standardisierung molekularer Tests in verschiedenen Ländern des Nahen Ostens und Afrikas erhöhen die Komplexität von Produkteinführungs- und Markteintrittsstrategien.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in die Qualifizierung der Arbeitskräfte, kosteneffiziente Testlösungen und robuste regulatorische Rahmenbedingungen, um die Einführung zuverlässiger Diagnostikverfahren zu erleichtern.

- Während die Preise einiger Point-of-Care- und vereinfachter molekularer Testkits allmählich sinken, behindern der Aufpreis für fortschrittliche Technologien und das begrenzte lokale Fachwissen weiterhin eine schnelle und einheitliche Einführung in der gesamten Region.

- Unbeständige Lieferketten für Reagenzien und Testkits in bestimmten Ländern des Nahen Ostens und Afrikas verursachen Verzögerungen und schränken die Verfügbarkeit von Tests ein, was zu betrieblichen Hürden für Labore und Krankenhäuser führt.

- Das begrenzte Wissen kleinerer Kliniken und ländlicher Gesundheitsdienstleister über fortgeschrittene molekulare Diagnostik verringert das Akzeptanzpotenzial und unterstreicht den Bedarf an Aufklärungs- und Informationsprogrammen.

Marktübersicht für molekulare Diagnostik im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkten, Technologie, Anwendung und Endnutzer.

- Nebenprodukte

Basierend auf den Produkten ist der Markt für molekulare Diagnostik in der MEA-Region in Reagenzien & Kits, Instrumente sowie Dienstleistungen & Software unterteilt. Das Segment Reagenzien & Kits dominierte den Markt mit einem Umsatzanteil von 48,3 % im Jahr 2025. Treiber dieses Wachstums war der steigende Bedarf an Verbrauchsmaterialien für PCR-basierte Tests, NGS, Infektionskrankheiten-Panels und onkologische Diagnostik. Labore in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika legen Wert auf hochwertige Reagenzien, um zuverlässige und präzise Ergebnisse zu gewährleisten, insbesondere bei Anwendungen mit hohem Probendurchsatz. Die Nachfrage wird zudem durch staatlich geförderte Programme zur Bekämpfung von Tuberkulose, HIV und COVID-19 befeuert, die stark auf standardisierte Kits angewiesen sind. Darüber hinaus lassen sich Reagenzien und Kits in dezentralen Einrichtungen und patientennahen Laboren relativ einfach einsetzen und bilden somit das Rückgrat der molekularen Diagnostik in der MEA-Region.

Für das Segment der Instrumente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verbreitung fortschrittlicher Plattformen wie automatisierter PCR-Systeme, NGS-Sequenzierer und Mikroarray-Analysatoren. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in Hochdurchsatzgeräte, um die Kapazitäten von Krankenhaus- und klinischen Laboren zu stärken. Das Wachstum wird zudem durch die steigende Nachfrage nach schnellen Diagnosetechnologien in der Onkologie und der Behandlung von Infektionskrankheiten sowie durch die zunehmende Anwendung von Präzisionsmedizin in privaten und öffentlichen Krankenhäusern unterstützt. Darüber hinaus wird das Wachstum des Segments der Instrumente durch Kooperationen zwischen globalen Diagnostikunternehmen und lokalen Gesundheitsdienstleistern beim Aufbau moderner Laborinfrastrukturen weiter gefördert.

- Durch Technologie

Technologisch ist der Markt in Massenspektrometrie (MS), Kapillarelektrophorese, Next-Generation-Sequenzierung (NGS), Chips und Microarrays, PCR-basierte Methoden, Zytogenetik, In-situ-Hybridisierung (ISH oder FISH), molekulare Bildgebung und Sonstige unterteilt. Das Segment der PCR-basierten Methoden dominierte den Markt mit einem Umsatzanteil von 50,6 % im Jahr 2025 aufgrund seiner breiten Anwendung in der Infektionsdiagnostik, Onkologie und Pränataldiagnostik. Die PCR gilt weiterhin als Goldstandard für den schnellen, sensitiven und spezifischen Nachweis von Krankheitserregern und genetischen Markern. Krankenhäuser und klinische Labore in den Vereinigten Arabischen Emiraten, Ägypten und Nigeria setzen PCR-Plattformen intensiv für das Screening auf Tuberkulose, COVID-19 und Hepatitis ein. Die Dominanz dieses Segments wird zudem durch die Verfügbarkeit kostengünstiger Testkits, das wachsende Bewusstsein für Früherkennung und staatliche Programme zur Krankheitsüberwachung gestärkt.

Das Segment der Next-Generation-Sequenzierung (NGS) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anwendung in der Onkologie, Pharmakogenomik und der Diagnostik seltener Erkrankungen. Die NGS-Technologie ermöglicht eine umfassende Genomprofilierung und unterstützt so personalisierte Therapieentscheidungen und Forschungsanwendungen. Die GCC-Staaten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, bauen die NGS-Infrastruktur in Krankenhäusern und akademischen Zentren aktiv aus. Der wachsende Fokus auf Präzisionsmedizin und Investitionen in Hochdurchsatz-Sequenzierungsplattformen beschleunigen das Wachstum in diesem Segment zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Onkologie, Pharmakogenomik, Mikrobiologie, Pränataldiagnostik, Gewebetypisierung, Blutuntersuchungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und weitere Bereiche unterteilt. Das Segment Infektionskrankheiten dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2025, bedingt durch die hohe Prävalenz von Tuberkulose, HIV, Hepatitis und COVID-19 in den Ländern des Nahen Ostens und Afrikas. Die Regierungen in Südafrika, Nigeria und Ägypten haben groß angelegte Screening-Programme mit molekularer Diagnostik implementiert, was den Verbrauch von Reagenzien und Testdienstleistungen erhöht hat. Die Testung von Infektionskrankheiten profitiert zudem von patientennahen Tests in Kliniken und mobilen Laboren, wodurch die Verfügbarkeit in abgelegenen Gebieten verbessert wird. Das Segment bleibt ein zentraler Fokus für Initiativen im Bereich der öffentlichen Gesundheit und sichert so eine nachhaltige Nachfrage und Marktführerschaft.

Für den Onkologiesektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Krebsprävalenz, das wachsende Bewusstsein für Früherkennung und die zunehmende Anwendung molekularer Tests für zielgerichtete Therapien. NGS-, PCR- und Microarray-Technologien werden vermehrt zur Tumorprofilierung, Mutationserkennung und Überwachung des Therapieansprechens eingesetzt. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in onkologische molekulardiagnostische Verfahren in Kliniken der Maximalversorgung und akademischen Forschungszentren. Der Ausbau personalisierter Medizininitiativen und steigende private Investitionen im Gesundheitswesen sind wesentliche Treiber für das rasante Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, klinische Labore und akademische Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 51,2 % im Jahr 2025. Dies ist auf hohe Patientenzahlen, die weitverbreitete Anwendung molekularer Diagnostik für Infektionskrankheiten, Onkologie und Pränataldiagnostik sowie Investitionen in moderne Laborinfrastruktur zurückzuführen. Große Krankenhäuser in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika integrieren molekulare Tests zunehmend in die Routinediagnostik, um schnellere Ergebnisse zu erzielen und die Patientenversorgung zu verbessern. Krankenhäuser bevorzugen zudem Komplettlösungen, die Geräte, Reagenzien und Software umfassen, wodurch eine zentrale Nachfrage nach Anbietern entsteht.

Das Segment der klinischen Labore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Aufstieg privater Diagnostikketten, spezialisierter Labore und patientennaher Testeinrichtungen in urbanen Zentren. In Ländern wie Nigeria, Ägypten und Südafrika steigt die Zahl privater Labore, die molekularbiologische Hochdurchsatztests für Infektionskrankheiten, Onkologie und Pharmakogenomik anbieten. Die zunehmende Zusammenarbeit zwischen internationalen Diagnostikunternehmen und lokalen Laboren sowie das Outsourcing molekularbiologischer Testdienstleistungen beschleunigen die Akzeptanz und das Marktwachstum in diesem Segment.

Regionale Analyse des Marktes für molekulare Diagnostik im Nahen Osten und Afrika

- Die Vereinigten Arabischen Emirate (VAE) dominierten den MEA-Markt für molekulare Diagnostik mit dem größten Umsatzanteil von 22,4 % im Jahr 2025. Unterstützt wurde dies durch staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur, zum Ausbau der molekularen Testkapazitäten und zur Verbesserung der Krankheitsüberwachung sowie durch erhebliche Investitionen in modernste Diagnoseinstrumente und Reagenzien.

- Aufgrund der hohen Prävalenz von Infektionskrankheiten, der steigenden Nachfrage nach onkologischer Diagnostik und des Bedarfs an schnellen und genauen Ergebnissen sowohl für Routine- als auch für Spezialtests priorisieren Gesundheitsdienstleister und Labore in den VAE die Einführung von PCR-, NGS- und patientennahen molekularen Testplattformen.

- Diese starke Marktposition wird zusätzlich durch die hohen Gesundheitsausgaben des Landes, die technologisch fortgeschrittene Bevölkerung und den wachsenden Fokus auf Präzisionsmedizin gestützt, wodurch sich die molekulare Diagnostik als wichtiges Instrument für das Patientenmanagement und öffentliche Gesundheitsprogramme im privaten und öffentlichen Sektor etabliert.

Einblick in den Markt für molekulare Diagnostik in den VAE

Der Markt für molekulare Diagnostik in den VAE erzielte 2025 mit 22,4 % den größten Umsatzanteil. Treiber dieses Wachstums waren umfangreiche Investitionen in die Gesundheitsinfrastruktur, moderne Laboreinrichtungen und staatliche Initiativen zur Erweiterung der molekularen Testkapazitäten. Krankenhäuser und klinische Labore in den VAE setzen zunehmend auf PCR, NGS und patientennahe Sofortdiagnostik für Infektionskrankheiten, Onkologie und Pränataldiagnostik. Der wachsende Fokus auf Präzisionsmedizin, kombiniert mit hohen Gesundheitsausgaben und einer technologieaffinen Bevölkerung, beschleunigt die Einführung molekularer Diagnostik im öffentlichen und privaten Sektor. Darüber hinaus verbessern Kooperationen zwischen internationalen Diagnostikunternehmen und lokalen Krankenhäusern den Zugang und die Anwendung modernster Diagnoselösungen.

Einblick in den saudi-arabischen Markt für molekulare Diagnostik

Der saudi-arabische Markt für molekulare Diagnostik belegte 2025 mit einem Umsatzanteil von 20,8 % den zweiten Platz. Dies ist auf landesweite Programme zur Früherkennung von Krankheiten und die Einführung von Hochdurchsatz-Testplattformen zurückzuführen. Krankenhäuser und diagnostische Labore im Land setzen zunehmend PCR-, NGS- und Microarray-Technologien für Anwendungen in der Onkologie, Infektionskrankheiten und Pharmakogenomik ein. Steigende Investitionen in die Gesundheitsinfrastruktur sowie staatliche Initiativen zur Stärkung von Labornetzwerken treiben das Marktwachstum an. Darüber hinaus fördert das wachsende Bewusstsein für Früherkennung und personalisierte Medizin die Nachfrage sowohl in Krankenhäusern als auch in privaten Laboren.

Einblick in den südafrikanischen Markt für molekulare Diagnostik

Der südafrikanische Markt für molekulare Diagnostik entwickelt sich mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % zum am schnellsten wachsenden Markt in der MEA-Region. Treiber dieses Wachstums sind das steigende Bewusstsein für die Früherkennung von Krankheiten und der Ausbau der klinischen Laborinfrastruktur. Südafrika verzeichnet einen zunehmenden Einsatz von patientennahen und dezentralen molekularen Testplattformen, insbesondere für Infektionskrankheiten wie HIV und Tuberkulose. Staatliche Initiativen zur Unterstützung von Programmen zur Krankheitsüberwachung sowie das Wachstum privater Diagnostikketten fördern die Marktexpansion. Darüber hinaus steigert die Einführung von Hochdurchsatzgeräten in Universitätskliniken und Forschungszentren die Testkapazität und -effizienz insgesamt.

Einblick in den ägyptischen Markt für molekulare Diagnostik

Der ägyptische Markt für molekulare Diagnostik wird 2025 einen Anteil von 12,7 % am MEA-Markt ausmachen. Treiber dieses Wachstums sind staatliche Initiativen zur Verbesserung des Screenings von Infektionskrankheiten und der Labordiagnostik. Krankenhäuser und klinische Labore investieren in PCR- und NGS-Technologien, um der steigenden Nachfrage nach schnellen, präzisen und zuverlässigen Tests gerecht zu werden. Der Ausbau privater Gesundheitsdienstleistungen, das wachsende Bewusstsein für Früherkennung und Kooperationen mit internationalen Diagnostikunternehmen tragen ebenfalls zum Marktwachstum bei. Darüber hinaus fördert die zunehmende Verbreitung von Infektionskrankheiten und Krebserkrankungen die Anwendung molekularer Diagnostik in städtischen und stadtnahen Gebieten.

Marktanteil der molekularen Diagnostik im Nahen Osten und Afrika

Die Molekulardiagnostikbranche im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- BIOMÉRIEUX (Frankreich)

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Meridian Bioscience, Inc. (USA)

- Illumina, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Hologic, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- BD (USA)

- DiaSorin SpA (Italien)

- Quidel Corporation (USA)

- SD Biosensor, Inc. (Südkorea)

- Mindray Medical International (China)

- Astragene (VAE)

- Euroimmun Medizinische Labordiagnostika AG (Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- QIAGEN (Niederlande)

- Danaher (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für molekulare Diagnostik im Nahen Osten und in Afrika?

- Im März 2025 erneuerten Illumina und Africa CDC ihre Partnerschaft, um die Genomik von Krankheitserregern und die Bioinformatik in die routinemäßige öffentliche Gesundheitsüberwachung in Afrika zu integrieren, die Fähigkeiten zur schnellen Reaktion auf Infektionskrankheiten zu verbessern und die molekulardiagnostische Infrastruktur auf dem gesamten Kontinent zu stärken.

- Im Dezember 2024 ging Abbott eine Partnerschaft mit ISN ein, um die Diagnostik im privaten Gesundheitswesen Nigerias zu revolutionieren. Im Rahmen einer strategischen Initiative wurden 50 m-PIMA™-Diagnosegeräte in privaten Gesundheitseinrichtungen installiert, um den Zugang zu molekularer und patientennaher Diagnostik zu verbessern und fortschrittliche Testverfahren für Labore landesweit erschwinglicher und nachhaltiger zu gestalten.

- Im Dezember 2024 unterzeichnete die Presidential Initiative for Unlocking Healthcare Value Chains (PVAC) eine Absichtserklärung mit Abbott Rapid Diagnostics, um die Produktion von Schnelltests in Nigeria zu lokalisieren. Ziel ist es, die Anzahl der lokal hergestellten molekulardiagnostischen Kits zu erhöhen und die Abhängigkeit von Importen zu verringern. Von diesem Schritt wird erwartet, dass er die Verfügbarkeit und Bezahlbarkeit von Schnelltests in Westafrika verbessert.

- Im September 2024 brachte Roche den cobas Respiratory flex test auf den Markt, den ersten molekulardiagnostischen Test, der die firmeneigene TAGS-Technologie (Temperature‑Activated Generation of Signal) nutzt und die gleichzeitige PCR-basierte Erkennung von bis zu 12 Atemwegserregern aus einer einzigen Probe ermöglicht, wodurch die Testkapazität für Hochdurchsatzuntersuchungen in diagnostischen Laboren erhöht wird.

- Im April 2024 initiierte das Africa CDC zwei wegweisende Projekte zur genomischen Überwachung und molekularen Diagnostik: die Integrierte Plattform für genomische Überwachung und Datenaustausch (IGS) und die Integrierte genomische Überwachung zur Ausbruchserkennung (DETECT). Ziel dieser Projekte ist die Stärkung der Erkennung mehrerer Krankheitserreger, die genomische Überwachung von Antibiotikaresistenzen (AMR) und der schnelle Datenaustausch zwischen den Mitgliedstaaten der Afrikanischen Union.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.