Middle East And Africa Ophthalmology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.12 Billion

USD

4.42 Billion

2024

2032

USD

3.12 Billion

USD

4.42 Billion

2024

2032

| 2025 –2032 | |

| USD 3.12 Billion | |

| USD 4.42 Billion | |

| % | |

Middle East and Africa Ophthalmology Market Segmentation, By Products (Device, Drugs, and Others), Diseases (Cataract, Refractive Disorders, Glaucoma, Age-Related Macular Degeneration, Inflammatory Diseases, and Others), Comprehensive Eye Examination (Refraction, Visual Acuity Test, Intraocular Pressure, Anterior Segment and Pupillary Examination, Visual Fields Test, Color Vision Test, and Others), End User (Clinics, Hospitals, Home Healthcare, and Others), Distribution Channel (Retail Sales, Direct Tender, and Others) - Industry Trends and Forecast to 2032

Middle East and Africa Ophthalmology Market Analysis

The Middle East and Africa ophthalmology market has evolved significantly over the centuries, beginning with ancient treatments for eye conditions in Egypt and Greece. The field began to take shape in the 17th and 18th centuries, with the development of more advanced surgical techniques and tools. In the 19th century, innovations like the ophthalmoscope transformed diagnostic capabilities. The 20th century saw breakthroughs such as cataract surgery and the invention of intraocular lenses, along with the advent of LASIK surgery in the 1990s. The 21st century brought continued growth driven by an aging population, technological advancements, and the development of specialized diagnostic and surgical devices, including optical coherence tomography (OCT) and retinal imaging systems. Recent trends focus on the increasing use of artificial intelligence, telemedicine, and biologic therapies, such as gene therapy and stem cell treatments, further shaping the market's growth. Today, the ophthalmology market continues to expand due to rising eye disease prevalence, new technologies, and evolving treatment options.

Middle East and Africa Ophthalmology Market Size

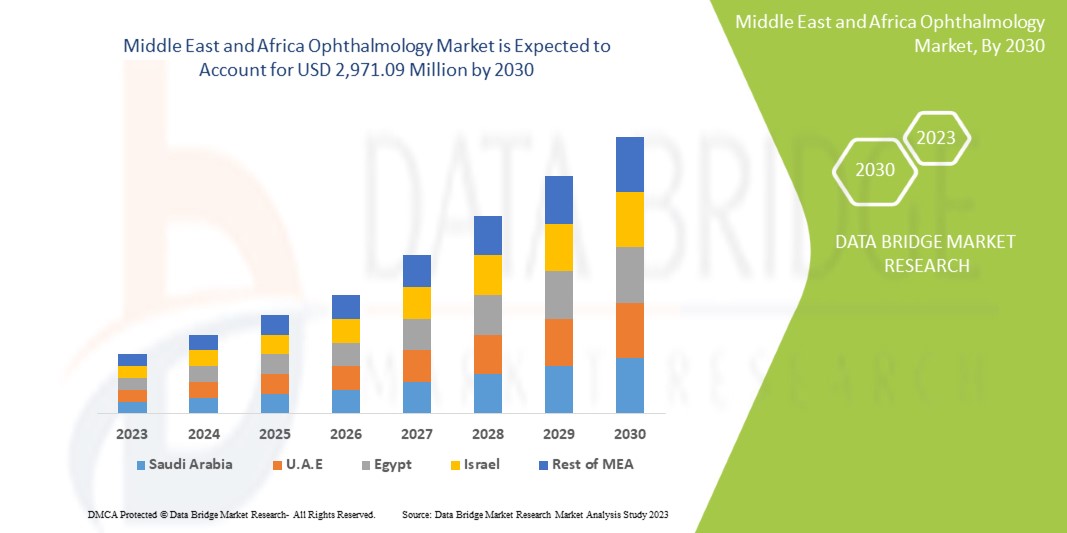

The Middle East and Africa ophthalmology market is expected to reach USD 4.42 billion by 2032 from USD 3.12 billion in 2024, growing at a CAGR of 4.5% in the forecast period of 2025 to 2032.

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Middle East and Africa Ophthalmology Market Trends

“Enhanced Safety and Efficiency of Saline Prefilled Syringes”

The Middle East and Africa ophthalmology market is experiencing robust growth, driven by the rising prevalence of eye diseases, technological advancements, and an aging population. Increasing rates of conditions such as cataracts, glaucoma, diabetic retinopathy, and age-related macular degeneration are contributing to the rising demand for eye care treatments. The aging Middle East and Africa population is particularly impacting this trend, as older individuals are more prone to vision-related issues. Additionally, advancements in diagnostic technologies, such as optical coherence tomography (OCT), fundus cameras, and AI-powered systems, are improving the accuracy and efficiency of diagnoses. Minimally invasive surgical techniques, including laser treatments and robotic-assisted surgeries, are gaining popularity, offering faster recovery times and improved patient outcomes. Furthermore, the growth of personalized medicine in ophthalmology, with targeted therapies for conditions like retinal diseases, is also playing a pivotal role. The introduction of novel drug delivery systems, such as injectable biologics and sustained-release implants, is improving treatment efficacy, particularly for chronic conditions. Telemedicine is another growing trend in the ophthalmology market, as remote consultations and virtual screenings become more common, enhancing access to care in underserved regions. Key market players are focusing on research and development to expand their product portfolios, while emerging markets are seeing an increased demand for affordable, accessible eye care solutions. With a focus on innovation, improved patient care, and expanding healthcare access, the ophthalmology market is set for significant growth in the coming years.

Report Scope and Middle East and Africa Ophthalmology Market Segmentation

|

Attributes |

Middle East and Africa Ophthalmology Market Insights |

|

Segments Covered |

By Products: Device, Drugs, and Others By Diseases: Cataract, Refractive Disorders, Glaucoma, Age-Related Macular Degeneration, Inflammatory Diseases, and Others By Comprehensive Eye Examination: Refraction, Visual Acuity Test, Intraocular Pressure, Anterior Segment and Pupillary Examination, Visual Fields Test, Color Vision Test, and Others By End User: Clinics, Hospitals, Home Healthcare, and Others By Distribution Channel: Retail Sales, Direct Tender, and Others |

|

Region Covered |

South Africa, Saudi Arabia, U.A.E., Egypt, Israel, and Rest of Middle East and Africa |

|

Key Market Players |

Alcon (Schweiz), Bausch + Lomb (Kanada), Carl Zeiss Meditec (Deutschland), Hoya Corporation (Japan), Johnson & Johnson Services, Inc. (USA), Essilor International (Frankreich), Topcon Corporation (Japan), Glaukos Corporation (USA), Haag-Streit Group (Schweiz), Nidek Co., Ltd (USA), Staar Surgical (Kalifornien), Ziemer Ophthalmic Systems Ag (Schweiz), Cooper Companies (USA), Lumenis Be Ltd. (Israel), Reichert Inc. (New York), Bayer Ag (Deutschland), Novartis Ag (Schweiz), Abbvie Inc. (USA), F. Hoffmann-La Roche Ltd. (Schweiz), Dompé (Italien), Santen Pharmaceutical Co. (Japan), Ltd und andere. |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und einen regulatorischen Rahmen. |

Marktdefinition für Augenheilkunde im Nahen Osten und in Afrika

Die Augenheilkunde ist ein Zweig der Medizin und Chirurgie, der sich mit der Diagnose, Behandlung und Vorbeugung von Augenerkrankungen befasst. Sie umfasst die medizinische und chirurgische Versorgung von Erkrankungen der Augen und des Sehsystems, wie beispielsweise Katarakt, Glaukom, Makuladegeneration und diabetische Retinopathie.

Marktdefinition und Dynamik des Augenheilkundemarktes im Nahen Osten und in Afrika

Treiber

Treiber

- Zunehmende Prävalenz von Augenkrankheiten

Die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Makuladegeneration und diabetischer Retinopathie ist ein wichtiger Treiber des Augenheilkundemarktes im Nahen Osten und in Afrika. Mit der Alterung der Bevölkerung im Nahen Osten und in Afrika steigt die Häufigkeit dieser Erkrankungen. Katarakt, der zu verschwommenem Sehen und Blindheit führt, erfordert einen wachsenden Markt für Operationen und Korrekturbehandlungen. Ebenso tragen Makuladegeneration und diabetische Retinopathie zum Bedarf an fortschrittlichen Diagnoseinstrumenten und spezialisierten Therapien bei. Die wachsende Zahl der Betroffenen sorgt für eine anhaltende Nachfrage nach augenmedizinischen Dienstleistungen, einschließlich Operationen, Medikamenten und innovativen Diagnosetechnologien. Dieser Anstieg der Augenerkrankungen treibt die Marktexpansion direkt voran, da Gesundheitsdienstleister und Hersteller bestrebt sind, den wachsenden Bedarf an wirksamen Behandlungen und Lösungen zu decken.

Zum Beispiel,

- Laut dem im Juli 2022 von NCBI veröffentlichten Artikel steigt die Prävalenz der Blindheit mit dem Alter und steigt von 0,45 % bei den 50- bis 59-Jährigen auf 11,62 % bei den 80-Jährigen und Älteren. Frauen (2,31 %) und Landbewohner (2,14 %) weisen höhere Raten auf. Auch Sehbehinderungen betreffen 26,68 % der Teilnehmer, wobei sich ähnliche Trends zeigen. Diese wachsende Belastung durch Augenkrankheiten, insbesondere bei älteren Menschen, treibt die Nachfrage nach ophthalmologischen Behandlungen und Technologien an und belebt den Markt für Augenheilkunde.

- Laut dem von der WHO für den Nahen Osten und Afrika veröffentlichten Artikel leiden im August 2023 über 2,2 Milliarden Menschen an Sehbehinderungen, wobei fast 1 Milliarde Fälle vermeidbar oder unbehandelt sind. Diese zunehmende Verbreitung von Sehproblemen unterstreicht die steigende Nachfrage nach augenärztlichen Dienstleistungen, Behandlungen und Korrekturlösungen. Da immer mehr Menschen wegen vermeidbarer oder ungelöster Erkrankungen medizinische Hilfe suchen, ist die steigende Belastung durch Augenkrankheiten ein wichtiger Treiber für den Markt der Augenheilkunde.

Die zunehmende Verbreitung altersbedingter Augenerkrankungen wie Katarakt, Makuladegeneration und diabetische Retinopathie beflügelt den Augenheilkundemarkt im Nahen Osten und in Afrika. Mit der Alterung der Bevölkerung treten diese Krankheiten immer häufiger auf, was den Bedarf an Behandlungen, Operationen und Diagnoseinstrumenten erhöht. Der Bedarf an fortschrittlichen Technologien und Therapien wächst, da immer mehr Menschen Pflege benötigen. Dieser Anstieg der Augenerkrankungen treibt das Marktwachstum an, da Gesundheitsdienstleister und Hersteller versuchen, die steigende Nachfrage nach wirksamen Lösungen zu decken.

- Fokus auf vorbeugende Augenpflege

Die Bedeutung der vorbeugenden Augenpflege und der Früherkennung von Sehproblemen nimmt zu und spielt eine wichtige Rolle für den Markt für Augenheilkunde im Nahen Osten und in Afrika. Da das Bewusstsein für die Bedeutung der Augengesundheit zunimmt, suchen immer mehr Menschen routinemäßige Augenuntersuchungen auf, um Erkrankungen wie Glaukom, diabetische Retinopathie und Katarakt im Frühstadium zu erkennen. Eine frühzeitige Diagnose ermöglicht rechtzeitige Eingriffe, wodurch das Risiko eines Sehverlusts verringert und die allgemeine Augengesundheit verbessert wird. Dieser proaktive Ansatz verbessert nicht nur die Ergebnisse der Patienten, sondern fördert auch die Nachfrage nach augenärztlichen Dienstleistungen, Diagnoseinstrumenten und Korrekturbehandlungen. Der zunehmende Fokus auf vorbeugende Pflege führt zu einem Anstieg der Investitionen in Technologien zur Augenpflege, augenärztliche Geräte und Dienstleistungen und trägt so zur Expansion des Marktes bei. Dieser Trend ist ein starker Wachstumstreiber im Bereich der Augenheilkunde.

Zum Beispiel,

- Laut einem im Oktober 2022 vom National Eye Institute veröffentlichten Artikel arbeitet das National Eye Health Education Program (NEHEP) mit Angehörigen der Gesundheitsberufe zusammen, um das Bewusstsein für die Früherkennung, Behandlung von Augenkrankheiten und die Vorteile der Sehrehabilitation zu fördern. Es richtet sich auch an Bevölkerungsgruppen mit einem hohen Risiko für Augenkrankheiten und Sehverlust. Dieser Fokus auf vorbeugende Pflege ermutigt die Menschen, rechtzeitig Augenuntersuchungen und -behandlungen in Anspruch zu nehmen, was die Nachfrage nach augenärztlichen Dienstleistungen, Diagnoseinstrumenten und Produkten ankurbelt und so den Markt für Augenheilkunde ankurbelt.

- Laut einem im Oktober 2024 von der Generaldirektion für Gesundheitsdienste veröffentlichten Artikel zielt das Nationale Programm zur Bekämpfung von Blindheit und Sehbehinderung (NPCB&VI) darauf ab, die Prävalenz von Blindheit zu reduzieren, indem heilbare Blindheit auf allen Ebenen des Gesundheitswesens identifiziert und behandelt wird. Durch die Konzentration auf Früherkennung und die Bekämpfung vermeidbarer Blindheit unterstreicht das Programm die Bedeutung der Präventivpflege. Diese Initiative treibt die Nachfrage nach augenärztlichen Dienstleistungen, Diagnoseinstrumenten und Behandlungen an und trägt erheblich zum Wachstum des Augenheilkundemarktes im Nahen Osten und in Afrika bei.

Der zunehmende Fokus auf vorbeugende Augenpflege und Früherkennung treibt den Augenheilkundemarkt im Nahen Osten und in Afrika erheblich an. Da das Bewusstsein für die Augengesundheit steigt, entscheiden sich immer mehr Menschen für routinemäßige Augenuntersuchungen, um Erkrankungen wie Glaukom und Katarakt frühzeitig zu erkennen. Eine frühzeitige Erkennung ermöglicht wirksame Behandlungen, die weiteren Sehverlust verhindern. Dieser proaktive Ansatz treibt die Nachfrage nach Diagnoseinstrumenten, augenärztlichen Dienstleistungen und Korrekturbehandlungen an. Die wachsende Bedeutung der vorbeugenden Pflege führt zu Investitionen in fortschrittliche Augenpflegetechnologien und trägt so zum Gesamtwachstum des Augenheilkundemarktes bei und sichert dessen weitere Expansion.

Gelegenheiten

- Anstieg der alternden Bevölkerung

Der Anstieg der alternden Bevölkerung bietet eine große Chance für den Augenheilkundemarkt im Nahen Osten und in Afrika, da ältere Menschen anfälliger für verschiedene Augenstörungen und -krankheiten sind. Erkrankungen wie Katarakt, altersbedingte Makuladegeneration (AMD), diabetische Retinopathie und Glaukom sind bei älteren Menschen weit verbreitet, was eine erhebliche Nachfrage nach augenärztlicher Versorgung und Behandlung schafft. Daher sind Gesundheitssysteme und augenärztliche Anbieter bereit, ihre Dienstleistungen zu erweitern, Diagnose- und Therapieoptionen zu verbessern und auf die besonderen Bedürfnisse dieser Bevölkerungsgruppe einzugehen. Diese wachsende Patientenbasis erfordert eine Reihe von Lösungen, von chirurgischen Eingriffen und fortschrittlichen Arzneimitteltherapien bis hin zu Produkten zur Sehkorrektur, was eine stetige und steigende Nachfrage nach augenärztlichen Verfahren und Produkten gewährleistet.

Zum Beispiel,

- Laut einem im März 2023 in der National Library of Medicine veröffentlichten Artikel ist Katarakt eine der Hauptursachen für Sehbehinderungen im Alter. Linsentrübung wird bekanntermaßen mit mehreren geriatrischen Erkrankungen in Verbindung gebracht, darunter Gebrechlichkeit, Sturzrisiko, Depression und kognitive Beeinträchtigung. Darüber hinaus waren laut derselben Quelle im Jahr 2020 die weltweit häufigsten Ursachen für Blindheit bei Patienten ab 50 Jahren Katarakt, gefolgt von Glaukom, unterkorrigiertem Brechungsfehler, altersbedingter Makuladegeneration und diabetischer Retinopathie

- Im August 2022 wurde in einem Artikel der American Academy of Ophthalmology festgestellt, dass AMD eine häufige Augenerkrankung ist, die normalerweise bei Erwachsenen über 50 Jahren auftritt. Darüber hinaus wird angegeben, dass die Hälfte der Amerikaner über 75 Jahre an Katarakten erkrankt.

Darüber hinaus kann die Berücksichtigung der Augengesundheitsbedürfnisse der alternden Bevölkerung weitere Investitionen in Forschung und Entwicklung im Bereich der Augenheilkunde anregen. Pharmaunternehmen und Hersteller medizinischer Geräte konzentrieren sich auf die Entwicklung innovativer Lösungen, die speziell auf altersbedingte Erkrankungen zugeschnitten sind und möglicherweise zu Durchbrüchen bei Behandlungsprotokollen und der Patientenversorgung führen. Die Integration neuer Technologien wie Teleophthalmologie und fortschrittlicher Bildgebungsverfahren ermöglicht eine bessere Verwaltung der Augengesundheit älterer Erwachsener und erleichtert die Fernüberwachung und -behandlung von Erkrankungen. Insgesamt verstärkt die alternde Bevölkerung den Bedarf an bestehenden augenärztlichen Dienstleistungen und bietet einen fruchtbaren Boden für Innovation und Wachstum auf dem Augenheilkundemarkt im Nahen Osten und in Afrika.

- Anstieg des Online-Einzelhandels und von E-Health-Plattformen

Der Aufstieg des Online-Einzelhandels und von E-Health-Plattformen bietet dem Augenheilkundemarkt im Nahen Osten und in Afrika große Chancen, da Verbraucher leichteren Zugang zu einer breiten Palette von Produkten und Dienstleistungen für die Augenpflege erhalten. Mit der zunehmenden Verbreitung des E-Commerce können Patienten bequem von zu Hause aus Artikel wie Korrekturbrillen, Kontaktlinsen und rezeptfreie Augenpflegeprodukte kaufen. Dieser Trend ist besonders für jüngere, technisch versierte Verbraucher und diejenigen in abgelegenen Gebieten mit eingeschränktem Zugang zu herkömmlichen Optikgeschäften attraktiv. Die Möglichkeit, Preise zu vergleichen, Bewertungen zu lesen und online auf eine größere Produktpalette zuzugreifen, erhöht die Kundenzufriedenheit und fördert die Nutzung, wodurch das Wachstum im Segment der ophthalmologischen Produkte vorangetrieben wird.

Zum Beispiel,

- Im September 2023 führte der Ausbruch der Bindehautentzündung laut einem Nachrichtenartikel der Times of India zu einem sprunghaften Anstieg der Verkäufe von Augenheilmitteln. Im August stiegen die Verkäufe im Vergleich zum Vorjahreszeitraum den zweiten Monat in Folge um fast 30 % – und übertrafen damit den Gesamtmarkt um fast das Fünffache. Der Anstieg spiegelt die massive Häufigkeit von Bindehautentzündungen und Augenkomplikationen in den letzten Monaten im ganzen Land wider.

- Im April 2020 verzeichnete der Online-Kauf von Kontaktlinsen laut einem Artikel mit dem Titel „Patientenansichten zum Online-Kauf von Brillen“ einen Anstieg: 10–20 % der Kontaktlinsenträger in Australien, den USA und Großbritannien haben die Möglichkeit des Internet-Kaufs in Betracht gezogen oder recherchiert.

Neben den Einzelhandelsmöglichkeiten ermöglichen E-Health-Plattformen Telegesundheitsdienste, die es Patienten ermöglichen, sich aus der Ferne mit Augenärzten zu beraten. Virtuelle Konsultationen für routinemäßige Augenuntersuchungen, Nachuntersuchungen und die Triage bei schwerwiegenderen Erkrankungen können den Zugang zur Versorgung erheblich verbessern, insbesondere für ältere Erwachsene oder Personen mit eingeschränkter Mobilität. Diese Plattformen verbessern die Einbindung der Patienten und die Einhaltung der Empfehlungen zur Augengesundheit und ermöglichen es Augenärzten, eine breitere Patientenbasis ohne geografische Einschränkungen zu erreichen. Darüber hinaus kann die Integration digitaler Gesundheitstools, wie z. B. mobile Apps zur Überwachung der Augengesundheit oder zur Behandlung chronischer Erkrankungen, ein nahtloses Patientenerlebnis schaffen und eine proaktive Augenpflege fördern, was das Wachstum im Augenheilkundemarkt weiter vorantreibt.

Einschränkungen/Herausforderungen

- Nebenwirkungen und Komplikationen im Zusammenhang mit Augenoperationen

Trotz der erheblichen Fortschritte in der Augenheilkunde bergen bestimmte augenärztliche Verfahren, insbesondere chirurgische Eingriffe, das Risiko von Nebenwirkungen und Komplikationen wie Infektionen, Narbenbildung oder Sehbehinderung. Diese potenziellen Risiken können Patienten davon abhalten, sich bestimmten Therapien zu unterziehen, insbesondere solchen, die invasive Verfahren beinhalten. Die Angst vor negativen Folgen, wie Sehbehinderung oder verlängerten Genesungszeiten, kann dazu führen, dass Patienten zögern, sich behandeln zu lassen, was die allgemeine Akzeptanz bestimmter Therapien einschränkt. Darüber hinaus können Komplikationen, die durch Operationen entstehen, zusätzliche Behandlungen erforderlich machen, was die Gesundheitskosten weiter erhöht und das Vertrauen der Patienten in fortschrittliche Behandlungen beeinträchtigt. Diese Zurückhaltung gegenüber Behandlungen aufgrund potenzieller negativer Nebenwirkungen schränkt das allgemeine Wachstum des Augenheilkundemarktes ein, indem sie die Einführung neuer Technologien und Therapien verlangsamt.

Zum Beispiel,

- Laut einem im Oktober 2024 von Harvard Health veröffentlichten Artikel sind moderne Augenoperationen zwar wirksam bei der Behandlung von Erkrankungen wie Katarakt und Glaukom, führen jedoch häufig zu Komplikationen wie dem trockenen Auge, das durch ein brennendes, sandiges oder juckendes Gefühl gekennzeichnet ist. Diese Nebenwirkung kann für Patienten unangenehm und entmutigend sein und dazu führen, dass einige Augenoperationen zögern oder vermeiden. Infolgedessen wirken sich Komplikationen bei der Behandlung hemmend auf das Wachstum des Augenheilkundemarktes aus.

- Laut einem im Juli 2021 von Medical News Today veröffentlichten Artikel leiden bis zu 95 % der Personen, die sich einer Augenlaseroperation unterziehen, unter trockenen Augen, während 20 % von Sehstörungen wie Blendung oder Lichthöfen berichten. Darüber hinaus kann 1 von 50 Personen unter verschwommenem Sehen oder dem „Sand der Sahara“-Syndrom leiden. Diese Nebenwirkungen können Patienten davon abhalten, sich für eine Operation zu entscheiden, die Anwendung von Laserverfahren einschränken und das Wachstum des Augenheilkundemarktes hemmen.

Trotz der Fortschritte in der Augenheilkunde bergen einige chirurgische Behandlungen Risiken wie Infektionen, Narbenbildung oder Sehbehinderung. Diese Komplikationen können Patienten davon abhalten, sich für bestimmte Therapien zu entscheiden, insbesondere für invasive Verfahren. Die Angst vor negativen Ergebnissen und zusätzlichen Behandlungskosten kann die Bereitschaft der Patienten, sich behandeln zu lassen, beeinträchtigen und die Einführung neuer Behandlungen verlangsamen. Diese Zurückhaltung begrenzt das Wachstum des Augenheilkundemarktes im Nahen Osten und in Afrika.

- Eingeschränkter Zugang zu spezialisierter augenärztlicher Versorgung in ländlichen Gebieten

Trotz Fortschritten in der Gesundheitsinfrastruktur ist der Zugang zu spezialisierter augenärztlicher Versorgung in ländlichen und abgelegenen Gebieten nach wie vor begrenzt, was das Wachstumspotenzial des Augenheilkundemarktes in diesen Regionen erheblich behindert. Viele ländliche Bevölkerungen stehen nach wie vor vor Herausforderungen wie einem Mangel an ausgebildeten Augenärzten, unzureichenden Einrichtungen und eingeschränktem Zugang zu fortschrittlichen Diagnose- und Behandlungstechnologien. Infolgedessen haben Menschen in diesen Gebieten oft Schwierigkeiten, rechtzeitig eine Diagnose und Behandlung von Augenkrankheiten zu erhalten, was zu einer höheren Inzidenz vermeidbarer Blindheit und Sehbehinderungen führt. Die begrenzte Verfügbarkeit spezialisierter Versorgung schränkt die Marktexpansion ein, indem sie die Einführung fortschrittlicher Dienstleistungen und Produkte der Augenheilkunde verringert. Diese Zugangsbarriere stellt weiterhin eine große Einschränkung für das Gesamtwachstum des Augenheilkundemarktes im Nahen Osten und in Afrika dar.

Zum Beispiel,

- Laut dem im Februar 2023 von NCBI veröffentlichten Artikel besteht in Indiens großer ländlicher Bevölkerung ein erheblicher ungedeckter Bedarf an augenärztlicher Versorgung, wobei die meisten Einrichtungen und Fachkräfte in städtischen und halbstädtischen Gebieten konzentriert sind. Der ungleiche Zugang zur augenärztlichen Versorgung zwischen ländlichen und städtischen Regionen bleibt eine Herausforderung und begrenzt die Verfügbarkeit von Behandlungen. Diese ungleiche Verteilung der Gesundheitsressourcen schränkt das Wachstum des augenärztlichen Marktes im Nahen Osten und in Afrika ein, indem sie einen flächendeckenden Zugang zu wesentlichen Dienstleistungen in ländlichen Gebieten verhindert.

- Laut dem im März 2024 von Research Gate veröffentlichten Artikel behindert der Mangel an Konnektivität und geschultem Personal in abgelegenen Gebieten den Zugang zu kontinuierlicher Augenpflege, selbst nach erfolgreichen Augencamps. Patienten in diesen Gebieten haben aufgrund der fehlenden Infrastruktur Schwierigkeiten, eine Nachsorge oder fortgeschrittene Behandlungen zu erhalten. Diese Lücke in der Gesundheitsversorgung begrenzt die Reichweite und Wirksamkeit von Augenpflegeprogrammen und wirkt sich hemmend auf das Wachstum des Augenheilkundemarktes im Nahen Osten und in Afrika aus.

Trotz Verbesserungen im Gesundheitswesen ist der Zugang zu spezialisierter Augenheilkunde in ländlichen Gebieten immer noch eingeschränkt. Der Mangel an Augenärzten, fortschrittlicher Technologie und Einrichtungen verhindert eine rechtzeitige Behandlung und Diagnose, was zu einer höheren Rate vermeidbarer Blindheit führt. Dieser eingeschränkte Zugang behindert das Wachstum des Augenheilkundemarktes im Nahen Osten und in Afrika, da er die Einführung fortschrittlicher Behandlungen und Dienstleistungen in diesen Regionen einschränkt.

Marktumfang für Augenheilkunde im Nahen Osten und in Afrika

Der Markt ist nach Produkten, Krankheiten, umfassender Augenuntersuchung, Endverbraucher und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Nach Produkten

- Gerät

- Chirurgisches Gerät

- Geräte zur Kataraktchirurgie

- Viskoelastische Geräte für die Augenheilkunde

- Phakoemulsifikationsgeräte

- Katarakt-Chirurgielaser

- IOL-Injektoren

- Vitreoretinale chirurgische Geräte

- Vitrektomie-Maschinen

- Vitreoretinale Packungen

- Photokoagulationslaser

- Vitrektomie-Sonden

- Beleuchtungsgeräte

- Refraktive chirurgische Geräte

- Femtosekundenlaser

- Excimer-Laser

- Andere refraktive chirurgische Laser

- Chirurgische Geräte zur Behandlung des Glaukoms

- Glaukom-Drainagegeräte

- Geräte für die mikroinvasive Glaukomchirurgie

- Glaukom-Lasersysteme

- Diagnosegerät

- Optische Kohärenztomographie (OCT)-Scanner

- Autorefraktometer und Keratometer

- Tonometer

- Phoropter

- Skiaskope

- Ophthalmoskope

- Spaltlampen

- Perimeter/Gesichtsfeldanalysatoren

- Hornhauttopographiesysteme

- Funduskameras

- Ophthalmische Ultraschallbildgebungssysteme

- A-Scan-Bildgebungssystem

- B-Scan-Bildgebungssystem

- Pachymeter

- Ultraschall-Biomikroskope

- Scheitelbrechwertmesser

- Wellenfront-Aberrometer

- Optische Biometriesysteme

- Spiegelmikroskope

- Sehzeichenprojektoren

- Ophthalmisches Chirurgiezubehör

- Chirurgische Instrumente und Sets

- Ophthalmische Pinzette

- Ophthalmischer Spatel

- Ophthalmische Spitzen und Griffe

- Ophthalmische Kanülen

- Augenschere

- Sonstiges Chirurgisches Zubehör

- Ophthalmische Mikroskope

- Chirurgisches Gerät

- Arzneimittel, Nebenprodukte

- Anti-VEGF-Medikamente

- Ranibizumab

- Bevacizumab

- Medikamente gegen Netzhauterkrankungen

- Medikamente gegen Glaukom

- Prostaglandin-Analoga

- Latanoprost

- Bimatoprost

- Travoprost

- Tafluprost

- Latanoprosten

- BETA-Adrenozeptor-Antagonisten

- Timolalmaleat

- Betaxolol

- Alpha-adrenerge Agonisten

- Adrenalin

- Depiveprin

- Miotika

- Pilocarpin

- Eserin

- Prostaglandin-Analoga

- Medikamente gegen trockene Augen

- Entzündungshemmende Medikamente

- Steroidale entzündungshemmende Medikamente

- Nichtsteroidale entzündungshemmende Medikamente

- Medikamente gegen allergische Konjunktivitis

- Sonstiges

- Anti-VEGF-Medikamente

- Medikamente, nach Medikamententyp

- Gebrandmarkt

- Generisch

- Medikamente, nach Verschreibungsart

- Rezept

- Über den Ladentisch

- Arzneimittel nach Verabreichungsweg

- Aktuell

- Augentropfen

- Augenlösung

- Cremes & Salben

- Gel

- Sonstiges

- Lokales Okular

- Intravitreal

- Subkonjunktival

- Retrobulbär

- Intrakameral

- Injektionen

- Intramuskulär

- Intravenös

- Sonstiges

- Oral

- Tablette

- Kapseln

- Sonstiges

- Sonstiges

- Aktuell

- Sonstiges

- Produkte zur Sehpflege

- Brille

- Kontaktlinsen

- Weiche Kontaktlinsen

- Hybrid Kontaktlinsen

- Harte, gasdurchlässige Linsen

- Sonstiges

- Produkte zur Sehpflege

Nach Krankheiten

- Katarakt

- Refraktive Störungen

- Glaukom

- Altersbedingte Makuladegeneration

- Inflammatory Diseases

- Others

By Comprehensive Eye Examination

- Refraction

- Automated Refractometers

- Set of Trial Lenses

- Cycloplegic Drugs

- Trial Frame

- Self-Illuminated/ Mirror Retinoscope

- Jackson Cross Cylinder

- Visual Acuity Test

- Snellen's Chart

- Near Vision Charts

- Intraocular Pressure

- Tonometers (Goldmann, Tono-Pen, Perkins, Shiotz)

- Others

- Anterior Segment and Pupillary Examination

- Slit Lamp Biomicroscope

- Torch Light

- Visual Fields Test

- Central 30-2 Full Threshold Humphrey Visual Field Analyzer

- Frequency Doubling Perimeter

- Goldmann Kinetic Perimeter

- Color Vision Test

- Others

By End User

- Clinics

- Hospitals

- Home Healthcare

- Others

By Distribution Channel

- Retail sales

- Retail Shops

- Hospital Pharmacy

- Online Pharmacy

- Direct Tender

- Others

Middle East and Africa Ophthalmology Market Regional Analysis

The market is segmented on the basis of products, diseases, comprehensive eye examination, end user, and distribution channel.

The countries covered in the market are South Africa, Saudi Arabia, U.A.E., Egypt, Israel, and rest of Middle East and Africa.

South Africa is expected to be dominate & fastest growing in the market due to advanced healthcare infrastructure, high healthcare spending, and a large aging population with a growing prevalence of eye diseases. Additionally, significant investments in research, development, and the adoption of cutting-edge technologies drive market leadership in the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Middle East and Africa brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Middle East and Africa Ophthalmology Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Middle East and Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Middle East and Africa Ophthalmology Market Leaders Operating in the Market Are:

- Alcon (Switzerland)

- Bausch + Lomb (Canada)

- Carl Zeiss Meditec( Germany)

- Hoya Corporation (Japan)

- Johnson & Johnson Services, Inc. (U.S.)

- Essilor International (France)

- Topcon Corporation(Japan)

- Glaukos Corporation (U.S.)

- Haag-Streit Group (Switzerland)

- Nidek Co., Ltd (U.S.)

- Staar Surgical (California)

- Ziemer Ophthalmic Systems Ag (Switzerland)

- Cooper Companies (U.S.)

- Lumenis Be Ltd. (Israel)

- Reichert Inc. (New York)

Latest Developments in Middle East and Africa Ophthalmology Market

- In October 2024, At the AAO 2024 meeting, Alcon showcased its innovations, including the Voyager DSLT for glaucoma treatment, UNIFEYE and UNIPEXY handheld gas delivery systems, and pivotal data for AR-15512, a dry eye treatment. These advancements aimed to improve outcomes and surgical efficiency

- In September 2024, EssilorLuxottica and Meta have extended their partnership, entering a long-term agreement to develop multi-generational smart eyewear products. Building on the success of Ray-Ban Meta glasses, the companies aim to shape the future of wearable technology together

- In OCTOBER 2024, Bausch + Lomb presented new scientific data and educational events at the 2024 AAO meeting in Chicago. Highlights included studies on the enVista Envy IOL, TENEO Excimer Laser, VYZULTA, and presentations on Blink Nutritears, MIEBO, and Xiidra

- In April 2024, AbbVie has completed its acquisition of Cerevel Therapeutics, enhancing its neuroscience portfolio. The acquisition includes Cerevel’s promising clinical-stage assets like Emraclidine for schizophrenia and Tavapadon for Parkinson's disease, strengthening AbbVie’s position in neurology and psychiatry

- In September, 2023, Novartis completed the divestment of its 'front of eye' ophthalmology assets to Bausch + Lomb for up to USD 2.5 billion, including USD 1.75 billion in upfront cash and potential milestone payments. The deal included Xiidra, SAF312, AcuStream, and OJL332. Novartis advanced its strategy to focus on prioritized therapeutic areas for future growth

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR OPHTHALMOLOGIE IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

5. Markt für Augenheilkunde im Nahen Osten und Afrika: Vorschriften

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Häufigkeit von Augenerkrankungen

6.1.2 Schwerpunkt auf präventiver Augenpflege

6.1.3 Staatliche Initiativen zur Augenheilkunde

6.1.4 INNOVATIONEN IN DER AUGENCHIRURGISCHEN TECHNIK

6.2 EINSCHRÄNKUNGEN

6.2.1 Nebenwirkungen und Komplikationen bei Augenoperationen

6.2.2 Eingeschränkter Zugang zur spezialisierten augenärztlichen Versorgung im ländlichen Raum

6.3 CHANCEN

6.3.1 Anstieg der alternden Bevölkerung

6.3.2 Anstieg des Online-Einzelhandels und der E-Health-Plattformen

6.3.3 VERBESSERTE PATIENTENAUFKLÄRUNG

6.4 HERAUSFORDERUNGEN

6.4.1 STEIGENDE KOSTEN FÜR AUGENBEHANDLUNGEN

6.4.2 MANGEL AN AUGENÄRZTEN

7 Markt für Augenheilkunde im Nahen Osten und AfrikaMarkt für Augenheilkunde im Nahen Osten und Afrika, nach Produkten

7.1 ÜBERSICHT

7.2 GERÄT

7.2.1 CHIRURGISCHES GERÄT

7.2.1.1 Geräte zur Kataraktchirurgie

7.2.1.2 Viskoelastische Vorrichtungen für die Augenheilkunde

7.2.1.2.1 PHAKOEMULSIFIZIERUNGSGERÄTE

7.2.1.2.2 Kataraktchirurgische Laser

7.2.1.2.3 IOL-INJEKTOREN

7.2.1.3 VITREORETINALE CHIRURGISCHE GERÄTE

7.2.1.3.1 VITREORETINALE PACKUNGEN

7.2.1.3.2 VITREKTOMIEGERÄTE

7.2.1.3.3 VITREKTOMIESONDEN

7.2.1.3.4 Photokoagulationslaser

7.2.1.3.5 BELEUCHTUNGSEINRICHTUNGEN

7.2.1.4 REFRAKTIVCHIRURGISCHE GERÄTE

7.2.1.4.1 Femtosekundenlaser

7.2.1.4.2 Excimerlaser

7.2.1.4.3 ANDERE REFRAKTIVE CHIRURGISCHE LASER

7.2.1.5 GLAUKOM-CHIRURGISCHE INSTRUMENTE

7.2.1.5.1 GLAUKOM-DRAINAGEGERÄTE

7.2.1.5.2 GLAUKOM-LASERSYSTEME

7.2.1.5.3 Geräte für die mikroinvasive Glaukomchirurgie

7.2.2 DIAGNOSEGERÄT

7.2.2.1 Optische Kohärenztomographie (OCT)-Scanner

7.2.2.2 AUTOREFRAKTOREN & KERATOMETER

7.2.2.3 Tonometer

7.2.2.4 PHOROPTER

7.2.2.5 Skiaskope

7.2.2.6 OPHTHALMOSKOPE

7.2.2.7 SPALTLAMPEN

7.2.2.8 PERIMETER/GESICHTFELDANALYSATOREN

7.2.2.9 Hornhauttopographiesysteme

7.2.2.10 FUNDUSKAMERAS

7.2.2.11 AUGENULTRASCHALL-BILDGEBUNGSSYSTEME

7.2.2.11.1 A-SCAN-BILDGEBUNGSSYSTEM

7.2.2.11.2 B-SCAN-BILDGEBUNGSSYSTEM

7.2.2.11.3 PACHYMETER

7.2.2.11.4 ULTRASCHALL-BIOMIKROSKOPE

7.2.2.12 Scheitelbrechwertmesser

7.2.2.13 Wellenfront-Aberrometer

7.2.2.14 OPTISCHE BIOMETRIESYSTEME

7.2.2.15 SPIEGELMIKROSKOPE

7.2.2.16 SIGNALPROJEKTOREN

7.2.3 OP-CHIRURGISCHES ZUBEHÖR

7.2.3.1 CHIRURGISCHE INSTRUMENTE UND KITS

7.2.3.2 OPHTHALMISCHE ZANGEN

7.2.3.3 Augenspatel

7.2.3.4 OPHTHALMISCHE SPITZEN UND GRIFFE

7.2.3.5 OPHTHALMOLOGISCHE KANÜLEN

7.2.3.6 OPHTHALMOLOGISCHE SCHERE

7.2.3.7 SONSTIGES CHIRURGISCHES ZUBEHÖR

7.2.4 OPHTHALMISCHE MIKROSKOPE

7.3 MEDIKAMENTE

7.3.1 ANTI-VEGF-MEDIKAMENTE

7.3.1.1 RANIBIZUMAB

7.3.1.2 BEVACIZUMAB

7.3.2 Medikamente gegen Glaukome

7.3.2.1 PROSTAGLANDINANALOGE

7.3.2.1.1 LATANOPROST

7.3.2.1.2 Bimatoprost

7.3.2.1.3 TRAVOPROST

7.3.2.1.4 TAFLUPROST

7.3.2.1.5 LATANOPROSTEN

7.3.2.2 BETA-ADRENERGE ANTAGONISTEN

7.3.2.2.1 TIMOLALMALEAT

7.3.2.2.2 BETAXOLOL

7.3.2.3 Alpha-Adrenerge Agonisten

7.3.2.3.1 Adrenalin

7.3.2.3.2 DEPIVEPRIN

7.3.2.4 Miotika

7.3.2.4.1 PILOCARPIN

7.3.2.4.2 ESERIN

7.3.3 Entzündungshemmende Medikamente

7.3.3.1 STEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

7.3.3.2 NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

7.3.4 Medikamente gegen Netzhauterkrankungen

7.3.5 Medikamente gegen trockene Augen

7.3.6 Medikamente gegen allergische Bindehautentzündung

7.3.7 SONSTIGES

7.3.7.1 MARKEN

7.3.7.2 ALLGEMEIN

7.3.7.3 REZEPTPFLICHTIGE ARZNEIMITTEL

7.3.7.4 Rezeptfrei

7.3.7.5 AKTUELL

7.3.7.6 LOKALES AUGENBILD

7.3.7.7 Injektionsmittel

7.3.7.8 MÜNDLICH

7.3.7.9 SONSTIGES

7.3.7.10 Augentropfen

7.3.7.11 Augenlösung

7.3.7.12 CREME & SALBEN

7.3.7.13 GEL

7.3.7.14 SONSTIGES

7.3.7.15 INTRAVITREAL

7.3.7.16 Subkonjunktivale

7.3.7.17 Retrobulbär

7.3.7.18 INTRAKAMERAL

7.3.7.19 INTRAMUSKULÄR

7.3.7.20 INTRAVENÖS

7.3.7.21 SONSTIGES

7.3.7.22 TABLET

7.3.7.23 Kapseln

7.3.7.24 SONSTIGES

7.4 SONSTIGES

7.4.1 Produkte zur Sehhilfe

7.4.1.1 BRILLEN

7.4.1.2 KONTAKTLINSEN

7.4.1.2.1 WEICHE KONTAKTLINSEN

7.4.1.2.2 Hybrid-Kontaktlinsen

7.4.1.2.3 Starre, gasdurchlässige Linsen

7.4.2 SONSTIGES

8 Markt für Augenheilkunde im Nahen Osten und Afrika, nach Krankheiten

8.1 ÜBERSICHT

8.2 Katarakt

8.3 Brechungsstörungen

8.4 GLAUKOM

8.5 Altersbedingte Makuladegeneration

8.6 ENTZÜNDLICHE ERKRANKUNGEN

8.7 SONSTIGES

9 NAHER OSTEN UND AFRIKA AUGENHEILKUNDE MARKT, DURCH UMFASSENDE AUGENUNTERSUCHUNG

9.1 ÜBERSICHT

9.2 Brechung

9.2.1 AUTOMATISCHE REFRAKTOMETER

9.2.2 Satz Testgläser

9.2.3 ZYKLOPLEGISCHE MEDIKAMENTE

9.2.4 TESTRAHMEN

9.2.5 SELBSTLEUCHTENDES/ SPIEGEL-SKIASKOP

9.2.6 JACKSON CROSS ZYLINDER

9.3 Sehschärfetest

9.3.1 SNELLENS DIAGRAMM

9.3.2 Nahsichttafeln

9.4 Augeninnendruck

9.4.1 TONOMETER (GOLDMANN, TONO-PEN, PERKINS, SHIOTZ)

9.4.2 SONSTIGES

9.5 Vorderabschnitts- und Pupillenuntersuchung

9.5.1 SPALTLAMPEN-BIOMIKROSKOP

9.5.2 Taschenlampe

9.6 GESICHTSFELDTEST

9.6.1 CENTRAL 30-2 HUMPHREY-GESICHFELTANALYSATOR MIT VOLLSCHWELLE

9.6.2 Frequenzverdoppelungsumfang

9.6.3 GOLDMANN-KINETISCHER PERIMETER

9.7 Farbsehtest

9.8 SONSTIGES

10 Markt für Augenheilkunde im Nahen Osten und Afrika, nach Endverbraucher

10.1 ÜBERSICHT

10.2 KLINIKEN

10.3 KRANKENHÄUSER

10.4 HÄUSLICHE GESUNDHEITSPFLEGE

10.5 SONSTIGES

11 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 EINZELHANDELSUMSATZ

11.2.1 Einzelhandelsgeschäfte

11.2.2 KRANKENHAUSAPOTHEKE

11.2.3 ONLINE-APOTHEKE

11.3 DIREKTE ANGEBOTE

11.4 SONSTIGES

12 NAHER OSTEN UND AFRIKA – MARKT FÜR AUGENHEILKUNDE NACH GEOGRAFIE

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 Saudi-Arabien

12.1.3 VAE

12.1.4 ÄGYPTEN

12.1.5 ISRAEL

12.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 ALCON

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 JOHNSON & JOHNSON SERVICES, INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 ESSILOR LUXOTTICA

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 NOVARTIS AG

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 BAUSCH + LOMB

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UNTERNEHMENSAKTIENANALYSE

15.5.3 Umsatzanalyse

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.6 ABBVIE INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 BAYER AG

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.8 CARL ZEISS MEDITEC AG

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 KUPFERUNTERNEHMEN

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.1 DOMPÉ

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 F. HOFFMANN-LA ROCHE LTD

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 GLAUKOS CORPORATION

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNG

15.13 HAAG-STREIT

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 HOYA CORPORATION

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNG

15.15 LUMENIS BE LTD.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 NIDEK CO.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 REICHERT, INC

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15.18 SANTEN PHARMACEUTICAL CO.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNG

15.19 STAAR CHIRURGISCH

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE ENTWICKLUNG

15.2 TOPCON CORPORATION

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNG

15.21 ZIEMER OPHTHALMIC SYSTEMS AG

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 PRODUKTPORTFOLIO

15.21.3 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 2: MARKT FÜR GERÄTE IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 3: MARKT FÜR CHIRURGISCHE GERÄTE IM AUGENBEREICH IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 4: Viskoelastische Geräte für die Augenheilkunde im Nahen Osten und Afrika, nach Produkten, 2018–2032 (Mio. USD)

TABELLE 5: VITREORETINALE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 6: REFRAKTIVE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2021–2032 (MILLIONEN USD)

TABELLE 7: GLAUKOM-CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 8: MARKT FÜR DIAGNOSEGERÄTE IM AUGENBEREICH IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 9: MARKT FÜR OPHTHALMOLOGISCHE ULTRASCHALLBILDGEBUNGSSYSTEME IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 10: NAHER OSTEN UND AFRIKA – MARKT FÜR AUGENCHIRURGISCHES ZUBEHÖR IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 11 MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2021–2032 (MILLIONEN USD)

TABELLE 12: ANTI-VEGF-MEDIKAMENTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2021–2032 (MILLIONEN USD)

TABELLE 13: GLAUKOM-MEDIKAMENTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 14: MARKT FÜR PROSTAGLANDINANALOGE IM NAHEN OSTEN UND IN AFRIKA IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 15: NAHER OSTEN UND AFRIKA – BETA-ADRENERGIE-ANTAGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 16: MARKT FÜR ALPHA-ADRENERGE AGONISTEN IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2021–2032 (MILLIONEN USD)

TABELLE 17 – MIOTIKA IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2021–2032 (MILLIONEN USD)

TABELLE 18: MARKT FÜR ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH PRODUKTEN, 2021–2032 (MILLIONEN USD)

TABELLE 19: MARKT FÜR ARZNEIMITTEL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH ARZNEIMITTELTYP, 2018–2032 (MILLIONEN USD)

TABELLE 20: MARKT FÜR ARZNEIMITTEL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH VERSCHREIBUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 21: MARKT FÜR ARZNEIMITTEL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 22 MARKT FÜR TOPISCHE MITTEL IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 23: LOKALER MARKT FÜR AUGENTHERAPIEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 24 – MARKT FÜR INJEKTIONEN IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 25 – MARKT FÜR ORAL-MEDIKAMENTE IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 26 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 27: AUGENPFLEGEPRODUKTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 28: KONTAKTLINSEN IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 29 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH KRANKHEITEN, 2018–2032 (MIO. USD)

TABELLE 30: MARKT FÜR KATARAKT IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 31: REFRAKTIONSSTÖRUNGEN IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 32 – NAHER OSTEN UND AFRIKA – MARKT FÜR GLAUKOM IN DER AUGENHEILKUNDE, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 33 NAHER OSTEN UND AFRIKA – ALTERSBEDINGTE MAKULADEGENERATION IM MARKT DER AUGENHEILKUNDE, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 34: ENTZÜNDLICHE ERKRANKUNGEN IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 35 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 36: MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 37: MARKT FÜR REFRAKTION IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 38: REFRAKTION IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 39: SEHSCHÄRFETESTS IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 40: SEHSCHÄRFETEST IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 41 NAHER OSTEN UND AFRIKA – AUGENINNENDRUCK IM MARKT FÜR AUGENHEILKUNDE, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 42 NAHER OSTEN UND AFRIKA: AUGENINNENDRUCK AUF DEM MARKT FÜR AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 43 NAHER OSTEN UND AFRIKA – MARKT FÜR VORDERES SEGMENT UND PUPILLENUNTERSUCHUNG IN DER AUGENHEILKUNDE, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 44 NAHER OSTEN UND AFRIKA – VORDERES SEGMENT UND PUPILLENUNTERSUCHUNG AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 45: MARKT FÜR GESICHTSFELDTESTS IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 46: GESICHTSFELDTEST IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 47: FARBSEHTESTS IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 48 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 49 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 50: Kliniken im Nahen Osten und Afrika auf dem Markt für Augenheilkunde, nach Region, 2018–2032 (Mio. USD)

TABELLE 51: KRANKENHÄUSER IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 52 – MARKT FÜR HÄUSLICHE GESUNDHEITSVERSORGUNG IM AUGENHEILKUNDEBEREICH IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 53 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 54: MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 55: EINZELHANDELSUMSATZ IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 56: EINZELHANDELSUMSATZ IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 57 DIREKTE AUSSCHREIBUNGEN IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (MIO. USD)

TABELLE 58 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH REGION, 2018–2032 (MILLIONEN USD)

TABELLE 59 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2032 (MILLIONEN USD)

TABELLE 60 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 61 – MARKT FÜR GERÄTE IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 62: MARKT FÜR CHIRURGISCHE GERÄTE IM AUGENBEREICH IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 63 NAHER OSTEN UND AFRIKA – VISKOELASTISCHE OPHTHALMOLOGISCHE GERÄTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 64 – VITREORETINALE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 65: REFRAKTIVE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 66 NAHER OSTEN UND AFRIKA – GLAUKOM-CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 67: MARKT FÜR DIAGNOSEGERÄTE IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 68 – NAHER OSTEN UND AFRIKA – MARKT FÜR OPHTHALMOLOGISCHE ULTRASCHALLBILDGEBUNGSSYSTEME IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 69 NAHER OSTEN UND AFRIKA – MARKT FÜR AUGENCHIRURGISCHES ZUBEHÖR IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 70: MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 71: ANTI-VEGF-MEDIKAMENTE IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 72: GLAUKOM-MEDIKAMENTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 73: MARKT FÜR PROSTAGLANDINANALOGE IM NAHEN OSTEN UND IN AFRIKA IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 74: NAHER OSTEN UND AFRIKA – BETA-ADRENERGIE-ANTAGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 75: MARKT FÜR ALPHA-ADRENERGE AGONISTEN IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 76 – MIOTIKA IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 77: MARKT FÜR ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 78 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 79: AUGENPFLEGEPRODUKTE IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 80: KONTAKTLINSEN IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 81 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH KRANKHEITEN, 2018–2032 (MILLIONEN USD)

TABELLE 82: MARKT FÜR ARZNEIMITTEL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH ARZNEIMITTELTYP, 2018–2032 (MILLIONEN USD)

TABELLE 83: MARKT FÜR ARZNEIMITTEL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH VERSCHREIBUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 84 – MARKT FÜR ARZNEIMITTEL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 85 – MARKT FÜR TOPISCHE MITTEL IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 86: NAHER OSTEN UND AFRIKA – LOKALER MARKT FÜR AUGENTHERAPIEN IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 87 MARKT FÜR INJEKTIONEN IM NAHEN OSTEN UND IN AFRIKA IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 88 MARKT FÜR ORAL-MEDIKAMENTE IN DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 89 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 90: REFRAKTION IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 91: SEHSCHÄRFETEST IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 92 NAHER OSTEN UND AFRIKA: AUGENINNENDRUCK AUF DEM MARKT FÜR AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 93 NAHER OSTEN UND AFRIKA – VORDERES SEGMENT UND PUPILLENUNTERSUCHUNG IM MARKT DER AUGENHEILKUNDE, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 94: GESICHTSFELDTEST IM MARKT DER AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 95 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 96 MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 97: EINZELHANDELSUMSATZ IM MARKT FÜR AUGENHEILKUNDE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 98 SÜDAFRIKANISCHER MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 99 SÜDAFRIKANISCHER MARKT FÜR GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 100 SÜDAFRIKANISCHER MARKT FÜR CHIRURGISCHE GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 101 SÜDAFRIKA: OPHTHALMISCHE VISKOELASTISCHE GERÄTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 102 SÜDAFRIKA: VITREORETINALE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 103 SÜDAFRIKA: REFRAKTIVE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 104 SÜDAFRIKA: GLAUKOM-CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 105 SÜDAFRIKANISCHER MARKT FÜR DIAGNOSTISCHE GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 106 SÜDAFRIKA: OPHTHALMOLOGISCHE ULTRASCHALL-BILDGEBUNGSSYSTEME IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 107 SÜDAFRIKA: OPHTHALMISCH-CHIRURGISCHES ZUBEHÖR IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 108 SÜDAFRIKANISCHER MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 109 SÜDAFRIKA: ANTI-VEGF-MEDIKAMENTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 110 SÜDAFRIKA: GLAUKOM-MEDIKAMENTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 111 SÜDAFRIKANISCHER MARKT FÜR PROSTAGLANDINANALOGE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 112 SÜDAFRIKA: BETA-ADRENERGIE-ANTAGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 113 SÜDAFRIKA: ALPHA-ADRENERGIE-AGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 114 SÜDAFRIKANISCHER MARKT FÜR MIOTIKA IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 115 SÜDAFRIKANISCHER MARKT FÜR ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 116 SÜDAFRIKA – ANDERE UNTERNEHMEN IM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 117 SÜDAFRIKANISCHE AUGENPFLEGEPRODUKTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 118 SÜDAFRIKA: KONTAKTLINSEN IM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 119 SÜDAFRIKANISCHER MARKT FÜR AUGENHEILKUNDE, NACH KRANKHEITEN, 2018–2032 (MILLIONEN USD)

TABELLE 120 SÜDAFRIKANISCHER MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH ARZNEIMITTELTYP, 2018–2032 (MILLIONEN USD)

TABELLE 121 SÜDAFRIKANISCHER MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH VERSCHREIBUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 122 SÜDAFRIKANISCHER MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 123 SÜDAFRIKANISCHER MARKT FÜR TOPISCHE MITTEL IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 124 SÜDAFRIKANISCHER LOKALER MARKT FÜR AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 125 SÜDAFRIKANISCHER MARKT FÜR INJEKTIONEN IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 126 SÜDAFRIKANISCHER MARKT FÜR ORALMITTEL IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 127 SÜDAFRIKANISCHER MARKT FÜR AUGENHEILKUNDE, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 128 SÜDAFRIKA: REFRAKTION IM MARKT FÜR AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 129 SÜDAFRIKANISCHER MARKT FÜR SEHSCHÄRFETESTS IM AUGENHEILKUNDE-BEREICH, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 130 SÜDAFRIKA: AUGENINNENDRUCK IM MARKT DER AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 131 SÜDAFRIKA – MARKT FÜR VORDERES SEGMENT UND PUPILLENUNTERSUCHUNG IM AUGENHEILKUNDE-BEREICH, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 132 SÜDAFRIKA: GESICHTSFELDTESTS IM MARKT DER AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 133 SÜDAFRIKANISCHER MARKT FÜR AUGENHEILKUNDE, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 134 SÜDAFRIKANISCHER MARKT FÜR AUGENHEILKUNDE, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 135 SÜDAFRIKA: EINZELHANDELSUMSATZ IM MARKT FÜR AUGENHEILKUNDE, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 136 MARKT FÜR AUGENHEILKUNDE IN SAUDI-ARABIEN, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 137 SAUDI-ARABIEN – MARKT FÜR GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 138 SAUDI-ARABIEN – MARKT FÜR CHIRURGISCHE GERÄTE IM AUGENBEREICH, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 139 SAUDI-ARABIEN: OPHTHALMISCHE VISKOELASTISCHE GERÄTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 140 SAUDI-ARABIEN – VITREORETINALE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR DIE AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 141 SAUDI-ARABIEN – REFRAKTIVE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 142 SAUDI-ARABIEN: GLAUKOM-CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 143 SAUDI-ARABIEN – MARKT FÜR DIAGNOSEGERÄTE IM AUGENBEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 144 SAUDI-ARABIEN – MARKT FÜR OPHTHALMOLOGISCHE ULTRASCHALLBILDGEBUNG, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 145 SAUDI-ARABIEN: OPHTHALMISCH-CHIRURGISCHES ZUBEHÖR AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 146 SAUDI-ARABIEN – MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 147 SAUDI-ARABIEN: ANTI-VEGF-MEDIKAMENTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 148 SAUDI-ARABIEN – GLAUKOM-MEDIKAMENTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 149 SAUDI-ARABIEN – MARKT FÜR PROSTAGLANDINANALOGE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 150 SAUDI-ARABIEN: BETA-ADRENERGIE-ANTAGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 151 SAUDI-ARABIEN – ALPHA-ADRENERGIE-AGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 152 SAUDI-ARABIEN – MIOTIKA IM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 153 SAUDI-ARABIEN: MARKT FÜR ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IM AUGENBEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 154 SAUDI-ARABIEN, ANDERE UNTERNEHMEN IM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 155 SAUDI-ARABIEN: AUGENPFLEGEPRODUKTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 156 SAUDI-ARABIEN – KONTAKTLINSEN AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 157 MARKT FÜR AUGENHEILKUNDE IN SAUDI-ARABIEN, NACH KRANKHEITEN, 2018–2032 (MILLIONEN USD)

TABELLE 158 SAUDI-ARABIEN – ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH ARZNEIMITTELTYP, 2018–2032 (MILLIONEN USD)

TABELLE 159: ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE IN SAUDI-ARABIEN, NACH VERSCHREIBUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 160 ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE IN SAUDI-ARABIEN, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 161 SAUDI-ARABIEN – MARKT FÜR TOPISCHE MITTEL IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 162 SAUDI-ARABIEN – LOKALER MARKT FÜR AUGENTHERAPIE IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABLE 163 SAUDI ARABIA INJECTABLES IN OPHTHALMOLOGY MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD MILLION)

TABLE 164 SAUDI ARABIA ORAL IN OPHTHALMOLOGY MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD MILLION)

TABLE 165 SAUDI ARABIA OPHTHALMOLOGY MARKET, BY COMPREHENSIVE EYE EXAMINATION, 2018-2032 (USD MILLION)

TABLE 166 SAUDI ARABIA REFRACTION IN OPHTHALMOLOGY MARKET, BY COMPREHENSIVE EYE EXAMINATION, 2018-2032 (USD MILLION)

TABLE 167 SAUDI ARABIA VISUAL ACUITY TEST IN OPHTHALMOLOGY MARKET, BY COMPREHENSIVE EYE EXAMINATION, 2018-2032 (USD MILLION)

TABLE 168 SAUDI ARABIA INTRAOCULAR PRESSURE IN OPHTHALMOLOGY MARKET, BY COMPREHENSIVE EYE EXAMINATION, 2018-2032 (USD MILLION)

TABLE 169 SAUDI ARABIA ANTERIOR SEGMENT AND PUPILLARY EXAMINATION IN OPHTHALMOLOGY MARKET, BY COMPREHENSIVE EYE EXAMINATION, 2018-2032 (USD MILLION)

TABLE 170 SAUDI ARABIA VISUAL FIELDS TEST IN OPHTHALMOLOGY MARKET, BY COMPREHENSIVE EYE EXAMINATION, 2018-2032 (USD MILLION)

TABLE 171 SAUDI ARABIA OPHTHALMOLOGY MARKET, BY END USER, 2018-2032 (USD MILLION)

TABLE 172 SAUDI ARABIA OPHTHALMOLOGY MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD MILLION)

TABLE 173 SAUDI ARABIA RETAIL SALES IN OPHTHALMOLOGY MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD MILLION)

TABLE 174 U.A.E OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 175 U.A.E DEVICE IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 176 U.A.E SURGICAL DEVICE IN OPHTHALMOLOGY MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 177 U.A.E OPHTHALMIC VISCOELASTIC DEVICES IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 178 U.A.E VITREORETINAL SURGICAL DEVICES IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 179 U.A.E REFRACTIVE SURGICAL DEVICES IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 180 U.A.E GLAUCOMA SURGICAL DEVICES IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 181 U.A.E DIAGNOSTIC DEVICE IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 182 U.A.E OPHTHALMIC ULTRASOUND IMAGING SYSTEMS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 183 U.A.E OPHTHALMIC SURGICAL ACCESSORIES IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 184 U.A.E DRUGS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 185 U.A.E ANTI-VEGF DRUGS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 186 U.A.E ANTI-GLAUCOMA DRUGS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 187 U.A.E PROSTAGLANDIN ANALOGS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 188 U.A.E BETA ADRENERGIC ANTAGONISTS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 189 U.A.E ALPHA ADRENERGIC AGONISTS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 190 U.A.E MIOTICS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABLE 191 U.A.E ANTI-INFLAMMATORY DRUGS IN OPHTHALMOLOGY MARKET, BY PRODUCTS, 2018-2032 (USD MILLION)

TABELLE 192 ANDERE UNTERNEHMEN IM MARKT DER AUGENHEILKUNDE IN DEN VAE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 193: AUGENPFLEGEPRODUKTE IM MARKT DER AUGENHEILKUNDE IN DEN VAE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 194: KONTAKTLINSEN IM MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 195 MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH KRANKHEITEN, 2018–2032 (MIO. USD)

TABELLE 196: ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH ARZNEIMITTELTYP, 2018–2032 (MILLIONEN USD)

TABELLE 197 ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH VERSCHREIBUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 198 ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 199 MARKT FÜR TOPISCHE MITTEL IN DER AUGENHEILKUNDE IN DEN VAE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 200 LOKALER MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 201 MARKT FÜR INJEKTIONSTABELLE IN DER AUGENHEILKUNDE IN DEN VAE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 202 MARKT FÜR ORALMITTEL IN DER AUGENHEILKUNDE IN DEN VAE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 203 MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 204 REFRAKTION IM MARKT DER AUGENHEILKUNDE IN DEN VAE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 205 SEHSCHÄRFETESTS IM MARKT DER AUGENHEILKUNDE IN DEN VAE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 206: AUGENINNENDRUCK IM MARKT DER AUGENHEILKUNDE IN DEN VAE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 207 VAE – MARKT FÜR VORDERES SEGMENT UND PUPILLENUNTERSUCHUNG IM AUGENHEILKUNDE-BEREICH, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 208 GESICHTSFELDTESTS IM MARKT DER AUGENHEILKUNDE IN DEN VAE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 209 MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 210 MARKT FÜR AUGENHEILKUNDE IN DEN VAE, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 211: EINZELHANDELSUMSATZ IN DEN VAE IM MARKT FÜR AUGENHEILKUNDE, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 212 ÄGYPTEN-MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 213 ÄGYPTEN – MARKT FÜR GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 214 ÄGYPTEN – MARKT FÜR CHIRURGISCHE GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 215 ÄGYPTEN: Viskoelastische Geräte für die Augenheilkunde auf dem Markt, nach Produkten, 2018–2032 (MILLIONEN USD)

TABELLE 216 ÄGYPTEN – VITREORETINALE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 217 ÄGYPTEN – REFRAKTIVE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 218 ÄGYPTEN – GLAUKOM-CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 219 ÄGYPTEN – MARKT FÜR DIAGNOSEGERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 220 ÄGYPTEN – MARKT FÜR OPHTHALMOLOGISCHE ULTRASCHALLBILDGEBUNGSSYSTEME IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 221 ÄGYPTEN: OPHTHALMOLOGISCHES CHIRURGISCHES ZUBEHÖR IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 222 ÄGYPTEN – MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 223 ÄGYPTEN: ANTI-VEGF-MEDIKAMENTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 224 ÄGYPTEN – GLAUKOM-MEDIKAMENTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 225 ÄGYPTEN – MARKT FÜR PROSTAGLANDINANALOGE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 226 ÄGYPTEN: BETA-ADRENERGIE-ANTAGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 227 ÄGYPTEN: ALPHA-ADRENERGIE-AGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 228 ÄGYPTEN – MIOTIKA IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 229 ÄGYPTEN: MARKT FÜR ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 230 ÄGYPTEN – ANDERE UNTERNEHMEN IM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 231 ÄGYPTEN: AUGENPFLEGEPRODUKTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 232 ÄGYPTEN: KONTAKTLINSEN AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 233 ÄGYPTEN-MARKT FÜR AUGENHEILKUNDE, NACH KRANKHEITEN, 2018–2032 (MILLIONEN USD)

TABELLE 234 ÄGYPTEN – ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH ARZNEIMITTELTYP, 2018–2032 (MILLIONEN USD)

TABELLE 235 ÄGYPTEN: ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH VERSCHREIBUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 236 ÄGYPTEN: ARZNEIMITTEL AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 237 ÄGYPTEN – MARKT FÜR TOPISCHE MITTEL IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 238 ÄGYPTEN – LOKALER MARKT FÜR AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 239 ÄGYPTEN – MARKT FÜR INJEKTIONEN IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MIO. USD)

TABELLE 240 ÄGYPTEN – MARKT FÜR ORALMITTEL IN DER AUGENHEILKUNDE, NACH ANWENDUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 241 ÄGYPTEN-MARKT FÜR AUGENHEILKUNDE, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 242 ÄGYPTEN – REFRAKTION IM MARKT DER AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 243 ÄGYPTEN – SEHSCHÄRFETEST IM MARKT DER AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 244 ÄGYPTEN: AUGENINNENDRUCK AUF DEM MARKT FÜR AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 245 ÄGYPTEN – MARKT FÜR VORDERES SEGMENT UND PUPILLENUNTERSUCHUNG IM AUGENHEILKUNDE-BEREICH, NACH UMFASSENDER AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 246 ÄGYPTEN – GESICHTSFELDTEST IM MARKT DER AUGENHEILKUNDE, DURCH UMFASSENDE AUGENUNTERSUCHUNG, 2018–2032 (MILLIONEN USD)

TABELLE 247 ÄGYPTEN-MARKT FÜR AUGENHEILKUNDE, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 248 ÄGYPTEN-MARKT FÜR AUGENHEILKUNDE, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 249 ÄGYPTEN: EINZELHANDELSUMSATZ IM MARKT FÜR AUGENHEILKUNDE, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 250 ISRAELISCHER MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 251 ISRAELISCHER MARKT FÜR AUGENHEILKUNDEGERÄTE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 252 ISRAELISCHER MARKT FÜR CHIRURGISCHE GERÄTE IM AUGENBEREICH, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 253 ISRAEL: OPHTHALMISCHE VISKOELASTISCHE GERÄTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 254 ISRAEL – VITREORETINALE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 255 ISRAEL: REFRAKTIVE CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 256 ISRAEL: GLAUKOM-CHIRURGISCHE GERÄTE IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 257 ISRAELISCHER MARKT FÜR DIAGNOSTISCHE GERÄTE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 258 ISRAELISCHER MARKT FÜR OPHTHALMOLOGISCHE ULTRASCHALLBILDGEBUNGSSYSTEME IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 259 ISRAEL: OPHTHALMISCH-CHIRURGISCHES ZUBEHÖR IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 260 ISRAELISCHER MARKT FÜR ARZNEIMITTEL IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 261 ISRAELISCHER MARKT FÜR ANTI-VEGF-MEDIKAMENTE IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 262 ISRAELISCHER MARKT FÜR GLAUKOM-MEDIKAMENTE IM AUGENHEILKUNDEBEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 263 ISRAELISCHER MARKT FÜR PROSTAGLANDINANALOGE IN DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 264 ISRAEL: BETA-ADRENERGIE-ANTAGONISTEN IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 265 ISRAELISCHER MARKT FÜR ALPHA-ADRENERGE AGONISTEN IM AUGENHEILKUNDE-BEREICH, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)

TABELLE 266 ISRAEL: MIOTIKA IM MARKT DER AUGENHEILKUNDE, NACH PRODUKTEN, 2018–2032 (MILLIONEN USD)