Middle East And Africa Orthopedic Surgical Energy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.64 Million

USD

50.85 Million

2025

2033

USD

32.64 Million

USD

50.85 Million

2025

2033

| 2026 –2033 | |

| USD 32.64 Million | |

| USD 50.85 Million | |

| % | |

|

Middle East and Africa Orthopedic Surgical Energy Devices Market, By Product (Handpieces and Accessories), Technology (Radiation, Radiofrequenz, Ultraschall, Mikrowelle, and Others), Application (Hip and Knee), End User (Hospital & Clinic, Ambulatory Surgical Centers (ASCs) and Others), Distribution Channel (Direct Tender, and ThirdParty Distributors)- Industrietrends und Prognosen bis 2033

Naher Osten und Afrika Orthopädische Chirurgische EnergiegeräteMarktübersicht

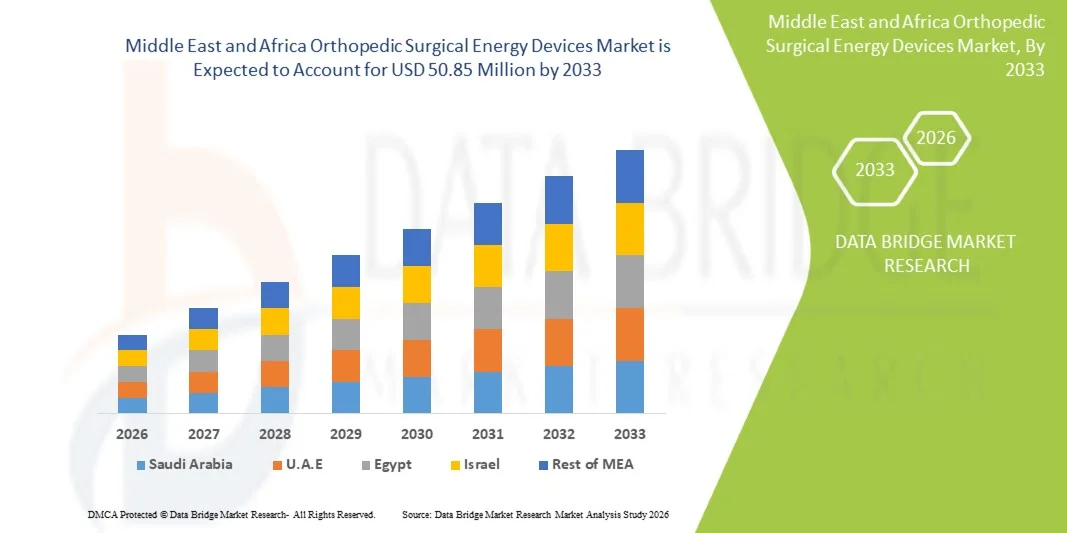

Der Markt für orthopädische chirurgische Energiegeräte im Nahen Osten und Afrika wurde auf32,64 Mio. USD im Jahr 2025und wird zu erreichen50,85 Mio. USD bis 2033, in einemCAGR von 5,70% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die zunehmende Prävalenz von Muskel-Skelett-Erkrankungen, die steigende geriatrische Bevölkerung und die zunehmende Einführung von minimalinvasiven orthopädischen Verfahren in den großen Gesundheitssystemen in der Region verursacht wird.

Das Marktwachstum wird weiter unterstützt durch die Verbesserung der Gesundheitsinfrastruktur, die Ausweitung des medizinischen Tourismus in Ländern wie den VAE und Saudi-Arabien sowie die steigenden Investitionen in fortgeschrittene chirurgische Technologien durch öffentliche und private Krankenhäuser. Die zunehmende Belastung von Sportverletzungen, Straßenunfällen und Osteoarthritis beschleunigt die Nachfrage nach Präzisions-basierten chirurgischen Energiegeräten, einschließlich Hochfrequenz-, Ultraschall- und elektrochirurgischen Systemen, da sich Chirurgen auf sicherere, schnellere und effizientere orthopädische Eingriffe verschieben.

Trends und Einblicke

- Saudi-Arabien dominierte den Markt für orthopädische chirurgische Energieträger im Nahen Osten und Afrika mit dem größten Umsatzanteil von 33.12% im Jahr 2025, unterstützt durch fortgeschrittene Krankenhaus-Infrastruktur, starke staatliche Gesundheitsinvestitionen und zunehmende Übernahme von minimalinvasiven orthopädischen Verfahren.

- Das Segment Handpieces führte den Markt mit einem Anteil von 42.56% in 2025, angetrieben durch Wirtschaftlichkeit, einfache Verwendung in chirurgischen Einstellungen, und weit verbreitete Anwendung in komplexen orthopädischen Verfahren.

- Die Vereinigten Arabischen Emirate werden voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 6,9 % von 2026 bis 2033 sein, das von steigenden Initiativen zur Modernisierung der Gesundheitsversorgung, der Erweiterung von Krankenhäusern im Bereich der Tertiärversorgung und der wachsenden Zuflüsse von medizinischem Tourismus betrieben wird.

- Knee ist das am schnellsten wachsende Segment, projiziert eine CAGR von 6,9 %, angetrieben durch zunehmende Sportverletzungen, Adipositas-bedingte Gelenkstörungen und steigende Nachfrage nach arthroskopischen Kniechirurgen

- Das Hip-Segment dominiert die Anwendungskategorie mit einem Umsatzanteil von 46,18% im Jahr 2025, unterstützt durch steigende Osteoarthritis-Fälle, alternde Bevölkerung und wachsende Nachfrage nach Hip-Ersatzchirurgie.

- Das Radiation-Segment macht im Jahr 2025 48,7% des Marktes aus, angetrieben durch seine etablierte klinische Zuverlässigkeit in orthopädischen Verfahren, ermöglicht präzises Gewebeschneiden, effektive Energieabgabe und weit verbreitete Adoption in fortgeschrittenen chirurgischen Zentren.

- Ultrasound-Segment ist die am schnellsten wachsende Technologiekategorie, mit einem CAGR von 6,8% von 2026 bis 2033, unterstützt durch verbesserte chirurgische Präzision, reduzierte Gewebeschäden und wachsende Adoption in minimalinvasive orthopädische Verfahren.

Marktgröße und Prognose

- Globaler Marktwert (2025): 32,64 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 50,85 Millionen

- Prognose CAGR (2026–2033): 5,70%

- Führendes Land in 2025: Saudi-Arabien

- Schnellster Anbauland: Vereinigte Arabische Emirate

Geltungsbereich undNaher Osten und Afrika Orthopädische Chirurgische Energiegeräte Marktsegmentierung

|

Attribute |

Naher Osten und Afrika Orthopädische Chirurgische Energie Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Strümpfe(US) ·Medtronic(Irland) ·Johnson & Johnson Services, Inc(US) ·Smith und Nephew(USK) ·Olympus Corporation(Japan) · B. Braun SE (Deutschland) · CONMED Corporation (USA) · Zimmer Biomet. (USA) · Boston Scientific Corporation (USA) · Karl Storz SE & Co. KG (Deutschland) · Erbe Elektromedizin GmbH (Deutschland) · KLS Martin Group (Deutschland) · Aesculap AG (Deutschland) · Angewandte Medical Resources Corporation (USA) · Integra LifeSciences Holdings Corporation (USA) · Richard Wolf GmbH (Deutschland) · Apyx Medical Corporation (USA) · BOWA-electronic GmbH & Co. KG (Deutschland) · Misonix, Inc. (Bioventus Inc.) (USA) · De Soutter Medical (USA) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach minimalinvasiven orthopädischen Verfahren · Erhöhung der Übernahme von Hybridenergieplattformen, die Hochfrequenz- und Ultraschalltechnologien kombinieren · Erweiterung von ambulanten chirurgischen Zentren (ASCs) ist der treibende Bedarf an kompakten, kostengünstigen orthopädischen chirurgischen Energiegeräten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Orthopädische Chirurgische Energiegeräte Markttrends

Trend: Wachstum in minimalen invasiven Orthopädischen Surgeries

Krankenhäuser und orthopädische Zentren im Nahen Osten und Afrika nehmen zunehmend minimalinvasive chirurgische Techniken mit fortschrittlichen Energiegeräten ein, um Präzision zu verbessern, operative Traumata zu reduzieren und Patientenrettungszeiten zu verkürzen. Die Integration von Hochfrequenz-, Ultraschall- und elektrochirurgischen Technologien ermöglicht es Chirurgen, komplexe Knochen- und Weichgewebeverfahren mit größerer Genauigkeit durchzuführen. Ausbildungseinrichtungen und spezialisierte Krankenhäuser nutzen auch fortschrittliche chirurgische Energieplattformen, um Verfahren zu standardisieren und chirurgische Ergebnisse über orthopädische Anwendungen wie Hüft- und Wirbelsäulenchirurgie zu verbessern.

Naher Osten und Afrika Orthopädische Chirurgische Energiegeräte Marktdynamik

Key Market Driver: Rising Burden of Musculoskeletal Disorders and Trauma Cases

Die zunehmende Prävalenz von Osteoarthritis, Osteoporose, Sportverletzungen und Verkehrsunfällen erhöht die Nachfrage nach orthopädischen chirurgischen Eingriffen in der gesamten Region deutlich. Krankenhäuser setzen zunehmend fortschrittliche Energiegeräte ein, um hohe chirurgische Volumen zu unterstützen und die Verfahrenseffizienz zu verbessern. Die staatlichen Investitionen in die Gesundheitsinfrastruktur, insbesondere in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika, verstärken die Adoption durch den Zugang zu modernen Operationsräumen und fortschrittlichen chirurgischen Technologien.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortschrittliche chirurgische Energiesysteme

Eine große Zurückhaltung im Nahen Osten und Afrika orthopädische chirurgische Energiegeräte Markt ist die hohe Anschaffungs- und Wartungskosten für fortgeschrittene chirurgische Energiesysteme. Diese Technologien erfordern eine erhebliche Kapitalanlage, eine kontinuierliche Verbrauchsnutzung und eine qualifizierte chirurgische Ausbildung, wodurch die Adoption für kleinere Krankenhäuser und öffentliche Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen schwierig wird. Begrenzte Erstattungsrahmen in bestimmten afrikanischen Ländern begrenzen die weit verbreitete Durchdringung von Premium-Chirurgieplattformen weiter.

So hängen viele öffentliche Krankenhäuser in Ländern wie Kenia, Nigeria und Äthiopien weiterhin von konventionellen elektrochirurgischen Einheiten und grundlegenden orthopädischen Werkzeugen durch Beschaffungsverzögerungen, begrenzte Kapitalförderung und mangelnde spezialisierte Ausbildungsinfrastruktur ab. Auch in relativ entwickelten Gesundheitssystemen innerhalb der Region stehen einige sekundäre Einrichtungen vor Herausforderungen bei der Modernisierung fortschrittlicher Energieplattformen aufgrund der Budgetpriorisierung auf wesentliche medizinische Dienstleistungen.

Key Market Opportunity: Erweiterung von erweiterten chirurgischen Infrastruktur- und medizinischen Schulungsprogrammen

Die zunehmende Entwicklung spezialisierter orthopädischer Zentren, die Erweiterung privater Krankenhausnetze und der steigende medizinische Tourismus in den Golfländern schaffen starke Wachstumschancen für chirurgische Energiegerätehersteller. Wesentliche Investitionen in Chirurgische Ausbildungsprogramme, Simulationsbasierte Bildung und internationale Kooperationen verbessern die Verfügbarkeit von Kompetenzen und beschleunigen die Technologie. Darüber hinaus verbessert die Integration von digitalen chirurgischen Planungswerkzeugen, von KI unterstützten orthopädischen Navigationssystemen und vernetzten Operationssaaltechnologien die Verfahrensgenauigkeit und Effizienz. Diese Fortschritte werden erwartet, dass die Marktdurchdringung sowohl in den Ländern des Golfs als auch in den aufstrebenden afrikanischen Gesundheitsmärkten ausgebaut wird, wo die Nachfrage nach fortschrittlicher orthopädischer Versorgung weiter ansteigt.

Naher Osten und Afrika Orthopädische Chirurgische Energiegeräte Markt Scope

Der Markt für chirurgische Energiegeräte im Nahen Osten und Afrika wird auf der Grundlage von Produkt, Technologie, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für orthopädische chirurgische Energiegeräte im Nahen Osten und Afrika wird auf Basis des Produkts zu Handstücken und Accessoires segmentiert. Das Segment Handpieces dominierte den Markt mit einem Anteil von 42.56% im Jahr 2025, aufgrund seiner kritischen Rolle bei der Bereitstellung von präziser Energie für Schneiden, Koagulation und Gewebedissection bei orthopädischen Verfahren. Diese Geräte werden durch ihre Zuverlässigkeit, ergonomisches Design und Kompatibilität mit mehreren Energieplattformen weit über Hüft-, Knie- und Wirbelsäulenchirurgen eingesetzt. Erhöhung der operativen Volumen in tertiären Pflegekrankenhäusern und wachsende Präferenz für minimalinvasive Techniken verstärken die Dominanz dieses Segments weiter. Die Handstücke profitieren auch von einer häufigen Auslastung über mehrere Verfahren und machen sie zu einem Kernbestandteil in den Strategien der Krankenhausbeschaffung.

Das Segment Accessoires wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033 registrieren, das durch steigende Verfahrensvolumina und steigende Nachfrage nach Einweg- und Einwegkomponentenkomponenten angetrieben wird. Zubehör wie Sonden, Spitzen und Steckverbinder sind wesentlich, um Präzision, Sterilität und betriebliche Effizienz in orthopädischen Operationen zu gewährleisten. Wachsende Bedenken hinsichtlich der Infektionskontrolle und Krankenhaus-benötigte Infektionen beschleunigen die Verschiebung in Richtung Einweg-Accessoire Adoption. Darüber hinaus steigern die Krankenhausinfrastruktur und die zunehmende Installation fortschrittlicher Energiesysteme die wiederkehrende Nachfrage nach kompatiblen Zubehörprodukten weiter.

- Von der Technik

Auf Basis der Technik wird der Markt in Strahlung, Hochfrequenz, Ultraschall, Mikrowelle und andere segmentiert. Das Segment Strahlung dominierte den Markt mit einem Anteil von 48,7% im Jahr 2025, unterstützt durch seine weit verbreitete klinische Annahme in orthopädischen Verfahren, die eine hohe Präzision und kontrollierte Energielieferung erfordern. Strahlungsbasierte Systeme werden aufgrund ihrer Fähigkeit, die chirurgische Genauigkeit zu verbessern und intraoperative Komplikationen zu reduzieren, in fortgeschrittenen Krankenhauseinstellungen für komplexe Operationen eingesetzt. Die etablierte Infrastruktur in den großen Golf-Krankenhäusern und der hohe Chirurg, die mit strahlungsunterstützten Techniken vertraut sind, verstärken ihre führende Position.

Das Segment Ultrasound wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch seine Fähigkeit, hochpräzises Schneiden mit minimalen thermischen Schäden an umgebenden Geweben. Surgeons bevorzugen zunehmend Ultraschall-basierte Systeme für minimalinvasive orthopädische Verfahren, insbesondere bei Gelenk- und Weichgewebechirurgie. Fortschritte bei der Konstruktion von Ultraschallgeräten und verbesserten Verfahrensergebnissen beschleunigen die Adoption in öffentlichen und privaten Gesundheitseinrichtungen. Steigende Konzentration auf schnellere Erholungszeiten und reduzierte postoperative Komplikationen verstärken das Segmentwachstum.

- Anwendung

Auf Basis der Anwendung wird der Markt in Hüft- und Knieprozeduren segmentiert. Das Hip-Segment dominierte den Markt mit einem Umsatzanteil von 54,3% im Jahr 2025, angetrieben durch die hohe Prävalenz von Osteoarthritis, alternde Bevölkerung und steigende Nachfrage nach Hip-Ersatz-Praktiken in den großen Krankenhäusern. Hip-Prozeduren erfordern oft fortschrittliche Energieeinrichtungen für präzise Knochenschneiden und Gewebemanagement, wodurch sie ein wichtiger Beitrag zur Geräteauslastung. Wachstum in orthopädischen Spezialzentren und steigendes chirurgisches Bewusstsein bei Patienten unterstützen diese Dominanz weiter.

Das Segment Knee wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, das von zunehmenden Sportverletzungen, Adipositas-bedingten Gelenkstörungen und steigender Nachfrage nach arthroskopischen Knieoperationen angetrieben wird. Verbesserungen in minimalinvasiven chirurgischen Techniken ermöglichen eine schnellere Erholung und reduzierte Krankenhausaufenthalte, die eine breitere Einführung von energiebasierten Geräten in Knieprozessen fördern. Die Ausweitung des Zugangs zur orthopädischen Versorgung in aufstrebenden afrikanischen Märkten trägt ebenfalls zu einem raschen Wachstum in diesem Segment bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser & Kliniken, ambulatorische chirurgische Zentren (ASCs) und andere segmentiert. Das Segment Hospital & Clinics dominierte den Markt mit einem Anteil von 62,85% im Jahr 2025, unterstützt durch einen hohen Patientenzufluss, die Verfügbarkeit von fortschrittlicher chirurgischer Infrastruktur und das Vorhandensein von qualifizierten orthopädischen Chirurgen. Krankenhäuser bleiben die Hauptzentren für komplexe orthopädische Operationen, die fortschrittliche Energiesysteme erfordern, insbesondere in städtischen Gesundheitszentren in der ganzen Region. Staatliche Investitionen in öffentliche Gesundheitssysteme verstärken die Krankenhausherrschaft weiter.

Das Segment Ambulatory Surgical Centers (ASCs) wird mit einem CAGR von 6,6% von 2026 bis 2033 mit einer steigenden Vorliebe für ambulante Operationen, Kosteneffizienz und kürzere Patientenrückgewinnungszeiten voraussichtlich am schnellsten wachsen. ASCs übernehmen zunehmend kompakte und effiziente chirurgische Energiegeräte, um minimalinvasive orthopädische Verfahren durchzuführen. Die Erhöhung der Privatisierung der Gesundheitsversorgung und die Ausweitung der chirurgischen Einrichtungen für die Kinderbetreuung in den Golfländern beschleunigen das Segmentwachstum weiter.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direkt- und Drittanbieter unterteilt. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 58,4% im Jahr 2025, angetrieben durch groß angelegte Beschaffung von staatlichen Krankenhäusern und großen privaten Gesundheitssystemen. Direkter Einkauf ermöglicht es Institutionen, fortschrittliche chirurgische Energiesysteme zu verhandelten Preisen zu sichern und standardisierte Geräte in Krankenhäusern zu gewährleisten. Starke staatliche Beteiligung an der Gesundheitsförderung, insbesondere in den GCC-Ländern, verstärkt dieses Segment weiter.

Das Segment Third-Party Distributors wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033, unterstützt durch den Ausbau der Gesundheitsinfrastruktur in aufstrebenden afrikanischen Märkten und die zunehmende Abhängigkeit von lokalen Vertriebsnetzen. Händler spielen eine wichtige Rolle bei der Bereitstellung von Gerätezugriff, Wartung und technische Dienstleistungen in Regionen mit begrenzter direkter Hersteller Präsenz. Die steigende Nachfrage nach Aftermarket-Services und der rasche Ausbau privater Gesundheitsdienstleister treiben das Wachstum dieses Segments weiter voran.

Naher Osten und Afrika Orthopädische Chirurgische Energiegeräte Markt Regionale Analyse

Saudi-Arabien dominierte den Markt für orthopädische chirurgische Energieträger im Nahen Osten und Afrika mit dem größten Umsatzanteil von 33.12% im Jahr 2025, unterstützt durch fortgeschrittene Krankenhaus-Infrastruktur, starke staatliche Gesundheitsinvestitionen und zunehmende Übernahme von minimalinvasiven orthopädischen Verfahren. Das Land profitiert auch von einem rasch expandierenden Netz von tertiären Pflegekrankenhäusern, steigendem medizinischen Tourismus und hoher Prävalenz von Osteoarthritis und traumabedingten Verletzungen. Die zunehmende Fokussierung auf die Modernisierung der Gesundheitsversorgung, die Übernahme fortschrittlicher operativer Energieplattformen und die wachsende Investition in orthopädische Spezialzentren stärken weiterhin die Führungsposition Saudi-Arabiens auf dem regionalen Markt.

Die VAE Orthopädische Chirurgische Energiegeräte Markt Insight

Der Markt für orthopädische chirurgische Energiegeräte der VAE erweitert sich stetig, unterstützt durch starke staatliche Initiativen in der Gesundheitsmodernisierung, steigender medizinischer Tourismus und zunehmende Nachfrage nach fortschrittlichen orthopädischen Verfahren. Der hochentwickelte private Gesundheitssektor und die Einführung moderner chirurgischer Technologien treiben die Nutzung von energiebasierten Geräten in Krankenhäusern und ambulanten chirurgischen Zentren. Zudem stärken zunehmende Investitionen in intelligente Krankenhäuser und die Integration minimalinvasiver chirurgischer Systeme das Marktwachstum in der gesamten Region.

Südafrika Orthopädische Chirurgische Energiegeräte Markt Insight

Der Markt für orthopädische chirurgische Energiegeräte in Südafrika wächst aufgrund steigender Belastungen von Traumatafällen, Sportverletzungen und degenerativen Knochenstörungen. Die Erhöhung der Investitionen in die öffentliche und private Gesundheitsinfrastruktur sowie die schrittweise Einführung fortschrittlicher chirurgischer Technologien unterstützen die Markterweiterung. Der begrenzte Zugang zu hochwertigen chirurgischen Systemen in ländlichen und unterfinanzierten Krankenhäusern schafft jedoch weiterhin Unterschiede bei der Annahme. Trotz dieser Herausforderungen treiben steigendes Bewusstsein für minimalinvasive Verfahren und wachsende Expansion privater Krankenhausnetze stetige Nachfrage nach orthopädischen Energiegeräten im Land.

Ägypten Orthopädische Chirurgische Energie Geräte Markt Insight

Der Markt für orthopädische chirurgische Energiegeräte in Ägypten erlebt ein stetiges Wachstum, das von einer großen Patientenpopulation, einer zunehmenden Prävalenz von Osteoarthritis und einer steigenden Nachfrage nach orthopädischen chirurgischen Eingriffen verursacht wird. Die Ausweitung der öffentlichen Gesundheitseinrichtungen und die schrittweise Modernisierung der Krankenhausinfrastruktur unterstützen die Einführung fortschrittlicher chirurgischer Energiesysteme. Darüber hinaus tragen zunehmende Investitionen in spezialisierte orthopädische Zentren und zunehmendes Bewusstsein für minimalinvasive Verfahren zur Marktentwicklung bei. Allerdings begrenzen die Kostenzwänge in öffentlichen Krankenhäusern immer noch die weit verbreitete Einführung von High-End-Chirurgietechnologien.

Saudi-Arabien Orthopädische Chirurgische Energiegeräte Marktaufsicht

Der Markt für orthopädische chirurgische Energiegeräte in Saudi-Arabien ist der dominanteste in der Region, unterstützt durch groß angelegte medizinische Investitionen im Rahmen nationaler Transformationsprogramme und eine rasche Ausweitung der tertiären Versorgung und orthopädischen Spezialkliniken. Die zunehmende Prävalenz von Adipositas, Osteoarthritis und Straßenverkehrsunfällen führt zu erheblichen operativen Volumen. Die starke Einführung fortschrittlicher Technologien wie Hochfrequenz-, Ultraschall- und strahlungsbasierter Systeme erhöht die chirurgische Präzision und Effizienz. Zudem stärken steigender medizinischer Tourismus und die Verfügbarkeit hochqualifizierter orthopädischer Chirurgen das Marktwachstum und die Positionierung Saudi-Arabiens als regionaler Marktführer.

Naher Osten und Afrika Orthopädische Chirurgische Energiegeräte Marktanteil

Der Nahe Osten und Afrika Orthopädische Chirurgische Energiegeräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Stryker (USA)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Smith & Nephew (USA)

- Olympus Corporation (Japan)

- B. Braun SE (Deutschland)

- CONMED Corporation (USA)

- Zimmer Biomet. (USA)

- Boston Scientific Corporation (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Personalberatung (Deutschland)

- KLS Martin Group (Deutschland)

- Aesculap AG (Deutschland)

- Angewandte Medical Resources Corporation (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- Apyx Medical Corporation (USA)

- BOWA-electronic GmbH & Co. KG (Deutschland)

- Misonix, Inc. (Bioventus Inc.) (USA)

- De Soutter Medical (USA)

Aktuelle Entwicklungen im Nahen Osten und Afrika Orthopädischer Chirurgischer Energieträgermarkt

- Im März 2025 kündigte Stryker die Erweiterung seines orthopädischen und angetriebenen chirurgischen Instrumenten-Verteilungsnetzwerks im Nahen Osten an und verstärkte den Zugang zu fortschrittlichen chirurgischen Energiegeräten, die in minimalinvasiven orthopädischen Verfahren eingesetzt werden. Das Unternehmen betonte die steigende Nachfrage von Krankenhäusern in Golfländern nach hochpräzisen chirurgischen Werkzeugen, die in Traumata und Gelenkersatzchirurgie verwendet werden. Diese Erweiterung unterstützt eine verbesserte Verfügbarkeit elektrochirurgischer und angetriebener orthopädischer Systeme über wichtige Gesundheitseinrichtungen in der Region

- Im September 2024 berichteten die Gesundheitsbehörden der Vereinigten Arabischen Emirate nach einem Anstieg der Verkehrsunfälle verstärkte Investitionen in die Infrastruktur der traumatischen Versorgung, was zu einer höheren Einführung fortschrittlicher orthopädischer Chirurgietechnologien in öffentlichen und privaten Krankenhäusern führt. Krankenhäuser zunehmend integrierte energiebasierte chirurgische Systeme, um die Frakturfixierung und rekonstruktive orthopädische Verfahren zu verwalten. Diese Entwicklung spiegelt die wachsende Abhängigkeit von minimalinvasiven orthopädischen Chirurgielösungen im Land wider.

- Im Juni 2023 erweiterte das Gesundheitsministerium Saudi-Arabiens orthopädische Spezialdienste in großen tertiären Krankenhäusern unter Initiativen zur Modernisierung der Gesundheitswesens, wodurch die Verwendung moderner chirurgischer Energiegeräte in Hüft- und Knieersatzverfahren erhöht wird. Die Initiative zielte darauf ab, chirurgische Ergebnisse zu verbessern und Erholungszeit durch minimalinvasive Techniken zu reduzieren. Diese Expansion verstärkte die Nachfrage nach Hochfrequenz- und Elektrochirurgiesystemen im Land deutlich

- Im April 2022 verstärkten die südafrikanischen öffentlichen Krankenhäuser die Einführung moderner elektrochirurgischer Systeme in orthopädischen Traumata-Einheiten, die durch steigende Unfallverletzungen und wachsende Nachfrage nach kostengünstigen chirurgischen Lösungen verursacht wurden. Krankenhäuser verbesserte chirurgische Infrastruktur, um die Effizienz bei Knochenschneiden und Koagulation Verfahren zu verbessern. Diese Entwicklung hebt die schrittweise Modernisierung der orthopädischen chirurgischen Fähigkeiten in öffentlichen Gesundheitseinrichtungen hervor.

- Im Februar 2021 erweiterten die großen weltweiten Medizinprodukteunternehmen Medtronic und Zimmer Biomet ihre Vertriebspartnerschaften auf afrikanischen Märkten und verbesserten den Zugang zu orthopädischen chirurgischen Energiegeräten in aufstrebenden Gesundheitssystemen. Diese Partnerschaften halfen, Lieferketten für fortgeschrittene chirurgische Werkzeuge zu stärken, die in orthopädischen Traumata und rekonstruktiven Operationen verwendet werden. Die Erweiterung unterstützte eine breitere Übernahme minimalinvasiver orthopädischer Verfahren in der gesamten Region

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA

1.6 ABGEDECKTE MÄRKTE

2 Markt für orthopädische und chirurgische Energiegeräte im Nahen Osten und Afrika: Segmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP SEGMENT LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-MODELL

4.2 PESTEL-ANALYSE

4.3 AQUAMANTYS-DATEN FÜR DEN NAHEN OSTEN UND AFRIKA

5. Markt für orthopädische, chirurgische Energiegeräte im Nahen Osten und Afrika: Vorschriften

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Anstieg der Osteoporose-Prävalenz

6.1.2 Anstieg der Häufigkeit von Sport- und Traumaverletzungen

6.1.3 TECHNOLOGISCHE FORTSCHRITTE BEI ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN

6.1.4 Anstieg der älteren Bevölkerung

6.1.5 Anstieg der Produkteinführungen

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN

6.2.2 Zunahme technischer Probleme bei orthopädischen chirurgischen Energiegeräten

6.2.3 RISIKEN BEI DER VERWENDUNG ORTHOPÄDISCH-CHIRURGISCHER ENERGIEGERÄTE

6.2.4 Mangelndes Bewusstsein für orthopädische Operationen

6.3 CHANCEN

6.3.1 Anstieg der Anzahl orthopädischer Operationen

6.3.2 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.3.3 Anstieg der Gesundheitsausgaben

6.4 HERAUSFORDERUNGEN

6.4.1 MANGEL AN FACHKRÄFTEN FÜR DIE ANWENDUNG ORTHOPÄDISCH-CHIRURGISCHER ENERGIEGERÄTE

6.4.2 STRENGE VORSCHRIFTEN

7 Auswirkungen von COVID-19 auf den Markt für orthopädische chirurgische Energiegeräte im Nahen Osten und Afrika

7.1 AUSWIRKUNGEN AUF DEN PREIS

7.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

7.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.4 STRATEGISCHE ENTSCHEIDUNGEN DER HERSTELLER

7.5 SCHLUSSFOLGERUNG

8 Markt für orthopädische und chirurgische Energiegeräte im Nahen Osten und Afrika, nach Produkten

8.1 ÜBERSICHT

8.2 HANDSTÜCKE

8.2.1 ÜBUNGEN

8.2.2 SÄGEN

8.2.3 RASIERER

8.2.4 REIBAHLEN

8.2.5 DRAHT-/STIFTSCHRAUBER

8.2.6 HEFTER

8.2.7 SONSTIGES

8.3 ZUBEHÖR

8.3.1 CHIRURGISCHES ZUBEHÖR

8.3.2 ELEKTRISCHES ZUBEHÖR

8.3.3 SONSTIGES

9 Markt für orthopädische und chirurgische Energiegeräte im Nahen Osten und Afrika, nach Technologie

9.1 ÜBERSICHT

9.2 RADIOFREQUENZ

9.2.1 MONOPOLAR

9.2.2 BIPOLAR

9.3 Strahlung

9.4 ULTRASCHALL

9.5 MIKROWELLE

9.6 SONSTIGES

10 Markt für orthopädische, chirurgische Energiegeräte im Nahen Osten und Afrika, nach Anwendung

10.1 ÜBERSICHT

10.2 KNIE

10.2.1 NACH TYP

10.2.1.1 Totaler Kniegelenkersatz

10.2.1.2 Kniegelenkersatz

10.2.1.3 Sonstige

10.2.2 DURCH TECHNOLOGIE

10.2.2.1 Radiofrequenz

10.2.2.2 Strahlung

10.2.2.3 Ultraschall

10.2.2.4 Mikrowelle

10.2.2.5 Sonstiges

10.3 HÜFTE

10.3.1 NACH TYP

10.3.1.1 Totale Hüftarthroplastik

10.3.1.2 Hüftgelenkersatz

10.3.1.3 Sonstige

10.3.2 DURCH INSTRUMENTE

10.3.2.1 Chirurgische Automaten

10.3.2.2 Bipolare Sealer

10.3.2.3 Sonstige

10.3.3 DURCH TECHNOLOGIE

10.3.3.1 Radiofrequenz

10.3.3.2 Strahlung

10.3.3.3 Ultraschall

10.3.3.4 Mikrowelle

10.3.3.5 Sonstige

10.4 SONSTIGES

11 Markt für orthopädische, chirurgische Energiegeräte im Nahen Osten und Afrika, nach Endverbraucher

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER UND KLINIKEN

11.3 AMBULANTE CHIRURGISCHE ZENTREN (ASC)

11.4 SONSTIGES

12 Markt für orthopädische, chirurgische Energiegeräte im Nahen Osten und Afrika, nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 DIREKTE AUSSCHREIBUNGEN

12.3 DRITTANBIETER

13 Markt für orthopädische und chirurgische Energiegeräte im Nahen Osten und Afrika, nach Regionen

13.1 NAHER OSTEN UND AFRIKA

13.1.1 SÜDAFRIKA

13.1.2 Saudi-Arabien

13.1.3 VAE

13.1.4 ÄGYPTEN

13.1.5 ISRAEL

13.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

14 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 MEDTRONIC

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 DEPUY SYNTHES (EINE TOCHTERGESELLSCHAFT VON JOHNSON AND JOHNSON, INC )

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNGEN

16.3 SMITH UND NEFFE

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 CONMED CORPORATION

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16.5 B. BRAUN MELSUNGEN AG (EINE TOCHTERGESELLSCHAFT DER B. BRAUN HOLDING GMBH & CO. KG)

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNG

16.6 STRYKER

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNGEN

16.7 BOSTON SCIENTIFIC CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 APOTHEKEN-DIENSTBAU MFG CO.

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 AUXEIN MEDICAL

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 DE SOUTTER MEDICAL

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 KARL STORZ -ENDOSKOP

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 MISONIX (ÜBERNAHME VON BIOVENTUS, INC)

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNGEN

16.13 MATORTHO LIMITED

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16.14 OLYMPUS CORPORATION

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 NEUESTE ENTWICKLUNGEN

16.15 NOUVAG AG

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 PORTESCAP

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUE ENTWICKLUNG

16.17 SÖRING GMBH

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 NEUESTE ENTWICKLUNG

16.18 ZIMMER BIOMET

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 UMSATZANALYSE

16.18.3 PRODUKTPORTFOLIO

16.18.4 NEUESTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 AQUAMANTYS-DATEN

TABELLE 2 AQUAMANTYS-VERKAUFSDATUMDATEN (2021)

TABELLE 3: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 4: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 5: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 6: NAHER OSTEN UND AFRIKA – HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: NAHER OSTEN UND AFRIKA – HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 8: NAHER OSTEN UND AFRIKA – ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: NAHER OSTEN UND AFRIKA – ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 10: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 11: MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 13: STRAHLUNG IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR ULTRASCHALL IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: MIKROWELLEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 16 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 17: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 18 – MARKT FÜR ENERGIEGERÄTE ZUR KNIEBEHANDLUNG IN DER ORTHOPÄDISCHEN CHIRURGIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19 – MARKT FÜR ENERGIEGERÄTE FÜR ORTHOPÄDISCHE CHIRURGIE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 20 MARKT FÜR ENERGIEGERÄTE FÜR ORTHOPÄDISCHE CHIRURGIE IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 21: MARKT FÜR HÜFTEN IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22 MARKT FÜR HÜFTE IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 23 MARKT FÜR HÜFTE IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 24: MARKT FÜR HÜFTE IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 25 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 27: KRANKENHÄUSER UND KLINIKEN IM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 28 AMBULANTE CHIRURGISCHE ZENTREN (ASC) IM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 31: DIREKTE AUSSCHREIBUNGEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: DRITTVERTRIEBSPARTNER IM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 34: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 35: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 36: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 37: NAHER OSTEN UND AFRIKA – HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 38: NAHER OSTEN UND AFRIKA – ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 39: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 40: MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 41 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 42 MARKT FÜR KNIE- UND CHIRURGIEGERÄTE FÜR ORTHOPÄDISCHE KNIEBEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 43 MARKT FÜR ENERGIEGERÄTE FÜR ORTHOPÄDISCHE CHIRURGIE IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 44: MARKT FÜR HÜFTEN IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 45: MARKT FÜR HÜFTE IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 46: MARKT FÜR HÜFTE IM NAHEN OSTEN UND IN AFRIKA FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 47: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 48: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 49 – SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 50 SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 51 SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 52 SÜDAFRIKA: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 53 SÜDAFRIKA: ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 54: SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 55 SÜDAFRIKA: RADIOFREQUENZ IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 56: SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 57 SÜDAFRIKANISCHER MARKT FÜR KNIE- UND ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 SÜDAFRIKANISCHER MARKT FÜR KNIE- UND ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 59 SÜDAFRIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 SÜDAFRIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 61 SÜDAFRIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 62 SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 63 SÜDAFRIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 64: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN SAUDI-ARABIEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 65: SAUDI-ARABIEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 66: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN SAUDI-ARABIEN, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 67 SAUDI-ARABIEN: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 68 SAUDI-ARABIEN: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 69: SAUDI-ARABIEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 70 SAUDI-ARABIEN: MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 71: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN SAUDI-ARABIEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 72 SAUDI-ARABIEN – MARKT FÜR ENERGIEGERÄTE ZUR ORTHOPÄDISCHEN CHIRURGIE IM KNIEBEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73 SAUDI-ARABIEN – MARKT FÜR ENERGIEGERÄTE ZUR ORTHOPÄDISCHEN CHIRURGIE IM KNIEBEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 74 SAUDI-ARABIEN – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 75 SAUDI-ARABIEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 76 SAUDI-ARABIEN – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 77: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN SAUDI-ARABIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 78: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 79: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 80 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 81 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 82: VAE-HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 83: ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 84: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 85: MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN IN DEN VAE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 86 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 87 MARKT FÜR ENERGIEGERÄTE ZUM KNIE IN DER ORTHOPÄDISCHEN CHIRURGIE IN DEN VAE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 MARKT FÜR ENERGIEGERÄTE ZUM KNIE IN DER ORTHOPÄDISCHEN CHIRURGIE IN DEN VAE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 89 MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE IN DEN VAE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 90 MARKT FÜR HÜFTE IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN IN DEN VAE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 91 MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE IN DEN VAE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 92 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 93 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DEN VAE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 94: ÄGYPTEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 95: ÄGYPTEN MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 96: ÄGYPTEN MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 97 ÄGYPTEN: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 98 ÄGYPTEN: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 99: ÄGYPTEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 100: ÄGYPTEN: RADIOFREQUENZ IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 101: ÄGYPTEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 102 ÄGYPTEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE FÜR KNIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 ÄGYPTEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE FÜR KNIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 104 ÄGYPTEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 ÄGYPTEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 106 ÄGYPTEN – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 107: ÄGYPTEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 108 ÄGYPTEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 109 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 110 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 111 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 112 ISRAEL: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 113 ISRAEL: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 114 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 115 ISRAELISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 116 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 117 ISRAEL – MARKT FÜR ENERGIEGERÄTE ZUM KNIE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 ISRAEL – MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 119 ISRAEL – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 ISRAEL: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 121 ISRAEL – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 122 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 123 ISRAELISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 124 RESTLICHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 125: RESTLICHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 126: RESTLICHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (ASP)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: DBMR-POSITIONSRASTER

ABBILDUNG 8 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: ZUNEHMENDE BELASTUNG DURCH OSTEOPOROSE, STEIGENDE GERIATRISCHEN BEVÖLKERUNG UND PRODUKTEINFÜHRUNGEN WERDEN DEN MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT HANDSTÜCKE WIRD AB 2022 UND 2029 ERWARTET DEN GRÖSSTEN ANTEIL AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA HABEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 14 RELATIVER ANSTIEG VON OSTEOPOROSE BEI FRAUEN IM VERGLEICH ZU MÄNNERN IM JAHR 2020

ABBILDUNG 15 ZUNAHME DER SPORTVERLETZUNGEN IM JAHR 2020

ABBILDUNG 16 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2021

ABBILDUNG 17 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2020–2029 (MILLIONEN USD)

ABBILDUNG 18 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 19 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 20 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, 2021

ABBILDUNG 21 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

ABBILDUNG 22 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 23 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 24 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2021

ABBILDUNG 25 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

ABBILDUNG 26 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 27 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 28 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 29 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

ABBILDUNG 30 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 31 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 32 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 33 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

ABBILDUNG 34 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 35 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 36 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 37 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 38 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 39 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 40 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT (2022–2029)

ABBILDUNG 41 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.