Middle East And Africa Rainscreen Cladding Market

Marktgröße in Milliarden USD

CAGR :

%

USD

605.02 Million

USD

842.69 Million

2024

2032

USD

605.02 Million

USD

842.69 Million

2024

2032

| 2025 –2032 | |

| USD 605.02 Million | |

| USD 842.69 Million | |

| % | |

Marktsegmentierung für hinterlüftete Fassadenverkleidungen im Nahen Osten und in Afrika nach Produkt (Flachpaneele, kundenspezifische Paneele, perforierte Paneele, gebogene Paneele und andere), Materialtyp ( Verbundwerkstoffe , Metall, Hochdrucklaminate (HPL), KeramikGlas , Naturstein, Holz, Beton und andere), Bauart (Neubau und Renovierung/Nachrüstung), Installationssystem (belüftete Systeme, halbbelüftete Systeme und nicht belüftete Systeme), Oberfläche (strukturiert, metallisch, matt, glänzend und andere), Dicke (mittlere Paneele (5–10 mm), dünne Paneele (10 mm)), Funktionsmerkmale (wetterbeständige Paneele, feuerbeständige Paneele, isolierte Paneele, schalldichte Paneele, schlagfeste Paneele, energieeffiziente Paneele und nicht isolierte Paneele), Anwendung (Wände, Fassaden, Dächer und andere) und End Nutzung (Gewerbegebäude, Wohngebäude, institutionelle Gebäude und Industriegebäude) – Branchentrends und Prognose bis 2032

Marktanalyse für vorgehängte hinterlüftete Fassaden

Das Wachstum des Marktes für vorgehängte Fassadenverkleidungen wird maßgeblich von mehreren Schlüsselfaktoren getrieben. Ein wichtiger Treiber ist die zunehmende Notwendigkeit, auf wechselnde und unvorhersehbare Wetterbedingungen zu reagieren. Dies hat zu einer höheren Nachfrage nach vorgehängten Fassadenverkleidungssystemen geführt, da diese einen verbesserten Schutz vor Feuchtigkeit, Wind und anderen Umwelteinflüssen bieten. Darüber hinaus hat die steigende Anzahl von Sanierungsprojekten für große mehrstöckige Gebäude und Mehrfamilienhäuser die Akzeptanz dieser Systeme weiter gefördert, da sie eine verbesserte Ästhetik, bessere Wärmedämmung und längere Lebensdauer bieten. Der Markt steht jedoch vor einer erheblichen Herausforderung: Hohe Installations- und Austauschkosten können insbesondere bei budgetsensiblen Projekten oder in Regionen mit begrenzten Investitionskapazitäten eine Hürde darstellen. Trotz dieser Herausforderungen wächst der Markt aufgrund der zunehmenden Bedeutung nachhaltiger und energieeffizienter Gebäudelösungen weiter.

Marktgröße für vorgehängte hinterlüftete Fassaden

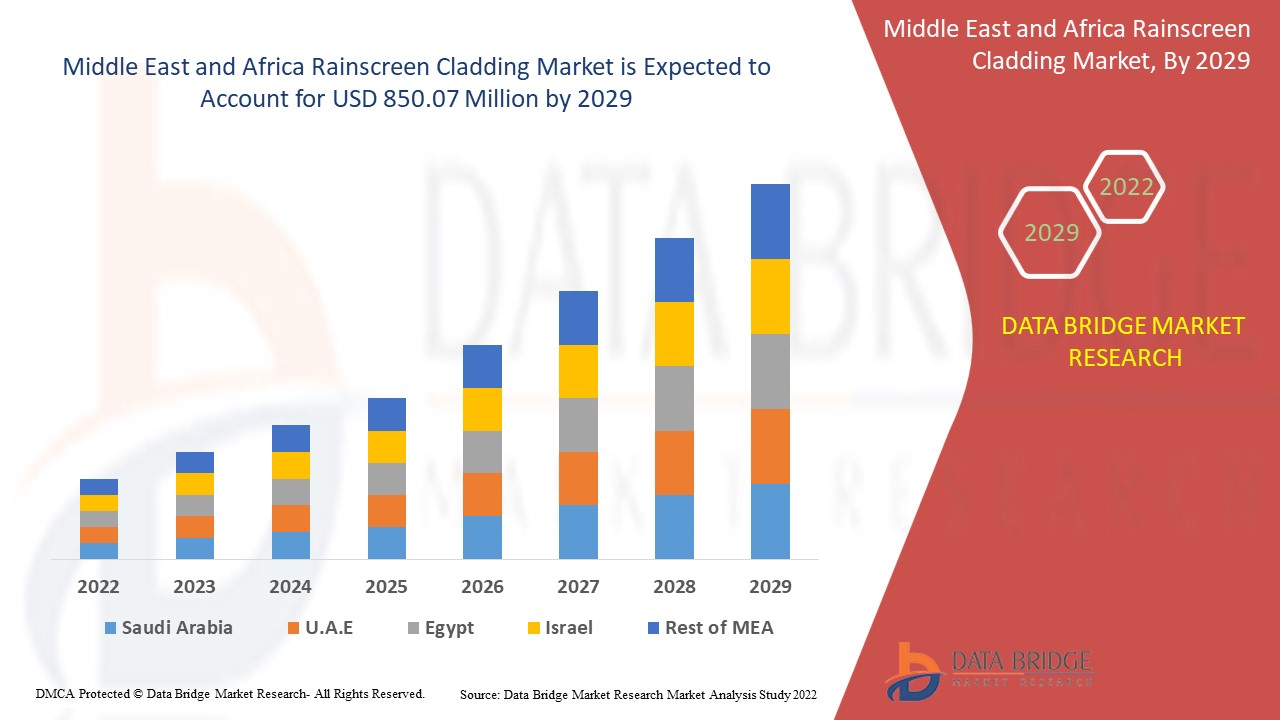

Der Markt für hinterlüftete Fassadenverkleidungen im Nahen Osten und in Afrika soll von 605,02 Millionen US-Dollar im Jahr 2024 auf 842,69 Millionen US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum 2025 bis 2032 eine beachtliche jährliche Wachstumsrate (CAGR) von 4,4 % aufweisen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für vorgehängte hinterlüftete Fassadenverkleidungen

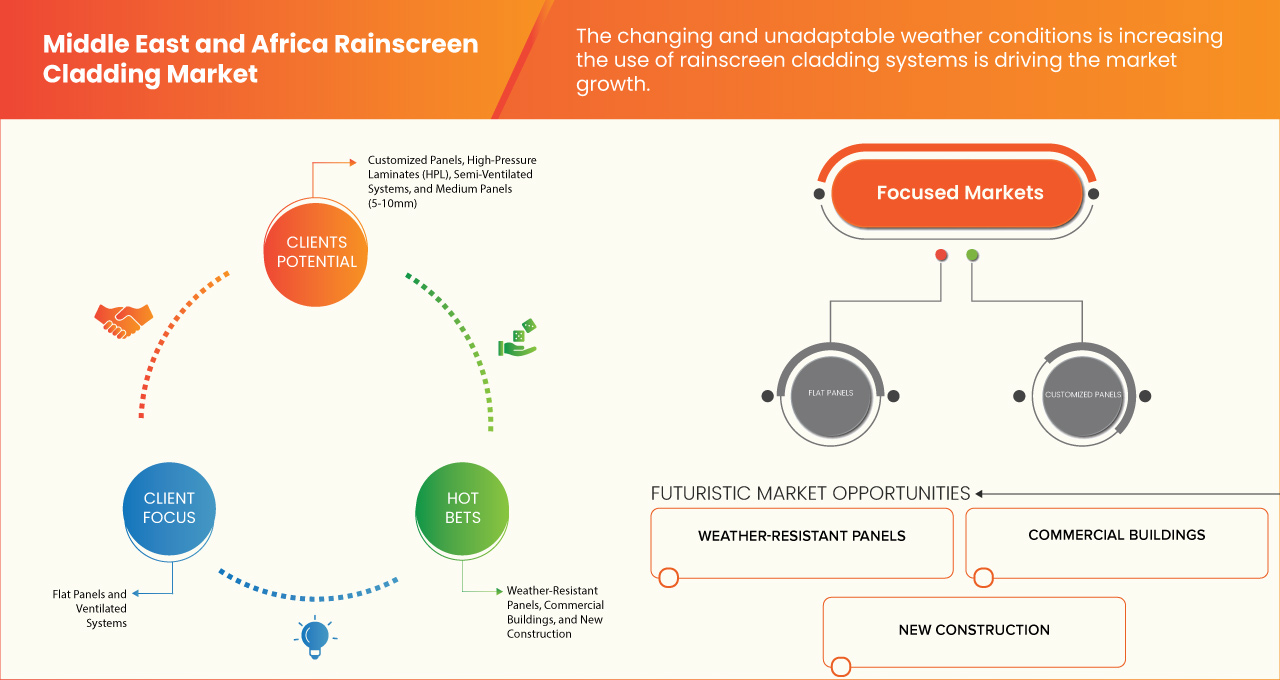

„Die wechselnden und unanpassbaren Wetterbedingungen führen zu einem zunehmenden Einsatz von vorgehängten Fassadensystemen“

Aufgrund vielfältiger klimatischer Herausforderungen, die von extremer Hitze und Staubstürmen bis hin zu hoher Luftfeuchtigkeit und heftigen Regenfällen reichen, ist die Gebäudeinfrastruktur der Region zunehmend der Gefahr von Schäden durch die Elemente ausgesetzt. Dieses wechselnde Wettermuster ist ein wichtiger Trend hinter der Einführung von vorgehängten Fassadensystemen, die wirksame Lösungen zur Minderung wetterbedingter Gebäudeprobleme bieten. Im Nahen Osten, wo die Temperaturen in den Sommermonaten häufig über 40 °C steigen, sind Gebäude starken thermischen Belastungen ausgesetzt. Die Region ist außerdem häufig mit Staubstürmen konfrontiert, die zu Abriebschäden an Fassaden führen können, während gelegentliche Regenfälle zu eindringendem Wasser und struktureller Verschlechterung führen können. Vorgehängte Fassadensysteme, die einen belüfteten Luftspalt zwischen der Außenschicht des Gebäudes und der tragenden Wand schaffen, helfen bei der Bewältigung dieser Herausforderungen, indem sie die Feuchtigkeitsableitung verbessern, die Wärmeübertragung reduzieren und einen besseren Schutz vor Umwelteinflüssen bieten. Daher eignen sie sich hervorragend für Regionen mit extremer Hitze und unvorhersehbaren Wetterbedingungen.

Auch in Teilen Afrikas, insbesondere in Küstengebieten, wo Feuchtigkeit, Regen und salzhaltige Luft häufig sind, sind Gebäudefassaden anfällig für Korrosion, Schimmel und Feuchtigkeitsschäden. Vorgehängte Fassadensysteme bieten einen wirksamen Schutz vor diesen Umweltrisiken, indem sie das Eindringen von Wasser verhindern und das Risiko von Schimmelbildung und Materialabbau reduzieren. Dieser wachsende Trend zu vorgehängten Fassadensystemen fördert deren Einsatz im Wohnungs- und Gewerbebau.

Berichtsumfang und Marktsegmentierung für vorgehängte hinterlüftete Fassaden

|

Eigenschaften |

Wichtige Markteinblicke zu vorgehängten Fassadenverkleidungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel, Kuwait, Bahrain und der Rest des Nahen Ostens und Afrikas |

|

Wichtige Marktteilnehmer |

Danpal (USA), BEMO SYSTEMS GmbH (Deutschland), Middle East Insulation LLC. (VAE), Alubond USA (VAE), Kingspan Group (Irland), Al Dhahyan Aluminum Panels Factory (Saudi-Arabien), Spanwall (Irland), Zamil Architectural Industries (ZAI) (Saudi-Arabien), Facade Fyziks FZ-LLC (VAE) und Al Abbar Group (VAE) unter anderem |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Marktdefinition für vorgehängte hinterlüftete Fassadenverkleidungen

Hinterlüftete Fassadenverkleidungen sind ein Außenverkleidungssystem, das Gebäude vor Regen und Witterungseinflüssen schützt und gleichzeitig die Ästhetik verbessert. Sie bestehen aus einer äußeren Schicht, die Regen abweist, und einer inneren Schicht, die für Isolierung und Belüftung sorgt. Das System schafft einen Hohlraum zwischen der Verkleidung und der Gebäudestruktur, um Feuchtigkeit zu regulieren und eindringendes Wasser zu verhindern. Sie werden häufig im modernen Bauwesen eingesetzt und bieten Langlebigkeit, Energieeffizienz und eine optisch ansprechende Fassade.

Marktdynamik für vorgehängte hinterlüftete Fassaden

Treiber

- Steigende Nachfrage nach umweltfreundlichen Gebäuden fördert vorgehängte Fassadenverkleidungen

Mit dem zunehmenden Bewusstsein für Nachhaltigkeit, Energieeffizienz und Umweltverträglichkeit verlagern sich sowohl die Regierungspolitik als auch die Verbraucherpräferenzen in Richtung umweltfreundlicher Baulösungen. Daher gewinnt die Einführung von vorgehängten Fassadensystemen an Bedeutung, insbesondere bei umweltbewussten Bauprojekten. Vorgehängte Fassadensysteme bieten mehrere Vorteile, die den Prinzipien des ökologischen Bauens entsprechen. Diese Systeme verbessern die Energieeffizienz von Gebäuden, indem sie eine zusätzliche Dämmschicht bilden und einen Lufthohlraum schaffen, der die Wärmeübertragung reduziert. Dies ist besonders in der MEA-Region wichtig, wo extreme Wetterbedingungen wie hohe Temperaturen und intensive Sonneneinstrahlung die Gebäudekühlung stark belasten. Durch die Minimierung des Energieverbrauchs tragen vorgehängte Fassadensysteme zur Reduzierung der CO2-Emissionen und zur Verbesserung der Gesamtökonomie von Gebäuden bei.

Zum Beispiel,

Laut einem im Dezember 2022 veröffentlichten Artikel von Middle East Architect leistet Desert INK, ein im Dubai Design District ansässiges Büro für nachhaltige Landschaftsarchitektur, Pionierarbeit für kontextorientiertes Design im Nahen Osten. Bekannt für Projekte wie den Nachhaltigkeitspavillon der EXPO 2020, konzentriert sich das Büro auf xerophytische Landschaften und verwendet einheimische Pflanzen und lokale Materialien, um umweltfreundliche und kostengünstige Designs zu schaffen, die für das regionale Klima geeignet sind.

- Strenge Vorschriften zur Reduzierung des CO2-Fußabdrucks von Gebäuden

Angesichts des zunehmenden Bewusstseins für den Klimawandel und der dringenden Notwendigkeit, die CO2-Emissionen zu reduzieren, setzen die Regierungen der MEA-Region strengere Bauvorschriften und -bestimmungen um, die energieeffizientes Bauen fördern. Diese Vorschriften zwingen die Bauindustrie zum Einsatz nachhaltiger Baumaterialien und -technologien. Hinterlüftete Fassadensysteme erweisen sich dabei als Schlüssellösung.

Vorgehängte Fassadensysteme spielen eine entscheidende Rolle bei der Reduzierung des CO2-Fußabdrucks eines Gebäudes. Durch die verbesserte Wärmedämmung tragen vorgehängte Fassaden zur Regulierung der Innentemperatur bei und reduzieren so den Bedarf an energieintensiven Heiz- und Kühlsystemen. Dies senkt nicht nur den Energieverbrauch eines Gebäudes, sondern minimiert auch die Treibhausgasemissionen und ist somit eine attraktive Option zur Einhaltung der sich entwickelnden Bauvorschriften zur CO2-Reduzierung. Angesichts der zunehmend strengeren Vorschriften setzen Bauherren und Bauträger zunehmend auf energieeffiziente Systeme wie vorgehängte Fassaden, um diesen Anforderungen gerecht zu werden.

Zum Beispiel,

Laut einem im August 2022 von Elsevier BV veröffentlichten Artikel untersucht dieser Artikel die Forschung zum Management von CO2-Emissionen in der Bauindustrie mit Schwerpunkt auf umweltfreundlichem Bauen, Bewertungssystemen und nachhaltigen Materialien. Er hebt die unzureichende Erforschung der miteinander verbundenen Treiber für CO2-armes Bauen hervor und fordert ein international anerkanntes, von den Vereinten Nationen geleitetes Bewertungssystem, das die Messung des CO2-Fußabdrucks einschließt.

Gelegenheiten

- Steigende Nachfrage nach Faserzement in Fassadensystemen

Faserzement bietet eine Reihe von Vorteilen, darunter Langlebigkeit, Feuerbeständigkeit und geringer Wartungsaufwand, was ihn zu einer attraktiven Option für Neubau- und Sanierungsprojekte in der gesamten Region macht. Da die Bauindustrie in der Region MEA weiter wächst, insbesondere durch großflächige Wohn-, Gewerbe- und mehrstöckige Bauprojekte, steigt der Bedarf an vielseitigen, nachhaltigen und kostengünstigen Baumaterialien. Faserzement ist für seine Festigkeit und Witterungsbeständigkeit bekannt und eignet sich ideal, um den rauen und oft extremen Wetterbedingungen der Region standzuhalten, darunter hohe Temperaturen, Feuchtigkeit und Sandstürme.

Darüber hinaus ist Faserzement aufgrund seines geringen Wartungsaufwands eine attraktive Wahl für Bauherren und Bauträger, die langfristige Kosteneinsparungen anstreben. Das Material verzieht, reißt und verrottet nicht wie Holz und ist feuer-, schimmel- und schädlingsbeständig. Diese Eigenschaften stehen im Einklang mit dem zunehmenden Fokus auf Nachhaltigkeit im Bausektor, da Faserzement eine umweltfreundlichere Alternative zu anderen traditionellen Verkleidungsmaterialien wie Holz oder PVC darstellt.

Zum Beispiel,

Laut einem im Dezember 2021 in archdaily veröffentlichten Artikel unterstreichen drei aktuelle Projekte in Dubai die zunehmende Verwendung von Faserzementverkleidungen. Das Mirdiff Hospital-Projekt nutzte Equitone-Faserzement aufgrund seiner Ästhetik und Funktionalität und meisterte damit gestalterische Herausforderungen. Auch bei den Projekten One Square und Bank Head Office wurde Faserzement für langlebige, ästhetisch ansprechende Fassaden verwendet, die gestalterischen und strukturellen Anforderungen gerecht wurden.

- Maßgefertigte hinterlüftete Fassadenverkleidungen erfreuen sich zunehmender Beliebtheit, sind aber nur begrenzt verfügbar

Da Architekten und Bauträger für ihre Projekte einzigartige, ästhetisch ansprechende und hochfunktionale Designs suchen, ist die Möglichkeit, maßgeschneiderte vorgehängte Fassadensysteme anzubieten, zu einem attraktiven Differenzierungsmerkmal auf dem Markt geworden. Maßgeschneiderte vorgehängte Fassadensysteme ermöglichen mehr Gestaltungsfreiheit und ermöglichen Architekten die Integration unterschiedlicher Materialien, Oberflächen und Farbschemata, um spezifische ästhetische und funktionale Anforderungen zu erfüllen. Diese Systeme bieten mehr Vielseitigkeit und ermöglichen es Gebäuden, die Markenidentität, die lokale Kultur und Umweltaspekte zu reflektieren. Die Nachfrage nach solchen maßgeschneiderten Lösungen ist besonders hoch bei hochkarätigen Gewerbeprojekten, luxuriösen Wohngebäuden und mehrstöckigen Bauten in der MEA-Region, wo Optik und statische Leistung im Vordergrund stehen.

Zum Beispiel,

Laut einem im Mai 2022 veröffentlichten Artikel von Cladding Concepts International erfreuen sich maßgeschneiderte hinterlüftete Fassaden aufgrund ihrer Langlebigkeit, Energieeffizienz und ästhetischen Flexibilität zunehmender Beliebtheit. Diese Systeme bieten Architekten kreative Freiheit, schützen Gebäude vor Regen und verbessern gleichzeitig die thermische und akustische Leistung.

Einschränkungen/Herausforderungen

- Unsachgemäße Handhabung bei der Bestandsverwaltung in der Produktionsstätte kann zu hohen Verlusten und Produktschäden führen

Dieses Problem ist besonders im Nahen Osten und in Afrika (MEA) relevant, wo klimatische Bedingungen wie hohe Temperaturen und Luftfeuchtigkeit das Risiko einer Produktverschlechterung erhöhen können. Ineffizientes Bestandsmanagement resultiert oft aus mangelhafter Lagerhaltung, mangelnder Schulung im Umgang mit der Ware und unzureichenden Trackingsystemen. Beispielsweise erfordern Produkte wie vorgehängte Fassadenverkleidungen, die oft aus empfindlichen oder hochwertigen Materialien wie Aluminium, Faserzement oder Naturstein bestehen, eine sorgfältige Handhabung, um Schäden zu vermeiden. Ohne ordnungsgemäße Bestandskontrolle können diese Materialien schädlichen Umwelteinflüssen wie Feuchtigkeit oder direkter Sonneneinstrahlung ausgesetzt sein, die Rost, Verfärbungen oder Verformungen verursachen können. Darüber hinaus kann unsachgemäße Lagerung zu Fehlplatzierungen, Materialverlust oder sogar Diebstahl führen. Werden Produkte nicht unter den richtigen Bedingungen gelagert oder nicht effektiv organisiert, drohen Herstellern Verzögerungen und erhöhte Betriebskosten durch den Ersatz beschädigter oder verlorener Bestände. Dies unterbricht die Lieferkette, beeinträchtigt Projektzeitpläne und verursacht erhebliche finanzielle Verluste.

Zum Beispiel,

Laut einem im März 2023 von NewStream Enterprises, LLC. veröffentlichten Artikel steht die Baubranche weiterhin vor Herausforderungen durch Lieferkettenunterbrechungen. Probleme wie Materialknappheit, hohe Preise und Fachkräftemangel haben zu gestiegenen Projektkosten geführt. Unternehmen passen sich an, indem sie Materialien frühzeitig beschaffen, Ersatzstoffe einsetzen und Arbeitskräfteengpässe schließen, um im Zeitplan zu bleiben.

- Hohe Transportschäden führen zu Umsatzeinbußen bei Herstellern

In Regionen wie dem Nahen Osten und Afrika (MEA), wo raue Wetterbedingungen und lange Transportwege üblich sind, steigt das Risiko von Produktschäden während des Transports erheblich an, was zu finanziellen Verlusten für die Hersteller führt. Materialien wie vorgehängte Fassadenverkleidungen, die aus empfindlichen Materialien wie Glas, Metall oder Faserzement bestehen können, erfordern während des Transports besondere Handhabung und Schutz. Ohne geeignete Verpackung, sichere Ladetechniken oder klimatisierte Fahrzeuge neigen diese Materialien zum Brechen, Zerkratzen oder Verziehen, was ihre Qualität und Nutzbarkeit beeinträchtigt.

Transportschäden wirken sich in mehrfacher Hinsicht direkt auf den Umsatz aus. Erstens müssen Hersteller die Kosten für den Ersatz beschädigter Produkte tragen, was zu höheren Betriebskosten führt. Zweitens können Verzögerungen durch beschädigte Waren Projektabläufe stören, was zu Vertragsstrafen oder Terminüberschreitungen für Auftragnehmer und Kunden führen kann. Darüber hinaus können beschädigte Produkte die Kundenzufriedenheit beeinträchtigen und den Ruf des Herstellers schädigen, was zu verpassten zukünftigen Geschäftsmöglichkeiten führt.

Zum Beispiel,

Laut einem Blogbeitrag von ITAakash StrategicERP Soft (P) Ltd. ist das Materialmanagement ein kritischer Aspekt von Bauprojekten und beeinflusst Kostenkontrolle, Projektzeitpläne und Qualität. Zu den Herausforderungen zählen ungenaue Bestandsverfolgung, mangelnde Lieferantenkoordination, Materialverschwendung, ineffiziente Handhabung und unzureichende Lagerung.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für industrielle Bildverarbeitung

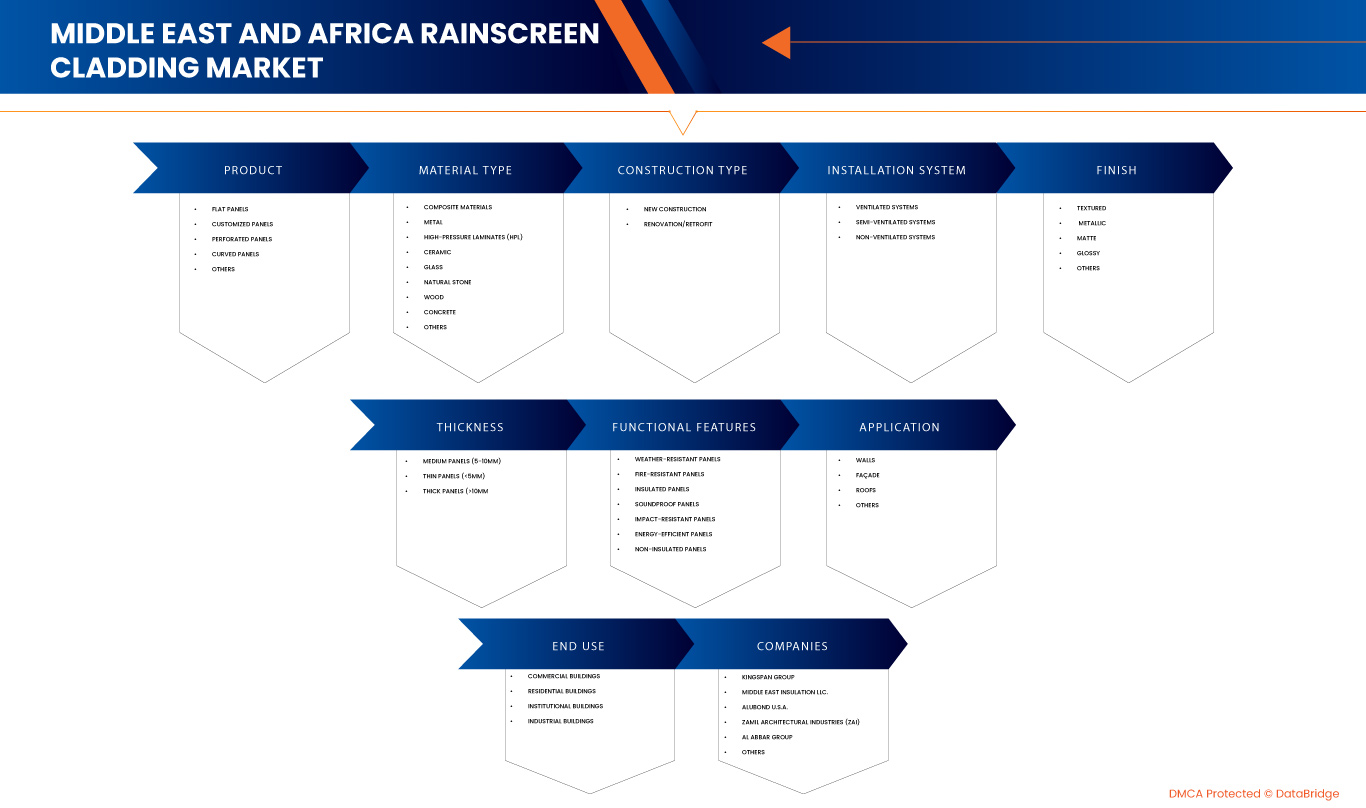

Der Markt ist nach Produkt, Materialtyp, Konstruktionsart, Installationssystem, Verarbeitung, Dicke, Funktionsmerkmalen, Anwendung und Endverbrauch segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkt

- Flachbildschirme

- Kundenspezifische Panels

- Perforierte Platten

- Gebogene Paneele

- Sonstiges

Materialtyp

- Verbundwerkstoffe

- Nach Typ

- Aluminium-Verbundplatten (ACP)

- Faserverstärkte Kunststoffe (FVK)

- Sonstiges

- Nach Typ

- Metall

- Nach Typ

- Aluminium

- Stahl

- Zink

- Kupfer

- Sonstiges

- Nach Typ

- Hochdrucklaminate (HPL)

- Keramik

- Nach Typ

- Terrakotta

- Porzellan

- Sonstiges

- Nach Typ

- Glas

- Naturstein

- Holz

- Beton

- Sonstiges

Konstruktionstyp

- Neubau

- Renovierung/Nachrüstung

Installationssystem

- Belüftete Systeme

- Teilbelüftete Systeme

- Nicht belüftete Systeme

Beenden

- Strukturiert

- Metallisch

- Matt

- Glänzend

- Sonstiges

Dicke

- Mittlere Platten (5–10 mm)

- Dünne Platten (<5 mm)

- Dicke Platten (>10 mm)

Funktionale Merkmale

- Wetterbeständige Paneele

- Feuerbeständige Platten

- Isolierte Paneele

- Schallschutzplatten

- Schlagfeste Platten

- Energieeffiziente Paneele

- Nicht isolierte Paneele

Anwendung

- Wände

- Fassade

- Dächer

- Sonstiges

Endverwendung

- Gewerbebauten

- Nach Gebäudetyp

- Büroräume

- Einzelhandelszentren

- Gastgewerbe (Hotels und Resorts)

- Sonstiges

- Nach Bautyp

- Neubau

- Renovierung/Nachrüstung

- Nach Anwendung

- Wände

- Fassade

- Dächer

- Sonstiges

- Nach Gebäudetyp

- Wohngebäude

- Nach Gebäudetyp

- Hochhauswohnungen

- Villen

- Sonstiges

- Nach Bautyp

- Neubau

- Renovierung/Nachrüstung

- Nach Anwendung

- Wände

- Fassade

- Dächer

- Sonstiges

- Nach Gebäudetyp

- Institutionelle Gebäude

- Nach Gebäudetyp

- Bildungseinrichtungen

- Gesundheitseinrichtungen

- Regierungsgebäude

- Sonstiges

- Nach Bautyp

- Neubau

- Renovierung/Nachrüstung

- Nach Gebäudetyp

- Nach Anwendung

- Wände

- Fassade

- Dächer

- Sonstiges

- Industriegebäude

- Nach Bautyp

- Neubau

- Renovierung/Nachrüstung

- Nach Anwendung

- Wände

- Fassade

- Dächer

- Sonstiges

- Nach Bautyp

Regionale Analyse des Marktes für vorgehängte Fassadenverkleidungen

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Materialtyp, Konstruktionstyp, Installationssystem, Verarbeitung, Dicke, Funktionsmerkmalen, Anwendung und Endnutzung bereitgestellt.

Die vom Markt abgedeckten Länder sind die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel, Kuwait, Bahrain und der Rest des Nahen Ostens und Afrikas.

Die VAE werden voraussichtlich das dominierende und am schnellsten wachsende Land im Markt für vorgehängte Fassadenverkleidungen sein. Mit dem zunehmenden Bewusstsein für Nachhaltigkeit, Energieeffizienz und Umweltverträglichkeit verlagern sich sowohl die Regierungspolitik als auch die Verbraucherpräferenzen hin zu umweltfreundlichen Baulösungen. Infolgedessen gewinnt die Einführung vorgehängter Fassadenverkleidungssysteme insbesondere bei umweltbewussten Bauprojekten an Bedeutung.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungsketten, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von vorgehängten Fassadenverkleidungen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und Afrika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für vorgehängte hinterlüftete Fassadenverkleidungen sind:

- Danpal (USA)

- BEMO SYSTEMS GmbH (Deutschland)

- Middle East Insulation LLC. (VAE)

- Alubond USA (VAE)

- Kingspan Group (Irland)

- Aluminiumplattenfabrik Al Dhahyan (Saudi-Arabien)

- Spanwall (Irland)

- Zamil Architectural Industries (ZAI) (Saudi-Arabien)

- Fassade Fyziks FZ-LLC (VAE)

- Al Abbar Group (VAE)

Neueste Entwicklungen auf dem Markt für vorgehängte hinterlüftete Fassaden

- Laut einem im August 2024 veröffentlichten Artikel von BEMO ist das Unternehmen auf innovative Metallfassaden- und Dachlösungen spezialisiert. Das Unternehmen legt Wert auf hochwertige, maßgeschneiderte Systeme, die nachhaltige, sichere und langlebige Ergebnisse liefern und gleichzeitig höchste Gesundheits- und Sicherheitsstandards einhalten, was durch mehrere RoSPA Gold Awards belegt wird.

- Laut einem im April 2022 von Alubond USA veröffentlichten Artikel hat Alubond USA die weltweit feuerbeständigste A1-Aluminium-Verbundplatte entwickelt, die die Brandausbreitung in Hochhäusern reduziert. Dank fortschrittlicher Nanotechnologie und Hybridisierung erreicht sie branchenführende Standards bei Wärmeabgabe und Festigkeit und sorgt so für Sicherheit und Innovation bei Gebäudefassaden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR VORHANGVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 ENDVERWENDUNGS-ABDECKUNGSRASTER

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Bedrohung durch Ersatzstoffe

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 VERHANDLUNGSMACHT DER LIEFERANTEN

4.2.5 WETTBEWERBSRIVALITÄT

4.3 IMPORT-EXPORT-SZENARIO

4.4 PREISANALYSE

4.5 Preisanalyse Naher Osten und Afrika vs. Ägypten

4.5.1 MATERIALPRÄFERENZEN UND KOSTENTREIBER

4.5.2 ARBEITS- UND INSTALLATIONSKOSTEN

4.5.3 ANWENDUNGSSPEZIFISCHE TRENDS

4.5.4 KLIMAANPASSUNG UND AUSWIRKUNGEN AUF DIE PREISE

4.5.5 REGULATORISCHE UND ÖKONOMISCHE EINFLÜSSE

4.6 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.7 Kriterien für die Lieferantenauswahl

4.7.1 QUALITÄT UND KONSISTENZ

4.7.2 TECHNISCHES FACHWISSEN

4.7.3 ZUVERLÄSSIGKEIT DER LIEFERKETTE

4.7.4 COMPLIANCE UND NACHHALTIGKEIT

4.7.5 Kosten- und Preisstruktur

4.7.6 FINANZSTABILITÄT

4.7.7 FLEXIBILITÄT UND ANPASSUNG

4.7.8 RISIKOMANAGEMENT UND NOTFALLPLÄNE

4.8 KLIMAWANDELSZENARIO

4.8.1 UMWELTBEDENKEN

4.8.2 Reaktion der Industrie

4.8.3 DIE ROLLE DER REGIERUNG

4.8.4 ANALYSTENEMPFEHLUNG

4.9 WICHTIGE HERSTELLER VON VORHANGENER SCHUTZVERKLEIDUNGEN – PRODUKTIONSKAPAZITÄT

4.1 LIEFERKETTENANALYSE

4.10.1 ÜBERSICHT

4.10.2 Logistikkostenszenario

4.10.3 Bedeutung der Logistikdienstleister

4.11 TECHNOLOGISCHE FORTSCHRITTE

4.11.1 FORTGESCHRITTENE WERKSTOFFE UND VERBUNDWERKSTOFFE

4.11.2 ENERGIEEFFIZIENZ UND NACHHALTIGKEIT

4.11.3 INTELLIGENTE FASSADENBAUSYSTEME

4.11.4 VERBESSERTE INSTALLATIONSTECHNIKEN

4.11.5 FEUERSCHUTZTECHNOLOGIEN

4.11.6 3D-DESIGN UND ANPASSUNG

4.11.7 SCHLUSSFOLGERUNG

4.12 ROHSTOFFABDECKUNG

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Die sich ändernden und nicht anpassbaren Wetterbedingungen führen zu einer verstärkten Verwendung von vorgehängten Fassadensystemen.

6.1.2 Zunahme der Sanierungsprojekte im Groß- und Mehrfamilienhausbau

6.1.3 Wachsende Nachfrage nach grünen Gebäuden zur Förderung von vorgehängten Fassadenverkleidungen

6.1.4 STRENGE VORSCHRIFTEN ZUR REDUZIERUNG DES CO2-FUSSABDRUCKS IN GEBÄUDEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE INSTALLATIONSKOSTEN

6.2.2 HOHE ERSATZKOSTEN

6.3 MÖGLICHKEITEN

6.3.1 Steigende Nachfrage nach Faserzement in Fassadensystemen

6.3.2 Maßgefertigte Fassadenverkleidungen gewinnen immer mehr an Bedeutung, sind aber nur begrenzt verfügbar

6.4 HERAUSFORDERUNGEN

6.4.1 Unsachgemäße Handhabung bei der Bestandsverwaltung im Produktionswerk kann zu hohen Verlusten und Produktschäden führen

6.4.2 Hohe Transportschäden führen zu Umsatzeinbußen bei Herstellern

7. Markt für vorgehängte Fassadenverkleidungen im Nahen Osten und Afrika, nach Produkten

7.1 ÜBERSICHT

7.2 FLACHBILDSCHIRME

7.3 KUNDENSPEZIFISCHE PANEELE

7.4 LOCHPLATTEN

7.5 GEBOGENE PANEELE

7.6 SONSTIGES

8 Markt für vorgehängte Fassadenverkleidungen im Nahen Osten und Afrika, nach Materialtyp

8.1 ÜBERSICHT

8.2 Verbundwerkstoffe

8.2.1 Verbundwerkstoffe nach Typ

8.3 METALL

8.3.1 METALL, NACH ART

8.4 HOCHDRUCKLAMINATE (HPL)

8.5 KERAMIK

8.5.1 KERAMIK, NACH ART

8.6 GLAS

8.7 NATURSTEIN

8.8 HOLZ

8.9 BETON

8.1 SONSTIGES

9. Markt für vorgehängte Fassadenverkleidungen im Nahen Osten und Afrika nach Bauart

9.1 ÜBERSICHT

9.2 NEUBAU

9.3 RENOVIERUNG/UMRÜSTUNG

10 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH INSTALLATIONSSYSTEM

10.1 ÜBERSICHT

10.2 BELÜFTETE SYSTEME

10.3 HALBBELÜFTETE SYSTEME

10.4 NICHT BELÜFTETE SYSTEME

11 MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA, NACH AUSFÜHRUNG

11.1 ÜBERBLICK

11.2 TEXTURIERT

11.3 METALLISCH

11.4 MATTE

11.5 GLÄNZEND

11.6 SONSTIGES

12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS

12.1 OVERVIEW

12.2 MEDIUM PANELS (5-10MM)

12.3 THIN PANELS (<5MM)

12.4 THICK PANELS (>10MM)

13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES

13.1 OVERVIEW

13.2 WEATHER-RESISTANT PANELS

13.3 FIRE-RESISTANT PANELS

13.4 INSULATED PANELS

13.5 SOUNDPROOF PANELS

13.6 IMPACT-RESISTANT PANELS

13.7 ENERGY-EFFICIENT PANELS

13.8 NON-INSULATED PANELS

14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION

14.1 OVERVIEW

14.2 WALLS

14.3 FAÇADE

14.4 ROOFS

14.5 OTHERS

15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE

15.1 OVERVIEW

15.2 COMMERCIAL BUILDINGS

15.2.1 COMMERCIAL BUILDINGS, BY BUILDING TYPE

15.2.2 COMMERCIAL BUILDINGS, BY CONSTRUCTION TYPE

15.2.3 COMMERCIAL BUILDINGS, BY APPLICATION

15.3 RESIDENTIAL BUILDINGS

15.3.1 RESIDENTIAL BUILDINGS, BY BUILDING TYPE

15.3.2 RESIDENTIAL BUILDINGS, BY CONSTRUCTION TYPE

15.3.3 RESIDENTIAL BUILDINGS, BY APPLICATION

15.4 INSTITUTIONAL BUILDINGS

15.4.1 INSTITUTIONAL BUILDINGS, BY BUILDING TYPE

15.4.2 INSTITUTIONAL BUILDINGS, BY CONSTRUCTION TYPE

15.4.3 INSTITUTIONAL BUILDINGS, BY APPLICATION

15.5 INDUSTRIAL BUILDINGS

15.5.1 INDUSTRIAL BUILDINGS, BY CONSTRUCTION TYPE

15.5.2 INDUSTRIAL BUILDINGS, BY APPLICATION

16 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY

16.1 MIDDLE EAST AND AFRICA

16.1.1 U.A.E.

16.1.2 SAUDI ARABIA

16.1.3 SOUTH AFRICA

16.1.4 EGYPT

16.1.5 ISRAEL

16.1.6 KUWAIT

16.1.7 BAHRAIN

16.1.8 REST OF MIDDLE EAST AND AFRICA

17 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

18 SWOT ANALYSIS

19 COMPANY PROFILES

19.1 KINGSPAN GROUP

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 PRODUCT PORTFOLIO

19.1.4 RECENT DEVELOPMENT

19.2 MIDDLE EAST INSULATION LLC

19.2.1 COMPANY SNAPSHOT

19.2.2 PRODUCT PORTFOLIO

19.2.3 RECENT DEVELOPMENT

19.3 ALUBOND U.S.A.

19.3.1 COMPANY SNAPSHOT

19.3.2 PRODUCT PORTFOLIO

19.3.3 RECENT DEVELOPMENT

19.4 ZAMIL ARCHITECTURAL INDUSTRIES (ZAI)

19.4.1 COMPANY SNAPSHOT

19.4.2 PRODUCT PORTFOLIO

19.4.3 RECENT DEVELOPMENT

19.5 AL ABBAR GROUP

19.5.1 COMPANY SNAPSHOT

19.5.2 PRODUCT PORTFOLIO

19.5.3 RECENT DEVELOPMENT

19.6 AL DAHAYAN ALUMINUM PANEL FACTORY

19.6.1 COMPANY SNAPSHOT

19.6.2 PRODUCT PORTFOLIO

19.6.3 RECENT DEVELOPMENT

19.7 BEMO SYSTEMS GMBH

19.7.1 COMPANY SNAPSHOT

19.7.2 PRODUCT PORTFOLIO

19.7.3 RECENT DEVELOPMENT

19.8 DANPAL

19.8.1 COMPANY SNAPSHOT

19.8.2 PRODUCT PORTFOLIO

19.8.3 RECENT DEVELOPMENT

19.9 FACADE FYZIKS FZ-LLC

19.9.1 COMPANY SNAPSHOT

19.9.2 PRODUCT PORTFOLIO

19.9.3 RECENT DEVELOPMENT

19.1 SPANWALL

19.10.1 COMPANY SNAPSHOT

19.10.2 PRODUCT PORTFOLIO

19.10.3 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: GESCHÄTZTE PRODUKTIONSKAPAZITÄT VON HAUPTHERSTELLERN FÜR HINTERGRUNDSCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, 2023

TABELLE 2 REGULATORISCHER RAHMEN

TABELLE 3: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 4: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2018–2032 (TAUSEND QUADRATMETER)

TABELLE 5: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 6: VERBUNDWERKSTOFFE IM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: MARKT FÜR METALLVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 8: KERAMIKMARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 9: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 10: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH INSTALLATIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 11: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH FINISH, 2018–2032 (TAUSEND USD)

TABELLE 12: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 13: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH FUNKTIONELLEN MERKMAL, 2018–2032 (TAUSEND USD)

TABELLE 14: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 15: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 16: GEWERBLICHE GEBÄUDE IM MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 17: GEWERBLICHE GEBÄUDE IM MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 18: GEWERBLICHE GEBÄUDE IM MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 19 WOHNGEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 20: WOHNGEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VORHANDENE WOHNUNGSFASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 21: WOHNGEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VORHANDENE WOHNUNGSFASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 22: INSTITUTIONELLE GEBÄUDE IM MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 23: INSTITUTIONELLE GEBÄUDE IM MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 24: INSTITUTIONELLE GEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 25: INDUSTRIEGEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 26: INDUSTRIEGEBÄUDE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 27: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 28: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2032 (TAUSEND QUADRATMETER)

TABELLE 29: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 30: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH PRODUKT, 2018–2032 (TAUSEND QUADRATMETER)

TABELLE 31: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 32: VAE-VERBUNDWERKSTOFFE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33 MARKT FÜR METALL IN DER VORHANGSENKAMMER IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34: KERAMIK IN DER VORHANGSENKAMMER IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 35: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 36: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH INSTALLATIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 37: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH FINISH, 2018–2032 (TAUSEND USD)

TABELLE 38: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 39: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH FUNKTIONELLEN MERKMAL, 2018–2032 (TAUSEND USD)

TABELLE 40 MARKT FÜR VORHANDENE FASSADEN IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 41: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN DEN VAE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 42: GEWERBLICHE GEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 43: GEWERBLICHE GEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 44: GEWERBLICHE GEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 45 WOHNGEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 46 WOHNGEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 47 WOHNGEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 48: INSTITUTIONELLE GEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 49: INSTITUTIONELLE GEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 50: INSTITUTIONELLE GEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 51: INDUSTRIEGEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 52: INDUSTRIEGEBÄUDE IN DEN VAE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 53 MARKT FÜR VORHANDENE FASSADEN IN SAUDI-ARABIEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 54: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN SAUDI-ARABIEN, NACH PRODUKT, 2018–2032 (TAUSEND QUADRATMETER)

TABELLE 55: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN SAUDI-ARABIEN, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 56 SAUDI-ARABIEN: VERBUNDWERKSTOFFE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57 SAUDI-ARABIEN – MARKT FÜR METALL-HINTERGRUNDVERKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58 SAUDI-ARABIEN – MARKT FÜR KERAMIK IM VORHANG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59: SAUDI-ARABIEN: MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 60: SAUDI-ARABIEN: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH INSTALLATIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 61: SAUDI-ARABIEN: MARKT FÜR VORHANDENE FASSADEN, NACH FINISH, 2018–2032 (TAUSEND USD)

TABELLE 62: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IN SAUDI-ARABIEN, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 63: SAUDI-ARABIEN: MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH FUNKTIONELLEN MERKMAL, 2018–2032 (TAUSEND USD)

TABELLE 64: MARKT FÜR VORHANDENE FASSADEN IN SAUDI-ARABIEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 65: SAUDI-ARABIEN: MARKT FÜR VORHANDENE FASSADEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 66: SAUDI-ARABIEN: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 67: SAUDI-ARABIEN: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 68: SAUDI-ARABIEN: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 69: WOHNGEBÄUDE IN SAUDI-ARABIEN AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 70: SAUDI-ARABIEN: WOHNGEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 71: SAUDI-ARABIEN – WOHNGEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 72 SAUDI-ARABIEN – INSTITUTIONELLE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 73 SAUDI-ARABIEN – INSTITUTIONELLE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 74 SAUDI-ARABIEN – INSTITUTIONELLE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 75: SAUDI-ARABIEN: INDUSTRIEGEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 76: SAUDI-ARABIEN: INDUSTRIEGEBÄUDE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 77 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 78 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH PRODUKT, 2018–2032 (TAUSEND QUADRATMETER)

TABELLE 79 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 80 SÜDAFRIKA: VERBUNDWERKSTOFFE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 SÜDAFRIKANISCHER MARKT FÜR METALL-HINTERGRUNDVERKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82 SÜDAFRIKANISCHER MARKT FÜR KERAMIK IN VORHANGSBEKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 84 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE FASSADEN, NACH INSTALLATIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 85 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE FASSADEN, NACH FINISH, 2018–2032 (TAUSEND USD)

TABELLE 86 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 87 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH FUNKTIONELLEN MERKMAL, 2018–2032 (TAUSEND USD)

TABELLE 88 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 89 SÜDAFRIKANISCHER MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 90: SÜDAFRIKA: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 91 SÜDAFRIKA: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 92 SÜDAFRIKA: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 93 WOHNGEBÄUDE IN SÜDAFRIKA AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 94: WOHNGEBÄUDE IN SÜDAFRIKA AUF DEM MARKT FÜR VORHANDENE WOHNFELDER, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 95: SÜDAFRIKANISCHER WOHNGEBÄUDEMARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 96 SÜDAFRIKANISCHE INSTITUTIONELLE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 97 SÜDAFRIKA: INSTITUTIONELLE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 98 SÜDAFRIKA: INSTITUTIONELLE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 99 SÜDAFRIKA: INDUSTRIEGEBÄUDE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 100: SÜDAFRIKA: INDUSTRIEGEBÄUDE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 101: ÄGYPTEN-MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 102: ÄGYPTEN-MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH PRODUKT, 2018–2032 (TAUSEND QUADRATMETER)

TABELLE 103: ÄGYPTEN-MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 104 ÄGYPTEN: VERBUNDWERKSTOFFE AUF DEM MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105 ÄGYPTEN-METALL AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 ÄGYPTEN-KERAMIK IM MARKT FÜR VORHANDENE FASSADEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107: ÄGYPTEN-MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 108 ÄGYPTEN MARKT FÜR VORHANDENE FASSADEN, NACH INSTALLATIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 109: ÄGYPTEN-MARKT FÜR VORHANDENE FASSADEN, NACH FINISH, 2018–2032 (TAUSEND USD)

TABELLE 110: ÄGYPTEN-MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 111: ÄGYPTEN-MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN, NACH FUNKTIONELLEN MERKMAL, 2018–2032 (TAUSEND USD)

TABELLE 112: ÄGYPTEN-MARKT FÜR VORHANDENE FASSADEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 113: ÄGYPTEN-MARKT FÜR VORHANDENE FASSADEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 114: ÄGYPTEN: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH GEBÄUDETYP, 2018–2032 (TAUSEND USD)

TABELLE 115: ÄGYPTEN: GEWERBLICHE GEBÄUDE AUF DEM MARKT FÜR VORHANDENE FASSADEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABLE 116 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 117 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 120 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 123 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 124 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 125 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 126 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 127 ISRAEL RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 128 ISRAEL COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 ISRAEL METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 ISRAEL CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 ISRAEL RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 ISRAEL RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 133 ISRAEL RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 134 ISRAEL RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 135 ISRAEL RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 136 ISRAEL RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 ISRAEL RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 138 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 141 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 144 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 146 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 148 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 149 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 150 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 151 KUWAIT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 KUWAIT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 KUWAIT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 KUWAIT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 KUWAIT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 156 KUWAIT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 157 KUWAIT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 158 KUWAIT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 159 KUWAIT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 160 KUWAIT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 161 KUWAIT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 162 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 163 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 165 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 166 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 168 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 169 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 172 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 173 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 174 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 175 BAHRAIN RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 BAHRAIN COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 BAHRAIN METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 BAHRAIN CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 BAHRAIN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 180 BAHRAIN RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 181 BAHRAIN RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 182 BAHRAIN RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 183 BAHRAIN RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 184 BAHRAIN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 185 BAHRAIN RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 186 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 187 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 189 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 190 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 191 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 192 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 193 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 196 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 197 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 198 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

Abbildungsverzeichnis

FIGURE 1 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MIDDLE EAST AND AFRICA VS COUNTRY MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY RESEARCH ANALYSIS

ABBILDUNG 6 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR VORHANGFENSTERVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR VORHANDENE FASSADEN IM NAHEN OSTEN UND IN AFRIKA: ABDECKUNGSRASTER FÜR DEN ENDVERWENDUNGSBEREICH

ABBILDUNG 10 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11 NAHER OSTEN UND AFRIKA – ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 DER MARKT FÜR VORHANGSBEKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA BESTEHT AUS FÜNF SEGMENTEN, NACH PRODUKT

ABBILDUNG 14: Es wird erwartet, dass die Zunahme der Sanierungsprojekte für große mehrstöckige Gebäude und Mehrfamilienhäuser den Markt für hinterlüftete Fassadenverkleidungen im Nahen Osten und in Afrika im Prognosezeitraum von 2025 bis 2032 ankurbeln wird.

ABBILDUNG 15: Das Segment Flachbildschirme wird voraussichtlich in den Jahren 2023 und 2030 den größten Anteil am Markt für vorgehängte Fassadenverkleidungen im Nahen Osten und Afrika einnehmen.

ABBILDUNG 16 PORTERS FÜNF KRÄFTE

ABBILDUNG 17 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 18 PREISANALYSE

ABBILDUNG 19 PRODUKTIONS-/VERBRAUCHSANALYSE: MARKT FÜR VORHANGFENSTERVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 20 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 21 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 22 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2024

ABBILDUNG 23 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH MATERIALTYP, 2024

ABBILDUNG 24 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH BAUART, 2024

ABBILDUNG 25 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH INSTALLATIONSSYSTEM, 2024

ABBILDUNG 26 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH FINISH, 2024

ABBILDUNG 27 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH DICKE, 2024

ABBILDUNG 28 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH FUNKTIONELLEN MERKMAL, 2024

ABBILDUNG 29 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2024

ABBILDUNG 30 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERWENDUNG, 2024

ABBILDUNG 31 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2024)

ABBILDUNG 32 MARKT FÜR VORHANDENE SCHUTZVERKLEIDUNGEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.