Middle East And Africa Thermal Cyclers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

271.76 Billion

USD

453.15 Billion

2025

2033

USD

271.76 Billion

USD

453.15 Billion

2025

2033

| 2026 –2033 | |

| USD 271.76 Billion | |

| USD 453.15 Billion | |

| % | |

|

Marktsegmentierung für Thermocycler im Nahen Osten und Afrika nach Typ (Tischgeräte, Standgeräte und Sonstige), Produkttyp (Instrumente, Reagenzien, Verbrauchsmaterialien und Software-Services), Technik (Konventionelle PCR, Real-Time-PCR, Hot-Start-PCR, Reverse-Transkriptase-PCR, Multiplex-Thermo-PCR, Festphasen-PCR, PCR (Digitale PCR), Quantitative PCR (qPCR) und andere PCR-Technologien), Anwendung (Klinische Forschung, Biowissenschaften und verwandte Forschung, Fertigung und Qualitätskontrolle, Forensik und Sonstige), Ansatz (In-vitro-Diagnostik, Point-of-Care-Testing und Molekulardiagnostik), Probentyp (Blut, Urin, Speichel, Schweiß, Nasen-Rachen-Abstrich (NP), Oropharyngealabstrich (OP) und Sonstige), Endnutzer (Diagnostische Zentren und Krankenhäuser, Akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Forensische Labore und Sonstige), Vertriebskanal (Direktausschreibungen, Einzelhandel und Vertrieb durch Dritte) Branchentrends und Prognose bis 2033

Marktgröße für Thermocycler im Nahen Osten und Afrika

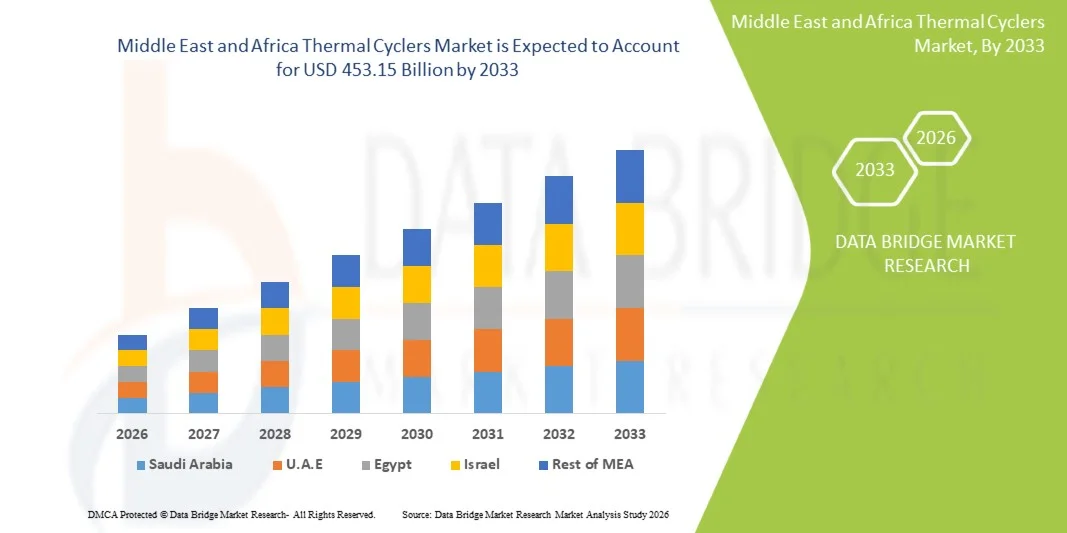

- Der Markt für Thermocycler im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 271,76 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 453,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung molekularbiologischer Techniken, die steigende Nachfrage nach Polymerase-Kettenreaktionstests (PCR) in Forschung, Diagnostik und klinischen Laboren sowie durch kontinuierliche technologische Fortschritte in Bezug auf Automatisierung, Geschwindigkeit und Präzision von Thermocyclern angetrieben, was zu einer gesteigerten Effizienz bei der DNA-Amplifikation und Genanalyse führt.

- Darüber hinaus tragen der zunehmende Fokus auf schnelle und präzise Krankheitserkennung, der wachsende Einsatz PCR-basierter Anwendungen in der Genomik, der personalisierten Medizin und der Diagnostik von Infektionskrankheiten sowie steigende Investitionen in die lebenswissenschaftliche Forschung dazu bei, dass Thermocycler zu unverzichtbaren Werkzeugen in modernen Laboren werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Thermocycler-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Thermocycler im Nahen Osten und Afrika

- Thermocycler, die für PCR-basierte Anwendungen in der Molekularbiologie, Diagnostik und in Forschungslaboren unerlässlich sind, gewinnen aufgrund ihrer Fähigkeit zur präzisen, schnellen und reproduzierbaren DNA-Amplifikation zunehmend an Bedeutung und ermöglichen so fortschrittliche Genomik, Tests auf Infektionskrankheiten und Initiativen für personalisierte Medizin.

- Die steigende Nachfrage nach Thermocyclern wird vor allem durch wachsende Investitionen in die lebenswissenschaftliche Forschung, die zunehmende Verbreitung automatisierter Laborsysteme mit hohem Durchsatz und den wachsenden Fokus auf schnelle und präzise Krankheitserkennung angetrieben. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Thermocycler-Lösungen und fördern so das Wachstum der Branche erheblich.

- Saudi-Arabien dominierte 2025 den Markt für Thermocycler im Nahen Osten und in Afrika mit einem Umsatzanteil von 37,6 %. Unterstützt wurde dieser Erfolg durch erhebliche staatliche Investitionen in die Gesundheits- und Forschungsinfrastruktur, den Ausbau spezialisierter und tertiärer Labore, die zunehmende Anwendung fortschrittlicher Diagnosetechnologien sowie durch starke Initiativen zur Stärkung der Forschungskapazitäten in den Bereichen Genomik und Molekularbiologie.

- Die VAE werden voraussichtlich die am schnellsten wachsende Region im Markt für Thermocycler im Nahen Osten und in Afrika sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,4 % verzeichnen. Treiber dieses Wachstums sind die rasante Entwicklung privater Labore, der zunehmende Medizin- und Forschungstourismus, die steigende Nutzung modernster molekularer Diagnostik sowie die staatliche Förderung von Biotechnologie- und personalisierten Medizinprogrammen.

- Das Segment der Messgeräte dominierte 2025 mit einem Marktanteil von 61,4 %, was durch die steigende Nachfrage nach zuverlässigen Geräten für Temperaturzyklen in Forschung, Klinik und Industrie gestützt wird.

Berichtsumfang und Marktsegmentierung für Thermocycler im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in den Markt für Thermocycler im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Thermocycler im Nahen Osten und Afrika

„ Wachsende Nachfrage nach molekularer Diagnostik und Forschungsanwendungen “

- Die weltweit zunehmende Verbreitung chronischer und infektiöser Krankheiten, darunter Krebs, Tuberkulose, HIV und neu auftretende Viruserkrankungen, führt zu einer deutlich steigenden Nachfrage nach Thermocyclern. Diese Geräte sind für die DNA/RNA-Amplifikation in diagnostischen Tests unerlässlich und ermöglichen eine schnellere und genauere Krankheitserkennung.

- Beispielsweise installierte das Nationale Gesundheitslabor in Südafrika im Jahr 2024 über 50 Hochdurchsatz-Thermocycler, um seine Tuberkulose- und HIV-Screeningprogramme zu stärken, wodurch die Bearbeitungszeiten drastisch verkürzt und die Patientenergebnisse verbessert wurden.

- Das expandierende Feld der Genomik, personalisierten Medizin und Pharmakogenomik erzeugt einen starken Bedarf an präzisen und reproduzierbaren PCR-basierten Tests, die auf modernen Thermocyclern basieren. Forschungseinrichtungen und Pharmaunternehmen investieren daher verstärkt in diese Geräte für die Arzneimittelentwicklung und die molekulare Forschung.

- Das wachsende Bewusstsein für präventive Gesundheitsversorgung und Früherkennung von Krankheiten in Industrie- und Entwicklungsländern fördert die zunehmende Verbreitung von Thermocyclern. Krankenhäuser und diagnostische Labore erweitern ihre Kapazitäten für molekulare Tests, um dem Patientenwunsch nach schnelleren und zuverlässigeren Ergebnissen gerecht zu werden.

- Staatliche Förderprogramme und Initiativen im Bereich der öffentlichen Gesundheit, die auf die Bekämpfung von Infektionskrankheiten und die Genomforschung abzielen, wirken ebenfalls als starke Wachstumstreiber. So unterstützte beispielsweise das brasilianische Gesundheitsministerium im Jahr 2023 die Anschaffung von Thermocyclern für staatliche Diagnoselabore, um die Testkapazitäten für COVID-19 zu erhöhen.

Marktdynamik für Thermocycler im Nahen Osten und Afrika

Treiber

„Zunehmende Akzeptanz und Expansion in Schwellenländern“

- Die aufstrebenden Volkswirtschaften im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika verzeichnen ein rasantes Wachstum auf dem Markt für Thermocycler im Nahen Osten und in Afrika, bedingt durch steigende Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für molekulare Diagnostik.

- Beispielsweise finanzierte das indische Gesundheitsministerium im Jahr 2025 die Installation moderner Thermocycler in über 100 öffentlichen Diagnoselaboren, um die Überwachung von Denguefieber, Malaria und COVID-19 zu verbessern und so die Früherkennung und die Eindämmung von Ausbrüchen zu unterstützen.

- Partnerschaften zwischen Herstellern und lokalen Händlern verbessern die Verfügbarkeit und Bezahlbarkeit der Geräte und machen Hochleistungs-Thermocycler auch für kleinere Krankenhäuser und regionale Diagnosezentren zugänglich.

- Dieser Trend wird durch zunehmende Forschung und Entwicklung in der Molekularbiologie, wachsende Forschungsprogramme an Universitäten und Hochschulen sowie staatliche Fördergelder für Biotechnologie- und Genomik-Initiativen angetrieben.

- Mit dem Ausbau der Diagnosemöglichkeiten stärken Länder wie China, Indien und Brasilien ihre öffentlichen Gesundheitslabore mit modernen Thermocyclern, um den Bedarf an umfangreichen Tests für Infektionskrankheiten und die Genforschung decken zu können.

- Darüber hinaus fördert der weltweite Fokus auf Pandemievorsorge Investitionen in fortschrittliche PCR-Infrastruktur, was zu einer breiteren Anwendung von Thermocyclern sowohl für die Routinediagnostik als auch für die Notfallreaktion führt.

Zurückhaltung/Herausforderung

„ Hohe Kosten, komplexer Wartungsaufwand und begrenzter Fachkräftepool “

- Moderne Thermocycler sind mit hohen Anschaffungskosten verbunden, was ihre Verbreitung in kleinen und mittleren Laboren, insbesondere in Schwellenländern, oft einschränkt. Die Kosten umfassen nicht nur das Gerät selbst, sondern auch Wartung, Kalibrierung und Software-Updates.

- Beispielsweise verschoben im Jahr 2023 mehrere mittelgroße Diagnostiklabore in Nigeria die Anschaffung neuer Thermocycler aufgrund von Budgetbeschränkungen und fehlendem Zugang zu autorisierten Servicezentren und nutzten weiterhin veraltete PCR-Systeme.

- Der Betrieb dieser hochentwickelten Instrumente erfordert geschultes Laborpersonal. Der Mangel an Fachkräften in vielen Regionen verschärft die betrieblichen Herausforderungen, da unsachgemäße Handhabung die Genauigkeit und Lebensdauer der Instrumente beeinträchtigen kann.

- Wartungsarbeiten, einschließlich regelmäßiger Kalibrierung und Teileaustausch, können im Laufe der Lebensdauer des Instruments zusätzliche Kosten verursachen und stellen somit ein Hindernis für budgetbewusste Labore dar.

- Infrastrukturelle Einschränkungen, wie beispielsweise unzuverlässige Stromversorgung oder unzureichender Laborraum, begrenzen ebenfalls den Einsatz von High-End-Thermocyclern in ländlichen oder unterentwickelten Gebieten.

Marktübersicht für Thermocycler im Nahen Osten und Afrika

Der Markt für Thermocycler im Nahen Osten und in Afrika ist segmentiert nach Typ, Produkttyp, Technik, Anwendung, Vorgehensweise, Probentyp, Endnutzer und Vertriebskanal.

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Thermocycler im Nahen Osten und Afrika in Tischgeräte, Standgeräte und Sonstige unterteilt. Das Segment der Tischgeräte dominierte den Markt mit einem Umsatzanteil von 54,6 % im Jahr 2025. Gründe hierfür sind ihre Vielseitigkeit, einfache Bedienung und Eignung sowohl für akademische Labore als auch für klinische Einrichtungen. Tisch-Thermocycler werden aufgrund ihrer kompakten Bauweise, des geringen Einrichtungsaufwands und der Kompatibilität mit einer Vielzahl von PCR-Anwendungen, einschließlich konventioneller, Echtzeit- und Multiplex-PCR, bevorzugt. Sie sind besonders geeignet für Labore mit begrenztem Platzangebot, wie Krankenhäuser, Forschungsinstitute und Diagnosezentren. Das Segment profitiert von kontinuierlichen technologischen Fortschritten wie Touchscreen-Oberflächen, programmierbaren Temperaturprofilen und drahtloser Konnektivität für die Fernüberwachung. Die weltweit zunehmende Verbreitung molekularer Diagnostik und lebenswissenschaftlicher Forschung unterstützt die Nachfrage nach Tisch-Thermocyclern zusätzlich. Krankenhäuser und akademische Einrichtungen standardisieren Tisch-Thermocycler häufig aufgrund ihrer Kosteneffizienz und Flexibilität für verschiedene Probentypen. Kontinuierliche Verbesserungen der benutzerfreundlichen Software und die Integration in Laborinformationsmanagementsysteme (LIMS) optimieren die Arbeitsabläufe. Die starke Präsenz des Segments in entwickelten Märkten mit hohen Forschungsausgaben sichert seine führende Position. Darüber hinaus fördern zunehmende Anwendungen in der klinischen Diagnostik, der Infektionserkennung und der personalisierten Medizin die weitere Verbreitung. Großeinkäufe durch Diagnosezentren und Forschungseinrichtungen stärken den Umsatz des Segments zusätzlich.

Für das Segment der Stand-PCR-Geräte wird aufgrund seiner Eignung für Hochdurchsatz-Workflows und industrielle Anwendungen von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum erwartet. Diese Geräte sind für groß angelegte Testumgebungen konzipiert, darunter die pharmazeutische Qualitätskontrolle und klinische Labore mit hoher Kapazität. Stand-PCR-Geräte unterstützen häufig die automatisierte Probenhandhabung, große Blockkapazitäten und mehrere simultane PCR-Läufe und sind somit ideal für Produktions- und Forschungseinrichtungen mit hohem Produktivitätsbedarf. Weltweit steigende Investitionen in die Infrastruktur für Genomik und molekulare Diagnostik treiben die Nachfrage an. Der zunehmende Bedarf an standardisierten, automatisierten Systemen in der Produktion und in groß angelegten Test-Workflows beschleunigt die Einführung zusätzlich. Stand-PCR-Geräte werden zunehmend mit robotergestützten Liquid-Handling-Systemen integriert, was einen schnelleren und fehlerfreien Betrieb ermöglicht. In Schwellenländern trägt auch der Ausbau molekulardiagnostischer Labore und zentralisierter Testeinrichtungen zum Wachstum bei. Das Segment profitiert von erhöhten Fördermitteln für die Infektionsforschung, insbesondere nach der Pandemie. Hersteller bringen fortschrittliche Stand-PCR-Geräte mit verbesserter thermischer Gleichmäßigkeit und Energieeffizienz auf den Markt. Die Zusammenarbeit mit Softwareanbietern zur Bereitstellung von Echtzeit-Datenanalysen steigert ihre Attraktivität zusätzlich. Großforschungseinrichtungen und Biotechnologieunternehmen bevorzugen diese Systeme weiterhin für intensive Testumgebungen.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Instrumente, Reagenzien, Verbrauchsmaterialien und Software-Services unterteilt. Das Segment der Instrumente dominierte 2025 mit einem Marktanteil von 61,4 %, gestützt durch die steigende Nachfrage nach zuverlässigen Thermocyclern für Forschung, Klinik und Industrie. Instrumente bilden weiterhin das Herzstück von PCR-Workflows und umfassen sowohl Tisch- als auch Standgeräte. Technologische Fortschritte wie Echtzeit-PCR, Multiplex-Analyse und die Integration in Cloud-Plattformen stärken das Segment. Krankenhäuser, Diagnostiklabore und Forschungsinstitute investieren stark in Hochleistungsinstrumente für die Diagnostik von Infektionskrankheiten, die onkologische Forschung und Genomstudien. Die zunehmende Anwendung molekularer Diagnostik zur Früherkennung von Krankheiten und personalisierter Medizin steigert die Nachfrage zusätzlich. Die Dominanz des Segments wird durch die hohe Markenbekanntheit führender Thermocycler-Hersteller unterstrichen. Großeinkäufe durch akademische und pharmazeutische Labore tragen ebenfalls zum Umsatzanteil des Segments bei. Zulassungen und Qualitätszertifizierungen stärken das Vertrauen in diese Instrumente. Der Markt verzeichnet kontinuierliche Verbesserungen der Instrumentendesigns, die eine höhere thermische Genauigkeit, kürzere Laufzeiten und eine verbesserte Energieeffizienz bieten. Die COVID-19-Pandemie hat die Nachfrage nach Instrumenten für groß angelegte Diagnostiktests erhöht. Insgesamt bleibt das Segment der Instrumente der wichtigste Umsatztreiber auf dem Markt für Thermocycler im Nahen Osten und Afrika.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach PCR-Röhrchen, -Platten, -Spitzen und verwandtem Laborbedarf. Verbrauchsmaterialien sind für jeden PCR-Lauf unerlässlich, da sie die Zuverlässigkeit gewährleisten und Kontaminationen vermeiden. Der Anstieg von Diagnosetests, molekularbiologischer Hochdurchsatzforschung und industriellen Qualitätskontrolltests treibt die wiederkehrenden Käufe an. Innovationen wie vorsterilisierte Verbrauchsmaterialien, Pipettenspitzen mit geringer Retention und barcodierte Platten verbessern die Effizienz und Genauigkeit der Arbeitsabläufe. Auch die zunehmende Nutzung von Heimtests und patientennahen Anwendungen erhöht den Verbrauch von Verbrauchsmaterialien. Akademische Einrichtungen und Forschungsinstitute mit hohem Probendurchsatz tragen maßgeblich zum Wachstum bei. Das Segment profitiert von expandierenden Vertriebskanälen, einschließlich Online-Plattformen für Laborbedarf. Da die Anzahl PCR-basierter Studien und COVID-19-Screenings weltweit weiter zunimmt, bleibt die Nachfrage nach Verbrauchsmaterialien hoch. Hersteller bringen kontinuierlich umweltfreundliche, recycelbare und automatisierbare Verbrauchsmaterialien auf den Markt. Der Umsatz mit Verbrauchsmaterialien wächst stetig sowohl in etablierten als auch in aufstrebenden Märkten und unterstreicht damit sein hohes Wachstumspotenzial.

• Durch Technik

Basierend auf den verwendeten Techniken ist der Markt in konventionelle PCR, Real-Time-PCR, Hot-Start-PCR, Reverse-Transkriptase-PCR, Multiplex-Thermo-PCR, Festphasen-PCR, digitale PCR, quantitative PCR (qPCR) und sonstige PCR-Technologien unterteilt. Das Segment der Real-Time-PCR dominierte 2025 mit einem Umsatzanteil von 47,2 %. Gründe hierfür sind die hohe Sensitivität, die schnellen Ergebnisse und die entscheidende Rolle bei der Erkennung von Infektionskrankheiten und in der Genomforschung. Real-Time-PCR wird häufig für quantitative Anwendungen, den Nachweis von Krankheitserregern und die Überwachung der Genexpression eingesetzt. Klinische Labore nutzen sie für SARS-CoV-2-, Influenza- und onkologische Tests. Die Integration mit Fluoreszenzdetektion und automatisierter Softwareanalyse erhöht die Genauigkeit. Das Segment profitiert von der weltweiten Verbreitung in Krankenhäusern, akademischen Einrichtungen und Forschungslaboren. Technologische Fortschritte wie Multiplex-Fähigkeiten und tragbare Real-Time-PCR-Geräte fördern die Akzeptanz zusätzlich. Zulassungen für klinische Diagnoseanwendungen tragen weiterhin zur Marktdurchdringung bei. Das wachsende Bewusstsein für molekulare Diagnostik im Gesundheitswesen unterstützt die Nachfrage. Der Ausbau der personalisierten Medizin und der translationalen Forschung trägt zur Dominanz des Segments bei. Die COVID-19-Pandemie beschleunigte die weltweite Einführung der Echtzeit-PCR. Die Integration der Laborautomatisierung und die Optimierung der Arbeitsabläufe stärken ihre führende Marktposition zusätzlich.

Das Segment der digitalen PCR wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Grund dafür ist die Fähigkeit der digitalen PCR, absolute Quantifizierung und höhere Präzision beim Nachweis von Zielsequenzen mit niedriger Kopienzahl zu ermöglichen. Digitale PCR findet Anwendung in der Onkologie, der Detektion seltener Mutationen und der virologischen Forschung. Der steigende Bedarf an hochempfindlichen Diagnosetests und die zunehmende Finanzierung der Genomforschung beschleunigen die Verbreitung dieser Technologie. Technologische Verbesserungen, die die Kosten pro Reaktion senken, und die Miniaturisierung der Geräte erhöhen die kommerzielle Machbarkeit. Pharma- und Biotechnologieunternehmen nutzen digitale PCR zunehmend zur Validierung von Biomarkern und zur Qualitätskontrolle. Akademische Forschungsinstitute setzen digitale PCR für hochpräzise Studien ein. Die Integration mit Softwareanalysen und cloudbasiertem Monitoring treibt das Wachstum zusätzlich an. Das wachsende Bewusstsein für Präzisionsdiagnostik und die regulatorische Förderung molekularer Tests unterstützen die Akzeptanz ebenfalls. Das Segment dürfte insbesondere in entwickelten Märkten mit hohen Forschungsausgaben ein rasantes Wachstum verzeichnen.

• Auf Antrag

Basierend auf der Anwendung ist der Markt in die Segmente Klinische Diagnostik, Life Science & verwandte Forschung, Fertigung & Qualitätskontrolle, Forensik und Sonstige unterteilt. Das klinische Segment dominierte 2025 mit einem Umsatzanteil von 52,8 %, getrieben durch die zunehmende Nutzung PCR-basierter Diagnostik für Infektionskrankheiten, Onkologie und genetische Erkrankungen. Krankenhäuser und Diagnosezentren sind die Hauptabnehmer von Thermocyclern für schnelle und präzise Tests. Das Segment profitiert von der steigenden Verbreitung molekularer Diagnostik, zunehmenden staatlichen Gesundheitsinitiativen und der Expansion privater Diagnostiklabore. Die kontinuierliche Einführung kompakter und benutzerfreundlicher Geräte fördert die klinische Anwendung. Zulassungen und Erstattungspolitiken für molekulardiagnostische Tests treiben die Marktdurchdringung weiter voran. Die Integration automatisierter Arbeitsabläufe verbessert die Effizienz in klinischen Laboren mit hohem Probendurchsatz. Der Bedarf an schnellen Reaktionen in Pandemie- und Epidemiesituationen verstärkt die Nachfrage zusätzlich. Technologische Verbesserungen wie schnellere Thermocyclierung und Echtzeitüberwachung erhöhen den klinischen Nutzen. Die Nutzung von Point-of-Care-Tests ergänzt klinische Anwendungen. Insgesamt bleibt die klinische Diagnostik das größte Anwendungssegment.

Der Bereich Lebenswissenschaften und verwandte Forschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende Genomstudien, die Wirkstoffforschung und die Forschung im Bereich personalisierter Medizin. Akademische Einrichtungen und Biotechnologieunternehmen investieren verstärkt in PCR-Plattformen für hochpräzise Studien. Steigende Forschungsgelder und staatliche Fördergelder weltweit fördern die Verbreitung dieser Technologien. Innovationen im Multiplexing und in der Automatisierung steigern die Produktivität von Laboren. Der Bereich profitiert zudem von gemeinsamen Forschungsprojekten und Partnerschaften zwischen Industrie und Wissenschaft. Fortschrittliche Forschung in Onkologie, Mikrobiologie und Virologie steigert die Nachfrage zusätzlich. Das wachsende Bewusstsein für molekularbiologische Techniken in Schwellenländern trägt zum Wachstum bei. Die steigende Anzahl von Hochdurchsatz-Genomiklaboren beschleunigt die Anwendung. Der Ausbau von Forschungsinitiativen im Bereich Präzisionsmedizin und Genomeditierung treibt den Bedarf an fortschrittlichen PCR-Techniken voran. Die Integration mit cloudbasierter Datenanalyse und Fernüberwachung unterstützt die Effizienz und Präzision von Laboren. Schwellenländer, darunter der asiatisch-pazifische Raum und Lateinamerika, weisen ein starkes Wachstumspotenzial für die Nutzung von Thermocyclern in der Forschung auf.

• Durch Annäherung

Basierend auf dem jeweiligen Ansatz ist der Markt in In-vitro-Diagnostik (IVD), Point-of-Care-Testing (POCT) und Molekulardiagnostik (MDx) unterteilt. Das Segment Molekulardiagnostik (MDx) dominierte den Markt mit einem Umsatzanteil von 55,1 % im Jahr 2025. Treiber dieses Wachstums war die zunehmende Nutzung PCR-basierter Assays für Gentests, den Nachweis von Infektionskrankheiten und die onkologische Diagnostik. MDx-Anwendungen erfordern hochpräzise und reproduzierbare Thermocycler, weshalb moderne Cycler für Labore unerlässlich sind. Krankenhäuser, Forschungsinstitute und Biotech-Unternehmen setzen zunehmend auf MDx für die Krankheitsdiagnose, die Therapiekontrolle und die Arzneimittelentwicklung. Das Segment profitiert von der Integration automatisierter Arbeitsabläufe, Echtzeit-PCR und Multiplexing-Fähigkeiten. Staatliche Initiativen zur Förderung der Präzisionsmedizin und der Früherkennung von Krankheiten tragen zusätzlich zur Verbreitung bei. Die COVID-19-Pandemie beschleunigte den weltweiten Einsatz molekulardiagnostischer Plattformen erheblich. Auch in Schwellenländern expandieren MDx-Plattformen aufgrund steigender Investitionen im Gesundheitswesen und des Ausbaus der diagnostischen Infrastruktur. Zulassungen für MDx-Kits und -Instrumente stärken die Zuverlässigkeit und das klinische Vertrauen in das Segment. Kontinuierliche Forschung und Entwicklung im Bereich der Nukleinsäure-Detektion verbessert die Sensitivität und Spezifität der Assays. Pharmazeutische und biotechnologische Unternehmen nutzen MDx umfassend zur Biomarker-Validierung und für klinische Studien. Insgesamt bleibt MDx der wichtigste und umsatzstärkste Ansatz für Thermocycler.

Das Segment der patientennahen Sofortdiagnostik (POCT) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an schnellen Vor-Ort-Tests in Krankenhäusern, Kliniken und dezentralen Gesundheitseinrichtungen. POCT-Lösungen gewinnen zunehmend an Bedeutung, da sie patientennahe Ergebnisse mit minimalem Geräte- und Schulungsaufwand liefern. Die Integration tragbarer Thermocycler und mikrofluidischer PCR-Systeme fördert die Akzeptanz von POCT. Die steigende Nachfrage nach Tests auf Infektionskrankheiten, darunter COVID-19, Influenza und neu auftretende Krankheitserreger, treibt das Wachstum an. Fortschritte bei batteriebetriebenen und handgeführten Thermocyclern unterstützen die Diagnostik vor Ort. Die Anwendung von POCT weitet sich in abgelegenen Gebieten und der häuslichen Pflege aus, insbesondere in Schwellenländern. Staatliche Programme zur Förderung der Schnelldiagnostik im Rahmen der Epidemie- und Pandemievorsorge beschleunigen die Akzeptanz zusätzlich. Die Miniaturisierung der Geräte, die einfache Bedienung und die Cloud-Anbindung fördern das Wachstum dieses Segments. Pharmazeutische und klinische Forschungslabore nutzen POCT für das schnelle Screening in multizentrischen Studien. Das wachsende Bewusstsein für Früherkennung und schnelle Patiententriage steigert die Nachfrage. Strategische Partnerschaften zwischen Fahrradergometerherstellern und Gesundheitsdienstleistern fördern die Marktexpansion.

• Nach Probenart

Basierend auf der Probenart ist der Markt in Blut, Urin, Speichel, Schweiß, Nasen-Rachen-Abstrich (NP), Oropharyngealabstrich (OP) und Sonstige unterteilt. Das Segment der Blutproben dominierte 2025 mit einem Marktanteil von 45,7 %, was auf die hohe Häufigkeit blutbasierter PCR-Tests für virale, bakterielle und genetische Untersuchungen zurückzuführen ist. Blut ist nach wie vor die am häufigsten verwendete biologische Probe in der klinischen Diagnostik, der molekularen Forschung und der pharmazeutischen Testung. Krankenhäuser, diagnostische Labore und Forschungsinstitute verlassen sich aufgrund ihrer Genauigkeit und Reproduzierbarkeit auf Blut-PCR-Tests. Die zunehmende Verbreitung von Infektionskrankheiten, das onkologische Screening und die kardiovaskuläre Genomik tragen zur Dominanz dieses Segments bei. Blutproben werden für verschiedene PCR-Techniken verwendet, darunter Echtzeit-, Multiplex- und digitale PCR. Die Automatisierung der Probenvorbereitung und die Integration mit Thermocyclern verbessern die Effizienz der Arbeitsabläufe. Zulassungen und standardisierte Protokolle für blutbasierte Tests fördern die Akzeptanz. Akademische und klinische Forschung bevorzugen weiterhin Blut als Goldstandard unter den Proben. Der Ausbau von Blutentnahmeprogrammen in Schwellenländern stärkt dieses Segment. Kontinuierliche Innovationen bei Antikoagulanzien, Stabilisierungsreagenzien und vorgefüllten Sammelröhrchen verstärken die Nachfrage zusätzlich.

Für das Segment der Nasen-Rachen-Abstriche (NP-Abstriche) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Haupttreiber ist die Bedeutung von NP-Abstrichen für den Nachweis von Atemwegserregern wie SARS-CoV-2, Influenza und RSV. Nasen-Rachen-Abstriche sind für PCR-Tests auf COVID-19 und andere Atemwegsviren unerlässlich und treiben die weltweite Nachfrage nach Thermocyclern für die Hochdurchsatzanalyse von NP-Proben an. Das Segment profitiert von der raschen Akzeptanz in Krankenhäusern, Diagnosezentren und Point-of-Care-Tests (POCT). Verbesserte Abstrichtupfer, vorgefüllte Transportmedien und hocheffiziente RNA-Extraktionskits tragen zu einer höheren Testgenauigkeit bei. Staatliche und private Initiativen zur Förderung von Massentests auf Atemwegserkrankungen fördern das Wachstum. NP-Proben werden aufgrund der hohen Viruslast-Nachweisrate und der guten Reproduzierbarkeit bevorzugt. Verstärkte Screening-Programme in Schulen, Betrieben und Flughäfen steigern die Nutzung. Die Integration in automatisierte Probenvorbereitungssysteme beschleunigt die Anwendung. Labore setzen zunehmend Multiplex-PCR für NP-Proben ein, um mehrere Erreger gleichzeitig nachzuweisen. Regulatorische Vorgaben für die Erregerdiagnostik fördern nachhaltiges Wachstum. Das zunehmende Bewusstsein für die Überwachung von Infektionskrankheiten in Schwellenländern treibt die Expansion zusätzlich an.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Diagnostikzentren & Krankenhäuser, akademische & Forschungsinstitute, Pharma- & Biotechnologieunternehmen, forensische Labore und Sonstige unterteilt. Das Segment der Diagnostikzentren & Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 51,8 %, getrieben durch die zunehmende Implementierung PCR-basierter Tests für Infektionskrankheiten, Onkologie und genetische Diagnostik. Krankenhäuser sind aufgrund des Bedarfs an Routineuntersuchungen, Patientenscreenings und Notfalldiagnostik die Hauptabnehmer. Die hohe Akzeptanz molekularer Diagnostik und Automatisierung in Krankenhauslaboren stärkt die Marktführerschaft dieses Segments. Staatlich geförderte Krankenhausprogramme, die Expansion privater Labore und die Pandemievorsorge fördern die Akzeptanz zusätzlich. Krankenhäuser unterhalten oft mehrere Thermocycler, um den Durchsatzanforderungen gerecht zu werden. Die Einführung der Echtzeit-PCR in klinischen Laboren für die Schnelldiagnostik stärkt ebenfalls den Marktanteil. Die Integration in Krankenhausinformationssysteme gewährleistet ein effizientes Datenmanagement. Kontinuierliche Upgrades der Thermocycler und hochwertige Verbrauchsmaterialien erhalten das Vertrauen der Patienten. Die Einkaufsmacht der Krankenhäuser und Großeinkaufsverträge begünstigen eine nachhaltige Umsatzgenerierung. Die Expansion in Schwellenländer und der Ausbau der städtischen Gesundheitsinfrastruktur fördern das Wachstum dieses Segments.

Das Segment der akademischen und Forschungseinrichtungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind weltweit zunehmende Genomstudien, die Wirkstoffforschung und die molekularbiologische Forschung. Akademische Einrichtungen investieren in Tisch- und Standthermocycler für Hochdurchsatz-PCR, Lehre und Forschung. Steigende staatliche Fördermittel und private Forschungsgelder treiben die Expansion voran. Universitäten und Forschungslabore setzen fortschrittliche PCR-Techniken wie Multiplexing, digitale PCR und Echtzeit-PCR für Präzisionsstudien ein. Kooperationen mit Biotechnologieunternehmen in der translationalen Forschung erhöhen die Geräteakzeptanz zusätzlich. Akademische Forschung benötigt oft große Mengen an Verbrauchsmaterialien und Reagenzien, was dem Segment wiederkehrende Einnahmen beschert. Das Wachstum ist in Asien-Pazifik und Lateinamerika aufgrund der Expansion molekularbiologischer Programme besonders ausgeprägt. Der Trend zur integrierten Laborautomatisierung und Softwareanalyse beschleunigt die Einführung. Publikationen, Patente und Forschungsergebnisse treiben die kontinuierlichen Investitionen in Thermocycler an. Zukunftsweisende Bereiche wie die CRISPR-basierte Forschung und die personalisierte Medizin steigern die Nachfrage. Das Wachstum dieses Segments spiegelt den weltweit zunehmenden Fokus auf wissenschaftliche Forschung und Innovation wider.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Drittanbietervertrieb unterteilt. Das Segment Direktvergabe dominierte 2025 mit einem Umsatzanteil von 47,5 %, vor allem weil Krankenhäuser, Diagnosezentren und staatliche Labore Thermocycler und zugehörige Instrumente direkt von Herstellern oder autorisierten Händlern beziehen. Direktvergabe gewährleistet Großeinkauf, Garantieleistungen, Kundendienst und die Einhaltung regulatorischer Standards. Hochwertige Instrumente wie Tisch- und Standthermocycler werden häufig über Ausschreibungen beschafft. Auch öffentliche Ausschreibungen von Behörden und Institutionen tragen wesentlich zum Umsatz bei. Direktverträge umfassen oft Paketangebote mit Instrumenten, Verbrauchsmaterialien, Reagenzien und Serviceverträgen und stärken so die Kundenbeziehungen. Langfristige Beschaffungsvereinbarungen verbessern die Planbarkeit und die Stabilität der Lieferkette. Dieser Vertriebskanal ist in entwickelten Regionen wie Nordamerika und Europa dominant. Großeinkauf für die Überwachung von Infektionskrankheiten und Pandemiebekämpfungsprogramme steigert den Marktanteil zusätzlich. Hersteller profitieren von planbaren Bestellmengen und einer höheren Markenbekanntheit.

Das Segment der Drittanbieterdistribution wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Expansion in Schwellenländern und kleinere Diagnostiklabore, denen es an Beschaffungsinfrastruktur mangelt. Drittanbieterdistributoren, darunter E-Commerce-Plattformen und regionale Anbieter, ermöglichen einen flexiblen Zugang zu Instrumenten, Verbrauchsmaterialien und Software-Services. Das Segment profitiert von zunehmenden Online-Vertriebskanälen und schnellen Liefermöglichkeiten. Pharma- und Biotech-Unternehmen nutzen Distributoren ebenfalls, um mehrere Labore effizient zu erreichen. Die kostengünstige Beschaffung über Distributoren ist attraktiv für kleinere Forschungszentren und Point-of-Care-Testing-Einrichtungen (POCT). Partnerschaften zwischen Herstellern und Drittanbietern fördern die Marktdurchdringung. Die zunehmende Verbreitung molekularer Diagnostik und akademischer Forschung im asiatisch-pazifischen Raum und in Lateinamerika beschleunigt die Akzeptanz zusätzlich. Vertriebsnetze bieten außerdem Kundendienst, technischen Support und Schulungen für Endanwender. Das Segment integriert zunehmend Bestandsmanagement und digitale Bestellplattformen. Insgesamt trägt die Drittanbieterdistribution zu einer breiteren globalen Nutzung von Thermocyclern bei.

Regionale Marktanalyse für Thermocycler im Nahen Osten und Afrika

- Der Markt für Thermocycler im Nahen Osten und in Afrika verzeichnet ein rasantes Wachstum, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur.

- Erweiterung der Forschungskapazitäten und wachsendes Bewusstsein für molekulare Diagnostik

- Die Region erlebt eine signifikante Verbreitung von Thermocyclern in Krankenhäusern, Diagnoselaboren und Forschungseinrichtungen, was einen breiteren Trend hin zu fortgeschrittener Molekularbiologie und Genomforschung widerspiegelt.

Markteinblicke für Thermocycler in Saudi-Arabien, dem Nahen Osten und Afrika

Der Markt für Thermocycler in Saudi-Arabien, dem Nahen Osten und Afrika dominierte 2025 mit einem Umsatzanteil von 37,6 % den Markt für Thermocycler in der Region. Dies ist auf erhebliche staatliche Investitionen in die Gesundheits- und Forschungsinfrastruktur, den Ausbau spezialisierter und tertiärer Labore, die zunehmende Anwendung fortschrittlicher Diagnosetechnologien sowie auf starke Initiativen zur Stärkung der Forschungskapazitäten in der Genomik und Molekularbiologie zurückzuführen. So eröffnete die König-Abdulaziz-Universität beispielsweise 2024 ein Hochdurchsatz-Labor für molekulare Diagnostik, ausgestattet mit modernsten Thermocyclern, um die Genomforschung und die Testung auf Infektionskrankheiten zu unterstützen und Saudi-Arabiens führende Rolle in der Region zu festigen.

Markteinblicke für Thermocycler in den VAE, dem Nahen Osten und Afrika

Der Markt für Thermocycler in den Vereinigten Arabischen Emiraten, dem Nahen Osten und Afrika wird voraussichtlich der am schnellsten wachsende Markt sein und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 11,4 % verzeichnen. Treiber dieses Wachstums sind die rasante Entwicklung privater Labore, der zunehmende Medizin- und Forschungstourismus, die steigende Nutzung modernster molekularer Diagnosetechnologien sowie die staatliche Förderung von Biotechnologie- und personalisierten Medizinprogrammen. So integrierte beispielsweise ein führendes Diagnosezentrum in Dubai im Jahr 2025 fortschrittliche Thermocycler in seine molekularen Testverfahren und ermöglichte damit Hochdurchsatz-Screenings für COVID-19, Krebs und genetische Untersuchungen für Patienten aus dem In- und Ausland.

Marktanteil von Thermocyclern im Nahen Osten und Afrika

Die Branche der Thermocycler wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Eppendorf AG (Deutschland)

- Qiagen NV (Niederlande)

- Danaher Corporation (USA)

- PerkinElmer, Inc. (USA)

- Takara Bio Inc. (Japan)

- Analytik Jena AG (Deutschland)

- Roche Diagnostics (Schweiz)

- Bioneer Corporation (Südkorea)

- Hettich Labortechnik (Deutschland)

- LongGene Scientific Instruments Co., Ltd. (China)

- Applied Biosystems (Thermo Fisher) (USA)

- Bio Molecular Systems (Australien)

- Gene Company Limited (Japan)

- Labnet International, Inc. (USA)

- SunGene Biotech Co., Ltd. (China)

- Promega Corporation (USA)

- Corbett Life Science (Australien)

Neueste Entwicklungen auf dem Markt für Thermocycler im Nahen Osten und in Afrika

- Im Juli 2023 stellte Eppendorf SE den Mastercycler X40 vor, ein neues PCR-Gerät, das mit verbesserter Ergonomie und Nachhaltigkeit für den Laboralltag entwickelt wurde, um reproduzierbare Nukleinsäureamplifikation mit erhöhter Temperaturhomogenität und -konsistenz zu gewährleisten. Diese Produkteinführung unterstreicht die kontinuierliche Innovationskraft etablierter Laborgerätehersteller, die Leistung und Nachhaltigkeit molekularbiologischer Instrumente weiter steigern.

- Im September 2023 brachte Bio-Rad Laboratories, Inc. die Thermocycler-Systeme PTC Tempo 48/48 und PTC Tempo 384 auf den Markt. Diese bieten dank ihrer Dual-Block-Technologie Flexibilität für unabhängige Protokolle bzw. ein automatisierungsfreundliches Design für Anwendungen mit hohem Durchsatz. Die Produkte wurden entwickelt, um komplexe PCR-Workflows in Forschungs- und Qualitätskontrolllaboren zu unterstützen und spiegeln den starken Branchenfokus auf Durchsatzsteigerung und Automatisierung wider.

- Im November 2023 brachte F. Hoffmann-La Roche AG das LightCycler PRO System auf den Markt, eine fortschrittliche qPCR-Plattform, die verbesserte Leistung und Benutzerfreundlichkeit für klinische Diagnostik und Forschung vereint. Dieses System erweiterte das Portfolio molekularer Tests von Roche um Funktionen, die auf höhere Flexibilität und analytische Präzision bei der Pathogendetektion, onkologischen Diagnostik und translationalen Forschung abzielen.

- Im September 2024 schloss Thermo Fisher Scientific die Übernahme von Dragon Lab Instruments ab und stärkte damit sein Angebot an digitaler PCR- und Thermocycler-Technologie. Diese strategische Akquisition spiegelte die Konsolidierung im Thermocycler-Markt wider und beschleunigte Thermo Fishers Expansion in zukunftsweisende Nukleinsäureamplifikationstechnologien.

- Ebenfalls im Oktober 2024 stellte Bio-Rad Laboratories den CFX Connect Touch Thermal Cycler vor, der über verbesserte Multiplexing-Funktionen und eine benutzerfreundliche Touchscreen-Oberfläche für akademische und klinische Laboranwendungen verfügt. Das Produkt zielt darauf ab, Multiplex-PCR-Workflows zu vereinfachen und gleichzeitig eine robuste Leistung unter anspruchsvollen Testbedingungen zu gewährleisten.

- Im Februar 2025 brachte Thermo Fisher Scientific das QuantStudio Ultra Echtzeit-PCR-System auf den Markt, das KI-gestützte Protokolloptimierung und Cloud-Anbindung für schnellere und präzisere Diagnose- und Forschungsergebnisse bietet. Diese Markteinführung unterstrich den wachsenden Trend hin zu KI-gestützter Automatisierung und Vernetzung in Thermocyclern.

- Im Juni 2025 erweiterte Bio-Rad Laboratories sein Portfolio an digitalen PCR-Systemen um vier neue Droplet Digital PCR (ddPCR)-Plattformen, darunter das QX Continuum-System und die QX700-Serie. Diese Plattformen wurden für einen höheren Durchsatz und eine verbesserte Effizienz bei der Biomarkeranalyse in Klinik und Forschung entwickelt. Mit diesen Produkteinführungen erweiterte Bio-Rad sein Angebot an digitalen Quantifizierungstechnologien deutlich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.