Middle East And Africa Ultrasound Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

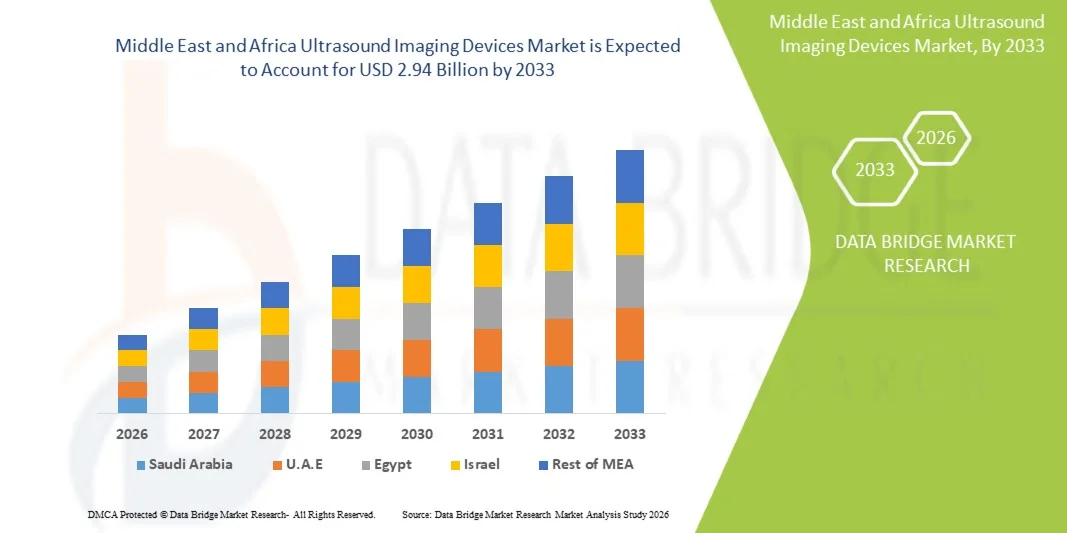

1.59 Billion

USD

2.94 Billion

2025

2033

USD

1.59 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 2.94 Billion | |

| % | |

|

Mittlere East and Africa Ultrasound Imaging Devices Market Segmentation, By Array Format (Phased Array, Linear Array, Curved Linear Array, and Others), Geräteanzeige (Color Ultrasound Devices, Black and White (B/W) Ultrasound Devices, Stationäre Ultrasound Devices Industrietrends und Prognosen bis 2033

Naher Osten und Afrika Ultraschall-Imaging-GeräteMarktgröße

- Die Größe der Ultraschall-Bildgebungsgeräte im Nahen Osten und Afrika wurde mit1,59 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen2.94 Milliarden USD bis 2033, beiCAGR von 8.00%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Prävalenz von chronischen Krankheiten, der steigenden mütterlichen und fetalen Pflegebedürfnisse und der Ausweitung des Einsatzes von Ultraschallsystemen in der Notfall- und Pflegediagnostik in Krankenhäusern und diagnostischen Zentren angetrieben.

- Darüber hinaus werden die Entwicklung der Infrastruktur im Gesundheitswesen, staatliche Initiativen zur Verbesserung des diagnostischen Bildgebungszugangs und die Umstellung auf tragbare und AI-fähige Ultraschallgeräte erheblich beschleunigt Marktakzeptanz in der gesamten Region

Naher Osten und Afrika Ultraschall-Imaging-GeräteMarktanalyse

- Ultraschall-Bildgebungsgeräte, die eine nicht-invasive, Echtzeit-Diagnose-Bildgebung für eine breite Palette von klinischen Anwendungen bieten, werden aufgrund ihrer Sicherheit, Portabilität und des erweiterten Einsatzes in primären, Notfall- und spezialisierten Pflegeeinstellungen zu grundlegenden Werkzeugen in modernen Gesundheitssystemen im Nahen Osten und Afrika.

- Die zunehmende Nachfrage nach Ultraschall-Bildgebungsgeräten wird in erster Linie durch die steigende Belastung chronischer und Lifestyle-bedingter Krankheiten, den wachsenden Bedarf an mütterlichen und neonatalen Gesundheitsversorgung und den Ausbau der Einführung von Point-of-Care-Ultraschall in Krankenhäusern und Diagnosezentren angetrieben.

- Saudi-Arabien dominierte den Markt für Ultraschall-Imaging-Geräte mit dem größten Umsatzanteil von 32,6% im Jahr 2025, unterstützt durch fortgeschrittene Krankenhaus-Infrastruktur, starke staatliche Gesundheits-Investitionen unter nationalen Transformationsprogrammen und schnelle Einführung von High-End-Diagnostik-Imaging-Technologien

- Nigeria wird voraussichtlich das am schnellsten wachsende Land auf dem Markt für Ultraschall-Bildgebungsgeräte während der Prognosezeit sein, da der Gesundheitszugang, steigende Investitionen in diagnostische Infrastruktur und der Ausbau von tragbaren und kostengünstigen Ultraschallsystemen in städtischen und ländlichen Pflegebereichen verbessert werden.

- Das Segment Trolley/Cart-Based Ultrasound Devices dominierte den Markt mit einem beträchtlichen Anteil von 54,1% im Jahr 2025, angetrieben durch seine überlegene Abbildungsleistung, breite klinische Anwendbarkeit und starke Auslastung in Krankenhäusern und fortgeschrittenen Diagnoseanlagen

Geltungsbereich undMittlerer Osten und Afrika Ultrasound Imaging Devices Marktsegmentierung

|

Attribute |

Mittlerer Osten und Afrika Ultraschall-Imaging-Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweiterung von tragbaren und handgehaltenen Ultraschallgeräten für Point-of-Care-Diagnostik in Not-, Land- und Heimgesundheitseinstellungen · Erhöhung der Integration von AI-getriebener Ultraschall-Bildgebung zur automatisierten Diagnose |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Ultrasound Imaging Devices Markttrends

„Growing Adoption von AI-fähigen und tragbaren Bildverarbeitungssystemen“

- Ein bedeutender und beschleunigter Trend im Mittleren Osten und Afrika Ultraschall-Bildungsgeräte Markt ist die Integration von künstlicher Intelligenz (KI) mit fortschrittlichen Bildgebungssystemen und die schnelle Verschiebung zu tragbaren und handgehaltenen Ultraschallgeräten für den flexiblen diagnostischen Einsatz

- Zum Beispiel werden GE HealthCare AI-fähige Ultraschall-Plattformen in Krankenhäusern in Saudi-Arabien und in den VAE zunehmend eingesetzt, um die Bildauswertungsgenauigkeit zu verbessern und die Scanzeit in kritischen Pflegeeinstellungen zu reduzieren.

- Die KI-Integration in Ultraschall-Systemen ermöglicht eine automatisierte Bildanalyse, eine verbesserte Läsionserkennung und eine Echtzeit-Klinik-Entscheidungsunterstützung, wodurch Radiologen und Kliniker schneller und genauere Diagnosen in hochvolumigen Gesundheits-Umgebungen erzielen können.

- Darüber hinaus ermöglicht die zunehmende Einführung von tragbaren und handgehaltenen Ultraschallgeräten Ärzten, Nacht- und Point-of-Care-Bildgebung in Noträumen, Krankenwagen und Remote-Kliniken durchzuführen, was den Zugang zur diagnostischen Versorgung deutlich verbessert.

- Die zunehmende Einführung von 3D- und 4D-Ultraschallbildgebungstechnologien verbessert die diagnostische Präzision in Geburtshilfe, Kardiologie und Onkologie und unterstützt detailliertere und genaue klinische Bewertungen

- Dieser Trend zu intelligenten, kompakten und vernetzten Ultraschallsystemen wandelt diagnostische Workflows um, indem es schnellere Entscheidungsfindung, verbesserte Workflow-Effizienz und größere Zugänglichkeit in der städtischen und ländlichen Gesundheitsversorgung ermöglicht

- Die Nachfrage nach AI-getriebenen und tragbaren Ultraschall-Bildgebungsgeräten wächst in Krankenhäusern und diagnostischen Zentren rasant, da Gesundheitsdienstleister zunehmend Geschwindigkeit, Genauigkeit und Zugänglichkeit in der Patientenversorgung priorisieren.

Middle East und Africa Ultrasound Imaging Devices Market Dynamics

Fahrer

„Rising Burden of Chronic Diseases and Expanding Diagnostic Infrastructure“

- Die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs- und Leberbedingungen sowie wachsende mütterliche und neonatale Gesundheitsbedürfnisse ist ein wichtiger Treiber für die Annahme von Ultraschall-Bildgebungsgeräten im Nahen Osten und Afrika.

- So erweiterte Saudi-Arabien im April 2025 sein nationales Krankenhausnetzwerk unter Vision 2030, wodurch die Beschaffung von fortschrittlichen diagnostischen Bildgebungssystemen einschließlich Ultraschallgeräten zur Stärkung der Fähigkeit zur Früherkennung von Krankheiten verstärkt wurde.

- Da Patienten-Bewusstheit und Screening-Programme verbessern, wird Ultraschall-Bildgebung zunehmend für die Frühdiagnose, Überwachung und Behandlungsführung verwendet, bietet eine sichere und kostengünstige bildgebende Lösung im Vergleich zu anderen Modalitäten

- Darüber hinaus verbessern staatliche Investitionen in die Gesundheitsinfrastruktur und der Ausbau privater Diagnostikzentren den Zugang zu bildgebenden Dienstleistungen in städtischen und halbstädtischen Bevölkerungsgruppen erheblich.

- Die zunehmende Einführung von Tele-Ultraschall-Lösungen ermöglicht die Ferndiagnose und Fachberatung in unterbewahrten Bereichen, die Verbesserung des Zugangs zu qualitativ hochwertigen Gesundheitsdienstleistungen

- Die zunehmende Nutzung von Ultraschall in präventiven Gesundheits-Screening-Programmen für mütterliche Pflege und Herz-Kreislauf-Bewertung ist eine weitere Stärkung der routinemäßigen diagnostischen Nachfrage in der gesamten Region

- Die zunehmende Vorliebe für nicht-invasive Echtzeit-Bildgebungstechniken und die zunehmende Integration von Ultraschallsystemen in Not- und Primärversorgungseinstellungen sind zentrale Faktoren, die das Marktwachstum in der gesamten Region fördern

Zurückhaltung/Challenge

„High Equipment Cost und Shortage von Skilled Radiology Professionals“

- Die hohen Kosten für fortgeschrittene Ultraschall-Bildgebungssysteme und die begrenzte Verfügbarkeit qualifizierter Radiologen und Sonographen stellen eine bedeutende Herausforderung für eine breitere Marktdurchdringung in mehreren Ländern des Nahen Ostens und Afrikas dar.

- So setzen Gesundheitseinrichtungen in mehreren afrikanischen Ländern aufgrund von Budgetzwängen immer noch auf grundlegende Ultraschallsysteme, die den Zugang zu fortschrittlichen Bildgebungsmerkmalen wie AI-basierte Diagnostik und 3D/4D-Bildgebung beschränken.

- Die Bewältigung von Erreichbarkeitsproblemen durch kostengünstige tragbare Geräte und flexible Finanzierungsmodelle ist entscheidend für den Ausbau der Adoption, insbesondere in öffentlichen Gesundheitssystemen und ländlichen medizinischen Zentren

- Darüber hinaus begrenzt der Mangel an qualifizierten Fachleuten, die in der Lage sind, fortgeschrittene Ultraschallsysteme zu betreiben und komplexe Bildgebungsergebnisse zu interpretieren, die effektive Nutzung dieser Technologien in vielen Gesundheitswesen-Einstellungen

- Eine begrenzte Verfügbarkeit kontinuierlicher medizinischer Schulungsprogramme in ländlichen Gesundheitssystemen erweitert die Kompetenzlücke weiter und verlangsamt die Einführung fortschrittlicher Bildgebungstechnologien

- Die Abhängigkeit von importierten High-End-Ultraschall-Ausrüstungen in vielen Ländern erhöht auch die Wartungs- und Betriebskosten, wodurch zusätzliche Finanzdrucke für Gesundheitsdienstleister entstehen

- Die Bewältigung dieser Herausforderungen durch eine erschwingliche Technologieentwicklung, verstärkte Ausbildungsinitiativen und eine staatlich unterstützte Personalerweiterung im Gesundheitswesen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Mittlerer Osten und Afrika Ultrasound Imaging Devices Market Scope

Der Markt wird auf Basis von Array-Format, Gerätedisplay, Geräteportabilität, Technologie, Anwendung, Endbenutzer und Distributionskanal segmentiert.

- Von Array Format

Auf Basis des Array-Formats wird der Markt für Ultraschall-Bildgebungsgeräte in Phased Array, lineares Array, gekrümmtes lineares Array und andere segmentiert. Das geschwungene lineare Array-Segment dominierte den Markt mit dem größten Umsatzanteil von 41,8% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Bauch-, Geburts- und Gynäkologie-Bildgebungen in Krankenhäusern und diagnostischen Zentren im Nahen Osten und Afrika. Seine Fähigkeit, eine tiefere Gewebepenetration und ein breites Blickfeld zu bieten, macht es sehr geeignet für allgemeine Bildgebung Anwendungen. Krankenhäuser bevorzugen gekrümmte Array-Sonden aufgrund ihrer Vielseitigkeit bei Routineuntersuchungen und Notfalldiagnostik. Darüber hinaus stärken die Wirtschaftlichkeit und die weit verbreitete Verfügbarkeit ihre Dominanz gegenüber öffentlichen Gesundheitssystemen weiter. Eine starke Einführung in mütterliche Gesundheitsprogramme und pränatale Screening-Initiativen trägt ebenfalls maßgeblich zur Marktführerschaft bei. Das Segment profitiert weiterhin von steigender Nachfrage nach Mehrzweck-Bildungssonden in ressourcenbelasteten Gesundheitseinstellungen.

Das Segment Phased Array wird voraussichtlich die schnellste Wachstumsrate von 8,6% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung in Herz-Kreislauf- und kritischen Pflegeanwendungen. Diese Sonden sind hochwirksam in der Abbildung durch schmale akustische Fenster, so dass sie ideal für Herz-Bewertungen im Notfall und ICU-Einstellungen. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in Ländern wie Saudi-Arabien und Südafrika beschleunigt die Nachfrage. Durch ihre kompakte Bauweise und Echtzeit-Bildgebung können sie sich für tragbare Ultraschallsysteme eignen. Die zunehmende Adoption in der Point-of-Care-Diagnose verstärkt das Wachstum in den städtischen Krankenhäusern. Technologische Fortschritte, die die Bildauflösung verbessern, unterstützen auch eine schnellere Marktdurchdringung.

- Von der Geräteanzeige

Auf Basis der Geräteanzeige wird der Markt in Farb-Ultraschall-Geräte und Schwarz-Weiß-Ultraschall-Geräte (B/W) segmentiert. Das Segment Farb-Ultraschall-Geräte dominierte den Markt mit dem größten Umsatzanteil von 76,3 % im Jahr 2025, was durch eine überlegene Abbildungsklarheit und fortschrittliche diagnostische Fähigkeiten in mehreren klinischen Anwendungen getrieben wurde. Diese Systeme sind weit verbreitet in Geburts-, Kardiologie- und Radiologieabteilungen in Hochschulkliniken. Die steigende Nachfrage nach einer präzisen Echtzeit-Blutfluss-Visualisierung mit Doppler-Imaging ist ein großer Wachstumstreiber. Healthcare-Anbieter bevorzugen Farbsysteme durch verbessertes Diagnosevertrauen und reduzierte Fehlerraten. Die staatlichen Investitionen in die Modernisierung der Krankenhausinfrastruktur verstärken die Annahme. Der zunehmende Einsatz in der komplexen Krankheitsdiagnose unterstützt auch die Segmentherrschaft. Kontinuierliche technologische Upgrades verstärken ihre Führungsposition im Markt.

Das Segment Schwarz-Weiß- (B/W)-Ultraschallgeräte wird von 2026 bis 2033 mit der schnellsten Wachstumsrate von 7,2% rechnen, die durch steigende Nachfrage in ressourcenschonenden Gesundheitseinstellungen bedingt ist. Diese Geräte sind in ländlichen Kliniken und kleinen diagnostischen Zentren aufgrund ihrer Erschwinglichkeit weit verbreitet. Die zunehmende mütterliche Gesundheits-Screening-Programme in Afrika fördern die Nachfrage nach grundlegenden Bildgebungslösungen. Ihre geringen Wartungskosten machen sie attraktiv für haushaltsbedingte Gesundheitssysteme. Die Erweiterung der primären Gesundheitsinfrastruktur unterstützt das Wachstum weiter. Trotz begrenzter fortschrittlicher Funktionen bleiben sie für grundlegende diagnostische Anwendungen unerlässlich.

- Durch Gerätetragbarkeit

Auf Basis der Geräteportabilität wird der Markt in Trolley- / Cart-basierte Ultraschallgeräte, kompakte/Hand-Ultraschallgeräte, stationäre Ultraschallgeräte und Point-of-Cart-Ultraschallgeräte segmentiert. Das Segment Trolley/Cart-basierte Ultraschallgeräte dominierte den Markt mit dem größten Umsatzanteil von 54,1% im Jahr 2025, angetrieben durch ihre hohe Abbildungsleistung und den weit verbreiteten Einsatz in Krankenhäusern und Diagnosezentren. Diese Systeme sind bevorzugt für detaillierte diagnostische Abbildungen über Radiologie und Kardiologie Abteilungen. Ihre Fähigkeit, mehrere Wandler zu unterstützen, erhöht die klinische Flexibilität. Die starke Auslastung in den Tertiärkliniken in Saudi-Arabien und den VAE verstärkt die Segmentherrschaft. Hohe Zuverlässigkeit und fortschrittliche Bildgebungsmerkmale machen sie zu einer Standardauswahl in etablierten Gesundheitseinrichtungen. Kontinuierliche Krankenhausinfrastruktur verbessert die Adoption weiter.

Das Segment Kompakt-/Hand-Ultraschallgeräte wird von 2026 bis 2033 die schnellste Wachstumsrate von 9,3 % beobachten, die durch die zunehmende Nachfrage nach Mobilitäts- und Pflegediagnostik bedingt ist. Diese Geräte werden in der Notfallmedizin, in der Krankenpflege und in der ländlichen Gesundheitsversorgung weit verbreitet. Die zunehmende Adoption in der vor-hospitalen und ambulanzbasierten Versorgung erhöht die Nachfrage deutlich. Ihre Erschwinglichkeit und einfache Bedienung machen sie zur Entwicklung von Gesundheitssystemen geeignet. Die Integration mit Smartphones und AI-basierter Bildgebung beschleunigt die Adoption. Die zunehmende Vorliebe für die Nachtdiagnostik unterstützt eine rasche Expansion.

- Von der Technik

Auf Basis der Technik wird der Markt in diagnostische Ultraschall und therapeutische Ultraschall segmentiert. Das diagnostische Ultraschall-Segment dominierte den Markt mit dem größten Umsatzanteil von 89,5% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Krankheitserkennung, Schwangerschaftsüberwachung und Organabbildung in allen Gesundheitswesens. Krankenhäuser verlassen sich stark auf diagnostische Ultraschall für Echtzeit-, nicht-invasive Bildgebung. Die zunehmende Belastung chronischer Krankheiten ist die anhaltende Nachfrage. Die starke Adoption in Geburtshilfe und Notfallversorgung verstärkt die Dominanz weiter. Auch staatliche Screening-Programme tragen wesentlich bei. Große Verfügbarkeit und Wirtschaftlichkeit stärken ihre Führungsposition.

Das therapeutische Ultraschall-Segment wird voraussichtlich die schnellste Wachstumsrate von 8,1% von 2026 bis 2033 bezeugen, die durch zunehmende Anwendung in der Physiotherapie und minimalinvasive Behandlungen verursacht wird. Es ist weit verbreitet für Schmerzmanagement, Gewebeheilung und Muskel-Skelett-Therapien. Steigende orthopädische Fälle und Sportverletzungen erhöhen die Annahme. Das wachsende Bewusstsein für nicht-chirurgische Behandlungsoptionen unterstützt die Nachfrage. Die zunehmende Integration in Rehabilitationszentren ist weiter treibendes Wachstum. Technologische Fortschritte in fokussierten Ultraschalltherapien verbessern die klinischen Anwendungen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Radiologie/allgemeine Bildgebung, Geburtshilfe und Gynäkologie, Herz-Kreislauf-, Gastroenterologie, Gefäß-, urologische, orthopädische und muskuloskeletal, Schmerzmanagement, Notfallabteilung, kritische Pflege und andere segmentiert. Das Segment Radiologie/allgemeine Bildgebung dominierte den Markt mit dem größten Umsatzanteil von 28,4% im Jahr 2025, der durch seinen breiten diagnostischen Einsatz in Krankenhäusern und Bildgebungszentren getrieben wurde. Es dient als primärer Anwendungsbereich für routinemäßige Ultraschalluntersuchungen. Ambulante diagnostische Volumen zu erhöhen die Nachfrage. Erhöhung der chronischen Krankheits-Screening-Programme unterstützen die Dominanz weiter. Die starke Krankenhausinfrastruktur in den GCC-Ländern erhöht die Akzeptanz. Kontinuierliche Upgrades in der Bildgebungstechnologie verbessern die diagnostische Effizienz.

Das Herz-Kreislauf-Segment wird erwartet, dass die schnellste Wachstumsrate von 9,1% von 2026 bis 2033, angetrieben durch steigende Prävalenz von Herzerkrankungen in der ganzen Region. Ultraschall ist weit verbreitet für Echokardiographie und Gefäßbewertung. Die zunehmende lebenswichtige Erkrankung beschleunigt die Nachfrage. Wachsende Investitionen in Herz-Kreislauf-Zentren erhöht die Adoption. Die Ausweitung des Einsatzes in der Notfalldiagnostik unterstützt das Wachstum weiter. Technologische Fortschritte in der Herzbildgebung verbessern Genauigkeit und Effizienz.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, chirurgische Zentren, Forschung und Wissenschaft, Mutterschaftszentren, Krankenstationszentren, diagnostische Zentren und andere segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von 62,7% im Jahr 2025, der durch einen hohen Patientenzufluss und die Verfügbarkeit moderner bildgebender Infrastrukturen getrieben wurde. Krankenhäuser dienen als primärer Punkt für diagnostische und Notfallbilddienste. Starke staatliche Investitionen in öffentliche Krankenhäuser unterstützen die Dominanz. Die zunehmende chronische Krankheitslast erhöht die Auslastung weiter. Die Verfügbarkeit von erfahrenen Radiologen erhöht die Einführung fortschrittlicher Systeme. Die kontinuierliche Modernisierung von Gesundheitseinrichtungen stärkt die Marktführerschaft.

Das Segment Ambulatory Care Centers wird voraussichtlich die schnellste Wachstumsrate von 8,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ambulanten und dezentralen Gesundheitsdienstleistungen, beobachten. Diese Zentren verlassen sich zunehmend auf tragbare Ultraschallgeräte für schnelle Diagnosen. Die steigende Vorliebe für eine kostengünstige Ambulanz erhöht die Nachfrage. Die Erweiterung der privaten Gesundheitsnetze unterstützt das Wachstum weiter. Der zunehmende Fokus auf Frühdiagnose und präventive Pflege stärkt die Annahme. Technologische Fortschritte in kompakten Ultraschallsystemen beschleunigen den Einsatz.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibungen, Drittanbieter und Einzelhandelsverkäufe segmentiert. Das direkte Angebotssegment dominierte den Markt mit dem größten Umsatzanteil von 58,9 % im Jahr 2025, angetrieben durch Massenbeschaffung von staatlichen Krankenhäusern und großen Gesundheitseinrichtungen. Öffentliche Gesundheitssysteme bevorzugen einen direkten Einkauf für Kosteneffizienz und standardisierte Geräteerfassung. Starke staatliche Gesundheits-Erweiterungsprogramme unterstützen Dominanz. Die Erhöhung der Investitionen in die Krankenhausinfrastruktur erhöht die Nachfrage weiter. Langfristige Serviceverträge mit Herstellern verbessern die Annahme. Zentralisierte Beschaffungspolitiken stärken die Marktführerschaft.

Das Segment Drittanbieter wird von 2026 bis 2033 die schnellste Wachstumsrate von 7,9 % beobachten, die durch den Ausbau der Gesundheitsnetze in aufstrebenden afrikanischen Märkten verursacht wird. Händler helfen, die Versorgungslücken in abgelegenen und ländlichen Regionen zu überbrücken. Die wachsende Nachfrage nach After-Sales-Service und lokale Unterstützung erhöht die Annahme. Die zunehmende Präsenz globaler Hersteller durch Vertriebspartnerschaften unterstützt Wachstum. Der Ausbau der privaten Gesundheitsversorgung beschleunigt die Nachfrage weiter. Der Markteintritt für neue Technologien verstärkt diesen Kanal.

Mittlerer Osten und Afrika Ultrasound Imaging Devices Markt Regionale Analyse

- Saudi-Arabien dominierte den Markt für Ultraschall-Imaging-Geräte mit dem größten Umsatzanteil von 32,6% im Jahr 2025, unterstützt durch fortgeschrittene Krankenhaus-Infrastruktur, starke staatliche Gesundheits-Investitionen unter nationalen Transformationsprogrammen und schnelle Einführung von High-End-Diagnostik-Imaging-Technologien

- Healthcare-Anbieter im Land priorisieren aufgrund ihrer nicht-invasiven Natur, Echtzeit-Diagnostikgenauigkeit und breiter klinischer Anwendungen über Geburtshilfe, Kardiologie, Radiologie und Notfallversorgung zunehmend Ultraschall-Bildgebungsgeräte.

- Diese starke Adoption wird durch staatliche Initiativen der Gesundheitstransformation wie Vision 2030, die Erweiterung von tertiären Pflegekliniken und die zunehmende Integration von AI-fähigen und tragbaren Ultraschallsystemen unterstützt, die Ultraschall-Bildgebung als Kerndiagnostik-Modalität über das Ökosystem des Gesundheitswesens

Die Saudi-Arabien Ultrasound Bildgebung Geräte Markt Insight

Saudi-Arabien dominierte den Markt für Ultraschall-Imaging-Geräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,6% im Jahr 2025, angetrieben durch starke staatliche Gesundheitsausgaben und schnelle Erweiterung der fortschrittlichen diagnostischen Infrastruktur. Das Land priorisiert die Ultraschall-Bildgebung aufgrund seiner hohen Genauigkeit, Sicherheit und breiten Anwendung über mehrere klinische Spezialitäten. Krankenhäuser und diagnostische Zentren integrieren schnell AI-fähige und tragbare Ultraschallsysteme zur Verbesserung der Workflow-Effizienz und Diagnosegenauigkeit. Darüber hinaus stärken die Vision 2030-Initiativen, der Ausbau von tertiären Pflegekrankenhäusern und die starke Beteiligung des Privatsektors das Marktwachstum deutlich.

Südafrika Ultrasound Imaging Devices Market Insight

Südafrika wird während der Prognosezeit ein starkes Wachstum des Marktes für Ultraschall-Bildgebungsgeräte beobachten, das durch steigende Belastung chronischer Krankheiten und zunehmende Nachfrage nach mütterlichen und Notfalldiagnostik verursacht wird. Die Verbesserung der Gesundheitsinfrastruktur und der Ausbau privater Diagnostikzentren unterstützen eine breitere Einführung von Ultraschallsystemen. Portable und Point-of-Care-Ultraschall-Geräte gewinnen an Zugkraft, insbesondere in ländlichen und halbstädtischen Gesundheitseinrichtungen. Darüber hinaus konzentriert sich die Regierung auf die Verbesserung des Zugangs zu diagnostischen Dienstleistungen weiter auf das Wachstum des Marktes.

Vereinigte Arabische Emirate (UAE) Ultrasound Imaging Devices Market Insight

Der Markt für Ultraschallgeräte in den Vereinigten Arabischen Emiraten (UAE) wächst stetig, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Einführung moderner Medizintechnologien. Krankenhäuser in den VAE nutzen zunehmend AI-integrierte und hochauflösende Ultraschallsysteme zur präzisen diagnostischen Abbildung über Kardiologie, Geburtshilfe und Radiologie. Starke Investitionen in intelligente Krankenhäuser und die digitale Gesundheits-Transformation sind weiterhin gefragt. Darüber hinaus fördert das Vorhandensein von erstklassigen Gesundheitseinrichtungen und medizinischem Tourismus die Aufnahme fortschrittlicher Bildgebungstechnologien.

Nigeria Ultrasound Imaging Devices Market Insight

Nigeria wird voraussichtlich das schnellste Wachstum des Marktes für Ultraschall-Bildungsgeräte im Nahen Osten und Afrika während der Prognosezeit registrieren, der durch den Ausbau des Gesundheitszugangs und steigende Investitionen in die diagnostische Infrastruktur getrieben wird. Die steigenden mütterlichen und neonatalen Gesundheitsanforderungen erhöhen die Nachfrage nach Ultraschall-Bildgebungssystemen deutlich. Die Annahme erschwinglicher tragbarer Ultraschallgeräte verbessert die diagnostische Reichweite in ländlichen und unterbewahrten Regionen. Darüber hinaus unterstützen internationale Hilfsprogramme und öffentlich-private Partnerschaften den Einsatz grundlegender und mittelständischer Ultraschallsysteme in Gesundheitseinrichtungen.

Mittlerer Osten und Afrika Ultrasound Imaging Devices Marktanteil

Die Branche Middle East and Africa Ultrasound Imaging Devices wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- Samsung Medison Co., Ltd. (Südkorea)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hitachi, Ltd. (Japan)

- Esaote S.p.A. (Italien)

- Hologic, Inc. (USA)

- FUJIFILM Sonosite, Inc. (USA)

- Carestream Health, Inc. (USA)

- Konica Minolta, Inc. (Japan)

- Analogic Corporation (US)

- Clarius Mobile Health Corp. (Kanada)

- Butterfly Network, Inc. (USA)

- CHISON Medical Technologies Co., Ltd. (China)

- EDAN Instruments, Inc. (China)

- Trivitron Healthcare (Indien)

Was sind die jüngsten Entwicklungen im Nahen Osten und Afrika

- Im März 2025 erweiterte GE HealthCare sein AI-powered-Imaging- und Ultraschall-Portfolio auf Schlüsselmärkten des Nahen Ostens und Afrikas, darunter Saudi-Arabien, VAE, Ägypten und Türkiye. Die Erweiterung konzentriert sich auf die Stärkung der digitalen diagnostischen Ökosysteme und die Verbesserung der Workflow-Effizienz in Krankenhäusern und diagnostischen Zentren. Die Initiative unterstützt die steigende Nachfrage nach integrierten Bildgebungslösungen, die Cloud-Konnektivität und AI-assisted Diagnostik kombinieren

- Im Januar 2025 präsentierte GE HealthCare auf der Arab Health in Dubai, Vereinigte Arabische Emirate, seine neuesten AI-fähigen Ultraschall- und tragbaren Bildgebungslösungen, um die Punkt-of-Care-Diagnostik über Kardiologie, Geburtshilfe und Notfallversorgung zu verbessern. Die Lösungen integrieren fortschrittliche KI-Tools, um Kliniker in Echtzeit-Bilderfassung und -interpretation zu unterstützen, die Diagnosegeschwindigkeit und Genauigkeit zu verbessern. Das Unternehmen betonte die wachsende Rolle von tragbaren Ultraschallsystemen bei der Erweiterung des Zugangs zur Bildgebung im Nahen Osten und Afrika

- Im Juni 2024 verstärkte Siemens Healthineers seine Ultraschall-Präsenz im Nahen Osten und Afrika, indem er die Verfügbarkeit seiner ACUSON Sequoia-Plattform auf Märkten wie Südafrika und den VAE erweiterte. Das System ist konzipiert, um hochauflösende Bildgebungen für komplexe diagnostische Anwendungen, insbesondere in der Radiologie und Kardiologie, bereitzustellen. Der Rollout unterstützt die steigende Nachfrage nach Premium-Ultraschallsystemen in tertiären Pflegekliniken

- Im September 2023 erweiterte Philips seinen Ultraschall-Innovations-Fußabdruck in Afrika durch den verstärkten Einsatz von tragbaren und Point-of-Care-Ultraschallsystemen für primäre und Notfallversorgungseinstellungen. Diese Systeme sollen den Zugang zur diagnostischen Bildgebung in ländlichen und unterbewahrten Gebieten verbessern. Die Initiative konzentriert sich auf mütterliche Gesundheitsversorgung, Infektions- und Notfalldiagnostik

- Im Mai 2021 erweiterten Mindray und andere globale Ultraschallhersteller die Vertriebsnetze im Nahen Osten und Afrika, um den Zugang zu kosteneffizienten diagnostischen Bildgebungslösungen zu stärken. Die Erweiterung umfasste eine breitere Verfügbarkeit von tragbaren und mittleren Ultraschallsystemen in Krankenhäusern und diagnostischen Kliniken. Die Initiative zielt darauf ab, die steigende Nachfrage nach erschwinglichen Bildgebungen bei der Entwicklung von Gesundheitssystemen zu bewältigen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.