Middle East And Africa Viral Vector Purification Market

Marktgröße in Milliarden USD

CAGR :

%

USD

420.00 Billion

USD

1,132.45 Billion

2025

2033

USD

420.00 Billion

USD

1,132.45 Billion

2025

2033

| 2026 –2033 | |

| USD 420.00 Billion | |

| USD 1,132.45 Billion | |

| % | |

|

Marktsegmentierung für die Reinigung viraler Vektoren im Nahen Osten und Afrika nach Produkten und Dienstleistungen, Typ (Retrovirale Vektoren, Impfstoffviren , Adenoviren, Adeno-assoziierte virale Vektoren, Lentiviren und Sonstige), Arbeitsablauf (Upstream- und Downstream-Prozesse), Reinigungstechnik (Dichtegradienten-Ultrazentrifugation, Ultrafiltration, Fällung, Zweiphasenextraktion und Chromatographie), Betriebsgröße (präklinisch/klinisch und kommerziell), Applikationsmethode (in vivo und ex vivo), Indikation (Krebs, genetische Erkrankungen, Infektionskrankheiten Veterinärmedizin und Sonstige), Anwendung (Antisense & RNAi, Gentherapie, Zelltherapie und Vakzinologie), Endnutzer ( Biotechnologieunternehmen , Pharmaunternehmen, Auftragsforschungsinstitute, Auftragsentwicklungs- und -herstellungsorganisationen (CDMO) und akademische/Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für die Reinigung viraler Vektoren im Nahen Osten und Afrika

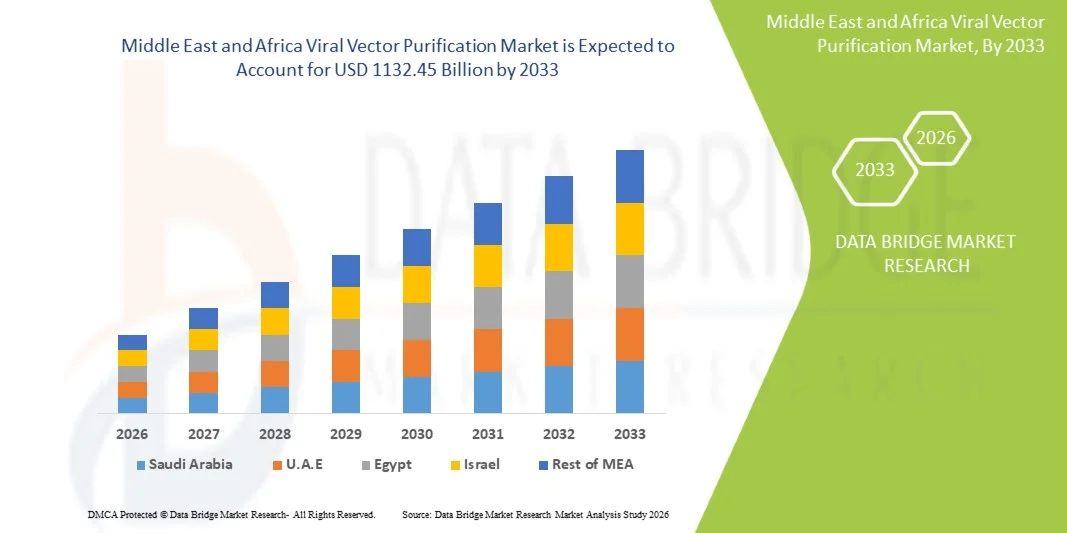

- Der Markt für die Reinigung viraler Vektoren im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 420 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1132,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Entwicklung und Vermarktung von Gentherapien, Impfstoffen und zellbasierten Therapeutika angetrieben, die hocheffiziente und skalierbare Lösungen zur Aufreinigung viraler Vektoren erfordern. Technologische Fortschritte in der Chromatographie, Filtration und in Downstream-Prozessen fördern die verstärkte Anwendung dieser Verfahren bei biopharmazeutischen Unternehmen und Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs).

- Darüber hinaus etablieren die steigende Nachfrage nach hochreinen viralen Vektoren, regulatorische Anforderungen an Sicherheit und Qualität sowie der zunehmende Fokus auf Prozessoptimierung und Kostensenkung die Aufreinigung viraler Vektoren als kritische Komponente in der biopharmazeutischen Herstellung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen zur Aufreinigung viraler Vektoren und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse zur Reinigung viraler Vektoren im Nahen Osten und Afrika

- Lösungen zur Aufreinigung viraler Vektoren sind für die Herstellung von Gentherapien, Impfstoffen und zellbasierten Therapeutika zunehmend unerlässlich. Das Marktwachstum wird maßgeblich durch technologische Fortschritte in der Chromatographie, Filtration und Aufarbeitung angetrieben, die eine höhere Reinheit, Effizienz und Skalierbarkeit bei der Herstellung viraler Vektoren ermöglichen.

- Die steigende Nachfrage nach der Reinigung viraler Vektoren wird primär durch die zunehmende Anzahl klinischer Studien, die Kommerzialisierung von Gentherapien und den verstärkten regulatorischen Fokus auf Qualität und Sicherheit angetrieben. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Lösungen zur Reinigung viraler Vektoren und tragen so maßgeblich zum Marktwachstum bei.

- Saudi-Arabien dominierte den Markt für die Reinigung viraler Vektoren im Nahen Osten und in Afrika mit einem Umsatzanteil von rund 41,2 % im Jahr 2025. Dies wurde durch die rasch wachsenden Produktionskapazitäten im Bereich Biopharmazeutika und Biotechnologie, die starke staatliche Förderung fortschrittlicher Therapien im Rahmen nationaler Programme zur Transformation des Gesundheitswesens, steigende Investitionen in die Gen- und Zelltherapieforschung sowie die zunehmende Präsenz regionaler und internationaler Anbieter von Bioprozesstechnologien begünstigt. Das Land deckte den Großteil der regionalen Nachfrage ab, da Biotechnologieunternehmen, Forschungsinstitute und aufstrebende CDMOs (Auftragsentwicklungs- und -herstellungsunternehmen) vermehrt Lösungen zur Reinigung viraler Vektoren einsetzen.

- Die VAE werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für die Reinigung viraler Vektoren im Nahen Osten und in Afrika sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 15,6 % verzeichnen. Treiber dieses Wachstums sind der zunehmende Fokus auf Präzisionsmedizin und fortschrittliche Therapien, der Ausbau von Biotechnologieparks und spezialisierten Forschungszentren, steigende Gesundheitsausgaben sowie starke Regierungsinitiativen, die darauf abzielen, das Land als regionales Zentrum für biopharmazeutische Innovation und Produktion zu positionieren.

- Das Segment der nachgelagerten Verarbeitung dominierte 2025 mit einem Marktanteil von 63,1 %, angetrieben durch den dringenden Bedarf an hochreinen viralen Vektoren für klinische Anwendungen.

Berichtsumfang und Marktsegmentierung für die Reinigung viraler Vektoren im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke zur Reinigung viraler Vektoren im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Reinigung viraler Vektoren im Nahen Osten und Afrika

„ Zunehmende Nutzung fortschrittlicher Reinigungstechnologien für Gen- und Zelltherapien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Reinigung viraler Vektoren im Nahen Osten und in Afrika ist die zunehmende Nutzung hocheffizienter Reinigungsplattformen und chromatographischer sowie Filtrationstechnologien der nächsten Generation. Diese Fortschritte verbessern die Ausbeute, Reinheit und Sicherheit viraler Vektoren, die in der Gentherapie und Impfstoffentwicklung eingesetzt werden.

- So brachte Cytiva beispielsweise 2022 eine verbesserte Version seines ÄKTA Ready-Systems zur Reinigung viraler Vektoren auf den Markt. Dieses System ermöglicht eine automatisierte Hochdurchsatzverarbeitung, reduziert Verunreinigungen und verbessert die Reproduzierbarkeit für die klinische und kommerzielle Herstellung. Dies unterstreicht den zunehmenden Fokus auf Prozessoptimierung in diesem Bereich.

- Dieser Trend wird zusätzlich durch die Nachfrage nach skalierbaren Lösungen unterstützt, um den wachsenden Produktionsbedarf von Gentherapien, mRNA-Impfstoffen und anderen fortschrittlichen Biologika zu decken.

- Zudem führt der zunehmende Fokus auf die Einhaltung gesetzlicher Vorschriften und die Standardisierung von Prozessen zu einer verstärkten Nutzung validierter Aufreinigungsplattformen, die eine gleichbleibende Qualität gewährleisten und das Kontaminationsrisiko minimieren.

- Dieser Wandel hin zu fortschrittlichen und zuverlässigen Aufreinigungssystemen verändert die Strategien der biopharmazeutischen Herstellung und fördert Investitionen in innovative Lösungen, die die Prozesseffizienz und die therapeutischen Ergebnisse verbessern.

Marktdynamik der viralen Vektorreinigung im Nahen Osten und Afrika

Treiber

„Steigende Nachfrage nach Gen- und Zelltherapien“

- Das rasante Wachstum der Märkte für Gentherapie, virale Impfstoffe und Zelltherapie weltweit ist ein wesentlicher Treiber für den Markt für die Aufreinigung viraler Vektoren im Nahen Osten und in Afrika. Virale Vektoren sind zentral für diese Therapien, und ihre sichere und effektive Aufreinigung ist entscheidend für den klinischen Erfolg.

- So erweiterte Lonza beispielsweise im Jahr 2023 seine Dienstleistungen im Bereich der Herstellung und Aufreinigung viraler Vektoren für Gentherapien und trug damit der steigenden Nachfrage nach hochwertigen, GMP-konformen Aufreinigungslösungen Rechnung. Diese Erweiterung verdeutlicht, wie die zunehmende Anzahl an Therapieentwicklungen den Bedarf an robusten Aufreinigungsplattformen verstärkt.

- Darüber hinaus treibt die weltweit steigende Investition in die biopharmazeutische Forschung und Entwicklung, insbesondere in den Bereichen Onkologie und seltene Erkrankungen, den Bedarf an effizienten Verfahren zur Reinigung viraler Vektoren voran, um die Dauer klinischer Studien zu beschleunigen.

- Die Zusammenarbeit zwischen Biotechnologieunternehmen, Auftragsentwicklungs- und Produktionsorganisationen (CDMOs) und akademischen Einrichtungen erweitert den Zugang zu fortschrittlichen Reinigungstechnologien zusätzlich.

- Der zunehmende Fokus auf Prozesseffizienz, Produktsicherheit und Skalierbarkeit sichert die anhaltende Nachfrage nach Systemen zur Aufreinigung viraler Vektoren in kommerziellen und Forschungsanwendungen weltweit.

Zurückhaltung/Herausforderung

„ Hohe Kosten und komplexe Fertigungsprozesse “

- Die vergleichsweise hohen Kosten für fortschrittliche Geräte und Verbrauchsmaterialien zur Reinigung viraler Vektoren in Verbindung mit komplexen Herstellungsanforderungen stellen weiterhin eine große Herausforderung für das Marktwachstum dar, insbesondere für kleine Biotech-Unternehmen und Schwellenländer.

- Beispielsweise berichteten mehrere Gentherapie-Startups in Asien und Lateinamerika von eingeschränktem Zugang zu Hochdurchsatz-Reinigungsplattformen aufgrund von Kostenbeschränkungen und Anforderungen an technisches Fachwissen, was ihre Prozessentwicklungszeiten verlangsamte.

- Die unterschiedlichen regulatorischen Anforderungen in den verschiedenen Regionen stellen ebenfalls eine Herausforderung dar, da die Reinigungsverfahren den strengen GMP-Richtlinien und den Standards der lokalen Gesundheitsbehörden entsprechen müssen.

- Zudem können der Bedarf an qualifizierten Fachkräften und die technische Komplexität der Aufreinigungsprozesse viraler Vektoren Hindernisse für eine breite Anwendung in kleineren Produktionsanlagen darstellen.

- Die Bewältigung dieser Herausforderungen durch Prozessstandardisierung, skalierbare und kosteneffiziente Lösungen, Mitarbeiterschulungen und harmonisierte regulatorische Rahmenbedingungen ist unerlässlich, um das globale Marktwachstum im Bereich der viralen Vektorreinigung aufrechtzuerhalten.

Marktübersicht zur Reinigung viraler Vektoren im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt & Dienstleistung, Typ, Arbeitsablauf, Reinigungstechnik, Betriebsgröße, Verabreichungsmethode, Krankheitsindikation, Anwendung und Endnutzer.

• Nach Produkt & Dienstleistungen

Auf Basis von Produkten und Dienstleistungen ist der Markt in Produkte und Dienstleistungen unterteilt. Das Produktsegment dominierte 2025 mit einem Marktanteil von 58,3 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die steigende Nachfrage nach standardisierten viralen Vektoren, Reagenzien und Verbrauchsmaterialien für Aufreinigungsprozesse. Biopharma-Unternehmen sind stark auf hochwertige virale Vektorprodukte angewiesen, um Reproduzierbarkeit und Effizienz in der Gentherapie, Zelltherapie und Impfstoffentwicklung zu gewährleisten. Produkte wie adenovirale, lentivirale und AAV-Vektoren finden breite Anwendung in der präklinischen und klinischen Forschung. Regulatorische Konformität, Chargenkonsistenz und validierte Leistung fördern die Akzeptanz zusätzlich. Das Wachstum globaler Gentherapie-Pipelines und viraler Impfstoffentwicklungsprogramme unterstützt die anhaltende Produktnachfrage. Zunehmende klinische Studien in der Onkologie, bei Infektionskrankheiten und genetischen Erkrankungen verstärken die Produktnutzung. Auch akademische Forschungsinstitute bevorzugen handelsübliche virale Vektoren für experimentelle Arbeiten. Die wachsende Verbreitung in der kommerziellen Produktion steigert den Umsatz. Partnerschaften zwischen Biopharma-Unternehmen und Vektorlieferanten stärken das Produktsegment. Optimierte Lieferketten verbessern die Verfügbarkeit. Diese Faktoren zusammengenommen etablieren die Produkte als führendes Segment.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das Outsourcing der Aufreinigung viraler Vektoren an CDMOs, CROs und spezialisierte Dienstleister. Biopharma-Unternehmen setzen zunehmend auf externes Fachwissen, um die operative Komplexität zu reduzieren und die Zeit bis zur klinischen Anwendung zu verkürzen. Zu den Dienstleistungen gehören Vektorproduktion, Prozessoptimierung, Downstream-Aufreinigung, Qualitätskontrolle und analytische Tests. Die zunehmende Anwendung von Gen- und Zelltherapien in Schwellenländern steigert die Nachfrage nach diesen Dienstleistungen. Auftragsdienstleistungen ermöglichen Unternehmen den Zugang zu fortschrittlichen Aufreinigungstechniken, ohne in Infrastruktur investieren zu müssen. Die regulatorische Unterstützung für das Outsourcing der Vektorproduktion in klinischer Qualität fördert das Wachstum. Dienstleister bieten Skalierbarkeit sowohl für präklinische als auch für kommerzielle Anwendungen. Die hohe Nachfrage nach hochreinen Vektoren mit hohem Titer beschleunigt das Marktwachstum zusätzlich. Partnerschaften zwischen Dienstleistern und Pharmaunternehmen verbessern die globale Reichweite. Kundenspezifische Workflow-Lösungen fördern die Akzeptanz. Diese Faktoren machen das Dienstleistungssegment insgesamt zum am schnellsten wachsenden Segment.

• Nach Typ

Basierend auf dem Vektortyp ist der Markt in retrovirale Vektoren, Impfviren, adenovirale Vektoren, adeno-assoziierte virale (AAV-)Vektoren, Lentiviren und weitere unterteilt. Das Segment der adeno-assoziierten viralen (AAV-)Vektoren dominierte 2025 mit einem Marktanteil von 36,7 % den größten Umsatzanteil, was auf ihre breite Anwendung in der Gentherapie und der Behandlung seltener Erkrankungen zurückzuführen ist. AAV-Vektoren werden aufgrund ihrer geringen Immunogenität, der langfristigen Genexpression und ihres nachgewiesenen Sicherheitsprofils bevorzugt. Ihre Vielseitigkeit bei der Zielsteuerung verschiedener Gewebe macht sie ideal für präklinische und klinische Anwendungen. Führende Biotech- und Pharmaunternehmen investieren massiv in AAV-basierte Plattformen für die Onkologie, genetische Erkrankungen und die Herz-Kreislauf-Therapie. Robuste Zulassungen und etablierte klinische Protokolle fördern die Anwendung. Die wachsende Zahl klinischer Studien mit AAV-Vektoren stärkt die Marktpräsenz. Auch akademische Forschungseinrichtungen nutzen AAV-Vektoren häufig für die experimentelle Gentherapie. Die hohe Nachfrage nach hochreinen AAV-Vektoren treibt den Umsatz an. Technologische Fortschritte in der Vektorkonstruktion und -produktion steigern die Effizienz. Die zunehmende kommerzielle Nutzung festigt die Marktführerschaft zusätzlich. Diese Faktoren positionieren AAV-Vektoren gemeinsam als führendes Segment.

Für das Segment der Lentiviren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die breite Anwendbarkeit in der ex-vivo-Gen- und Zelltherapie, einschließlich CAR-T-Zelltherapien. Lentivirale Vektoren ermöglichen die stabile Integration und Langzeitexpression therapeutischer Gene in sich teilenden Zellen und eignen sich daher ideal für fortgeschrittene Zelltherapieprogramme. Steigende Investitionen in CAR-T-, TCR-T- und hämatopoetische Stammzelltherapien treiben das Wachstum an. Die zunehmende Auslagerung der Reinigung lentiviraler Vektoren an CDMOs beschleunigt die Akzeptanz. Technologische Verbesserungen in der Virusproduktion und -reinigung erhöhen Sicherheit und Ausbeute. Die wachsende Nachfrage nach der kommerziellen Herstellung lentiviraler Vektoren unterstützt die CAGR-Expansion. Partnerschaften zwischen Biotech-Unternehmen und Dienstleistern ermöglichen eine schnelle Implementierung. Die weltweite Ausweitung klinischer Studien erhöht den Bedarf an gereinigten lentiviralen Vektoren. Der zunehmende Fokus auf personalisierte Medizin fördert die Akzeptanz. Regulatorische Leitlinien, die sichere ex-vivo-Anwendungen unterstützen, stärken das Wachstum. Diese Faktoren positionieren lentivirale Vektoren als das am schnellsten wachsende Segment.

• Nach Workflow

Basierend auf dem Arbeitsablauf ist der Markt in Upstream- und Downstream-Prozesse unterteilt. Das Downstream-Segment dominierte 2025 mit einem Marktanteil von 63,1 % den größten Umsatzanteil, getrieben durch den dringenden Bedarf an hochreinen viralen Vektoren für klinische Anwendungen. Die Downstream-Prozesse umfassen Filtration, Chromatographie, Ultrazentrifugation und Konzentrationsschritte, um sicherzustellen, dass die Vektoren strenge regulatorische Standards erfüllen. Biopharma-Unternehmen konzentrieren sich zunehmend auf die Reinigungseffizienz, um die Ausbeute zu steigern und die Produktionskosten zu senken. Hochreine Vektoren sind essenziell für die Gentherapie, Zelltherapie und Impfstoffentwicklung. Das Wachstum der Gentherapie-Pipelines und der Ausbau kommerzieller Produktionsanlagen stärken die führende Position des Downstream-Segments. Moderne Reinigungsanlagen und Prozessautomatisierung ermöglichen einen hohen Durchsatz. CROs und CDMOs bieten spezialisierte Downstream-Prozessdienstleistungen an. Klinische Sicherheits- und Wirksamkeitsanforderungen erfordern eine strenge Downstream-Reinigung. Steigende Investitionen in skalierbare Reinigungsprozesse tragen zur Umsatzführerschaft bei. Technologische Fortschritte wie die kontinuierliche Reinigung verbessern die Effizienz. Diese Faktoren machen die Downstream-Prozesse zum führenden Workflow-Segment.

Das Segment der Upstream-Prozesse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach der großtechnischen Produktion viraler Vektoren. Zu den Upstream-Prozessen zählen Zellkultur, virale Transfektion und die Amplifikation viraler Vektoren. Innovationen bei Bioreaktoren, der Entwicklung von Zelllinien und der Optimierung von Medien steigern die Ausbeute. Zunehmende präklinische und klinische Studien erhöhen den Bedarf an Upstream-Produktion. Unternehmen bevorzugen die Auslagerung von Upstream-Prozessen an spezialisierte Dienstleister, um die Investitionskosten zu senken. Die hohe Nachfrage nach Vektorproduktion im kommerziellen Maßstab in Schwellenländern beschleunigt das Wachstum. Die Integration mit der Downstream-Aufreinigung gewährleistet Vektoren hoher Qualität. Das Wachstum von Impfstoffen auf Basis viraler Vektoren gegen Infektionskrankheiten treibt die Expansion der Upstream-Prozesse voran. Fortschritte bei kontinuierlichen und Perfusionskultursystemen erhöhen den Durchsatz. Die Zusammenarbeit zwischen Biotechnologieunternehmen und akademischen Einrichtungen verbessert die Effizienz der Arbeitsabläufe. Steigende staatliche und private Fördermittel für die Gentherapieproduktion unterstützen das Wachstum der CAGR. Diese Faktoren machen die Upstream-Prozesse insgesamt zum am schnellsten wachsenden Segment der Arbeitsabläufe.

• Durch Reinigungstechnik

Basierend auf der Reinigungstechnik ist der Markt für die Reinigung viraler Vektoren im Nahen Osten und Afrika in Dichtegradienten-Ultrazentrifugation, Ultrafiltration, Fällung, Zweiphasenextraktion und Chromatographie unterteilt. Das Segment Chromatographie dominierte 2025 mit einem Marktanteil von 41,6 %, was auf seine hohe Effizienz, Skalierbarkeit und die Möglichkeit der Herstellung von viralen Vektoren in klinischer Qualität zurückzuführen ist. Chromatographische Techniken wie Ionenaustausch-, Affinitäts- und Größenausschlusschromatographie werden in nachgelagerten Aufreinigungsprozessen häufig eingesetzt. Diese Methoden gewährleisten hohe Reinheit, geringe Kontamination und die Einhaltung regulatorischer Vorgaben und eignen sich daher ideal für Gen- und Zelltherapieanwendungen. Biopharmazeutische Hersteller bevorzugen die Chromatographie aufgrund ihrer Reproduzierbarkeit und Kompatibilität mit der großtechnischen Produktion. Die zunehmende Verwendung von AAV- und lentiviralen Vektoren unterstützt die Nachfrage zusätzlich. Chromatographische Systeme lassen sich gut in automatisierte Produktionsplattformen integrieren. Zulassungsbehörden empfehlen zunehmend die chromatographiebasierte Reinigung. CDMOs investieren stark in fortschrittliche Chromatographielösungen. Verbesserte Harztechnologien steigern Ausbeute und Durchsatz. Eine geringere Chargenvariabilität trägt zusätzlich zur Akzeptanz bei. Diese Faktoren zusammengenommen positionieren die Chromatographie als führende Reinigungstechnik.

Für das Segment der Ultrafiltration wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Kosteneffizienz und die Eignung für Konzentrations- und Pufferaustauschprozesse. Im Vergleich zu herkömmlichen Methoden bietet die Ultrafiltration eine schnellere Verarbeitung und eine geringere operative Komplexität. Sie findet zunehmend Anwendung in Upstream- und Downstream-Prozessen. Die steigende Nachfrage nach skalierbaren und Einweg-Filtrationssystemen beschleunigt dieses Wachstum. Biopharma-Unternehmen nutzen die Ultrafiltration, um die Prozesseffizienz zu steigern. Technologische Fortschritte bei Membranmaterialien verbessern Selektivität und Ausbeute. Die zunehmende Produktion im kommerziellen Maßstab treibt die Nachfrage an. Die Integration in kontinuierliche Prozesse fördert die schnellere Einführung. CROs und CDMOs bieten vermehrt ultrafiltrationsbasierte Dienstleistungen an. Verkürzte Verarbeitungszeiten senken die Produktionskosten. All diese Faktoren machen die Ultrafiltration zur am schnellsten wachsenden Reinigungstechnik.

• Nach Betriebsgröße

Basierend auf dem Umfang der Geschäftstätigkeit ist der Markt in präklinische/klinische und kommerzielle Bereiche unterteilt. Das präklinische/klinische Segment dominierte 2025 mit einem Marktanteil von 57,8 %, getrieben durch die weltweit steigende Anzahl klinischer Studien zu Gentherapien und Impfstoffen. Akademische Einrichtungen und Biotech-Unternehmen investieren stark in die Aufreinigung viraler Vektoren in frühen Entwicklungsphasen. Regulatorische Anforderungen erfordern bereits in präklinischen Phasen Vektoren von hoher Qualität. Steigende Forschungsgelder fördern die Nachfrage nach Aufreinigungen in kleinen Chargen. Auftragsforschungsinstitute (CROs) spielen eine Schlüsselrolle bei der Unterstützung von Studien in frühen Phasen. Die wachsende Pipeline an Therapien für seltene Erkrankungen und Krebserkrankungen steigert die Nutzung. Präklinische Studien erfordern mehrere Vektoriterationen, was die Aufreinigungshäufigkeit erhöht. Flexible Aufreinigungs-Workflows sind in dieser Phase bevorzugt. Eine fortschrittliche Forschungsinfrastruktur unterstützt die Anwendung. Staatliche Fördergelder und Innovationsprogramme beschleunigen die Forschungstätigkeit. Diese Faktoren tragen gemeinsam dazu bei, dass präklinische/klinische Aktivitäten das dominierende Segment darstellen.

Das kommerzielle Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum verzeichnen, getrieben durch die Zulassung und Vermarktung von Gen- und Zelltherapien. Biopharmazeutische Unternehmen bauen ihre Produktion viraler Vektoren aus, um die Marktnachfrage zu decken. Die kommerzielle Produktion erfordert GMP-konforme Aufreinigungslösungen für hohe Durchsätze. Die zunehmende Zulassung von CAR-T- und AAV-basierten Therapien beschleunigt das Wachstum. Der Ausbau von Produktionsanlagen weltweit unterstützt die Anwendung. Strategische Investitionen von Pharmariesen erhöhen die Kapazität. Die langfristige Nachfrage nach Therapien sichert einen nachhaltigen kommerziellen Betrieb. Automatisierung und kontinuierliche Aufreinigungstechnologien steigern die Effizienz. CDMOs erweitern ihr Angebot an Produkten in kommerzieller Qualität. Globale Initiativen zur Verbesserung des Patientenzugangs fördern das Wachstum zusätzlich. Diese Faktoren machen die kommerzielle Produktion zum am schnellsten wachsenden Segment.

• Nach Liefermethode

Basierend auf der Verabreichungsmethode wird der Markt in In-vivo- und Ex-vivo-Anwendungen unterteilt. Das In-vivo-Segment dominierte 2025 mit einem Marktanteil von 54,9 %, was auf die breite Anwendung in der Gentherapie neurologischer, kardiovaskulärer und genetischer Erkrankungen zurückzuführen ist. Die In-vivo-Verabreichung ermöglicht die direkte Applikation viraler Vektoren in Patienten. AAV-Vektoren werden überwiegend für In-vivo-Anwendungen eingesetzt. Die hohe Nachfrage nach minimalinvasiven Therapien fördert das Wachstum. Zulassungen begünstigen In-vivo-Gentherapieprodukte. Die wachsende Zahl von Therapien für seltene Erkrankungen stärkt die Akzeptanz. Vereinfachte Behandlungsprotokolle verbessern die Patientenadhärenz. Biopharma-Unternehmen priorisieren In-vivo-Ansätze aufgrund ihrer Skalierbarkeit. Steigende Erfolgsraten stärken das Vertrauen. Die weltweite Ausweitung klinischer Studien unterstützt die Nachfrage. Diese Faktoren positionieren die In-vivo-Verabreichung als führendes Segment.

Für das Ex-vivo-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasanten Fortschritte bei Zelltherapien wie CAR-T-Zellen und Stammzelltherapien. Ex-vivo-Methoden ermöglichen die genetische Modifikation außerhalb des Körpers und gewährleisten so eine präzise Steuerung. Die zunehmende Anwendung von Krebsimmuntherapien beschleunigt das Wachstum. Lentivirale Vektoren dominieren die Ex-vivo-Anwendungen. Hohe Wirksamkeit und ein gutes Sicherheitsprofil treiben die Nachfrage an. Die steigende Anzahl an Zulassungen in der Onkologie unterstützt die Expansion. Eine fortschrittliche Laborinfrastruktur ermöglicht die breite Anwendung. Trends in der personalisierten Medizin fördern das Wachstum zusätzlich. Starke Investitionen in die Zelltherapie-Herstellung beschleunigen die CAGR. Regulatorische Klarheit stärkt das Vertrauen. Diese Faktoren machen die Ex-vivo-Verabreichung zum am schnellsten wachsenden Segment.

• Nach Krankheitsindikation

Basierend auf der Indikation ist der Markt in Krebs, genetische Erkrankungen, Infektionskrankheiten, Tierkrankheiten und Sonstiges unterteilt. Das Segment der genetischen Erkrankungen dominierte 2025 mit einem Marktanteil von 39,4 % den größten Umsatzanteil, bedingt durch die zunehmende Prävalenz erblicher Krankheiten und die steigende Anwendung der Gentherapie. AAV-basierte Therapien werden häufig bei seltenen genetischen Erkrankungen eingesetzt. Staatliche Förderprogramme unterstützen die Entwicklung von Arzneimitteln für seltene Erkrankungen. Ein wachsendes Bewusstsein verbessert die Diagnosequoten. Ausweitung der Neugeborenen-Screening-Programme fördert die frühzeitige Behandlung. Eine starke Pipeline klinischer Studien stützt die Nachfrage. Der hohe ungedeckte medizinische Bedarf beschleunigt die Anwendung. Biotech-Unternehmen konzentrieren sich stark auf Portfolios für genetische Erkrankungen. Langfristige therapeutische Vorteile stärken die Marktpräsenz. Zulassungen durch die Aufsichtsbehörden erhöhen das Vertrauen. Diese Faktoren etablieren genetische Erkrankungen als führende Indikation.

Im Krebssegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum erwartet, angetrieben durch den rasanten Anstieg der Entwicklung von Krebsimmuntherapien und Zelltherapien. Virale Vektoren spielen eine entscheidende Rolle in der CAR-T-Zelltherapie und onkolytischen Virustherapien. Die weltweit steigende Krebsbelastung treibt das Wachstum an. Zunehmende Investitionen in Forschung und Entwicklung beschleunigen Innovationen. Die Ausweitung klinischer Studien in der Onkologie fördert die Akzeptanz. Starke Produktpipelines der Pharmaindustrie steigern die Nachfrage. Verbesserte Überlebensraten erhöhen die Akzeptanz. Beschleunigte Zulassungsverfahren fördern die Entwicklung. Die zunehmende Anwendung in Krankenhäusern unterstützt die Expansion. Diese Faktoren positionieren Krebs als das am schnellsten wachsende Krankheitssegment.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Antisense- und RNAi-Therapie, Gentherapie, Zelltherapie und Vakzinologie unterteilt. Das Segment Gentherapie dominierte 2025 mit einem Umsatzanteil von 44,2 %, getrieben durch die weitverbreitete Anwendung viraler Vektoren für die therapeutische Genübertragung. Zunehmende Zulassungen stärken das Wachstum. Starke Investitionen in die Behandlung seltener und chronischer Erkrankungen treiben die Nachfrage an. AAV- und lentivirale Vektoren dominieren diese Anwendung. Immer mehr Erfolgsgeschichten von Patienten stärken das Vertrauen. Erweiterte klinische Entwicklungspipelines sichern eine anhaltende Nachfrage. Technologische Fortschritte verbessern Sicherheit und Wirksamkeit. Biopharma-Unternehmen priorisieren Gentherapie-Plattformen. Langfristige Behandlungserfolge fördern die Akzeptanz. Staatliche Fördergelder beschleunigen Innovationen. Diese Faktoren etablieren die Gentherapie als dominierende Anwendung.

Für den Bereich der Zelltherapie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das rasante Wachstum von CAR-T-Zell- und Stammzelltherapien. Zunehmende Anwendungen in der Onkologie fördern die Akzeptanz. Lentivirale Vektoren spielen dabei eine entscheidende Rolle. Starke klinische Ergebnisse beschleunigen die Nachfrage. Der Ausbau der Produktionskapazitäten unterstützt das Wachstum. Trends in der personalisierten Medizin steigern die Akzeptanz. Regulatorische Unterstützung fördert Innovationen. Steigende Investitionen im Gesundheitswesen beschleunigen die Anwendung. Die weltweite Expansion von Zelltherapiezentren trägt zum CAGR-Wachstum bei. Diese Faktoren positionieren die Zelltherapie als die am schnellsten wachsende Anwendung.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Biotechnologieunternehmen, Pharmaunternehmen, CROs, CDMOs und akademische/Forschungsinstitute unterteilt. Das Segment der Biotechnologieunternehmen dominierte 2025 mit einem Marktanteil von 37,9 % den größten Umsatzanteil, angetrieben durch starke Innovationen in der Gen- und Zelltherapie. Biotech-Unternehmen sind führend in der frühen Entwicklungsphase und bei klinischen Studien. Hohe F&E-Ausgaben stützen die Nachfrage nach Aufreinigungsverfahren. Flexible Produktionsmodelle fördern die Akzeptanz. Starke Risikokapitalfinanzierung treibt das Wachstum an. Strategische Kooperationen stärken die Kompetenzen. Der Fokus auf seltene Erkrankungen treibt die Nachfrage an. Schnelle Technologieeinführung steigert die Effizienz. Die wachsende globale Präsenz ermöglicht Skaleneffekte. Diese Faktoren etablieren Biotechnologieunternehmen als führenden Endnutzer.

Für den CDMO-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Outsourcing der Reinigung viraler Vektoren. Pharma- und Biotech-Unternehmen bevorzugen CDMOs, um ihre Investitionskosten zu senken. CDMOs bieten skalierbare, GMP-konforme Lösungen. Steigende Fallzahlen klinischer Studien treiben die Nachfrage an. Die globale Expansion von CDMO-Einrichtungen unterstützt das Wachstum. Expertise im Bereich regulatorischer Compliance beschleunigt die Akzeptanz. Langfristige Produktionsverträge erhöhen die Stabilität. Die zunehmende Produktion im kommerziellen Maßstab steigert die CAGR. Strategische Partnerschaften stärken das Serviceangebot. Diese Faktoren positionieren CDMOs als das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für die Reinigung viraler Vektoren im Nahen Osten und Afrika

- Der Markt für die Reinigung viraler Vektoren im Nahen Osten und in Afrika dürfte im Prognosezeitraum ein robustes jährliches Wachstum verzeichnen.

- Angetrieben durch die zunehmende staatliche Unterstützung für fortschrittliche Gen- und Zelltherapien, die Expansion der biopharmazeutischen und biotechnologischen Produktion, steigende Gesundheitsausgaben und die wachsende Akzeptanz viraler Vektortechnologien bei Biotechnologieunternehmen und CDMOs in der Region

- Länder wie Saudi-Arabien und die VAE verzeichnen bedeutende Investitionen in Forschung und Entwicklung, Infrastrukturentwicklung und biopharmazeutische Innovationen, was ein nachhaltiges Marktwachstum unterstützt.

Markteinblicke zur Reinigung viraler Vektoren in Saudi-Arabien, dem Nahen Osten und Afrika

Der Markt für die Reinigung viraler Vektoren in Saudi-Arabien, dem Nahen Osten und Afrika dominierte 2025 den regionalen Markt für die Reinigung viraler Vektoren und erreichte einen Umsatzanteil von rund 41,2 %. Das Marktwachstum wird durch die rasch expandierenden Produktionskapazitäten in der Biopharma- und Biotechnologiebranche, die starke staatliche Förderung fortschrittlicher Therapien im Rahmen nationaler Gesundheitsreformprogramme, steigende Investitionen in die Gen- und Zelltherapieforschung sowie die zunehmende Präsenz regionaler und internationaler Anbieter von Bioprozesstechnologien gestützt. Die wachsende Akzeptanz in Biotechnologieunternehmen, Forschungsinstituten und aufstrebenden CDMOs treibt den Großteil der regionalen Nachfrage an.

Markteinblicke zur Reinigung viraler Vektoren in den VAE, dem Nahen Osten und Afrika

Der Markt für die Reinigung viraler Vektoren in den Vereinigten Arabischen Emiraten, dem Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in dieser Region sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 15,6 % verzeichnen. Dieses Wachstum wird durch den zunehmenden Fokus auf Präzisionsmedizin und fortschrittliche Therapien, den Ausbau von Biotechnologieparks und spezialisierten Forschungszentren, steigende Gesundheitsausgaben sowie starke staatliche Initiativen zur Positionierung des Landes als regionales Zentrum für biopharmazeutische Innovation und Produktion angetrieben.

Marktanteil der Virusvektorreinigung im Nahen Osten und Afrika

Die Branche der viralen Vektorreinigung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific (USA)

- Merck KGaA (Deutschland)

- GE Healthcare (UK)

- Cytiva (Schweden)

- Pall Corporation (USA)

- Sartorius AG (Deutschland)

- Takara Bio Inc. (Japan)

- Lonza Group AG (Schweiz)

- Danaher Corporation (USA)

- WuXi AppTec (China)

- Brammer Bio (USA)

- Catalent, Inc. (USA)

- Fujifilm Diosynth Biotechnologies (Japan)

- Samsung Biologics (Südkorea)

- Vector Laboratories (USA)

- Cobra Biologics (UK)

- Miltenyi Biotec (Deutschland)

- Bio-Rad Laboratories (USA)

- Novasep (Frankreich)

Neueste Entwicklungen auf dem Markt für die Reinigung viraler Vektoren im Nahen Osten und in Afrika

- Im Dezember 2021 nahm GenScript ProBio Chinas größte kommerzielle GMP-Plasmid-Produktionsanlage in Betrieb, die Dienstleistungen zur Herstellung von Plasmiden und viralen Vektoren einschließlich Aufreinigung unterstützt und so eine verbesserte Unterstützung für die Entwicklung von Zell- und Gentherapien sowie für die nachgelagerte Verarbeitung in der Region Asien-Pazifik ermöglicht.

- Im November 2023 stellte Takara Bio „SonuAAV“ vor, einen neuartigen adeno-assoziierten Virusvektor (AAV), der in Zusammenarbeit mit japanischen Forschungspartnern entwickelt wurde und im Vergleich zu herkömmlichem AAV2 eine mehr als zehnfach höhere Gentransfer-Effizienz im Innenohrgewebe aufwies. Obwohl es sich primär um eine Ankündigung zur Vektorentwicklung handelt, hat dieser Fortschritt Auswirkungen auf die Aufreinigungsverfahren und die Anforderungen an die Vektorqualität in der regionalen Produktion.

- Im März 2024 erweiterte GenScript ProBio seine Produktionsstätte in Nanjing um Hochleistungs-Reinigungsanlagen für die Aufbereitung von AAV- und Plasmid-DNA. Ziel dieser Erweiterung war es, die weltweit steigende Nachfrage nach Gentherapievektoren zu decken und den Durchsatz und die Qualität der Aufreinigung für klinische und kommerzielle Anwendungen im asiatisch-pazifischen Raum zu verbessern.

- Im Februar 2025 gab Thermo Fisher Scientific die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für rund 4,1 Milliarden US-Dollar bekannt und stärkte damit sein Portfolio im Bereich der viralen Vektorreinigung erheblich. Obwohl es sich um einen globalen Schritt handelte, kommt er insbesondere Herstellern und CDMOs im asiatisch-pazifischen Raum zugute, die an der nachgelagerten Vektorreinigung beteiligt sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.