Middle East And Africa Water Detection Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

96.16 Million

USD

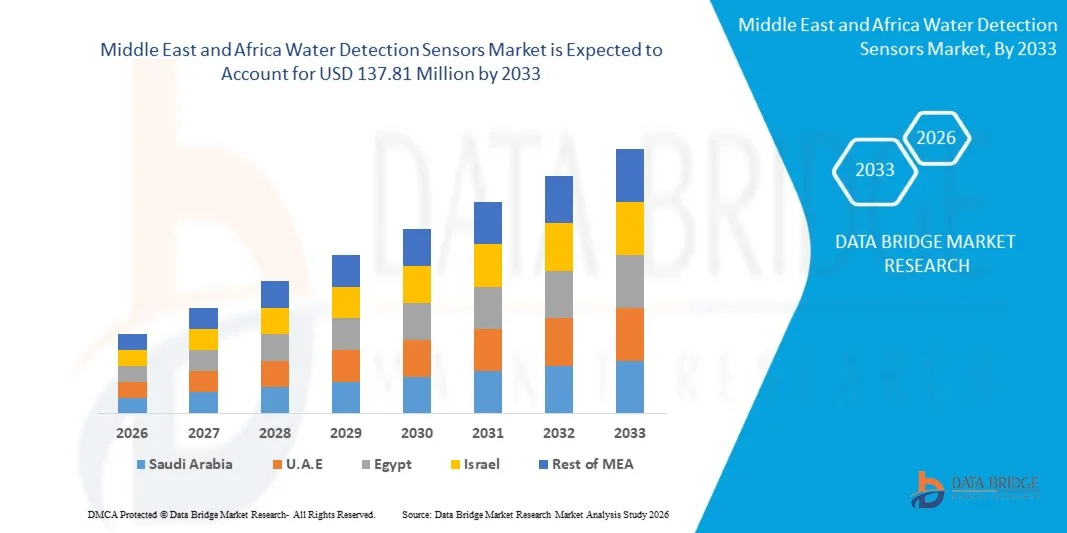

137.81 Million

2025

2033

USD

96.16 Million

USD

137.81 Million

2025

2033

| 2026 –2033 | |

| USD 96.16 Million | |

| USD 137.81 Million | |

| % | |

|

Marktsegmentierung für Wassersensoren im Nahen Osten und Afrika nach Sensortyp (Chlorrestsensor, pH-Sensor, TOC-Sensor, ORP-Sensor, Leitfähigkeitssensor und Sonstige), Größe (unter 38 mm und über 38 mm), Gewicht (unter 60 g und über 60 g), Reichweite (unter 76 m und über 76 m), Spannungsbereich (unter 15 V DC, 15–25 V DC und über 25 V DC), Anwendungszweck (Bestimmung von Inhaltsstoffen im Wasser (chemische Konzentrationen, Feststoffe) und Messung von Ersatzstoffen), Konnektivität (drahtlos und kabelgebunden), Endanwendung (Industrie, Trinkwasser, Grundwasser, Aquakultur, Abwasser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Wassererkennungssensoren im Nahen Osten und Afrika

- Der Markt für Wassererkennungssensoren im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 96,16 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 137,81 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach automatisierter Leckageortung in Industrie, Gewerbe und Wohngebäuden angetrieben.

- Die zunehmende Nutzung von IoT-fähigen intelligenten Sensoren für die Wasserüberwachung und -bewirtschaftung treibt die Marktexpansion voran.

Marktanalyse für Wasserdetektionssensoren im Nahen Osten und Afrika

- Der Markt erlebt rasante technologische Fortschritte, darunter drahtlose, intelligente und multiparametrische Sensoren zur präzisen Erkennung von Wasserleckagen und Wasserständen.

- Die zunehmende Integration von Wasserdetektionssensoren in intelligente Gebäude, Industrieanlagen und kommunale Wassersysteme verbessert die Betriebseffizienz und senkt die Wartungskosten.

- Die Vereinigten Arabischen Emirate dominierten den Markt für Wasserdetektionssensoren mit dem größten Umsatzanteil im Jahr 2025, was auf den umfangreichen Ausbau der kommerziellen und industriellen Infrastruktur sowie das wachsende Bewusstsein für Wasserknappheit zurückzuführen ist.

- Saudi-Arabien dürfte aufgrund steigender Investitionen in die Modernisierung der Wasserinfrastruktur und in intelligente Versorgungsprojekte die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Wassersensoren im Nahen Osten und in Afrika verzeichnen. Der Fokus des Landes auf die Reduzierung von Wasserverlusten, die Ausweitung industrieller Aktivitäten und die Integration IoT-basierter Überwachungssysteme im Rahmen langfristiger Entwicklungsprogramme beschleunigt die Einführung fortschrittlicher Wassersensorlösungen.

- Das Segment der Chlorrestsensoren erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Anwendung zur Überwachung der Wasserqualität in industriellen und Trinkwasseranwendungen zurückzuführen ist. Diese Sensoren liefern präzise Echtzeitmessungen des Chlorgehalts und gewährleisten so Wassersicherheit, die Einhaltung gesetzlicher Vorschriften und einen effizienten Betrieb.

Berichtsgegenstand und Marktsegmentierung für Wasserdetektionssensoren im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in Wassersensoren im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Einführung von IoT-fähigen Wassersensoren |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Wassererkennungssensoren im Nahen Osten und Afrika

„Aufstieg intelligenter Echtzeit-Wasserdetektionssysteme“

Die zunehmende Verbreitung intelligenter Wassersensoren revolutioniert das Wassermanagement durch Echtzeitüberwachung und Leckageerkennung. Diese Sensoren ermöglichen die sofortige Identifizierung von Wassereintritt oder Rohrleitungslecks, wodurch Betriebsverluste reduziert und Sachschäden verhindert werden. Die Integration in IoT-Plattformen ermöglicht automatisierte Warnmeldungen und vorausschauende Wartung, wodurch Ausfallzeiten und kostspielige Reparaturen weiter minimiert werden. Fortschrittliche Analysen liefern wertvolle Erkenntnisse zur Optimierung des Wasserverbrauchs und zur Schonung von Ressourcen.

Die steigende Nachfrage nach schneller und präziser Detektion in Industrie, Gewerbe und Wohngebäuden beschleunigt die Einführung von IoT-fähigen Sensoren und automatisierten Alarmsystemen. Diese Lösungen sind besonders effektiv in kritischen Infrastrukturen, wo eine rechtzeitige Erkennung kostspielige Ausfallzeiten und Wasserschäden verhindert. Intelligente Sensoren unterstützen zudem die Fernüberwachung über mobile und Cloud-basierte Anwendungen und ermöglichen es Betreibern, mehrere Standorte effizient zu verwalten. Die erfassten Daten können für Compliance-Berichte und die vorausschauende Wartungsplanung genutzt werden.

Die Kosteneffizienz, die einfache Installation und die Skalierbarkeit moderner Wasserdetektionssensoren machen sie für den breiten Einsatz attraktiv. Betreiber profitieren von der kontinuierlichen Überwachung ohne aufwändige manuelle Inspektionen, was die vorbeugende Wartung und die Betriebseffizienz verbessert. Modulare Sensordesigns ermöglichen eine flexible Installation in neuen und bestehenden Infrastrukturen und reduzieren so die Nachrüstungskosten. Diese Lösungen eignen sich sowohl für große Industrieanlagen als auch für kleinere gewerbliche oder private Anwendungen und erweitern damit die Marktreichweite.

Beispielsweise integrierten im Jahr 2023 mehrere Gewerbeimmobilien intelligente Wassersensoren in ihre Gebäudemanagementsysteme. Dies ermöglichte die frühzeitige Erkennung von Leckagen, reduzierte den Wasserverbrauch und senkte die Wartungskosten. Dank der automatisierten Benachrichtigungen konnten die Wartungsteams umgehend reagieren und so größere Schäden verhindern. Der Einsatz dieser Sensoren trug außerdem zur Senkung der Versicherungsprämien und zur Verbesserung der Nachhaltigkeit der Gebäude bei.

Intelligente Detektionssysteme verbessern zwar das Wassermanagement und reduzieren Verluste, ihre Effektivität hängt jedoch von kontinuierlicher Innovation, der Integration in Gebäudesysteme und einfacher Wartung ab. Hersteller müssen sich auf robuste, skalierbare und kosteneffiziente Lösungen konzentrieren, um die wachsende Marktnachfrage optimal zu nutzen. Eine verbesserte Interoperabilität mit anderen Gebäudeautomationssystemen und KI-gestützte Analysen werden die betriebliche Effizienz weiter steigern und Fehlalarme reduzieren.

Marktdynamik von Wassererkennungssensoren im Nahen Osten und Afrika

Treiber

„Verstärkte Bemühungen zur Wassereinsparung und Fokus auf die Sicherheit der Infrastruktur“

Die zunehmende Besorgnis über Wasserknappheit und die Notwendigkeit eines effizienten Wassermanagements treiben die Verbreitung fortschrittlicher Wasserdetektionssensoren voran. Diese Systeme helfen, Lecks zu erkennen, Wasserverluste zu verhindern und Nachhaltigkeitsinitiativen zu unterstützen. Sie spielen zudem eine entscheidende Rolle bei der Minimierung der Umweltbelastung und der Förderung eines verantwortungsvollen Ressourcenmanagements im Gewerbe- und Industriesektor. Weitreichende Aufklärungskampagnen zum Thema Wassersparen fördern die Akzeptanz zusätzlich.

Steigende Investitionen in intelligente Gebäudeinfrastruktur und automatisierte Überwachungssysteme erhöhen die Nachfrage nach vernetzten Wassersensoren, die sich in Gebäudemanagementplattformen integrieren lassen. Diese Integration ermöglicht Echtzeit-Dashboards, Fernwarnungen und vorausschauende Wartung und gewährleistet so die Betriebskontinuität. Unternehmen nutzen zunehmend cloudbasierte Analysen, um den Wasserverbrauch zu optimieren, Betriebskosten zu senken und gleichzeitig gesetzliche Vorgaben zu erfüllen.

Industrie- und Gewerbebetriebe legen zunehmend Wert auf die Prävention von Wasserschäden, um kostspielige Reparaturen, Ausfallzeiten und behördliche Strafen zu vermeiden. Dies beschleunigt den Einsatz intelligenter Detektionstechnologien. Die Möglichkeit, kritische Punkte kontinuierlich zu überwachen und potenzielle Ausfälle vorherzusagen, trägt zur Minimierung von Betriebsrisiken bei. Wassersensoren werden mittlerweile als Bestandteil umfassenderer Facility-Management-Strategien eingesetzt, um Nachhaltigkeit, Sicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Beispielsweise implementierten im Jahr 2023 mehrere Produktionsstätten IoT-fähige Wassersensoren, wodurch wasserbedingte Betriebsstörungen reduziert und die Ressourceneffizienz verbessert wurden. Diese Implementierungen ermöglichten zudem eine vorausschauende Wartungsplanung und verhinderten so kostspielige Notfallreparaturen. Darüber hinaus berichteten Unternehmen von verbesserten betrieblichen KPIs, wie z. B. geringerem Wasserverlust, längerer Anlagenlebensdauer und reduzierten Betriebsausfallzeiten.

Während steigendes Bewusstsein und die zunehmende Verbreitung neuer Technologien das Marktwachstum vorantreiben, bleiben Sensorzuverlässigkeit, Integrationsfähigkeit und Systemskalierbarkeit entscheidend für eine nachhaltige Expansion. Kontinuierliche Verbesserungen der Sensorgenauigkeit, der drahtlosen Konnektivität und der KI-basierten Datenanalyse sind unerlässlich, um die Kapitalrendite zu maximieren. Ein starker Kundendienst und benutzerfreundliche Schnittstellen sind ebenfalls entscheidend für die Aufrechterhaltung hoher Akzeptanzraten.

Zurückhaltung/Herausforderung

„Hohe Kosten und Wartungsaufwand für moderne Wasserdetektionssysteme“

Die hohen Anfangsinvestitionen für moderne Wassersensoren, insbesondere für IoT-fähige oder Echtzeit-Überwachungssysteme, schränken die Verbreitung in kleineren Einrichtungen und Privathaushalten ein. Die Implementierungskosten, einschließlich Installation, Softwarelizenzen und Sensorkalibrierung, können prohibitiv sein. Kleinere Betreiber zögern daher möglicherweise mit der Einführung, bis die Kosten sinken oder integrierte Lösungen erschwinglicher werden.

• Wartungs- und Kalibrierungsanforderungen für hochentwickelte Sensoren können die Betriebskomplexität und -kosten erhöhen und die allgemeine Zugänglichkeit verringern. Sensoren erfordern regelmäßige Tests, Firmware-Updates und mitunter den Austausch von Teilen, um ihre Genauigkeit zu gewährleisten. Der Bedarf an qualifiziertem Personal für die Durchführung dieser Prozesse verursacht zusätzlichen Betriebsaufwand und beeinträchtigt die Akzeptanz in ressourcenbeschränkten Umgebungen.

Integrationsschwierigkeiten mit bestehenden Gebäude- oder Industriemanagementsystemen können die Implementierung verzögern und die betriebliche Effizienz mindern. Kompatibilitätsprobleme mit Altsystemen oder Drittanbieterplattformen können zusätzliche Investitionen in Middleware oder kundenspezifische Integrationen erforderlich machen. Die Gewährleistung nahtloser Interoperabilität bei gleichzeitiger Aufrechterhaltung der Systemsicherheit stellt für viele Betreiber weiterhin eine Herausforderung dar.

Beispielsweise verschoben im Jahr 2023 mehrere kleinere Gewerbebetriebe die Installation von Sensoren aufgrund hoher Geräte- und Integrationskosten, was die Kosten als wesentliches Hindernis verdeutlicht. In einigen Fällen führte die verzögerte Implementierung zu höheren Wasserschäden und verdeutlichte so den Zielkonflikt zwischen Kosten und Risikominderung. Unternehmen betonten den Bedarf an modularen, einfach zu installierenden Lösungen, um diese Herausforderungen zu bewältigen.

Während technologische Innovationen die Fähigkeiten von Sensoren stetig verbessern, sind Kosteneffizienz, einfache Wartung und nahtlose Systemintegration entscheidend, um das volle Marktpotenzial auszuschöpfen. Hersteller, die auf Plug-and-Play-Lösungen, abonnementbasierte Preismodelle und KI-gestützte vorausschauende Wartung setzen, dürften eine schnellere Marktakzeptanz und eine höhere Marktdurchdringung erzielen.

Marktübersicht für Wassererkennungssensoren im Nahen Osten und Afrika

Der Markt ist segmentiert nach Sensortyp, Größe, Gewicht, Gerätebereich, Spannungsbereich, Zweck, Konnektivität und Endverwendung.

• Nach Sensortyp

Basierend auf dem Sensortyp ist der Markt für Wassersensoren im Nahen Osten und in Afrika in folgende Segmente unterteilt: Chlorrestsensoren, pH-Sensoren, TOC-Sensoren, ORP-Sensoren, Leitfähigkeitssensoren und Sonstige. Das Segment der Chlorrestsensoren erzielte 2025 den größten Marktanteil, was auf deren weitverbreitete Anwendung zur Überwachung der Wasserqualität in Industrie- und Trinkwasseranwendungen zurückzuführen ist. Diese Sensoren liefern präzise Echtzeitmessungen des Chlorgehalts und gewährleisten so Wassersicherheit, die Einhaltung gesetzlicher Vorschriften und einen effizienten Betrieb.

Für den Markt für pH-Sensoren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Grund dafür ist ihre entscheidende Rolle bei der Aufrechterhaltung des chemischen Gleichgewichts und der Korrosionsprävention in Wassersystemen. pH-Sensoren werden zunehmend in IoT-fähige Überwachungssysteme integriert und ermöglichen so Echtzeitwarnungen und Fernverwaltung. Dank ihrer kompakten Bauweise und einfachen Installation eignen sie sich für eine Vielzahl industrieller und kommunaler Wasseranwendungen und unterstützen nachhaltige Wassermanagementpraktiken.

• Nach Größe

Der Markt für Wasserdetektionssensoren im Nahen Osten und Afrika ist nach Größe in die Segmente „unter 38 mm“ und „über 38 mm“ unterteilt. Das Segment „unter 38 mm“ erzielte 2025 den größten Marktanteil, was auf die Nachfrage nach kompakten, platzsparenden Sensoren zurückzuführen ist, die sich problemlos in engen Rohrleitungen und geschlossenen Wassersystemen installieren lassen. Kleinere Sensoren werden zunehmend für modulare Installationen und tragbare Detektionsgeräte bevorzugt.

Das Segment „über 38 mm“ wird aufgrund seiner Eignung für industrielle Wassersysteme mit hohem Durchfluss und großtechnische Kläranlagen, wo Langlebigkeit und robuste Leistung gefragt sind, voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Größere Sensoren bieten eine höhere Messstabilität und eine längere Lebensdauer und eignen sich daher ideal für Anwendungen zur kontinuierlichen Überwachung.

• Nach Gewicht

Der Markt für Wassersensoren im Nahen Osten und in Afrika ist gewichtsabhängig in die Segmente „unter 60 g“ und „über 60 g“ unterteilt. Das Segment „unter 60 g“ erzielte 2025 den größten Umsatzanteil, was auf die zunehmende Verbreitung leichter, tragbarer Wassersensoren zurückzuführen ist, die sich durch einfache Handhabung und Installation auszeichnen. Diese Sensoren eignen sich besonders für Feldinspektionen, mobile Wasserqualitätsprüfungen und Fernüberwachung.

Das Segment „Mehr als 60 g“ wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach robusten, industrietauglichen Sensoren, die sich durch hohe Langlebigkeit und Widerstandsfähigkeit gegenüber rauen Betriebsbedingungen auszeichnen. Diese Sensoren finden breite Anwendung in der Abwasserbehandlung und in großtechnischen Aquakulturanlagen, wo Robustheit von entscheidender Bedeutung ist.

• Nach Gerätebereich

Basierend auf der Reichweite der Geräte ist der Markt für Wasserdetektionssensoren im Nahen Osten und in Afrika in die Segmente „Unter 76 m“ und „Über 76 m“ unterteilt. Das Segment „Unter 76 m“ erzielte 2025 den größten Umsatzanteil, was auf seine Eignung für die lokale Wasserüberwachung in Wohngebieten, Industrieanlagen und Kommunen zurückzuführen ist. Sensoren mit kurzer Reichweite ermöglichen die präzise Überwachung kleiner Systeme und reduzieren die Latenz bei der Datenerfassung.

Das Segment „Mehr als 76 Meter“ wird aufgrund seiner Anwendung in großen Verteilungsnetzen und Industrieanlagen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Langstreckensensoren unterstützen die zentrale Überwachung und Integration in SCADA-Systeme und ermöglichen so Echtzeitwarnungen und vorbeugende Wartung in weitläufigen Wassernetzen.

• Nach Spannungsbereich

Basierend auf dem Spannungsbereich ist der Markt für Wasserdetektionssensoren im Nahen Osten und in Afrika in die Segmente „Unter 15 V DC“, „15 V DC bis 25 V DC“ und „Über 25 V DC“ unterteilt. Das Segment „Unter 15 V DC“ erzielte 2025 den größten Marktanteil, was auf den geringen Stromverbrauch und die Kompatibilität mit batteriebetriebenen und tragbaren Wasserdetektionsgeräten zurückzuführen ist. Energieeffiziente Sensoren werden in nachhaltigen Wasserüberwachungssystemen zunehmend bevorzugt.

Das Segment 15 VDC bis 25 VDC wird aufgrund seines ausgewogenen Verhältnisses von Energieeffizienz und Sensorleistung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Diese Sensoren werden häufig in industriellen Anwendungen eingesetzt, in denen ein stabiler Spannungsbetrieb für genaue Messungen unerlässlich ist.

• Mit Absicht

Basierend auf dem Verwendungszweck ist der Markt für Wassersensoren im Nahen Osten und in Afrika in die Segmente „Bestandteile im Wasser (chemische Konzentrationen, Feststoffe)“ und „Surrogatmessung“ unterteilt. Das Segment „Bestandteile im Wasser“ erzielte 2025 den größten Umsatzanteil, bedingt durch steigende regulatorische Anforderungen und den Bedarf an präziser Überwachung von Wasserverunreinigungen. Diese Sensoren ermöglichen die Echtzeit-Erkennung von chemischen Konzentrationen, Feststoffen und Schadstoffen.

Das Segment der Messersatzverfahren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage nach indirekten Überwachungslösungen, die Wasserqualitätsparameter mithilfe von Ersatzindikatoren schätzen. Die Messung mit Ersatzindikatoren ermöglicht eine kostengünstige und schnelle Bewertung von Wassersystemen und reduziert den Bedarf an häufigen Labortests.

• Durch Konnektivität

Der Markt für Wasserdetektionssensoren im Nahen Osten und in Afrika ist nach Verbindungsart in drahtlose und kabelgebundene Systeme unterteilt. Kabelgebundene Sensoren erzielten 2025 den größten Marktanteil, da sie zuverlässig sind, eine stabile Datenübertragung gewährleisten und sich gut in bestehende Wasserüberwachungsnetze integrieren lassen. Sie werden häufig in Industrieanlagen, Kläranlagen und großen kommunalen Systemen eingesetzt.

Im Segment der drahtlosen Technologien wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die zunehmende Verbreitung von IoT-fähigen Wasserüberwachungssystemen. Drahtlose Verbindungen ermöglichen Fernüberwachung, reduzieren die Installationskosten und bieten Flexibilität bei der Nachrüstung bestehender Rohrleitungen und verteilter Wassernetze.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Wassersensoren im Nahen Osten und in Afrika in die Segmente Industrie, Trinkwasser, Grundwasser, Aquakultur, Abwasser und Sonstige unterteilt. Das Industriesegment erzielte 2025 den größten Umsatzanteil, was auf den dringenden Bedarf an Leckageerkennung und Qualitätskontrolle in Produktionsanlagen, der Lebensmittel- und Getränkeindustrie sowie der chemischen Industrie zurückzuführen ist. Industrielle Anwendungen erfordern eine kontinuierliche und präzise Überwachung, um Betriebsverluste zu vermeiden und die Einhaltung von Umweltauflagen zu gewährleisten.

Im Segment Trinkwasser wird aufgrund des zunehmenden Fokus auf öffentliche Gesundheit, Sicherheit und gesetzliche Vorgaben für sicheres Trinkwasser voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Sensoren in Trinkwassersystemen ermöglichen die Echtzeitüberwachung chemischer und mikrobieller Parameter, gewährleisten so die Einhaltung von Qualitätsstandards und reduzieren das Kontaminationsrisiko.

Marktanalyse für Wassererkennungssensoren im Nahen Osten und Afrika

• Die Vereinigten Arabischen Emirate dominierten den Markt für Wasserdetektionssensoren mit dem größten Umsatzanteil im Jahr 2025, was auf den umfangreichen Ausbau der kommerziellen und industriellen Infrastruktur und das wachsende Bewusstsein für Wasserknappheit zurückzuführen ist.

• Betreiber schätzen Echtzeitüberwachung, frühzeitige Leckageerkennung und die Integration in Gebäudemanagementsysteme zur Steigerung der betrieblichen Effizienz sehr.

• Die Akzeptanz wird zudem durch fortschrittliche Sensortechnologien, staatliche Nachhaltigkeitsprogramme und die steigende Nachfrage nach Lösungen für die vorbeugende Instandhaltung unterstützt, wodurch sich Wasserdetektionssensoren als unerlässlich für ein effizientes Wassermanagement erweisen.

Markteinblicke für Wasserdetektionssensoren in Saudi-Arabien

Der Markt für Wasserdetektionssensoren in Saudi-Arabien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die industrielle Expansion, die Modernisierung der Infrastruktur und der zunehmende Fokus auf Wassereinsparung. Unternehmen setzen intelligente Sensoren ein, um Lecks zu erkennen, Wasserverluste zu verhindern und den Betrieb zu optimieren. Die Integration in IoT-Plattformen und staatliche Nachhaltigkeitsprogramme beschleunigt die Verbreitung zusätzlich.

Marktanteil von Wassererkennungssensoren im Nahen Osten und Afrika

Die Branche der Wasserdetektionssensoren im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Veolia Water Technologies (VAE)

- SUEZ Water Technologies & Solutions (VAE)

- Badger Meter, Inc. (VAE)

- Rotronic AG (VAE)

- Sensaphone, Inc. (Saudi-Arabien)

- McCrometer, Inc. (VAE)

- Teledyne Technologies (VAE)

- Danaher Corporation (Südafrika)

- Hach Company (VAE)

- Kamstrup A/S (Saudi-Arabien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.