Middle East And Africa Wearable Devices In Sports Market

Marktgröße in Milliarden USD

CAGR :

%

USD

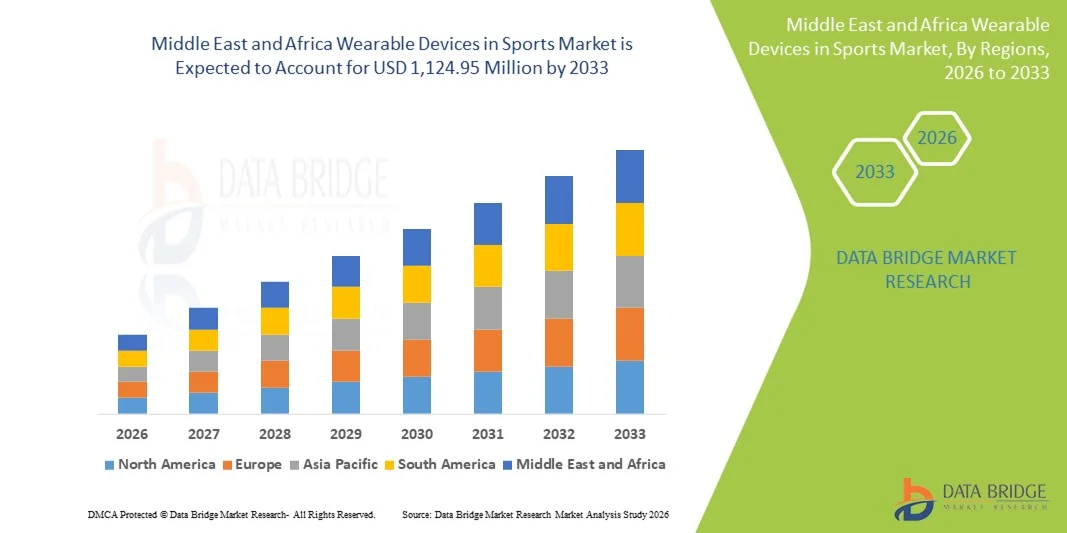

528.63 Million

USD

1,124.95 Million

2025

2033

USD

528.63 Million

USD

1,124.95 Million

2025

2033

| 2026 –2033 | |

| USD 528.63 Million | |

| USD 1,124.95 Million | |

| % | |

|

Marktsegmentierung für tragbare Sportgeräte im Nahen Osten und Afrika nach Komponenten (Hardware und Software), Produkttyp (Schrittzähler, Fitness- und Herzfrequenzmesser, Smart Fabrics, Smart-Kameras, Schussverfolgung und Sonstiges), Trageort (Stirnband, Handgerät, Arm- und Handgelenksgerät, Clip, Schuhsensor und Sonstiges), Anwendung (Schrittzähler, Kalorienverbrauch, Herzfrequenzmessung, Schlafüberwachung und Sonstiges), Endnutzer (Sportzentren, Fitnessstudios, häusliche Pflege und Sonstiges), Vertriebskanal (Einzelhandel, Verbrauchermarkt/Supermarkt, Markengeschäft und Online-Vertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für tragbare Sportgeräte im Nahen Osten und Afrika

- Der Markt für tragbare Sportgeräte im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 528,63 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.124,95 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Wearable-Technologien zur Erfassung sportlicher Leistungen, Herzfrequenz und Aktivitätsüberwachung sowie durch die Integration von IoT- und Bluetooth-Technologien in Sport-Wearables sowohl bei Einzelverbrauchern als auch in Sportzentren angetrieben, was die zunehmende Digitalisierung von Fitness- und Sportaktivitäten in der Region widerspiegelt.

- Darüber hinaus führen das wachsende Gesundheits- und Fitnessbewusstsein, die zunehmende Verbreitung sportlicher Aktivitäten und die steigende Nachfrage nach datengestützten Analyselösungen zur Optimierung von Training und Leistung dazu, dass sich tragbare Geräte als unverzichtbare Werkzeuge für Athleten, Trainer und Fitnessbegeisterte etablieren. Dies beschleunigt die Verbreitung intelligenter Sport-Wearables und kurbelt das Branchenwachstum im Nahen Osten und in Afrika erheblich an.

Marktanalyse für tragbare Sportgeräte im Nahen Osten und Afrika

- Tragbare Geräte im Sport, darunter Smartwatches, Fitness-Tracker und sensorgestützte Kleidung, werden aufgrund ihrer Benutzerfreundlichkeit, der Echtzeit-Datenerfassung und der Integration mit mobilen und Cloud-basierten Plattformen immer wichtiger für die Leistungsüberwachung, die Erfassung von Gesundheitsdaten und die Steigerung der Trainingseffizienz von Athleten, Trainern und Fitnessbegeisterten im Profi- und Freizeitbereich.

- Die steigende Nachfrage nach tragbaren Sportgeräten wird vor allem durch das wachsende Gesundheits- und Fitnessbewusstsein, die zunehmende Beliebtheit von Sport und Outdoor-Aktivitäten sowie die steigende Vorliebe für personalisierte, datengestützte Erkenntnisse zur Optimierung der sportlichen Leistung und des allgemeinen Wohlbefindens angetrieben.

- Die Vereinigten Arabischen Emirate dominierten 2025 den Markt für tragbare Sportgeräte im Nahen Osten und Afrika mit einem Marktanteil von 22,3 %. Dies ist auf hohe verfügbare Einkommen, die rasche Verbreitung intelligenter Fitnesstechnologien und eine starke Präsenz technikaffiner Konsumenten zurückzuführen.

- Ägypten dürfte im Prognosezeitraum aufgrund zunehmender Urbanisierung, steigender verfügbarer Einkommen und wachsendem Bewusstsein für vernetzte Fitnesslösungen der am schnellsten wachsende Markt sein.

- Das Segment Fitness- und Herzfrequenzmonitore dominierte den Markt mit einem Anteil von 41,5 % im Jahr 2025. Dies ist auf seine essenzielle Funktionalität bei der Erfassung von Gesundheitsdaten, der Optimierung der Trainingsleistung und die wachsende Nachfrage der Verbraucher nach präzisen, tragbaren Echtzeit-Geräten zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für tragbare Geräte im Sportbereich im Nahen Osten und Afrika

|

Attribute |

Wearables im Sport: Wichtigste Markteinblicke im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für tragbare Sportgeräte im Nahen Osten und Afrika

Fortschrittliches Fitness-Tracking durch KI- und Sensorintegration

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für tragbare Sportgeräte im Nahen Osten und in Afrika ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Sensortechnologien in Fitness- und Herzfrequenzmonitore. Dies ermöglicht eine präzisere Aktivitätsverfolgung, Gesundheitsüberwachung und personalisierte Trainingsempfehlungen.

- Die Garmin Forerunner-Serie beispielsweise integriert KI-basierte Analysen und Multisensor-Tracking, um Echtzeit-Daten zu Herzfrequenz, Kalorienverbrauch und Laufeffizienz für Profi- und Amateursportler bereitzustellen.

- Die Integration von KI in Wearables ermöglicht Funktionen wie das Erlernen von Trainingsmustern, um optimierte Workouts vorzuschlagen und intelligente Warnmeldungen bei unregelmäßigem Herzschlag oder Erholungsbedarf auszugeben. Beispielsweise nutzt der Fitbit Sense KI-Algorithmen, um Anomalien im Herzschlag und Stresslevel zu erkennen.

- Die nahtlose Integration von Wearables mit mobilen Apps und Cloud-Plattformen ermöglicht die zentrale Überwachung verschiedener Fitnessdaten und erlaubt es Nutzern, Schlaf-, Flüssigkeits- und Leistungsdaten zusammen mit ihren Trainingsroutinen in einer einzigen Benutzeroberfläche zu erfassen.

- Dieser Trend hin zu intelligenten, vernetzten und datengesteuerten Wearables verändert die Erwartungen der Nutzer an Sport- und Fitness-Tracking. Unternehmen wie Polar und Huawei entwickeln daher KI-gestützte Wearables mit Echtzeit-Feedback, automatisierten Trainingsvorschlägen und Multisport-Kompatibilität.

- Die Nachfrage nach tragbaren Geräten mit KI- und sensorgestützten Funktionen wächst rasant – sowohl bei Privatkunden als auch in Sporteinrichtungen –, da Nutzer zunehmend Wert auf präzise Leistungsdaten und ein ganzheitliches Fitnessmanagement legen.

- Wearables integrieren zunehmend Multisport-Modi und Umweltsensoren wie GPS, Temperatur- und Höhenmesser und erweitern so ihre Einsatzmöglichkeiten für Outdoor-Aktivitäten und Profisport. Suunto-Uhren beispielsweise kombinieren GPS, Herzfrequenz- und Barometersensoren, um umfassende Einblicke in die Aktivität zu liefern.

Marktdynamik tragbarer Geräte im Sportbereich im Nahen Osten und Afrika

Treiber

Steigendes Gesundheitsbewusstsein und zunehmende Sportbeteiligung

- Das zunehmende Gesundheits- und Fitnessbewusstsein der Verbraucher, gepaart mit der wachsenden Teilnahme an organisierten Sport- und Freizeitaktivitäten, ist ein wesentlicher Treiber für die gestiegene Nachfrage nach tragbaren Sportgeräten.

- Beispielsweise startete Garmin Middle East im März 2025 eine KI-gestützte Sport-Tracking-Kampagne, die sich an Läufer und Fitnessbegeisterte in den Vereinigten Arabischen Emiraten und Saudi-Arabien richtete, um das personalisierte Training zu verbessern.

- Da Verbraucher bestrebt sind, ihre Leistung zu optimieren und Gesundheitsdaten wie Herzfrequenz, Kalorienverbrauch und Schlafqualität zu überwachen, bieten Wearables überzeugende Vorteile gegenüber herkömmlichen Überwachungsmethoden.

- Darüber hinaus macht die zunehmende Verbreitung vernetzter Fitness-Ökosysteme, darunter Fitnessstudios, Sportakademien und digitale Coaching-Plattformen, tragbare Geräte zu einem unverzichtbaren Werkzeug für die Leistungsüberwachung und Verletzungsprävention.

- Der Komfort von Echtzeit-Feedback, Aktivitätsverfolgung und Integration mit mobilen Anwendungen sowie die zunehmende Erschwinglichkeit von Einsteigergeräten sind Schlüsselfaktoren für die wachsende Akzeptanz sowohl bei Profisportlern als auch bei Freizeitsportlern.

- Staatliche Initiativen zur Förderung von Gesundheit und Sport in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien kurbeln das Marktwachstum an, indem sie strukturierte Fitnessprogramme und Anreize für die Nutzung von Wearables schaffen. So fördert beispielsweise der saudische Sportverband „Sport für alle“ den Einsatz von Smart Wearables in kommunalen Fitnessprogrammen.

- Zunehmende betriebliche Gesundheitsprogramme tragen ebenfalls zur Akzeptanz bei, da Unternehmen ihren Mitarbeitern tragbare Geräte zur Verfügung stellen, um körperliche Aktivität zu erfassen, Gesundheitsrisiken zu reduzieren und die Produktivität zu steigern. Beispielsweise haben multinationale Unternehmen in Dubai und Johannesburg die tragbare Überwachung in ihre betrieblichen Gesundheitsprogramme integriert.

Zurückhaltung/Herausforderung

Hohe Kosten und Bedenken hinsichtlich der Sensorgenauigkeit

- Die vergleichsweise hohen Kosten fortschrittlicher tragbarer Sportgeräte im Vergleich zu einfachen Fitnessgeräten, insbesondere solcher mit KI- oder Multisensorfunktionen, können die Akzeptanz bei preissensiblen Verbrauchern in der Region einschränken.

- Beispielsweise können einige Premium-Geräte von Polar oder Garmin deutlich teurer sein als herkömmliche Fitness-Tracker, was für Gelegenheitsnutzer oder aufstrebende Märkte wie Kenia und Nigeria ein Hindernis darstellen kann.

- Bedenken hinsichtlich der Genauigkeit der Sensoren und der Zuverlässigkeit der Daten, insbesondere bei der Herzfrequenzmessung während hochintensiver Übungen, können das Vertrauen der Verbraucher beeinträchtigen und zu weniger Wiederkäufen führen.

- Mittelklassegeräte wie das Xiaomi Mi Band bieten zwar erschwingliche Optionen, doch mangelt es ihnen möglicherweise an fortschrittlichen Funktionen oder präzisen Daten, was ihre Attraktivität für ambitionierte Sportler und fitnessorientierte Verbraucher einschränkt.

- Die Bewältigung dieser Herausforderungen durch erschwingliche und dennoch präzise Geräte, die Aufklärung der Verbraucher über die Dateninterpretation und ein gesteigertes Bewusstsein für die Vorteile sensorgestützter Wearables wird entscheidend für ein nachhaltiges Marktwachstum im Nahen Osten und in Afrika sein.

- Begrenzter lokaler Support, Kundendienst und Garantieumfang in einigen Ländern können das Vertrauen der Verbraucher in die Nutzung hochwertiger Wearables beeinträchtigen. Beispielsweise kann es in kleineren Märkten wie Kenia oder Ägypten zu Verzögerungen bei der Gerätereparatur oder Software-Updates kommen.

- Bedenken hinsichtlich des Datenschutzes bei der Erfassung sensibler Gesundheits- und biometrischer Daten durch Wearables können die Akzeptanz ebenfalls hemmen, da Verbraucher weiterhin vorsichtig sind, wie ihre Daten gespeichert und verwendet werden. Beispielsweise zögern einige Nutzer, Herzfrequenz- und Aktivitätsdaten mit Cloud-basierten Apps zu teilen, da sie Sicherheitsrisiken befürchten.

Marktübersicht für tragbare Sportgeräte im Nahen Osten und Afrika

Der Markt ist segmentiert nach Komponente, Produkttyp, Standort, Anwendung, Endnutzer und Vertriebskanal.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Hardware und Software unterteilt. Das Hardware-Segment dominierte den Markt mit dem größten Anteil im Jahr 2025. Dies ist auf die entscheidende Rolle von Sensoren, Prozessoren und Batteriesystemen für präzises Fitness-Tracking und zuverlässige Geräteperformance zurückzuführen. Verbraucher in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika legen Wert auf hochwertige Hardware für Langlebigkeit und präzise Datenerfassung, insbesondere bei der Herzfrequenzmessung und Multisport-Anwendungen. Das Segment profitiert zudem von technologischen Fortschritten bei leichten, ergonomischen Designs und wasserdichten Materialien, die den Tragekomfort und die Vielseitigkeit der Geräte erhöhen. Ein starker Markenruf und die Integration in globale Standards für Sportüberwachung stärken die Dominanz der Hardware zusätzlich. Hardwaregetriebene Innovationen wie GPS, Beschleunigungsmesser und optische Sensoren machen Wearables sowohl für Profi- als auch für Freizeitsportler geeignet. Darüber hinaus sichert die zunehmende Nutzung von Wearables in Sportzentren und Fitnessakademien eine anhaltende Nachfrage nach hardwareintensiven Geräten.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Nutzung von KI-Analysen, cloudbasiertem Fitness-Tracking und der Integration mobiler Apps. Software ermöglicht personalisierte Einblicke, virtuelles Coaching und die Analyse von Leistungstrends, die sowohl von Einzelnutzern als auch von Sportorganisationen immer mehr geschätzt werden. Apps, die sich mit Hardwaregeräten zur Herzfrequenz-, Kalorien- und Schlafüberwachung synchronisieren, fördern die kontinuierliche Nutzung und generieren wiederkehrende Einnahmen durch Abonnements. Software-Updates verbessern zudem die Gerätefunktionalität und machen ältere Hardware mit neuen Funktionen kompatibel. Gamification und Community-basierte Fitness-Challenges, die durch Software ermöglicht werden, erfreuen sich in Ländern wie Ägypten und Kenia wachsender Beliebtheit. Das Wachstum des Softwaresegments wird zusätzlich durch die Expansion von Online-Fitnessplattformen und virtuellen Trainingsdiensten in der Region unterstützt.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Schrittzähler, Fitness- und Herzfrequenzmesser, Smart-Textilien, Smart-Kameras, Schusstracker und Sonstiges unterteilt. Das Segment der Fitness- und Herzfrequenzmesser dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025. Grund dafür ist die Kernfunktionalität dieser Geräte, wichtige Gesundheitsdaten wie Herzfrequenz, Kalorienverbrauch und Trainingsintensität zu erfassen. Nutzer in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika verlassen sich auf diese Geräte zur Echtzeitüberwachung bei beruflichen und Freizeitaktivitäten. Das Segment profitiert von kontinuierlichen Innovationen wie Multisport-Tracking-Modi, KI-basierter Analytik und Smartphone-Konnektivität. Steigendes Gesundheitsbewusstsein und zunehmende Sportbeteiligung verstärken die Nachfrage nach präzisen Überwachungsgeräten. Das Segment genießt zudem eine starke Markentreue, da Verbraucher bereit sind, in vertrauenswürdige Geräte wie Garmin, Polar und Fitbit zu investieren. Betriebliche Gesundheitsprogramme und die Integration in Fitnessstudios festigen die Marktführerschaft zusätzlich.

Das Segment der intelligenten Textilien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung von Kleidung mit integrierten Sensoren, die eine kontinuierliche biometrische Überwachung ohne mobile Geräte ermöglicht. Sportler und Fitnessbegeisterte bevorzugen immer häufiger smarte Kleidung für die Echtzeit-Herzfrequenzmessung, Haltungsanalyse und Bewegungserkennung. Dieses Wachstum wird durch Fortschritte bei leitfähigen Fasern, waschbaren Sensoren und KI-gestützter Analytik in Textilien unterstützt. Intelligente Textilien lassen sich zudem nahtlos in Apps integrieren und liefern so Einblicke in Leistung, Regeneration und Trainingsoptimierung. Die Marktexpansion in professionellen Sportakademien und Premium-Fitnessstudios treibt die Akzeptanz in den Vereinigten Arabischen Emiraten und Südafrika voran. Das Interesse der Verbraucher an der Kombination von tragbarer Mode und Technologie, insbesondere bei jüngeren Zielgruppen, beschleunigt das Wachstum dieses Segments zusätzlich.

- Nach Standort

Basierend auf der Trageweise ist der Markt in Stirnbänder, Handgeräte, Arm- und Handgelenks-Tracker, Clips, Schuhsensoren und Sonstiges unterteilt. Das Segment Arm- und Handgelenks-Tracker dominierte den Markt im Jahr 2025 aufgrund der großen Beliebtheit von Fitness-Trackern und Smartwatches für das Handgelenk. Geräte, die am Arm oder Handgelenk getragen werden, bieten Komfort, kontinuierliche Herzfrequenzmessung und einfache Integration mit mobilen Apps. Fitnessstudios und Privatnutzer in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika bevorzugen Wearables für das Handgelenk zur Erfassung von Schritten, Herzfrequenz, Schlaf und verschiedenen Sportarten. Ergonomisches Design, leichte Materialien und lange Akkulaufzeiten machen sie ideal für den täglichen Gebrauch. Markenkampagnen, die den Komfort am Handgelenk hervorheben, fördern die Verbraucherpräferenz zusätzlich. Die Kompatibilität mit iOS- und Android-Plattformen stärkt zudem die Marktführerschaft von Arm- und Handgelenks-Trackern.

Das Segment der Schuhsensoren wird aufgrund seiner spezialisierten Anwendung im Leistungstracking für Laufen, Fußball und andere Sportarten, die detaillierte Analysen der Fußarbeit erfordern, voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Schuhsensoren liefern präzise Messwerte zu Schrittlänge, Bodenkontaktzeit und Bewegungsmustern. Die zunehmende Nutzung in professionellen Sportakademien und modernen Trainingszentren in den Vereinigten Arabischen Emiraten und Südafrika treibt die Nachfrage an. Die Integration mit Apps für Echtzeit-Coaching und Verletzungsprävention steigert die Attraktivität zusätzlich. Das Segment zieht auch Fitnessbegeisterte an, die hochpräzise Messwerte jenseits von Herzfrequenz und Schrittzahl suchen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Schrittzähler, Kalorienverbrauch, Herzfrequenzmessung, Schlafüberwachung und weitere Kategorien unterteilt. Das Segment Herzfrequenzmessung dominierte den Markt im Jahr 2025, da Nutzer zunehmend Wert auf Herz-Kreislauf-Gesundheit, die Steuerung der Trainingsintensität und Echtzeit-Feedback legen. Fitnessbegeisterte, Sportler und Heimanwender in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika setzen auf Herzfrequenzmessung für ein sicheres und effektives Training. Das Segment profitiert von präzisen optischen und sensorbasierten Messtechnologien, der Integration mit mobilen Apps und KI-gestützten Leistungsempfehlungen. Betriebliche Gesundheitsinitiativen und Fitnessstudio-Mitgliedschaften fördern ebenfalls die Nutzung von Herzfrequenzmessgeräten. Die Verfügbarkeit von Multisport-Modi erhöht den Nutzen der Geräte zusätzlich. Kontinuierliche Innovationen in Bezug auf Genauigkeit und Akkulaufzeit von Wearables festigen die Marktführerschaft.

Der Markt für Schlafüberwachung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein für die Bedeutung von Schlaf für Regeneration und allgemeine Gesundheit. Wearables, die Schlafmuster, -dauer und -qualität überwachen können, gewinnen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika zunehmend an Beliebtheit. Die Integration mit Apps, die Anpassungen des Lebensstils oder der Aktivitäten vorschlagen, steigert die Nutzerbindung. Auch Fitnessbegeisterte und Profisportler nutzen Schlafüberwachungsgeräte zur Optimierung ihrer Regeneration. Partnerschaften mit Wellnessprogrammen und Krankenhäusern fördern die Marktdurchdringung zusätzlich. Technologische Fortschritte bei der Sensorempfindlichkeit und dem Tragekomfort tragen zu einer beschleunigten Akzeptanz bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Sportzentren, Fitnessstudios, häusliche Pflegeeinrichtungen und Sonstige unterteilt. Das Segment der Fitnessstudios dominierte den Markt im Jahr 2025, angetrieben durch den Bedarf an personalisierten Trainingsinformationen, Leistungsverfolgung und Nutzungsanalysen für Mitglieder. Fitnessstudios in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika integrieren Wearables in strukturierte Trainingsprogramme für Freizeit- und Profikunden. Wearables helfen Trainern, Herzfrequenz, Kalorienverbrauch und Aktivitätsintensität zu überwachen und so die Servicequalität zu verbessern. Auch Firmenfitnessstudios setzen die Geräte ein, um die Leistung ihrer Mitglieder zu fördern. Partnerschaften mit Wearable-Herstellern stärken die Marktführerschaft zusätzlich. Die Kompatibilität mit mehreren Nutzern und die Robustheit der Geräte machen die Einführung in Fitnessstudios praktisch und profitabel.

Das Segment „Homecare Settings“ wird aufgrund der zunehmenden Nutzung von Wearables zur Selbstüberwachung von Gesundheit, Fitness und Regeneration zu Hause voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Verbraucher in den Vereinigten Arabischen Emiraten, Ägypten und Nigeria nutzen vermehrt Geräte für personalisiertes Coaching, Gesundheits-Tracking und die Integration in virtuelle Fitnessplattformen. Die COVID-19-Pandemie hat die Verbreitung von Fitnesslösungen für zu Hause beschleunigt. KI-gestützte Erkenntnisse und Fernüberwachungsfunktionen fördern die Nutzung zusätzlich. Steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Wellness-Technologien treiben das Wachstum weiter an. Das Segment profitiert zudem von der zunehmenden Verfügbarkeit erschwinglicher Wearables für den Heimgebrauch.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in unabhängige Einzelhändler, Hyper-/Supermärkte, Markengeschäfte und Online-Vertriebskanäle unterteilt. Der Online-Vertriebskanal dominierte den Markt im Jahr 2025. Gründe hierfür waren der bequeme Direktkauf, die große Produktauswahl sowie die Verfügbarkeit detaillierter Spezifikationen und Bewertungen. Verbraucher in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika bevorzugen Online-Plattformen aufgrund des Preisvergleichs, der Verfügbarkeit neuester Modelle und der Möglichkeit der Lieferung nach Hause. E-Commerce-Aktionen, Abonnementpakete und App-basierte Dienste fördern die Nutzung zusätzlich. Online-Kanäle bieten außerdem Zugang zu Nischenprodukten wie intelligenten Textilien oder fortschrittlichen Multisensor-Wearables. Partnerschaften zwischen Herstellern und E-Commerce-Plattformen stärken die Dominanz des Online-Handels. Die zunehmende Verbreitung von Smartphones und die steigende digitale Kompetenz fördern diesen Vertriebskanal.

Das Segment der Markenstores wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die gesteigerte Markenpräsenz, interaktive Produktvorführungen und der gezielte Support für Premium-Wearables. Flagship-Stores in den VAE und Südafrika ermöglichen es Kunden, Produkte zu erleben, Smart Fabrics anzuprobieren und sich individuell beraten zu lassen. Markenstores stärken zudem das Kundenvertrauen in hochwertige Produkte und bieten Garantie- und Serviceleistungen. Marketingkampagnen, Treueprogramme und Kombiangebote beschleunigen die Akzeptanz zusätzlich. Steigende verfügbare Einkommen und der Trend zu Premiumprodukten tragen ebenfalls zum Wachstum bei. Markenstores informieren Kunden außerdem über Gerätefunktionen und die Integration von Apps.

Regionale Marktanalyse für tragbare Sportgeräte im Nahen Osten und Afrika

- Die Vereinigten Arabischen Emirate dominierten 2025 den Markt für tragbare Sportgeräte im Nahen Osten und Afrika mit einem Marktanteil von 22,3 %. Dies ist auf hohe verfügbare Einkommen, die rasche Verbreitung intelligenter Fitnesstechnologien und eine starke Präsenz technikaffiner Konsumenten zurückzuführen.

- Verbraucher in den VAE legen großen Wert auf Komfort, präzise Herzfrequenz- und Kalorienmessung, KI-basierte Trainingsempfehlungen und die nahtlose Integration von Wearables mit mobilen Apps und Cloud-Plattformen, wodurch sowohl das Fitnesserlebnis zu Hause als auch im Fitnessstudio verbessert wird.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, eine gut ausgebaute Fitnessinfrastruktur und das Vorhandensein von Premium-Fitnessstudios und Sportakademien begünstigt, wodurch tragbare Geräte sowohl für Einzelnutzer als auch für organisierte Fitnessprogramme zu einer bevorzugten Lösung werden.

Einblick in den Markt für tragbare Sportgeräte in den VAE

Der Markt für tragbare Sportgeräte in den VAE erzielte 2025 mit 22,3 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die rasante Verbreitung intelligenter Fitnessgeräte und eine technikaffine Bevölkerung, die digitale Gesundheitslösungen nutzt. Verbraucher legen zunehmend Wert auf Leistungsmessung, Herzfrequenzüberwachung und KI-basierte Trainingsanalysen. Der wachsende Trend zu Heim-Fitnessstudios, professionellen Fitnesszentren und betrieblichen Gesundheitsprogrammen beflügelt das Marktwachstum zusätzlich. Die Integration mit mobilen Apps, Cloud-Plattformen und Wearable-Ökosystemen erhöht Komfort und Nutzerbindung. Premium-Fitnessstudios und Sportakademien bieten Zugang zu fortschrittlichen Wearables und fördern so deren Akzeptanz. Steigende verfügbare Einkommen und staatliche Initiativen zur Förderung von Gesundheit und Fitness tragen außerdem zu einem nachhaltigen Marktwachstum bei.

Einblick in den saudi-arabischen Markt für tragbare Sportgeräte

Der Markt für tragbare Sportgeräte in Saudi-Arabien wird 2025 voraussichtlich 18,7 % des regionalen Umsatzes ausmachen. Treiber dieses Wachstums sind staatliche Programme zur Förderung von Sport und Gesundheitsbewusstsein. Verbraucher investieren zunehmend in smarte Wearables zur Herzfrequenzmessung, Schrittzählung und KI-gestützten Fitnessanalyse. Die Beliebtheit von Fitnessstudios, Sportakademien und Freizeiteinrichtungen trägt zur Akzeptanz bei – sowohl bei Profis als auch bei Freizeitsportlern. Die Integration mit mobilen Apps, Echtzeit-Coaching und Multisport-Tracking steigern die Attraktivität der Wearables zusätzlich. Die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Technologiekompetenz fördern das Marktwachstum weiter. Sowohl private als auch institutionelle Käufer tragen zu einem stetigen Umsatzwachstum bei.

Einblick in den südafrikanischen Markt für tragbare Sportgeräte

Südafrika erreichte 2025 einen Umsatzanteil von 16,4 %, angetrieben durch das wachsende Bewusstsein für vernetzte Fitnesslösungen und die steigende Gesundheitsorientierung. Verbraucher nutzen Wearables zunehmend zur Überwachung von Herzfrequenz, Kalorienverbrauch, Schlafmuster und Aktivitätsintensität. Betriebliche Gesundheitsprogramme, Fitnessstudios und das Training zu Hause treiben die Nachfrage an. Fortschrittliche Funktionen wie GPS-Tracking, KI-gestütztes Coaching und Smartphone-Integration fördern die Nutzerbindung. Die zunehmende Verbreitung von Online-Vertriebskanälen und die verbesserte Verfügbarkeit im Einzelhandel unterstützen das Wachstum zusätzlich. Die Präsenz professioneller Sportakademien und urbaner Fitnesszentren stärkt die Marktexpansion.

Einblick in den ägyptischen Markt für tragbare Sportgeräte

Ägypten ist 2025 der am schnellsten wachsende Markt im Nahen Osten und in Afrika, und ab 2026 wird ein beschleunigtes Wachstum prognostiziert. Bevölkerungswachstum in Städten, steigendes Gesundheitsbewusstsein und die zunehmende Nutzung von Wearables für Heimfitness und Freizeitsport treiben die Nachfrage an. Verbraucher verlassen sich immer häufiger auf Wearables zur Herzfrequenzmessung, Kalorienverfolgung und für KI-gestützte Trainingsempfehlungen. Die Integration mit mobilen Apps und Cloud-Plattformen ermöglicht personalisierte Einblicke, virtuelles Coaching und spielerische Fitnesserlebnisse. Erschwingliche Einsteigergeräte und die wachsende Verfügbarkeit im E-Commerce fördern die breitere Akzeptanz. Partnerschaften mit Fitnessstudios und kommunale Gesundheitsprogramme tragen zusätzlich zur Marktexpansion bei.

Marktanteile tragbarer Sportgeräte im Nahen Osten und Afrika

Der Markt für tragbare Sportgeräte im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- WHOOP, Inc. (USA)

- Oura Health Oy (Finnland)

- Garmin Ltd. (USA)

- Fitbit, Inc. (USA)

- Coros Wearables (USA)

- Apple Inc. (USA)

- Polar Electro Oy (Finnland)

- Suunto Oy (Finnland)

- Samsung Electronics Co., Ltd. (Südkorea)

- Fitbit International Ltd. (Irland)

- Under Armour, Inc. (USA)

- Nike, Inc. (USA)

- Adidas AG (Deutschland)

- Xiaomi Corporation (China)

- Google LLC (USA)

- Huawei Technologies Co., Ltd. (China)

- Oppo (China)

- Sony Corporation (Japan)

- Xsensio AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem Markt für tragbare Sportgeräte im Nahen Osten und in Afrika?

- Im November 2025 brachte Huawei in Kenia ein neues Wearable auf den Markt, das sich an Gesundheits- und Fitnessbegeisterte richtet. Die Veranstaltung in Nairobi präsentierte die Huawei Watch GT6 mit fortschrittlichen Funktionen, die speziell für intensive Sportarten wie Schwimmen, Radfahren und Laufen entwickelt wurden. Dazu gehören unter anderem Herzfrequenzanalyse und Indikatoren für das emotionale Wohlbefinden. Die Markteinführung unterstreicht die steigende Nachfrage nach Smart Wearables in Ostafrika, da Verbraucher zunehmend auf Technologie setzen, um einen aktiven und gesundheitsbewussten Lebensstil zu pflegen.

- Im Februar 2025 gab die Wearable-Technology-Marke Black eine strategische Partnerschaft mit dem ugandischen Rugby-Club Stanbic Black Pirates bekannt. Ziel der Partnerschaft ist die Integration fortschrittlicher Wearables in das Mannschaftstraining und die Fanbindung. Die Zusammenarbeit nutzt Blacks Technologieprodukte für Echtzeit-Leistungsanalysen und zielt darauf ab, sowohl die Spieleranalysen als auch das Fanerlebnis durch interaktive Initiativen zu verbessern.

- Im Januar 2025 kündigte Arab Health, die größte Gesundheitsmesse im Nahen Osten, an, auf ihrem Jahreskongress in Dubai tragbare Gesundheits- und Fitnessgeräte vorzustellen. Die Veranstaltung hob die zunehmende Nutzung von Wearables für Sport-, Gesundheits- und Wellness-Tracking hervor und wies auf die wachsende Nachfrage nach Geräten in der gesamten Region Naher Osten und Afrika hin, die Vitaldaten und körperliche Aktivitätsdaten in Echtzeit erfassen.

- Im Oktober 2023 brachte Huawei in den Vereinigten Arabischen Emiraten und dem gesamten Markt des Nahen Ostens und Afrikas eine neue Reihe von Smart Wearables (darunter gesundheitsorientierte Smartwatches und Audiogeräte) auf den Markt. Der Fokus lag dabei auf Fitness- und Gesundheitsfunktionen, die das Engagement der Verbraucher im Bereich Sport- und Wellness-Monitoring steigern sollen und die branchenweite Entwicklung hin zu vernetzter Fitnesstechnologie in der Region widerspiegeln.

- Im Mai 2023 brachte das ägyptische Technologie-Startup CardoO seine erste IoT-fähige Smartwatch auf den Markt und markierte damit einen wichtigen lokalen Einstieg in den Markt für tragbare Sport- und Fitnessgeräte im Nahen Osten und in Afrika. Die stylische Smartwatch kombiniert Gesundheits- und Aktivitäts-Tracking mit intelligenter Konnektivität und ist auf die unterschiedlichen Bedürfnisse der Verbraucher zugeschnitten. Sie stellt einen bedeutenden Schritt für die regionale Konsumtechnologie im Bereich Wearables dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.