Middle East And Africa Whole Exome Sequencing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.70 Billion

USD

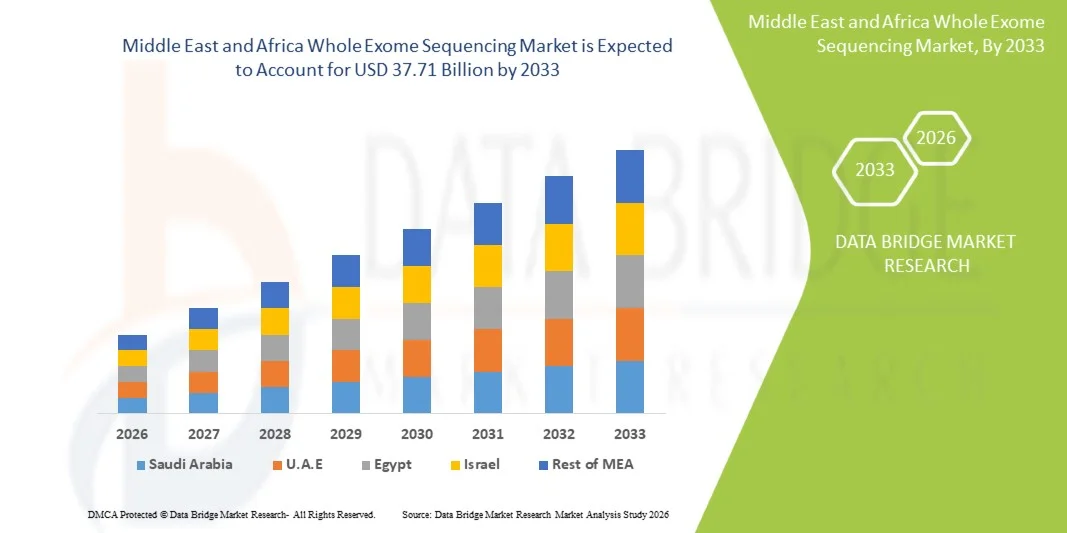

37.71 Billion

2025

2033

USD

14.70 Billion

USD

37.71 Billion

2025

2033

| 2026 –2033 | |

| USD 14.70 Billion | |

| USD 37.71 Billion | |

| % | |

|

Naher Osten und Afrika Ganze Ausscheidung Marktsegmentierung, Von Komponente (Second-Generation Sequencing und Third-Generation Sequencing), Produkt und Service (Systeme, Kits und Services), Anwendung (Drug Discovery and Development, Agriculture & Animal Research, Diagnostics, Personalized Medicine, and Others), End User (Pharmaceutical & Biotechnology Companies, Academic & Research Institute, Vertrieb,

Mittlerer Osten und Afrika Ganze AuslöschungMarktübersicht

Der Nahe Osten und Afrika Der gesamte Markt für Sequencing wurde auf14,70 Milliarden USD in 2025und wird zu erreichen37,71 Milliarden USD bis 2033, in einemCAGR von 12,50% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch steigende Nachfrage nach Präzisionsmedizin und fortgeschrittener genomischer Diagnostik, schnelle Fortschritte in der Folgetechnologie der nächsten Generation (NGS) und erweitert Anwendungen in der Onkologie, seltene Krankheitsdiagnose, reproduktive Gesundheit und personalisierte Medizin.

Die zunehmende Prävalenz von genetischen Störungen und Krebs weltweit, kombiniert mit der wachsenden Annahme von genomischen Tests in klinischen und Forschungseinstellungen, ist zwingend Krankenhäuser, diagnostische Labore, Pharmaunternehmen und Forschungsinstitute, um fortgeschrittene ganze exome Sequenzierungstechnologien zu übernehmen. Hochdurchsatz- und AI-integrierte Sequenzierungsplattformen ersetzen zunehmend konventionelle genetische Testmethoden in vielen Gesundheitsumgebungen und bieten eine kostengünstige, genaue und umfassende Analyse von Protein-Coding-Regionen zur Erkennung von Krankheiten, Biomarker-Erkennung und therapeutische Entscheidungsfindung.

Trends und Einblicke

- Saudi-Arabien dominierte den Nahen und Mittleren Osten und Afrika Ganze Sequencing-Markt mit dem größten Umsatzanteil von 34,58% im Jahr 2025, unterstützt durch die Ausweitung der genomischen Forschungsinfrastruktur, steigende staatliche Investitionen in Präzisionsmedizin-Initiativen und die zunehmende Übernahme der Next-Generation Sequenzierung (NGS) Technologien in Krankenhäusern, akademischen Forschungsinstituten und Biotechnologie-Unternehmen. Die Region profitiert auch von wachsender Prävalenz von Krebs und seltenen genetischen Störungen, steigender Nachfrage nach personalisierter Medizin und zunehmender Integration von AI-basierten genomischen Analytik in klinischen Diagnostik- und Medikamentenentdeckungsanwendungen. Darüber hinaus stärken die staatlich geführten Gesundheitswesen-Transformationsprogramme und wachsende Investitionen in fortgeschrittene molekulare Diagnostik die führende Position Saudi-Arabiens auf dem regionalen Markt.

- Das Segment Sequenzierung der zweiten Generation dominierte den Markt mit einem Anteil von 68,42% im Jahr 2025 aufgrund seiner weit verbreiteten Annahme über klinische Diagnostik, akademische Forschung und pharmazeutische Anwendungen.

- A.E. wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 8,4% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Investitionen in die Genomik- und Biotechnologie-Forschung und die zunehmende Einführung von Präzisionsmedizin-Technologien in Krankenhäusern, Spezialkliniken und diagnostischen Labors betrieben wird. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Prävalenz von erbten und chronischen Erkrankungen und eine starke staatliche Unterstützung für genomische Medizin-Initiativen beschleunigen das Marktwachstum in den USA weiter. Darüber hinaus unterstützen die Erweiterung fortschrittlicher Gesundheitseinrichtungen, steigende Kooperationen mit internationalen genomischen Forschungsorganisationen und die zunehmende Implementierung von KI-fähigen genomischen Analyseplattformen eine rasche regionale Markterweiterung.

- Das Segment Third-Generation Sequencing ist die am schnellsten wachsende Komponente Kategorie, die für die Registrierung eines CAGR von 8,4% prognostiziert wird und die zunehmende Nachfrage nach langfristigen Sequenzierungstechnologien widerspiegelt, die eine verbesserte strukturelle Variantenerkennung, schnellere Sequenzierungs-Workflows und eine verbesserte genomische Genauigkeit in der komplexen Krankheitsanalyse liefern können.

- Das Segment Diagnostics dominiert die Anwendungskategorie mit einem Umsatzanteil von 39,27% im Jahr 2025, führte durch die zunehmende Verwendung von Vollexome-Sequencing in der Krebsdiagnostik, Seltenerkrankung, Vornatal-Screening und erbliche Störungsanalysen in Krankenhäusern, klinischen Labors und spezialisierten genomischen Zentren.

- Direkter Vertriebskanal für den Handel beläuft sich auf 57,36% des Marktes, bevorzugt von Pharmaunternehmen, Forschungseinrichtungen und großen Gesundheitsorganisationen, die maßgeschneiderte Sequenzierungslösungen, direkte technische Unterstützung und langfristige Beschaffungsvereinbarungen für fortgeschrittene genomische Systeme und Verbrauchsmaterialien benötigen.

- Das Segment Services ist die am schnellsten wachsende Produkt- und Servicekategorie, mit einem CAGR von 8,0%, angetrieben durch steigenden Outsourcing von Sequenzierungs-Workflows, steigender Nachfrage nach Bioinformatik-Analysen, cloudbasierten genomischen Interpretationsservices und wachsender Abhängigkeit von spezialisierten genomischen Dienstleistern für klinische und Forschungsanwendungen.

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2025): USD 14,70 Milliarden

- Voraussichtlicher Marktwert (2033): USD 37.71 Milliarden

- Prognose CAGR (2026–2033): 12,50%

- Leitregion 2025: Saudi-Arabien

- Schnellste Anbauregion: U.A.E.

Bericht Scope und Naher Osten und AfrikaVollständige Ausscheidung Marktsegmentierung

|

Attribute |

Vollständiger Schlüssel zum SequenzierenMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

• Illumina, Inc. (USA) |

|

Marktmöglichkeiten |

· Erhöhung der Zulassung von Präzisionsmedizin und Companion Diagnostics · Erweiterung der Genomforschung und Seltenerkrankung Diagnose · Wachstumsmöglichkeiten in Schwellenländern und AI-Driven Genomics |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Naher und Mittlerer Osten und Afrika

Trend: Steigende Annahme von Präzisionsmedizin und Genomikforschung

Healthcare-Anbieter, Pharmaunternehmen und Forschungsinstitute nehmen zunehmend Whole Exome Sequencing (WES)-Technologien ein, um die Diagnose von Krankheiten zu verbessern, die Initiativen der Präzisionsmedizin zu unterstützen und die genomische Forschung zu beschleunigen. WES ermöglicht eine umfassende Analyse von Protein-Coding-Regionen des Genoms und hilft Klinikern, krankenverursachende Mutationen im Zusammenhang mit Krebs, seltenen genetischen Störungen, Herz-Kreislauf-Erkrankungen und geerbten Erkrankungen zu identifizieren. Die wissenschaftlichen und klinischen Forschungszentren nutzen die nächste Generation von Sequenzierungsplattformen (NGS), die mit AI-getriebenen Bioinformatik-Tools integriert sind, um die Varianteninterpretation und die personalisierte Behandlungsplanung zu verbessern. Darüber hinaus verbessern cloudbasierte genomische Analytik und automatisierte Sequenzierungs-Workflows die Effizienz der Datenverarbeitung und reduzieren die Turnaround-Zeit für die klinische Diagnostik. Nach globalen genomischen Forschungsstudien liegen über 80–85 % der bekannten krankheitsbedingten Mutationen im Exome-Bereich, was die klinische Bedeutung der WES-Technologien deutlich erhöht. Die zunehmende Übernahme von Präzisions-Onkologieprogrammen und nationalen Genomsequenzierungsinitiativen in Ländern wie China, Indien, Japan und Südkorea verstärkt weiterhin die Markterweiterung im Nahen Osten und Afrika.

Mittlerer Osten und Afrika Ganze Eroberung der Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Präzisionsmedizin und Genetische Krankheitsdiagnose

Die zunehmende Prävalenz von Krebs, seltenen genetischen Störungen und geerbten Krankheiten treibt die Nachfrage nach vollständiger Sequencing-Technologie im Nahen Osten und Afrika deutlich voran. Krankenhäuser, klinische Labore, Pharmaunternehmen und wissenschaftliche Forschungsinstitute setzen zunehmend auf WES-Plattformen für Mutationsanalyse, Biomarker-Entdeckung und personalisierte Behandlungsentwicklung. Nach globalen Gesundheitsstudien beeinflussen seltene Krankheiten weltweit mehr als 300 Millionen Menschen mit einer erheblichen Patientenpopulation, die in den Ländern des Nahen Ostens und Afrikas lebt. In Onkologie-Anwendungen wird WES zunehmend verwendet, um handlungsfähige Mutationen zu identifizieren und gezielte Therapien bei Krebs wie Lungenkrebs, Brustkrebs und Dickdarmkrebs zu führen. Länder wie China, Japan, Indien und Südkorea erweitern Investitionen in Präzisionsmedizin-Programme und genomische Forschungsinfrastruktur, um die Diagnose- und Behandlungsergebnisse der frühen Krankheiten zu verbessern. Darüber hinaus werden zunehmende staatlich geförderte Genomsequenzierungsprojekte und die zunehmende Einführung von Sequenzierungstechnologien der nächsten Generation in der klinischen Diagnostik das Marktwachstum in der gesamten Region weiter beschleunigen.

Key Restraint/Challenge: Hohe Kosten für Sequenzierungstechnologien und komplexe Dateninterpretation

Eine signifikante Zurückhaltung im Nahen Osten und Afrika Ganzer Markt für die Sequencing ist die hohen Kosten, die mit fortschrittlichen Sequenzierungssystemen, Bioinformatik-Infrastruktur und genomischer Datenanalyse verbunden sind. Moderne WES-Plattformen erfordern ausgeklügelte Sequenzierungsinstrumente, Hochleistungs-Computing-Infrastruktur und spezialisierte Laborkompetenz, was zu erheblichen Investitions- und Betriebskosten für Krankenhäuser und Forschungslabore führt. Darüber hinaus bleibt die Interpretation großer genomischer Datensätze sehr komplex und erfordert geschulte Bioinformatiker und genetische Spezialisten, die die Zugänglichkeit in kleineren Gesundheitseinrichtungen und Entwicklungsländern begrenzen. Obwohl die Folgekosten im letzten Jahrzehnt deutlich zurückgegangen sind, bleiben umfassende Exome-Sequencing und nachgelagerte Analysen für die routinemäßige klinische Adoption in mehreren Schwellenmärkten noch relativ teuer. Darüber hinaus schaffen Bedenken im Zusammenhang mit der genomischen Daten-Privatheit, ethischen Erwägungen und fehlender standardisierter Rückerstattungspolitiken weiterhin operative und regulatorische Herausforderungen für Gesundheitsdienstleister und diagnostische Labore in den Ländern des Nahen Ostens und Afrikas.

Key Market Opportunity: Integration von KI, Cloud Genomics und personalisierten Healthcare Plattformen

Die Integration von künstlicher Intelligenz, Cloud-basierten Bioinformatik-Plattformen und Präzisions-Krankheitssystemen bietet eine bedeutende Wachstumschance für den gesamten Markt für die Sequenzierung von Exome. KI-fähige genomische Analyseplattformen können die Variantenauswertung beschleunigen, die Mutationserkennungsgenauigkeit verbessern und diagnostische Turnaround-Zeiten für klinische Anwendungen reduzieren. Cloud-basierte genomische Datenverwaltungssysteme ermöglichen zudem eine sichere Speicherung, kollaborative Forschung und groß angelegte Bevölkerungsgenomikanalyse über Gesundheitsnetzwerke und Forschungsorganisationen. Pharmazeutische und Biotechnologie-Unternehmen nutzen zunehmend WES-Daten zur Unterstützung von Medikamentenentdeckung, Biomarker-Identifizierung und Begleitdiagnostik für gezielte Therapien. Darüber hinaus schaffen die Erweiterung nationaler Genomprojekte und die zunehmende Übernahme personalisierter Medizininitiativen in ganz China, Indien, Japan und Südostasien starke langfristige Wachstumschancen für sequenzierende Technologieanbieter. Der zunehmende Einsatz von KI-gestützten klinischen Interpretationstools und automatisierten Sequenzierungs-Workflows verbessert auch die Zugänglichkeit und betriebliche Effizienz und ermöglicht eine breitere Einführung von Ganz-Exome-Sequencing-Technologien in Krankenhäusern, klinischen Labors und akademischen Forschungseinrichtungen.

Naher und Mittlerer Osten und Afrika

Der gesamte Markt für Sequenzierung wird auf Basis von Komponenten, Produkt und Service, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

Von der Komponente

Auf Basis der Komponente wird der Markt für vollständiges Sequencing in die Sequenzierung der zweiten Generation und die Sequenzierung der dritten Generation segmentiert. Das Segment Sequenzierung der zweiten Generation dominierte den Markt mit einem Anteil von 68,42% im Jahr 2025 aufgrund seiner weit verbreiteten Annahme über klinische Diagnostik, akademische Forschung und pharmazeutische Anwendungen. Hohe Durchsatzleistung, verbesserte Sequenziergenauigkeit und Wirtschaftlichkeit im Vergleich zu herkömmlichen Sequenzierverfahren sind wichtige Faktoren, die die Segmentherrschaft unterstützen. Darüber hinaus beschleunigt die zunehmende Nutzung der sequenzierenden Plattformen der zweiten Generation in der Krebsgenomik, der seltenen Krankheitsdiagnose und der Präzisionsmedizin die Annahme weltweit. Pharma- und Biotechnologie-Unternehmen nutzen diese Technologien zunehmend für Biomarker-Entdeckungs-, Drogenzielidentifizierungs- und genomische Profilierungsstudien. Die Verfügbarkeit fortschrittlicher Sequenzierungsplattformen mit automatisierten Workflows und Cloud-basierter Bioinformatik-Integration verbessert die Betriebseffizienz und reduziert die Turnaround-Zeit. Wissenschaftliche und Forschungsinstitute erweitern auch Investitionen in groß angelegte genomische Projekte und Bevölkerungssequenzierungsinitiativen, die das Segmentwachstum weiter stärken. Darüber hinaus stärken die steigenden Gesundheitsausgaben und die zunehmende staatliche Unterstützung für genomische Medizinprogramme die Marktposition der sequncing Technologien der zweiten Generation in klinischen und Forschungsumgebungen.

Das Sequenzierungssegment der dritten Generation wird von 2026 bis 2033 mit 9,1 % am schnellsten CAGR bezeugt, was durch die zunehmende Nachfrage nach langfristigen Sequenzierungstechnologien bedingt ist, die eine höhere genomische Auflösung und eine verbesserte strukturelle Variantenerkennung liefern können. Diese Plattformen bieten Vorteile wie Echtzeit-Sequenzierung, verbesserte Erkennung komplexer genomischer Regionen und reduzierte Verstärkungsvorspannungen, wodurch sie für fortgeschrittene genomische Forschung und personalisierte Medizinanwendungen sehr attraktiv sind. Darüber hinaus beschleunigen laufende technologische Fortschritte, sinkende Sequenzierungskosten und eine zunehmende Übernahme in der Translationsforschung und der seltenen Krankheitsanalyse das Segmentwachstum weiter.

Von Produkt und Service

Auf Basis von Produkt und Service wird der Whole Exome Sequencing Markt in Systeme, Kits und Dienstleistungen segmentiert. Das Segment Kits dominierte den Markt mit einem Anteil von 44,38% im Jahr 2025 aufgrund der steigenden Nachfrage nach standardisierter Probenvorbereitung, Zielanreicherung und Bibliotheksvorbereitung Workflows in Krankenhäusern, klinischen Labors und Forschungsinstituten. Hoher Einsatz an gebrauchsfertigen Sequenzierungskits verbessert die betriebliche Effizienz, reduziert die Komplexität des Arbeitsablaufs und verbessert die Sequenzierungsgenauigkeit in genomischen Analyseanwendungen. Darüber hinaus unterstützt die zunehmende Verwendung von Exome-Anreicherungs-Kits für Onkologie-Tests, geerbte Krankheits-Screening und Präzisionsmedizin-Programme die Segmenterweiterung weltweit. Pharma- und Biotechnologieunternehmen setzen zunehmend auf fortschrittliche Sequenzierungskits, um die Reproduzierbarkeit und Skalierbarkeit in genomischen Forschungsprojekten zu verbessern. Die wachsende Verfügbarkeit von kundenspezifischen und automatisierungskompatiblen Kits ermöglicht es Labors, Sequenzierungsoperationen zu optimieren und die Turnaround-Zeit zu reduzieren. Darüber hinaus verstärkt die Investitionen in die genomische Diagnostik-Infrastruktur und die zunehmende Übernahme von Sequenzierungstechnologien der nächsten Generation die führende Position des Kits-Segments auf dem Weltmarkt.

Das Dienstleistungssegment wird von 2026 bis 2033 am schnellsten CAGR von 9,4 % bezeugen, das von steigendem Outsourcing von genomischen Sequenzierungs- und Bioinformatikanalysediensten von Gesundheitsdienstleistern, Pharmaunternehmen und Forschungsorganisationen angetrieben wird. Service Provider bieten zunehmend integrierte Sequenzierungs-, Dateninterpretations- und Cloud-basierte genomische Analyselösungen an, die kostengünstige und skalierbare genomische Testmöglichkeiten ermöglichen. Darüber hinaus wird die zunehmende Nachfrage nach spezialisierten Bioinformatik-Know-how, schneller Turnaround-Zeit und fortgeschrittenen klinischen Interpretationsservices das Wachstum über Sequenzierungsplattformen weiter beschleunigen.

Anwendung

Auf der Grundlage der Anwendung wird der gesamte Markt für die Sequencing von Droge Entdeckung und Entwicklung, Landwirtschaft und Tierforschung, Diagnostik, personalisierte Medizin und andere segmentiert. Das Segment Diagnostik dominierte den Markt mit einem Anteil von 39,67 % im Jahr 2025 aufgrund der zunehmenden Einführung von ganzen exome Sequenzierungstechnologien zur Identifizierung genetischer Mutationen, die mit Krebs, seltenen Krankheiten, neurologischen Erkrankungen und erblichen Bedingungen verbunden sind. Krankenhäuser, klinische Labore und diagnostische Zentren integrieren zunehmend WES-Plattformen in Routine-Klinik-Workflows, um die Diagnosegenauigkeit zu verbessern und präzise Gesundheitsinitiativen zu unterstützen. Darüber hinaus ist die zunehmende Prävalenz von chronischen und genetischen Krankheiten, verbunden mit zunehmendem Bewusstsein für die Früherkennung und personalisierte Behandlungsplanung, deutlich das Wachstum des Segments. Die zunehmenden staatlichen Investitionen in die genomische Medizin und die nationalen Sequenzierungsprogramme beschleunigen die weltweite Übernahme von Gesundheitssystemen. Die Integration von AI-getriebenen Bioinformatik-Werkzeugen und cloudbasierten genomischen Analysen verbessert auch die Effizienz der Variantenauswertung und unterstützt eine breitere klinische Auslastung von WES-Technologien.

Das personalisierte Medizinsegment wird von 2026 bis 2033 am schnellsten CAGR von 9,6% bezeugen, was durch eine steigende Nachfrage nach individualisierten Behandlungsansätzen auf Basis patientenspezifischer genomischer Informationen bedingt ist. Healthcare-Anbieter und Pharmaunternehmen nutzen zunehmend exome Sequenzierung, um handlungsfähige Mutationen zu identifizieren, gezielte Therapien zu optimieren und Patientenergebnisse in der Onkologie und seltenen Krankheitsmanagement zu verbessern. Darüber hinaus tragen die Fortschritte in der Präzisionsmedizin-Infrastruktur, der zunehmende Einsatz von Begleitdiagnostik und die zunehmende Übernahme von Pharmakogenomics zu einer schnellen Segmenterweiterung bei.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Whole Exome Sequencing-Markt in Pharma- und Biotechnologie-Unternehmen, akademische & Forschungsinstitute, Krankenhäuser und Kliniken, klinische Labore und andere segmentiert. Das Segment Pharma- und Biotechnologie dominierte den Markt mit einem Anteil von 36,84% im Jahr 2025 aufgrund der zunehmenden Verwendung von ganzen Exome-Sequencing-Technologien in der Drogen-Entdeckung, Biomarker-Identifizierung, Präzisionsmedizin-Entwicklung und klinischen Studienforschungsaktivitäten. Diese Unternehmen investieren stark in genomische Forschungsplattformen, um die therapeutische Entwicklung zu beschleunigen und das Verständnis von Krankheitswegen zu verbessern. Darüber hinaus unterstützen zunehmende Kooperationen zwischen sequenzierenden Technologieanbietern und Pharmafirmen die Übernahme fortschrittlicher sequenzierender Workflows und bioinformatischer Lösungen im gesamten Forschungs- und Entwicklungsbetrieb. Die steigende Nachfrage nach genomischer Profilierung in der Onkologie und der Arzneimittelentwicklung von seltenen Krankheiten verstärkt die führende Position des Segments auf dem Markt. Darüber hinaus ermöglichen Fortschritte bei hochdurchsatzsequenzierenden Systemen und der Integration von AI-getriebener genomischer Analytik eine effizientere Interpretation von großräumigen genomischen Datensätzen.

Das Segment Spitäler und Kliniken wird von 2026 bis 2033 am schnellsten CAGR von 8,9 % bezeugen, was durch eine zunehmende Einführung genomischer Tests in der Routine-Klinikdiagnostik und der personalisierten Behandlungsplanung bedingt ist. Krankenhäuser implementieren zunehmend ganze exome Sequenzierungstechnologien für Früherkennung, Krebsgenomik, neonatale Screening und seltene Krankheitsdiagnose. Darüber hinaus beschleunigen steigende Gesundheitsinvestitionen, die Verbesserung der Rückerstattungsrahmen und die wachsende Verfügbarkeit von Präzisionsmedizinprogrammen das Segmentwachstum weltweit weiter.

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Whole Exome Sequencing-Markt in Direkthandel, Einzelhandel und andere Segmente segmentiert. Das Segment Direkthandel dominierte den Markt mit einem Anteil von 61,25% im Jahr 2025 aufgrund starker Partnerschaften zwischen Sequenzierungstechnikherstellern, Krankenhäusern, Forschungsinstituten und Pharmaunternehmen. Direkte Handelskanäle bieten Vorteile wie kundenspezifische Sequenzierungslösungen, technische Unterstützung, Schulungsdienstleistungen und langfristige Versorgungsvereinbarungen, so dass sie das bevorzugte Vertriebsmodell für hochwertige genomische Technologien. Darüber hinaus ist die steigende Nachfrage nach integrierten Sequenzierungsplattformen und spezialisierten Laborlösungen ermutigen die Hersteller, direkte Vertriebsnetze weltweit zu stärken. Pharma- und Biotechnologie-Unternehmen setzen sich auch auf direkte Beschaffungsstrategien, um einen konsequenten Zugang zu fortschrittlichen Sequenzierungssystemen, Reagenzien und Bioinformatik-Tools zu gewährleisten. Darüber hinaus verstärken zunehmende Investitionen in genomische Forschungsinfrastrukturen und die zunehmende Übernahme von Präzisionsmedizin-Initiativen die Dominanz des direkten Handelssegments.

Das Einzelhandelsgeschäft wird von 2026 bis 2033 am schnellsten CAGR von 8,3 % bezeugen, was durch die zunehmende Zugänglichkeit genomischer Testprodukte und die wachsende Expansion von Online- und Drittanbieter-Laborversorgungskanälen bedingt ist. Kleinere Forschungslabors, wissenschaftliche Einrichtungen und Diagnosezentren übernehmen aufgrund verbesserter Verfügbarkeit und konkurrenzfähiger Preise zunehmend Modelle für die Beschaffung von Einzelhandelsgeschäften zur Sequenzierung von Verbrauchsmaterialien und Zubehör. Darüber hinaus unterstützen das zunehmende Bewusstsein in Bezug auf die genomische Diagnostik und den Ausbau von Vertriebsnetzen in Schwellenländern das Segmentwachstum weiter.

Naher und Mittlerer Osten und Afrika Vollständige Sequenzierung Markt Regionale Analyse

Der Nahe Osten und Afrika Ganze Auslöschung Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der genomischen Forschungsinfrastruktur, die Annahme der nächsten Generation Sequenzierung (NGS) Technologien, und steigende Investitionen in Präzisionsmedizin Initiativen in Ländern wie Saudi-Arabien, U.A.E., Südafrika und Israel. Die zunehmende Prävalenz von Krebs, seltenen genetischen Störungen und geerbten Krankheiten sowie die zunehmende Nachfrage nach personalisierter Medizin und fortgeschrittener molekularer Diagnostik unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die steigenden staatlichen Fördermittel für die Genomforschung, die zunehmende Integration von Bioinformatik-Plattformen auf AI-Basis sowie die Ausweitung von Forschungsaktivitäten in der Pharma- und Biotechnologie die Einführung von Whole Exome Sequencing-Technologien in den Bereichen Klinik, Wissenschaft und Forschung.

Saudi-Arabien Vollständige Sequenzierung Markt Insight

Saudi-Arabien dominierte den Nahen und Mittleren Osten und Afrika Ganze Sequencing-Markt mit dem größten Umsatzanteil von 34,58% im Jahr 2025, unterstützt durch die Ausweitung der genomischen Forschungsinfrastruktur, steigende staatliche Investitionen in Präzisionsmedizin-Initiativen und die zunehmende Übernahme der Next-Generation Sequenzierung (NGS) Technologien in Krankenhäusern, akademischen Forschungsinstituten und Biotechnologie-Unternehmen. Das Land profitiert auch von wachsender Prävalenz von Krebs und seltenen genetischen Störungen, steigender Nachfrage nach personalisierter Medizin und zunehmender Integration von AI-basierten genomischen Analytik in klinischen Diagnostik- und Medikamentenentdeckungsanwendungen. Darüber hinaus stärken die staatlichen Gesundheitsumwandlungsprogramme, die Erweiterung der nationalen Genominitiativen und die wachsende Beteiligung an fortschrittlichen molekulardiagnostischen Technologien die führende Position Saudi-Arabiens auf dem regionalen Markt.

U.A.E. Whole Exome Sequencing Market Insight

U.A.E. wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,4% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Investitionen in die Genomik- und Biotechnologie-Forschung und die steigende Einführung von Präzisionsmedizin-Technologien in Krankenhäusern, Spezialkliniken und diagnostischen Labors betrieben wird. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Prävalenz von erbten und chronischen Erkrankungen und eine starke staatliche Unterstützung für genomische Medizin-Initiativen beschleunigen das Marktwachstum in den USA weiter. Darüber hinaus unterstützen die Erweiterung fortschrittlicher Gesundheitseinrichtungen, steigende Kooperationen mit internationalen genomischen Forschungsorganisationen, die zunehmende Verfügbarkeit fortgeschrittener Sequenzierungsplattformen und die zunehmende Umsetzung von AI-fähigen genomischen Analysesystemen die breitere Übernahme von Whole Exome Sequencing-Lösungen im ganzen Land.

Mittlerer Osten und Afrika Ganze Erhabene Sequenzierung Marktanteil

Die gesamte Sequencing-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- QIAGEN N.V. (Niederlande)

- Agilent Technologies, Inc. (USA)

- Pacific Biosciences of California, Inc. (USA)

- Oxford Nanopore Technologies plc (USA)

- BGI Genomics Co., Ltd. (China)

- Roche Holding AG (Schweiz)

- Danaher Corporation (USA)

- PerkinElmer, Inc. (USA)

- Eurofins Scientific (Luxemburg)

- Macrogen, Inc. (Südkorea)

- Novogene Co., Ltd. (China)

- GATC Biotech AG (Deutschland)

- Azenta Life Sciences (USA)

- Twist Bioscience Corporation (USA)

- 10x Genomics, Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- Beijing Genomics Institute (BGI) (China)

- Myriad Genetics, Inc. (USA)

- Gene by Gene, Ltd. (USA)

- Natera, Inc. (USA)

- SOPHiA GENETICS SA (Schweiz)

- Stoff Genomics, Inc. (USA)

- Centogene N.V.

- Integrierte DNA Technologies, Inc. (U.S.)

- Personalis, Inc. (USA)

- Genewiz, Inc. (USA)

- Partek Incorporated (USA)

Neueste Entwicklungen im Nahen Osten und Afrika

- Im Januar 2021 kündigte Illumina, Inc. die Einführung der TruSight Software Suite an, einer integrierten Bioinformatik-Lösung, die darauf abzielt, die gesamte Exome- und Ganzgenomsequenzierungsanalyse für klinische Labore zu optimieren. Die Plattform verbessert die Variantenauswertung, die Workflow-Automatisierung und das genomische Datenmanagement, wodurch Gesundheitsdienstleister und Forscher die Diagnostikeffizienz verbessern und Präzisionsmedizinanwendungen beschleunigen können

- Im September 2021 kündigte Thermo Fisher Scientific Inc. die Erweiterung seiner Ion Torrent Genexus System Fähigkeiten mit fortschrittlichen Oncomine Präzision Onkologie-Assays, die ganze exome Sequenzierung Workflows unterstützen. Die Entwicklung zielte darauf ab, die schnelle genomische Profilierung zu verbessern und eine genauere Analyse der Krebsmutation in klinischen und Translationsforschungseinstellungen zu ermöglichen.

- Im März 2022 lancierte Agilent Technologies, Inc. seinen SureSelect Cancer CGP Assay, eine umfassende genomische Profiling-Lösung, die für ganze Exome-Sequencing und gezielte Onkologie-Forschungsanwendungen entwickelt wurde. Der Assay bietet eine verbesserte Abdeckung für klinisch relevante Krebsbiomarker und unterstützt Präzisions-Onkologie-Initiativen durch verbesserte Sequenzierungsgenauigkeit und Datensicherheit

- Im Oktober 2022 kündigte PacBio die kommerzielle Veröffentlichung des Revio-Längssequenzierungssystems an, das für komplexe genomische Analyse, einschließlich vollständiger exome Sequenzierungsanwendungen, einen höheren Durchsatz und eine verbesserte Genauigkeit liefern soll. Die Plattform ermöglicht es Forschern, strukturelle Varianten und seltene genetische Mutationen besser zu identifizieren und gleichzeitig die Sequenzierungskosten und Turnaround-Zeiten zu reduzieren.

- Im Februar 2023 kündigte QIAGEN N.V. die Einführung der QIAseq Multimodal DNA/RNA Kits an, um fortgeschrittene Sequenzierungs-Workflows der nächsten Generation zu unterstützen, einschließlich der gesamten Exome-Sequenzierung für Onkologie und ererbte Krankheitsforschung. Die neuen Kits verbessern die Effizienz der Bibliotheksaufbereitung und ermöglichen eine gleichzeitige genomische und transkriptomische Analyse für eine verbesserte Biomarker-Erkennung

- Im Juni 2023 kündigte Oxford Nanopore Technologies plc Erweiterungen seiner PromethION-Sequencing-Plattform mit einer verbesserten Chemie und einer höheren Genauigkeits-Basecalling-Fähigkeit für groß angelegte genomische und ganze Exome-Sequencing-Projekte an. Die Entwicklung unterstützt eine schnellere Sequenzierung und verbesserte Erkennung seltener und komplexer genomischer Varianten in klinischen Forschungsanwendungen

- Im Januar 2024 kündigte die Roche Holding AG eine Zusammenarbeit mit PathAI an, um AI-getriebene digitale Pathologie und genomische Sequenzierungsintegration für Anwendungen der Präzisionsmedizin voranzutreiben, einschließlich der gesamten exome Sequenzierungs-basierten Onkologiediagnostik. Die Partnerschaft zielt darauf ab, die Biomarker-Identifikation zu verbessern und personalisierte Behandlungsentscheidungen durch fortgeschrittene genomische Analytik zu unterstützen

- Im Mai 2024 kündigte Illumina, Inc. die Einführung der NovaSeq X Plus-Produktions-Squencing-Plattform in weiteren globalen Märkten an, erweiterte den Zugang zu vollwertigen Exome-Sequencing für klinische Genomik, Populationssequenzierung und pharmazeutische Forschungsanwendungen. Die Plattform verbessert die Sequenziergeschwindigkeit, Skalierbarkeit und Nachhaltigkeit deutlich und senkt genomische Analysekosten.

- Im August 2024 kündigte die BGI Genomics die Erweiterung ihres gesamten Portfolios an Exome-Sequencing-Services mit verbesserten Analyselösungen für die Analyse von AI-enabled Bioinformatik für die Erkennung von seltenen Krankheiten und die Onkologieforschung an. Die verbesserten Leistungen verbessern die genomische Interpretationseffizienz und unterstützen Präzisionsmedizin-Initiativen in Krankenhäusern und Forschungseinrichtungen weltweit

- Im Februar 2025 kündigte Element Biosciences Fortschritte auf seiner AVITI-Sequencing-Plattform mit verbesserter Chemie und erweiterter Kompatibilität für hochgenaue ganze Exome-Sequencing-Workflows an. Die Entwicklung verbessert die sequenzierende Flexibilität, verbessert die Datenqualität und unterstützt kostengünstige genomische Forschung über akademische, klinische und pharmazeutische Anwendungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR WHOLE EXOME SEQUENCING (WES) IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTTYP LEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 INDUSTRIELLE EINBLICKE:

4.4 SCHLUSSFOLGERUNG

5. NAHER OSTEN UND AFRIKA: GESAMTER EXOMSEQUENZIERUNGSMARKT: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Verwendung gezielter Sequenzierungsmethoden

6.1.2 Zunahme der Anwendung der Sequenzierung der nächsten Generation

6.1.3 ZUNEHMENDE DIAGNOSTISCHE ANWENDUNGEN DER GESAMTEN EXOMSEQUENZ

6.1.4 Zunehmender Trend zur personalisierten Medikation

6.2 EINSCHRÄNKUNGEN

6.2.1 WENIGER UMFASSENDE ABDECKUNG VON EXONS

6.2.2 Cybersicherheitsbedenken in der Genomik

6.3 CHANCEN

6.3.1 STRATEGISCHE INITIATIVEN DES WICHTIGSTEN MARKTPLAYERS

6.3.2 STEIGENDE PRODUKTEINFÜHRUNGEN IN DEN LETZTEN JAHREN

6.4 HERAUSFORDERUNGEN

6.4.1 Mangel an qualifizierten Fachkräften

6.4.2 ETHISCHE UND RECHTLICHE FRAGEN IM ZUSAMMENHANG MIT DER GESAMTEN EXOMSEQUENZIERUNG

7. NAHER OSTEN UND AFRIKA: GESAMTER MARKT FÜR EXOMSEQUENZIERUNG, NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 Sequenzierung der zweiten Generation

7.2.1 Sequenzierung durch Synthese (SBS)

7.2.2 Sequenzierung durch Hybridisierung (SBH) und Sequenzierung durch Ligatur (SBL)

7.3 Sequenzierung der dritten Generation

8. NAHER OSTEN UND AFRIKA: GESAMTER MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND SERVICE

8.1 ÜBERSICHT

8.2 SYSTEME

8.2.1 HISEQ-SERIE

8.2.1.1 HISEQ 2500

8.2.1.2 HISEQ 1500

8.2.2 MISEQ-SERIE

8.2.3 ION TORRENT-PLATTFORMEN

8.2.3.1 ION PROTON

8.2.3.2 ION PGM

8.2.4 SONSTIGES

8.3 KITS

8.3.1 DNA-FRAGMENTIERUNGS-, END-REPARATUR-, A-TAILING- UND GRÖSSENAUSWAHL-KITS

8.3.2 Bibliotheksvorbereitungskits

8.3.3 Ziel-Anreicherungs-Kits

8.3.4 SONSTIGES

8.4 DIENSTLEISTUNGEN

8.4.1 Sequenzierungsdienstleistungen

8.4.2 DATENANALYSE-DIENSTE (BIOINFORMATIK)

8.4.3 SONSTIGES

9. NAHER OSTEN UND AFRIKA: GESAMTER EXOMSEQUENZIERUNGSMARKT, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Arzneimittelforschung und -entwicklung

9.3 LANDWIRTSCHAFT & TIERFORSCHUNG

9.4 DIAGNOSE

9.5 PERSONALISIERTE MEDIZIN

9.6 SONSTIGES

10 GESAMTER EXOMSEQUENZIERUNGSMARKT IM NAHEN OSTEN UND AFRIKA, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 PHARMAZEUTISCHE UND BIOTECHNOLOGIEUNTERNEHMEN

10.3 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

10.4 KRANKENHÄUSER UND KLINIKEN

10.5 KLINISCHE LABORE

10.6 SONSTIGES

11 NAHER OSTEN UND AFRIKA: GESAMTER MARKT FÜR EXOMSEQUENZIERUNG, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 DIREKTER HANDEL

11.3 EINZELHANDELSVERKÄUFE

11.4 SONSTIGES

12 NAHER OSTEN UND AFRIKA: GESAMTER EXOMSEQUENZIERUNGSMARKT, NACH REGION

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 SAUDI-ARABIEN

12.1.3 VAE

12.1.4 ISRAEL

12.1.5 ÄGYPTEN

12.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

14 COMPANY PROFILE

14.1 PERKINELMER GENOMICS (A SUBSIDIARY OF PERKINELMER INC.)

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COM PANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENTS

14.2 MERCK KGAA

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COM PANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 EXODX (A PART OF BIO-TECHNE)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COM PANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENTS

14.4 THERMO FISHER SCIENTIFIC INC.

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COM PANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENTS

14.5 FOUNDATION MEDICINE, INC. (A SUBSIDIARY OF F. HOFFMANN-LA ROCHE LTD)

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COM PANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 AZENTA US, INC.

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 BECKMAN COULTER, INC

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENTS

14.8 BIONEER CORPORATION

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 CD GENOMICS

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENTS

14.1 CEGAT GMBH

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 EUROFINS SCIENTIFIC

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENTS

14.12 GENEDX, LLC

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 GENEFIRST LIMITED.

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 ILLUMINA, INC

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENTS

14.15 INTEGRATED DNA TECHNOLOGIES, INC.

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

14.16 MERIDIAN BIOSCIENCE, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 REVENUE ANALYSIS

14.16.3 PRODUCT PORTFOLIO

14.16.4 RECENT DEVELOPMENTS

14.17 PSOMAGEN

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENTS

14.18 QIAGEN

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCT PORTFOLIO

14.18.4 RECENT DEVELOPMENTS

14.19 SOPHIA GENETICS

14.19.1 COMPANY SNAPSHOT

14.19.2 REVENUE ANALYSIS

14.19.3 PRODUCT PORTFOLIO

14.19.4 RECENT DEVELOPMENTS

14.2 TWIST BIOSCIENCE

14.20.1 COMPANY SNAPSHOT

14.20.2 REVENUE ANALYSIS

14.20.3 PRODUCT PORTFOLIO

14.20.4 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND AFRIKA, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 2: NAHER OSTEN UND AFRIKA – SEQUENZIERUNG DER ZWEITEN GENERATION IM GESAMTEN EXOM-SEQUENZMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: NAHER OSTEN UND AFRIKA: SEQUENZIERUNG DER ZWEITEN GENERATION IM GESAMTEN EXOM-SEQUENZMARKT, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 4: NAHER OSTEN UND AFRIKA: SEQUENZIERUNG DER DRITTEN GENERATION IM GESAMTEN EXOM-SEQUENZMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND AFRIKA, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 6: SYSTEME IM GESAMTEN EXOMSEQUENZIERUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: SYSTEME IM NAHEN OSTEN UND IN AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 8: HISEQ-SERIE IM NAHEN OSTEN UND AFRIKA IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 9: ION-Torrent-Plattformen im Nahen Osten und Afrika im gesamten Exom-Sequenzierungsmarkt, nach Produkt und Service, 2020–2029 (in Mio. USD)

TABELLE 10: KITS FÜR DEN NAHEN OSTEN UND AFRIKA IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 11: KITS FÜR DEN NAHEN OSTEN UND AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 12: DIENSTLEISTUNGEN IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13 DIENSTLEISTUNGEN IM NAHEN OSTEN UND IN AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 14: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 15: ARZNEIMITTELENTWICKLUNG UND -ENTWICKLUNG IM GESAMTEN EXOMSEQUENZMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: NAHER OSTEN UND AFRIKA – LANDWIRTSCHAFT UND TIERFORSCHUNG IM GESAMTEN EXOMSEQUENZMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: DIAGNOSTIK IM GESAMTEN EXOMSEQUENZMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18: NAHER OSTEN UND AFRIKA – PERSONALISIERTE MEDIZIN IM MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19 NAHER OSTEN UND AFRIKA, ANDERE ANTEIL AM GESAMTEN EXOMSEQUENZIERUNGSMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 21: PHARMAZEUTISCHE UND BIOTECHNOLOGIEUNTERNEHMEN IM GESAMTEN EXOMSEQUENZIERUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: AKADEMISCHE UND FORSCHUNGSINSTITUTE IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 KRANKENHÄUSER UND KLINIKEN IM NAHEN OSTEN UND AFRIKA AUF DEM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: KLINISCHE LABORE IM NAHEN OSTEN UND AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25 NAHER OSTEN UND AFRIKA, ANDERE ANTEIL AM GESAMTEN EXOMSEQUENZIERUNGSMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 27 DIREKTER HANDEL IM GESAMTEN EXOMSEQUENZIERUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: EINZELHANDELSUMSÄTZE IM GESAMTEN EXOMSEQUENZIERUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29 NAHER OSTEN UND AFRIKA, ANDERE ANTEIL AM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 31: GESAMTER MARKT FÜR EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 32: SEQUENZIERUNG DER ZWEITEN GENERATION IM GESAMTEN EXOM-SEQUENZMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 33: GESAMTER MARKT FÜR EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 34: SYSTEME IM NAHEN OSTEN UND IN AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 35: HISEQ-SERIE IM NAHEN OSTEN UND IN AFRIKA IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 36: ION-Torrent-Plattformen im Nahen Osten und Afrika im gesamten Markt für Exom-Sequenzierung, nach Produkt und Service, 2020–2029 (in Mio. USD)

TABELLE 37: KITS FÜR DEN NAHEN OSTEN UND AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 38 DIENSTLEISTUNGEN IM NAHEN OSTEN UND IN AFRIKA IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 39: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 40: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 41: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 42 SÜDAFRIKANISCHER MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 43 SÜDAFRIKA: SEQUENZIERUNG DER ZWEITEN GENERATION IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 44 SÜDAFRIKANISCHER MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 45 SÜDAFRIKANISCHE SYSTEME IM GESAMTEN EXOMSEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABELLE 46 SÜDAFRIKA: HISEQ-SERIE IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 47 SÜDAFRIKANISCHE ION-Torrent-PLATTFORMEN IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABELLE 48 SÜDAFRIKA-KITS IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABELLE 49 SÜDAFRIKANISCHE DIENSTLEISTUNGEN IM GESAMTEN EXOMSEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 50 SÜDAFRIKANISCHER MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 51 SÜDAFRIKANISCHER MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 52 SÜDAFRIKANISCHER MARKT FÜR VOLLSTÄNDIGE EXOMSEQUENZIERUNG, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 53 SAUDI-ARABIEN – MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 54 SAUDI-ARABIEN: SEQUENZIERUNG DER ZWEITEN GENERATION IM MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 55: SAUDI-ARABIEN: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 56 SAUDI-ARABIEN-SYSTEME IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABELLE 57 SAUDI-ARABIEN HISEQ-SERIE IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MIO. USD)

TABELLE 58 SAUDI-ARABIEN: ION-Torrent-Plattformen im gesamten Exom-Sequenzierungsmarkt, nach Produkt und Service, 2020–2029 (in Mio. USD)

TABELLE 59: Saudi-Arabien-KITS im gesamten Exom-Sequenzierungsmarkt, nach Produkt und Service, 2020–2029 (Mio. USD)

TABELLE 60 SAUDI-ARABIEN-DIENSTLEISTUNGEN IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 61 SAUDI-ARABIEN – MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 62 SAUDI-ARABIEN: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 63 SAUDI-ARABIEN: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 64: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IN DEN VAE, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 65 VAE: SEQUENZIERUNG DER ZWEITEN GENERATION IM GESAMTEN EXOM-SEQUENZMARKT, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 66 MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IN DEN VAE, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 67 VAE-SYSTEME IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABELLE 68: VAE-HISEQ-SERIE IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 69: ION-Torrent-Plattformen der VAE im gesamten Exom-Sequenzierungsmarkt, nach Produkt und Service, 2020–2029 (Mio. USD)

TABELLE 70: VAE-KITS IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MIO. USD)

TABELLE 71 DIENSTLEISTUNGEN DER VAE IM GESAMTEN MARKT FÜR EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 72 MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 73 MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IN DEN VAE, NACH ENDBENUTZER, 2020–2029 (MIO. USD)

TABELLE 74: MARKT FÜR GESAMTE EXOMSEQUENZIERUNG IN DEN VAE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 75 ISRAELISCHER MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 76 ISRAEL: SEQUENZIERUNG DER ZWEITEN GENERATION IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 77 ISRAELISCHER MARKT FÜR GESAMTE EXOMSEQUENZIERUNG, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MIO. USD)

TABELLE 78 ISRAELISCHE SYSTEME IM GESAMTEN EXOMSEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABELLE 79 ISRAEL HISEQ-SERIE IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND DIENSTLEISTUNG, 2020–2029 (MILLIONEN USD)

TABELLE 80 ISRAEL ION TORRENT-PLATTFORMEN IM GESAMTEN EXOM-SEQUENZIERUNGSMARKT, NACH PRODUKT UND SERVICE, 2020–2029 (MILLIONEN USD)

TABLE 81 ISRAEL KITS IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 82 ISRAEL SERVICES IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 83 ISRAEL WHOLE EXOME SEQUENCING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 84 ISRAEL WHOLE EXOME SEQUENCING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 85 ISRAEL WHOLE EXOME SEQUENCING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 86 EGYPT WHOLE EXOME SEQUENCING MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 87 EGYPT SECOND-GENERATION SEQUENCING IN WHOLE EXOME SEQUENCING MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 88 EGYPT WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 89 EGYPT SYSTEMS IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 90 EGYPT HISEQ SERIES IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 91 EGYPT ION TORRENT PLATFORMS IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 92 EGYPT KITS IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 93 EGYPT SERVICES IN WHOLE EXOME SEQUENCING MARKET, BY PRODUCT AND SERVICE, 2020-2029 (USD MILLION)

TABLE 94 EGYPT WHOLE EXOME SEQUENCING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 95 EGYPT WHOLE EXOME SEQUENCING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 96 EGYPT WHOLE EXOME SEQUENCING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 97 REST OF MIDDLE EAST AND AFRICA WHOLE EXOME SEQUENCING MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET: SEGMENTATION

FIGURE 11 NORTH AMERICA IS ANTICIPATED TO DOMINATE THE MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET AND ASIA-PACIFIC IS ESTIMATED TO BE GROWING WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 INCREASE IN USE OF WES TECHNOLOGY FOR NEW SCIENTIFIC APPLICATIONS AND INCREASING THE PREFERENCE OF WES OVER WHOLE-GENOME SEQUENCING IS ITS LOW-COST SEQUENCING CAPABILITY IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 13 THE INSTRUMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING (WES) MARKET IN 2022 & 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF THE MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET

FIGURE 15 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY COMPONENT, 2021

FIGURE 16 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY COMPONENT, 2022-2029 (USD MILLION)

FIGURE 17 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY COMPONENT, CAGR (2022-2029)

FIGURE 18 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY COMPONENT, LIFELINE CURVE

FIGURE 19 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY PRODUCT AND SERVICE, 2021

FIGURE 20 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY PRODUCT AND SERVICE, 2022-2029 (USD MILLION)

FIGURE 21 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY PRODUCT AND SERVICE, CAGR (2022-2029)

FIGURE 22 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY PRODUCT AND SERVICE, LIFELINE CURVE

FIGURE 23 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY APPLICATION, 2021

FIGURE 24 LOBAL WHOLE EXOME SEQUENCING MARKET: BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 25 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 26 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 27 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY END USER, 2021

FIGURE 28 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 29 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY END USER, CAGR (2022-2029)

FIGURE 30 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY END USER, LIFELINE CURVE

FIGURE 31 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 32 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 33 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 34 MIDDLE EAST & AFRICA WHOLE EXOME SEQUENCING MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 35 MIDDLE EAST AND AFRICA WHOLE EXOME SEQUENCING MARKET: SNAPSHOT (2021)

FIGURE 36 MIDDLE EAST AND AFRICA WHOLE EXOME SEQUENCING MARKET: BY COUNTRY (2021)

FIGURE 37 MIDDLE EAST AND AFRICA WHOLE EXOME SEQUENCING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 38 MIDDLE EAST AND AFRICA WHOLE EXOME SEQUENCING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 39 MIDDLE EAST AND AFRICA WHOLE EXOME SEQUENCING MARKET: BY COMPONENT (2022-2029)

ABBILDUNG 40 GESAMTER MARKT FÜR EXOMSEQUENZIERUNG IM NAHEN OSTEN UND AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.