Middle East Polypropylene Compounds Market

Marktgröße in Milliarden USD

CAGR :

%

USD

0.57 Billion

USD

0.84 Billion

2025

2033

USD

0.57 Billion

USD

0.84 Billion

2025

2033

| 2026 –2033 | |

| USD 0.57 Billion | |

| USD 0.84 Billion | |

| % | |

|

Marktsegmentierung für Polypropylen-Compounds im Nahen Osten nach Produkt (mineralgefülltes Polypropylen, Compounds TPOS/TPVS, Additivkonzentrate, glasfaserverstärkt und Sonstige), Polymertyp (Homopolymere und Copolymere), Anwendung (Fasern, Folien und Platten, Raffia und Sonstige), Endverwendung (Automobilindustrie, Verpackung, Bauwesen, Elektrotechnik und Elektronik, Konsumgüter, Medizin, Textilien und Sonstige) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Kuwait, Oman, Katar, Bahrain und übriger Naher Osten) – Branchentrends und Prognose bis 2033

Marktgröße für Polypropylen-Compounds im Nahen Osten

- Der Markt für Polypropylen-Compounds im Nahen Osten hatte im Jahr 2025 einen Wert von 0,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 0,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,64 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch den zunehmenden Einsatz leichter, langlebiger und kostengünstiger Materialien in der Automobil-, Elektro- und Elektronik-, Konsumgüter- und Verpackungsindustrie getrieben. Die Umstellung auf Leichtbau im Fahrzeugbau zur Einhaltung strenger CO₂-Emissionsnormen sowie die steigende Verbreitung von Hochleistungspolymerlösungen steigern die Nachfrage nach Polypropylen-Compounds im Nahen Osten deutlich.

- Technologische Fortschritte bei Compoundierverfahren – wie verbesserte Verstärkungstechniken, erhöhte Recyclingfähigkeit und die Integration nachhaltiger Füllstoffe – fördern das Marktwachstum zusätzlich. Diese Innovationen ermöglichen es Herstellern, überlegene mechanische, thermische und ästhetische Eigenschaften in PP-Compounds zu erzielen und gleichzeitig die Initiativen der EU zur Kreislaufwirtschaft zu unterstützen.

- Die steigende Nachfrage von Verbrauchern und Industrie nach nachhaltigen, recycelbaren und umweltfreundlichen Materialien verstärkt die Akzeptanz von Polypropylen-Compounds als praktikable Alternative zu schwereren und nicht recycelbaren Werkstoffen. Diese Faktoren beschleunigen die Produktnutzung und tragen wesentlich zum Wachstum des Polypropylen-Compound-Marktes im Nahen Osten bei.

Marktanalyse für Polypropylen-Compounds im Nahen Osten

- Polypropylen-Compounds, formuliert mit Füllstoffen, Verstärkungsmaterialien, Schlagzähmodifikatoren und Additiven, gewinnen aufgrund ihres geringen Gewichts, ihrer hohen Steifigkeit, chemischen Beständigkeit, thermischen Stabilität und hervorragenden Verarbeitbarkeit in der Automobil-, Elektro- und Elektronikindustrie, der Konsumgüterbranche, in industriellen Anwendungen und im Verpackungssektor zunehmend an Bedeutung. Ihre Fähigkeit, Metalle und herkömmliche Kunststoffe zu ersetzen, stärkt ihre Rolle in leistungsorientierten Anwendungen im Nahen Osten.

- Die steigende Nachfrage nach Polypropylen-Compounds im Nahen Osten wird vor allem durch den starken Trend der Region hin zu leichten Materialien, Nachhaltigkeit und Lösungen im Sinne der Kreislaufwirtschaft angetrieben. Zunehmender regulatorischer Druck zur Reduzierung von CO₂-Emissionen, verbunden mit dem Bestreben nach besser recycelbaren und energieeffizienteren Materialien, beschleunigt die Einführung von PP-Compounds in wichtigen Branchen.

- Saudi-Arabien ist der führende Markt für Polypropylen-Compounds im Nahen Osten und wird 2026 einen Marktanteil von 33,32 % erreichen. Für den Zeitraum von 2026 bis 2033 wird ein jährliches Wachstum von 6,1 % prognostiziert. Dieses Wachstum wird durch die starke Automobilindustrie des Landes, die hohe Industrieproduktion, die fortschrittlichen Forschungs- und Entwicklungskapazitäten im Bereich Materialien sowie die Präsenz führender Polymercompoundierer begünstigt. Darüber hinaus treibt die rasche Einführung von leichten und energieeffizienten Komponenten in Elektrofahrzeugen und Industriemaschinen in Saudi-Arabien die Nachfrage weiter an.

- Das Segment der mineralgefüllten Polypropylene wird den Markt im Nahen Osten voraussichtlich mit einem Anteil von 48,60 % im Jahr 2026 anführen. Dies ist auf die breite Anwendung in Automobil-Innen- und Außenkomponenten, Gerätegehäusen, Industrieanlagen und Verpackungen zurückzuführen. Verbesserungen in Bezug auf mechanische Festigkeit, Dimensionsstabilität und Kosteneffizienz veranlassen Hersteller zunehmend dazu, mineralgefüllte PP-Compounds gegenüber herkömmlichen Kunststoffen und Metallalternativen zu bevorzugen.

Berichtsgegenstand und Marktsegmentierung für Polypropylen-Compounds im Nahen Osten

|

Attribute |

Wichtige Markteinblicke in den Markt für Polypropylen-Compounds im Nahen Osten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Polypropylen-Compounds im Nahen Osten

„ Einführung von recycelten und biobasierten Polypropylen-Verbindungen zur Unterstützung der Ziele der Kreislaufwirtschaft “

- Ein prominenter und sich rasant beschleunigender Trend auf dem Markt für Polypropylen-Compounds im Nahen Osten ist die branchenweite Umstellung auf recycelte und biobasierte PP-Compounds. Ziel ist es, die Ziele der EU für eine Kreislaufwirtschaft zu erreichen, den CO₂-Fußabdruck zu reduzieren und strenge Nachhaltigkeitsvorschriften einzuhalten. Dieser Trend wird durch den zunehmenden Fokus auf geschlossene Produktionskreisläufe, die Recyclingfähigkeit von Produkten und die steigende Nachfrage nach emissionsarmen Materialien in der Automobil-, Verpackungs- und Konsumgüterindustrie angetrieben.

- Führende Unternehmen wie Borealis, SABIC, TotalEnergies, LyondellBasell und Repsol erweitern ihr Portfolio an mechanisch und chemisch recycelten PP-Compounds deutlich. Diese fortschrittlichen Werkstoffe sind so konzipiert, dass sie die Leistungseigenschaften von neuem Polypropylen beibehalten oder sogar übertreffen – sie bieten hohe Schlagfestigkeit, verbesserte Hitzebeständigkeit und optimierte Verarbeitbarkeit – und gleichzeitig die Emissionen über den gesamten Lebenszyklus erheblich reduzieren.

- Biobasierte Polypropylen-Compounds, die aus nachwachsenden Rohstoffen wie Biomasse, Altspeiseölen und Bio-Naphtha gewonnen werden, gewinnen aufgrund der steigenden Kundennachfrage nach umweltfreundlichen Materialien und der Notwendigkeit, die Nachhaltigkeitsverpflichtungen der Markenhersteller zu erfüllen, zunehmend an Bedeutung. Diese Materialien bieten vergleichbare mechanische Eigenschaften wie erdölbasiertes PP und finden breite Anwendung in Verpackungen, Fahrzeuginnenausstattungen und Haushaltsprodukten.

- In der Automobilindustrie steigt der Einsatz von recyceltem PP, verstärkt mit Glasfasern, Talkum und mineralischen Füllstoffen, stark an. Dies dient der Gewichtsreduzierung, der Erfüllung von Recyclingvorgaben für Altfahrzeuge und der Umsetzung von Nachhaltigkeitszielen der Fahrzeughersteller. Die Hersteller fordern zunehmend hochwertige PP-Compounds aus Verbraucher- und Industrieabfällen, die sowohl die gesetzlichen Vorgaben erfüllen als auch kosteneffizient sind.

- Im Verpackungs- und Konsumgüterbereich ermöglichen fortschrittliche Sortier-, Depolymerisations-, Geruchsentfernungs- und Kontaminationsreduktionstechnologien die Herstellung von lebensmitteltauglichen und hochtransparenten recycelten PP-Compounds. Digitale Rückverfolgbarkeitssysteme und Zertifizierungsrahmen werden ebenfalls mit recyceltem PP kombiniert, um Transparenz und Kreislaufwirtschaft entlang der gesamten Wertschöpfungskette zu gewährleisten.

- Dieser Wandel hin zu recycelten und biobasierten Polypropylen-Compounds der nächsten Generation definiert die Materialstandards im Nahen Osten neu und drängt den Markt in Richtung leistungsstarker, umweltschonender und auf die Kreislaufwirtschaft ausgerichteter Lösungen, die die traditionellen erdölbasierten Alternativen rasch ersetzen.

Marktdynamik für Polypropylen-Compounds im Nahen Osten

Treiber

„Zunehmender Einsatz von leichtem, glasfaserverstärktem Polypropylen in Strukturbauteilen und Motorraumkomponenten von Elektrofahrzeugen zur Erfüllung von Emissions- und Kraftstoffeffizienznormen“

- Die Förderung von Elektrofahrzeugen und strengere globale Emissionsnormen haben die Automobilindustrie grundlegend verändert. Die Hersteller stehen unter enormem Druck, das Fahrzeuggewicht zu reduzieren, um die Reichweite der Batterien zu erhöhen und die Gesamteffizienz zu verbessern.

- Dies hat zu einem bedeutenden Wandel von traditionellen Metallkomponenten hin zu fortschrittlichen, leichten Polymeren geführt. Glasfaserverstärkte Polyphenylenether-(Polypropylen-)Verbindungen erweisen sich in diesem Übergang als Schlüsselmaterial.

- Diese Verbundwerkstoffe bieten ein optimales Verhältnis von hoher Festigkeit, Steifigkeit und geringer Dichte und eignen sich daher ideal für Strukturbauteile und Anwendungen im Motorraum, wo sie schwerere Metallteile ersetzen können. Ihre ausgezeichnete Hitzebeständigkeit und Dimensionsstabilität gewährleisten, dass sie den hohen thermischen und mechanischen Belastungen im Motorraum und Chassis von Elektrofahrzeugen standhalten. Dieser Trend ist weltweit besonders ausgeprägt, da die Produktion und Verbreitung von Elektrofahrzeugen rasant zunimmt.

- Beispielsweise ersetzte E-Works Mobility laut Plastics Today im März 2024 die Aluminium-Batteriekästen seines Elektrotransporters Heero durch glasfaserverstärkten Kunststoff (GFK). Die Kunststoffgehäuse bieten eine verbesserte Energieeffizienz, Brandsicherheit und ein geringeres Gewicht – allesamt entscheidende Faktoren für die Einhaltung der Emissionsvorschriften und die Reichweitenverbesserung bei gewerblichen Elektrofahrzeugen.

- Der Wechsel zu glasfaserverstärkten Polypropylen-Verbindungen ist eine direkte Reaktion auf den Bedarf der Automobilindustrie an leichteren, stärkeren und effizienteren Materialien.

- Die Kombination aus seinen überlegenen mechanischen Eigenschaften und dem unermüdlichen Streben nach Kraftstoffeffizienz und größerer Batteriereichweite im Bereich der Elektrofahrzeuge sichert sein kontinuierliches Wachstum.

Gelegenheit

„Entwicklung von hochleistungsfähigen, halogenfreien Flammschutzsystemen, die strenge Vorschriften erfüllen“

- Da die Umwelt- und Sicherheitsvorschriften immer strenger werden, bietet sich für Hersteller eine große Chance, Innovationen voranzutreiben und fortschrittliche, halogenfreie Flammschutzsysteme (HFFR) für Polypropylen-Compounds zu entwickeln.

- Herkömmliche halogenierte Flammschutzmittel verlieren aufgrund der Freisetzung toxischer Dioxine und Furane bei der Verbrennung zunehmend an Bedeutung. Der Markt verlangt vermehrt nach sichereren Alternativen, die dennoch einen hohen Brandschutz gewährleisten. Dies hat ein ideales Umfeld für die Forschung und Entwicklung von phosphorbasierten, anorganischen und intumeszierenden Flammschutzmitteln geschaffen, die mit Polypropylen compoundiert werden können, um strengste Brandschutzstandards zu erfüllen, ohne die mechanischen und elektrischen Eigenschaften des Polymers zu beeinträchtigen.

- So brachte Tosaf laut Modern Plastics Asia im April 2025 FR8719PP auf den Markt, ein halogenfreies Flammschutzmittel, das nachhaltige PP-Lösungen in den Bereichen Bauwesen, Automobilindustrie und Verpackung ermöglicht. Es erhält Schlagfestigkeit, Stabilität und UV-Beständigkeit selbst bei geringen Dosierungen und vermeidet langfristige Migrationsprobleme.

- Die Nachfrage nach sichereren und nachhaltigeren Materialien bietet ein erhebliches Innovationspotenzial für Flammschutzsysteme. Dieses Potenzial liegt in der Entwicklung leistungsstarker, halogenfreier Lösungen, die strenge Vorschriften erfüllen, ohne die wesentlichen Materialeigenschaften zu beeinträchtigen. Für Polypropylen-Verarbeiter geht es dabei nicht nur um die Einhaltung von Normen, sondern auch um die Marktführerschaft.

Zurückhaltung/Herausforderung

„ Ausgewogene Abstimmung von Flammschutz, mechanischer Festigkeit und Verarbeitbarkeit für multifunktionale Anwendungen “

- Eine wesentliche Herausforderung auf dem Markt für Polypropylen-Compounds im Nahen Osten ist der komplexe Zielkonflikt zwischen der Erzielung einer hohen Flammwidrigkeit und der Erhaltung der wesentlichen mechanischen Eigenschaften und der Verarbeitbarkeit des Materials.

- Die Additive, die Flammschutzwirkung erzielen, können mitunter die Festigkeit, Steifigkeit oder Duktilität des Polymers beeinträchtigen. Dies erschwert es Compoundierern, ein Material zu entwickeln, das alle anspruchsvollen Anforderungen multifunktionaler Anwendungen erfüllt, beispielsweise die Anforderungen an ein Strukturbauteil, das gleichzeitig flammhemmend und gut formbar sein muss. Die richtige Balance zu finden, ist eine heikle Aufgabe, die fundiertes Fachwissen in Forschung und Entwicklung sowie in der Formulierung erfordert.

- Beispielsweise zeigt eine im Februar 2025 in Polymer Engineering & Science veröffentlichte Fallstudie zu FR-PP für Elektronik, dass die Zugabe von phosphorbasierten Flammschutzmitteln die Schmelzviskosität um über 30 % erhöhte, was höhere Verarbeitungstemperaturen erforderte, die das Risiko einer thermischen Zersetzung bergen – ein Hinweis auf den Zielkonflikt zwischen Verarbeitbarkeit und Sicherheit.

- Der inhärente Konflikt zwischen Flammschutz und mechanischer Festigkeit stellt eine zentrale Herausforderung dar, die Polypropylen-Compounds daran hindert, eine universelle Lösung für alle Anwendungen zu werden. Es bedarf eines sorgfältigen Balanceakts, um Materialien zu entwickeln, die sicher, fest und leicht zu verarbeiten sind.

- Dies ist ein ständiger Schwerpunkt der Forschungs- und Entwicklungsabteilungen in der Polymerindustrie. Die Fähigkeit, diese Herausforderung erfolgreich zu meistern, wird darüber entscheiden, welche Unternehmen die wertvollsten und anspruchsvollsten Anwendungen erobern können, insbesondere in den schnell wachsenden Bereichen Elektromobilität und Elektronik.

Marktübersicht für Polypropylen-Compounds im Nahen Osten

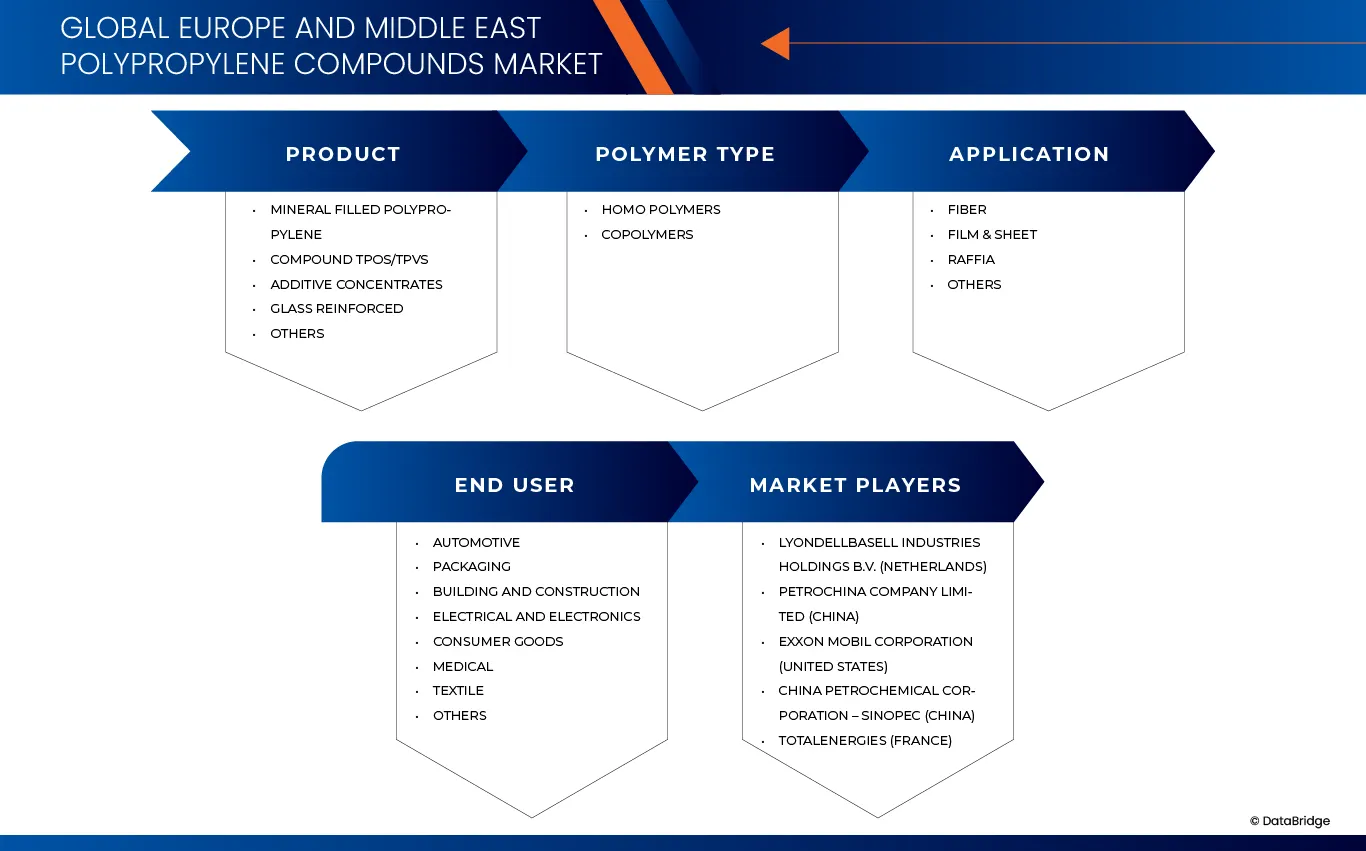

Der Markt für Polypropylen-Compounds im Nahen Osten ist nach Produkt, Polymertyp, Anwendung und Endverwendung in vier wesentliche Segmente unterteilt.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in mineralgefülltes Polypropylen, Compound-TPOs/TPVs, Additivkonzentrate, glasfaserverstärkte Kunststoffe und Sonstige unterteilt. Im Jahr 2026 wird das Segment der mineralgefüllten Polypropylene voraussichtlich mit einem Marktanteil von 48,60 % den Markt dominieren.

Für das Segment der mineralgefüllten Polypropylene wird aufgrund seiner hohen mechanischen Steifigkeit, thermischen Stabilität, Tieftemperatureigenschaften und guten Dimensionsstabilität über einen weiten Temperaturbereich ebenfalls die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,76 % erwartet. Es ist als naturfarbene, einfärbbare und UV-stabilisierte Verbindung erhältlich.

- Nach Polymertyp

Basierend auf dem Polymertyp ist der Markt in Homopolymere und Copolymere unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Homopolymere mit einem Marktanteil von 71,94 % den Markt dominieren wird.

Für das Segment der Homopolymere wird aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses, seiner ausgezeichneten chemischen Beständigkeit, seiner hohen Leistungsfähigkeit beim Thermoformen und in korrosiven Umgebungen, seiner fehlenden Feuchtigkeitsaufnahme, seiner Beständigkeit gegenüber den meisten Säuren, Laugen, Entfettungsmitteln und organischen Lösungsmitteln, seiner guten Schweißbarkeit, seines geringen Gewichts sowie seiner Ungiftigkeit und Fleckenfreiheit voraussichtlich auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,78 % verzeichnen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Fasern, Folien und Platten, Raffia und Sonstiges unterteilt. Im Jahr 2026 wird das Fasersegment voraussichtlich mit einem Marktanteil von 44,30 % den Markt dominieren.

Für das Fasersegment wird aufgrund seiner Kosteneffizienz, Schnelligkeit und einfachen Handhabung im Vergleich zu Gewebematten als Verstärkungsmethode mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,95 % gerechnet. Es weist eine geringere Wärmeleitfähigkeit als andere Fasern auf, bietet eine erhöhte Schlagfestigkeit und beugt Erosion vor. Zudem reduziert es die Bildung von Schrumpf- und Kontraktionsrissen.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in die Segmente Automobil, Verpackung, Bauwesen, Elektrotechnik und Elektronik, Konsumgüter, Medizin, Textilien und Sonstige unterteilt. Im Jahr 2026 wird das Segment Automobil voraussichtlich mit einem Marktanteil von 28,29 % den Markt dominieren.

Das Automobilsegment wird aufgrund seiner niedrigen Kosten, aber hervorragenden mechanischen Eigenschaften und Formbarkeit voraussichtlich auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,68 % verzeichnen und macht mehr als die Hälfte aller in Automobilen verwendeten Kunststoffe aus. PP-Compounds werden für eine Vielzahl von Teilen verwendet, darunter Stoßfängerverkleidungen, Instrumententafeln und Türverkleidungen.

Regionale Analyse des Marktes für Polypropylen-Compounds im Nahen Osten

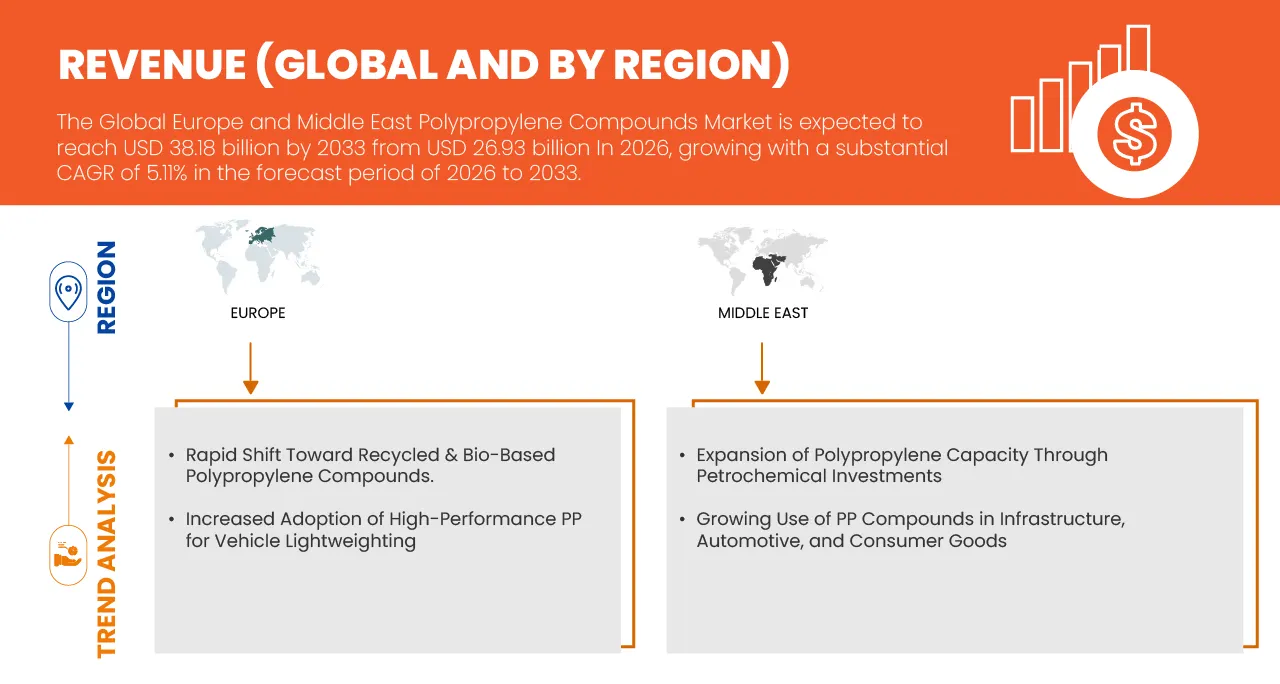

Der Markt für Polypropylen-Compounds im Nahen Osten verzeichnet ein stetiges und starkes Wachstum, angetrieben durch die zunehmende Verwendung von leichten und leistungsstarken Materialien in der Automobil-, Elektro- und Elektronikindustrie, im Anlagenbau und im Verpackungssektor. Die strengen Umweltauflagen der Region, darunter EU-Richtlinien zur Förderung von Recyclingfähigkeit, CO₂-Reduzierung und Kreislaufwirtschaft, beschleunigen den Wandel hin zu fortschrittlichen PP-Compounds – insbesondere zu recycelten, biobasierten und mineralgefüllten Varianten. Länder wie Saudi-Arabien, Frankreich, Großbritannien und Italien erleben eine robuste Nachfrage aufgrund der steigenden Automobilproduktion, der wachsenden Elektrofahrzeugherstellung und zunehmender Investitionen in nachhaltige Verpackungslösungen. Fortschritte bei Compoundiertechnologien, Verstärkungstechniken und Polymermodifizierung ermöglichen es Herstellern zudem, eine höhere mechanische Festigkeit, thermische Stabilität und Designflexibilität zu erzielen, was die Marktaussichten in der Region weiter stärkt.

Markteinblicke für Polypropylen-Compounds in Saudi-Arabien und dem Nahen Osten

Saudi-Arabien zählt zu den einflussreichsten und wachstumsstärksten Märkten der Polypropylen-Compound-Industrie im Nahen Osten. Unterstützt wird dies durch eine starke Produktionsbasis und rasante technologische Fortschritte. Der Markt expandiert von 2026 bis 2033 mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,51 %. Haupttreiber des Wachstums ist der dominante Automobilsektor des Landes, in dem Polypropylen-Compounds für Leichtbauanwendungen bei Stoßfängern, Innenausstattungen, Armaturenbrettern, Batteriegehäusen und Motorraumkomponenten weit verbreitet sind. Saudi-Arabiens zunehmender Trend zur Elektromobilität (EVs) in Verbindung mit strengen CO₂-Emissionsnormen steigert die Nachfrage nach Hochleistungs-PP-Compounds zusätzlich, die eine verbesserte Struktursteifigkeit, Hitzebeständigkeit und Recyclingfähigkeit bieten.

Marktanteil von Polypropylen-Compounds im Nahen Osten

Die Polypropylen-Compound-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- LyondellBasell Industries Holdings BV (Niederlande)

- PetroChina Company Limited (China)

- Exxon Mobil Corporation (Vereinigte Staaten)

- China Petrochemical Corporation – SINOPEC (China)

- TotalEnergies (Frankreich)

- Borealis GmbH (Österreich)

- SABIC (Saudi-Arabien)

- Sasol (Südafrika)

- Reliance Industries Limited (Indien)

- Mitsubishi Chemical Group Corporation (Japan)

- Avient Corporation (Vereinigte Staaten)

- BASF (Saudi-Arabien)

- Celanese Corporation (Vereinigte Staaten)

- Trinseo (Vereinigte Staaten)

- Repsol (Spanien)

Neueste Entwicklungen auf dem Markt für Polypropylen-Compounds im Nahen Osten

- Im Mai 2023 gab LyondellBasell bekannt, dass die Alujain National Industrial Company (Alujain) die Polypropylen-Prozesstechnologie von LyondellBasell für eine neue Spherizone-Prozesslinie ausgewählt hat. Die National Petrochemical Industrial Co. (NatPet), die eine Spheripol-Prozesslinie betreibt, gehört zu Alujain. Diese Technologieführerschaft ist ein entscheidender Wachstumstreiber.

- Im Dezember 2022 gab die Exxon Mobil Corporation die erfolgreiche Inbetriebnahme ihrer neuen Polypropylen-Produktionsanlage im Polyolefinwerk in Baton Rouge, Louisiana, bekannt. Die Anlage erweitert die Polypropylen-Produktionskapazität an der Golfküste um 450.000 Tonnen pro Jahr und deckt damit die steigende Nachfrage nach leistungsstarken, leichten und langlebigen Polymeren, insbesondere für Automobilteile, die den Kraftstoffverbrauch senken und Fahrzeugemissionen reduzieren. Dies ermöglicht dem Unternehmen, sowohl Produktion als auch Umsatz zu steigern.

- Im November 2022 erweiterte die Avient Corporation ihre Gravi-Tech-Produktlinie mit modifizierter Dichte um weitere hochschlagfeste Polypropylen-Varianten (PP). Die einzigartige Hybridtechnologie ist darauf ausgelegt, Druckguss- oder bearbeitete Metalle in Premium-Anwendungen mit hoher Stoßbelastung zu ersetzen und bietet sowohl die Optik als auch die Haptik von Metall. Dies umfasst verbesserte metallische Oberflächenveredelungen und Griffe für Körperpflege-, Mundpflege-, Hautpflege- und Kosmetikprodukte, die für ästhetische Attraktivität und Wertigkeit sorgen.

- Im Oktober 2021 erweiterte die BASF SE das Farbspektrum ihres expandierten Polypropylenschaums Neopolen. Die neue Farbvariante zeichnet sich durch ein tiefes Hellblau aus und ergänzt das bestehende Farbspektrum von BASF EPP mit seinen vier brillanten Farbtönen Signalrot, Azurblau, Dunkelgrün und Sonnengelb. Die neue Farbvariante beseitigt praktisch alle Farbbeschränkungen in einer Vielzahl von Anwendungen.

- Im Juni 2023 vereinbarte Borealis die Übernahme von Rialti, einem der führenden europäischen Hersteller von mechanisch recycelten Polypropylen-Compounds (PP) für Spritzguss und Extrusion. Durch dieses Projekt erweitert Borealis sein Angebot im Bereich Kreislaufwirtschaft um 50.000 Tonnen Recycling-Compoundierungskapazität und deckt die steigende Kundennachfrage nach umweltfreundlichen Lösungen ab.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Produktlebenszykluskurve

2.7 Multivariate Modellierung

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR Marktpositionsraster

2.1 Marktanwendungsabdeckungsraster

2.11 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.12 DBMR-ANTEILSANALYSE

2.13 Sekundärquellen

2.14 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 PESTEL-ANALYSE

4.3 Klimawandel-Szenario

4.3.1 Umweltaspekte

4.3.2 Reaktion der Branche

4.3.3 Rolle der Regierung

4.3.4 Empfehlung des Analysten

4.4 ROHSTOFFABDECKUNG

4.4.1 PROPYLEN

4.4.2 ZUSATZSTOFFE

4.4.3 FÜLLSTOFFE

4.4.4 SCHMIERMITTEL

4.4.5 Flammschutzmittel

4.4.6 Antistatika

4.5 LIEFERKETTE DES MARKTES FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN,

4.5.1 ÜBERSICHT:

4.5.2 Bedeutung von Logistikdienstleistern:

4.6 Technologische Fortschritte der Hersteller

5. Regulierungsbereich

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Zunehmende Verwendung von leichtem, glasfaserverstärktem Polypropylen in Struktur- und Motorraumteilen von Elektrofahrzeugen zur Erfüllung von Emissions- und Kraftstoffeffizienznormen

6.1.2 Steigende Nachfrage nach flammhemmenden Polypropylensorten in Elektrofahrzeug-Batteriemodulen, Steckverbindern und Hochspannungsgehäusen

6.1.3 Strengere Brandschutzbestimmungen fördern die Einführung von halogenfreiem, flammhemmendem Polypropylen in der Automobil-, Industrie- und Elektronikbranche

6.1.4 Fortschritte bei der Compoundierung ermöglichen höhere Glasfaserbeladungen und überlegene mechanische Eigenschaften

6.2 Rückhaltesysteme

6.2.1 Schwankende Rohstoffpreise und Lieferkettenengpässe mit Auswirkungen auf Margen und Produktionsplanung

6.2.2 Leistungsgrenzen bei extremen Temperaturen und aggressiven chemischen Umgebungen, die eine breitere Anwendung einschränken

6.3 CHANCEN

6.3.1 Entwicklung von leistungsstarken, halogenfreien Flammschutzsystemen, die strengen Vorschriften entsprechen

6.3.2 Wachsende Nachfrage nach recycelbaren und biobasierten thermoplastischen Verbindungen im Einklang mit den Nachhaltigkeitszielen

6.3.3 Ausbau der Batterie- und Elektrofahrzeuginfrastruktur schafft neue Anwendungsbereiche für fortschrittliche Polymere

6.4 HERAUSFORDERUNGEN

6.4.1 Ausgewogenheit von Flammschutzwirkung, mechanischer Festigkeit und Verarbeitbarkeit für multifunktionale Anwendungen

6.4.2 Zunehmender Wettbewerb durch alternative technische Kunststoffe und Verbundwerkstoffe

7. Markt für Polypropylenverbindungen in Europa und dem Nahen Osten, nach Produkt

7.1 ÜBERSICHT

7.2 Mineralgefülltes Polypropylen

7.3 Verbund-TPOS/TPVS

7.4 Additivkonzentrate

7,5 GLASFASERVERSTÄRKT

7.6 ANDERE

8. Markt für Polypropylenverbindungen in Europa und dem Nahen Osten, nach Polymertyp

8.1 ÜBERSICHT

8.2 HOMOPOLYMERE

8.3 Copolymere

8.3.1 IMPACT/BLOCK-COPOLYMERE

8.3.2 ZUFÄLLIGE COPOLYMERE

9. Markt für Polypropylenverbindungen in Europa und im Nahen Osten, nach Anwendungsgebiet

9.1 ÜBERSICHT

9.2 FASERN

9.3 FILM & BLATT

9.4 RAFFIA

9.5 ANDERE

10 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG

10.1 ÜBERSICHT

10.2 AUTOMOBIL

10.2.1 Fahrzeuge mit Verbrennungsmotor

10.2.2 Elektrofahrzeuge (EVs)

10.2.2.1 INNENRAUM

10.2.2.2 AUSSENBEREICH

10.2.2.3 Komponenten unter der Motorhaube

10.2.2.4 FAHRGESTELL

10.2.2.5 ELEKTRISCHE BAUTEILE

10.2.2.6 Antriebsstrang

10.2.2.7 ANDERE

10.3 VERPACKUNG

10.3.1 Tabletts und Behälter

10.3.2 Flaschen und Gläser

10.3.3 Taschen

10.3.4 Folien & Gläser

10.3.5 BEUTEL

10.3.6 ANDERE

10.3.6.1 Speisen und Getränke

10.3.6.2 PHARMAZEUTISCHES

10.3.6.3 KÖRPERPFLEGE

10.3.6.4 INDUSTRIE

10.3.6.5 Konsumgüter

10.3.6.6 Häusliche Pflege

10.3.6.7 ANDERE

10.4 BAU- UND KONSTRUKTIONSWESEN

10.4.1 Gewerbegebäude

10.4.2 WOHNGEBÄUDE

10.4.2.1 ROHRLEITUNGEN

10.4.2.2 Fenster und Türen

10.4.2.3 Dämmstoffe

10.4.2.4 ANDERE

10.5 ELEKTROTECHNIK UND ELEKTRONIK

10.5.1 HAUSHALTSGERÄTE

10.5.2 KLEINE GERÄTE FÜR VERBRAUCHER

10.5.3 Haushaltsgeräte

10.5.4 Beleuchtungsausrüstung

10.5.5 ANDERE

10.6 Konsumgüter

10.7 MEDIZINISCH

10.7.1 Medizinische Einwegartikel

10.7.2 Medizinische Instrumente und Werkzeuge

10.7.3 Arzneimittellieferung

10.7.4 PROTHESEN

10.7.5 ANDERE

10.8 TEXTIL

10.9 ANDERE

11 POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH REGION

11.1 ÜBERSICHT

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 ITALIEN

11.2.3 FRANKREICH

11.2.4 Vereinigtes Königreich

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 Türkei

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 SCHWEDEN

11.2.11 SCHWEIZ

11.2.12 DÄNEMARK

11.2.13 FINNLAND

11.2.14 Übriges Europa

11.3 MITTLERER OSTEN

11.3.1 SAUDI-ARABIEN

11.3.2 VEREINIGTE ARABISCHE EMIRATE

11.3.3 ÄGYPTEN

11.3.4 ISRAEL

11.3.5 Kuwait

11.3.6 OMAN

11.3.7 Katar

11.3.8 BAHRAIN

11.3.9 Übriger Naher Osten

12 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, UNTERNEHMENSLANDSCHAFT

12.1 AKTIENANALYSE: EUROPA UND MITTLERER OSTEN

13 SWOT-ANALYSE

14. Firmenprofil

14.1 LYONDELLBASELL INDUSTRIES HOLDINGS BV

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 Jüngste Entwicklungen

14.2 PETROCHINA COMPANY LIMITED

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 PRODUKTPORTFOLIO

14.2.4 Jüngste Entwicklungen

14.3 ExxonMobil Corporation

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 PRODUKTPORTFOLIO

14.3.4 Jüngste Entwicklungen

14.4 CHINA PETROCHEMICAL CORPORATION (SINOPEC)

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 PRODUKTPORTFOLIO

14.4.4 Jüngste Entwicklungen

14,5 GESAMTENERGIEN

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 PRODUKTPORTFOLIO

14.5.4 Jüngste Entwicklungen

14.6 BOREALIS GMBH

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 Jüngste Entwicklungen

14,7 SABIC

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 Jüngste Entwicklungen

14.8 AVIENT CORPORATION

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 Jüngste Entwicklungen

14,9 BASF

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 PRODUKTPORTFOLIO

14.9.4 Jüngste Entwicklungen

14.1 CELANSE CORPORATION

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 PRODUKTPORTFOLIO

14.10.4 Jüngste Entwicklungen

14.11 MITSUBISHI CHEMICAL GROUP CORPORATION.

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 Jüngste Entwicklungen

14.12 RELIANCE INDUSTRIES LIMITED

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 PRODUKTPORTFOLIO

14.12.4 Jüngste Entwicklungen

14.13 REPSOL

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 PRODUKTPORTFOLIO

14.13.4 Jüngste Entwicklungen

14.14 SASOL

14.14.1 Unternehmensübersicht

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 Jüngste Entwicklungen

14.15 TRINSEO

14.15.1 Unternehmensübersicht

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 Jüngste Entwicklungen

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 RECHTLICHE ABDECKUNG

TABELLE 2 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 3 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 4 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 5 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 6 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 7 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 8 EUROPA UND MITTLERER OSTEN: MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 9 EUROPA UND MITTLERER OSTEN MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 10 EUROPA UND MITTLERER OSTEN MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 11 EUROPA UND MITTLERER OSTEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 12 EUROPA UND MITTLERER OSTEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 13 EUROPA UND MITTLERER OSTEN: MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 14 EUROPA UND NAHER OSTEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 15 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 16 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH REGIONEN, 2018-2033 (KILO-TONNEN)

TABELLE 17 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, 2018-2033

TABELLE 18 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR MEDIZINISCHE POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 32 DEUTSCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 33 DEUTSCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 34 DEUTSCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 35 DEUTSCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 36 DEUTSCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 37 DEUTSCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 38 DEUTSCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 39 DEUTSCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 40 DEUTSCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 41 DEUTSCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 42 DEUTSCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 43 DEUTSCHLAND MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 44 DEUTSCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 45 ITALIENISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 46 ITALIENISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 47 ITALIENISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 48 ITALIENISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 49 ITALIENISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 50 ITALIENISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 51 ITALIENISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 52 ITALIENISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 53 ITALIENISCHER AUTOMOBILMARKT AUF POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 54 ITALIENISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 55 ITALIENISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 56 ITALIENISCHER MARKT FÜR MEDIZINISCHE POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 57 ITALIENISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 58 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN FRANKREICH, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 59 RANCE-MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 60 FRANKREICHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 61 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN FRANKREICH, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 62 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN FRANKREICH, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 63 FRANKREICHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 64 FRANKREICHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 65 FRANKREICHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 66 FRANKREICH AUTOMOBILINDUSTRIE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 67 FRANKREICH BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 68 FRANKREICH BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 69 FRANKREICH MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 70 MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN IN FRANKREICH, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 71 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM GROSSBRITANNIEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 72 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM BRITISCHEN GROSSBRITANNIEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 73 GROSSBRITANNIENS: COPOLYMERE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 74 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM BRITISCHEN VERBUNDENEN KÖNIGREICH, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 75 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM GROSSBRITANNIEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 76 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IN GROSSBRITANNIEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 77 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IM BRITISCHEN KÖNIGREICH, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 78 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM BRITISCHEN AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 79 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM BRITISCHEN AUTOMOBILSEKTOR, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 80 GROSSBRITANNIEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 81 GROSSBRITANNIEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 82 MARKT FÜR MEDIZINISCHE VERBINDUNGEN IN POLYPROPYLEN IN GROSSBRITANNIEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 83 MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUS POLYPROPYLENVERBINDUNGEN IM BRITISCHEN KÖNIGREICH, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 84 SPANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 85 SPANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 86 SPANISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 87 SPANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 88 SPANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 89 SPANISCHER MARKT FÜR VERPACKUNGEN IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 90 SPANISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 91 SPANISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 92 SPANIEN AUTOMOBILINDUSTRIE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 93 SPANIEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 94 SPANIEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 95 SPANIEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 96 SPANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 97 RUSSISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 98 RUSSISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 99 RUSSISCHE COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 100 RUSSISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 101 RUSSISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 102 RUSSLANDS MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 103 RUSSLAND VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 104 RUSSLANDS AUTOMOBILSPORTMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 105 RUSSLAND AUTOMOBILINDUSTRIEMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 106 RUSSLAND BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 107 RUSSLAND BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 108 RUSSLAND MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 109 RUSSLANDS MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 110 TÜRKISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 111 TÜRKISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 112 TÜRKISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 113 TÜRKISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 114 TÜRKISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 115: MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IN DER TÜRKEI, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 116: MARKT FÜR VERPACKUNGEN IN DER TÜRKEI AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 117 TÜRKISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 118 TÜRKISCHER AUTOMOBILSEKTOR AM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 119 TÜRKISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 120 TÜRKISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 121 TÜRKISCHER MARKT FÜR MEDIZINISCHE POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 122 TÜRKISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 123 BELGISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 124 BELGISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 125 BELGISCHE COPOLYMERE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 126 BELGISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 127 BELGISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 128 BELGISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 129 BELGISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 130 BELGISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 131 BELGISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 132 BELGIEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 133 BELGIEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 134 BELGIEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 135 BELGISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 136 NIEDERLÄNDISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 137 NIEDERLÄNDISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 138 NIEDERLÄNDISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 139 NIEDERLÄNDISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 140 NIEDERLÄNDISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 141 NIEDERLANDE MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 142 NIEDERLANDE VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 143 NIEDERLANDE AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 144 NIEDERLANDE AUTOMOBILINDUSTRIEMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 145 NIEDERLANDE BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 146 NIEDERLANDE BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 147 NIEDERLANDE MARKT FÜR MEDIZINISCHE POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 148 NIEDERLANDE MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUS POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 149 SCHWEDEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 150 SCHWEDENER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 151 SCHWEDEN: COPOLYMERE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 152 SCHWEDEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 153 SCHWEDEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 154 SCHWEDEN: MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 155 SCHWEDEN VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 156 SCHWEDEN: MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 157 SCHWEDEN AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 158 SCHWEDEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 159 SCHWEDEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 160 SCHWEDEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 161 SCHWEDEN: MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 162 SCHWEIZER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 163 SCHWEIZER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 164 SCHWEIZER COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 165 SCHWEIZER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 166 SCHWEIZER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 167 SCHWEIZER MARKT FÜR VERPACKUNGEN IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 168 SCHWEIZER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 169 SCHWEIZER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 170 SCHWEIZ AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 171 SCHWEIZ BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 172 SCHWEIZ BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 173 SCHWEIZ MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 174 SCHWEIZER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 175 DÄNEMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 176 DÄNEMARKER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 177 DÄNISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 178 DÄNEMARKER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 179 DÄNEMARKER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 180 DÄNEMARK VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 181 DÄNEMARK VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 182 DÄNEMARK AUTOMOBILINDUSTRIE AM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 183 DÄNEMARK AUTOMOBILINDUSTRIE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 184 DÄNEMARK BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 185 DÄNEMARK BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 186 DÄNEMARK MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 187 DÄNEMARKER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUS POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 188 NORWEGEN

TABELLE 189 NORWEGEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 190 NORWEGEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 191 NORWEGEN: COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 192 NORWEGEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 193 ORWAY-MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 194 NORWEGEN: MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 195 NORWEGEN: MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 196 NORWEGEN AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 197 NORWEGEN AUTOMOBILINDUSTRIE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 198 NORWEGEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 199 NORWEGEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 200 NORWEGEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 201 NORWEGEN: MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 202 FINNISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 203 FINNISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 204 FINNISCHE COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 205 FINNISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 206 FINNISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 207 FINNLAND VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 208 FINNLAND VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 209 FINNLAND AUTOMOBILINDUSTRIE AM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 210 FINNLAND AUTOMOBILINDUSTRIE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 211 FINNLAND BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 212 FINNLAND BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 213 FINNLAND MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 214 FINNLANDS MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 215 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM ÜBRIGEN EUROPA, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 216 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, 2018-2033

TABELLE 217 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 218 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 219 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 220 MARKT FÜR COPOLYMERE AUS DEM MITTLEREN OSTEN IM POLYPROPYLENVERBINDUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 221 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 222 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 223 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN DER AUTOMOBILBRANCHE, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 224 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN DER AUTOMOBILBRANCHE, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 225 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 226 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 227 MARKT FÜR BAU- UND KONSTRUKTIONSWESEN IM MITTLEREN OSTEN MITTELSTUFE MIT POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 228 MARKT FÜR BAU- UND KONSTRUKTIONSPRODUKTE IM MITTLEREN OSTEN AUF POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 229 MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM MITTLEREN OSTEN AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 230 MARKT FÜR MEDIZINISCHE VERBINDUNGEN IM MITTLEREN OSTEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 231 SAUDI-ARABIEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 232 SAUDI-ARABIEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 233 SAUDI-ARABIEN: COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 234 SAUDI-ARABIEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 235 SAUDI-ARABIEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 236 SAUDI-ARABIEN AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 237 SAUDI-ARABIEN AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 238 SAUDI-ARABIEN VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 239 SAUDI-ARABIEN VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 240 SAUDI-ARABIEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 241 SAUDI-ARABIEN BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 242 SAUDI-ARABIEN: MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUS POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 243 SAUDI-ARABIEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 244 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 245 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 246 MARKT FÜR COPOLYMERE AUS POLYPROPYLENVERBINDUNGEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 247 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 248 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 249 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILBEREICH DER VEREINIGTEN ARABISCHEN EMIRATE, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 250 VEREINIGTE ARABISCHE EMIRATE AUTOMOBILMARKT AUF POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 251 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 252 VEREINIGTE ARABISCHE EMIRATE MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 253 MARKT FÜR GEBÄUDE UND KONSTRUKTION IN DEN VEREINIGTEN ARABISCHEN EMIRATEN AUF POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 254 VEREINIGTE ARABISCHE EMIRATE, BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 255 MARKT DER VEREINIGTEN ARABISCHEN EMIRATE FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 256 MARKT FÜR MEDIZINISCHE POLYPROPYLENVERBINDUNGEN DER VEREINIGTEN ARABISCHEN EMIRATE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 257 ÄGYPTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 258 ÄGYPTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 259 ÄGYPTEN: COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 260 ÄGYPTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 261 ÄGYPTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 262 ÄGYPTEN: MARKT FÜR POLYPROPYLENVERBINDUNGEN IM AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 263 ÄGYPTEN AUTOMOBILINDUSTRIEMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 264 ÄGYPTEN: MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 265 ÄGYPTEN: MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 266 ÄGYPTEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 267 ÄGYPTEN: BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 268 ÄGYPTEN: MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 269 ÄGYPTEN MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 270 ISRAELISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 271 ISRAELISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 272 ISRAELISCHE COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 273 ISRAELISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 274 ISRAELISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 275 ISRAELISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 276 ISRAELISCHER AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 277 ISRAELISCHER MARKT FÜR VERPACKUNGEN IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 278 ISRAELISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 279 ISRAELISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 280 ISRAELISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 281 ISRAELISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 282 ISRAELISCHER MARKT FÜR MEDIZINISCHE POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 283 KUWAITISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 284 KUWAITISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 285 KUWAITISCHE COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 286 KUWAITISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 287 KUWAITISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 288 KUWAIT AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 289 KUWAIT AUTOMOBILMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 290 KUWAIT VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 291 KUWAIT VERPACKUNGSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 292 KUWAIT BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 293 KUWAIT BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 294 KUWAITISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUS POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 295 KUWAIT MEDIZINISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 296 OMANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 297 OMANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 298 OMANISCHER MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 299 OMANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 300 OMANISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 301 OMANISCHER MARKT FÜR AUTOMOBILE IN POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 302 OMAN AUTOMOTIVE MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 303 OMANER MARKT FÜR VERPACKUNGEN IN POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 304 OMANER MARKT FÜR VERPACKUNGEN IN POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 305 OMANISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 306 OMANISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 307 OMANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF POLYPROPYLENVERBINDUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 308 OMAN MEDICAL MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 309 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN KATAR, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 310 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN KATAR, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 311 MARKT FÜR COPOLYMERE IN POLYPROPYLENVERBINDUNGEN IN KATAR, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 312 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN KATAR, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 313 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN KATAR, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 314: MARKT FÜR POLYPROPYLENVERBINDUNGEN IM KATARISCHEN AUTOMOBILSEKTOR, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 315: KATAR AUTOMOTIVE IM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 316 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IN KATAR, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 317 MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN IN KATAR, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 318 MARKT FÜR BAU- UND KONSTRUKTIONSWESEN IN KATAR AUF POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 319 MARKT FÜR GEBÄUDE UND KONSTRUKTION IN KATAR AUF POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 320 MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUS POLYPROPYLENVERBINDUNGEN IN KATAR, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 321: MARKT FÜR POLYPROPYLENVERBINDUNGEN IN KATAR MEDICAL, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 322 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN BAHRAIN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 323 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN BAHRAIN, NACH POLYMERTYP, 2018-2033 (TAUSEND USD)

TABELLE 324 BAHRAINISCHE COPOLYMERE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 325 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN BAHRAIN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 326 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN BAHRAIN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 327 BAHRAIN AUTOMOTIVE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 328 BAHRAIN AUTOMOTIVE AUF DEM MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 329 BAHRAINISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 330 BAHRAINISCHER MARKT FÜR VERPACKUNGEN AUS POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 331 BAHRAINISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 332 BAHRAINISCHER BAU- UND KONSTRUKTIONSMARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

Markt für Elektro- und Elektronikprodukte aus Bahrain auf Polypropylenbasis, nach Typ, 2018–2033 (Tausend USD) 260

TABELLE 333 BAHRAIN MEDICAL MARKT FÜR POLYPROPYLENVERBINDUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 334 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM ÜBRIGEN MITTLEREN OSTEN, NACH PRODUKT, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN

ABBILDUNG 2 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: UNTERNEHMENSANALYSE

ABBILDUNG 6 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: DIE PRODUKTLEBENSLAUFKURVE

ABBILDUNG 7 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: INTERVIEW-DEMOGRAFIE

ABBILDUNG 9 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 11 EUROPÄISCHER UND MITTLERER OSTEN MARKT FÜR POLYPROPYLENVERBINDUNGEN: DIE HERAUSFORDERUNGSMATRIX

ABBILDUNG 12 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 13 EUROPA UND NAHER OSTEN: MARKT FÜR POLYPROPYLENVERBINDUNGEN: SEGMENTIERUNG

ABBILDUNG 14 FÜNF SEGMENTE UNTERSCHIEDET DEN WELTWEITEN MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN, NACH PRODUKT (2025)

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16 ZUSAMMENFASSUNG

ABBILDUNG 17 EUROPA WIRD DEN MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN DOMINIEREN, WÄHREND DER MITTLERE OSTEN IM PROGNOSEZEITRAUM DAS HÖCHSTE CAGR-WACHSTUM VERzeichnen dürfte.

ABBILDUNG 18: ZUNEHMENDE VERWENDUNG VON LEICHTEM, GLASFASERVERSTÄRKTEM POLYPROPYLEN IN STRUKTUR- UND MOTORHAUBENTEILEN VON ELEKTROFAHRZEUGEN ZUR ERFÜLLUNG VON EMISSIONS- UND KRAFTSTOFFEFFIZIENZNORM WIRD DEN MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN IM PROGNOSEZEITRAUM ANTREIBEN

ABBILDUNG 19 MINERALGEFÜLLTES POLYPROPYLEN WIRD VORAUSSICHTLICH 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN AUSMACHEN.

ABBILDUNG 20: DER MITTLERE OSTEN UND AFRIKA IST DER AM SCHNELLSTEN WACHSENDE MARKT FÜR HERSTELLER VON POLYPROPYLENVERBINDUNGEN IM PROGNOSEZEITRAUM

ABBILDUNG 21: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTS FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN, ASEAN, CHINA UND INDIEN

ABBILDUNG 22 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: NACH PRODUKT, 2025

ABBILDUNG 23 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: NACH POLYMERTYP, 2025

ABBILDUNG 24 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: NACH ANWENDUNG, 2025

ABBILDUNG 25 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: NACH ENDVERWENDUNG, 2025

ABBILDUNG 26 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: ÜBERSICHT

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR POLYPROPYLENVERBINDUNGEN: ÜBERSICHT (2025)

ABBILDUNG 28 MARKT FÜR POLYPROPYLENVERBINDUNGEN IM MITTLEREN OSTEN: ÜBERSICHT (2025)

ABBILDUNG 29 MARKT FÜR POLYPROPYLENVERBINDUNGEN IN EUROPA UND DEM MITTLEREN OSTEN: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.