Nordamerikanischer Markt für die Automatisierung der Kreditorenbuchhaltung nach Komponenten (Lösungen und Services), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Prozess (Rechnungserfassung, Rechnungsgenehmigung, Zahlungsautorisierung, Zahlungsausführung und -export), Bereitstellungsmodus (Cloud und vor Ort), Branche (Fertigung, Konsumgüter und Einzelhandel, Energie und Versorgungsunternehmen, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung, Automobilindustrie und andere) – Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für die Automatisierung der Kreditorenbuchhaltung in Nordamerika

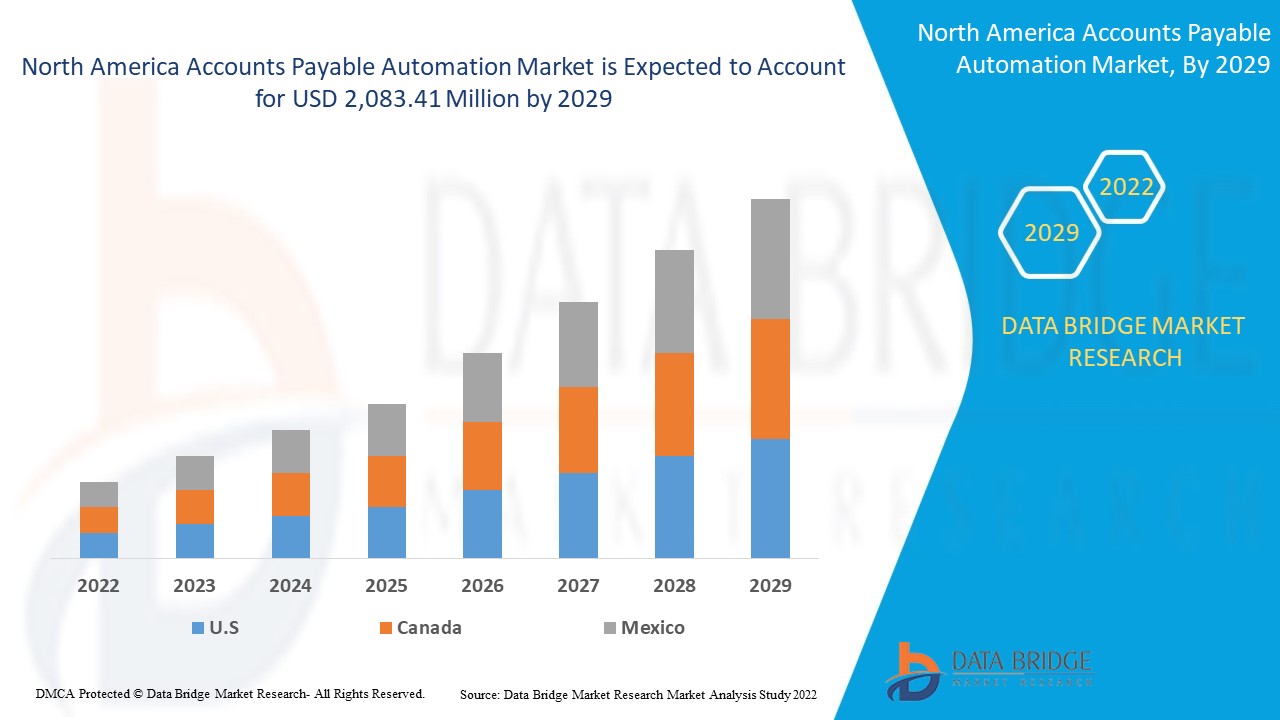

Der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung wird in erster Linie durch den wachsenden Bedarf an der Digitalisierung von Zahlungsprozessen und der Verkürzung der Rechnungsbearbeitungszeit angetrieben. Darüber hinaus fördert die zunehmende Nutzung von Kreditorenbuchhaltungsplattformen in der gesamten Region das Marktwachstum der Kreditorenbuchhaltungsautomatisierung. Data Bridge Market Research analysiert, dass der Markt für die Automatisierung der Kreditorenbuchhaltung bis 2029 voraussichtlich einen Wert von 2.083,41 Millionen USD erreichen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % im Prognosezeitraum von 2022 bis 2029. „Lösungen“ machen das wichtigste Modulmodussegment aus. Der Bericht zum nordamerikanischen Markt für die Automatisierung der Kreditorenbuchhaltung behandelt auch ausführlich Preisanalysen, Patentanalysen und technologische Fortschritte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (anpassbar auf 2019–2014) |

|

Quantitative Einheiten |

Millionen USD |

|

Abgedeckte Segmente |

Nach Komponenten (Lösungen und Services), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Prozess (Rechnungserfassung, Rechnungsgenehmigung, Zahlungsautorisierung, Zahlungsausführung und -export), Bereitstellungsmodus (Cloud und vor Ort), Branche (Fertigung, Konsumgüter und Einzelhandel, Energie und Versorgung, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung, Automobilindustrie und andere). |

|

Abgedeckte Länder |

USA, Kanada und Mexiko. |

|

Abgedeckte Marktteilnehmer |

SAP SE, Oracle, Sage Group plc, Tipalti Inc., FreshBooks, Zycus Inc., Airbase Inc., FIS, Coupa Software Inc., Comarch SA, FinancialForce, MHC Automation, Procurify Technologies Inc., Zoho Corporation Pvt. Ltd., MineralTree, Kofax Inc., AvidXchange, Bottomline Technologies, Inc., FLEETCOR TECHNOLOGIES, INC. und Bill.com, unter anderem. |

Marktdefinition

Unter Kreditorenbuchhaltungsautomatisierung versteht man die Verarbeitung von Rechnungen in einem digitalen Format und durch einen berührungslosen Prozess mithilfe einer Kreditorenbuchhaltungslösung. Im Idealfall können 100 % der Rechnungen, die ein Unternehmen erhält, automatisch und ohne menschliches Eingreifen verarbeitet werden. Kreditorenbuchhaltungsautomatisierung ist mehr als nur optische Zeichenerkennung (OCR). Es ist die Automatisierung des gesamten Kreditorenbuchhaltungsprozesses, von der Datenerfassung mithilfe von OCR oder digitalen Rechnungsformaten (wie EDI und E-Rechnungen) über den Kreditorenbuchhaltungsworkflow, wie z. B. Weiterleitung, Kodierung, Überprüfung und Genehmigung von Rechnungen und deren automatische Zuordnung zu Bestellungen (PO), bis hin zur nahtlosen Integration in Ihr Enterprise Resource Planning-System.

Marktdynamik für die Automatisierung der Kreditorenbuchhaltung in Nordamerika

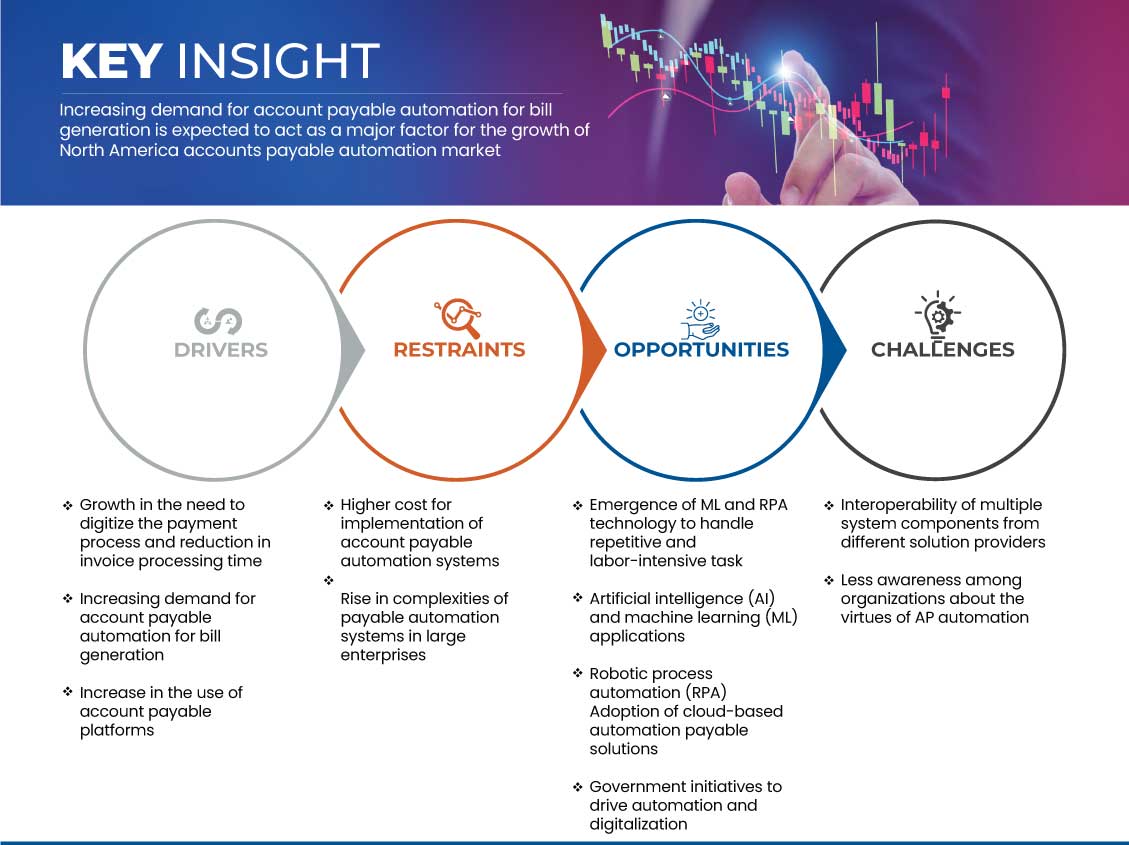

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Wachsender Bedarf an Digitalisierung des Zahlungsprozesses und Verkürzung der Rechnungsbearbeitungszeit

Das Wachstum der Digitalisierung revolutioniert die Interaktion zwischen Kunden und Unternehmen und schafft eine neue Plattform für den Austausch von Ideen. Digitalisierung ist der Prozess der Umwandlung von Informationen in digitale Informationen unter Verwendung verschiedener Daten und Software. Seit 2009 findet eine Transformation der Finanzinstitute in Richtung Digitalisierung durch die Integration digitaler Technologien statt. Die digitale Transformation hat zu Automatisierung, besseren Dienstleistungen und Effizienz der Finanzprozesse geführt. Sogar die Kunden neigen stärker zu digitalen Plattformen für die Transaktion ihrer Finanzanlagen; dies hat sich während dieser Pandemie noch verstärkt. Der zunehmende Bedarf an der Digitalisierung von Zahlungsprozessen und die Verkürzung der Rechnungsstellungszeit führen somit zu einem verstärkten Wachstum des nordamerikanischen Marktes für die Automatisierung der Kreditorenbuchhaltung.

- Erhöhte Nachfrage nach Automatisierung der Kreditorenbuchhaltung zur Rechnungserstellung

Die Kreditorenbuchhaltung ist wichtig, um die pünktliche Bezahlung von Rechnungen sicherzustellen, was wiederum die Kreditwürdigkeit des Unternehmens verbessert. Diese steigende Nachfrage nach der Generierung von Kreditorenrechnungen ist darauf zurückzuführen, dass die pünktliche Bezahlung von Rechnungen einen ununterbrochenen Fluss von Lieferungen und Dienstleistungen gewährleistet, eine pünktliche Zahlung verspätete Zahlungen, Strafen und andere Verzugsgebühren bei Organisationen vermeidet und somit ein enormes Wachstum für den nordamerikanischen Markt für die Automatisierung der Kreditorenbuchhaltung schafft.

Der Automatisierungsbedarf steigt aufgrund der Entscheidung der Unternehmen, Waren und Dienstleistungen auf Kreditbasis zu beschaffen. Vergleichen Sie die Kreditrichtlinien der Lieferanten hinsichtlich der zulässigen Kredittage, der Gebühren für Zahlungsaufschub und Barzahlungsrabatte, und vergleichen Sie diese mit Lieferanten, die Kreditfazilitäten anbieten.

Gelegenheit

- Aufkommen von ML- und RPA-Technologien zur Bewältigung repetitiver und arbeitsintensiver Aufgaben

Betrug verhindern und Lieferantenbeziehungen verwalten. Aufgrund der Fortschritte bei Automatisierungstechnologien ist die Kreditorenbuchhaltung zu einem wichtigen Bereich für die Prozessoptimierung in kleinen und mittleren Unternehmen geworden. Die Fähigkeit der robotergestützten Prozessautomatisierung (RPA) und der künstlichen Intelligenz (KI), manuelle, zeitaufwändige Vorgänge zu automatisieren, die die Gesamteffektivität der Kreditorenbuchhaltungsverfahren beeinträchtigen, erregt Aufmerksamkeit. AP-Verfahren sind repetitiv, zeitaufwändig und erfordern häufig eine hohe Mitarbeiterbeteiligung. RPA eignet sich daher perfekt für die Automatisierung von AP-Verfahren. Eine aktuelle Studie von basware und MasterCard ergab jedoch, dass nur 20 % der Unternehmen interne Automatisierungstools einsetzen, um ihre Buchhaltung zu vereinfachen. Unternehmen können Technologie nutzen, um ihre Finanzprozesse zu verbessern und so eine bessere Betriebskontrolle und Effizienz zu erreichen. RPA in den Versionen „Payable“ bezieht sich auf den Einsatz von Technologie zur Verwaltung regelbasierter Aktivitäten wie automatisierter Bargeldanwendung, Inkasso und Abzugsverwaltung ohne menschliches Eingreifen. Die meisten Zahlungsverzögerungen und menschlichen Fehler können beseitigt werden, wenn manuelle Prozesse mithilfe von RPA und KI automatisiert werden. RPA und KI können in verschiedenen Kontexten eingesetzt werden, einschließlich der intelligenten Datenerfassung aus vielen Formen von Rechnungen (physisch, gescannt, per E-Mail, per Fax, elektronischer Datenaustausch – EDI).

Einschränkungen/Herausforderungen

- Höhere Kosten für die Implementierung von Kreditorenbuchhaltungs-Automatisierungssystemen

Im Allgemeinen hängen die Kosten für die Automatisierung der Kreditorenbuchhaltung von den spezifischen Anforderungen und der Anwendung ab. Die Aussicht, Automatisierungssoftware in verschiedenen Systemen zur Optimierung der Transaktionsprozesse zu kaufen und zu implementieren, kann jedoch entmutigend und teuer erscheinen. Daher können die höheren Kosten in einigen Unternehmen ein Problem darstellen, bei denen das vom Unternehmen für die Systemeinrichtung zugewiesene Budget unverändert bleibt.

Daher ist zu erwarten, dass die höheren Kosten für die Implementierung von Systemen zur Automatisierung der Kreditorenbuchhaltung in allen Branchen das Wachstum des nordamerikanischen Marktes für die Automatisierung der Kreditorenbuchhaltung erheblich behindern werden.

- Steigende Komplexität von Zahlungsautomatisierungssystemen in großen Unternehmen

Weltweit wurden Systeme und Software zur Automatisierung der Zahlungsabwicklung implementiert, um den Bedarf an menschlichem Personal zu verringern und sich wiederholende Aufgaben durch die Implementierung automatisierter Maschinenprozesse zu erledigen. Je komplexer das System ist, desto größer ist jedoch das Risiko, dass ein Systemausfall schwerwiegende Folgen für die Funktion der Zahlungsabwicklung hat. Viele kritische Systemausfälle, insbesondere an den Fließbändern, erfordern die Wiederherstellung manueller Verfahren zur Verwaltung von Daten und Zahlungsinformationen verschiedener Kunden. In den meisten Unternehmen stellt sich jedoch heraus, dass Ressourcen ein begrenzender Faktor für die Entwicklung sind. Eine traditionelle Methode besteht darin, Rechnungen manuell zu verwalten und Zahlungspläne für die Verbindungen des Lieferanten manuell zu koordinieren.

Auswirkungen von COVID-19 auf den nordamerikanischen Markt für Kreditorenbuchhaltungsautomatisierung

Die Zeit der Ausgangsbeschränkungen und Ausgangssperren während der COVID-19-Krise hat gezeigt, wie wichtig eine gute, zuverlässige Internetverbindung in der Großindustrie ist. Eine Hochgeschwindigkeitsverbindung in der Großindustrie hat die Möglichkeit effizienter Telearbeit, der Aufrechterhaltung von Unterhaltungsgewohnheiten und der Pflege enger Kontakte eröffnet. Der Datenverkehr in allen Netzwerken hat während der Pandemie erheblich zugenommen. COVID-19 hat die Nachfrage nach Datenintegration auf dem Markt erhöht. Feste Breitbandnetze sind für die Vernetzung der Welt enorm beliebt geworden. Der Datenverkehr ist über Nacht um 30–40 % gestiegen, vor allem bedingt durch die Arbeit in der Großindustrie (Videokonferenzen und -zusammenarbeit, VPNs), das Lernen in der Großindustrie (Videokonferenzen und -zusammenarbeit, E-Learning-Plattformen) und Unterhaltung (Online-Gaming, Video-Streaming, soziale Medien). Darüber hinaus haben das begrenzte Angebot und der Mangel an Software die Datenintegration auf dem Markt erheblich beeinträchtigt. Der Zufluss neuer Geräte wie Computer, Server, Switches und Customer Premise Equipment (CPE) ist entweder vollständig zum Erliegen gekommen oder verzögert sich, mit Lieferzeiten von bis zu 12 Monaten für verschiedene Artikel.

Hersteller treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um die Technologie der Datenintegration zu verbessern. Damit werden die Unternehmen fortschrittliche Datenintegration auf den Markt bringen.

Jüngste Entwicklung

- Im Januar 2022 ging SAP SE eine Partnerschaft mit Icertis ein, um Vertragsintelligenz für Unternehmen bereitzustellen. Die Partnerschaft wurde geschlossen, um das Lösungsportfolio des Vertragsmanagements zu erweitern. Die Partnerschaft wird die Technologie des Unternehmens nutzen, um seinem Kundenstamm mehr Mehrwertdienste anzubieten.

- Im November 2021 brachte die Oracle Corporation ein Oracle Fusion ERP-Analyseinstrument für Finanzeinblicke auf den Markt. Diese Lösung wurde entwickelt, um die Datenverarbeitung zu vereinfachen. Diese Lösung war eine zuverlässige Lösung für große und mittelständische Unternehmen und half dem Unternehmen so, seinen Markt zu erweitern.

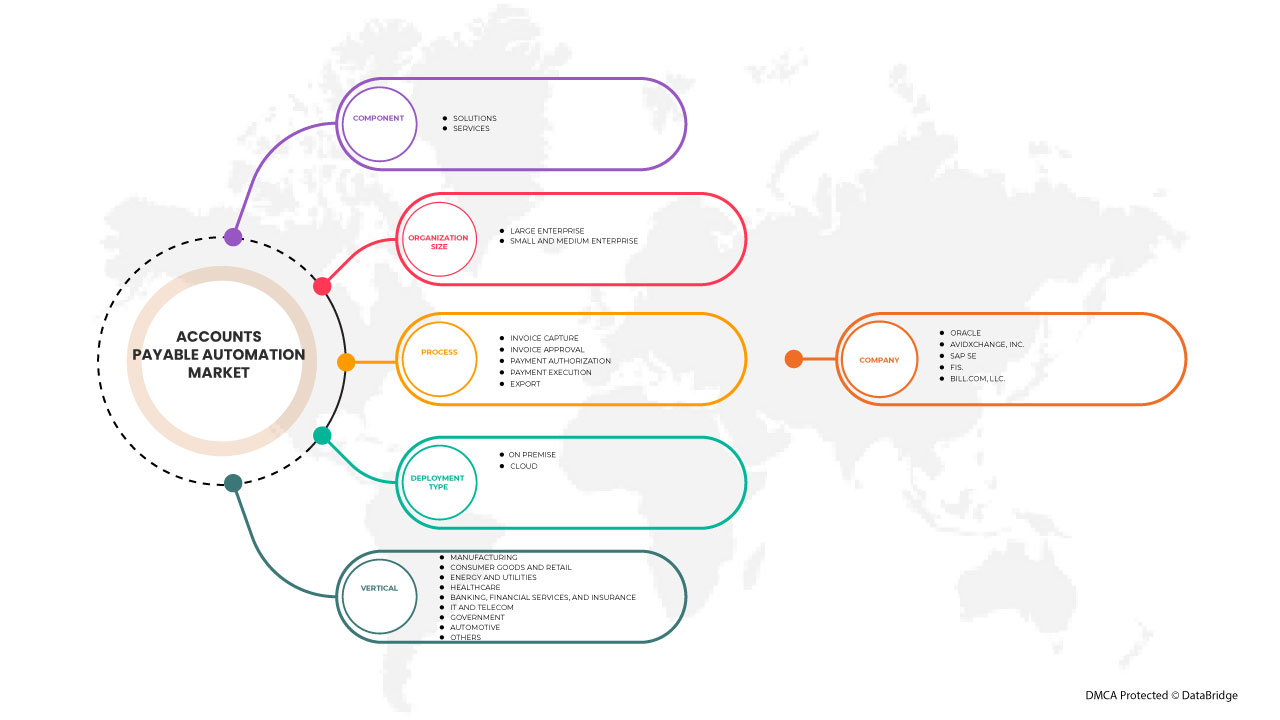

Marktumfang für die Automatisierung der Kreditorenbuchhaltung in Nordamerika

Der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung ist nach Komponenten, Unternehmensgröße, Prozess, Bereitstellungsmodus und Branche segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Nach Komponenten

- Lösung

- Dienstleistungen

Auf der Grundlage der Komponenten ist der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung in Lösungen und Dienstleistungen segmentiert.

Nach Organisationsgröße

- Große Unternehmen

- Kleine und mittlere Unternehmen

Auf der Grundlage der Unternehmensgröße wurde der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung in Großunternehmen sowie kleine und mittlere Unternehmen segmentiert.

Nach Prozess

- Rechnungserfassung,

- Rechnungsfreigabe

- Zahlungsautorisierung

- Zahlungsabwicklung

- Export

Der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung wurde prozessbasiert in die Bereiche Rechnungserfassung, Rechnungsgenehmigung, Zahlungsautorisierung, Zahlungsausführung und Export segmentiert.

Nach Bereitstellungsmodus

- Wolke

- Vor Ort

Auf der Grundlage des Bereitstellungsmodus wurde der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung in Cloud und On-Premise segmentiert.

Nach Vertikal

- Herstellung

- Konsumgüter und Einzelhandel

- Energie und Versorgung

- Gesundheitspflege

- Banken, Finanzdienstleistungen und Versicherungen

- IT und Telekommunikation

- Regierung

- Automobilindustrie

- Sonstiges

Auf vertikaler Basis wurde der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung in die Branchen Fertigung, Konsumgüter und Einzelhandel, Energie und Versorgung, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, öffentliche Verwaltung, Automobilindustrie und Sonstige unterteilt.

Regionale Analyse/Einblicke zum Markt für Kreditorenbuchhaltungsautomatisierung in Nordamerika

Der nordamerikanische Markt für die Automatisierung der Kreditorenbuchhaltung wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponenten, Organisationsgröße, Prozessbereitstellungsmodus und Branche wie oben angegeben bereitgestellt.

Die im nordamerikanischen Marktbericht zur Automatisierung der Kreditorenbuchhaltung abgedeckten Länder sind die USA, Kanada und Mexiko.

Es wird erwartet, dass die USA den nordamerikanischen Markt für die Automatisierung der Kreditorenbuchhaltung dominieren werden, da in der gesamten Region zunehmend Kreditorenbuchhaltungsplattformen eingesetzt werden.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für die Automatisierung der Kreditorenbuchhaltung in Nordamerika

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Kreditorenbuchhaltungsautomatisierung liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den nordamerikanischen Markt für Kreditorenbuchhaltungsautomatisierung.

Zu den wichtigsten Akteuren auf dem nordamerikanischen Markt für die Automatisierung der Kreditorenbuchhaltung zählen unter anderem SAP SE, Oracle, Sage Group plc, Tipalti Inc., FreshBooks, Zycus Inc., Airbase Inc., FIS., Coupa Software Inc., Comarch SA., FinancialForce, MHC Automation, Procurify Technologies Inc., Zoho Corporation Pvt. Ltd., MineralTree, Kofax Inc., AvidXchange, Bottomline Technologies, Inc., FLEETCOR TECHNOLOGIES, INC. und Bill.com.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR DIE AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2,2 JAHRE FÜR DIE STUDIE

2.3 GEOGRAFISCHER UMFANG

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 VERTIKALE MARKTABDECKUNGSRASTER

2.9 MULTIVARIATE MODELLIERUNG

2.1 KOMPONENTENKURVE

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 DBMR-ANALYSE

5.1 STÄRKE:

5.2 BEDROHUNG:

5.3 GELEGENHEIT:

5.4 SCHWÄCHE:

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigender Bedarf an der Digitalisierung des Zahlungsprozesses und Reduzierung der Rechnungsbearbeitungszeit

6.1.2 Erhöhte Nachfrage nach Kreditorenbuchhaltungsautomatisierung zur Rechnungserstellung

6.1.3 Zunahme der Nutzung von Kreditorenbuchhaltungsplattformen

6.2 EINSCHRÄNKUNGEN

6.2.1 HÖHERE KOSTEN FÜR DIE IMPLEMENTIERUNG VON AUTOMATISIERUNGSSYSTEMEN FÜR DIE KREDITENTIENBUCHHALTUNG

6.2.2 STEIGENDE KOMPLEXITÄT BEZAHLBARER AUTOMATISIERUNGSSYSTEME IN GROSSUNTERNEHMEN

6.3 CHANCEN

6.3.1 ENTSTEHUNG VON KI-, ML- UND RPA-TECHNOLOGIEN ZUR BEWÄLTIGUNG WIEDERHOLTER UND ARBEITSINTENSIVER AUFGABEN

6.3.2 Anwendungen künstlicher Intelligenz (KI) und maschinellen Lernens (ML)

6.3.3 ROBOTIC PROCESS AUTOMATION (RPA)

6.3.4 EINFÜHRUNG VON CLOUD-BASIERTEN, KOSTENPFLICHTIGEN AUTOMATISIERUNGSLÖSUNGEN

6.3.5 Staatliche Initiativen zur Förderung von Automatisierung und Digitalisierung

6.4 HERAUSFORDERUNGEN

6.4.1 INTEROPERABILITÄT MEHRERER SYSTEMKOMPONENTEN VERSCHIEDENER LÖSUNGSANBIETER

6.4.2 WENIGER BEWUSSTSEIN UNTER UNTERNEHMEN ÜBER DIE VORTEILE DER AP-AUTOMATISIERUNG

7. Nordamerikanischer Markt für Kreditorenbuchhaltungsautomatisierung, nach Komponenten

7.1 ÜBERSICHT

7.2 LÖSUNGEN

7.3 DIENSTLEISTUNGEN

7.3.1 MANAGED SERVICES

7.3.2 IMPLEMENTIERUNG UND INTEGRATION

7.3.3 PROFESSIONELLE DIENSTLEISTUNGEN

7.3.4 SUPPORT UND WARTUNG

7.3.5 HINWEIS

8. NORDAMERIKANISCHER MARKT FÜR DIE AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 GROSSUNTERNEHMEN

8.3 KLEINE UND MITTLERE UNTERNEHMEN

9. Nordamerikanischer Markt für Kreditorenbuchhaltungsautomatisierung, nach Prozess

9.1 ÜBERSICHT

9.2 RECHNUNGSERFASSUNG

9.2.1 Optische Zeichenerkennung (OCR)

9.2.2 COMPUTER VISION

9.2.3 INTELLIGENTE DOKUMENTENVERARBEITUNG (IDP)

9.2.4 SONSTIGES

9.3 RECHNUNGSGENEHMIGUNG

9.4 ZAHLUNGSAUTORISIERUNG

9.5 ZAHLUNGSAUSFÜHRUNG

9.6 EXPORT

10 NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH EINSATZART

10.1 ÜBERSICHT

10.2 VOR ORT

10.3 CLOUD

10.3.1 ÖFFENTLICH

10.3.2 PRIVAT

11 NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH VERTIKAL

11.1 ÜBERBLICK

11.2 HERSTELLUNG

11.3 KONSUMGÜTER UND EINZELHANDEL

11.4 ENERGIE UND VERSORGUNG

11.5 GESUNDHEITSWESEN

11.6 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN

11.7 IT UND TELEKOM

11.8 REGIERUNG

11.9 AUTOMOBIL

11.1 SONSTIGES

12 Nordamerikanischer Markt für Kreditorenbuchhaltungsautomatisierung, nach Ländern

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 Nordamerikanischer Markt für Kreditorenbuchhaltungsautomatisierung: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 AVIDXCHANGE

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 ORACLE

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 FIS.

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 LÖSUNGSPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNGEN

15.4 SAP SE

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15.5 FLEETCOR TECHNOLOGIES, INC.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 AIRBASE INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 BILL.COM

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.8 BOTTOMLINE TECHNOLOGIES, INC.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 COMARCH SA.

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 LÖSUNGS- UND PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNG

15.1 COUPA SOFTWARE INC.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 LÖSUNGS- UND PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 FINANZKRAFT

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 FRESHBOOKS

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 KOFAX INC.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 NEUESTE ENTWICKLUNGEN

15.14 MINERALBAUM

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNGEN

15.15 MHC AUTOMATION

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNGEN

15.16 PROCURIFY TECHNOLOGIES INC.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 SAGE GROUP PLC

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 LÖSUNGSPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNGEN

15.18 TIPALTI INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 LÖSUNGSPORTFOLIO

15.18.3 JÜNGSTE ENTWICKLUNGEN

15.19 ZOHO CORPORATION PVT. LTD.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

15.2 ZYCUS INC.

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 LÖSUNGSPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 2: DIENSTLEISTUNGEN IM MARKT FÜR KREDITENTARIFAUTOMATISIERUNG IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH PROZESS, 2020–2029 (MIO. USD)

TABELLE 5: RECHNUNGSERFASSUNG IM NORDAMERIKANISCHEN MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH METHODE, 2020–2029 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH EINSATZART, 2020–2029 (MIO. USD)

TABELLE 7: NORDAMERIKANISCHE CLOUD IM MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH BRANCHEN, 2020–2029 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 11: DIENSTLEISTUNGEN IM MARKT FÜR KREDITENTARIFAUTOMATISIERUNG IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MIO. USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH PROZESS, 2020–2029 (MIO. USD)

TABELLE 14: RECHNUNGSERFASSUNG IM NORDAMERIKANISCHEN MARKT FÜR KREDITOREIGNUNGSAUTOMATISIERUNG, NACH METHODE, 2020–2029 (MIO. USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH EINSATZART, 2020–2029 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR DIE CLOUD-AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH VERTIKAL, 2020–2029 (MIO. USD)

TABELLE 18: US-MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 19 US-DIENSTLEISTUNGEN IM MARKT FÜR KREDITENTARIFAUTOMATISIERUNG, NACH ART, 2020–2029 (MIO. USD)

TABELLE 20: US-MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MIO. USD)

TABELLE 21: US-MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH PROZESS, 2020–2029 (MIO. USD)

TABELLE 22: US-RECHNUNGSERFASSUNG IM MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH METHODE, 2020–2029 (MIO. USD)

TABELLE 23: US-MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH EINSATZART, 2020–2029 (MIO. USD)

TABELLE 24: US-CLOUD IM MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 25: US-MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH BRANCHEN, 2020–2029 (MIO. USD)

TABELLE 26: KANADISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 27 KANADISCHE DIENSTLEISTUNGEN IM MARKT FÜR KREDITOREIGNUNGSAUTOMATISIERUNG, NACH ART, 2020–2029 (MIO. USD)

TABELLE 28: KANADISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MIO. USD)

TABELLE 29: KANADISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH PROZESS, 2020–2029 (MIO. USD)

TABELLE 30: RECHNUNGSERFASSUNG IM KANADISCHEN MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH METHODE, 2020–2029 (MIO. USD)

TABELLE 31: KANADISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG, NACH EINSATZART, 2020–2029 (MIO. USD)

TABLE 32 CANADA CLOUD IN ACCOUNTS PAYABLE AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 CANADA ACCOUNTS PAYABLE AUTOMATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 34 MEXICO ACCOUNTS PAYABLE AUTOMATION MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 35 MEXICO SERVICES IN ACCOUNTS PAYABLE AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 MEXICO ACCOUNTS PAYABLE AUTOMATION MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 37 MEXICO ACCOUNTS PAYABLE AUTOMATION MARKET, BY PROCESS, 2020-2029 (USD MILLION)

TABLE 38 MEXICO INVOICE CAPTURE IN ACCOUNTS PAYABLE AUTOMATION MARKET, BY METHOD, 2020-2029 (USD MILLION)

TABLE 39 MEXICO ACCOUNTS PAYABLE AUTOMATION MARKET, BY DEPLOYMENT TYPE, 2020-2029 (USD MILLION)

TABLE 40 MEXICO CLOUD IN ACCOUNTS PAYABLE AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 MEXICO ACCOUNTS PAYABLE AUTOMATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: MARKET VERTICAL COVERAGE GRID

FIGURE 10 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: SEGMENTATION

FIGURE 11 GROWING NEED TO DIGITIZE PAYMENT PROCESS AND REDUCTION IN INVOICE PROCESSING TIME IS EXPECTED TO BE KEY DRIVER OF THE MARKET FOR NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SOLUTION SEGMENT IS EXPECTED TO ACCOUNTS FOR THE LARGEST SHARE OF THE NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET FROM 2022 TO 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF THE NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET

FIGURE 14 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY COMPONENT, 2021

FIGURE 15 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY ORGANIZATION SIZE, 2021

FIGURE 16 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY PROCESS, 2021

FIGURE 17 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY DEPLOYMENT MODE, 2021

FIGURE 18 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY VERTICAL, 2021

FIGURE 19 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: SNAPSHOT (2021)

FIGURE 20 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY COUNTRY (2021)

FIGURE 21 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 22 NORTH AMERICA ACCOUNTS PAYABLE AUTOMATION MARKET: BY COUNTRY (2021 & 2029)

ABBILDUNG 23: NORDAMERIKANISCHER MARKT FÜR KREDITENTARIFAUTOMATISIERUNG: NACH KOMPONENTE (2022–2029)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERUNG DER KREDITENTIENBUCHHALTUNG: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.