North America Aerospace Adhesive Sealants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

604.68 Million

USD

886.61 Million

2024

2032

USD

604.68 Million

USD

886.61 Million

2024

2032

| 2025 –2032 | |

| USD 604.68 Million | |

| USD 886.61 Million | |

| % | |

|

Nordamerika – Marktsegmentierung für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt, nach Produkt (Klebstoffe und Dichtstoffe), Harzen (Epoxid, Polyurethan, Silikon und andere), Technologie (lösungsmittelbasiert, wasserbasiert, Hotmelt und strahlungsgehärtet), Flugzeugen (kleine Breite, große Breite, mittlere Breite und andere), Gangtyp (Einzelgang und Mehrgang), Benutzer (OEM und Aftermarket), Endverbraucher (kommerziell, militärisch, allgemeine Luftfahrt, Raumfahrt und andere) – Branchentrends und Prognose bis 2032

Nordamerika: Marktgröße für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt

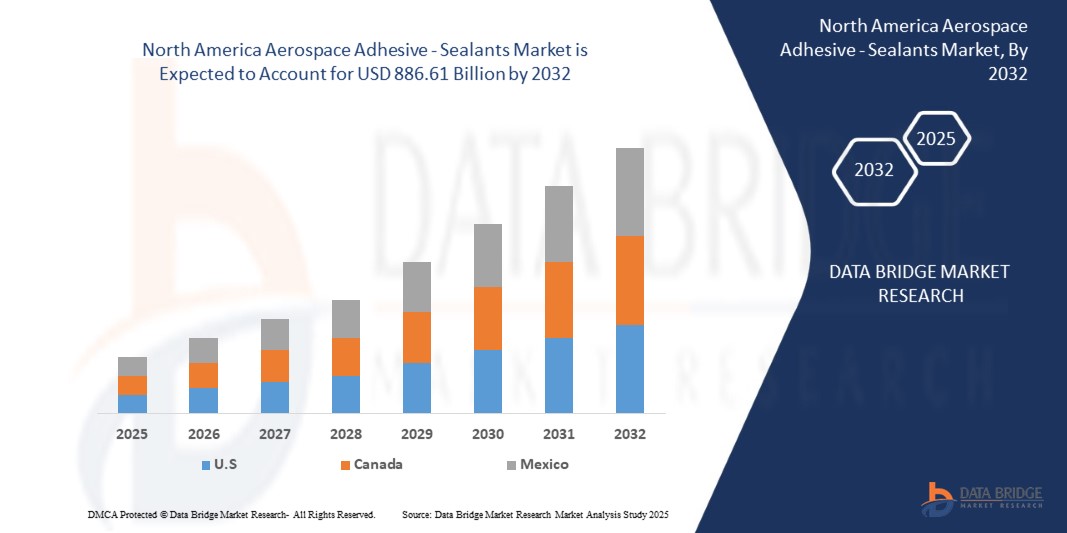

- Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt wird im Jahr 2024 auf 604,68 Millionen US-Dollar geschätzt und soll bis 2032 886,61 Millionen US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugkomponenten vorangetrieben, da Klebe- und Dichtstofftechnologien herkömmliche Befestigungsmethoden ersetzen, um die strukturelle Integrität zu verbessern und das Gesamtgewicht zu reduzieren.

- Die steigende Produktion von Verkehrsflugzeugen sowie Fortschritte in den Bereichen Verteidigung und Weltraumforschung steigern die Nachfrage nach Hochleistungskleb- und Dichtstofflösungen in der gesamten Luft- und Raumfahrtindustrie weiter.

Marktanalyse für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt in Nordamerika

- Der zunehmende Fokus auf fortschrittliche Verbindungstechnologien wie Epoxid- und Polyurethan-Klebstoffe ermöglicht eine verbesserte Haltbarkeit, chemische Beständigkeit und Leistung in extremen Umgebungen und macht sie im modernen Flugzeugbau unverzichtbar.

- Auch die zunehmende Bedeutung von Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) trägt zur Marktexpansion bei, da Fluggesellschaften und Rüstungsunternehmen zunehmend auf Kleb- und Dichtstofflösungen setzen, um die Lebensdauer von Flugzeugen zu verlängern und die Einhaltung strenger Sicherheitsvorschriften zu gewährleisten.

- Der US-Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt verzeichnete 2024 den größten Umsatzanteil Nordamerikas. Dies ist auf die starke Produktion von Verkehrs- und Verteidigungsflugzeugen, technologische Innovationen und die zunehmende Verwendung von leichten und leistungsstarken Klebematerialien zurückzuführen.

- Kanada wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt verzeichnen. Grund dafür sind steigende Investitionen in die Luft- und Raumfahrtproduktion, eine wachsende Nachfrage nach leichten und leistungsstarken Materialien und der Ausbau regionaler Lieferketten für die Luft- und Raumfahrt.

- Das Segment der lösemittelhaltigen Klebstoffe hatte im Jahr 2024 den größten Marktanteil, was auf die hohe Leistungsfähigkeit bei strukturellen Klebeanwendungen und die langfristige Zuverlässigkeit unter extremen Bedingungen zurückzuführen ist. Lösemittelhaltige Klebstoffe werden in der Montage von Rumpf- und Flügelkomponenten häufig eingesetzt.

Berichtsumfang und Marktsegmentierung für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Klebstoffen und Dichtstoffen für die nordamerikanische Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt in Nordamerika

Zunehmende Nutzung moderner Kleb- und Dichtstofflösungen in der Luft- und Raumfahrt

- Der zunehmende Einsatz moderner Kleb- und Dichtstoffe verändert die Luft- und Raumfahrtindustrie, indem sie leichte, hochfeste Verbindungen in Flugzeugstrukturen ermöglichen. Diese Materialien reduzieren die Abhängigkeit von mechanischen Verbindungselementen und verbessern so die Treibstoffeffizienz und die Gesamtleistung des Flugzeugs. Dies führt zu geringeren Wartungskosten und verbesserter struktureller Integrität.

- Die steigende Nachfrage nach langlebigen, temperaturbeständigen und korrosionsbeständigen Klebstoffen beschleunigt den Einsatz von Dichtstoffen auf Epoxid-, Polyurethan- und Silikonbasis in Flugzeugzellen, Triebwerken und Innenraumkomponenten. Diese Lösungen sind besonders effektiv in rauen Betriebsumgebungen und bei extremen Wetterbedingungen.

- Der Fokus auf Gewichtsreduzierung und umweltfreundliche Materialien macht moderne Kleb- und Dichtstoffe sowohl für zivile als auch militärische Flugzeuganwendungen attraktiv. Hersteller profitieren von effizienteren Montageprozessen ohne Kompromisse bei Sicherheit und Einhaltung gesetzlicher Vorschriften. Dies steigert die Produktivität und verkürzt die Produktionszeit.

- So berichteten beispielsweise im Jahr 2023 mehrere Luft- und Raumfahrthersteller von einer Verkürzung der Montagezeit und einer verbesserten Strukturleistung nach der Integration von Hochleistungs-Epoxidklebstoffen in kritische Klebeprozesse. Dies führte zu Kosteneinsparungen und einer verbesserten Gesamthaltbarkeit der Flugzeuge.

- Kleb- und Dichtstoffe steigern zwar Effizienz und Leistung, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, behördlichen Zulassungen und der Kompatibilität mit neuen Verbundwerkstoffen ab. Unternehmen müssen sich auf Forschung und Entwicklung sowie maßgeschneiderte Lösungen konzentrieren, um vom Marktwachstum optimal zu profitieren.

Marktdynamik für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt in Nordamerika

Treiber

Steigende Nachfrage nach leichten, langlebigen und leistungsstarken Materialien

- Der zunehmende Fokus auf Treibstoffeffizienz und Leistungsoptimierung in der Luft- und Raumfahrtbranche treibt die Nachfrage nach fortschrittlichen Kleb- und Dichtstofflösungen voran. Ihre Fähigkeit, starke, leichte und langlebige Verbindungen zu ermöglichen, macht sie im modernen Flugzeugbau unverzichtbar. Darüber hinaus erhöht der Trend zu Verbundwerkstoffen in Flugzeugzellen und -innenräumen den Bedarf an Klebstoffen, die Multimaterialbaugruppen verarbeiten und gleichzeitig die strukturelle Integrität bewahren können.

- OEMs und Flugzeugwartungsunternehmen sind sich zunehmend der Vorteile von Kleb- und Dichtstoffen bewusst, darunter Gewichtsreduzierung, Korrosionsbeständigkeit und vereinfachte Montageprozesse. Diese Faktoren fördern den breiten Einsatz, insbesondere in der zivilen und militärischen Luft- und Raumfahrt. Darüber hinaus erhöhen die verbesserte Ermüdungsbeständigkeit und die schwingungsdämpfenden Eigenschaften moderner Klebstoffe die Lebensdauer und Zuverlässigkeit von Flugzeugen.

- Regierungen und Luftfahrtbehörden fördern Innovationen im Bereich der Luft- und Raumfahrtmaterialien durch Zertifizierungen, Subventionen und Forschungs- und Entwicklungsinitiativen und stärken so den Markt für Hochleistungsklebstoffe und -dichtstoffe weltweit. Diese Unterstützung umfasst auch die Finanzierung umweltfreundlicher und emissionsarmer Materialien, die den Nachhaltigkeitszielen der Luft- und Raumfahrtindustrie entsprechen.

- So setzten beispielsweise im Jahr 2022 mehrere Luft- und Raumfahrthersteller fortschrittliche Strukturklebstoffe für Innen- und Außenkomponenten von Flugzeugen ein, wodurch die Sicherheitsstandards verbessert und die Montagekomplexität reduziert wurden. Diese Integration trug auch zu kürzeren Produktionszyklen, höherem Durchsatz und kostengünstigeren Wartungsplänen bei.

- Trotz starker Marktnachfrage und institutioneller Unterstützung sind weitere Fortschritte bei der Verbundkompatibilität, der Hochtemperaturbeständigkeit und umweltfreundlichen Formulierungen notwendig, um das volle Potenzial von Kleb- und Dichtstoffen für die Luft- und Raumfahrt auszuschöpfen. Kontinuierliche Innovationen bei leichten duroplastischen und thermoplastischen Klebstoffen werden entscheidend sein, um die Anforderungen der nächsten Generation an die Flugzeugkonstruktion zu erfüllen.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Kleb- und Dichtmittelsysteme und Einhaltung gesetzlicher Vorschriften

- Die hohen Anschaffungskosten für Hochleistungsklebstoffe und -dichtstoffe für die Luft- und Raumfahrt, einschließlich Materialbeschaffung und Zertifizierungskosten, stellen für kleine und mittelständische Hersteller nach wie vor ein großes Hindernis dar. Diese Kosten schränken die Einführung trotz klarer betrieblicher Vorteile oft ein. Darüber hinaus erfordern Installations- und Aushärtungsprozesse möglicherweise spezialisierte Arbeitskräfte und Geräte, was die Betriebskosten zusätzlich erhöht.

- Strenge gesetzliche Anforderungen und langwierige Zertifizierungsprozesse für Materialien aus der Luft- und Raumfahrt erhöhen die Komplexität und verlangsamen die Einführung neuer Klebstofftechnologien, insbesondere in Regionen mit strengen Sicherheitsstandards. Die Einhaltung nationaler und internationaler Konformitätsstandards erfordert oft zeitaufwändige Tests, Dokumentationen und Validierungsverfahren, was den Markteintritt verzögert.

- Lieferkettenbeschränkungen bei der Beschaffung von Spezialharzen, Katalysatoren und verbundkompatiblen Formulierungen schränken die Marktdurchdringung ebenfalls ein, insbesondere in den aufstrebenden Märkten der Luft- und Raumfahrt. Verzögerungen bei der Materialverfügbarkeit können sich auf Produktionspläne auswirken, während globale logistische Herausforderungen und die Volatilität der Rohstoffpreise die Kostensorgen verschärfen.

- So meldeten beispielsweise im Jahr 2023 mehrere Flugzeugwartungsunternehmen Projektverzögerungen aufgrund hoher Kosten und verlängerter Zertifizierungszeiträume für neue Epoxid- und Polyurethan-Klebstoffsysteme. Diese Verzögerungen wirkten sich nicht nur auf die Lieferpläne aus, sondern erhöhten auch die Betriebsrisiken und führten zu Herausforderungen im Bestandsmanagement.

- Obwohl Kleb- und Dichtstoffe für die Luft- und Raumfahrt erhebliche Leistungsvorteile bieten, ist die Bewältigung finanzieller, regulatorischer und lieferkettenbezogener Herausforderungen durch skalierbare Lösungen, lokale Produktion und strategische Partnerschaften für eine breitere Marktakzeptanz unerlässlich. Unternehmen, die in Innovation, Schulung und regionale Produktionsstandorte investieren, sind besser positioniert, um Marktanteile zu gewinnen und nachhaltiges Wachstum in der Luft- und Raumfahrt zu unterstützen.

Nordamerika Luft- und Raumfahrt Klebstoff - Dichtstoffe Marktumfang

Der Markt ist nach Produkt, Harzen, Technologie, Flugzeugtyp, Gangtyp, Benutzer und Endverwendung segmentiert.

• Nach Produkt

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist produktbezogen in Klebstoffe und Dichtstoffe unterteilt. Das Segment Klebstoffe hatte im Jahr 2024 den größten Marktanteil, getrieben durch die hohe Nachfrage nach strukturellen Klebeanwendungen, die leichte, robuste und langlebige Lösungen für die Flugzeugmontage und -wartung bieten. Klebstoffe werden mechanischen Befestigungsmitteln zunehmend vorgezogen, da sie Gewicht reduzieren, die Kraftstoffeffizienz verbessern und komplexe Baugruppen vereinfachen.

Das Segment der Dichtungsmittel wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die hervorragenden Dichtungseigenschaften, die Korrosionsbeständigkeit und die Vielseitigkeit beim Schutz von Flugzeugkomponenten vor Umwelt- und Betriebsbelastungen zurückzuführen. Dichtungsmittel sind besonders beliebt im Kabineninnenraum, in Treibstofftanks und an Außenflächen, wo Langlebigkeit und Leistung unter extremen Bedingungen entscheidend sind.

• Durch Harze

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist nach Harzen in Epoxid, Polyurethan, Silikon und andere unterteilt. Das Epoxidsegment hatte im Jahr 2024 den größten Marktanteil, was auf seine überlegene mechanische Festigkeit, Wärmebeständigkeit und breite Anwendbarkeit beim Verkleben von Verbund- und Metallstrukturen zurückzuführen ist. Epoxidharze werden in kritischen Strukturanwendungen sowohl für Verkehrs- als auch für Militärflugzeuge bevorzugt.

Das Polyurethan-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die Flexibilität, Schlagfestigkeit und Wirksamkeit bei der Abdichtung, Isolierung und Schwingungsdämpfung zurückzuführen ist. Diese Harze werden zunehmend in Kabineninnenräumen, Treibstofftanks und Außenflächen von Flugzeugen eingesetzt, wo Haltbarkeit und Umweltbeständigkeit gefragt sind.

• Nach Technologie

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist technologisch in lösemittelhaltige, wasserbasierte, Schmelzklebstoffe und strahlenhärtende Kleb- und Dichtstoffe unterteilt. Das lösemittelhaltige Segment hatte 2024 den größten Marktanteil, was auf seine hohe Leistung bei strukturellen Klebeanwendungen und seine langfristige Zuverlässigkeit unter extremen Bedingungen zurückzuführen ist. Lösemittelhaltige Klebstoffe werden häufig in Montagelinien für Rumpf- und Flügelkomponenten eingesetzt.

Das Segment der wasserbasierten Farben wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch Umweltvorschriften, schnellere Aushärtungsprozesse und geringere VOC-Emissionen. Diese Technologien werden zunehmend in umweltfreundlichen Fertigungs- und Schnellproduktionsumgebungen eingesetzt.

• Mit dem Flugzeug

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist nach Flugzeugtyp in kleine, mittlere und große Flugzeuge unterteilt. Das Segment der großen Flugzeuge hatte 2024 den größten Marktanteil, was auf den umfangreichen Einsatz von Kleb- und Dichtstoffen in Strukturkomponenten, Innenausstattungen und Kraftstoffsystemen zurückzuführen ist. Große Flugzeuge erfordern fortschrittliche Klebelösungen für eine leichte und hochfeste Montage.

Das Segment der kleinen Breitflugzeuge dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Produktion von Regionaljets, Geschäftsflugzeugen und Kurzstreckenflugzeugen in Nordamerika. Klebstoffe und Dichtstoffe verbessern die Betriebseffizienz und die Montagegeschwindigkeit dieser Flugzeugtypen.

• Nach Gangtyp

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist nach dem Gangtyp in Single-Aisle- und Multi-Aisle-Flugzeuge unterteilt. Das Single-Aisle-Segment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch hohe Produktionsmengen von Verkehrsflugzeugen und deren weit verbreiteten Einsatz in der Passagierluftfahrt. Klebstoffe in Single-Aisle-Flugzeugen sind entscheidend für die strukturelle Integrität und den Leichtbau.

Das Segment der Mehrgangflugzeuge dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Langstrecken- und Premiumflugzeugen. Klebstofflösungen tragen zu verbesserter Leistung, Sicherheit und Treibstoffeffizienz dieser größeren Flugzeuge bei.

• Nach Benutzer

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist nach Anwendern in OEM und Aftermarket unterteilt. Das OEM-Segment hatte 2024 den größten Marktanteil, getrieben durch die starke Flugzeugproduktion und die Integration von Klebstoffen bei der Erstmontage. OEMs bevorzugen Kleb- und Dichtstoffe, um Gewicht zu reduzieren und komplexe Herstellungsprozesse zu vereinfachen.

Das Aftermarket-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmenden Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) in der kommerziellen, militärischen und allgemeinen Luftfahrt. Klebstofflösungen verlängern die Lebensdauer von Komponenten und verbessern die Reparatureffizienz.

• Nach Endverwendung

Der nordamerikanische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt ist nach Endverwendung in die Bereiche kommerzielle, militärische, allgemeine Luftfahrt, Raumfahrt und sonstige unterteilt. Das Segment der kommerziellen Luftfahrt hatte im Jahr 2024 den größten Marktanteil, getrieben durch steigende Flugzeugauslieferungen, Flottenmodernisierung und den Einsatz von Leichtbaumaterialien. Klebstoffe verbessern die Treibstoffeffizienz und die strukturelle Leistung von Verkehrsflugzeugen.

Der Militärsektor dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Entwicklung moderner Verteidigungsflugzeuge, Businessjets und Raumfahrzeuge. Kleb- und Dichtstofflösungen gewährleisten hohe Zuverlässigkeit, Sicherheit und Langlebigkeit in Spezialanwendungen.

Regionale Analyse des nordamerikanischen Marktes für Klebstoffe und Dichtstoffe für die Luft- und Raumfahrt

- Der US-Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt verzeichnete 2024 den größten Umsatzanteil Nordamerikas, angetrieben durch die starke Produktion von Verkehrs- und Verteidigungsflugzeugen des Landes, technologische Innovationen und die zunehmende Verwendung von leichten und leistungsstarken Klebematerialien.

- OEMs und MRO-Anbieter setzen zunehmend auf Klebstoffe und Dichtstoffe für strukturelle, innere und äußere Flugzeuganwendungen, um die Treibstoffeffizienz zu verbessern und die Komplexität der Montage zu reduzieren.

- Der Markt wird zusätzlich durch staatliche Initiativen und Sicherheitsvorschriften unterstützt, die fortschrittliche Materialien fördern.

Einblicke in den Markt für Klebstoffe und Dichtstoffe für die kanadische Luft- und Raumfahrt

Der kanadische Markt für Kleb- und Dichtstoffe für die Luft- und Raumfahrt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind der Ausbau der Luft- und Raumfahrtproduktion, die Modernisierung der Flugzeugflotten und steigende Investitionen in leistungsstarke, umweltfreundliche Klebstofflösungen. Die steigende Nachfrage nach Regionaljets, Geschäftsflugzeugen und Wartungsdienstleistungen unterstützt das Marktwachstum.

Marktanteil von Klebstoffen und Dichtstoffen für die Luft- und Raumfahrt in Nordamerika

Die nordamerikanische Kleb- und Dichtstoffindustrie für die Luft- und Raumfahrt wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- 3M (USA),

- Beacon Adhesives, Inc. (USA)

- DuPont (USA)

- Dow (USA)

- Flamemaster Corp. (USA)

- Dymax (USA)

- Allgemeine Dichtstoffe (USA)

- B Fuller Company (USA)

- Hernon Manufacturing (USA)

- Permatex (Tochtergesellschaft von ITW) (USA)

- PPG Industries Inc. (USA)

- L&L-Produkte (USA)

- Parson Adhesives, Inc. (USA)

- Hexcel Corporation (USA)

- Huntsman International LLC (USA)

- Master Bond Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Kleb- und Dichtstoffe in der Luft- und Raumfahrt

- Im Februar 2021 entwickelten Forscher des Oak Ridge National Laboratory mit Unterstützung des Building Technologies Office des Energieministeriums (DOE) ASHA-Elastomer, einen selbstheilenden Klebstoff, der sich selbstständig repariert und auch unter schwierigen Bedingungen eine starke Haftung behält. Diese intelligente Klebstoffinnovation kommt Unternehmen zugute, indem sie die Lebensdauer der Materialien verlängert und den Wartungsaufwand reduziert. In der Luft- und Raumfahrt führt sie zu haltbareren und zuverlässigeren Klebstoffen und Dichtstoffen, die die Leistung verbessern und die Kosten in anspruchsvollen Umgebungen senken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.