North America Angioplasty Balloons Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.07 Billion

USD

1.19 Billion

2025

2033

USD

1.07 Billion

USD

1.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.07 Billion | |

| USD 1.19 Billion | |

| % | |

|

Marktsegmentierung für Angioplastieballons in Nordamerika nach Typ (Standardballon-Angioplastie, medikamentenbeschichtete Ballon-Angioplastie (DCB), Schneidballons, Scoring-Ballons und Stentgraft-Ballonkatheter), Material (Nylon, Polyurethan, Silikon-Urethan-Copolymere und andere), Ballontyp (semi-nachgiebig und nicht-nachgiebig), Indikation (Koronar-Angioplastie, Venen-Angioplastie, Karotis-Angioplastie, Nierenarterien-Angioplastie und periphere Angioplastie) und Endnutzer (Herzkatheterlabore, Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Angioplastieballons in Nordamerika

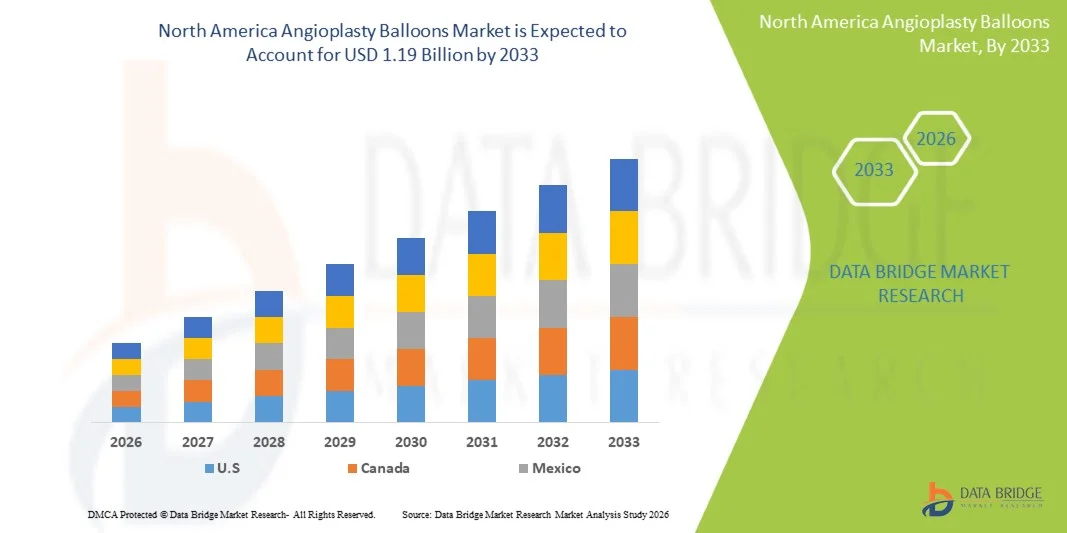

- Der nordamerikanische Markt für Angioplastieballons hatte im Jahr 2025 einen Wert von 1,07 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anzahl perkutaner Koronarinterventionen (PCI) und die kontinuierlichen Fortschritte bei Ballonkathetertechnologien angetrieben, was zu verbesserten klinischen Ergebnissen und einer höheren Verfahrenseffizienz im gesamten Gesundheitswesen führt.

- Darüber hinaus tragen die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden, die zunehmende Zahl älterer Menschen und die Einführung fortschrittlicher Produkte wie medikamentenbeschichteter und Spezialballons dazu bei, dass Angioplastieballons zu einem unverzichtbaren Bestandteil der interventionellen Kardiologie werden. Diese Faktoren beschleunigen die Verbreitung von Angioplastieballon-Technologien und unterstützen somit kontinuierlich das Marktwachstum.

Marktanalyse für Angioplastieballons in Nordamerika

- Angioplastieballons, die bei minimalinvasiven Eingriffen zur Erweiterung verengter oder verstopfter Blutgefäße eingesetzt werden, sind aufgrund ihrer Fähigkeit, den Blutfluss effektiv wiederherzustellen und die Patientenergebnisse zu verbessern, unverzichtbare Bestandteile der interventionellen Kardiologie und der Behandlung peripherer Gefäßerkrankungen in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach Angioplastieballons wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Zahl perkutaner Koronarinterventionen (PCI) und die steigende Präferenz von Patienten und medizinischem Fachpersonal für minimalinvasive Behandlungsverfahren angetrieben.

- Die Vereinigten Staaten dominierten den Markt für Angioplastieballons in Nordamerika mit dem größten Umsatzanteil von 82,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizintechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Das Land verzeichnet ein hohes Eingriffsvolumen und eine breite Produkteinführung, insbesondere unterstützt durch günstige Erstattungsrahmen und kontinuierliche technologische Fortschritte wie medikamentenbeschichtete und Spezialballons.

- Kanada dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, zunehmender Anwendung minimalinvasiver Verfahren und verbessertem Zugang zu fortschrittlichen Herz-Kreislauf-Behandlungen das am schnellsten wachsende Land auf dem Markt für Angioplastieballons sein.

- Das Segment der medikamentenbeschichteten Ballons (DCB) dominierte den Markt für Angioplastieballons mit einem Marktanteil von 38,6 % im Jahr 2025. Dies ist auf ihre überlegenen klinischen Vorteile bei der Reduzierung der Restenoseraten und der Verbesserung der langfristigen Gefäßdurchgängigkeit zurückzuführen, wodurch sie zur bevorzugten Wahl bei komplexen Gefäßinterventionen wurden.

Berichtsumfang und Marktsegmentierung für Angioplastieballons in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den Angioplastieballonmarkt Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Angioplastieballons in Nordamerika

„Fortschritte bei medikamentenbeschichteten und Spezialballontechnologien“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Angioplastieballons ist die zunehmende Verwendung von medikamentenbeschichteten Ballons (DCBs) und Spezialballons wie Schneide- und Scoringballons. Diese verbessern die Präzision des Eingriffs und die langfristigen Patientenergebnisse. Dieser Fortschritt steigert die Behandlungseffektivität bei komplexen kardiovaskulären Interventionen erheblich.

- Führende Hersteller medizinischer Geräte bringen beispielsweise medikamentenbeschichtete Ballons auf den Markt, die die Restenoserate senken sollen, indem sie antiproliferative Medikamente direkt an die Arterienwände abgeben. Ebenso gewinnen Spezialballons wie Scoring-Ballons zunehmend an Bedeutung, da sie verkalkte und resistente Läsionen effektiver behandeln können.

- Die Integration fortschrittlicher Materialien und Beschichtungstechnologien in Angioplastieballons ermöglicht eine bessere Platzierung, kontrollierte Medikamentenfreisetzung und verbesserte Fähigkeit, Läsionen zu überwinden. Beispielsweise sind einige Ballons der nächsten Generation so konstruiert, dass sie flexibler sind und das Gefäßtrauma während des Eingriffs reduzieren, wodurch Sicherheit und Effizienz gesteigert werden. Darüber hinaus ermöglichen diese technologischen Verbesserungen Ärzten höhere Erfolgsraten bei weniger Komplikationen.

- Die zunehmende Verwendung moderner Angioplastieballons in Krankenhäusern und spezialisierten Herzzentren ermöglicht ein verbessertes Patientenmanagement und optimierte Behandlungsprotokolle. Dank der verbesserten Leistungsfähigkeit der Geräte können Ärzte ein breiteres Spektrum an Gefäßerkrankungen präziser behandeln und so zu konsistenteren und zuverlässigeren Behandlungsergebnissen beitragen.

- Dieser Trend hin zu fortschrittlicheren, präziseren und klinisch wirksameren Ballontechnologien verändert die interventionelle Kardiologie grundlegend. Daher entwickeln Unternehmen innovative Angioplastie-Ballonlösungen mit verbesserten Medikamentenabgabemechanismen und optimierten Konstruktionen, um komplexe kardiovaskuläre Erkrankungen zu behandeln.

- Die Nachfrage nach technologisch fortschrittlichen Angioplastieballons wächst in Gesundheitseinrichtungen stetig, da Anbieter zunehmend Wert auf verbesserte klinische Ergebnisse, weniger Folgeeingriffe und kosteneffektive Behandlungslösungen legen.

- Die Integration bildgestützter Verfahren und präzisionsbasierter Behandlungsansätze verbessert die Effektivität von Angioplastieballons, ermöglicht eine genauere Läsionszielsteuerung und optimiert die Behandlungsergebnisse.

Marktdynamik für Angioplastieballons in Nordamerika

Treiber

„Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und steigende Anzahl minimalinvasiver Eingriffe“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Nordamerika, gepaart mit der wachsenden Präferenz für minimalinvasive Eingriffe, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Angioplastieballons.

- Beispielsweise haben Gesundheitsdienstleister in den letzten Jahren den Einsatz perkutaner Koronarinterventionen (PCI) mithilfe fortschrittlicher Ballonkathetertechnologien ausgeweitet, um die Behandlungsergebnisse zu verbessern. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum des Marktes für Angioplastieballons im Prognosezeitraum vorantreiben werden.

- Da Patienten und Gesundheitssysteme den Fokus auf die Verkürzung von Krankenhausaufenthalten und die Verbesserung der Genesungszeiten legen, bieten Angioplastieballons effektive Lösungen zur Wiederherstellung des Blutflusses mit minimalem chirurgischem Eingriff und stellen somit eine vielversprechende Alternative zu traditionellen chirurgischen Methoden dar.

- Darüber hinaus führen der Ausbau der Gesundheitsinfrastruktur und die zunehmende Anwendung interventioneller kardiologischer Verfahren dazu, dass Angioplastieballons zu einem unverzichtbaren Bestandteil von Behandlungsprotokollen für Herz-Kreislauf-Erkrankungen werden und eine höhere Effizienz und bessere Patientenversorgung ermöglichen.

- Die Vorteile kürzerer Genesungszeiten, geringerer Eingriffsrisiken und verbesserter klinischer Ergebnisse sind Schlüsselfaktoren für die zunehmende Verbreitung von Angioplastieballons in Krankenhäusern und Fachkliniken. Die steigende Verfügbarkeit technologisch fortschrittlicher Ballonprodukte trägt zusätzlich zum Marktwachstum bei.

- Die wachsende Zahl älterer Menschen, insbesondere in den Vereinigten Staaten und Kanada, vergrößert den Patientenpool mit erhöhtem Risiko für Herz-Kreislauf-Erkrankungen und steigert somit die Nachfrage nach Angioplastie-Eingriffen.

- Steigende Investitionen von Gesundheitsdienstleistern in moderne Herzkatheterlabore und die Infrastruktur der interventionellen Kardiologie fördern höhere Eingriffszahlen und die Einführung neuer Technologien.

Zurückhaltung/Herausforderung

„Hohe Verfahrenskosten und Produktrückrufrisiken“

- Die hohen Kosten, die mit fortschrittlichen Angioplastie-Ballonverfahren und -geräten, einschließlich medikamentenbeschichteter Ballons, verbunden sind, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in kostensensiblen Gesundheitssystemen.

- Beispielsweise können Preisdruck und Einschränkungen bei der Kostenerstattung in bestimmten Gesundheitseinrichtungen die breite Anwendung von Premium-Angioplastie-Ballontechnologien trotz ihrer klinischen Vorteile einschränken.

- Die Bewältigung kostenbezogener Herausforderungen durch Preisstrategien, Unterstützung bei der Kostenerstattung und wertorientierte Gesundheitsmodelle ist entscheidend für eine verbesserte Zugänglichkeit. Unternehmen konzentrieren sich auf die Optimierung der Produktion und die Steigerung der Produkteffizienz, um die Kosten zu rechtfertigen. Darüber hinaus können Produktrückrufe und strenge regulatorische Anforderungen das Marktwachstum beeinträchtigen, da Geräteausfälle oder Compliance-Probleme zu vorübergehenden Lieferengpässen und verstärkter Kontrolle führen können.

- Während technologische Fortschritte die Produktleistung kontinuierlich verbessern, können behördliche Genehmigungen und Compliance-Prozesse Produkteinführungen verzögern und eine schnelle Akzeptanz einschränken, insbesondere bei innovativen Ballontechnologien.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, strikte Einhaltung gesetzlicher Bestimmungen und kontinuierliche Produktinnovation wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit qualifizierter interventioneller Kardiologen in bestimmten Regionen kann die Anwendung fortgeschrittener Angioplastieverfahren einschränken und sich somit auf die gesamte Marktentwicklung auswirken.

- Bedenken hinsichtlich verfahrensbedingter Komplikationen wie Restenose oder Gefäßschädigung können die klinische Entscheidungsfindung beeinflussen und die Einführung bestimmter fortschrittlicher Ballontechnologien verlangsamen.

Marktübersicht für Angioplastieballons in Nordamerika

Der Markt ist segmentiert nach Art, Material, Ballontyp, Krankheitsindikation und Endnutzer.

- Nach Typ

Basierend auf dem Ballontyp ist der nordamerikanische Markt für Angioplastieballons in die Segmente konventionelle Ballonangioplastie, medikamentenbeschichtete Ballonangioplastie (DCB), Schneidballons, Scoring-Ballons und Stentgraft-Ballonkatheter unterteilt. Das Segment der medikamentenbeschichteten Ballonangioplastie (DCB) dominierte den Markt mit einem Umsatzanteil von 38,6 % im Jahr 2025. Dies ist auf die überlegene Fähigkeit zurückzuführen, Restenoseraten zu senken und die langfristige Gefäßdurchgängigkeit zu verbessern, ohne ein permanentes Implantat zu hinterlassen. Aufgrund ihres gezielten Wirkstoffabgabemechanismus bevorzugen Ärzte DCBs zunehmend bei komplexen Läsionen und peripherer arterieller Verschlusskrankheit. Die wachsende Zahl klinischer Studien, die verbesserte Patientenergebnisse und weniger Folgeeingriffe belegen, stärkt ihre Akzeptanz zusätzlich. Darüber hinaus tragen günstige Erstattungsbedingungen und ein steigendes Bewusstsein unter Ärzten zur Dominanz dieses Segments bei. Die kontinuierliche Innovation bei Beschichtungstechnologien und Wirkstoffformulierungen verbessert zudem die therapeutische Wirksamkeit und die Erfolgsraten der Eingriffe.

Das Segment der Scoring-Ballons wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch ihren zunehmenden Einsatz bei der Behandlung kalzifizierter und resistenter Läsionen. Diese Ballons ermöglichen eine kontrollierte Plaque-Modifikation, reduzieren das Risiko von Gefäßschäden und verbessern die Präzision des Eingriffs. Ihre Fähigkeit, die Läsionsvorbereitung vor der Stentimplantation zu optimieren, macht sie bei komplexen Interventionen besonders wertvoll. Die steigende Nachfrage nach fortschrittlichen interventionellen Instrumenten und die zunehmenden Eingriffszahlen unterstützen das Segmentwachstum zusätzlich. Darüber hinaus verbessern technologische Fortschritte im Ballondesign die Flexibilität und die Einführbarkeit. Die steigende Anwendung sowohl bei koronaren als auch bei peripheren Eingriffen beschleunigt die Marktexpansion.

- Nach Material

Basierend auf dem Material ist der Markt in Nylon, Polyurethan, Silikon-Urethan-Copolymere und sonstige Materialien unterteilt. Das Nylonsegment dominierte den Markt mit dem größten Marktanteil im Jahr 2025. Ausschlaggebend hierfür waren die hohe Zugfestigkeit, Langlebigkeit und ausgezeichnete Druckbeständigkeit des Materials, wodurch es sich für Anwendungen mit nicht-nachgiebigen Ballons eignet. Nylonbasierte Ballons werden aufgrund ihrer Formstabilität und der Möglichkeit zur präzisen Dilatation häufig bei Hochdruckverfahren eingesetzt. Die Zuverlässigkeit des Materials und seine Kompatibilität mit modernen Kathetertechnologien fördern seine Verbreitung zusätzlich. Darüber hinaus trägt seine Kosteneffizienz im Vergleich zu alternativen Materialien zu seiner breiten Anwendung in Gesundheitseinrichtungen bei. Kontinuierliche Verbesserungen in der Polymerverarbeitung optimieren zudem die Leistungseigenschaften. All diese Faktoren tragen gemeinsam zu seiner dominanten Marktposition bei.

Das Segment der Silikon-Urethan-Copolymere dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ihre überlegene Flexibilität, Biokompatibilität und verbesserte Einbringbarkeit in komplexen Gefäßsystemen. Diese Materialien ermöglichen eine optimierte Navigation durch gewundene Gefäße und reduzieren so die Eingriffsrisiken. Ihr zunehmender Einsatz in Angioplastieballons der nächsten Generation unterstützt fortschrittliche Behandlungsansätze. Die steigende Nachfrage nach minimalinvasiven Verfahren beschleunigt ihre Verbreitung zusätzlich. Fortschritte in der Materialwissenschaft verbessern zudem ihre Festigkeit und Leistungseigenschaften. Dadurch eignen sie sich hervorragend für spezialisierte und komplexe Interventionen.

- Nach Ballontyp

Basierend auf dem Ballontyp wird der Markt in semi-kompliante und nicht-kompliante Ballons unterteilt. Das Segment der nicht-komplianten Ballons dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre Fähigkeit zurückzuführen, unter hohem Druck einen gleichbleibenden Durchmesser beizubehalten und so eine präzise Dilatation der Läsion zu gewährleisten. Diese Ballons werden häufig bei Nachdilatationen und Hochdruckverfahren eingesetzt, bei denen Genauigkeit entscheidend ist. Ihre Wirksamkeit bei der Behandlung kalzifizierter und rigider Läsionen trägt zusätzlich zu ihrer breiten Anwendung bei. Die steigende Nachfrage nach präzisionsbasierten interventionellen Verfahren unterstützt ihren weitverbreiteten Einsatz. Darüber hinaus verbessern technologische Fortschritte bei Ballons Leistung und Sicherheit. Diese Faktoren tragen zur starken Marktführerschaft nicht-komplianter Ballons bei.

Das Segment der semi-nachgiebigen Ballons dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch ihre Flexibilität und Anpassungsfähigkeit an unterschiedliche Gefäßgrößen. Diese Ballons sind besonders nützlich bei der initialen Läsionspassage und Vordilatation. Ihre Anpassungsfähigkeit an die Gefäßanatomie reduziert das Komplikationsrisiko während der Intervention. Steigende Eingriffszahlen und der Bedarf an vielseitigen Behandlungsoptionen treiben die Nachfrage an. Verbesserungen im Materialdesign optimieren zudem ihre Leistungsfähigkeit und Sicherheit. Die zunehmende Anwendung in einer Vielzahl von Angioplastie-Verfahren unterstützt ihr rasantes Wachstum.

- Nach Krankheitsindikation

Basierend auf der Indikation ist der Markt in Koronarangioplastie, Venenangioplastie, Karotisangioplastie, Nierenarterienangioplastie und periphere Angioplastie unterteilt. Das Segment der Koronarangioplastie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Prävalenz der koronaren Herzkrankheit und die steigende Anzahl von PCI-Eingriffen. Dieses Segment profitiert von einer starken klinischen Akzeptanz und etablierten Behandlungsprotokollen. Kontinuierliche Fortschritte in der interventionellen Kardiologie verbessern die Behandlungsergebnisse zusätzlich. Darüber hinaus fördern günstige Erstattungspolitiken die breite Anwendung von Koronarangioplastie-Eingriffen. Die wachsende Zahl älterer Menschen trägt ebenfalls zu einer steigenden Nachfrage bei. Diese Faktoren zusammengenommen tragen zur Dominanz dieses Segments bei.

Das Segment der peripheren Angioplastie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz der peripheren arteriellen Verschlusskrankheit (pAVK) und das zunehmende Bewusstsein für deren Behandlung. Die wachsende Anwendung minimalinvasiver Verfahren in der peripheren Gefäßchirurgie unterstützt die Expansion dieses Segments. Technologische Fortschritte im Ballondesign verbessern die Behandlungseffektivität. Zudem erweitern steigende Investitionen im Gesundheitswesen den Zugang zu fortschrittlichen Verfahren. Die wachsende Nachfrage nach frühzeitiger Diagnose und Behandlung treibt das Wachstum zusätzlich an. All diese Faktoren tragen zur rasanten Expansion des Segments der peripheren Angioplastie bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Herzkatheterlabore, Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die Verfügbarkeit fortschrittlicher Infrastruktur und qualifizierter Fachkräfte zurückzuführen ist. Krankenhäuser führen eine hohe Anzahl komplexer kardiovaskulärer Eingriffe durch, was den weitverbreiteten Einsatz von Angioplastieballons unterstützt. Die Präsenz spezialisierter Kardiologieabteilungen steigert die Effizienz der Eingriffe zusätzlich. Darüber hinaus tragen attraktive Erstattungssysteme zu einem höheren Patientenaufkommen bei. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur fördern ebenfalls das Wachstum dieses Segments. Diese Faktoren machen Krankenhäuser insgesamt zum führenden Endnutzersegment.

Für den Bereich der ambulanten Operationszentren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten Eingriffen und kostengünstigen Behandlungsoptionen. Diese Zentren bieten kürzere Krankenhausaufenthalte und schnellere Genesungszeiten und sind daher sowohl für Patienten als auch für Gesundheitsdienstleister attraktiv. Die wachsende Beliebtheit minimalinvasiver Verfahren unterstützt ihre Expansion. Darüber hinaus ermöglichen Fortschritte in der Medizintechnik die Durchführung komplexer Eingriffe im ambulanten Bereich. Der steigende Kostendruck im Gesundheitswesen fördert die Nutzung dieser Zentren zusätzlich. All diese Faktoren tragen zum rasanten Wachstum ambulanter Operationszentren auf dem Markt bei.

Regionale Analyse des nordamerikanischen Marktes für Angioplastieballons

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für Angioplastieballons mit einem Umsatzanteil von 82,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizintechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf minimalinvasive Behandlungsmethoden, die klinische Effizienz und die verbesserten Patientenergebnisse durch Angioplastieballons sowie die Integration fortschrittlicher Technologien wie medikamentenbeschichteter und Spezialballons in kardiovaskuläre Eingriffe.

- Diese weitverbreitete Anwendung wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und ein technologisch hochentwickeltes medizinisches Ökosystem unterstützt, wodurch sich Angioplastieballons als unverzichtbarer Bestandteil der interventionellen Kardiologie sowohl in Krankenhäusern als auch in spezialisierten Herzzentren etabliert haben.

Markteinblicke für Angioplastieballons in den USA

Der US-amerikanische Markt für Angioplastieballons wird 2025 mit 82,5 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Anzahl perkutaner Koronarinterventionen (PCI). Gesundheitsdienstleister setzen zunehmend auf minimalinvasive Behandlungen, die bessere Patientenergebnisse und kürzere Genesungszeiten ermöglichen. Die wachsende Verbreitung fortschrittlicher Technologien wie medikamentenbeschichteter und Spezialballons treibt den Markt zusätzlich an. Darüber hinaus tragen solide Erstattungsstrukturen und kontinuierliche Investitionen in die Gesundheitsinfrastruktur maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für Angioplastieballons

Der kanadische Markt für Angioplastieballons wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen und die zunehmende Anwendung minimalinvasiver kardiovaskulärer Eingriffe. Darüber hinaus fördert das wachsende Bewusstsein für die Früherkennung und Behandlung von Herz-Kreislauf-Erkrankungen die Nachfrage nach Angioplastieballons. Kanadas gut strukturiertes Gesundheitssystem und der Fokus auf die Verbesserung der Patientenergebnisse unterstützen das Marktwachstum zusätzlich. Die Integration fortschrittlicher Ballontechnologien in die interventionelle Kardiologie dürfte die Nachfrage weiter ankurbeln.

Einblick in den mexikanischen Markt für Angioplastieballons

Der mexikanische Markt für Angioplastieballons wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur und der zunehmende Zugang zu kardiovaskulären Behandlungen. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für minimalinvasive Verfahren fördern die Akzeptanz dieser Technologie. Auch der expandierende private Gesundheitssektor in Mexiko trägt zur Nachfrage nach fortschrittlichen interventionellen Geräten bei. Darüber hinaus unterstützen laufende Gesundheitsreformen und Investitionen die landesweite Einführung der Angioplastieballon-Technologie.

Marktanteil von Angioplastieballons in Nordamerika

Die nordamerikanische Branche für Angioplastieballons wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- BIOTRONIK SE & Co. KG (Deutschland)

- Cook (USA)

- Cordis (USA)

- Koninklijke Philips NV (Niederlande)

- BD (USA)

- AngioDynamics, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- Teleflex Incorporated (USA)

- Integer Holdings Corporation (USA)

- NATEC Medical Ltd. (Irland)

- ENDOCOR GmbH (Deutschland)

- Cardinal Health, Inc. (USA)

- Alvimedica Medical Technologies (Türkei)

- Hexacath (Frankreich)

- QT Vascular Ltd. (Singapur)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Angioplastieballons?

- Im März 2025 wurden neue klinische Ergebnisse laufender Studien zum medikamentenbeschichteten AGENT-Ballon vorgestellt, die überlegene Ergebnisse im Vergleich zu unbeschichteten Ballons belegten. Dazu zählten niedrigere Raten an Folgeeingriffen und kardialen Ereignissen. Diese Ergebnisse unterstreichen die langfristige Sicherheit und Wirksamkeit medikamentenbeschichteter Ballons bei der Behandlung von In-Stent-Restenosen und dürften das Vertrauen der Ärzte sowie die klinische Anwendung in der Region weiter stärken.

- Im Oktober 2024 erhielt Medtronic die FDA-Zulassung für eine klinische Studie (Investigational Device Exemption, IDE) mit seinem medikamentenbeschichteten Ballon Prevail™. Ziel der Studie ist die Bewertung der Sicherheit und Wirksamkeit des Ballons bei der Behandlung der koronaren Herzkrankheit. Die Studie umfasst einen direkten Vergleich verschiedener medikamentenbeschichteter Ballons in den USA und dient als Grundlage für zukünftige Zulassungsanträge. Diese Entwicklung unterstreicht die zunehmende Innovation und den verstärkten Wettbewerb im Bereich der Angioplastieballons, insbesondere bei der Erweiterung der Indikationen für medikamentenbeschichtete Ballons.

- Im März 2024 gab Boston Scientific die Zulassung seines medikamentenbeschichteten Ballons AGENT™ durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Damit wurde der erste medikamentenbeschichtete Koronarballon in den USA zur Behandlung von In-Stent-Restenosen zugelassen. Das Gerät gibt Paclitaxel direkt an die Gefäßwand ab, um eine erneute Verengung zu verhindern und bietet eine Alternative zur wiederholten Stentimplantation. Diese Zulassung stellt einen wichtigen Meilenstein in der interventionellen Kardiologie dar und dürfte die Verbreitung medikamentenbeschichteter Ballontechnologien in Nordamerika deutlich beschleunigen.

- Im September 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für den SurVeil-Medikamentenballon, der zur Behandlung der peripheren arteriellen Verschlusskrankheit in Oberschenkel und Knie entwickelt wurde. Durch die Abgabe von Paclitaxel wird eine Restenose verhindert. Klinische Daten belegten eine hohe Wirksamkeit mit einer Gefäßdurchgängigkeit von über 80 % nach 12 Monaten. Diese Zulassung stärkte die Verfügbarkeit fortschrittlicher Angioplastie-Lösungen für periphere Eingriffe und erweiterte die Behandlungsmöglichkeiten für Patienten mit Gefäßerkrankungen in Nordamerika.

- Im März 2022 erhielt Philips die FDA-Zulassung in den USA für seinen Stellarex 0,035-Zoll-Angioplastieballon mit Medikamentenbeschichtung. Dieser Ballon ist für die Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) in Oberschenkel und Knie konzipiert. Die Paclitaxel-Beschichtung des Ballons hemmt die Zellproliferation nach der Gefäßerweiterung und beugt so einer Restenose vor. Durch die Zulassung wurde die Indikation auf die Behandlung bereits gestenteter Gefäße erweitert, wodurch der klinische Nutzen des Ballons weiter gesteigert wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.