North America Automated Container Terminal Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.82 Billion

USD

3.07 Billion

2025

2033

USD

1.82 Billion

USD

3.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.82 Billion | |

| USD 3.07 Billion | |

| % | |

|

Segmentierung automatisierter Containerterminals in Nordamerika nach Automatisierungsgrad (halbautomatisierte Terminals, vollautomatisierte Terminals), Projekttyp (Brownfield, Greenfield), Angebot (Ausrüstung, Software, Dienstleistungen), Endnutzer (öffentlich, privat), Vertriebskanal (direkter und indirekter Kanal) – Branchentrends und Prognose bis 2033

Marktgröße für automatisierte Containerterminals in Nordamerika

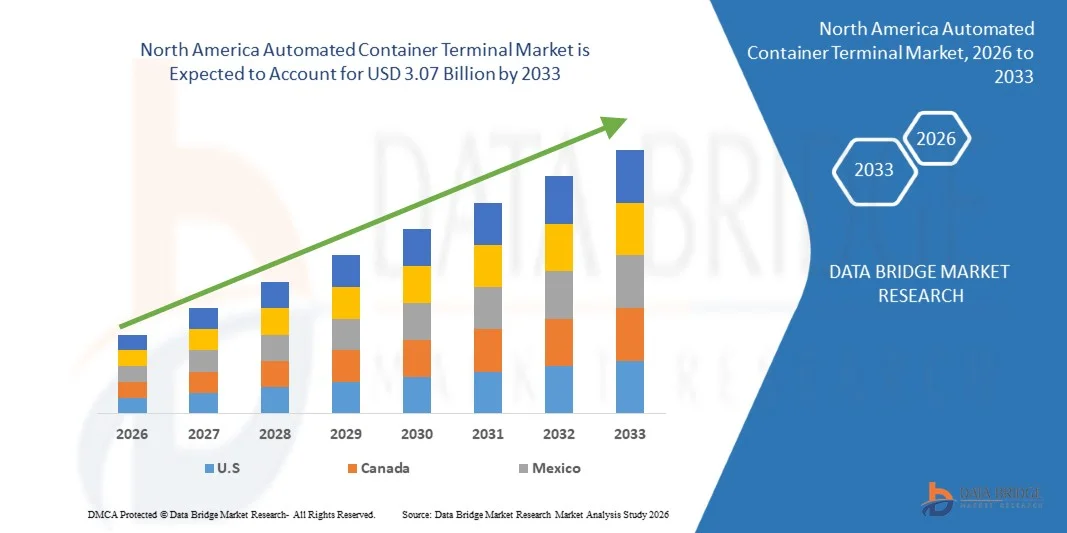

- Der Markt für automatisierte Containerterminals in Nordamerika wurde im Jahr 2025 auf 1,82 Milliarden US-Dollar geschätzt und soll bis 2033 auf 3,07 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2026 bis 2033 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % wachsen, vor allem aufgrund des Bedarfs an verbesserter betrieblicher Effizienz und Hafenkapazität.

- Das Wachstum des Marktes für automatisierte Containerterminals in Nordamerika wird durch Faktoren wie das steigende Handelsvolumen in Nordamerika, die wachsende Nachfrage nach leistungsstarken Containerumschlaggeräten, technologische Fortschritte in den Bereichen Automatisierung und künstliche Intelligenz sowie die weltweite Expansion der Fertigungs- und Transportbranche angetrieben.

Marktanalyse für automatisierte Containerterminals in Nordamerika

- Automatisierte Containerterminals sind moderne Hafenanlagen, die mithilfe von Automatisierungstechnologie und Software die Containerumschlagsanlagen steuern. Dadurch wird der manuelle Arbeitsaufwand minimiert, der Durchsatz maximiert und die Sicherheit und Planbarkeit des Güterverkehrs verbessert. Sie spielen eine entscheidende Rolle in der nordamerikanischen Lieferkette und unterstützen Reedereien, Hafenbehörden und Logistiknetzwerke durch schnellere Schiffsabfertigung und optimiertes Yard-Management.

- Eine der wichtigsten Technologien in automatisierten Containerterminals ist der Einsatz von automatisierten Stapelkranen (ASCs). Diese lagern und entnehmen Container selbstständig im Terminalgelände, optimieren so die Raumausnutzung und verkürzen die Bearbeitungszeiten. Der zunehmende Einsatz größerer Containerschiffe treibt zudem die Entwicklung spezialisierter Software und fahrerloser Transportsysteme (FTS) voran, die die komplexen Containerbewegungen zwischen Kai und Stapel koordinieren. Im Terminalbetrieb ist diese Automatisierung unerlässlich für die Gate-Abfertigung, die Schiffsplanung und die Instandhaltung der Anlagen. Sie gewährleistet eine gleichbleibende Leistung und reduzierte Betriebskosten.

- Die USA werden voraussichtlich den nordamerikanischen Markt für automatisierte Containerterminals mit einem Umsatzanteil von 77,66 % im Jahr 2026 dominieren. Dies ist auf erhebliche Investitionen in Hafenautomatisierung, digitale Infrastruktur und intelligente Logistiksysteme zurückzuführen. Große Häfen wie Los Angeles, Long Beach und New York/New Jersey haben automatisierte Stapelkrane, fahrerlose Transportsysteme (FTS) und fortschrittliche Terminalbetriebssysteme (TOS) eingeführt, um die Produktivität zu steigern und Staus zu reduzieren. Darüber hinaus hat die starke Unterstützung durch Initiativen auf Bundes- und Landesebene zur Verbesserung der Resilienz und Nachhaltigkeit der Lieferketten sowie die Präsenz wichtiger globaler Hafenbetreiber wie APM Terminals, SSA Marine und DP World die Position der USA als führendes Land in der Entwicklung automatisierter Containerterminals in Nordamerika weiter gestärkt.

- Die USA werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im nordamerikanischen Markt für automatisierte Containerterminals sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 %. Treiber dieses Wachstums sind steigende Investitionen in Hafenautomatisierung und Digitalisierung, wachsende Containerhandelsvolumina und der zunehmende Fokus auf die Optimierung der Lieferketteneffizienz. Die Modernisierung großer Häfen wie Los Angeles, Long Beach und New York/New Jersey – durch den Einsatz KI-gestützter Terminalbetriebssysteme (TOS), autonomer Fahrzeuge und ferngesteuerter Kräne – treibt das Marktwachstum voran.

- Im Jahr 2026 wird das Segment der halbautomatisierten Terminals voraussichtlich mit einem Marktanteil von 54,50 % den Markt dominieren. Dies ist auf das optimale Verhältnis zwischen Kapitalinvestitionen und betrieblichen Vorteilen zurückzuführen, da sie einen risikoärmeren Übergangspfad für bestehende Häfen, signifikante Produktivitätssteigerungen und eine größere betriebliche Flexibilität im Vergleich zu vollautomatisierten Systemen bieten.

Berichtsgegenstand und Marktsegmentierung für automatisierte Containerterminals in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in automatisierte Containerterminals in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Branchenanalysen und Zukunftsszenarien, Penetrations- und Wachstumspotenzialanalysen, wichtige Preisstrategien der Wettbewerber (prominente Akteure), Technologieanalysen, Unternehmensprofile und Wettbewerbsanalysen. |

Markttrends für automatisierte Containerterminals in Nordamerika

„Ausbau automatisierter Terminals in Schwellenländern“

- Das rasante Wachstum des Handelsvolumens und die steigende Nachfrage nach effizienten Hafenabläufen in Schwellenländern eröffnen den Akteuren des ACT-Marktes erhebliche Chancen. Durch die Entwicklung neuer und bestehender automatisierter Containerterminals können diese Regionen ihre Hafeneffizienz steigern, größere Schiffe abfertigen und ihre Integration in globale Lieferketten stärken.

- Die Expansion in neue Märkte ermöglicht es Geräteherstellern, Softwareanbietern und Systemintegratoren, sich Wettbewerbsvorteile zu sichern, moderne Automatisierungstechnologien einzusetzen und eine höhere operative Skalierbarkeit zu erreichen. Investitionen in fortschrittliche Kräne, fahrerlose Transportsysteme (FTS), Terminalbetriebssysteme (TOS) und digitale Logistikplattformen transformieren Häfen in moderne, effiziente Umschlagplätze, die in der Lage sind, steigende Containerumschlagsmengen zu bewältigen und gleichzeitig Kosten und Liegezeiten zu reduzieren.

- Laut der Times of India nahm der internationale Seehafen Vizhinjam (Indien) im Juli 2025 den Betrieb mit KI-gestützten Hafenabläufen und automatisierten Kränen auf, bildete Indiens erste weibliche Kranführerinnen aus und schlug im ersten Jahr über 830.000 Container um.

- Im September 2025 berichtete Reuters, dass das Colombo West International Terminal (Sri Lanka), das von einem Konsortium unter der Führung der Adani Group betrieben wird, seine vollautomatische Terminalkapazität vorzeitig auf bis zu 3,2 Millionen Container pro Jahr erweitert und damit die regionalen Logistikkapazitäten gestärkt hat.

- Die Expansion automatisierter Terminals in Schwellenländern etabliert diese Regionen somit als wichtige Wachstumstreiber für den ACT-Markt. Durch den Einsatz fortschrittlicher Automatisierungstechnologien modernisieren die Häfen der Schwellenländer ihre Infrastruktur, reduzieren operative Engpässe und verbessern ihre globale Wettbewerbsfähigkeit – und ebnen damit den Weg für nachhaltiges Branchenwachstum.

Marktdynamik automatisierter Containerterminals in Nordamerika

Treiber

„Der Anstieg des internationalen Handels hat zu einem höheren Containerumschlag geführt.“

- Die kontinuierliche Expansion des Welthandels hat das Volumen des Containerfrachtverkehrs über internationale Grenzen hinweg deutlich erhöht und damit die Nachfrage nach effizienten, automatisierten Containerumschlagslösungen angekurbelt. Da der Seehandel weiterhin das Rückgrat des globalen Handels bildet, stehen Häfen weltweit unter zunehmendem Druck, ihre Umschlagkapazität zu erhöhen, die Liegezeiten von Schiffen zu verkürzen und die Gesamteffizienz der Terminals zu verbessern. Automatisierte Containerterminals (ACTs) haben sich als wichtige Lösung zur Bewältigung dieser betrieblichen Anforderungen etabliert, indem sie Robotik, KI und fortschrittliche Logistiktechnologien nutzen.

- Die zunehmende Globalisierung, verbunden mit dem Wachstum des E-Commerce und grenzüberschreitender Lieferketten, beschleunigt den Bedarf an Automatisierung im Hafenbetrieb. Automatisierte Kräne, fahrerlose Fahrzeuge und digitale Hafenmanagementsysteme werden vermehrt eingesetzt, um große Containermengen präzise und mit minimalem menschlichen Eingriff abzufertigen.

- Laut der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD, 2024) wuchs das weltweite Seehandelsvolumen im Oktober 2024 gegenüber 2023 um 2,4 %. Der Containerhandel machte dabei über 60 % des Seefrachtaufkommens aus, was die dringende Notwendigkeit einer automatisierten Hafeninfrastruktur unterstreicht.

- Ein Bericht von Hamburg Port Consulting vom November 2024 hebt hervor, dass Automatisierung und Digitalisierung für den modernen Hafenbetrieb unerlässlich werden, da steigende Frachtmengen eine höhere Effizienz erfordern.

- Darüber hinaus zwingen die zunehmende Komplexität globaler Logistiknetzwerke und die Ausweitung von Freihandelszonen Häfen dazu, automatisierte Systeme der nächsten Generation einzuführen, um wettbewerbsfähig zu bleiben. Automatisierung unterstützt nicht nur einen höheren Containerumschlag, sondern gewährleistet auch eine höhere operative Genauigkeit, Nachhaltigkeit und Anpassungsfähigkeit an schwankende Handelsanforderungen. Angesichts des anhaltenden Wachstums des internationalen Seehandels werden Automatisierungstechnologien wie fahrerlose Transportsysteme (AGVs), automatisierte Stapelkrane und digitale Zwillinge für die Überwachung unverzichtbar, um die Leistung zu optimieren und operative Engpässe zu reduzieren.

- Der Anstieg des internationalen Handelsvolumens und der wachsende Bedarf an effizienter Containerabfertigung treiben somit die weltweite Einführung automatisierter Containerterminals voran und festigen die Automatisierung als wichtige Säule für zukunftsfähige, robuste und leistungsstarke Hafenabläufe.

Zurückhaltung/Herausforderung

„ Hohe Investitions- und Installationskosten im Vorfeld“

- Trotz der zunehmenden Verbreitung von Automatisierungstechnologien in globalen Häfen stellen die hohen Investitions- und Installationskosten weiterhin ein erhebliches Hemmnis für den nordamerikanischen Markt für automatisierte Containerterminals dar. Die Entwicklung voll- oder teilautomatisierter Terminals erfordert beträchtliche Investitionen in moderne Maschinen wie fahrerlose Transportsysteme (FTS), automatische Stapelkrane (ASC) und hochentwickelte Terminalbetriebssysteme (TOS) sowie in die Integration der dazugehörigen digitalen Infrastruktur und Energiesysteme. Diese Ausgaben übersteigen oft Hunderte von Millionen Dollar und stellen insbesondere für mittlere und kleine Häfen mit begrenzten Budgets oder unsicherem Güterumschlag eine große Hürde dar.

- Darüber hinaus erfordern Automatisierungsprojekte typischerweise komplexe Nachrüstungen und lange Installationszeiten, was den laufenden Betrieb beeinträchtigen und die Amortisationszeit verlängern kann. Obwohl Automatisierung langfristige betriebliche Effizienz und Arbeitsersparnis verspricht, schrecken die hohen anfänglichen Investitionskosten und Integrationsrisiken Terminalbetreiber oft von der Einführung umfassender Automatisierungslösungen ab. Daher entscheiden sich viele Häfen für schrittweise oder hybride Automatisierungsmodelle anstelle von Komplettmodernisierungen.

- Im Januar 2024 berichtete Port Technology International, dass 62 % der Terminalfachleute hohe Anfangsinvestitionen als Haupthindernis für die Automatisierung von Containerterminals nannten.

- Im Juni 2023 wies PortEconomics darauf hin, dass die Nachrüstung bestehender Terminals mit Automatisierungsanlagen häufig mit komplexen Integrationsproblemen verbunden ist, was die Projektkosten weiter erhöht und die Flexibilität nach der Installation einschränkt.

- Obwohl die Terminalautomatisierung langfristige Vorteile wie höhere Produktivität, optimierten Arbeitseinsatz und mehr Nachhaltigkeit verspricht, stellen die hohen Anfangskosten und die komplexen Installationsprozesse weiterhin wesentliche Hemmnisse für das Marktwachstum dar. Die Bewältigung dieser Herausforderungen erfordert innovative Finanzierungsmechanismen, schrittweise Automatisierungsmodelle und eine verstärkte öffentlich-private Partnerschaft, um die Automatisierung in den kommenden Jahren für Häfen jeder Größe wirtschaftlich rentabel zu machen.

Marktübersicht für automatisierte Containerterminals in Nordamerika

Der Markt ist segmentiert nach Automatisierungsgrad, Projekttyp, Angebot, Endnutzer und Vertriebskanal.

- Nach Automatisierungsgrad

Basierend auf dem Automatisierungsgrad ist der nordamerikanische Markt für automatisierte Containerterminals in halbautomatisierte und vollautomatisierte Terminals unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der halbautomatisierten Terminals mit einem Marktanteil von 54,50 % den Markt dominieren wird. Gründe hierfür sind ihre Kosteneffizienz, operative Flexibilität und Kompatibilität mit der bestehenden Hafeninfrastruktur. Zu den wichtigsten Faktoren für diese Dominanz zählen die einfache Integration, die schrittweise Modernisierung der Automatisierung, die hohe Produktivität und die verbesserte Sicherheit. Diese Faktoren machen halbautomatisierte Lösungen in der gesamten Region zur bevorzugten Wahl gegenüber vollautomatisierten Terminals.

- Nach Projekttyp

Basierend auf dem Projekttyp ist der nordamerikanische Markt für automatisierte Containerterminals in Brownfield- und Greenfield-Projekte unterteilt. Für 2026 wird erwartet, dass das Brownfield-Segment mit einem Marktanteil von 61,74 % dominieren wird. Treiber hierfür sind die Modernisierung bestehender Häfen, die Nutzung etablierter Infrastruktur und kosteneffiziente Automatisierungs-Upgrades. Steigende Investitionen in fortschrittliche Ausrüstung, verbesserte Sicherheit und höhere betriebliche Effizienz stärken die Marktführerschaft gegenüber Greenfield-Projekten zusätzlich.

Das Greenfield-Segment ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % das am schnellsten wachsende Segment im nordamerikanischen Markt für automatisierte Containerterminals. Treiber dieses Wachstums sind die Entwicklung neuer Häfen, steigende Handelsvolumina und die wachsende Nachfrage nach modernster automatisierter Infrastruktur. Greenfield-Projekte ermöglichen die Planung von Terminals mit vollständig integrierten Automatisierungssystemen, fortschrittlicher Ausrüstung und intelligenten Hafentechnologien von Grund auf. Investitionen in KI-basiertes Terminalmanagement, IoT-gestützte Überwachung und nachhaltigen Betrieb beschleunigen zudem die Akzeptanz und treiben das rasante Wachstum in diesem Segment voran.

- Durch das Angebot

Basierend auf dem Angebot ist der nordamerikanische Markt für automatisierte Containerterminals in die Segmente Ausrüstung, Software und Dienstleistungen unterteilt. Im Jahr 2026 wird das Segment Ausrüstung voraussichtlich mit einem Marktanteil von 5519 % den Markt dominieren. Treiber dieser Entwicklung ist die hohe Nachfrage nach automatisierten Kränen, fahrerlosen Transportsystemen und wichtigen Terminalmaschinen. Eine leistungsfähige Hafeninfrastruktur, staatliche Förderung und steigende Handelsvolumina in der Region sowie Investitionen in intelligente und nachhaltige Hafentechnologien stärken die führende Position dieses Segments.

Software ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % das am schnellsten wachsende Segment im nordamerikanischen Markt für automatisierte Containerterminals. Treiber dieses Wachstums sind die einfache Integration, die Kosteneffizienz und die Möglichkeit, den Terminalbetrieb zu optimieren. Automatisierungssoftware ermöglicht Echtzeitüberwachung, vorausschauende Wartung und effiziente Ressourcenzuweisung ohne umfangreiche physische Modernisierungen und steigert so die Gesamtproduktivität des Terminals. Die zunehmende Nutzung digitaler Terminalmanagementsysteme, das wachsende Bewusstsein für die Vorteile intelligenter Häfen und Fortschritte bei KI- und IoT-Technologien treiben das rasante Wachstum dieses Segments zusätzlich an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in den öffentlichen und den privaten Sektor unterteilt. Im Jahr 2026 wird der öffentliche Sektor voraussichtlich mit einem Marktanteil von 59,84 % dominieren. Treiber dieser Entwicklung sind die staatlichen Hafenbehörden, umfangreiche Infrastrukturinvestitionen, nationale Initiativen zur Handelserleichterung, die Modernisierung strategischer Häfen, die Einführung von Automatisierung zur Steigerung von Effizienz und Sicherheit, langfristige Finanzierungsstabilität sowie politische Maßnahmen zur Förderung der globalen Vernetzung und des Wirtschaftswachstums.

Der Privatsektor ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das am schnellsten wachsende Segment im Markt. Treiber dieses Wachstums sind die steigende Anzahl privater Terminalkonzessionen, öffentlich-private Partnerschaften, die Nachfrage nach betrieblicher Effizienz, schnellere Entscheidungsfindung, der Fokus auf die Kapitalrendite, die Einführung fortschrittlicher Automatisierungstechnologien sowie der Wettbewerbsdruck zur Kostensenkung, Verbesserung des Durchsatzes und Gewährleistung einer höheren Servicezuverlässigkeit.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direkt- und Indirektvertrieb unterteilt. Für 2026 wird erwartet, dass der Direktvertrieb mit einem Marktanteil von 69,08 % den Markt dominieren wird. Gründe hierfür sind die engen Beziehungen zwischen Terminalbetreibern und Anbietern von Automatisierungslösungen, die kundenspezifischen Anforderungen an die Systemintegration, die reduzierten Beschaffungskosten, der direkte technische Support, langfristige Serviceverträge sowie der Bedarf an einer reibungslosen Implementierung komplexer, hochwertiger Automatisierungslösungen.

Regionale Analyse des Marktes für automatisierte Containerterminals in Nordamerika

- Die USA werden voraussichtlich 2026 mit einem Umsatzanteil von 77,66 % den nordamerikanischen Markt für automatisierte Containerterminals dominieren. Dies ist auf erhebliche Investitionen in Hafenautomatisierung, digitale Infrastruktur und intelligente Logistiksysteme zurückzuführen. Große Häfen wie Los Angeles, Long Beach und New York/New Jersey setzen automatisierte Stapelkrane, fahrerlose Transportsysteme (FTS) und fortschrittliche Terminalbetriebssysteme (TOS) ein, um die Produktivität zu steigern und Staus zu reduzieren. Die starke Unterstützung durch Initiativen auf Bundes- und Landesebene zur Verbesserung der Resilienz und Nachhaltigkeit der Lieferketten sowie die Präsenz globaler Hafenbetreiber wie APM Terminals, SSA Marine und DP World haben die Position der USA als führendes Land in der Entwicklung automatisierter Containerterminals in Nordamerika weiter gestärkt.

- Die USA werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im nordamerikanischen Markt für automatisierte Containerterminals sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 %. Treiber dieses Wachstums sind steigende Investitionen in Hafenautomatisierung und Digitalisierung, wachsende Containerhandelsvolumina und der zunehmende Fokus auf die Optimierung der Lieferketteneffizienz. Die Modernisierung großer Häfen wie Los Angeles, Long Beach und New York/New Jersey durch den Einsatz KI-gestützter Terminalbetriebssysteme (TOS), autonomer Fahrzeuge und ferngesteuerter Kräne treibt das Marktwachstum voran.

- Darüber hinaus treiben starke staatliche Fördermittel für Infrastrukturmodernisierungen, der Fokus auf die Reduzierung der Arbeitskräfteabhängigkeit und der Emissionen sowie Partnerschaften mit globalen Technologieführern wie ABB, Siemens und Konecranes das rasante Wachstum des US-amerikanischen Marktes für automatisierte Containerterminals weiter voran.

Markteinblicke für automatisierte Containerterminals in Kanada und Nordamerika

Der Markt für automatisierte Containerterminals in Kanada und Nordamerika spielt eine bedeutende Rolle in der Region. Treiber dieses Wachstums sind steigende Handelsvolumina, Modernisierungsbemühungen der Häfen und die zunehmende Automatisierung. Wichtige Häfen wie Vancouver, Prince Rupert und Montreal integrieren fortschrittliche Terminalbetriebssysteme und automatisierte Anlagen, um ihre Effizienz zu steigern. Die starke staatliche Förderung intelligenter und nachhaltiger Hafenentwicklung sowie Investitionen großer Betreiber wie DP World und GCT Global Container Terminals stärken Kanadas Position auf dem regionalen Markt.

Markteinblicke für automatisierte Containerterminals in Mexiko und Nordamerika

Der Markt für automatisierte Containerterminals in Mexiko und Nordamerika wird voraussichtlich stetig wachsen. Unterstützt wird dies durch steigende Investitionen in die Hafeninfrastruktur, den zunehmenden Containerhandel mit den USA und Lateinamerika sowie den Fokus der Regierung auf die Modernisierung von Logistik- und Transportnetzen. Wichtige Häfen wie Manzanillo, Lázaro Cárdenas und Veracruz setzen auf Automatisierungstechnologien und digitale Systeme, um die betriebliche Effizienz zu steigern. Darüber hinaus treiben Kooperationen mit globalen Terminalbetreibern und Technologieanbietern die Marktexpansion in Mexiko weiter voran.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- TOTAL SOFT BANK LTD. (Südkorea)

- INFORM SOFTWARE (USA)

- Logstar ERP. (Indien)

- infyz.com (Indien)

- Tideworks (USA)

- Loginno Logistic Innovation Ltd. (Israel)

- World Crane Services FZE (VAE)

- STARCOMM SYSTEMS (UK)

- Kalmar Corporation (Finnland)

- Cargotec Corporation (Finnland)

- Konecranes Plc (Finnland)

- Shanghai Zhenhua Heavy Industries Co., Ltd. (USA)

- LIEBHERR Gruppe (Schweiz)

- ABB Ltd. (Schweiz)

- HAPAG LLOYD (USA)

- APM Terminals (Niederlande)

- BECKHOFF AUTOMATION GMBH & CO. KG (USA)

- Künz GmbH (Österreich)

- CyberLogitec Co., Ltd. (Korea)

- Camco Technologies NV (Belgien)

- IDENTEC SOLUTIONS AG (Österreich)

- ORBCOMM Inc. (USA)

- ORBITA PORTS & TERMINALS wurde von TMEIC PORT TECHNOLOGIES, SL (Japan) übernommen.

- PACECO Corp. (USA)

Neueste Entwicklungen im nordamerikanischen automatisierten Containerterminal

- Im Oktober 2025 verlängerten Hapag-Lloyd und DP World ihre langjährige Partnerschaft im Hafen von Santos in Brasilien. Diese Erweiterung sichert die Zusammenarbeit für das nächste Jahrzehnt und umfasst einen umfassenden Ausbau des Terminals mit verlängerten Kais und erhöhter jährlicher Umschlagkapazität. Dadurch kann Hapag-Lloyd größere Schiffe abfertigen und neue Dienstleistungen für seine Kunden anbieten.

- Im September 2025 unterzeichnete die Hiab Corporation eine Partnerschaft mit Forterra, um die Entwicklung autonomer Lkw- und Ladungsumschlagslösungen zu beschleunigen. Ziel ist es, die autonomen Fähigkeiten zu verbessern und so Nachhaltigkeit und Sicherheit in Logistikprozessen zu erhöhen.

- Im September 2025 schlossen Liebherr und TPT eine zehnjährige strategische Partnerschaftsvereinbarung zur Modernisierung und Effizienzsteigerung der Hafenanlagen in Südafrika. Die Vereinbarung umfasst die Lieferung von vier großen STS-Kranen für den Hafen von Durban und 48 gummibereiften Portalkranen (RTG) für die Terminals in Durban und Kapstadt sowie ein 20-jähriges Anlagenmanagementprogramm zur Sicherstellung der langfristigen Zuverlässigkeit der Ausrüstung.

- Im November 2024 schloss Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) eine strategische Kooperationsvereinbarung mit Cavotec SA. Dies ist ein wichtiger Schritt hin zu mehr Nachhaltigkeit und Innovation in der nordamerikanischen Hafen- und Terminalinfrastruktur. Die Partnerschaft vereint ZPMCs Expertise in der Herstellung von Schwerlast-Hafenausrüstung mit Cavotecs Spezialtechnologien in den Bereichen Automatisierung und Elektrifizierung. Gemeinsam entwickeln sie innovative Lösungen zur Verbesserung der Effizienz und Umweltverträglichkeit von Häfen, beispielsweise durch Emissionsreduzierung mittels elektrifizierter Anlagen und optimierte Betriebsautomatisierung. Durch die Bündelung der Stärken beider Unternehmen unterstützt die Zusammenarbeit den Wandel der nordamerikanischen Schifffahrtsindustrie hin zu einem umweltfreundlicheren, intelligenteren und nachhaltigeren Hafenbetrieb.

- Im Dezember 2024 schloss Konecranes nach Genehmigung durch die niederländische Wettbewerbsbehörde die Übernahme der Rotterdamer Unternehmen Peinemann Port Services BV und Peinemann Container Handling BV ab. Durch die nicht genannte Summe kamen rund 100 Mitarbeiter hinzu, und Konecranes stärkte seine Position in den Niederlanden, insbesondere im Raum Rotterdam.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 DBMR-Anteilsanalyse der Lieferanten

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Branchenanalyse & Zukunftsszenario

4.2 Penetrations- und Wachstumspotenzialanalyse

4.3 WICHTIGSTE PREISSTRATEGIEN DER WETTBEWERBER (BEDEUTENDE AKTEURE)

4.4 TECHNOLOGIEANALYSE – MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS IN NORDAMERIKA

4.4.1 Schlüsseltechnologien

4.4.2 Ergänzende Technologien

4.4.3 ANSCHLIESSENDE TECHNOLOGIEN

4.5 Unternehmensprofilierung

4.5.1 HAPAG-LLOYD AG

4.5.1.1 Liste der Anschaffungen

4.5.1.2 Aktionärsstruktur

4.5.1.3 Wettbewerber und Alternativen des Unternehmens

4.5.1.4 Geschäftsmodell

4.5.1.5 WIE DAS UNTERNEHMEN GELD VERDIENT (CANVAS)

4.5.1.5.1 Kundensegmente des Unternehmens

4.5.1.5.2 UNTERNEHMENSWERTSVERSPRECHEN

4.5.1.5.3 UNTERNEHMENSKANÄLE

4.5.1.5.4 UNTERNEHMENS-KUNDEN-BEZIEHUNGEN

4.5.1.5.5 EINNAHMEQUELLEN DES UNTERNEHMENS

4.5.1.5.6 WICHTIGSTE UNTERNEHMENSRESSOURCEN

4.5.1.5.7 WICHTIGSTE UNTERNEHMENSAKTIVITÄTEN

4.5.1.5.8 WICHTIGSTE PARTNER DES UNTERNEHMENS

4.5.1.5.9 Kostenstruktur von Unternehmen A

4.5.1.5.10 SWOT-ANALYSE DES UNTERNEHMENS

4.5.2 KONECRANES

4.5.2.1 Liste der Anschaffungen

4.5.2.2 Aktionärsstruktur

4.5.2.3 Wettbewerber und Alternativen des Unternehmens

4.5.2.4 Geschäftsmodell

4.5.2.5 WIE DAS UNTERNEHMEN GELD VERDIENT (CANVAS)

4.5.2.5.1 Kundensegmente des Unternehmens

4.5.2.5.2 UNTERNEHMENSWERTSVERSPRECHEN

4.5.2.5.3 UNTERNEHMENSKANÄLE

4.5.2.5.4 UNTERNEHMENS-KUNDEN-BEZIEHUNGEN

4.5.2.5.5 UNTERNEHMENSEINNAHMEN

4.5.2.5.6 WICHTIGSTE UNTERNEHMENSRESSOURCEN

4.5.2.5.7 WICHTIGSTE UNTERNEHMENSAKTIVITÄTEN

4.5.2.5.8 WICHTIGSTE PARTNER DES UNTERNEHMENS

4.5.2.5.9 Kostenstruktur von Unternehmen A

4.5.2.5.10 SWOT-ANALYSE DES UNTERNEHMENS

4.6 Wettbewerbsanalyse

5 MARKTÜBERSICHT

5.1 FAHRER

5.1.1 Der Anstieg des internationalen Handels hat zu einem höheren Containerdurchsatz geführt.

5.1.2 VERBREITUNG VON AUTOMATISIERUNG, ROBOTIK UND KI IM HAFENBETRIEB

5.1.3 Nachhaltigkeitsinitiativen zur Förderung energieeffizienter und emissionsarmer Terminals

5.1.4 Steigende staatliche Investitionen und Anreize für intelligente Hafeninitiativen

5.2 FESSELN

5.2.1 HOHE VORABINVESTITIONS- UND INSTALLATIONSKOSTEN

5.2.2 EINHALTUNG STRENGER REGIONALER VORSCHRIFTEN UND SICHERHEITSSTANDARDS

5.3 CHANCEN

5.3.1 Ausbau automatisierter Terminals in Schwellenländern

5.3.2 Integration mit intelligenten Logistiklösungen und Hafengemeinschaftssystemen

5.3.3 Zunehmende Nutzung elektrischer und hybrider automatisierter Anlagen für mehr Nachhaltigkeit

5.4 HERAUSFORDERUNGEN

5.4.1 Cybersicherheitsrisiken im Zusammenhang mit digitaler Hafeninfrastruktur

5.4.2 SYSTEMINTEROPERABILITÄT MIT ALTEN GERÄTEN UND MEHREREN HERSTELLERLÖSUNGEN

6. Markt für automatisierte Containerterminals in Nordamerika, nach Automatisierungsgrad

6.1 Markt für automatisierte Containerterminals in Nordamerika, nach Automatisierungsgrad, 2018–2033 (in Tausend USD)

6.1.1 Halbautomatische Anschlüsse

6.1.2 VOLLAUTOMATISIERTE TERMINALE

7. Markt für automatisierte Containerterminals in Nordamerika, nach Projekttyp

7.1 Markt für automatisierte Containerterminals in Nordamerika, nach Projekttyp, 2018-2033 (Tausend USD)

7.1.1 Brownfield-Projekte

7.1.1.1 Brownfield-Projekte, nach Typ

7.1.1.1.1 Terminalautomatisierung für Brownfield-Projekte (End-to-End)

7.1.1.1.2 Nachrüstungen von Automatisierungssystemen ausschließlich auf dem Betriebsgelände

7.1.1.1.3 Modernisierung der Landseiten-/Torautomatisierung

7.1.1.1.4 Nachrüstungen zur Automatisierung von Kaikranen

7.1.2 GREENFIELD-PROJEKTE

7.1.2.1 GREENFIELD-PROJEKTE, NACH TYP

7.1.2.1.1 VOLLAUTOMATISIERTE TERMINALE VON GREENFIELD-PROJEKTEN

7.1.2.1.2 Halbautomatisierte Greenfield-Projekte – Terminals

7.1.2.1.3 Automatisierung von Phasenprojekten in Grünflächenprojekten

8 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, DURCH ANGEBOTE

8.1 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

8.1.1 AUSRÜSTUNG

8.1.1.1 AUSRÜSTUNG, NACH TYP

8.1.1.1.1 AUTOMATISIERTE UND FERNGERICHTETE KRANE

8.1.1.1.2 AUTOMATISIERTER HORIZONTALER TRANSPORT

8.1.1.1.3 TOR- UND LANDSEIT-AUTOMATISIERUNGSAUSRÜSTUNG

8.1.1.1.4 ANDERE

8.1.2 SOFTWARE

8.1.2.1 SOFTWARE, NACH TYP

8.1.2.1.1 Anlagensteuerungssysteme (ECS) & Flottenmanagement

8.1.2.1.2 Terminalbetriebssysteme (TOS)

8.1.2.1.3 AUTOMATISIERUNGS- UND ORCHESTERUNGSPLATTFORMEN

8.1.2.1.4 Digitale Zwillinge und Simulationswerkzeuge

8.1.2.1.5 GATE- UND GEMEINSCHAFTSPLATTFORMEN

8.1.2.1.6 ANDERE

8.1.3 DIENSTLEISTUNGEN

8.1.3.1 DIENSTLEISTUNG NACH TYP

8.1.3.1.1 PROFESSIONELLE DIENSTLEISTUNGEN

8.1.3.1.2 Managed Services

9. Markt für automatisierte Containerterminals in Nordamerika, nach Endnutzer

9.1 Markt für automatisierte Containerterminals in Nordamerika, nach Endnutzer, 2018-2033 (Tausend USD)

9.1.1 ÖFFENTLICH

9.1.1.1 ÖFFENTLICH, AUF ANTRAG

9.1.1.1.1 Modernisierung der Hafeninfrastruktur

9.1.1.1.2 Handelserleichterungen und Zollautomatisierung

9.1.1.1.3 Automatisierung von Sicherheit und Compliance

9.1.1.1.4 Intelligente nationale Logistikkorridore

9.1.1.1.5 ÖFFENTLICH-PRIVATE PARTNERSCHAFT (ÖPP) – GEMEINSAM VERWALTE TERMINALE

9.1.1.1.6 ANDERE

9.1.2 PRIVAT

9.1.2.1 PRIVAT, AUF ANTRAG

9.1.2.1.1 AUTOMATISIERTE BEHÄLTERHANDLING MIT HOCHVOLUMEN

9.1.2.1.2 Automatisierte Logistik und intermodale Knotenpunkte

9.1.2.1.3 Intelligente Terminals im Besitz von Netzbetreibern

9.1.2.1.4 Abonnement- und Managed-Terminal-Automatisierungsdienste

10. Markt für automatisierte Containerterminals in Nordamerika, nach Vertriebskanal

10.1 Markt für automatisierte Containerterminals in Nordamerika, nach Vertriebskanal, 2018-2033 (in Tausend USD)

10.1.1 DIREKTKANAL

10.1.2 Indirekter Kanal

10.1.2.1 Indirekter Kanal, nach Typ

10.1.2.1.1 Systemintegratoren

10.1.2.1.2 Mehrwerthändler (VAR)

10.1.2.1.3 ANDERE

11 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH REGIONEN

11.1 Nordamerika

11.1.1 US

11.1.2 KANADA

11.1.3 MEXIKO

12 NORDAMERIKA AUTOMATISIERTER CONTAINER-TERMINALMARKT, FIRMENLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

13 SWOT-ANALYSE

14 UNTERNEHMENSPROFILE

14.1 LIEBHERR

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 AKTIENANALYSE DES UNTERNEHMENS

14.1.4 PRODUKTPORTFOLIO

14.1.5 Jüngste Entwicklungen

14.2 BECKHOFF AUTOMATISIERUNG

14.2.1 Unternehmensübersicht

14.2.2 AKTIENANALYSE DES UNTERNEHMENS

14.2.3 PRODUKTPORTFOLIO

14.2.4 Jüngste Entwicklungen

14.3 SHANGHAI ZHENHUA HEAVY INDUSTRIES CO., LTD.

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 AKTIENANALYSE DES UNTERNEHMENS

14.3.4 PRODUKTPORTFOLIO

14.3.5 Jüngste Entwicklungen

14.4 KONECRANES

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 AKTIENANALYSE DES UNTERNEHMENS

14.4.4 PRODUKTPORTFOLIO

14.4.5 Jüngste Entwicklungen

14.5 KALMAR CORPORATION

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 AKTIENANALYSE DES UNTERNEHMENS

14.5.4 PRODUKTPORTFOLIO

14.5.5 NEUESTE ENTWICKLUNGEN

14.6 ABB

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 Jüngste Entwicklungen

14.7 APM TERMINALS

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 Jüngste Entwicklungen

14.8 CAMCO TECHNOLOGIES

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 NEUESTE ENTWICKLUNGEN

14,9 CLT

14.9.1 Unternehmensübersicht

14.9.2 PRODUKTPORTFOLIO

14.9.3 Jüngste Entwicklungen

14.1 HIAB CORPORATION (Tochtergesellschaft von CARGOTEC)

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 PRODUKTPORTFOLIO

14.10.4 Jüngste Entwicklungen

14.11 HAPAG-LLOYD AG

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 Jüngste Entwicklungen

14.12 INFYZ.COM.

14.12.1 Unternehmensübersicht

14.12.2 PRODUKTPORTFOLIO

14.12.3 Jüngste Entwicklungen

14.13 INFORM SOFTWARE

14.13.1 Unternehmensübersicht

14.13.2 PRODUKTPORTFOLIO

14.13.3 Jüngste Entwicklungen

14.14 IDENTEC SOLUTIONS AG

14.14.1 Unternehmensübersicht

14.14.2 PRODUKTPORTFOLIO

14.14.3 Jüngste Entwicklungen

14.15 KÜNZ GMBH

14.15.1 Unternehmensübersicht

14.15.2 PRODUKTPORTFOLIO

14.15.3 Jüngste Entwicklungen

14.16 LOGSTAR ERP.

14.16.1 Unternehmensübersicht

14.16.2 PRODUKTPORTFOLIO

14.16.3 Jüngste Entwicklungen

14.17 LOGINNO LOGISTIC INNOVATION LTD.

14.17.1 Unternehmensübersicht

14.17.2 PRODUKTPORTFOLIO

14.17.3 Jüngste Entwicklungen

14.18 ORBCOMM

14.18.1 Unternehmensübersicht

14.18.2 PRODUKTPORTFOLIO

14.18.3 NEUESTE ENTWICKLUNGEN

14.19 PACECO CORP.

14.19.1 Unternehmensübersicht

14.19.2 PRODUKTPORTFOLIO

14.19.3 NEUESTE ENTWICKLUNGEN

14.2 STARCOM GPS NORDAMERIKA-LÖSUNGEN

14.20.1 Unternehmensübersicht

14.20.2 PRODUKTPORTFOLIO

14.20.3 ENTWICKLUNG DER AKTUELLEN ENTWICKLUNG

14.21 TMEIC

14.21.1 Unternehmensübersicht

14.21.2 PRODUKTPORTFOLIO

14.21.3 Jüngste Entwicklungen

14.22 TIDEWORKS.

14.22.1 Unternehmensübersicht

14.22.2 PRODUKTPORTFOLIO

14.22.3 Jüngste Entwicklungen

14.23 TOTAL SOFT BANK LTD.

14.23.1 Unternehmensübersicht

14.23.2 Umsatzanalyse

14.23.3 PRODUKTPORTFOLIO

14.24 WCS-BERATUNG

14.24.1 Unternehmensübersicht

14.24.2 PRODUKTPORTFOLIO

14.24.3 Jüngste Entwicklungen

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 BRANCHENANALYSE UND ZUKUNFTSSZENARIO DES NORDAMERIKANISCHEN MARKTS FÜR AUTOMATISIERTE CONTAINER-TERMINALS

TABELLE 2 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH AUTOMATISIERUNGSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 3: HALBAUTOMATISIERTE TERMINALE IN NORDAMERIKA IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 4 VOLLAUTOMATISIERTE TERMINALE IN NORDAMERIKA IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH PROJEKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHE BROWNFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 7 NORDAMERIKANISCHE BROWNFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHE GREENFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHE GREENFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABLE 13 NORTH AMERICA SOFTWARE IN AUTOMATED CONTAINER TERMINAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 14 NORTH AMERICA SOFTWARE IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 15 NORTH AMERICA SERVICES IN AUTOMATED CONTAINER TERMINAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 16 NORTH AMERICA SERVICES IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 17 NORTH AMERICA PROFESSIONAL SERVICES IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 18 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 19 NORTH AMERICA PUBLIC IN AUTOMATED CONTAINER TERMINAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 20 NORTH AMERICA PUBLIC IN AUTOMATED CONTAINER TERMINAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 21 NORTH AMERICA PRIVATE IN AUTOMATED CONTAINER TERMINAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 22 NORTH AMERICA PRIVATE IN AUTOMATED CONTAINER TERMINAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 23 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 24 NORTH AMERICA DIRECT CHANNEL IN AUTOMATED CONTAINER TERMINAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 25 NORTH AMERICA INDIRECT CHANNEL IN AUTOMATED CONTAINER TERMINAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 26 NORTH AMERICA INDIRECT CHANNEL IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 27 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 28 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY DEGREE OF AUTOMATION, 2018-2033 (USD THOUSAND)

TABLE 29 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY PROJECT TYPE, 2018-2033 (USD THOUSAND)

TABLE 30 NORTH AMERICA BROWNFIELD PROJECTS IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 31 NORTH AMERICA GREENFIELD PROJECTS IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 32 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY OFFERING, 2018-2033 (USD THOUSAND)

TABLE 33 NORTH AMERICA EQUIPMENT IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 34 NORTH AMERICA SOFTWARE IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 35 NORTH AMERICA SERVICES IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 36 NORTH AMERICA PROFESSIONAL SERVICES IN AUTOMATED CONTAINER TERMINAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 37 NORTH AMERICA AUTOMATED CONTAINER TERMINAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 38 NORTH AMERICA PUBLIC IN AUTOMATED CONTAINER TERMINAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 39 NORTH AMERICA PRIVATE IN AUTOMATED CONTAINER TERMINAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 41 NORDAMERIKA INDIREKTER KANAL IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 42 TAUSEND USD

TABELLE 43: MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS IN DEN USA, NACH AUTOMATISIERUNGSGRAD, 2018–2033 (TAUSEND USD)

TABELLE 44: MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS IN DEN USA, NACH PROJEKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 45 US-BROWNFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 46 US-GREENFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 47 MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS IN DEN USA, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

TABELLE 48 US-AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 49 US-SOFTWARE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 50 US-DIENSTLEISTUNGEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 51 US-PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 52: MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS IN DEN USA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 53 US-ÖFFENTLICHE UNTERNEHMEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 54 US-PRIVATE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 55: MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS IN DEN USA, NACH VERTRIEBSKANAL, 2018–2033 (TAUSEND USD)

TABELLE 56 US-INDIREKTVERKEHRSKANAL IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 57 TAUSEND USD

TABELLE 58 KANADISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH AUTOMATISIERUNGSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 59 KANADISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH PROJEKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 60 KANADISCHE BROWNFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 61 KANADISCHE GREENFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 62 KANADISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

TABELLE 63 KANADISCHE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 64 KANADISCHE SOFTWARE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 65 KANADISCHE DIENSTLEISTUNGEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 66 KANADISCHE PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 67 KANADISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 68 KANADISCHE ÖFFENTLICHE UNTERNEHMEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 69 KANADISCHE PRIVATUNTERNEHMEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 70 KANADISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 71 KANADA INDIREKTER KANAL IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 72 USD TAUSEND

TABELLE 73 MEXIKO AUTOMATISIERTER CONTAINER-TERMINALMARKT, NACH AUTOMATISIERUNGSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 74 MEXIKO AUTOMATISIERTER CONTAINER-TERMINALMARKT, NACH PROJEKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 75 MEXIKO BROWNFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 76 MEXIKO GREENFIELD-PROJEKTE IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 77 MEXIKO AUTOMATISIERTER CONTAINER-TERMINALMARKT, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

TABELLE 78 MEXIKO AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 79 MEXIKO SOFTWARE IM AUTOMATISIERTEN CONTAINER-TERMINALMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 80 MEXIKO DIENSTLEISTUNGEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 81 MEXIKO PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 82 MEXIKO AUTOMATISIERTER CONTAINER-TERMINALMARKT, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 83 MEXIKO ÖFFENTLICHE AKTIEN IM AUTOMATISIERTEN CONTAINER-TERMINALMARKT, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 84 MEXIKO PRIVAT IM AUTOMATISIERTEN CONTAINER-TERMINALMARKT, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 85 MEXIKO AUTOMATISIERTER CONTAINER-TERMINALMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 86 MEXIKO INDIREKTER KANAL IM AUTOMATISIERTEN CONTAINER-TERMINALMARKT, NACH TYP, 2018-2033 (USD TAUSEND)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER AUTOMATISIERTER CONTAINER-TERMINALMARKT

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: NORDAMERIKA IM VERGLEICH ZU REGIONALEN MARKTANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 SWOT-ANALYSE

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: INTERVIEW-DEMOGRAFIE

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: ANBIETERANTEILSANALYSE

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: SEGMENTIERUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: ZWEI SEGMENTE DES NORDAMERIKANISCHEN MARKTS FÜR AUTOMATISIERTE CONTAINER-TERMINALS, NACH PROJEKTTYP

Abbildung 15: Der Anstieg des internationalen Handels hat zu einem höheren Containerdurchsatz geführt. Es wird erwartet, dass dies den Markt für automatisierte Containerterminals in Nordamerika im Prognosezeitraum von 2026 bis 2033 antreiben wird.

ABBILDUNG 16: DAS TEILAUTOMATISIERTE SEGMENT WIRD VORAUSSICHTLICH 2025 UND 2033 DEN GRÖSSTEN MARKTANTEIL AM NORDAMERIKANISCHEN MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS AUSMACHEN.

ABBILDUNG 17: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTS FÜR AUTOMATISIERTE CONTAINER-TERMINALS

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: NACH AUTOMATISIERUNGSGRAD, 2025

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: NACH PROJEKTTYP, 2025

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: NACH ANGEBOTEN, 2025

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: NACH ENDBENUTZER, 2025

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: ÜBERSICHT (2025)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR AUTOMATISIERTE CONTAINER-TERMINALS: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.