North America Bone Metastasis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.66 Billion

USD

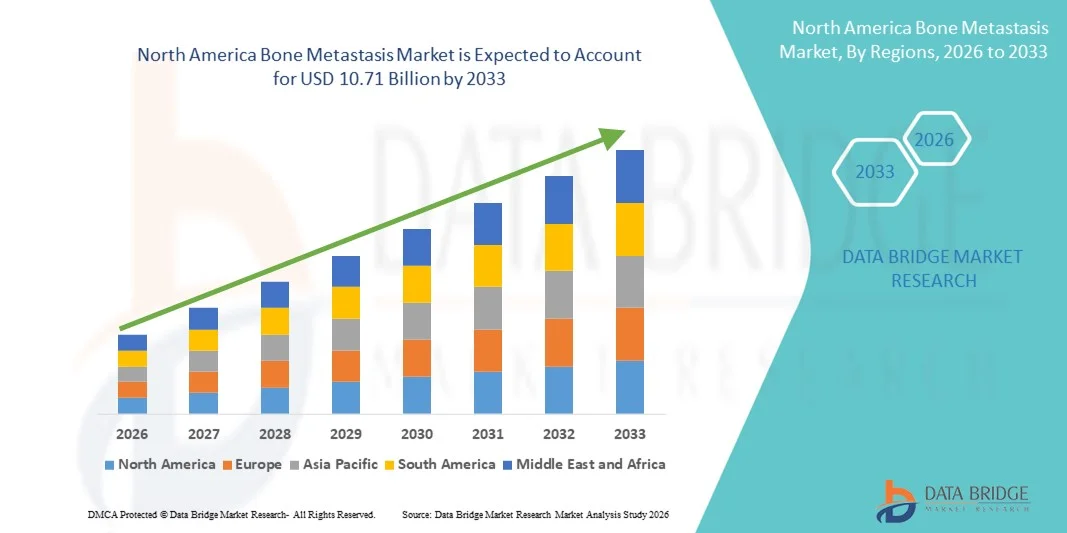

10.71 Billion

2025

2033

USD

5.66 Billion

USD

10.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 10.71 Billion | |

| % | |

|

Marktsegmentierung für Knochenmetastasen in Nordamerika nach Krankheitstyp (osteoblastisch und osteoklastisch), Art (Diagnostik und Therapie), Verabreichungsweg (oral, parenteral und Sonstige), Bevölkerungsgruppe (Kinder und Erwachsene), Bezugsform (rezeptfrei und verschreibungspflichtig), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheken, Online-Apotheken, Einzelhandelsapotheken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Knochenmetastasen in Nordamerika

- Der nordamerikanische Markt für Knochenmetastasen hatte im Jahr 2025 einen Wert von 5,66 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortgeschrittener Krebserkrankungen, darunter Brust-, Prostata-, Lungen- und Nierenkrebs, angetrieben, die häufig in die Knochen metastasieren. Dies führt zu einer erhöhten Nachfrage nach effektiven Diagnose- und Therapielösungen in Krankenhäusern und onkologischen Zentren.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von Ärzten und Patienten sowie Fortschritte bei zielgerichteten Therapien, knochenmodifizierenden Wirkstoffen und unterstützenden Behandlungsformen die Anwendung von Lösungen zur Behandlung von Knochenmetastasen und trägt somit maßgeblich zum Wachstum des gesamten Marktes für Knochenmetastasen bei.

Analyse des nordamerikanischen Marktes für Knochenmetastasen

- Knochenmetastasen, eine häufige Komplikation fortgeschrittener Krebserkrankungen wie Brust-, Prostata-, Lungen- und Nierenkrebs, stellen eine erhebliche klinische Herausforderung dar und erfordern wirksame Diagnose-, Therapie- und Unterstützungsmaßnahmen in Krankenhäusern und onkologischen Zentren.

- Die steigende Nachfrage nach Behandlungen von Knochenmetastasen wird in erster Linie durch die zunehmende globale Krebsbelastung, die steigende Lebenserwartung von Krebspatienten und Fortschritte bei zielgerichteten Therapien, Bisphosphonaten und Radiopharmaka angetrieben, die die Behandlungsergebnisse und die Lebensqualität der Patienten verbessern.

- Die USA dominierten den Markt für Knochenmetastasen mit dem größten Umsatzanteil von rund 39,2 % im Jahr 2025. Dies wurde durch die hohe Krebsprävalenz, die gut ausgebaute Gesundheitsinfrastruktur, die frühe Einführung fortschrittlicher Therapien gegen Knochenmetastasen und die starke Präsenz großer Pharmaunternehmen begünstigt, die den Großteil des regionalen Umsatzes generierten.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Knochenmetastasen sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 18,6 % verzeichnen. Treiber dieses Wachstums sind das steigende Krebsbewusstsein, der Ausbau onkologischer Behandlungseinrichtungen, der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren und Therapien sowie die zunehmenden Gesundheitsausgaben für die Behandlung von metastasiertem Krebs.

- Das Segment der Erwachsenen dominierte den Markt und machte im Jahr 2025 etwa 92,3 % des Gesamtumsatzes aus.

Berichtsumfang und Marktsegmentierung für Knochenmetastasen

|

Attribute |

Markt für Knochenmetastasen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für Knochenmetastasen

Fortschritte bei zielgerichteten Therapien und Präzisionsonkologie

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Knochenmetastasen ist die zunehmende Anwendung zielgerichteter Therapien und präzisionsonkologischer Ansätze zur Verbesserung der Behandlungsergebnisse und Minimierung systemischer Nebenwirkungen. Fortschritte in der Molekularbiologie und der Krebsgenomik ermöglichen es Klinikern, tumorspezifische Signalwege, die an der Knochenmetastasierung beteiligt sind, besser zu verstehen und so personalisierte Behandlungsstrategien zu entwickeln.

- Beispielsweise hat der zunehmende Einsatz von knochenmodifizierenden Substanzen wie Denosumab und Bisphosphonaten in Kombination mit zielgerichteten Krebstherapien die Behandlung von skelettbezogenen Ereignissen (SREs) bei Patienten mit Knochenmetastasen verbessert. Diese Therapien tragen dazu bei, das Frakturrisiko, die Rückenmarkskompression und Knochenschmerzen zu reduzieren.

- Darüber hinaus treibt die laufende Forschung an neuen Wirkstoffen, die auf den RANK/RANKL-Signalweg, die Wechselwirkungen zwischen Tumor und Knochenmikroumgebung sowie die Osteoklastenhemmung abzielen, die Innovation in diesem Bereich voran. Pharmaunternehmen entwickeln aktiv Therapien der nächsten Generation, die darauf abzielen, das Fortschreiten der Krankheit zu verlangsamen und gleichzeitig die Lebensqualität der Patienten zu verbessern.

- Die Integration fortschrittlicher bildgebender Diagnoseverfahren, einschließlich PET-CT und MRT, unterstützt zudem die Früherkennung und präzise Überwachung von Knochenmetastasen und ermöglicht so ein rechtzeitiges therapeutisches Eingreifen.

- Infolgedessen führt der Wandel hin zu gezielteren, mechanismenbasierten Behandlungsansätzen zu einer Umgestaltung der klinischen Praxis und treibt die anhaltende Nachfrage im Markt für Knochenmetastasen in onkologischen Versorgungseinrichtungen voran.

Marktdynamik von Knochenmetastasen in Nordamerika

Treiber

Zunehmende weltweite Krebsprävalenz und verbesserte Überlebensraten

- Die weltweit zunehmende Verbreitung von Krebsarten wie Brust-, Prostata-, Lungenkrebs und multiplem Myelom – Erkrankungen mit einer hohen Neigung zur Knochenmetastasierung – ist ein Haupttreiber für das Wachstum des Marktes für Knochenmetastasen.

- Verbesserte Früherkennung und Fortschritte bei der primären Krebsbehandlung haben die Überlebensraten der Patienten deutlich erhöht, was dazu führt, dass im Laufe der Zeit eine größere Bevölkerungsgruppe ein Risiko für die Entwicklung von Knochenmetastasen trägt.

- Beispielsweise haben Fortschritte in der systemischen Krebstherapie die Lebenserwartung von Patienten verlängert, wodurch der Bedarf an einer langfristigen Behandlung von metastatischen Komplikationen, einschließlich Knochenbefall, gestiegen ist. Dies hat die Nachfrage nach wirksamen, auf den Knochen abzielenden Therapien und unterstützenden Behandlungslösungen erhöht.

- Zudem fördert das wachsende Bewusstsein von Ärzten für die Bedeutung frühzeitiger Interventionen bei Erkrankungen des Skelettsystems den Einsatz präventiver und therapeutischer Behandlungen und unterstützt so die Marktexpansion.

- Der erweiterte Zugang zur onkologischen Versorgung, insbesondere in Schwellenländern, und die steigenden Gesundheitsausgaben tragen ebenfalls zu höheren Diagnose- und Behandlungsraten von Knochenmetastasen bei.

- Zusammengenommen treiben diese Faktoren das stetige Wachstum der Nachfrage nach Therapeutika, Diagnostika und unterstützenden Behandlungslösungen im Bereich der Knochenmetastasen voran.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und therapiebedingte Nebenwirkungen

- Eine der größten Herausforderungen für das Wachstum des Marktes für Knochenmetastasen sind die hohen Kosten fortschrittlicher Therapien, darunter zielgerichtete Medikamente, Biologika und langfristige unterstützende Behandlungen. Diese Therapien erfordern oft eine lange Anwendungsdauer und stellen eine erhebliche finanzielle Belastung für Patienten und Gesundheitssysteme dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise sind knochenmodifizierende Substanzen wie Denosumab (Xgeva) und intravenöse Bisphosphonate zwar klinisch wirksam, wurden aber mit Nebenwirkungen wie Kieferosteonekrose, Hypokalzämie und Nierenkomplikationen in Verbindung gebracht, was zu einem Abbruch der Behandlung oder zu einer vorsichtigen Verschreibung durch Ärzte führen und somit eine breitere Anwendung in der klinischen Routine einschränken kann.

- Die eingeschränkte Kostenerstattung für neuere und teure Therapien in mehreren Ländern schränkt den Patientenzugang weiter ein, verlangsamt die Marktdurchdringung und vergrößert die Behandlungsungleichheiten zwischen den Regionen.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kosteneffektiver Therapiealternativen, verbesserter Erstattungsmodelle und optimierter klinischer Leitlinien für den Umgang mit Nebenwirkungen wird für ein nachhaltiges langfristiges Wachstum des Marktes für Knochenmetastasen unerlässlich sein.

Marktübersicht für Knochenmetastasen in Nordamerika

Der Markt für Knochenmetastasen ist segmentiert nach Krankheitsart, Art der Behandlung, Verabreichungsweg, Bevölkerungsgruppe, Kaufart, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf der Art der Erkrankung wird der Markt für Knochenmetastasen in osteoblastische und osteoklastische Metastasen unterteilt. Das Segment der osteoblastischen Metastasen dominierte den Markt und machte 2025 etwa 58,6 % des Gesamtumsatzes aus. Diese Dominanz ist vor allem auf die hohe Prävalenz osteoblastischer Knochenläsionen bei Prostatakrebs-Patienten zurückzuführen, die eine der größten Krebsgruppen weltweit darstellen. Osteoblastische Metastasen gehen mit übermäßiger Knochenbildung einher und erfordern eine kontinuierliche klinische Überwachung sowie eine langfristige medikamentöse Therapie. Das Segment profitiert von der weitverbreiteten Anwendung knochengerichteter Substanzen, Hormontherapien und Radiopharmaka, die routinemäßig bei prostatakrebsbedingten Knochenkomplikationen verschrieben werden. Darüber hinaus haben verbesserte Überlebensraten bei Prostatakrebs-Patienten die Behandlungsdauer verlängert und damit die gesamten Gesundheitsausgaben erhöht. Ein hohes klinisches Bewusstsein und etablierte Diagnoseverfahren tragen zusätzlich zu höheren Detektionsraten bei. In entwickelten Regionen, insbesondere in Nordamerika und Europa, werden die Kosten für die Behandlung osteoblastischer Metastasen umfassend erstattet, was die Inanspruchnahme von Therapien fördert. Die stationäre Versorgung bleibt der Hauptbehandlungsort und führt zu höheren Umsätzen mit Eingriffen und Medikamenten. Häufige bildgebende Nachuntersuchungen und Schmerztherapien erhöhen die Gesamtausgaben zusätzlich. Die Integration einer multidisziplinären onkologischen Versorgung trägt ebenfalls zur anhaltenden Marktführerschaft dieses Segments bei. Laufende klinische Studien zur Verbesserung der Ergebnisse im Bereich des Skeletts stärken die Marktführerschaft weiter. Zusammengenommen positionieren diese Faktoren osteoblastische Metastasen als führende Erkrankungsart im Markt für Knochenmetastasen.

Das Segment der osteoklastischen Erkrankungen wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,1 % erreichen. Dieses beschleunigte Wachstum wird durch die steigende Inzidenz von Brustkrebs, Lungenkrebs und multiplem Myelom angetrieben, die alle häufig zu osteoklastischem Knochenabbau führen. Osteoklastische Metastasen verursachen schwere Knochenresorption, pathologische Frakturen und starke Schmerzen, wodurch die Dringlichkeit einer aggressiven therapeutischen Intervention steigt. Die zunehmende Anwendung von Bisphosphonaten und RANK-Liganden-Inhibitoren steigert die Behandlungsnachfrage deutlich. Fortschritte in der zielgerichteten Onkologie verbessern die Krankheitskontrolle und vergrößern so den Patientenstamm. Der verbesserte Zugang zu onkologischen Leistungen in Schwellenländern erhöht die Diagnosehäufigkeit zusätzlich. Auch das gestiegene Bewusstsein der Ärzte für das Management von Skelettkomplikationen im Frühstadium trägt zu einem schnelleren Wachstum bei. Darüber hinaus fördern Innovationen in der unterstützenden Versorgung mit Fokus auf Schmerzlinderung und Frakturprävention eine höhere Inanspruchnahme dieser Leistungen. Die wachsende Zahl älterer Menschen, die anfälliger für osteoklastische Läsionen sind, unterstützt die Expansion zusätzlich. Steigende Investitionen im Gesundheitswesen und verbesserte Erstattungsstrukturen im asiatisch-pazifischen Raum und in Lateinamerika beschleunigen die Akzeptanz dieser Therapie. Auch die zunehmende Teilnahme an klinischen Studien zur Reduzierung skelettbezogener Ereignisse trägt zum Wachstum bei. Diese Faktoren zusammen machen osteoklastische Metastasen zum am schnellsten wachsenden Krankheitssegment im Markt für Knochenmetastasen.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für Knochenmetastasen in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte den Markt für Knochenmetastasen und machte 2025 etwa 67,4 % des Gesamtumsatzes aus. Diese Dominanz ist primär auf die kontinuierliche und langfristige Natur der zur Behandlung von Knochenmetastasen erforderlichen Therapien zurückzuführen. Patienten unterziehen sich häufig langwierigen Behandlungsregimen mit Bisphosphonaten, Denosumab, Chemotherapie, Hormontherapie, Radiopharmaka und Schmerzmitteln. Die zunehmende Verbreitung fortgeschrittener Krebserkrankungen hat die Bedeutung von Therapien gegenüber der alleinigen Diagnostik erhöht. Darüber hinaus haben verbesserte Überlebensraten bei Krebs die Behandlungsdauer verlängert und damit die Behandlungskosten deutlich erhöht. Krankenhäuser und spezialisierte onkologische Zentren treiben die Ausgaben durch Kombinationstherapien und stationäre Behandlungen weiter in die Höhe. Eine gute Kostenerstattung für onkologische Medikamente in entwickelten Regionen unterstützt die Marktführerschaft zusätzlich. Pharmazeutische Innovationen mit dem Ziel, skelettbezogene Ereignisse zu reduzieren, erweitern kontinuierlich die therapeutischen Möglichkeiten. Die zunehmende Anwendung zielgerichteter Therapien trägt ebenfalls zu höheren Behandlungskosten bei. Der Bedarf an wiederholter Dosierung und Überwachung steigert die Einnahmen. Die wachsende Präferenz von Ärzten für eine frühzeitige therapeutische Intervention stärkt dieses Segment zusätzlich. Darüber hinaus erhöhen unterstützende Therapien wie Schmerzkontrolle und Frakturprävention die Gesamtbehandlungskosten. Zusammengenommen festigen diese Faktoren die Position der Behandlung als führendes Segment im Markt für Knochenmetastasen.

Das Segment der Diagnostik wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,6 % expandieren. Dieses Wachstum wird durch den zunehmenden Fokus auf die Früherkennung von Knochenmetastasen zur Verbesserung der Patientenergebnisse angetrieben. Fortschritte in der Bildgebungstechnologie wie PET-CT, MRT und Knochenszintigraphie verbessern die diagnostische Genauigkeit signifikant. Das wachsende Bewusstsein von Ärzten für frühe Skelettkomplikationen fördert häufigere Vorsorgeuntersuchungen. Weltweit ausgebaute Krebsvorsorgeprogramme tragen zu einem höheren Diagnosevolumen bei. Technologische Verbesserungen haben die Bearbeitungszeiten für Diagnosen verkürzt und die Auslastung erhöht. Die zunehmende Nutzung KI-gestützter Bildgebungsverfahren beschleunigt die diagnostische Effizienz zusätzlich. Schwellenländer investieren massiv in die diagnostische Infrastruktur und unterstützen so das Marktwachstum. Der Trend zur personalisierten Onkologie steigert die Nachfrage nach präziser Diagnostik weiter. Zunehmende ambulante Diagnoseverfahren tragen zum Volumenwachstum bei. Ein verbesserter Zugang zu moderner Bildgebung in Kliniken der Sekundär- und Tertiärversorgung befeuert die Nachfrage zusätzlich. Die günstige Kostenerstattung für diagnostische Bildgebung in verschiedenen Regionen fördert die Nutzung. Diese Faktoren zusammen machen die Diagnostik zum am schnellsten wachsenden Segment.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg wird der Markt für Knochenmetastasen in orale, parenterale und sonstige Verabreichungsformen unterteilt. Das Segment der parenteralen Verabreichung dominierte den Markt und erzielte 2025 einen Umsatzanteil von ca. 61,9 %. Diese Dominanz ist auf die weitverbreitete Anwendung injizierbarer Therapien wie Bisphosphonate, monoklonale Antikörper und Radiopharmaka zurückzuführen. Die parenterale Verabreichung gewährleistet eine höhere Bioverfügbarkeit und einen schnellen Therapieerfolg, was in der Behandlung fortgeschrittener Krebserkrankungen entscheidend ist. Die meisten Erstlinien- und fortgeschrittenen Therapien von Knochenmetastasen werden in der Klinik intravenös oder subkutan verabreicht. Onkologische Behandlungsprotokolle in Krankenhäusern setzen stark auf parenterale Medikamente zur effektiven Krankheitskontrolle. Die starke Präferenz der Ärzte für eine kontrollierte Dosierung trägt zusätzlich zur Marktführerschaft bei. Höhere Behandlungskosten im Zusammenhang mit Injektionen tragen wesentlich zum Umsatzanteil bei. Häufige Krankenhausaufenthalte zur parenteralen Therapie erhöhen die gesamten Gesundheitsausgaben. Auch etablierte klinische Leitlinien befürworten injizierbare Therapien zur Behandlung skelettbezogener Ereignisse. Eine moderne Infrastruktur für die unterstützende Versorgung ermöglicht eine sichere Verabreichung. Die Erstattungspolitik begünstigt häufig injizierbare Onkologika und fördert so deren Anwendung. Die steigende Anzahl von Infusionszentren stärkt die führende Position dieses Segments zusätzlich.

Das Segment der oralen Medikamente wird voraussichtlich am schnellsten wachsen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,4 % verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage der Patienten nach bequemen, häuslichen Behandlungsoptionen. Orale Therapien verbessern die Therapietreue und die Lebensqualität, insbesondere bei der Langzeitbehandlung von Krebserkrankungen. Fortschritte bei oralen onkologischen Arzneimittelformulierungen erweitern die therapeutische Wirksamkeit. Die zunehmende Verfügbarkeit von oralen Bisphosphonaten und zielgerichteten Wirkstoffen fördert deren Anwendung. Der Trend zu ambulanten Behandlungsmodellen beschleunigt die Nutzung oraler Medikamente. Weniger Krankenhausaufenthalte reduzieren die Gesamtbelastung durch die Behandlung. Der Ausbau telemedizinischer Dienste unterstützt die Überwachung oraler Therapien zusätzlich. Schwellenländer bevorzugen orale Medikamente aufgrund des geringeren Infrastrukturbedarfs. Die Kosteneffizienz im Vergleich zu Injektionspräparaten trägt ebenfalls zum Wachstum bei. Ein stärkerer Fokus auf patientenzentrierte Versorgung steigert die Nachfrage. Die Zulassung neuer oraler Wirkstoffe erweitert kontinuierlich die Entwicklungspipeline. All diese Faktoren machen die orale Verabreichung zum am schnellsten wachsenden Segment der Verabreichungswege.

- Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt für Knochenmetastasen in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt und machte 2025 etwa 92,3 % des Gesamtumsatzes aus. Diese Dominanz ist vor allem auf die deutlich höhere Krebsinzidenz bei Erwachsenen und älteren Menschen zurückzuführen. Die meisten primären Krebserkrankungen, die in die Knochen metastasieren, wie Brust-, Prostata-, Lungen- und Nierenkrebs, betreffen überwiegend Erwachsene. Die gestiegene Lebenserwartung hat die Krebsprävalenz in höheren Altersgruppen erhöht. Erwachsene benötigen eine längere und intensivere Behandlung, was zu höheren Gesundheitsausgaben führt. Diagnosen von Krebs im fortgeschrittenen Stadium sind bei Erwachsenen häufiger, wodurch das Risiko von Knochenmetastasen steigt. Der starke klinische Fokus auf die Onkologie bei Erwachsenen unterstützt höhere Diagnose- und Behandlungsraten. Der Zugang zu spezialisierter onkologischer Versorgung trägt zusätzlich zum Umsatz bei. Erwachsene erhalten häufig bildgebende Verfahren, therapeutische Interventionen und unterstützende Maßnahmen. Die Erstattungsstrukturen für onkologische Behandlungen bei Erwachsenen sind besser entwickelt. Höhere Aufklärungs- und Screeningraten unterstützen ebenfalls die Marktführerschaft. Multimodale Behandlungsansätze erhöhen die Kosten. Diese Faktoren festigen die Position der Erwachsenen als dominierendes Bevölkerungssegment.

Das Segment der pädiatrischen Onkologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 7,8 % am schnellsten wachsen. Dieses Wachstum wird durch die verbesserten Überlebensraten von Kindern mit Krebs angetrieben. Fortschritte in der pädiatrischen Onkologie erhöhen die Langzeitüberlebensrate und damit den Bedarf an Behandlungen von Knochenmetastasen. Verbesserte Diagnosemöglichkeiten optimieren die Früherkennung bei Kindern. Erhöhte Forschungsgelder für seltene Krebserkrankungen im Kindesalter fördern das Marktwachstum. Der Ausbau spezialisierter pädiatrischer Onkologiezentren trägt zu einem besseren Zugang zu Behandlungen bei. Das wachsende Bewusstsein von Ärzten für skelettale Komplikationen bei Kindern steigert die Diagnosehäufigkeit. Optimierte Behandlungsprotokolle verbessern die Therapieergebnisse. Staatliche Initiativen zur Förderung der Versorgung von Kindern mit Krebs unterstützen den Ausbau des Marktes. Die Entwicklung kindgerechter Arzneimittelformulierungen fördert ebenfalls die Akzeptanz. Die zunehmende Einbeziehung von Kindern in klinische Studien beschleunigt das Wachstum zusätzlich. All diese Faktoren zusammen machen die Pädiatrie zum am schnellsten wachsenden Bevölkerungssegment.

- Nach Kaufart

Basierend auf der Bezugsart ist der Markt für Knochenmetastasen in rezeptfreie (OTC) und verschreibungspflichtige Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt und erreichte 2025 einen Umsatzanteil von ca. 89,5 %. Diese Dominanz ist auf die strenge Regulierung onkologischer Behandlungen zurückzuführen. Die meisten Therapien gegen Knochenmetastasen erfordern ärztliche Überwachung und die Mitwirkung eines Krankenhauses. Zu den verschreibungspflichtigen Medikamenten gehören moderne Biologika, Chemotherapeutika und Radiopharmaka. Strenge regulatorische Kontrollen gewährleisten eine kontrollierte Verteilung. Die hohe Komplexität der Behandlungen erfordert die Einbindung von Spezialisten. Die Erstattungssysteme sind auf verschreibungspflichtige Medikamente ausgerichtet. Krankenhausapotheken bestimmen maßgeblich die Verwendung verschreibungspflichtiger Medikamente. Häufige Kontrolluntersuchungen schränken die Verwendung von OTC-Medikamenten zusätzlich ein. Klinische Leitlinien schreiben eine verschreibungspflichtige Therapie vor. Die hohen Kosten onkologischer Medikamente tragen zur Umsatzdominanz bei. Spezielle Dosierungsprotokolle verstärken die Abhängigkeit von verschreibungspflichtigen Medikamenten. Insgesamt bleiben verschreibungspflichtige Medikamente zentral für die Behandlung von Knochenmetastasen.

Das Segment der rezeptfreien Arzneimittel (OTC) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 6,9 % wachsen. Treiber dieses Wachstums ist die steigende Nachfrage nach Produkten zur unterstützenden Behandlung wie Schmerzmitteln und Nahrungsergänzungsmitteln. Die zunehmende Fokussierung auf die Symptomlinderung fördert die Akzeptanz von OTC-Produkten. Ein verbessertes Patientenbewusstsein begünstigt die Anwendung von Selbstmedikationslösungen. Der Ausbau von Apothekennetzen verbessert den Zugang zu diesen Produkten. Das Wachstum im Bereich der häuslichen Pflege unterstützt die Nutzung von OTC-Produkten. Ältere Patienten greifen zunehmend auf rezeptfreie Schmerzmittel zurück. E-Commerce-Plattformen steigern die Verfügbarkeit zusätzlich. Komplementäre Therapien gewinnen an Akzeptanz. Zulassungen für unterstützende OTC-Produkte fördern das Wachstum. Auch Kostenaspekte sprechen für OTC-Optionen. Diese Faktoren tragen zu einem stetigen Wachstum des OTC-Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Knochenmetastasen in Krankenhäuser, Fachkliniken, häusliche Pflege, ambulante Operationszentren und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt und erzielte 2025 einen Anteil von ca. 54,7 % am Gesamtumsatz. Krankenhäuser dienen als primäre Zentren für die Krebsdiagnostik und -behandlung. Moderne Bildgebungs- und Therapieinfrastruktur unterstützen die komplexe Versorgung. Die Verfügbarkeit multidisziplinärer Onkologieteams verbessert die Behandlungsqualität. Krankenhäuser behandeln schwere und fortgeschrittene Fälle, was zu höheren Ausgaben führt. Die Kostenerstattung ist im Krankenhausbereich am höchsten. Der Zugang zu Infusionstherapien und Radiopharmaka trägt zur Marktführerschaft bei. Die Notfallversorgung bei skelettbezogenen Ereignissen erhöht die Krankenhausauslastung. Die Teilnahme an klinischen Studien steigert ebenfalls die Krankenhauseinnahmen. Starke Überweisungsnetzwerke tragen zum Patientenzufluss bei. Lange stationäre Aufenthalte erhöhen die Kosten. Insgesamt bleiben Krankenhäuser der dominierende Endnutzer.

Der Bereich der häuslichen Krankenpflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,2 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Verlagerung der Krebsbehandlung ins häusliche Umfeld. Fortschritte bei tragbaren Infusionsgeräten unterstützen die Behandlung zu Hause. Der Wunsch der Patienten nach Komfort und Bequemlichkeit steigert die Nachfrage. Steigende Gesundheitskosten fördern ambulante Alternativen. Der Ausbau häuslicher Pflegedienste trägt ebenfalls zum Wachstum bei. Die Integration von Telemedizin verbessert die Überwachung. Orale Therapien erleichtern die häusliche Pflege zusätzlich. Ältere Menschen bevorzugen häusliche Lösungen. Die Erstattungsmodelle werden angepasst, um die häusliche Pflege zu unterstützen. Die Entlastung der Krankenhäuser beschleunigt die Akzeptanz. Diese Faktoren positionieren die häusliche Krankenpflege als das am schnellsten wachsende Endkundensegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Knochenmetastasen in Direktvertrieb, Krankenhausapotheken, Online-Apotheken, Einzelhandelsapotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt und erzielte 2025 einen Umsatzanteil von ca. 49,8 %. Krankenhausapotheken gewährleisten die Abgabe von Betäubungsmitteln. Sie unterstützen kostenintensive onkologische Therapien. Die Integration in die stationäre Versorgung steigert die Inanspruchnahme. Die Kostenerstattung ist für Krankenhausapotheken vorteilhaft. Spezielle Anforderungen an die Handhabung unterstützen die zentrale Distribution. Die enge Zusammenarbeit zwischen Ärzten und Apothekern erhöht die Patientensicherheit. Hohe Patientenzahlen tragen zur Marktführerschaft bei. Auch die Verteilung von Medikamenten für klinische Studien erfolgt über Krankenhäuser. Ein fortschrittliches Bestandsmanagement fördert die Effizienz. Die Einhaltung regulatorischer Vorgaben ist in Krankenhäusern einfacher. Insgesamt bleiben Krankenhausapotheken der führende Vertriebskanal.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,3 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Nutzung digitaler Gesundheitsdienstleistungen. Komfort und Hauslieferung steigern die Nachfrage. Die Ausweitung von E-Rezepten unterstützt das Wachstum. Eine höhere Internetverbreitung verbessert den Zugang. Kostentransparenz ist ein Pluspunkt für Patienten. Das Management chronischer Erkrankungen fördert wiederholte Käufe. Die pandemiebedingten Verhaltensänderungen setzen sich fort. Die regulatorischen Rahmenbedingungen entwickeln sich positiv. Das wachsende Vertrauen in Online-Plattformen trägt zur Akzeptanz bei. Diese Faktoren positionieren Online-Apotheken als den am schnellsten wachsenden Vertriebskanal.

Regionale Analyse des nordamerikanischen Marktes für Knochenmetastasen

- Nordamerika dominierte den Markt für Knochenmetastasen mit dem größten Umsatzanteil von rund 38,5 % im Jahr 2025, was durch hohe Krebsinzidenzraten, eine starke Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher onkologischer Therapien und die Präsenz großer Pharmaunternehmen in der gesamten Region begünstigt wurde.

- Die Region profitiert von der breiten Verfügbarkeit zielgerichteter Therapien, knochenmodifizierender Wirkstoffe und fortschrittlicher bildgebender Diagnoseverfahren, die eine Früherkennung und effektive Behandlung von Knochenmetastasen ermöglichen.

- Günstige Erstattungsstrukturen, hohe Gesundheitsausgaben und ein ausgeprägtes Bewusstsein der Ärzte für die Behandlung von Knochenmetastasen stärken die führende Position Nordamerikas sowohl im stationären als auch im spezialisierten onkologischen Bereich.

Einblick in den US-amerikanischen Markt für Knochenmetastasen

Der US-amerikanische Markt für Knochenmetastasen erzielte 2025 mit rund 39,2 % den größten Umsatzanteil. Treiber dieses Wachstums ist die hohe Prävalenz von Brust-, Prostata-, Lungen- und multiplem Myelomkrebs, die häufig in die Knochen metastasieren. Die gut ausgebaute Gesundheitsinfrastruktur des Landes, die frühzeitige Einführung fortschrittlicher Therapien gegen Knochenmetastasen wie RANK-Liganden-Inhibitoren, Bisphosphonate der nächsten Generation und Radiopharmaka sowie die starke Präsenz führender Pharmaunternehmen tragen weiterhin zum Marktwachstum bei. Umfangreiche klinische Studien, die rasche Anwendung neuer Therapien und die frühzeitige Zulassung innovativer onkologischer Behandlungen stärken die Marktposition der USA zusätzlich und generieren den Großteil des regionalen Umsatzes.

Einblick in den kanadischen Markt für Knochenmetastasen

Der kanadische Markt für Knochenmetastasen wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im Bereich Knochenmetastasen sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 18,6 % verzeichnen. Dieses Wachstum wird durch ein steigendes Krebsbewusstsein, den Ausbau onkologischer Behandlungseinrichtungen, einen verbesserten Zugang zu fortschrittlichen Diagnoseverfahren und Therapien sowie steigende Gesundheitsausgaben für die Behandlung von metastasiertem Krebs begünstigt. Darüber hinaus tragen staatliche Initiativen zur Verbesserung der Infrastruktur der Krebsversorgung und die Einführung neuer Behandlungsmethoden in der klinischen Praxis zusätzlich zur Marktexpansion in Kanada bei.

Marktanteil bei Knochenmetastasen in Nordamerika

Der Markt für Knochenmetastasen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- Johnson & Johnson (USA)

- Eli Lilly and Company (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- AstraZeneca plc (UK)

- Merck & Co., Inc. (USA)

- Bristol Myers Squibb (USA)

- Sanofi SA (Frankreich)

- AbbVie Inc. (USA)

- GlaxoSmithKline plc (UK)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Boehringer Ingelheim (Deutschland)

- Ipsen SA (Frankreich)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Ltd. (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Knochenmetastasen

- Im Dezember 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA Zetagen Therapeutics den Status eines „bahnbrechenden Medizinprodukts“ für ihre ZetaMet-Technologie, eine neuartige Therapie zur Behandlung von Patienten mit Knochenmetastasen, um deren klinische Entwicklung und potenzielle Marktzulassung zu beschleunigen.

- Im November 2023 kündigte Telix, ein australisches Biotechnologieunternehmen, ein Angebot zur Übernahme von Qsam Biosciences für 33 Millionen US-Dollar an, mit dem Ziel, sein Radiopharmaka-Portfolio um ein Radiopharmakon für Knochenkrebs in Phase 1 zu erweitern, das auf Krebsarten abzielt, die sich von Brust-, Lungen-, Prostatakrebs und anderen Organen auf die Knochen ausgebreitet haben.

- Im März 2024 gab Sandoz bekannt, dass die US-amerikanische Arzneimittelbehörde FDA Wyost (Denosumab-bbdz), das erste Biosimilar der Referenzmedikamente Xgeva/Prolia zur Prävention skelettbezogener Ereignisse bei Patienten mit multiplem Myelom und Knochenmetastasen solider Tumore, zugelassen hat. Dies stellt einen wichtigen regulatorischen Meilenstein für Biosimilars im Markt für Knochenmetastasen dar.

- Im Juni 2025 gab Shenyang Sunshine Pharmaceutical Co. Ltd den Beginn einer klinischen Phase-Ib/IIa-Studie zur Bewertung der Sicherheit, Verträglichkeit und vorläufigen Wirksamkeit der SSS40-Injektion bei Patienten mit mittelschweren bis schweren Schmerzen aufgrund von Knochenmetastasen bekannt. Dies stellt einen bedeutenden Fortschritt bei der Entwicklung von Schmerztherapien speziell für Knochenmetastasen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.