North America Cardiac Computed Tomography Cct Market

Marktgröße in Milliarden USD

CAGR :

%

USD

966.62 Million

USD

1,599.75 Million

2025

2033

USD

966.62 Million

USD

1,599.75 Million

2025

2033

| 2026 –2033 | |

| USD 966.62 Million | |

| USD 1,599.75 Million | |

| % | |

|

Marktsegmentierung für kardiale Computertomographie (CCT) in Nordamerika nach Angeboten (System, Service und Software), Produkttyp (Single-Source-CT, Dual-Source-Kardio-CT und Spektral-CT), Anwendung (Kalzium-Scoring, Koronar-CT-Angiographie, Geräteimplantation, Pulmonalvenenisolation und Verschluss des linken Vorhofohrs), Endnutzer (Krankenhäuser, Fachzentren, Diagnose- und Bildgebungszentren und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für kardiale Computertomographie (CCT) in Nordamerika

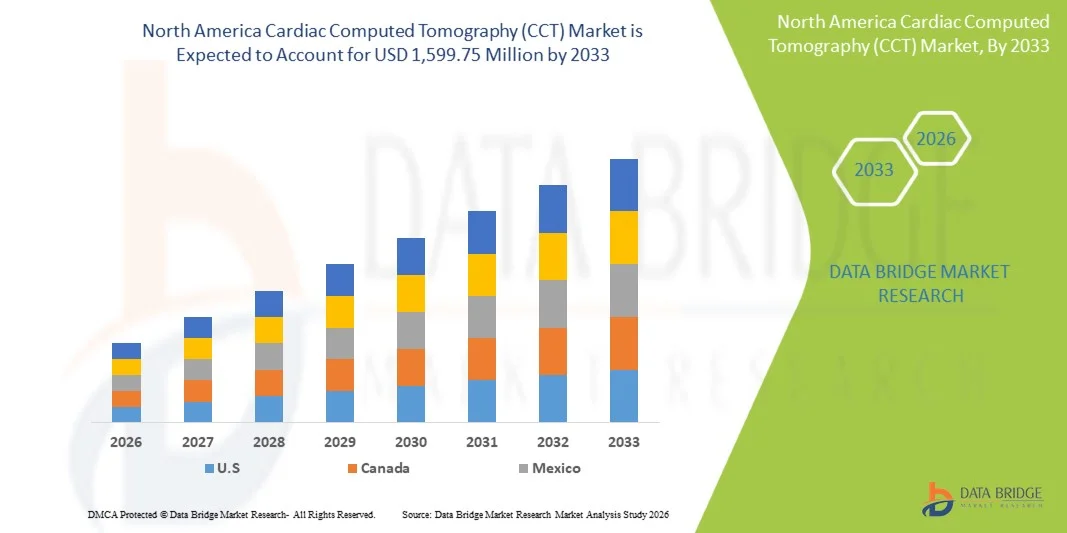

- Der nordamerikanische Markt für kardiale Computertomographie (CCT) hatte im Jahr 2025 einen Wert von 966,62 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.599,75 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und die wachsende Integration von KI und maschinellem Lernen in die Herzdiagnostik angetrieben, wodurch die Bildgebungsgenauigkeit und die Effizienz der Arbeitsabläufe verbessert werden.

- Darüber hinaus treiben der Ausbau der Gesundheitsinfrastruktur, günstige Erstattungspolitiken und das wachsende Bewusstsein von Ärzten und Patienten für nicht-invasive Herzbildgebung die Nachfrage nach CCT-Lösungen an. Diese Faktoren fördern gemeinsam die Einführung von Herz-CT-Systemen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für kardiale Computertomographie (CCT) in Nordamerika

- Kardiale CT-Systeme, die nicht-invasive Bildgebung und eine fortschrittliche Visualisierung der Koronararterien ermöglichen, werden aufgrund ihrer hohen Genauigkeit, Geschwindigkeit und Integration mit KI-gestützten Bildgebungsplattformen in der modernen kardiovaskulären Diagnostik und Risikobewertung sowohl in Krankenhäusern als auch in ambulanten Kliniken immer wichtiger.

- Die steigende Nachfrage nach kardialer CT wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für die Vorteile der Früherkennung und die zunehmende Anwendung fortschrittlicher Bildgebungstechnologien in der klinischen Praxis angetrieben.

- Die USA dominierten 2025 den nordamerikanischen Markt für kardiale Computertomographie (CCT) mit einem Umsatzanteil von 80,2 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Hersteller von Bildgebungsgeräten zurückzuführen. Innovationen bei hochauflösenden Scannern und KI-gestützten Diagnosetools treiben das deutliche Wachstum der CCT-Installationen in kardiologischen Fachzentren und Klinikverbünden voran.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für kardiale Computertomographie (CCT) sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, der Ausbau von Krankenhausnetzwerken und das wachsende Bewusstsein für die Vorteile nicht-invasiver kardialer Bildgebung.

- Das Segment der Koronar-CT-Angiographie dominierte den nordamerikanischen Markt für kardiale Computertomographie (CCT) mit einem Marktanteil von 45,1 % im Jahr 2025, was auf seine überlegene Fähigkeit zur Erkennung von Koronararterienerkrankungen und zur Unterstützung klinischer Entscheidungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für kardiale Computertomographie (CCT) in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in die kardiale Computertomographie (CCT) in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für kardiale Computertomographie (CCT) in Nordamerika

„Fortschritte durch KI und hochauflösende Bildgebung“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für kardiale Computertomographie ist die Integration von künstlicher Intelligenz (KI) und hochauflösenden Bildgebungstechnologien, wodurch die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe in der kardiologischen Versorgung verbessert werden.

- Die neuesten Siemens SOMATOM Force Scanner integrieren beispielsweise eine KI-gestützte Bildrekonstruktion, um die Scanzeiten zu verkürzen und gleichzeitig eine hohe Bildqualität zu gewährleisten. Dies verbessert den Patientendurchsatz im klinischen Alltag.

- Die Integration von KI in die kardiale Computertomographie ermöglicht Funktionen wie die automatisierte Plaquequantifizierung, die Segmentierung der Koronararterien und die Vorhersage des kardiovaskulären Risikos und unterstützt Ärzte so bei fundierteren Entscheidungen. Beispielsweise nutzt der Aquilion ONE von Canon Medical KI, um die Beurteilung der Herzfunktion zu verbessern und erweiterte diagnostische Erkenntnisse zu gewinnen.

- Die nahtlose Integration von Herz-CT-Systemen in die PACS- und EMR-Plattformen von Krankenhäusern ermöglicht eine zentrale Datenverwaltung und versetzt Radiologen und Kardiologen in die Lage, Herzbilder effizienter abteilungsübergreifend zu überprüfen, auszutauschen und zu analysieren.

- Dieser Trend hin zu intelligenteren, präziseren und interoperablen Bildgebungssystemen verändert die klinischen Erwartungen an die Herzdiagnostik. Unternehmen wie GE Healthcare entwickeln daher KI-gestützte Herz-CT-Lösungen mit Funktionen wie automatisierter Befundung und Dosisoptimierung.

- Die Nachfrage nach Herz-CT-Systemen mit KI-gestützter hochauflösender Bildgebung wächst rasant, sowohl im stationären als auch im ambulanten Bereich, da Ärzte zunehmend Wert auf Geschwindigkeit, Genauigkeit und eine umfassende Herzuntersuchung legen.

- Die Zusammenarbeit zwischen Bildgebungsunternehmen und Softwareentwicklern zur Integration prädiktiver Analysen und cloudbasierter Lösungen verbessert die Ferndiagnostik und die Effizienz der Arbeitsabläufe in der Kardiologie an mehreren Standorten und treibt diesen Trend weiter voran.

Marktdynamik der kardialen Computertomographie (CCT) in Nordamerika

Treiber

„Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die Verbreitung fortschrittlicher Bildgebungsverfahren“

- Die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen in Verbindung mit der Einführung fortschrittlicher Bildgebungstechnologien ist ein wesentlicher Treiber für die wachsende Nachfrage nach Herz-CT-Systemen.

- So kündigte Canon Medical beispielsweise im März 2025 die Markteinführung der Aquilion ONE Prism Edition mit erweiterten KI-Funktionen für die Koronarbildgebung an, von der erwartet wird, dass sie die Akzeptanz in der klinischen Herzdiagnostik steigern wird.

- Da Kliniker der Früherkennung und Risikostratifizierung höchste Priorität einräumen, bietet die kardiale Computertomographie (CT) eine nicht-invasive Bildgebung mit hoher Genauigkeit, die eine präzise Diagnose und eine bessere Behandlungsplanung ermöglicht.

- Darüber hinaus macht die zunehmende Integration der kardialen Computertomographie in die präventive Kardiologie und in multimodale Bildgebungs-Workflows diese Systeme unverzichtbar für den Krankenhaus- und Klinikbetrieb und verbessert die Patientenergebnisse.

- Die Möglichkeit zur schnellen, nicht-invasiven Koronaruntersuchung, Funktionsbeurteilung und Plaquecharakterisierung in Kombination mit benutzerfreundlicher Software treibt die Akzeptanz in kardiologischen Zentren und Fachkliniken voran.

- Regierungsinitiativen und günstige Erstattungspolitiken für die moderne Herzbildgebung in den Vereinigten Staaten fördern die Einführung von Herz-CT-Systemen sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen.

- Das zunehmende Bewusstsein von Ärzten und Patienten für die Vorteile nicht-invasiver Bildgebung gegenüber herkömmlichen invasiven Verfahren motiviert immer mehr Krankenhäuser zur Einführung der Herz-CT-Technologie.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich der Strahlenbelastung und hohe Gerätekosten“

- Bedenken hinsichtlich der Strahlenbelastung durch wiederholte Herz-CT-Untersuchungen stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere bei risikoscheuen Patienten und Kindern.

- Berichte, die auf die kumulative Strahlendosis bei häufigen Bildgebungsverfahren hinweisen, haben beispielsweise einige Kliniker dazu veranlasst, bei der Verschreibung von Herz-CT für routinemäßige Nachuntersuchungen vorsichtig zu sein.

- Die Berücksichtigung dieser Bedenken durch Technologien zur Dosisreduktion, Niedrigdosis-Scanprotokolle und Schulungsmaßnahmen ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Siemens und GE betonen in ihrem Marketing die Dosisoptimierung, um Ärzten und Patienten Sicherheit zu geben.

- Zudem können die vergleichsweise hohen Kosten moderner Herz-CT-Scanner im Vergleich zu herkömmlichen Bildgebungsverfahren für kleinere Kliniken und budgetbewusste Krankenhäuser ein Hindernis darstellen und die Marktdurchdringung in bestimmten Bereichen einschränken.

- Obwohl die Gerätekosten allmählich sinken und Finanzierungsmöglichkeiten bestehen, kann der wahrgenommene Aufpreis für moderne Herz-CT-Technologie deren breite Anwendung behindern, insbesondere in kommunalen Krankenhäusern oder ambulanten Bildgebungszentren.

- Die Bewältigung dieser Herausforderungen durch verbessertes Dosierungsmanagement, kosteneffiziente Lösungen und die Weiterbildung von Ärzten wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von ausgebildeten Radiologen und in der kardialen CT-Bildgebung versierten Technologen in kleineren Gesundheitszentren stellt eine Einschränkung dar, die die Einführungs- und Nutzungsrate fortschrittlicher Systeme beeinträchtigt.

- Die Einhaltung regulatorischer Vorgaben und die sich weiterentwickelnden FDA-Richtlinien für KI-gestützte Bildgebungslösungen können zu Verzögerungen bei der Implementierung führen und zusätzliche Investitionen in Validierung und Schulung vor dem Einsatz erfordern.

Marktumfang für kardiale Computertomographie (CCT) in Nordamerika

Der Markt ist segmentiert nach Angebot, Produkttyp, Anwendung, Endnutzer und Vertriebskanal.

- Durch Angebote

Basierend auf dem Angebot ist der nordamerikanische Markt für kardiale Computertomographie (CCT) in Systeme, Dienstleistungen und Software unterteilt. Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, getrieben durch die hohe Nachfrage nach modernen CT-Scannern in Krankenhäusern und spezialisierten Zentren. Krankenhäuser priorisieren Systemkäufe aufgrund des Bedarfs an hochauflösender Bildgebung, nicht-invasiver Diagnostik und multifunktionalen kardiologischen Untersuchungsmöglichkeiten. Das Segment profitiert von den kontinuierlichen technologischen Fortschritten, darunter KI-gestützte Bildgebung, Niedrigdosisprotokolle und Dual-Source-CT-Technologie. Darüber hinaus bevorzugen etablierte Gesundheitseinrichtungen häufig Systemkäufe, um die Kontrolle über Geräteperformance, Servicequalität und Integration in die PACS- und EMR-Systeme des Krankenhauses zu behalten. Die Dominanz des Systemsegments wird zusätzlich durch staatliche Kostenerstattungen und Investitionen von Krankenhäusern in modernste kardiale Bildgebung verstärkt.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung KI-gestützter Bildverarbeitung, cloudbasierter Analysen und automatisierter Berichtslösungen. Softwarelösungen optimieren Arbeitsabläufe, reduzieren Fehler in der Befundung und ermöglichen prädiktive Herzrisikobewertungen. Kleinere Kliniken und Diagnosezentren bevorzugen häufig Software-Upgrades, um die Leistungsfähigkeit ihrer bestehenden Hardware ohne hohe Investitionen zu erweitern. Die Cloud-Integration ermöglicht den Fernzugriff auf Bilddaten und somit Telekardiologie und standortübergreifende Zusammenarbeit. Kontinuierliche Updates und KI-basierte Funktionserweiterungen machen das Softwaresegment zu einem wichtigen Wachstumstreiber für Krankenhäuser und Fachzentren.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Single-Source-CT, Dual-Source-Herz-CT und Spektral-CT unterteilt. Das Segment der Dual-Source-Herz-CT dominierte den Markt im Jahr 2025 aufgrund seiner überlegenen zeitlichen Auflösung und der Fähigkeit zur Hochgeschwindigkeitsbildgebung, selbst bei Patienten mit Herzrhythmusstörungen. Dual-Source-Scanner werden in Krankenhäusern bevorzugt für die präzise Beurteilung der Koronararterien, die Kalzium-Scoring-Methode und die funktionelle Beurteilung ohne Bewegungsartefakte eingesetzt. Diese Systeme liefern umfassende diagnostische Daten in einem einzigen Scan und reduzieren so die Notwendigkeit wiederholter Untersuchungen. Krankenhäuser und spezialisierte Zentren schätzen die Dual-Source-CT aufgrund ihrer Vielseitigkeit in der multimodalen Bildgebung und der Integration mit fortschrittlicher Herzsoftware. Die Marktakzeptanz wird zudem durch technologische Fortschritte wie KI-basierte Rekonstruktion und Dosisreduktionsfunktionen weiter vorangetrieben.

Das Segment der spektralen Computertomographie (CT) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies wird durch die steigende klinische Nachfrage nach Gewebecharakterisierung, Plaque-Zusammensetzungsanalyse und verbesserter kardialer Risikostratifizierung begünstigt. Die spektrale CT ermöglicht die simultane Erfassung mehrerer Energieniveaus und damit eine bessere Differenzierung von kalzifizierten und nicht-kalzifizierten Plaques. Ihr Wachstum wird durch die zunehmende Anwendung in Forschungskrankenhäusern und spezialisierten Herzzentren, die eine präzisere Diagnostik anstreben, weiter vorangetrieben. Die Technologie ermöglicht zudem eine personalisierte Behandlungsplanung und verbesserte Patientenergebnisse. Das wachsende Bewusstsein von Kardiologen und Patienten für die Vorteile der modernen Bildgebung beschleunigt die Verbreitung der spektralen CT zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Kalzium-Scoring, koronare CT-Angiographie, Geräteimplantation, Pulmonalvenenisolation und Verschluss des linken Vorhofohrs unterteilt. Das Segment der koronaren CT-Angiographie (CCTA) dominierte den Markt im Jahr 2025 mit einem Marktanteil von 45,1 %, was auf die nicht-invasive und hochpräzise Erkennung von Koronararterienerkrankungen zurückzuführen ist. CCTA wird in Krankenhäusern und spezialisierten Herzzentren häufig zur Früherkennung, Risikostratifizierung und Behandlungsplanung eingesetzt. Die zunehmende Beliebtheit wird durch Fortschritte wie die KI-gestützte Plaquequantifizierung und die automatisierte Befundung unterstützt, welche den Arbeitsablauf optimieren und die diagnostische Sicherheit erhöhen. Die Anwendung von CCTA wird zudem durch günstige Erstattungspolitiken und das steigende Bewusstsein der Patienten für nicht-invasive Diagnosemöglichkeiten gefördert. Die Dominanz des Segments wird durch die Möglichkeit schneller und zuverlässiger Bildgebung verstärkt, wodurch der Bedarf an invasiven Katheterverfahren reduziert wird.

Der Anwendungsbereich der Pulmonalvenenisolation (PVI) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Prävalenz von Vorhofflimmern und die steigende Anwendung bildgestützter Ablationsverfahren. PVI-Eingriffe basieren auf präzisen kardialen CT-Bildern zur Kartierung des linken Vorhofs und der Pulmonalvenen vor der Katheterablation. Das Wachstum wird durch Investitionen von Krankenhäusern und elektrophysiologischen Zentren in fortschrittliche Bildgebung unterstützt, die die Sicherheit und Effektivität der Eingriffe verbessern sollen. Auch das wachsende Bewusstsein für minimalinvasive Herztherapien bei Patienten und Ärzten treibt die Nachfrage nach PVI-spezifischer Bildgebung an. Technologische Fortschritte wie die KI-gestützte präprozedurale Planung erhöhen den Nutzen der kardialen CT bei PVI-Eingriffen zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachzentren, Diagnose- und Bildgebungszentren sowie Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund umfangreicher Investitionen in moderne Infrastruktur für die kardiale Bildgebung und des hohen Patientenaufkommens, das nicht-invasive kardiale Diagnostik benötigt. Krankenhäuser priorisieren häufig Dual-Source- und hochauflösende CT-Systeme, um eine umfassende kardiologische Versorgung zu gewährleisten, einschließlich der Beurteilung der Koronararterien, der Planung von Implantationen und der Kalzium-Scoring-Analyse. Die Marktführerschaft wird durch die Verfügbarkeit qualifizierter Radiologen, die Integration in die elektronischen Patientenakten (EMR/PACS) und eine unterstützende Kostenerstattungspolitik verstärkt. Krankenhäuser investieren zudem in die kontinuierliche Weiterbildung ihrer Mitarbeiter und KI-basierte Softwaretools, um die Effizienz der Bildgebung und die diagnostische Genauigkeit zu maximieren. Das Segment profitiert von der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen und der steigenden Nachfrage nach präventiver kardiologischer Versorgung.

Das Segment der spezialisierten Zentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind spezialisierte Herzzentren und ambulante Kliniken, die moderne CT-Bildgebung für gezielte Diagnostik und Interventionsplanung einsetzen. Spezialisierte Zentren bevorzugen kompakte und leistungsstarke Scanner, um den Patientendurchsatz und das Patientenerlebnis zu optimieren. Das steigende Bewusstsein der Patienten und die Nachfrage nach frühzeitiger Herzdiagnostik im ambulanten Bereich beflügeln das Marktwachstum. Partnerschaften mit Anbietern von Bildgebungsgeräten für KI-gestützte Upgrades steigern die Attraktivität spezialisierter Zentren zusätzlich. Die zunehmende Nutzung präventiver Kardiologieprogramme und minimalinvasiver Verfahren unterstützt ebenfalls die rasche Expansion dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, da große Krankenhäuser und Gesundheitsnetzwerke fortschrittliche Bildgebungssysteme bevorzugt direkt von den Herstellern beziehen, um von besseren Preisen, Kundendienst und Servicegarantien zu profitieren. Direktkäufe ermöglichen es Krankenhäusern zudem, maßgeschneiderte Lösungen auszuhandeln, darunter KI-Integration, Software-Upgrades und Wartungsverträge. Führende Gerätehersteller fördern aktiv den Direktvertrieb, um enge Kundenbeziehungen zu pflegen und eine reibungslose Implementierung von High-End-Kardio-CT-Systemen zu gewährleisten. Dieses Segment profitiert von langfristigen Serviceverträgen und Schulungsprogrammen, die das Vertrauen in die Systeme stärken. Krankenhäuser und spezialisierte Zentren bevorzugen die Direktvergabe aufgrund der garantierten Authentizität und der Einhaltung regulatorischer Standards.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung durch kleinere Kliniken, ambulante Zentren und Klinikketten, die flexible Beschaffungsoptionen suchen. Distributoren bieten Zugang zu generalüberholten oder kostengünstigen CT-Systemen, Servicepaketen und Finanzierungslösungen, die die anfänglichen Investitionskosten reduzieren. Das wachsende Bewusstsein für KI-gestützte Upgrades und cloudbasierte Softwarelösungen, die über Distributoren erhältlich sind, fördert die Akzeptanz zusätzlich. Drittanbieter-Kanäle ermöglichen zudem eine schnellere Marktdurchdringung in aufstrebenden Ballungsräumen und abgelegenen Gesundheitseinrichtungen und beschleunigen so die Marktexpansion.

Regionale Analyse des nordamerikanischen Marktes für kardiale Computertomographie (CCT).

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für kardiale Computertomographie (CCT) mit dem größten Umsatzanteil von 80,2 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Hersteller von Bildgebungsgeräten zurückzuführen ist.

- Krankenhäuser und spezialisierte Herzzentren in den USA setzen verstärkt auf hochauflösende und KI-gestützte CT-Scanner für eine präzise Beurteilung der Koronararterien, die Kalziumbestimmung und die präoperative Planung, was die Marktakzeptanz erhöht.

- Diese Vormachtstellung wird zusätzlich durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben, eine starke Präsenz führender Hersteller von Bildgebungsgeräten und ein wachsendes Bewusstsein bei Ärzten und Patienten für die Vorteile einer frühzeitigen und präzisen Herzdiagnostik gestützt.

Einblick in den US-amerikanischen Markt für kardiale Computertomographie (CCT).

Der US-amerikanische Markt für kardiale Computertomographie (CT) wird 2025 mit 80,2 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die zunehmende Verbreitung nicht-invasiver Bildgebungsverfahren zur Früherkennung von Herz-Kreislauf-Erkrankungen. Krankenhäuser und spezialisierte Herzzentren investieren in hochauflösende CT-Scanner mit KI-gestützter Bildgebung, um die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe zu verbessern. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile der Früherkennung, kombiniert mit günstigen Erstattungspolitiken, treibt das Marktwachstum zusätzlich an. Darüber hinaus ermöglicht die Integration der kardialen CT in die PACS- und EMR-Systeme von Krankenhäusern ein nahtloses Datenmanagement und fördert so die Akzeptanz in großen Gesundheitsnetzwerken. Technologische Fortschritte wie Dual-Source- und Spektral-CT sowie die verstärkte Nutzung ambulanter kardialer Bildgebung tragen ebenfalls zur Marktexpansion bei.

Einblick in den kanadischen Markt für kardiale Computertomographie (CCT).

Der kanadische Markt für Herz-CT wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in moderne Gesundheitsinfrastruktur und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen. Die wachsende Nutzung nicht-invasiver Herzbildgebung in Krankenhäusern und Diagnosezentren verbessert die Früherkennung und Prävention. Kanadische Gesundheitsdienstleister setzen vermehrt KI-gestützte Bildgebungs- und Softwarelösungen ein, um die diagnostische Genauigkeit und das Patientenmanagement zu optimieren. Staatliche Gesundheitsprogramme und günstige Erstattungspolitiken fördern zudem die Anschaffung moderner Herz-CT-Systeme. Die Nachfrage nach minimalinvasiven Diagnoseverfahren und das steigende Bewusstsein für das Risiko koronarer Herzkrankheiten dürften das Wachstum weiter ankurbeln.

Einblick in den mexikanischen Markt für kardiale Computertomographie (CCT).

Der mexikanische Markt für Herz-CT wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Krankenhausinfrastruktur und die steigende Nachfrage nach fortschrittlichen kardiologischen Diagnoseverfahren. Das wachsende Bewusstsein für das Management von Herz-Kreislauf-Erkrankungen und präventive Diagnostik bei Patienten und medizinischem Fachpersonal fördert die Akzeptanz dieser Verfahren. Führende Krankenhäuser und spezialisierte Zentren investieren in Dual-Source- und Spektral-CT-Systeme, um die Bildgenauigkeit und die Eingriffsplanung zu verbessern. Die zunehmende Verbreitung privater Gesundheitseinrichtungen sowie staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlicher Diagnostik dürften das Marktwachstum zusätzlich unterstützen. Technologische Fortschritte und Fortbildungsprogramme für Radiologen tragen ebenfalls zur Marktakzeptanz bei.

Marktanteil der kardialen Computertomographie (CCT) in Nordamerika

Die nordamerikanische Branche für kardiale Computertomographie (CCT) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- Neusoft Medical Systems Co., Ltd. (China)

- United Imaging Healthcare (China)

- Shimadzu Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- FUJIFILM Healthcare Corporation (Japan)

- Hitachi High-Tech Corporation (Japan)

- Mindray Medical International Limited (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Carestream Health (USA)

- Analogic Corporation (USA)

- NeuroLogica Corp. (USA)

- Agfa HealthCare (Belgien)

- Planmed Oy (Finnland)

- Cybermed Inc. (Südkorea)

- Unison Healthcare Group (Taiwan)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für kardiale Computertomographie (CCT)?

- Im Dezember 2025 kündigte Siemens Healthineers auf der RSNA 2025 die Markteinführung der Syngo.CT Coronary Cockpit Software an. Diese neue KI-gestützte Lösung verbessert die koronare CT-Bildgebung durch die Automatisierung der Plaqueanalyse und unterstützt die klinische Entscheidungsfindung bei koronarer Herzkrankheit. Die Software ist mit Dual-Source- und Photonenzähl-CT-Scannern kompatibel und unterstützt die Risikobewertung und die Eingriffsplanung, wodurch potenziell invasive Eingriffe reduziert werden können.

- Im März 2025 erhielt Caristo Diagnostics die FDA-Zulassung (510(k)) für seine CaRi-Plaque-KI-Technologie, ein KI-gestütztes Bildanalysetool, das Kardiologen bei der Erkennung und Quantifizierung von Koronarplaques in CT-Scans unterstützt, die Früherkennung von koronarer Herzkrankheit verbessert und die Möglichkeiten der nicht-invasiven kardialen Risikobewertung in den US-amerikanischen Gesundheitssystemen erweitert.

- Im Dezember 2024 präsentierte Philips auf der RSNA 2024 in Nordamerika das CT 5300-System, einen CT-Scanner der nächsten Generation, der fortschrittliche Hardware und KI-gestützte Workflow-Automatisierung vereint. Das System wurde entwickelt, um die diagnostische Sicherheit zu erhöhen, Arbeitsabläufe in der Kardiologie und anderen Bildgebungsverfahren zu optimieren und die Strahlenbelastung für Patienten zu reduzieren. Dadurch wird die breitere Anwendung der kardialen CT-Bildgebung gefördert.

- Im Oktober 2024 erteilte die FDA die Zulassung für die aktualisierte KI-Software HealthCCSng V2.0 zur automatisierten Bestimmung des Koronararterien-Kalzium-Scores (CAC) anhand von CT-Scans. Dies ermöglicht eine präzisere numerische Bewertung und Kategorisierung der Kalziumwerte und unterstützt Kardiologen bei der Beurteilung des kardiovaskulären Risikos und der Anpassung präventiver Behandlungsstrategien.

- Im Dezember 2023 gab Siemens Healthineers die FDA-Zulassung des Dual-Source-CT-Scanners SOMATOM Pro.Pulse bekannt, eines fortschrittlichen und kostengünstigeren Dual-Source-Systems, das eine hohe zeitliche Auflösung und effiziente Arbeitsabläufe bietet und dazu beiträgt, den Zugang zur kardialen CT in Krankenhäusern und ambulanten Bildgebungszentren in den USA zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.