North America Compostable Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.32 Billion

USD

4.60 Billion

2024

2032

USD

1.32 Billion

USD

4.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 4.60 Billion | |

| % | |

|

Marktsegmentierung für kompostierbare Verpackungen in Nordamerika nach Produkttyp (Beutel, Schalen, Becher, Teller, Folien, Deckel, Strohhalme, Besteck, Schüsseln, Muschelschalen, Beutel und Sachets usw.), Material (Kunststoff, Papier und Pappe usw.), Verpackungsschicht (Primärverpackung, Sekundärverpackung und Tertiärverpackung), Vertriebskanal (B2B, Supermärkte/Hypermärkte, Kaufhäuser, Convenience Stores, Fachgeschäfte, E-Commerce usw.), Endverbraucher (Lebensmittel und Getränke, Medizin, Automobil, Elektrik und Elektronik, Landwirtschaft, Textilwaren, Körper- und Haushaltspflege, Chemie usw.) – Branchentrends und Prognose bis 2032

Marktgröße für kompostierbare Verpackungen

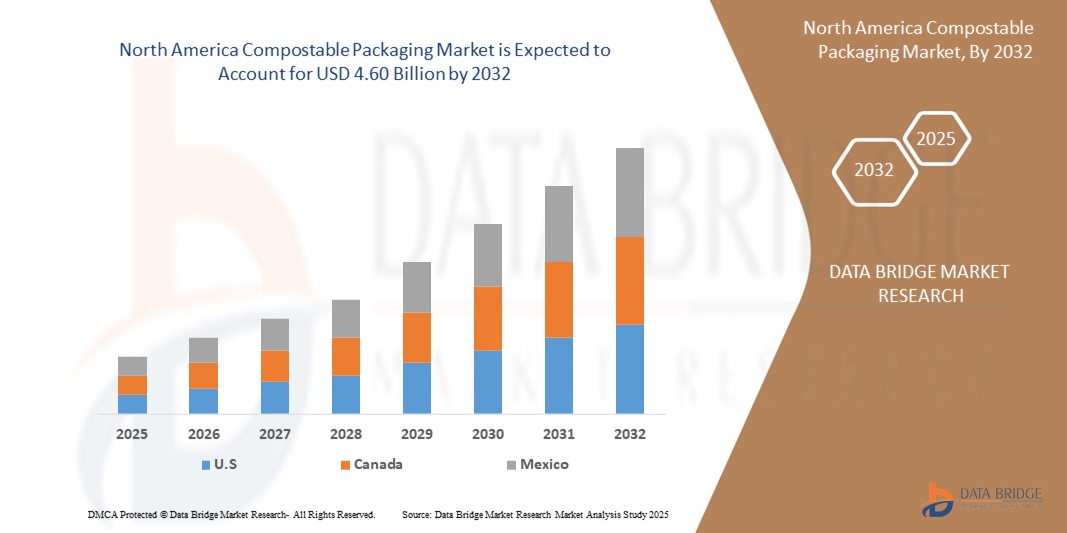

- Der nordamerikanische Markt für kompostierbare Verpackungen wurde im Jahr 2024 auf 1,32 Milliarden US-Dollar geschätzt und soll bis 2032 4,60 Milliarden US-Dollar erreichen , bei einer CAGR von 16,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Umweltbewusstsein und strenge staatliche Vorschriften zur Reduzierung von Plastikmüll vorangetrieben. Dies veranlasst Industrie und Verbraucher dazu, auf umweltfreundliche und kompostierbare Verpackungsalternativen umzusteigen.

- Darüber hinaus treibt die rasante Expansion der Lebensmittelliefer- und E-Commerce-Sektoren, insbesondere in Schwellenländern, die Nachfrage nach nachhaltigen Verpackungslösungen an, die sowohl funktional als auch biologisch abbaubar sind, was die Marktakzeptanz deutlich beschleunigt.

Marktanalyse für kompostierbare Verpackungen

- Kompostierbare Verpackungen, die auf natürliche Weise in ungiftige Bestandteile zerfallen, gewinnen branchenübergreifend zunehmend an Bedeutung. Grund dafür sind zunehmende Umweltbedenken, gesetzliche Vorschriften für Einwegkunststoffe und die wachsende Nachfrage nach nachhaltigen Alternativen sowohl für Verbraucher- als auch für Industrieverpackungen.

- Die steigende Nachfrage nach kompostierbaren Verpackungen wird vor allem durch das gestiegene Umweltbewusstsein der Verbraucher, den Ausbau des E-Commerce und der Lebensmittellieferdienste sowie eine zunehmende Präferenz für biologisch abbaubare und umweltfreundliche Verpackungsmaterialien gegenüber herkömmlichen Kunststoffen angetrieben.

- Die USA dominierten den Markt für kompostierbare Verpackungen mit dem größten Umsatzanteil im Jahr 2024, angetrieben von fortschrittlichen Verpackungstechnologien, starken regulatorischen Rahmenbedingungen zur Förderung der Nachhaltigkeit und der wachsenden Präferenz der Verbraucher für umweltfreundliche Verpackungslösungen.

- Kanada wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für kompostierbare Verpackungen sein. Dies ist auf landesweite Verbote von Einwegkunststoffen, ein steigendes Umweltbewusstsein und unterstützende Initiativen auf Bundes- und Provinzebene zurückzuführen, die kompostierbare Alternativen branchenübergreifend fördern.

- Das Segment Taschen hatte im Jahr 2024 den größten Marktanteil im Wert von rund 9,6 Millionen US-Dollar. Dies ist auf die weit verbreitete Verwendung im Einzelhandel, in der Gastronomie und im Lebensmittelhandel, zunehmende Verbote herkömmlicher Plastiktüten und die steigende Präferenz der Verbraucher für kompostierbare Tragelösungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für kompostierbare Verpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu kompostierbaren Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für kompostierbare Verpackungen

„Steigende Innovation bei Biopolymermaterialien und Kompostierungsinfrastruktur“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für kompostierbare Verpackungen ist die rasante Entwicklung von Biopolymer-Innovationen – insbesondere Materialien wie PLA (Polymilchsäure), PHA (Polyhydroxyalkanoate) und Stärkemischungen –, die eine verbesserte Haltbarkeit, Kompostierbarkeit und Vielseitigkeit für verschiedene Verpackungsanwendungen bieten. Diese Innovationen tragen dazu bei, die Leistungslücke zwischen herkömmlichen Kunststoffen und kompostierbaren Alternativen zu schließen und ermöglichen eine breitere Akzeptanz in der Lebensmittel- und Getränkeindustrie, im Gesundheitswesen und im Einzelhandel.

- So hat NatureWorks LLC beispielsweise seine Ingeo™ PLA-Biopolymer-Produktlinie erweitert, die auf hohe Hitzebeständigkeit und hervorragende Transparenz ausgelegt ist – ideale Eigenschaften für Lebensmittelverpackungen wie Clamshell-Behälter und Kaltgetränkebecher. Auch die NatureFlex™-Folien der Futamura Group erfreuen sich aufgrund ihrer hohen Barriereeigenschaften und Zertifizierungen für die industrielle und private Kompostierung zunehmender Beliebtheit.

- Parallel dazu verändern Infrastrukturentwicklungen wie kommunale Kompostierungsprogramme, dezentrale Kompostsysteme und die Zusammenarbeit zwischen lokalen Regierungen und Verpackungslieferanten die Abfallwirtschaft in der Region. Mehrere US-Bundesstaaten und kanadische Provinzen führen Pilotprojekte zur Kompostierung am Straßenrand durch und formalisieren Richtlinien für kompostierbare Verpackungen in öffentlichen Abfallsystemen.

- Ein weiterer wichtiger Trend ist die Verlagerung der Marken hin zu ökologischer Verantwortung. Unternehmen nutzen zunehmend kompostierbare Verpackungen für ihre Nachhaltigkeitspositionierung und verwenden sichtbare Öko-Labels, minimalistische Druckdesigns und biologisch abbaubare Eigenschaften, um umweltbewusste Verbraucher anzusprechen – insbesondere in städtischen Gebieten in den USA und Kanada.

Marktdynamik für kompostierbare Verpackungen

Treiber

„Staatliche Verbote und unternehmerische Nachhaltigkeitsverpflichtungen“

- Einer der Haupttreiber für das Wachstum kompostierbarer Verpackungen in Nordamerika sind zunehmende staatliche Maßnahmen zur Eindämmung von Einwegkunststoffen. Gesetze wie das Verbot schädlicher Einwegkunststoffe in Kanada und verschiedene Beschränkungen auf US-Bundesstaatenebene (z. B. Kalifornien, New York, Washington) katalysieren eine rasche Marktverlagerung hin zu kompostierbaren Alternativen.

- So ermutigen beispielsweise der US Plastics Pact und die kanadische Zero Plastic Waste Strategy die Industrie, herkömmliche Kunststoffverpackungen durch kompostierbare Lösungen zu ersetzen. Dieser regulatorische Vorstoß wird durch freiwillige Unternehmensziele verstärkt. Große Marken wie Unilever, Nestlé und PepsiCo haben sich verpflichtet, bis 2025–2030 ausschließlich recycelbare, kompostierbare oder wiederverwendbare Verpackungen zu verwenden und so Innovation und Akzeptanz entlang der gesamten Lieferkette zu beschleunigen.

- Unterstützt werden diese Bemühungen durch ein wachsendes Umweltbewusstsein der Verbraucher und steigende öffentliche und private Investitionen in industrielle Kompostierungsanlagen und Abfallsortiertechnologien, die die Sammel- und Entsorgungseffizienz verbessern.

Einschränkung/Herausforderung

„Mangelnde Kompostierungsinfrastruktur und hohe Materialkosten“

- Eine entscheidende Herausforderung für den nordamerikanischen Markt für kompostierbare Verpackungen ist die unzureichende Verfügbarkeit industrieller Kompostierungsinfrastruktur. In vielen städtischen und ländlichen Gebieten der USA und Kanadas gibt es keine zertifizierten Kompostierungsanlagen. Dies erschwert die ordnungsgemäße Entsorgung kompostierbarer Materialien und macht so deren Umweltvorteile zunichte.

- Infolgedessen landen kompostierbare Verpackungen oft auf Mülldeponien oder in Verbrennungsanlagen, wo sie nicht richtig abgebaut werden, was zu Skepsis bei den Verbrauchern und einer begrenzten Akzeptanz bei den Unternehmen führt.

- Darüber hinaus schränken die hohen Kosten von Rohstoffen – wie PLA und PHA – im Vergleich zu herkömmlichen Kunststoffen auf Erdölbasis die Verwendung bei preissensiblen Unternehmen, insbesondere kleinen und mittleren Unternehmen (KMU), ein.

- Um diese Probleme zu überwinden, sind koordinierte Anstrengungen erforderlich, darunter politisch gesteuerte Investitionen in die Kompostierungsinfrastruktur, Subventionen oder Steueranreize für die Einführung nachhaltiger Verpackungen sowie Forschung und Entwicklung lokal gewonnener, erschwinglicher biobasierter Materialien, die die Leistungsanforderungen erfüllen und gleichzeitig die Kosten senken können.

Marktumfang für kompostierbare Verpackungen

Der Markt ist nach Produkttyp, Material, Verpackungsschicht, Vertriebskanal und Endbenutzer segmentiert.

• Nach Produkttyp

Der nordamerikanische Markt für kompostierbare Verpackungen ist nach Produkttyp in Beutel, Schalen, Becher, Teller, Folien, Deckel, Strohhalme, Besteck, Schüsseln, Clamshells, Beutel & Sachets und weitere Produkte unterteilt. Das Beutelsegment hatte 2024 den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Verwendung im Lebensmittel-, Einzelhandels- und Lieferbereich. Die zunehmenden Verbote herkömmlicher Plastiktüten in Ländern wie Indien, Thailand und Australien haben zu einer erheblichen Nachfrage nach kompostierbaren Alternativen geführt. Kompostierbare Beutel werden aufgrund ihrer biologischen Abbaubarkeit, der Einhaltung gesetzlicher Vorschriften und ihrer Attraktivität für Verbraucher geschätzt, insbesondere in umweltbewussten städtischen Märkten.

Das Clamshell-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Ihre Beliebtheit bei Fertiggerichtverpackungen und im Take-away-Bereich steigt aufgrund ihrer praktischen Handhabung, Robustheit und Kompostierbarkeit rasant an. Innovationen bei hitzebeständigen Clamshell-Verpackungen auf PLA- und Papierbasis tragen zusätzlich zur Dynamik dieses Segments bei.

• Nach Material

Der Markt ist nach Materialien in Kunststoff, Papier & Pappe und andere segmentiert. Das Kunststoffsegment dominierte den Markt im Jahr 2024, vor allem aufgrund der weit verbreiteten Verwendung von Biokunststoffen wie PLA und stärkebasierten Polymeren, die die Flexibilität und Festigkeit herkömmlicher Kunststoffe nachahmen und gleichzeitig kompostierbar sind. Die Kosteneffizienz und einfache Verarbeitung von PLA machen es zu einer bevorzugten Wahl für die Massenproduktion, insbesondere für Einweg-Lebensmittelanwendungen.

Das Segment Papier und Karton wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Die natürliche Abbaubarkeit, Recyclingfähigkeit und Ästhetik von Papierverpackungen haben zu ihrer zunehmenden Nutzung geführt, insbesondere für umweltfreundliches Branding in den Bereichen Körperpflege und Lebensmittel.

• Nach Verpackungsebene

Basierend auf der Verpackungsschicht ist der Markt in Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen segmentiert. Das Segment Primärverpackungen hatte im Jahr 2024 aufgrund seines direkten Kontakts mit Produkten aus den Bereichen Lebensmittel, Medizin und Einzelhandel den größten Marktanteil. Dazu gehören kompostierbare Schalen, Becher und Beutel, die die Frische bewahren, Lebensmittelsicherheit gewährleisten und gleichzeitig die Vorschriften zur Kunststoffreduzierung einhalten.

Das Segment Sekundärverpackungen dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, da Marken zunehmend auf nachhaltige Umverpackungen für Versand, Präsentation und Markenbildung umsteigen. Kompostierbare Wellpappe und Formzellstofflösungen gewinnen in der Elektronik- und Konsumgüterbranche an Bedeutung.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in B2B, Supermärkte/Hypermärkte, Kaufhäuser, Convenience Stores, Fachgeschäfte, E-Commerce und weitere segmentiert. Das B2B-Segment hatte 2024 den größten Anteil, da Lebensmittelketten, Gastronomiebetriebe und Verpackungsgroßhändler kompostierbare Verpackungen in großen Mengen für den betrieblichen Gebrauch und Weiterverkauf beschaffen. Partnerschaften zwischen Verpackungsherstellern und Restaurantketten, insbesondere in den städtischen Märkten Japans und Singapurs, treiben dieses Segment voran.

Es wird erwartet, dass das E-Commerce-Segment zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. Der wachsende Trend zu umweltfreundlichen Online-Shopping-Plattformen und die Verfügbarkeit anpassbarer, kompostierbarer Verpackungsoptionen über digitale Kanäle verbessern die Zugänglichkeit und das Bewusstsein bei KMU und Startups.

• Durch Endbenutzer

Nach Endverbraucher segmentiert sich der Markt in die Bereiche Lebensmittel & Getränke, Medizin, Automobil, Elektro & Elektronik, Landwirtschaft, Textilwaren, Körper- und Haushaltspflege, Chemie und weitere. Das Segment Lebensmittel & Getränke hatte 2024 den größten Marktanteil, unterstützt durch die Nachfrage nach umweltfreundlichen Alternativen für Einweggeschirr, -behälter und -verpackungen. Der regulatorische Druck auf Gastronomiebetriebe und die steigende Verbraucherpräferenz für nachhaltiges Essen haben das Wachstum in Ländern wie Australien, Südkorea und Indien beflügelt.

Das Segment Körper- und Haushaltspflege dürfte im Prognosezeitraum am stärksten wachsen, da Kosmetik- und Wellnessmarken im Einklang mit ihren grünen Marketingstrategien auf nachhaltige Verpackungen setzen. Kompostierbare Beutel und Tiegel aus biobasierten Materialien erfreuen sich bei umweltbewussten Verbrauchern zunehmender Beliebtheit.

Regionale Analyse des nordamerikanischen Marktes für kompostierbare Verpackungen

- Die USA dominierten den Markt für kompostierbare Verpackungen mit dem größten Umsatzanteil im Jahr 2024, angetrieben von fortschrittlichen Verpackungstechnologien, starken regulatorischen Rahmenbedingungen zur Förderung der Nachhaltigkeit und der wachsenden Präferenz der Verbraucher für umweltfreundliche Verpackungslösungen.

- Hersteller arbeiten zunehmend mit großen Gastronomie- und Einzelhandelsketten zusammen, um maßgeschneiderte kompostierbare Verpackungen zu entwickeln, die sowohl den Umweltauflagen als auch der Markenpositionierung entsprechen. Der Ausbau automatisierter kompostierbarer Verpackungslinien steigert die Produktionseffizienz und ermöglicht individuelle Anpassungen.

- Die Marktexpansion wird auch durch steigende Risikokapitalinvestitionen in Start-ups im Bereich nachhaltiger Verpackungen und politische Initiativen wie den US Plastics Pact und die kalifornischen Gesetze zur erweiterten Herstellerverantwortung (Extended Producer Responsibility, EPR) unterstützt, die auf die Reduzierung von Plastikmüll abzielen.

Markteinblick in kompostierbare Verpackungen in Kanada

Für Kanada wird im Prognosezeitraum ein deutliches Wachstum erwartet. Grund hierfür sind die bundesstaatlichen Vorschriften zum Verbot von Einwegkunststoffen und die starke Nachfrage der Verbraucher nach nachhaltigen Verpackungen. Kommunale Kompostierungsprogramme in Provinzen wie British Columbia und Ontario verbessern die Abfallverarbeitungskapazitäten. Darüber hinaus treiben Kooperationen zwischen lokalen Unternehmen und Verpackungsinnovatoren die Entwicklung heimkompostierbarer Lösungen voran, die auf kanadische Umweltstandards und Verbraucherwünsche zugeschnitten sind.

Marktanteil kompostierbarer Verpackungen

Die Branche der kompostierbaren Verpackungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Internationales Papier (USA)

- Mondi (Großbritannien)

- BASF SE (Deutschland)

- Be Green Packaging HQ (USA)

- Futamura-Gruppe (Japan)

- WestRock Company (USA)

- BIOPAK (Australien)

- Amcor plc (Schweiz)

- Wuxi Topteam Co. Ltd (China)

- NatureWorks LLC (USA)

- Ecolifellc.com (USA)

- Lithey Inc. (Indien)

- Biotec Pvt. Ltd (Indien)

- Avani Eco (Indonesien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.