North America Construction Adhesive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.92 Billion

USD

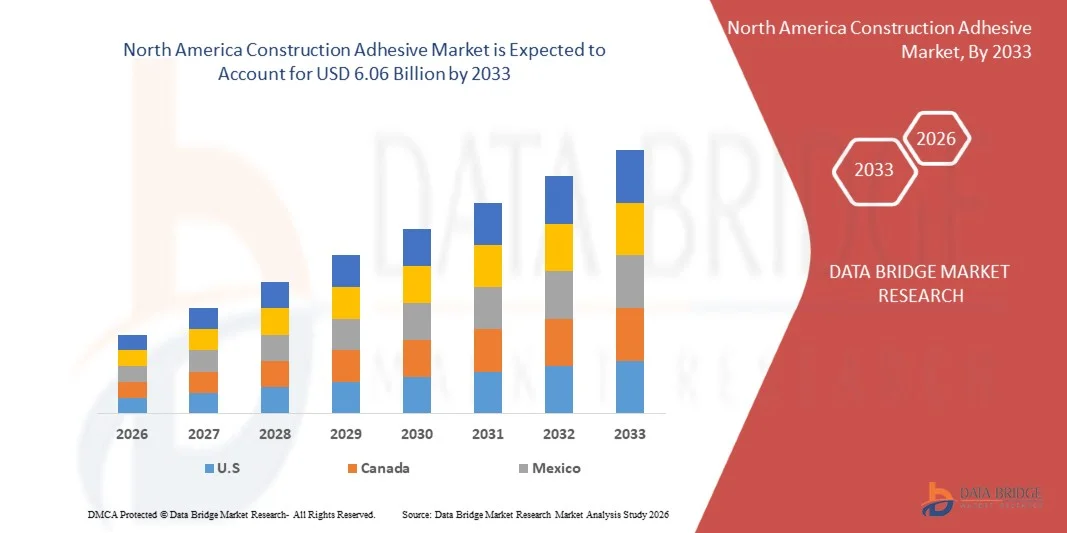

6.06 Billion

2025

2033

USD

3.92 Billion

USD

6.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.06 Billion | |

| % | |

|

Marktsegmentierung für Bauklebstoffe in Nordamerika nach Harztyp (Acryl, PVA, PU, Epoxid und Sonstige), Technologie (wasserbasiert, reaktiv, lösemittelbasiert und Sonstige), Belastbarkeit (strukturell und nicht-strukturell), Endverbrauchssektor (Wohnbau, Nichtwohnbau und Infrastruktur), Anwendung (Arbeitsplatten und Trockenbaulaminate, Bodenbeläge, Dächer, Fertighäuser, Paneele, Beton und Fugenmörtel) – Branchentrends und Prognose bis 2033

Marktgröße für Bauklebstoffe in Nordamerika

- Der nordamerikanische Markt für Bauklebstoffe hatte im Jahr 2025 einen Wert von 3,92 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,06 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen und leistungsstarken Verbindungslösungen in Wohn-, Gewerbe- und Industriebauprojekten angetrieben.

- Die zunehmende Verwendung umweltfreundlicher und lösungsmittelfreier Klebstoffe trägt zu nachhaltigen Baupraktiken bei und treibt das Marktwachstum voran.

Analyse des nordamerikanischen Marktes für Bauklebstoffe

- Der Markt verzeichnet einen verstärkten Fokus auf Innovation, wobei die Hersteller Klebstoffe entwickeln, die eine höhere Haftfestigkeit, Wasserbeständigkeit und Vielseitigkeit auf verschiedenen Oberflächen bieten.

- Das wachsende Bewusstsein für Bausicherheit und die langfristige Haltbarkeit von Gebäuden veranlasst Bauunternehmer und Hausbesitzer, hochwertige Klebstofflösungen zu bevorzugen.

- Die USA dominierten 2025 mit einem Umsatzanteil von 36,7 % den Markt für Bauklebstoffe. Treiber dieser Entwicklung waren umfangreiche Wohn- und Gewerbebauprojekte sowie das wachsende Bewusstsein für Hochleistungsklebstofflösungen.

- Kanada dürfte aufgrund der rasanten Urbanisierung, des zunehmenden Infrastrukturausbaus, steigender Renovierungsaktivitäten und der wachsenden Nachfrage nach modernen und leistungsstarken Klebstofflösungen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem nordamerikanischen Markt für Bauklebstoffe verzeichnen.

- Das Segment der Polyurethan-Klebstoffe (PU) erzielte 2025 den größten Marktanteil, was auf ihre hervorragende Haftfestigkeit, ihre Vielseitigkeit auf unterschiedlichsten Untergründen sowie ihre Beständigkeit gegenüber Feuchtigkeit und Chemikalien zurückzuführen ist. PU-Klebstoffe werden sowohl im Wohnungs- als auch im Gewerbebau eingesetzt und bieten langfristige Haltbarkeit und strukturelle Integrität. Ihre Fähigkeit, Holz, Metall, Beton und Verbundwerkstoffe zu verkleben, macht sie zudem zur bevorzugten Wahl für Großprojekte. Die steigende Nachfrage nach umweltfreundlichen PU-Formulierungen fördert deren Einsatz im nachhaltigen Bauwesen zusätzlich.

Berichtsumfang und Marktsegmentierung für Bauklebstoffe in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Bauklebstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

• HB Fuller Company (USA) |

|

Marktchancen |

• Steigende Nachfrage nach umweltfreundlichen und nachhaltigen Klebstoffen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Bauklebstoffe

„Steigende Nachfrage nach Hochleistungs- und umweltfreundlichen Klebstoffen“

Der zunehmende Fokus auf langlebige, vielseitige und umweltverträgliche Klebelösungen prägt den Markt für Bauklebstoffe maßgeblich. Bauunternehmer und Hausbesitzer bevorzugen vermehrt Produkte, die starke Haftung, Chemikalienbeständigkeit und geringe Umweltbelastung bieten. Hochleistungsklebstoffe gewinnen an Bedeutung, da sie verschiedene Oberflächen effizient verbinden und gleichzeitig den Bedarf an mechanischen Befestigungsmitteln reduzieren. Dies fördert ihren Einsatz bei Bauprojekten im Wohnungs-, Gewerbe- und Industriebau.

Das wachsende Bewusstsein für Nachhaltigkeit, Gebäudesicherheit und langfristige Tragfähigkeit hat die Nachfrage nach modernen Bauklebstoffen beschleunigt. Architekten, Bauherren und Bauunternehmen suchen aktiv nach Klebstoffen, die den Standards für nachhaltiges Bauen entsprechen und VOC-Emissionen reduzieren. Dies veranlasst Hersteller zu Innovationen bei der Entwicklung von Rezepturen, die Festigkeit, Sicherheit und Umweltverträglichkeit in Einklang bringen.

• Leistungs- und Nachhaltigkeitstrends beeinflussen Kaufentscheidungen. Hersteller legen Wert auf transparente Rohstoffbeschaffung, umweltfreundliche Produktionsprozesse und Zertifizierungslabel. Diese Faktoren helfen Marken, sich in einem wettbewerbsintensiven Markt zu differenzieren, Vertrauen bei Bauunternehmen aufzubauen und die Verwendung von Klebstoffen zu fördern, die nach LEED und anderen Umweltstandards zertifiziert sind.

Beispielsweise erweiterten Henkel und Sika im Jahr 2024 ihr Produktportfolio um umweltfreundliche, hochfeste Klebstoffe für Beton, Holz und Verbundwerkstoffe. Diese Produkte wurden als Reaktion auf die steigende Nachfrage nach nachhaltigen und vielseitigen Baulösungen eingeführt und über den Einzel-, Groß- und Online-Handel vertrieben. Im Marketing wurden Langlebigkeit, Sicherheit und Umweltverträglichkeit hervorgehoben, wodurch die Markenpositionierung und die Kundenbindung gestärkt wurden.

Die Nachfrage nach modernen Bauklebstoffen wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion und der Einhaltung von Leistungsstandards ab, die mit traditionellen Klebeverfahren vergleichbar sind. Hersteller konzentrieren sich zudem auf die Verbesserung der Skalierbarkeit und der Zuverlässigkeit der Lieferkette sowie auf die Entwicklung innovativer Lösungen, die Kosten, Qualität und ökologische Nachhaltigkeit in Einklang bringen, um eine breitere Anwendung zu ermöglichen.

Marktdynamik für Bauklebstoffe in Nordamerika

Treiber

„Wachsende Nachfrage nach leistungsstarken und umweltfreundlichen Klebstoffen“

Die steigende Nachfrage nach vielseitigen, langlebigen und umweltverträglichen Klebstoffen ist ein wesentlicher Wachstumstreiber im Markt für Bauklebstoffe. Hersteller ersetzen zunehmend traditionelle Klebstoffe durch moderne Alternativen, um die Tragfähigkeit von Bauwerken zu verbessern, die Anforderungen des nachhaltigen Bauens zu erfüllen und den Erwartungen von Bauunternehmen und Endverbrauchern gerecht zu werden. Dieser Trend treibt auch die Forschung an Klebstoffformulierungen für verschiedene Oberflächen und lösungsmittelfreie Ansätze voran.

• Die zunehmenden Anwendungsbereiche im Wohnungs-, Gewerbe- und Industriebau tragen zum Marktwachstum bei. Bauklebstoffe verbessern die Haftfestigkeit, verkürzen die Montagezeit und erhöhen die strukturelle Sicherheit. Dadurch können Bauunternehmen und Bauträger Projektfristen und Qualitätsanforderungen einhalten. Die fortschreitende Urbanisierung und der Infrastrukturausbau verstärken diesen Trend zusätzlich.

Hersteller fördern aktiv klebstoffbasierte Lösungen durch Produktinnovationen, Marketingkampagnen und Branchenzertifizierungen. Unterstützt werden diese Bemühungen durch ein wachsendes Bewusstsein für nachhaltige Bauweisen, Anforderungen an die Langlebigkeit und Sicherheitsvorschriften. Dies begünstigt Partnerschaften zwischen Lieferanten und Bauunternehmen, um die Produktleistung zu verbessern und die Umweltbelastung zu reduzieren.

So berichteten beispielsweise 3M und Bostik im Jahr 2023 von einem verstärkten Einsatz von Hochleistungs- und umweltfreundlichen Klebstoffen in Bau- und Sanierungsprojekten. Dieser Trend folgte auf die gestiegene Nachfrage von Bauunternehmen nach Produkten, die starke Haftung, geringe VOC-Emissionen und die Anwendbarkeit auf verschiedenen Oberflächen vereinen und so die wiederholte Verwendung und die Produktdifferenzierung förderten. Marketingkampagnen betonten Langlebigkeit, Nachhaltigkeit und einfache Anwendung, um Vertrauen und Akzeptanz zu stärken.

Obwohl die steigende Nachfrage nach umweltfreundlichen und leistungsstarken Klebstoffen das Wachstum fördert, hängt eine breitere Anwendung von Kostenoptimierung, Rohstoffverfügbarkeit und skalierbaren Produktionsprozessen ab. Investitionen in eine effiziente Lieferkette, nachhaltige Beschaffung und fortschrittliche Formulierungstechnologien sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

„Höhere Kosten und geringere Bekanntheit im Vergleich zu herkömmlichen Klebstoffen“

Die vergleichsweise höheren Kosten moderner Bauklebstoffe gegenüber herkömmlichen mechanischen Befestigungsmitteln und synthetischen Alternativen stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei preissensiblen Bauunternehmen. Hohe Rohstoffkosten und komplexe Produktionsverfahren tragen zu den höheren Preisen bei. Die schwankende Verfügbarkeit von umweltzertifizierten Inhaltsstoffen kann sich ebenfalls auf die Kostenstabilität und die Marktdurchdringung auswirken.

Das Bewusstsein von Bauunternehmen und Endnutzern ist nach wie vor uneinheitlich, insbesondere in Entwicklungsländern, wo die Nachfrage nach nachhaltigen oder Hochleistungsklebstoffen noch im Entstehen begriffen ist. Das begrenzte Verständnis der funktionalen Vorteile hemmt die Akzeptanz in bestimmten Bausegmenten und führt zu einer langsameren Verbreitung in Schwellenländern, in denen Aufklärungsinitiativen kaum vorhanden sind.

• Herausforderungen in der Lieferkette und im Vertrieb beeinträchtigen ebenfalls das Marktwachstum, da umweltfreundliche und leistungsstarke Klebstoffe zertifizierte Rohstoffe, spezielle Handhabung und die Einhaltung von Qualitätsstandards erfordern. Logistische Komplexität und die kürzere Haltbarkeit einiger moderner Klebstoffe erhöhen die Betriebskosten und erfordern Investitionen in Lagerung, Transport und sachgemäße Handhabung, um die Produktintegrität zu gewährleisten.

Beispielsweise berichteten Händler in mehreren Regionen im Jahr 2024 von einer geringeren Nachfrage nach Premium-Bauklebstoffen aufgrund höherer Preise und mangelnder Kenntnis ihrer Leistungsvorteile gegenüber herkömmlichen Produkten. Zusätzliche Hürden wie Zertifizierungsanforderungen, Lagerbedarf und komplexe Handhabung beeinträchtigten ebenfalls die Produktverfügbarkeit und den Gesamtabsatz.

Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, den Ausbau der Vertriebsnetze und gezielte Schulungsmaßnahmen für Bauunternehmer, Baufirmen und Endverbraucher. Die Zusammenarbeit mit Bauunternehmen, Aufsichtsbehörden und Zulieferern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für Bauklebstoffe zu erschließen. Die Entwicklung wettbewerbsfähiger Rezepturen bei gleichzeitiger Gewährleistung von Haltbarkeit und Nachhaltigkeit ist für eine breite Akzeptanz unerlässlich.

Marktumfang für Bauklebstoffe in Nordamerika

Der Markt ist segmentiert nach Harztyp, Technologie, Belastbarkeit, Endverbrauchssektor und Anwendung.

• Nach Harztyp

Basierend auf der Harzart ist der nordamerikanische Markt für Bauklebstoffe in Acryl, PVA, PU, Epoxid und Sonstige unterteilt. Das Segment der Polyurethanklebstoffe (PU) erzielte 2025 den größten Marktanteil, was auf ihre hervorragende Klebkraft, ihre Vielseitigkeit auf verschiedenen Untergründen sowie ihre Beständigkeit gegenüber Feuchtigkeit und Chemikalien zurückzuführen ist. PU-Klebstoffe werden häufig im Wohnungs- und Gewerbebau eingesetzt und bieten langfristige Haltbarkeit und strukturelle Integrität. Darüber hinaus macht ihre Fähigkeit, Holz, Metall, Beton und Verbundwerkstoffe zu verkleben, sie zur bevorzugten Wahl für Großprojekte. Die steigende Nachfrage nach umweltfreundlichen PU-Formulierungen fördert deren Einsatz im nachhaltigen Bauwesen zusätzlich.

Das Segment der Acrylklebstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die schnelle Aushärtung, die hohe Haftung auf nicht porösen Oberflächen und die Kosteneffizienz. Acrylklebstoffe werden aufgrund ihrer einfachen Anwendung und zuverlässigen Leistung zunehmend für Innen- und Außenanwendungen bevorzugt, insbesondere bei Renovierungen und Heimwerkerprojekten. Hersteller konzentrieren sich zudem auf VOC-arme Acrylklebstoffe, um Umweltauflagen zu erfüllen und so deren Einsatz in gewerblichen und privaten Bauprojekten zu fördern. Das steigende Bewusstsein der Verbraucher für umweltfreundliche Baumaterialien dürfte das Wachstum zusätzlich ankurbeln.

• Durch Technologie

Technologisch gesehen ist der Markt in wasserbasierte, reaktive, lösemittelbasierte und sonstige Klebstoffe unterteilt. Das Segment der wasserbasierten Klebstoffe erzielte 2025 den größten Umsatzanteil, was auf den geringen VOC-Gehalt, die umweltfreundlichen Eigenschaften und die Einhaltung strenger Umweltauflagen zurückzuführen ist. Wasserbasierte Klebstoffe sind im Wohnungs- und Gewerbebau aufgrund ihrer Sicherheit und minimalen Umweltbelastung beliebt. Sie werden zunehmend für Bodenbeläge, Wandverkleidungen und die Möbelmontage eingesetzt, da sie eine starke Verklebung ohne schädliche Emissionen ermöglichen. Der anhaltende Trend zu ökologischem Bauen und nachhaltigem Bauen dürfte die Nachfrage nach wasserbasierten Klebstoffen weiter ankurbeln.

Reaktive Klebstoffe werden aufgrund ihrer hohen Haftfestigkeit, schnellen Aushärtung und Eignung für strukturelle Anwendungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Diese Klebstoffe finden zunehmend Anwendung in anspruchsvollen Bauprojekten und im Industriebau. Ihre Fähigkeit, unter Feuchtigkeit oder Wärme auszuhärten, kombiniert mit ihrer hervorragenden chemischen Beständigkeit, macht sie ideal für die strukturelle Verklebung von Beton, Metall und Verbundwerkstoffen. Das Wachstum von Infrastrukturprojekten und des Industriebaus wird die weitere Verbreitung reaktiver Klebstofftechnologien voraussichtlich vorantreiben.

• Nach Belastbarkeit

Basierend auf der Belastbarkeit wird der Markt in Struktur- und Nichtstrukturklebstoffe unterteilt. Strukturklebstoffe dominierten 2025 den Markt, gestützt durch die steigende Nachfrage nach starken, tragfähigen Klebelösungen im Gewerbe-, Infrastruktur- und Wohnungsbau. Ihre Fähigkeit, mechanische Verbindungselemente zu ersetzen und dauerhafte Haftung zu gewährleisten, trägt maßgeblich zu ihrer breiten Anwendung bei. Strukturklebstoffe werden häufig für Träger, Paneele und hochbelastbare Bodenbeläge eingesetzt und sorgen für Sicherheit und Langlebigkeit. Steigende Investitionen in Hochhäuser und großflächige Infrastrukturprojekte kurbeln die Nachfrage nach diesen Klebstoffen zusätzlich an.

Für nicht-strukturelle Klebstoffe wird von 2026 bis 2033 ein beschleunigtes Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Beliebtheit von Heimwerkerprojekten, der Einsatz im Leichtbau und die Nachfrage nach Lösungen für den Innenausbau, die keine hohe Belastbarkeit erfordern. Diese Klebstoffe werden häufig für Wandpaneele, Schränke, Zierleisten und Bodenunterlagen verwendet. Ihre einfache Anwendung und die Fähigkeit, verschiedene Materialien zu verkleben, machen sie zu einer beliebten Wahl bei Hausbesitzern und kleineren Handwerksbetrieben. Marketingkampagnen, die auf Komfort, saubere Anwendung und ungiftige Zusammensetzungen hinweisen, dürften das Wachstum in diesem Segment weiter fördern.

• Nach Endverbrauchssektor

Basierend auf dem Endverbrauchssektor ist der Markt in Wohnbau, Gewerbebau und Infrastruktur unterteilt. Das Segment Wohnbau erzielte 2025 den größten Umsatzanteil, begünstigt durch die rasante Urbanisierung, den Trend zur Hausrenovierung und die zunehmende Verwendung moderner Baumaterialien. Hausbesitzer und Bauunternehmer setzen vermehrt auf Klebstoffe für Bodenbeläge, Schränke, Paneelmontagen und Wandverkleidungen. Der Trend zu Heimwerkerprojekten und modularen Wohnlösungen hat die Nachfrage nach anwenderfreundlichen Klebstoffen zusätzlich angekurbelt. Auch das wachsende Bewusstsein für Raumluftqualität und VOC-Emissionen fördert die Verwendung umweltfreundlicher Klebstoffe für den Wohnbereich.

Im Infrastruktursegment wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieses Wachstums sind großangelegte Infrastrukturprojekte, der Bau von Brücken und Autobahnen sowie staatliche Investitionen in Smart-City-Initiativen, die langlebige und leistungsstarke Klebstofflösungen erfordern. Strukturklebstoffe für Beton, Metall und Verbundwerkstoffe sind entscheidend für eine dauerhafte und sichere Infrastrukturentwicklung. Die zunehmende Urbanisierung, Projekte im öffentlichen Nahverkehr und der Ausbau erneuerbarer Energien dürften die weitere Verbreitung in diesem Sektor fördern. Hersteller entwickeln zudem Spezialklebstoffe für extreme Wetterbedingungen und Anwendungen mit hoher Belastung, um den Anforderungen der Infrastruktur gerecht zu werden.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Arbeitsplatten- und Trockenbaulaminate, Bodenbeläge, Dachbeläge, Fertighausbau, Paneele, Beton und Fugenmörtel unterteilt. Das Segment Bodenbeläge erzielte 2025 den größten Marktanteil, bedingt durch die steigende Nachfrage nach der schnellen und dauerhaften Verlegung von Holz-, Laminat- und Fertigparkett. Bodenklebstoffe bieten starke Haftung, Flexibilität und Feuchtigkeitsbeständigkeit und sind daher bei Bauunternehmen und Hausbesitzern gleichermaßen beliebt. Zunehmende Bau- und Sanierungsaktivitäten im städtischen Wohnungsbau fördern das Wachstum zusätzlich. Technologische Fortschritte, wie schnellhärtende und geruchsarme Bodenklebstoffe, tragen ebenfalls zur steigenden Akzeptanz bei.

Das Segment Beton wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen, getrieben durch seinen breiten Einsatz in Industrie- und Infrastrukturprojekten. Betonklebstoffe verbessern die Haftfestigkeit, Rissbeständigkeit und Dauerhaftigkeit und tragen so zur langfristigen strukturellen Integrität bei. Sie werden häufig für Brückenfahrbahnen, Fertigteilkonstruktionen und Reparaturen verwendet. Staatliche Initiativen zur Modernisierung der Infrastruktur sowie steigende Investitionen in den Gewerbe- und Industriebau dürften die Nachfrage weiter ankurbeln. Hersteller entwickeln spezielle Betonklebstoffe mit überlegener Haftung für feuchte oder kalte Umgebungen, um ihre Marktpräsenz auszubauen.

Regionale Analyse des nordamerikanischen Marktes für Bauklebstoffe

• Die USA dominierten 2025 mit einem Umsatzanteil von 36,7 % den Markt für Bauklebstoffe. Treiber dieser Entwicklung waren umfangreiche Wohn- und Gewerbebauprojekte sowie das wachsende Bewusstsein für Hochleistungsklebstofflösungen.

• Bauunternehmer und Endverbraucher schätzen Klebstoffe aufgrund ihrer Vielseitigkeit, ihrer dauerhaften Festigkeit und ihrer Fähigkeit, verschiedene Oberflächen wie Holz, Beton und Metall zu verkleben.

• Diese weitverbreitete Anwendung wird zusätzlich durch hohe Bauausgaben, technologische Fortschritte bei Klebstoffformulierungen und den zunehmenden Fokus auf nachhaltige und VOC-arme Baumaterialien unterstützt, wodurch Klebstoffe zu einer Schlüsselkomponente moderner Bauprojekte werden.

Einblick in den kanadischen Markt für Bauklebstoffe

Der kanadische Markt für Bauklebstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der Infrastrukturausbau und die zunehmenden Renovierungsarbeiten. Bauunternehmen setzen vermehrt auf Klebstoffe, die strukturelle Zuverlässigkeit, Feuchtigkeitsbeständigkeit und umweltfreundliche Zusammensetzungen bieten. Steigende Investitionen in Wohn- und Gewerbebauprojekte sowie die wachsende Beliebtheit von modularen und vorgefertigten Bauweisen beflügeln das Marktwachstum zusätzlich. Darüber hinaus fördert der zunehmende Fokus auf nachhaltige Baustoffe und umweltfreundliche Bauweisen die Anwendung fortschrittlicher Klebstofflösungen.

Marktanteil von Bauklebstoffen in Nordamerika

Die nordamerikanische Bauklebstoffindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• HB Fuller Company (USA)

• 3M Company (USA)

• Dow Inc. (USA)

• Huntsman Corporation (USA)

• RPM International Inc. (USA)

• Gorilla Glue Company (USA)

• Franklin International (USA)

• DAP Global Inc. (USA)

• Euclid Chemical Co. (USA)

• CTS Cement Manufacturing Corporation (USA)

• Avery Dennison Corporation (USA)

• Parker Hannifin Corp (USA)

• Illinois Tool Works Inc. (USA)

• SCIGRIP (Weld-On Canada) (Kanada)

• Pittsburgh Paints Company (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.