North America Container Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.59 Billion

USD

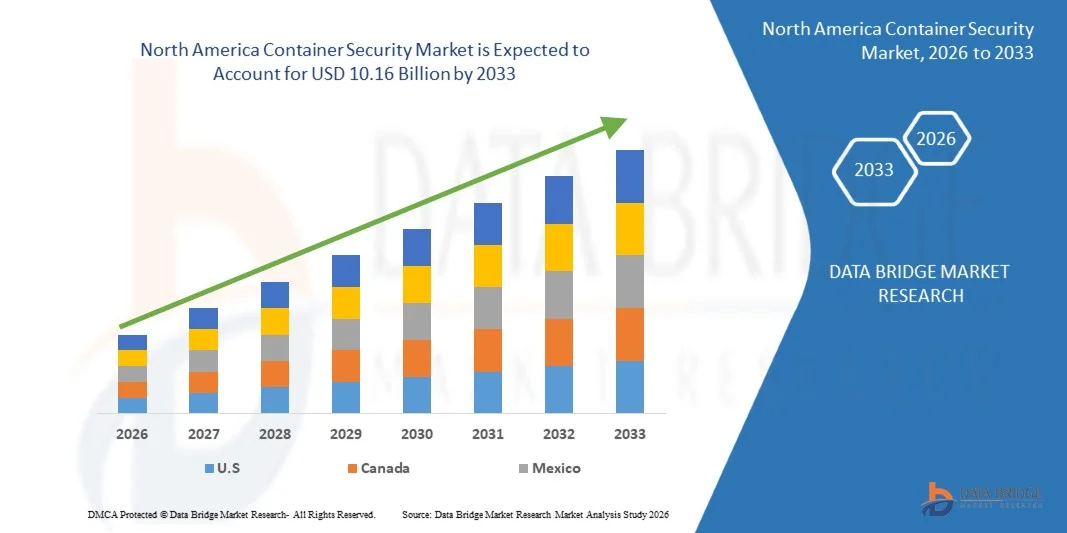

10.16 Billion

2025

2033

USD

1.59 Billion

USD

10.16 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 10.16 Billion | |

| % | |

|

North America Container Security Market Segmentation, Nach Feature (Vulnerability Management, Runtime Protection, Compliance Management, Secrets Management, Continuous Integration/Continuous Delivery Integrations and Access Control), Komponenten (Container Security Platform and Services), Bereitstellungsart (Cloud und On-Premises), Organisationsgröße (Large Enterprises und kleine und mittlere Unternehmen), Vertical (Banking Financial Services und Versicherung, Consumer and Retail, Healthcare Aerospace Defense und Medienwissenschaften

Nordamerika Container SicherheitMarktübersicht

Der Markt für Containersicherheit in Nordamerika wurde auf1,59 Milliarden USD im Jahr 2025und wird zu erreichen10,16 Milliarden USD bis 2033, in einemCAGR von 26,10% von 2026 bis 2033. Der Markt für Containersicherheit in Nordamerika erlebt ein stetiges Wachstum, das von steigenden Sorgen über die Sicherheit der See- und intermodalen Frachten, zunehmenden globalen Handelsvolumen und der wachsenden Notwendigkeit, Frachtdiebstahl, Schmuggel und Terrorismus-bezogene Bedrohungen in Häfen und Logistiknetzen zu verhindern. Die Erweiterung der internationalen Schifffahrtsrouten und der steigende containerizzate Frachtverkehr durch große US- und kanadische Häfen verstärken die Nachfrage nach fortschrittlichen Container-Sicherheitslösungen.

Die zunehmende Umsetzung strenger Regierungsvorschriften wie der US Customs-Trade Partnership Against Terrorism (C-TPAT) und der International Ship and Port Facility Security (ISPS) Code sind überzeugende Hafenbehörden, Reedereien und Logistikanbieter, um fortschrittliche Sicherheitstechnologien zu übernehmen. Dazu gehören elektronische Containerdichtungen, GPS-fähige Tracking-Systeme, RFID-basierte Überwachungs- und Smart-Container-Inspektion-Lösungen, die eine Echtzeitsicht und Bedrohungserkennung über Lieferketten ermöglichen. Darüber hinaus beschleunigen wachsende Investitionen in Hafenmodernisierung, intelligente Logistikinfrastruktur und AI-fähige Überwachungssysteme die Übernahme von Containersicherheitslösungen der nächsten Generation. Steigende Bedenken rund um Cyber-Sicherheitsbedrohungen, die vernetzte Logistiksysteme anvisieren, sowie die zunehmende Betonung auf die Resilienz und das Risikomanagement der Lieferkette unterstützen die anhaltende Markterweiterung in Nordamerika.

Trends und Einblicke

- S. dominierte den Markt für Containersicherheit in Nordamerika mit dem größten Umsatzanteil von 79,46% im Jahr 2025, angetrieben durch starke Präsenz von Hyperscale Cloud-Anbietern, fortgeschrittenes Cyber-Sicherheits-Ökosystem, weit verbreitete Annahme von containerizzato Anwendungen und hohe Bereitstellung von Kubernetes-basierten Infrastruktur in BFSI-, IT- und Regierungssektoren. Die zunehmende Fokussierung auf Supply Chain Security, Zero-Trust-Architektur und Echtzeit-Drohungsüberwachung stärkt die Führungsposition der USA im regionalen Markt.

- Das Segment Large Enterprises dominierte den Markt mit einem Umsatzanteil von 71.26% im Jahr 2025, angetrieben durch umfangreiche Cloud-Adoption, groß angelegte digitale Transformationsinitiativen und komplexe Multi-Cloud-Container-Umgebungen.

- Kanada wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 12,7% von 2026 bis 2033 sein, das durch zunehmende Cloud-Adoption, schnelle digitale Transformation über Unternehmen, wachsende Investitionen in die Cyber-Sicherheitsinfrastruktur und steigende Umsetzung von DevSecOps-Praktiken in den öffentlichen und privaten Sektoren gefördert wird.

- Secrets Management ist das am schnellsten wachsende Feature-Segment, das für die Registrierung eines CAGR von 12,4% projiziert wird, das von zunehmenden Besorgnissen über Anmeldeleckage, API-Sicherheitsrisiken und steigender Einführung automatisierter Schlüsselmanagementlösungen in CI/CD-Pipelines und Cloud-Native Umgebungen angetrieben wird.

- Das Cloud-Bereitstellungssegment dominierte den Markt mit einem Umsatzanteil von 62,92% im Jahr 2025, unterstützt durch starke Unternehmensverschiebungen in Cloud-native Architekturen, zunehmende Nutzung von verwalteten Kubernetes-Diensten und die Nachfrage nach skalierbaren und zentralisierten Container-Sicherheitsplattformen.

- Das Segment Large Enterprises entfiel auf den höchsten Anteil von 74.28% im Jahr 2025, aufgrund der hohen Cybersicherheitsbudgets, der groß angelegten Cloud-Infrastruktur und der frühen Übernahme von containerizzatoisierten Anwendungen in IT-, BFSI-, Telekommunikations- und Regierungsorganisationen.

- Das IT- und Telekommunikationssegment dominierte den Markt mit einem Anteil von 28,73% im Jahr 2025, der durch den umfangreichen Einsatz von containerizzatoten Workloads, mikroservicesbasierten Architekturen und den zunehmenden Bedarf an fortschrittlichen Cybersicherheitslösungen zum Schutz verteilter Cloud-Umgebungen getrieben wurde.

Marktgröße und Prognose

- Nordamerika Marktwert (2025): USD 1,59 Milliarden

- Voraussichtlicher Marktwert (2033): USD 10,16 Milliarden

- Prognose CAGR (2026–2033): 26,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und NordamerikaSegmentierung des Containersicherheitsmarktes

|

Attribute |

Container SicherheitsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Palo Alto Networks (USA) |

|

Marktmöglichkeiten |

· Ausbau der AI-getriebenen Containersicherheit und automatisierte Bedrohungserkennungsplattformen · Rising Adoption von DevSecOps und Shift-Left-Sicherheitspraktiken · Wachstum von Multi-Cloud- und Hybrid-Cloud-Container-Einsätzen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Entwicklung des Containersicherheitsmarktes in Nordamerika

Trend: Wachstum in Cloud-Nativer Sicherheit und DevSecOps Adoption

Unternehmen in ganz Nordamerika übernehmen zunehmend containerizzate Anwendungen und Kubernetes-basierte Architekturen, die starke Nachfrage nach Container Security-Lösungen. Organisationen verschieben sich in Richtung DevSecOps-Modelle, in denen die Sicherheit direkt in CI/CD-Pipelines eingebettet ist und eine kontinuierliche Scannen, Schwachstellenerkennung und politische Durchsetzung ermöglicht. Die Integration von Echtzeit-Drohungsinformationen und automatisierten Sicherheits-Workflows hilft Unternehmen, Mikroservices-basierte Anwendungen im Maßstab zu sichern. Große Cloud-native Bereitstellungen in BFSI-, IT- und E-Commerce-Sektoren beschleunigen die Einführung von Runtime Protection- und Secrets-Management-Lösungen, um Verletzungsrisiken zu reduzieren und die Compliance zu verbessern.

Nordamerika Container Security Market Dynamics

Key Market Driver: Schnelle Erweiterung von Multi-Cloud und Kubernetes Umgebungen

Das rasche Wachstum von Multi-Cloud-Strategien und die Übernahme von Kubernetes ist ein wichtiger Treiber des Marktes für Containersicherheit in Nordamerika. Laut Branchenschätzungen nutzen mehr als 80% der Unternehmen in der Region jetzt containerizzate Anwendungen in Produktionsumgebungen und erhöhen die Angriffsfläche für Cyber-Bedrohungen deutlich. Organisationen wie Finanzinstitute, Healthcare-Anbieter und Technologieunternehmen setzen Container-Sicherheitsplattformen ein, um Workloads über AWS, Microsoft Azure und Google Cloud-Umgebungen zu überwachen. Die zunehmende Häufigkeit von Cyberangriffen, die auf Cloud-native Anwendungen abzielen, treibt Unternehmen dazu, in Laufzeitschutz, Sicherheitsmanagement und automatisierte Compliance-Tools zu investieren, um eine kontinuierliche Sicherheit und operative Widerstandsfähigkeit zu gewährleisten.

Key Restraint/Challenge: Komplexität der Sicherung verteilter Cloud-Native Architekturen

Eine zentrale Herausforderung im Markt für Containersicherheit in Nordamerika ist die Komplexität der Sicherung hochverteilter und dynamischer Containerumgebungen. Unternehmen betreiben oft Hybrid- und Multi-Cloud-Infrastrukturen in Verbindung mit Altsystemen, wodurch die Integration von Sicherheitswerkzeugen erschwert wird. Darüber hinaus führt das schnelle Tempo des Containereinsatzes zu Konfigurationsdrift, Fehlkonfigurationen und erhöhter Exposition gegenüber Schwachstellen. Der Mangel an qualifizierten Cybersicherheitsexperten erschwert die effektive Umsetzung von Containersicherheitsrahmen weiter. Hohe Betriebskosten, kontinuierliche Überwachungsanforderungen und die Entwicklung regulatorischer Compliance-Standards wie NIST und HIPAA ergänzen zusätzliche Komplexitätsschichten für Organisationen, die Containersicherheitslösungen annehmen.

Key Market Opportunity: AI-Driven Automated Container Security und Zero-Trust Architekturen

Die Integration von künstlicher Intelligenz und maschinellem Lernen in Container-Sicherheitsplattformen bietet eine bedeutende Marktchance in Nordamerika. AI-fähige Systeme können automatisch Anomalien erkennen, potenzielle Schwachstellen vorhersagen und Bedrohungen in Echtzeit ohne manuelle Intervention reagieren. Die zunehmende Übernahme von Null-Trust-Sicherheitsrahmen beschleunigt auch die Nachfrage nach identitätsbasierten Zugangskontrollen und kontinuierlichen Verifikationsmechanismen innerhalb von containerizzato Umgebungen. Die zunehmende Investition in Cloud-Sicherheits-Startups und Innovationen, insbesondere in den USA, treibt die Entwicklung von Container-Sicherheitsplattformen der nächsten Generation voran. Darüber hinaus wird erwartet, dass die Erweiterung von Edge Computing und 5G-Netzwerken neue Möglichkeiten für verteilte Containersicherheitslösungen in Unternehmen und kritischen Infrastrukturbereichen schaffen wird.

North America Container Security Market Scope

Der Markt für Containersicherheit in Nordamerika wird auf Basis von Funktion, Komponente, Einsatzart, Organisationsgröße und vertikal segmentiert.

- Von Feature

Auf Basis der Funktion wird der Markt für Containersicherheit in Nordamerika in Verwundbarkeitsmanagement, Laufzeitschutz, Compliance Management, Secrets Management, kontinuierliche Integration/kontinuierliche Lieferung (CI/CD) Integrationen und Zugriffskontrolle segmentiert. Das Segment Runtime Protection dominierte den Markt mit einem Umsatzanteil von 32.48% im Jahr 2025, der durch die zunehmende Notwendigkeit einer Echtzeit-Drohung, einer Container-Workload-Überwachung und einer aktiven Minderung von Laufzeitangriffen in Cloud-Native-Umgebungen getrieben wurde. Organisationen in BFSI-, IT- und Verteidigungssektoren setzen zunehmend Laufzeit-Sicherheitstools ein, um Anomalien zu erkennen, Zero-Day-Ausbeuten zu verhindern und dynamische Container-Umgebungen zu sichern. Die steigende Übernahme von Kubernetes und Mikroservice-Architekturen verstärkt die Nachfrage nach Laufzeitschutzlösungen weiter. Das Compliance-Management spielt auch aufgrund strenger regulatorischer Rahmenbedingungen wie DSGVO, HIPAA und CCPA eine starke unterstützende Rolle. Darüber hinaus erhöht die Integration von AI-basierten Verhaltensanalysen die Genauigkeit der Bedrohungserkennung. Wachsende Cyberattacken, die auf containerizzate Workloads abzielen, beschleunigen die Übernahme in Unternehmen. Führende Anbieter sind die Einbettung automatisierter politischer Durchsetzungsmöglichkeiten zur Verbesserung der Sicherheit. Die zunehmende Unternehmensmigration in die Cloud-native Infrastruktur verstärkt weiterhin die Dominanz des Laufzeitschutzes. Die starke Nachfrage von großen Unternehmen und Regierungsbehörden unterstützt die Segmentführung weiter. Kontinuierliche Updates in Container-Orchestrationsplattformen erhöhen die Sicherheitskomplexität. Der steigende Bedarf an Zero-Trust-Architekturen trägt ebenfalls zur Segmenterweiterung bei.

Das Segment CI/CD Integrations wird mit einem CAGR von 19,6% von 2026 bis 2033 das schnellste Wachstum erleben, das von der schnellen DevOps-Adoption und der zunehmenden Automatisierung in Software-Entwicklungspipelines angetrieben wird. Organisationen werden Sicherheit direkt in CI/CD-Workflows einbetten, um DevSecOps-Praktiken zu ermöglichen. Dadurch werden Schwachstellen frühzeitig in Entwicklungsstadien erkannt, wodurch Abhilfekosten gesenkt werden. Die steigende Nachfrage nach kontinuierlicher Lieferung in Cloud-native Anwendungen erhöht die Adoption deutlich. Unternehmen integrieren zunehmend Containersicherheit in Jenkins, GitLab und Azure DevOps Plattformen. Die Umstellung auf agile Entwicklungsmethoden beschleunigt das Wachstum weiter. Die zunehmende Bereitstellung von containerisierten Anwendungen in allen Branchen schafft eine starke Nachfrage nach automatisierten Sicherheitstests. KI-gesteuerte Code-Scanning und automatisierte politische Durchsetzung erhöhen die Effizienz. Startups und KMU übernehmen aufgrund von Skalierbarkeitsvorteilen rasch CI/CD-Sicherheitswerkzeuge. Der steigende Bedarf an schnelleren Freigabezyklen in digitalen Dienstleistungen ist die Expansion des Marktes. Cloud-native Transformationsinitiativen in ganz Nordamerika sind ein wichtiger Wachstumskatalysator. Insgesamt wird die CI/CD-Integration zu einer kritischen Säule moderner Containersicherheitsrahmen.

- Von der Komponente

Auf Basis der Komponente wird der Markt für Containersicherheit in Nordamerika in Container-Sicherheitsplattform und -Services segmentiert. Das Segment Container Security Platform dominierte den Markt mit einem Umsatzanteil von 68,92% im Jahr 2025, angetrieben von einer starken Nachfrage nach einheitlichen Sicherheitslösungen, die eine End-to-End-Vision über Containerlebensläufe bieten. Unternehmen übernehmen zunehmend integrierte Plattformen für Schwachstellen-Scannen, Laufzeitschutz und politische Durchsetzung. Das rasante Wachstum der Kubernetes-Umgebungen erhöht die Plattformannahme deutlich. Große Organisationen bevorzugen zentrale Sicherheitsplattformen für Skalierbarkeit und betriebliche Effizienz. Cyber-Bedrohungen, die auf Cloud-native Anwendungen abzielen, verstärken die Nachfrage weiter. Anbieter verbessern Plattformen mit AI-getriebenen Bedrohungsinformationen. Auch die zunehmende Annahme von Multi-Cloud-Umgebungen trägt zum Wachstum bei. Kontinuierliche Überwachung und automatisierte Compliance-Funktionen sind Schlüsseltreiber. BFSI- und IT-Sektoren machen eine erhebliche Plattformnutzung aus. Die zunehmende Fokussierung auf Null-Trust-Sicherheitsrahmen verstärkt die Nachfrage. Hohe Integrationsfähigkeiten mit DevOps-Tools erhöhen die Adoptionsraten. Insgesamt bleiben plattformbasierte Lösungen das Rückgrat von Container-Sicherheitseinsätzen.

Das Segment Services wird mit einem CAGR von 2026 bis 2033 mit einem CAGR von 18,2 % am schnellsten wachsen, was durch eine steigende Nachfrage nach Beratungs-, Bereitstellungs- und Managed Security-Services bedingt ist. Organisationen fehlen hausinternes Know-how, um komplexe Containerumgebungen zu verwalten. Managed Security Service Provider sind Zeugen einer starken Nachfrage in KMU und großen Unternehmen. Die zunehmende Komplexität der Multi-Cloud-Infrastruktur treibt Outsourcing-Trends voran. Unternehmen verlassen sich zunehmend auf Experten für die Konfiguration und Überwachung von Containern. Die zunehmende Übernahme von DevSecOps erhöht den Bedarf an professioneller Ausbildung und Beratung. Incident Response und Drohungsdienste wachsen ebenfalls rasch. Kontinuierliche Upgrades und Wartungsanforderungen treiben den wiederkehrenden Servicebedarf. Cybersecurity-Fachkräftemangel drängen Organisationen auf externe Dienstleister. Regulatorische Compliance-Anforderungen werden die Service-Adoption weiter beschleunigen. Die Nachfrage nach 24/7-Überwachungsdiensten steigt in kritischen Branchen. Insgesamt werden die Dienste zu einem wesentlichen Ermöglicher von Container-Sicherheitseinsätzen.

- Durch Einsatzart

Auf Basis des Einsatztyps wird der Markt für Containersicherheit in Nordamerika in Cloud und On-Premises segmentiert. Das Cloud-Segment dominierte den Markt mit einem Umsatzanteil von 62,37% im Jahr 2025, der durch eine schnelle Cloud-native Anwendungsentwicklung, eine zunehmende Übernahme von Kubernetes-Umgebungen und eine starke Unternehmensmigration in Richtung Multi-Cloud- und Hybrid-Infrastrukturen getrieben wurde. Organisationen in den Bereichen BFSI, IT und Einzelhandel nutzen zunehmend Cloud-basierte Container-Sicherheitslösungen für Echtzeitüberwachung, Skalierbarkeit und zentralisierte Bedrohungssicht. Die steigende Annahme von DevSecOps-Praktiken und Mikroservice-Architektur verstärkt die Nachfrage nach Cloud-Bereitstellungsmodellen weiter. Darüber hinaus bieten Cloud-Plattformen eine schnellere Bereitstellung, automatisierte Updates und eine nahtlose Integration mit CI/CD-Pipelines, was sie unter den Unternehmen sehr bevorzugt macht. Wachsende Cyber-Bedrohungen, die auf verteilte Cloud-Workloads abzielen, beschleunigen die Adoption weiter. Wichtige hyperskale Cloud-Anbieter stellen fortschrittliche Sicherheitsfunktionen in ihre Plattformen ein. Auch die zunehmende Nachfrage nach Remote-Arbeitssicherheitsmanagement trägt zum Wachstum bei. Start-ups und KMU übernehmen aufgrund niedrigerer Vorkosten schnell Cloud-basierte Lösungen. Die kontinuierliche Erweiterung von SaaS-basierten Sicherheitsangeboten verstärkt die Marktherrschaft. Die starke Nachfrage nach Echtzeit-Analysen und AI-getriebener Bedrohungserkennung erhöht die Adoption weiter. Insgesamt wird die Cloud-Bereitstellung zum Rückgrat moderner Container-Sicherheitsarchitekturen.

Das On-Premises-Segment wird mit einem CAGR von 17,8% von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage von Regierungsbehörden, Verteidigungsorganisationen und hochregulierten Industrien getrieben wird. Organisationen, die sensible Daten verarbeiten, bevorzugen On-Premises-Bereitstellung für verbesserte Kontrolle, Datenhoheit und Einhaltung strenger regulatorischer Rahmen. Die zunehmenden Bedenken gegenüber Datenschutz und Cyberspionage verstärken die Annahme in kritischen Infrastrukturbereichen. Unternehmen setzen Hybridmodelle ein, die Sicherheit mit Cloud-Flexibilität vor Ort kombinieren. Ein zunehmender Bedarf an kundenspezifischen Sicherheitskonfigurationen ist die weitere Nachfrage. Die Modernisierungsprojekte der Legacy-Infrastruktur in Großunternehmen tragen ebenfalls zum Wachstum bei. Hochsicherheitsumgebungen wie Banken-Kernsysteme und Verteidigungsnetzwerke setzen sich weiterhin auf On-Premises-Lösungen. Investitionen in private Rechenzentren zu erhöhen, ist die Bereitstellung. Die Integration mit bestehenden Unternehmenssicherheitssystemen ist ein wesentlicher Vorteil. Trotz höherer Kosten priorisieren Organisationen die Sicherheitskontrolle und Risikominderung. Insgesamt bleibt die On-Premises-Bereitstellung für hochempfindliche Workloads kritisch.

- Durch Organisation Größe

Auf der Grundlage der Organisationsgröße wird der Container Security-Markt Nordamerika in große Unternehmen und kleine und mittlere Unternehmen (KMU) segmentiert. Das Segment Large Enterprises dominierte den Markt mit einem Umsatzanteil von 71.26% im Jahr 2025, angetrieben durch umfangreiche Cloud-Adoption, groß angelegte digitale Transformationsinitiativen und komplexe Multi-Cloud-Container-Umgebungen. Große Unternehmen in den Bereichen BFSI, IT, Telekommunikation und Verteidigung investieren stark in fortschrittliche Container-Sicherheitslösungen, um missionskritische Workloads zu schützen. Die zunehmende Übernahme von Kubernetes-Clustern und Mikroservice-Architekturen erhöht die Nachfrage deutlich. Große Organisationen priorisieren den Null-Trust-Sicherheitsrahmen und AI-getriebene Bedrohungsintelligenzsysteme. Steigende Frequenz von ausgeklügelten Cyberangriffen, die auf die Infrastruktur des Unternehmens abzielen, sind weitere Investitionen. Unternehmen integrieren auch Containersicherheit in DevSecOps-Pipelines für kontinuierlichen Schutz. Starke Compliance-Anforderungen wie HIPAA, PCI-DSS und SOX verstärken die Annahme. Hohe IT-Budgets ermöglichen den Einsatz fortschrittlicher Sicherheitsplattformen und verwalteter Dienste. Kontinuierliche Überwachungs- und Automatisierungswerkzeuge werden in großen Umgebungen weit verbreitet. Vendor-Partnerschaften und Unternehmenslösungen stärken die Marktherrschaft weiter. Insgesamt bleiben die großen Unternehmen die Haupteinnahmen auf dem Markt.

Das KMU-Segment wird mit einem CAGR von 2026 bis 2033 mit einem CAGR von 18,9 % am schnellsten wachsen, was durch eine zunehmende Cloud-Adoption und eine steigende Verfügbarkeit kostengünstiger Container-Sicherheitslösungen bedingt ist. KMU übernehmen schnell Cloud-native Anwendungen und SaaS-basierte Plattformen, was die Gefahr der Containersicherheit erhöht. Das zunehmende Bewusstsein für Cyber-Sicherheitsbedrohungen drängt KMU auf die Annahme automatisierter Sicherheitstools. Abonnementsbasierte Preismodelle machen fortschrittliche Sicherheitslösungen zugänglicher. Die zunehmende Unterstützung von Managed Security Service Providern ermöglicht die Übernahme ohne große interne Expertise. KMU nutzen auch CI/CD-integrierte Sicherheitstools für schnellere Entwicklungszyklen. Die digitale Transformation zwischen Start-ups und mittelständischen Unternehmen zu stärken, ist die Nachfrage. Regierungsinitiativen zur Unterstützung der Cybersicherheit von KMU fördern das Wachstum. Vereinfachte Einsatzmodelle und Automatisierung reduzieren die operative Komplexität. Die zunehmende Nutzung hybrider Cloud-Umgebungen erhöht die Sicherheitsanforderungen. Insgesamt entstehen KMU als Wachstumssegment im Container-Sicherheits-Ökosystem.

- Von Vertical

Auf der Grundlage der Vertikalen wird der Markt für Containersicherheit in Nordamerika in BFSI, Verbraucher und Einzelhandel, Luft- und Raumfahrt und Verteidigung, Gesundheits- und Life Sciences, Technologie und Medien, IT und Telekommunikation, Automotive und Transport, Energie- und Stromversorgung, Regierung, Produktion und andere segmentiert. Das BFSI-Segment dominierte den Markt mit einem Umsatzanteil von 26,84% im Jahr 2025, der durch zunehmende Cybersicherheitsbedrohungen, strenge regulatorische Compliance-Anforderungen und eine rasche Einführung von Cloud-native Banking-Anwendungen getrieben wurde. Finanzinstitute investieren stark in Containersicherheit, um sensible Kundendaten und Transaktionssysteme zu schützen. Die zunehmende Übernahme von Digital-Banking-, Fintech-Plattformen und mobilen Anwendungen erhöht die Container-Workloads. BFSI-Organisationen priorisieren Laufzeit- und Compliance-Management-Lösungen. Die zunehmende Ransomware und Phishing-Angriffe sind weitere treibende Adoption. Starke regulatorische Rahmenbedingungen wie PCI-DSS, SOX und DSGVO verstärken Sicherheitsinvestitionen. Der groß angelegte Einsatz von Mikroservice-Architektur in Bankensystemen erhöht die Komplexität. Kontinuierliche Überwachungs- und KI-gesteuerte Bedrohungserkennungswerkzeuge sind weit verbreitet. Führende Banken integrieren Sicherheit in CI/CD-Pipelines zur sicheren Applikationslieferung. Die Nachfrage nach Zero-Trust-Architektur beschleunigt das Wachstum weiter. Insgesamt bleibt die BFSI die sicherheitsempfindlichste und dominante Vertikale.

Das Segment Healthcare and Life Sciences wird mit einem CAGR von 19,3 % von 2026 bis 2033 das schnellste Wachstum erleben, das durch die zunehmende Digitalisierung von Gesundheitssystemen und die zunehmende Einführung von Cloud-basierten medizinischen Anwendungen angetrieben wird. Krankenhäuser, Pharmaunternehmen und Forschungseinrichtungen übernehmen schnell containerizzate Umgebungen für das Datenmanagement und Analytik. Die zunehmende Nutzung von Telemedizin- und digitalen Gesundheitsplattformen erhöht die Exposition gegenüber Cyberbedrohungen. Strenge regulatorische Anforderungen wie die HIPAA sind eine starke Nachfrage nach sicheren Container-Umgebungen. Die zunehmende Nutzung von KI und IoT in Gesundheitssystemen erweitert die Angriffsflächen weiter. Pharmazeutische R&D-Pipelines setzen zunehmend auf Cloud-native Anwendungen. Cyberattacken auf Gesundheitsdatenbanken zu erhöhen beschleunigen Sicherheitsinvestitionen. Die Integration von DevSecOps in die Entwicklung der Gesundheitssoftware gewinnt an Traktion. Die Nachfrage nach Echtzeit-Patienten-Datenschutz nimmt rapide zu. Die staatliche Finanzierung der Cybersicherheit im Gesundheitswesen unterstützt die Adoption. Insgesamt entsteht die Gesundheitsversorgung als eine der am schnellsten wachsenden Vertikalen in der Containersicherheit.

Nordamerika Container Security Market Regionale Analyse

Nordamerika dominierte den Container Security-Markt und entfiel auf den größten Umsatzanteil von 35,84% im Jahr 2025, unterstützt durch starke Präsenz von Hyperscale Cloud-Anbietern, fortgeschrittenes Cyber-Sicherheits-Ökosystem, weit verbreitete Annahme von containerizzato Anwendungen und umfangreiche Bereitstellung von Kubernetes-basierten Infrastruktur über Unternehmen. Die Region profitiert auch von einer schnellen digitalen Transformation, hohen Cloud-Migrationsraten und einer starken Einführung von DevSecOps-Praktiken in den Bereichen BFSI, IT und Regierung. Die zunehmende Fokussierung auf Zero-Trust-Sicherheitsarchitektur, Echtzeit-Drohungserkennung und Supply-Chain-Sicherheit verstärkt weiterhin die Markterweiterung in Nordamerika. Cyberattacks, die auf Cloud-native Umgebungen ausgerichtet sind, beschleunigen die Einführung fortschrittlicher Container-Sicherheitslösungen in allen Branchen.

US Container Security Market Insight

Der US-Container-Sicherheitsmarkt dominierte Nordamerika mit dem größten Umsatzanteil von 79,46% im Jahr 2025, angetrieben durch die starke Präsenz von Hyperscale Cloud-Anbietern, fortschrittliche Cyber-Sicherheits-Infrastruktur und weit verbreitete Übernahme von containerizzato Anwendungen in Unternehmen. Die Führung in Cloud-native Technologien, die Kubernetes-Orchestrierung und die Mikroservice-basierten Architekturen steigern die Nachfrage nach Container-Sicherheitslösungen deutlich. BFSI-, IT-, Telekommunikations- und Regierungssektoren sind große Adopter, die durch strenge Compliance-Frameworks und zunehmende Cyber-Drohung unterstützt werden. Die zunehmende Betonung auf Null-Trust-Architektur, Echtzeit-Drohung und automatisierte Sicherheitsüberwachung verstärkt das Marktwachstum. Hohe Investitionen in DevSecOps-Praktiken und AI-getriebene Cybersicherheitstools beschleunigen die Adoption. Darüber hinaus drängen zunehmende Software-Lieferkettenangriffe Unternehmen auf fortschrittliche Laufzeitschutz- und Sicherheitsmanagementlösungen. Starke IT-Budgets und reife digitale Infrastruktur verstärken die US-amerikanische Dominanz auf dem regionalen Markt.

Kanada Container Security Market Insight

Der Kanada-Container-Sicherheitsmarkt wird mit einem CAGR von 12,7% von 2026 bis 2033 das am schnellsten wachsende Land in Nordamerika sein, das durch die zunehmende Cloud-Adoption, die schnelle digitale Transformation des Unternehmens und steigende Investitionen in die Cyber-Sicherheitsinfrastruktur angetrieben wird. Organisationen im Banken-, Gesundheits-, Regierungs- und Einzelhandelssektor übernehmen zunehmend containerizzate Anwendungen und erhöhen die Nachfrage nach fortschrittlichen Sicherheitslösungen. Die zunehmende Umsetzung von DevSecOps-Praktiken und die Integration von CI/CD-Pipeline beschleunigt die Markterweiterung weiter. Die kanadischen Unternehmen konzentrieren sich zunehmend auf regulatorische Compliance, Datenschutz und sichere Cloud-Migrationsstrategien. Cyber-Bedrohungen, die kritische Infrastruktur und Finanzsysteme anvisieren, stärken die Adoption weiter. Auch staatliche Initiativen zur Unterstützung der digitalen Sicherheitsmodernisierung tragen zum Wachstum bei. Die zunehmende Einführung von Multi-Cloud- und Hybrid-Cloud-Umgebungen erweitert die Anforderungen an die Containersicherheit. Die Nachfrage nach Laufzeitschutz-, Sicherheits- und Zugangskontrolllösungen wächst rapide. Kleine und mittlere Unternehmen übernehmen aufgrund der Erschwinglichkeit und Skalierbarkeit auch Cloud-basierte Sicherheitswerkzeuge. Insgesamt ist Kanada als ein wachstumsstarker Markt aufgetreten, der durch starke Cyber-Sicherheitsinvestitionen und Cloud-native Adoption getrieben wird.

Nordamerika Container Security Market Share

Die Container Security Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Palo Alto Networks (USA)

- IBM Corporation (US)

- Cisco Systems, Inc. (USA)

- Microsoft Corporation (USA)

- Oracle Corporation (USA)

- Amazon Web Services (US)

- Google Cloud (US)

- Aqua Security Software Ltd. (USA)

- Sysdig Inc. (USA)

- Prisma Cloud (Palo Alto Networks) (USA)

- Trend Micro Incorporated (US)

- Check Point Software Technologies (US)

- Red Hat, Inc. (USA)

- SUSE (US)

- VMware (Broadcom Inc.) (USA)

- Fortinet, Inc. (USA)

- CrowdStrike Holdings, Inc. (USA)

- Rapid7, Inc. (USA)

- Qualys, Inc. (USA)

- Tenable Holdings, Inc. (USA)

- McAfee Corp. (USA)

- Aqua Security (Israel/U.S. Operationen)

- Snyk Ltd. (U.K./U.S. Operationen)

- Lacework Inc. (USA)

- NeuVector (SUSE) (US)

- Anchore Inc. (USA)

- StackRox (Red Hat) (USA)

- Tigera, Inc. (USA)

- Orca Security (USA)

- Wiz Inc. (USA)

- Capsule8 (Red Hat) (U.S.)

- Black Duck Software (Synopsys) (USA)

- Synopsys Inc. (USA)

- Broadcom Inc. (USA)

- AT&T Cybersecurity (USA)

- IBM Security (US)

- Hewlett Packard Enterprise (USA)

- Dell Technologies (USA)

Neueste Entwicklungen in Nordamerika Container Security Market

- Im April 2021 kündigte Palo Alto Networks den Erwerb von Bridgecrew an, einem führenden Infrastruktur-as-Code (IaC) Sicherheitsunternehmen. Die Akquisition verstärkte die Shift-Left-Sicherheitsfunktionen von Prisma Cloud, indem es Entwicklern ermöglichte, Fehlkonfigurationen frühzeitig in der CI/CD-Pipeline zu erkennen und wieder aufzulösen. Diese Bewegung erheblich verbessert Container und Cloud-native Anwendungssicherheit in Nordamerika Unternehmen DevSecOps Praktiken

- Im August 2021 kündigte Microsoft den Erwerb von CloudKnox Security, einer Cloud-Berechtigung und der Berechtigungsverwaltung an. Die Übernahme erweiterte die Identitäts- und Zugriffsverwaltungsfunktionen von Microsoft innerhalb von Azure und Microsoft Defender for Cloud, die Stärkung der Container- und Workload-Sicherheit in Multi-Cloud-Umgebungen. Diese Entwicklung verstärkte die zunehmende Bedeutung der Identitätserste Sicherheit in der Containerinfrastruktur

- Im März 2022 erweiterte Microsoft seinen Defender for Cloud – Container-Sicherheitsfunktionen, darunter verbessertes Kubernetes-Sicherheitshaltungsmanagement, Workload-Schutz und Bildverwundbarkeits-Scannen. Diese Updates verstärkten die Echtzeit-Drohung und Compliance-Überwachung für containerizzate Workloads und unterstützten Unternehmen, die die Cloud-native Adoption in ganz Nordamerika beschleunigen

- Im Juni 2022 führte Palo Alto Networks signifikante Verbesserungen in Prisma Cloud ein, die sich auf die Sicherheit der Cloud-Versorgungskette, den Schutz der CI/CD-Pipeline und die erweiterte Laufzeitabwehrfähigkeit konzentrierten. Das Update ermöglichte Organisationen, Containerbilder zu sichern, Schwachstellen früher in Entwicklungs-Workflows zu erkennen und die Sichtbarkeit über verteilte Kubernetes-Umgebungen zu verbessern

- Im Mai 2023 erweiterte Sysdig seine Sysdig Secure-Plattform mit verbesserter Laufzeit-Drohung und Kubernetes Sicherheitsüberwachungsfunktionen. Das Update verstärkte die Cloud-native Bedrohung Intelligenz und Verhaltensanomalie-Erkennung, half Unternehmen schnell skalieren Container-Workloads in Produktionsumgebungen in BFSI, Technologie und E-Commerce Sektoren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.