North America Containerized Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.71 Billion

USD

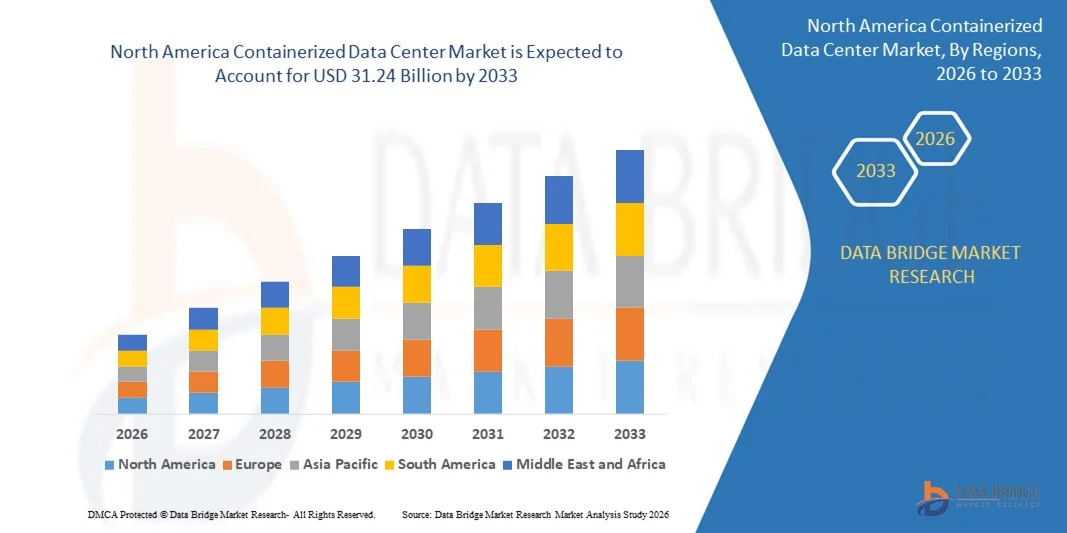

31.24 Billion

2025

2033

USD

7.71 Billion

USD

31.24 Billion

2025

2033

| 2026 –2033 | |

| USD 7.71 Billion | |

| USD 31.24 Billion | |

| % | |

|

Marktsegmentierung für containerisierte Rechenzentren in Nordamerika nach Angebot (Hardware und Dienstleistungen), Eigentumsform (Leasing/Outsourcing und Kauf), Containergröße (20 Fuß, 40 Fuß und 60 Fuß), Containertyp (kundenspezifischer Container, kompakter All-in-One-Container und Standalone-Container), Unternehmensgröße (Großunternehmen und KMU), Anwendung (Neubau, Bestandserweiterung und Konsolidierung), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, IT und Telekommunikation, Einzelhandel und E-Commerce, Energie und Versorgung, Regierung, Medien und Unterhaltung, Bildung, Militär und Verteidigung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für containerisierte Rechenzentren in Nordamerika

- Der nordamerikanische Markt für containerisierte Rechenzentren hatte im Jahr 2025 einen Wert von 7,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 31,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach skalierbaren, modularen und schnell einsetzbaren Rechenzentrumslösungen bei Unternehmen und Cloud-Service-Anbietern angetrieben.

- Die zunehmende Verbreitung von Edge-Computing- und High-Performance-Computing-Lösungen (HPC) treibt die Bereitstellung containerisierter Rechenzentren näher an die Endnutzer voran.

Marktanalyse für containerisierte Rechenzentren in Nordamerika

- Containerisierte Rechenzentren bieten im Vergleich zu herkömmlichen stationären Rechenzentren Modularität, schnellere Bereitstellung und Flexibilität und eignen sich daher ideal für die Erweiterung digitaler und Cloud-Dienste.

- Steigende Investitionen von Unternehmen, Telekommunikationsbetreibern und Cloud-Service-Anbietern in Edge-Computing-, KI- und IoT-Infrastruktur beschleunigen die Markteinführung.

- Der US-amerikanische Markt für containerisierte Rechenzentren erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nutzung von Cloud-Diensten, Edge Computing und Hochleistungsrechneranwendungen.

- Kanada dürfte aufgrund steigender Investitionen in die digitale Infrastruktur, der zunehmenden Verbreitung von Cloud- und Edge-Computing, staatlicher Initiativen zur Förderung der Datensouveränität und der wachsenden Nachfrage nach energieeffizienten und modularen Rechenzentrumslösungen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für containerisierte Rechenzentren verzeichnen.

- Das Hardwaresegment erzielte 2025 den größten Marktanteil, angetrieben durch die starke Nachfrage nach vorgefertigten IT-Infrastrukturkomponenten wie Servern, Speichern, Netzwerken, Stromversorgungs- und Kühlsystemen. Hardwarebasierte, containerisierte Rechenzentren werden aufgrund ihrer schnelleren Bereitstellung, Skalierbarkeit und geringeren Baukosten weithin bevorzugt.

Berichtsumfang und Marktsegmentierung für containerisierte Rechenzentren in Nordamerika

|

Attribute |

Wichtige Markteinblicke in containerisierte Rechenzentren in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für containerisierte Rechenzentren in Nordamerika

Steigende Nachfrage nach skalierbaren und modularen Rechenzentrumslösungen

- Der zunehmende Fokus auf modulare, portable und schnell einsetzbare IT-Infrastrukturen prägt den nordamerikanischen Markt für containerisierte Rechenzentren maßgeblich, da Unternehmen und Cloud-Service-Anbieter verstärkt nach flexiblen Lösungen suchen, um dem rasant steigenden Datenbedarf gerecht zu werden. Containerisierte Rechenzentren gewinnen aufgrund ihrer Fähigkeit, die Bereitstellungszeit zu verkürzen, die Betriebskosten zu senken und Edge Computing zu unterstützen, an Bedeutung und regen Anbieter zu Innovationen bei neuen Designs und Kühltechnologien an.

- Die zunehmende Nutzung von Cloud-Diensten, High-Performance Computing (HPC) und datenintensiven Anwendungen hat den Einsatz containerisierter Rechenzentren in den Bereichen Telekommunikation, Finanzen, Gesundheitswesen und öffentlicher Dienst beschleunigt. Unternehmen suchen aktiv nach energieeffizienten, platzsparenden und sicheren IT-Lösungen, um ihre Initiativen zur digitalen Transformation zu unterstützen.

- Modularität, schnelle Bereitstellung und Nachhaltigkeitstrends beeinflussen Kauf- und Investitionsentscheidungen. Unternehmen legen Wert auf energieeffiziente Kühlung, transparente Betriebskennzahlen und die Einhaltung von Standards für nachhaltiges Bauen und Rechenzentren. Diese Faktoren helfen Anbietern, sich in einem wettbewerbsintensiven Markt zu differenzieren und Kundenvertrauen aufzubauen, während sie gleichzeitig die Verbreitung umweltfreundlicher Zertifizierungen fördern.

- Beispielsweise erweiterten Vertiv in den USA und Schneider Electric in Kanada im Jahr 2024 ihre containerbasierten Rechenzentrumslösungen um integrierte Kühl- und Überwachungstechnologien. Diese Produkteinführungen erfolgten als Reaktion auf die steigende Nachfrage von Unternehmen und Cloud-Anbietern nach skalierbarer, hochdichter IT-Infrastruktur, die auf Unternehmensgeländen, in Colocation-Einrichtungen und an entfernten Edge-Standorten eingesetzt wird.

- Die Nachfrage nach containerisierten Rechenzentren wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Fertigung sowie der Aufrechterhaltung einer Zuverlässigkeit und Sicherheit ab, die mit traditionellen Rechenzentren vergleichbar sind. Anbieter konzentrieren sich zudem auf die Verbesserung der Modularität, die Optimierung der Lieferkette und die Entwicklung von Lösungen, die Leistung, Energieeffizienz und operative Flexibilität für eine breitere Akzeptanz in Einklang bringen.

Marktdynamik von containerisierten Rechenzentren in Nordamerika

Treiber

Wachsende Nachfrage nach skalierbarer, portabler und energieeffizienter IT-Infrastruktur

- Die steigende Nachfrage von Unternehmen und Cloud-Service-Anbietern nach modularen und containerisierten Rechenzentren ist ein wichtiger Wachstumstreiber auf dem nordamerikanischen Markt. Organisationen ersetzen zunehmend traditionelle, stationäre Rechenzentren durch containerisierte Lösungen, um den Anforderungen einer schnellen Bereitstellung gerecht zu werden und den Betriebsaufwand zu reduzieren.

- Die zunehmenden Anwendungsbereiche Edge Computing, High-Density Computing, Telekommunikation und IT-Infrastruktur von Unternehmen fördern das Marktwachstum. Containerisierte Rechenzentren tragen zur Optimierung des Platzbedarfs, zur Reduzierung des Energieverbrauchs und zur Verbesserung der IT-Resilienz bei und unterstützen gleichzeitig die Einführung neuer Technologien.

- Rechenzentrumsbetreiber und Technologieanbieter fördern aktiv containerbasierte Lösungen durch Innovationen, die Integration mit Überwachungssoftware und die Einhaltung von Energieeffizienz- und Umweltstandards. Diese Bemühungen werden durch die zunehmende Digitalisierung, das Wachstum des Datenverkehrs und die Nachfrage nach einer sicheren, flexiblen und kosteneffizienten IT-Infrastruktur unterstützt.

- Beispielsweise berichteten HPE in den USA und Vertiv in Kanada im Jahr 2023 über den verstärkten Einsatz containerbasierter Rechenzentrumslösungen für Unternehmens- und Cloud-Anwendungen. Dies folgte auf eine stärkere Nutzung von Edge-Computing- und HPC-Umgebungen, was zu wiederholten Implementierungen und einer verbesserten betrieblichen Effizienz führte.

- Die steigende Nachfrage nach skalierbarer und modularer Infrastruktur fördert zwar das Wachstum, doch eine breitere Akzeptanz hängt von Kostenoptimierung, der Verfügbarkeit von Komponenten und standardisierten Bereitstellungsverfahren ab. Investitionen in energieeffiziente Designs, fortschrittliche Kühlsysteme und sicheres IT-Management sind entscheidend, um die regionale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Kosten und geringe Bekanntheit im Vergleich zu traditionellen Rechenzentren

- Die vergleichsweise höheren Kosten containerbasierter Rechenzentrumslösungen gegenüber herkömmlichen Rechenzentren stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz in kleineren Unternehmen ein. Hohe Komponenten- und Integrationskosten sowie der hohe Bedarf an fortschrittlicher Kühlung und Überwachung tragen zu den höheren Preisen bei.

- Das Bewusstsein in Unternehmen, insbesondere in mittelständischen und kleinen Betrieben, ist nach wie vor begrenzt. Ein unzureichendes Verständnis der funktionalen Vorteile und der Implementierungsvorteile hemmt die Akzeptanz in bestimmten Branchen und bremst die Innovationsverbreitung in weniger technologieaffinen Sektoren.

- Lieferketten-, Implementierungs- und Betriebsherausforderungen beeinträchtigen ebenfalls das Marktwachstum, da containerbasierte Lösungen zertifizierte Lieferanten, eine spezialisierte Installation und die Einhaltung strenger Sicherheits- und IT-Sicherheitsstandards erfordern. Logistische Komplexität und die Integration in bestehende IT-Infrastrukturen können die Implementierungskosten erhöhen.

- Beispielsweise berichteten Unternehmen in Mexiko und Brasilien im Jahr 2024 von einer langsameren Akzeptanz containerisierter Lösungen aufgrund höherer Preise und eines begrenzten Verständnisses der betrieblichen und energetischen Vorteile im Vergleich zu herkömmlichen Rechenzentren. Diese Faktoren beeinflussten auch die Entscheidung der Anbieter, sich auf Großunternehmen und Cloud-Kunden zu konzentrieren.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, den Ausbau der Vertriebsnetze und gezielte Weiterbildungsmaßnahmen für IT-Manager und Entscheidungsträger. Die Zusammenarbeit mit Technologiepartnern, Rechenzentrumsbetreibern und Zertifizierungsstellen kann dazu beitragen, das langfristige Wachstumspotenzial des nordamerikanischen Marktes für containerisierte Rechenzentren zu erschließen. Darüber hinaus ist die Entwicklung kostengünstiger und energieeffizienter Lösungen für eine breite Akzeptanz unerlässlich.

Marktumfang für containerisierte Rechenzentren in Nordamerika

Der Markt ist segmentiert nach Angebot, Eigentumsverhältnissen, Containergröße, Containertyp, Unternehmensgröße, Anwendung und Endnutzer.

- Durch das Angebot

Basierend auf dem Angebot ist der nordamerikanische Markt für containerisierte Rechenzentren in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment erzielte 2025 den größten Marktanteil, getrieben durch die starke Nachfrage nach vorgefertigten IT-Infrastrukturkomponenten wie Servern, Speichern, Netzwerken, Stromversorgungs- und Kühlsystemen. Hardwarebasierte containerisierte Rechenzentren sind aufgrund ihrer schnelleren Bereitstellung, Skalierbarkeit und geringeren Baukosten weit verbreitet.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Installation, Integration, Überwachung, Wartung und Managed Services. Der zunehmende Einsatz an Edge-Standorten und entfernten Einrichtungen veranlasst Unternehmen, für mehr betriebliche Effizienz auf spezialisierte Dienstleister zurückzugreifen.

- Durch Eigentum

Nach Eigentumsart ist der Markt in Leasing/Outsourcing und Kauf unterteilt. Das Kaufsegment erzielte 2025 den größten Umsatzanteil, was auf große Unternehmen und Cloud-Anbieter zurückzuführen ist, die langfristige Kontrolle über Infrastruktur, Datensicherheit und individuelle Anpassung anstreben.

Das Segment Leasing/Outsourcing dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach flexiblen Bereitstellungsmodellen, geringeren Vorabinvestitionen und reduzierter operativer Verantwortung. Dieses Modell gewinnt zunehmend an Beliebtheit bei kleinen und mittleren Unternehmen sowie bei Firmen mit schwankendem Kapazitätsbedarf.

- Nach Behältergröße

Basierend auf der Containergröße ist der Markt in 20-Fuß-, 40-Fuß- und 60-Fuß-Container unterteilt. Das Segment der 40-Fuß-Container hatte 2025 den größten Marktanteil, was auf seine ausgewogene Kapazität, die einfache Transportierbarkeit und die Eignung für eine Vielzahl von Unternehmens- und Edge-Computing-Anwendungen zurückzuführen ist.

Das Segment der 60-Fuß-Container dürfte von 2026 bis 2033 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach High-Density-Computing, großflächigen Implementierungen und zentralisierten modularen Rechenzentrumsinstallationen.

- Nach Containertyp

Basierend auf dem Containertyp ist der Markt in kundenspezifische Container, kompakte All-in-One-Container und Standalone-Container unterteilt. Das Segment der kundenspezifischen Container wird 2025 den größten Umsatzanteil erzielen, da Unternehmen zunehmend maßgeschneiderte Lösungen nachfragen, um spezifische Anforderungen an Stromversorgung, Kühlung und Arbeitslast zu erfüllen.

Das Segment der kompakten All-in-One-Container dürfte von 2026 bis 2033 die höchste Wachstumsrate verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach vollständig integrierten Plug-and-Play-Lösungen, die eine schnelle Bereitstellung ermöglichen, insbesondere für Edge- und Remote-Anwendungen.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße wird der Markt in Großunternehmen und kleine bis mittlere Unternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt im Jahr 2025, was auf einen hohen Bedarf an Datenverarbeitung, große IT-Budgets und die weitverbreitete Nutzung von Cloud-, KI- und Hochleistungsrechner-Workloads zurückzuführen ist.

Im Segment der kleinen und mittleren Unternehmen wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erwartet, getrieben durch die zunehmende digitale Transformation, die steigende Datengenerierung und die wachsende Nutzung kosteneffektiver, modularer IT-Infrastrukturlösungen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Greenfield-, Brownfield- und Modernisierungs-/Konsolidierungsprojekte unterteilt. Das Greenfield-Segment hielt 2025 den größten Marktanteil, getrieben durch den Bau neuer Rechenzentren und den Ausbau der digitalen Infrastruktur in Unternehmen und bei Cloud-Service-Anbietern.

Im Segment Upgrade & Konsolidierung wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erwartet, da Unternehmen veraltete Rechenzentren modernisieren, die Energieeffizienz verbessern und Workloads mithilfe modularer containerisierter Lösungen konsolidieren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, IT & Telekommunikation, Einzelhandel & E-Commerce, Energie & Versorgung, Regierung, Medien & Unterhaltung, Bildung, Militär & Verteidigung sowie Sonstige unterteilt. Das Segment IT & Telekommunikation erzielte 2025 den größten Umsatzanteil, getrieben durch das rasante Wachstum des Datenverkehrs, die zunehmende Nutzung von Cloud-Lösungen und den Ausbau von Edge-Computing-Infrastrukturen.

Im Gesundheitssektor wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erwartet, getrieben durch die zunehmende Nutzung digitaler Gesundheitslösungen, elektronischer Patientenakten, Telemedizinplattformen und den Bedarf an einer sicheren, skalierbaren und konformen Dateninfrastruktur.

Regionale Analyse des nordamerikanischen Marktes für containerisierte Rechenzentren

- Der US-amerikanische Markt für containerisierte Rechenzentren erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nutzung von Cloud-Diensten, Edge Computing und Hochleistungsrechneranwendungen.

- Unternehmen priorisieren zunehmend modulare Rechenzentrumsimplementierungen, um schnelle Skalierbarkeit, Notfallwiederherstellung und Fernbetrieb zu unterstützen.

- Die Präsenz großer Cloud-Service-Anbieter, Technologieanbieter und Colocation-Betreiber trägt zusammen mit steigenden Investitionen in KI- und IoT-Infrastruktur maßgeblich zur Marktexpansion bei.

Einblick in den kanadischen Markt für containerisierte Rechenzentren

Der kanadische Markt für containerisierte Rechenzentren wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach skalierbaren, energieeffizienten und schnell einsetzbaren Rechenzentrumslösungen. Die zunehmende Nutzung von Cloud Computing, Edge Computing und KI-gestützten Workloads veranlasst Unternehmen und Serviceprovider, in containerisierte Rechenzentren zu investieren, um flexible und standortspezifische Infrastrukturanforderungen zu erfüllen. Darüber hinaus regen strenge Datenschutzbestimmungen und der wachsende Fokus auf Nachhaltigkeit und Green-IT-Initiativen Unternehmen dazu an, modulare Rechenzentren innerhalb der Landesgrenzen zu errichten. Kanadas starker Ausbau der digitalen Infrastruktur, unterstützt durch staatliche Initiativen und den Ausbau von Hyperscale- und Edge-Computing-Lösungen, dürfte das Marktwachstum weiterhin beflügeln.

Marktanteil von containerisierten Rechenzentren in Nordamerika

Die nordamerikanische Branche der containerisierten Rechenzentren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Vertiv Group Corp. (USA)

- IBM Corporation (USA)

- Cisco (USA)

- American Portwell Technology, Inc. (USA)

- PCX Corporation, LLC (USA)

- IBM Corporation (USA)

- Hewlett Packard Enterprise (USA)

- Dell Technologies (USA)

- Cisco Systems, Inc. (USA)

- Vertiv Holdings Co (USA)

- Schneider Electric (USA)

- Rittal GmbH & Co. KG (Kanada)

- Eaton Corporation (USA)

- Delta Electronics, Inc. (USA)

- CommScope (USA)

- BMarko Structures (USA)

- PCX Corporation (USA)

- Compass Datacenters (Kanada)

- Vapor IO (US)

- EdgeMicro (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für containerisierte Rechenzentren

- Im Juli 2025 kündigte Dell Technologies eine strategische Partnerschaft mit CoreWeave an, um flüssigkeitsgekühlte PowerEdge XE9712-Server in IR7000-Racks zu integrieren. Die Entwicklung konzentriert sich auf KI-gestützte Cloud-Umgebungen mit NVIDIA Grace-CPUs und Blackwell-GPUs. Diese Initiative verbessert die Effizienz von High-Performance-Computing und das Wärmemanagement für umfangreiche KI-Workloads. Die Partnerschaft unterstützt das Training und die Inferenz fortschrittlicher KI-Modelle und modernisiert gleichzeitig die Rechenzentrumsinfrastruktur. Sie soll die Einführung flüssigkeitsgekühlter, KI-optimierter, containerisierter und modularer Rechenzentrumslösungen beschleunigen.

- Im Mai 2025 kündigte Nutanix seine Cloud-native AOS-Lösung an und erweiterte damit seine Enterprise-Datenplattform auf Kubernetes-Umgebungen. Die Entwicklung ermöglicht nahtlose Disaster Recovery und Cloud-native Mobilität für containerisierte Anwendungen. Sie verbessert die Betriebssicherheit in hybriden und Multi-Cloud-Infrastrukturen. Durch die Unterstützung containerisierter Workloads optimiert die Lösung die Portabilität und Skalierbarkeit von Anwendungen. Dieser Schritt stärkt das Software-Ökosystem für containerisierte Rechenzentrumsbereitstellungen.

- Im April 2025 kündigte Axiom Space Pläne an, bis Ende 2025 orbitale Rechenzentrumsknoten in den erdnahen Orbit zu befördern. Diese Knoten sollen sichere, Cloud-basierte Datenspeicherung und KI/ML-Funktionen für nationale Sicherheits- und kommerzielle Nutzer bereitstellen. Die Initiative führt einen neuartigen Ansatz für den Rechenzentrumsbetrieb ein, der die Grenzen terrestrischer Systeme überwindet. Sie verbessert Datensicherheit, Ausfallsicherheit und globale Verfügbarkeit. Diese Innovation erweitert den konzeptionellen Rahmen containerisierter und modularer Rechenzentrumsmärkte.

- Im April 2025 führte Kyndryl private Cloud-Services für KI ein, die speziell für die Unterstützung von KI-Implementierungen auf Unternehmensebene entwickelt wurden. Das Angebot umfasst Beratungs- und Managed Services für containerisierte KI-Workloads in Branchen wie Finanzdienstleistungen, Gesundheitswesen, Technologie und Fertigung. Es ermöglicht Unternehmen die sichere Bereitstellung von KI in privaten Cloud-Umgebungen. Der Service verbessert Governance, Performance und Skalierbarkeit der KI-Infrastruktur. Diese Entwicklung steigert die Nachfrage nach containerisierten Rechenzentrumslösungen, die private KI-Ökosysteme unterstützen.

- Im März 2025 stellte AWS neue Outposts-Rack- und Serverlösungen speziell für Telekommunikationsanbieter vor. Diese Lösungen ermöglichen den Einsatz von 5G-Core- und RAN-Workloads mit verbesserter Sicherheit und automatisierter Verwaltung. Sie unterstützen die Anforderungen an latenzarme, lokale Verarbeitung in Telekommunikationsnetzen. Die Einführung stärkt die Edge- und Distributed-Computing-Kapazitäten und wirkt sich positiv auf den Markt für containerisierte Rechenzentren aus, indem sie die Anwendungsfälle im Telekommunikationsbereich erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.