North America Contrast Media Injectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

| 2026 –2033 | |

| USD 872.99 Billion | |

| USD 1,444.79 Billion | |

| % | |

|

Marktsegmentierung für Kontrastmittelinjektoren in Nordamerika nach Typ (Einkopf-, Zweikopf- und spritzenlose Injektoren), Produkt (Injektorsysteme und Verbrauchsmaterialien), Anwendung (Radiologie, interventionelle Kardiologie und interventionelle Radiologie) und Endnutzer (Krankenhäuser, ambulante Operationszentren und Diagnosezentren) – Branchentrends und Prognose bis 2033

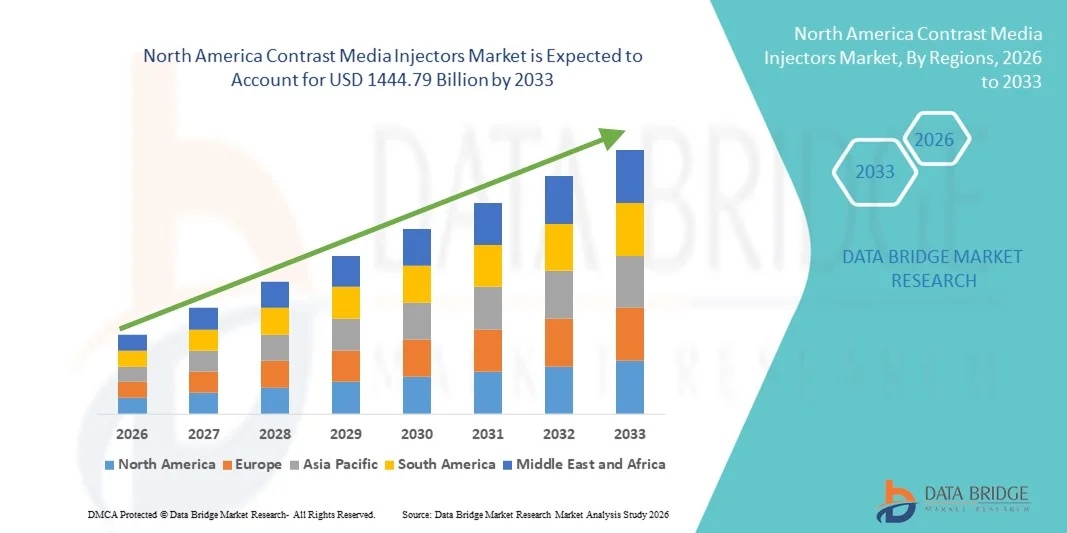

Marktgröße für Kontrastmittelinjektoren in Nordamerika

- Der Markt für Kontrastmittel-Injektoren in Nordamerika hatte im Jahr 2025 einen Wert von 872,99 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1444,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei fortschrittlichen Bildgebungssystemen und der Krankenhausautomatisierung angetrieben, was zu einer höheren Effizienz und Genauigkeit bei diagnostischen Verfahren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, sicheren und benutzerfreundlichen Kontrastmittel-Applikationssystemen in der diagnostischen und interventionellen Bildgebung Kontrastmittel-Injektoren als unverzichtbare Instrumente in Radiologie und Kardiologie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Kontrastmittel-Injektoren und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Kontrastmittelinjektoren in Nordamerika

- Kontrastmittelinjektoren, die eine präzise und automatisierte Verabreichung von Kontrastmitteln während bildgebender Verfahren ermöglichen, sind aufgrund ihrer verbesserten Genauigkeit, Sicherheit und Integration in Bildgebungssysteme zunehmend unverzichtbare Komponenten in der modernen Radiologie, Kardiologie und interventionellen Bildgebung.

- Die steigende Nachfrage nach Kontrastmittelinjektoren wird vor allem durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien, steigende Patientenzahlen und die Präferenz für automatisierte, reproduzierbare Injektionsprotokolle, die die diagnostischen Ergebnisse verbessern, angetrieben.

- Die USA dominierten den Markt für Kontrastmittel-Injektoren mit dem größten Umsatzanteil von 38 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen und die starke Präsenz wichtiger Branchenakteure zurückzuführen. In den USA ist ein deutliches Wachstum bei der Nutzung von Kontrastmittel-Injektoren zu verzeichnen, insbesondere in Krankenhäusern und Diagnosezentren. Treiber dieser Entwicklung sind Innovationen bei automatisierten und intelligenten Injektorsystemen.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kontrastmittelinjektoren sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von [Wert fehlt]. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die Zunahme diagnostischer Bildgebungsverfahren und der Ausbau der Krankenhausinfrastruktur.

- Das Segment der Injektorsysteme erzielte 2025 mit 58,2 % den größten Umsatzanteil, was auf steigende Investitionen in moderne Bildgebungsgeräte und den Ausbau von Krankenhäusern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Kontrastmittelinjektoren

|

Eigenschaften |

Kontrastmittel-Injektoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Kontrastmittelinjektoren in Nordamerika

Technologische Fortschritte bei Einspritzsystemen

- Kontinuierliche Innovationen in der Kontrastmittel-Injektortechnologie, wie z. B. Doppelkopf-Injektoren, automatisiertes Bolus-Tracking und programmierbare Injektionsprotokolle, verbessern die Patientensicherheit und die Bildgebungsgenauigkeit.

- Beispielsweise stellte Ulrich Medical im September 2024 seinen FlowSafe-Doppelkopfinjektor für MRT-Anwendungen vor, der eine präzise Injektionszeitsteuerung und ein integriertes Monitoring bietet und so die diagnostische Zuverlässigkeit erhöht.

- Die Integration von Injektionssystemen mit bildgebenden Verfahren ermöglicht eine synchronisierte Kontrastmittelgabe und verbessert so die Scanqualität.

- Automatisierte Sicherheitsfunktionen, wie die Erkennung von Luftblasen und die Drucküberwachung, reduzieren Komplikationen bei bildgebenden Verfahren.

- Verbesserte Softwareplattformen zur Injektorsteuerung optimieren die Arbeitsabläufe und reduzieren die Abhängigkeit vom Bediener.

Marktdynamik von Kontrastmittelinjektoren in Nordamerika

Treiber

Steigende Investitionen in die Infrastruktur des Gesundheitswesens und in Bildgebungszentren

- Der Ausbau von Krankenhäusern, diagnostischen Bildgebungszentren und ambulanten Kliniken in Nordamerika führt zu einer stärkeren Nutzung fortschrittlicher Kontrastmittelinjektoren

- Beispielsweise wurde bei der Eröffnung eines neuen Diagnosezentrums in Texas im Januar 2025 über den Einsatz mehrerer Injektionssysteme der nächsten Generation berichtet, um den erhöhten Patientendurchsatz zu bewältigen.

- Regierungsinitiativen zur Verbesserung der Verfügbarkeit bildgebender Verfahren und der diagnostischen Genauigkeit in ländlichen und städtischen Gebieten fördern die Anschaffung moderner Injektionsgeräte.

- Zunehmende klinische Forschungsaktivitäten und klinische Studien, die wiederholte Bildgebungsverfahren erfordern, tragen ebenfalls zum Marktwachstum bei.

- Die zunehmende Zusammenarbeit zwischen Injektorherstellern und Krankenhausnetzwerken zur Bereitstellung von Schulungen, Wartung und Kundendienst verbessert die Marktdurchdringung.

Einschränkung/Herausforderung

Hohe Kosten und Wartungsaufwand

- Die relativ hohen Kosten moderner Kontrastmittel-Injektorsysteme in Verbindung mit dem laufenden Wartungs- und Verbrauchsmaterialbedarf können die Akzeptanz einschränken, insbesondere in kleineren Diagnosezentren oder Krankenhäusern mit begrenztem Budget

- Beispielsweise berichteten mittelgroße Bildgebungszentren in Kanada von Verzögerungen bei der Beschaffung von Doppelkopf-Injektorsystemen aufgrund von Budgetbeschränkungen und hohen Vorlaufkosten.

- Komplexe Betriebsabläufe und der Bedarf an geschultem Personal können die Einführung in Regionen mit begrenztem Fachpersonal ebenfalls behindern.

- Die behördliche Zulassung und die Einhaltung von Sicherheitsstandards für Kontrastmittelinjektoren können die Markteinführung neuer Produkte verzögern.

- Bedenken hinsichtlich einer kontrastmittelinduzierten Nephropathie bei Hochrisikopatienten können die Häufigkeit bestimmter Eingriffe einschränken und sich indirekt auf die Nutzung der Injektoren auswirken.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hersteller auf Kostenoptimierung, Schulungsprogramme für Bediener und die Entwicklung von Geräten mit geringerem Wartungsaufwand, um einen breiteren Marktzugang zu gewährleisten.

Marktübersicht für Kontrastmittelinjektoren in Nordamerika

Der Markt ist segmentiert nach Art, Produkt, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Typ ist der Markt für Kontrastmittelinjektoren in Einkopf-, Zweikopf- und spritzenlose Injektoren unterteilt. Das Segment der Einkopfinjektoren dominierte 2025 mit einem Marktanteil von 46,8 %, was auf die breite Anwendung in Standard-Radiologieverfahren und die Kompatibilität mit den meisten Bildgebungsgeräten zurückzuführen ist. Krankenhäuser und Diagnosezentren bevorzugen Einkopfinjektoren für die routinemäßige Kontrastmittelgabe aufgrund ihrer einfachen Handhabung und Kosteneffizienz. Hohe Zuverlässigkeit und geringerer Wartungsaufwand machen sie ideal für Einrichtungen mit hohem Bildgebungsaufkommen. Die starke Präsenz in Schwellenländern trägt zusätzlich zur Umsatzdominanz bei. Die Integration in automatisierte Workflow-Systeme verbessert die betriebliche Effizienz. Die hohe Verfügbarkeit von Verbrauchsmaterialien und standardisierte Kalibrierungsprotokolle stärken das Vertrauen der Radiologen. Einkopfinjektoren bieten zudem eine präzise Dosierung und reduzieren so den Kontrastmittelverbrauch. Führende Hersteller verbessern kontinuierlich die Design-Ergonomie und die Sicherheitsmerkmale. Klinische Vertrautheit und bewährte Leistung unterstützen die anhaltende Präferenz. Support- und Servicenetzwerke gewährleisten eine reibungslose Einführung in Krankenhäusern. Schulungsprogramme für radiologisches Personal verbessern die Nutzungseffizienz. Insgesamt sicherten diese Faktoren die Führungsposition des Segments der Einkopfinjektoren im Jahr 2025

Für das Segment der Doppelkopfinjektoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach simultanen Injektionen mehrerer Kontrastmittel und fortschrittlichen interventionellen Verfahren. Doppelkopfinjektoren bieten eine höhere Flexibilität und ermöglichen Radiologen die effiziente Durchführung komplexer Bildgebungsaufgaben. Die zunehmende Anwendung in der interventionellen Kardiologie und in modernen radiologischen Abteilungen verstärkt das Wachstum. Verbesserte Sicherheitsmerkmale, darunter Kontrastmittel-Dosismanagement und automatisierte Überwachung, fördern die Akzeptanz in Krankenhäusern. Die wachsende Präferenz für einen optimierten Arbeitsablauf in Einrichtungen mit hohem Patientenaufkommen treibt die Expansion an. Technologische Weiterentwicklungen und die Integration in digitale Bildgebungssysteme machen Doppelkopfinjektoren attraktiv. Die zunehmende Verfügbarkeit kompatibler Verbrauchsmaterialien unterstützt den kontinuierlichen Betrieb. Positives Feedback von Anwendern in spezialisierten Krankenhäusern beschleunigt die Marktdurchdringung. Die Erweiterung der klinischen Anwendungen über die Radiologie hinaus treibt die Nachfrage an. Herstellersupport und erweiterte Garantien stärken das Vertrauen in die Produkte. Insgesamt positionieren diese Vorteile Doppelkopfinjektoren als das am schnellsten wachsende Segment.

- Nach Produkt

Basierend auf dem Produkt ist der Markt für Kontrastmittelinjektoren in Injektorsysteme und Verbrauchsmaterialien unterteilt. Das Segment der Injektorsysteme dominierte 2025 mit einem Umsatzanteil von 58,2 %, was durch steigende Investitionen in fortschrittliche Bildgebungsgeräte und den Ausbau von Krankenhäusern unterstützt wird. Hohe Zuverlässigkeit, präzise Dosierung und Integration mit Bildgebungssoftware machen Injektorsysteme zur bevorzugten Wahl für Krankenhäuser. Der weitverbreitete Einsatz in der Radiologie, interventionellen Kardiologie und interventionellen Radiologie trägt zu einem starken Umsatz bei. Standardisierte Protokolle und Schulungen erleichtern die Einführung. Regelmäßige Wartungsverträge und die Verfügbarkeit von Serviceleistungen erhöhen die Langlebigkeit des Systems. Die Integration in automatisierte Kontrastmittel-Verabreichungsabläufe steigert die betriebliche Effizienz. Positive klinische Ergebnisse durch genaue Dosierung stärken das Vertrauen der Krankenhäuser. Die starke Präsenz wichtiger Akteure gewährleistet eine breite Distribution und Unterstützung. Wachsende Krankenhausbudgets für die Bildgebungsinfrastruktur untermauern die Dominanz des Segments. Geräte-Upgrades in Diagnosezentren steigern die Nachfrage zusätzlich. Fortschrittliche Sicherheitsmechanismen reduzieren die Verfahrensrisiken und stärken die Akzeptanz

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Fallzahlen und der zunehmende Einsatz von Einwegschläuchen, -spritzen und -kontrastmitteln. Krankenhäuser und Diagnosezentren bevorzugen Verbrauchsmaterialien zur Infektionskontrolle und zur Sicherstellung einer gleichbleibenden Leistungsfähigkeit. Die zunehmende Anzahl interventioneller Eingriffe führt zu einem höheren Verbrauch von Spritzen und Schlauchsets. Die Kompatibilität mit verschiedenen Injektormodellen fördert die breite Akzeptanz. Ein wachsendes Bewusstsein für Patientensicherheit und Hygiene beschleunigt den Einsatz. Verbesserte Vertriebsnetze und die Verfügbarkeit im E-Commerce erhöhen die Zugänglichkeit. Die Nachfrage von ambulanten Operationszentren und Diagnosekliniken trägt zum Wachstum des Segments bei. Die kontinuierliche Einführung kostengünstiger Verbrauchsmaterialien ist für kleinere Einrichtungen attraktiv. Die Akzeptanz in Schwellenländern mit wachsender Bildgebungsinfrastruktur stärkt die CAGR. Die Unterstützung durch Hersteller für zuverlässige Verbrauchsmaterialien sichert Folgekäufe. Optimierte Lieferketten reduzieren Ausfallzeiten in radiologischen Abteilungen. Diese Faktoren machen Verbrauchsmaterialien insgesamt zum am schnellsten wachsenden Produktsegment.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt für Kontrastmittelinjektoren in Radiologie, interventionelle Kardiologie und interventionelle Radiologie unterteilt. Das Segment Radiologie dominierte 2025 mit einem Umsatzanteil von 52,5 %, was auf hohe Fallzahlen und die weitverbreitete Nutzung in Diagnosezentren und Krankenhäusern zurückzuführen ist. Routinemäßige Bildgebungsuntersuchungen, einschließlich CT-Scans und MRTs, sind stark von Kontrastmittelinjektoren abhängig. Krankenhäuser bevorzugen standardisierte radiologische Verfahren für Effizienz und Zuverlässigkeit. Die Integration mit PACS und Bildgebungssoftware unterstützt die operative Genauigkeit. Hoher Patientendurchsatz und Anforderungen an wiederholte Bildgebung verstärken die Dominanz dieses Segments. Sicherheitsmechanismen in den Injektoren gewährleisten eine präzise Kontrastmittelabgabe und reduzieren Komplikationen. Umfangreiche Schulungsprogramme für radiologisches Personal verbessern die Nutzung. Die Verfügbarkeit kompatibler Verbrauchsmaterialien erhöht die Workflow-Effizienz. Etablierte Servicenetzwerke stärken die Akzeptanz. Bewährte Zuverlässigkeit und Vertrautheit mit den Geräten fördern die kontinuierliche Nutzung. Klinische Studien, die eine verbesserte Bildqualität nachweisen, verstärken die Marktpräferenz zusätzlich

Das Segment der interventionellen Radiologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anzahl minimalinvasiver Eingriffe und komplexer therapeutischer Interventionen. Die steigende Anwendung bildgesteuerter Therapien in der Onkologie, Gefäßmedizin und Kardiologie unterstützt das Segmentwachstum. Doppelkopf- und fortschrittliche Injektorsysteme ermöglichen die simultane Verabreichung mehrerer Wirkstoffe und verbessern so die Effizienz der Eingriffe. Verbesserte Sicherheits- und Dosisüberwachungsfunktionen stärken das Vertrauen der Ärzte. Der Ausbau spezialisierter interventioneller Zentren treibt die Nachfrage zusätzlich an. Die steigende Präferenz für ambulante Eingriffe beschleunigt die Akzeptanz. Kontinuierliche Weiterbildungen für interventionelle Radiologen verbessern die operative Kompetenz. Die Integration in Hybrid-OPs erhöht die Präzision. Die zunehmende Prävalenz von Herz-Kreislauf- und Krebserkrankungen steigert die Anzahl der Eingriffe. Günstige Erstattungspolitiken für interventionelle Therapien fördern Investitionen von Krankenhäusern. Technologische Innovationen im Injektordesign unterstützen einen optimierten Arbeitsablauf. Diese Faktoren machen die interventionelle Radiologie zum am schnellsten wachsenden Anwendungssegment.

- Nach Endnutzer

Basierend auf dem Endnutzer ist der Markt für Kontrastmittelinjektoren in Krankenhäuser, ambulante Operationszentren und Diagnosezentren unterteilt. Das Segment Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 61,4 %, was auf große Bildgebungseinrichtungen, hohe Patientenzahlen und Investitionen in fortschrittliche Geräte zurückzuführen ist. Krankenhäuser führen sowohl routinemäßige als auch komplexe Bildgebungsverfahren durch, die zuverlässige Injektoren erfordern. Die hohe Akzeptanz von Doppelkopf- und spritzenlosen Systemen steigert die Effizienz der Verfahren. Die Integration in die IT-Systeme des Krankenhauses verbessert den Arbeitsablauf und die Patientenaktenverwaltung. Regelmäßige Wartungs- und Serviceverträge unterstützen die Langlebigkeit der Geräte. Schulungs- und Supportprogramme für das radiologische Personal erhöhen die Betriebssicherheit. Die Einhaltung gesetzlicher Vorschriften gewährleistet eine sichere Kontrastmittelgabe. Krankenhausbudgets und Versicherungserstattungen stärken die Beschaffungskapazität. Standardisierte Bildgebungsprotokolle in Krankenhausnetzwerken fördern die Akzeptanz. Die Expansion von Krankenhausketten erhöht den Einsatz von Injektoren. Insgesamt stellen diese Faktoren sicher, dass Krankenhäuser der dominierende Endnutzer bleiben

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl ambulanter Bildgebungsverfahren und minimalinvasiver Eingriffe. Diese Zentren bevorzugen kompakte, effiziente Injektorsysteme für den hohen Patientendurchsatz. Die zunehmende Nutzung von Doppelkopf- und fortschrittlichen Injektormodellen verbessert die operative Flexibilität. Das wachsende Bewusstsein der Patienten für ambulante Versorgung und deren Präferenz fördern dieses Wachstum. Die Integration in PACS und die Fernüberwachung verbessern die Genauigkeit der Eingriffe. Der Ausbau von Diagnosenetzwerken und eigenständigen Bildgebungszentren steigert die Marktdurchdringung. Verbesserte Erschwinglichkeit und kostengünstige Verbrauchsmaterialien erleichtern die Akzeptanz. Anbieterunterstützung und Schulungen für kleinere Einrichtungen stärken das Vertrauen. Technologische Upgrades und vereinfachte Arbeitsabläufe ziehen neue Marktteilnehmer an. Positive klinische Ergebnisse fördern die wiederholte Nutzung. Telemedizingestützte Nachsorge erhöht den Patientendurchsatz. Zusammengenommen machen diese Faktoren ambulante Zentren zum am schnellsten wachsenden Endkundensegment.

Regionale Analyse des nordamerikanischen Marktes für Kontrastmittelinjektoren

- Nordamerika dominierte den Markt für Kontrastmittelinjektoren mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen und die starke Präsenz wichtiger Branchenakteure.

- Im März 2025 führte GE Healthcare seine automatisierten CT- und MRT-Injektorsysteme in mehreren Krankenhäusern in den USA ein und verbesserte so die Effizienz und Genauigkeit der Untersuchungen.

- Die hohe Akzeptanz von Kontrastmittelinjektoren in Krankenhäusern, Diagnosezentren und ambulanten Kliniken, verbunden mit der steigenden Nachfrage nach präziser Bildgebung und unterstützenden Erstattungspolitiken, treibt das regionale Wachstum an.

Markteinblicke für Kontrastmittelinjektoren in den USA

Der US-amerikanische Markt für Kontrastmittelinjektoren erzielte 2025 mit 38 % den größten Umsatzanteil. Treiber dieser Entwicklung waren hohe Fallzahlen, eine gut ausgebaute Gesundheitsinfrastruktur und die rasche Verbreitung automatisierter und intelligenter Injektorsysteme. So führte beispielsweise Bracco Imaging im Januar 2024 Doppelkopf-Injektorsysteme in mehreren US-amerikanischen Krankenhausnetzwerken ein und optimierte damit die Kontrastmittelgabe für CT- und MRT-Untersuchungen. Innovationen führender Medizintechnikunternehmen, der zunehmende Fokus auf Patientensicherheit und die steigenden Anforderungen an die diagnostische Bildgebung treiben das Marktwachstum in den USA weiter an.

Einblick in den kanadischen Markt für Kontrastmittelinjektoren

Der kanadische Markt für Kontrastmittelinjektoren verzeichnet ein stetiges Wachstum aufgrund der steigenden Anzahl diagnostischer Bildgebungsverfahren, des Ausbaus der Krankenhaus- und Diagnosezentrumsinfrastruktur sowie zunehmender Investitionen im Gesundheitswesen. So installierte Siemens Healthineers beispielsweise im September 2024 automatisierte Injektorsysteme in großen kanadischen Krankenhäusern, wodurch die Arbeitsabläufe effizienter gestaltet und eine präzise Kontrastmittelapplikation sichergestellt wurde. Zusätzlich wird der Markt durch staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen und zum Ausbau des Zugangs zu fortschrittlichen Bildgebungstechnologien unterstützt.

Marktanteil von Kontrastmittelinjektoren in Nordamerika

Die Branche der Kontrastmittelinjektoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bracco Imaging (Italien)

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Canon Medical Systems (Japan)

- Bayer (Deutschland)

- Medrad (USA)

- Liebel-Flarsheim (USA)

- Nemoto Kyorindo (Japan)

- Ulrich Medical (Deutschland)

- Civco Medical Solutions (USA)

- ACIST Medical Systems (USA)

- Hitachi Medical Systems (Japan)

- Imaxeon (Frankreich)

- Intraject (USA)

- TomTec Imaging Systems (Deutschland)

- Vital Images (USA)

- Hologic (USA)

- Polaris Medical (USA)

- Radimetrics (USA)

- Accutron (Deutschland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Kontrastmittelinjektoren

- Im November 2023 gaben Bracco Imaging und ulrich GmbH & Co. KG eine langfristige strategische Partnerschaft bekannt, um einen MRT-Kontrastmittelinjektor der Marke Bracco auf dem US-Markt einzuführen. Dies stellt eine wichtige Erweiterung des Angebots an fortschrittlichen Injektoren dar, die die Arbeitsabläufe effizienter gestalten und die Bildqualität bei MRT-Untersuchungen verbessern sollen. Im Rahmen dieser Kooperation wurde ein Antrag auf Marktzulassung (510(k)) bei der US-amerikanischen Arzneimittelbehörde FDA eingereicht.

- Im November 2024 erhielt Bayers MEDRAD Centargo CT-Injektionssystem die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA und kann damit in Krankenhäusern und radiologischen Zentren in ganz Nordamerika kommerziell eingesetzt werden. Die Plattform optimiert die Kontrastmittelgabe in CT-Räumen mit hohem Durchsatz durch die Automatisierung von Arbeitsabläufen, die Integration in Bildgebungssysteme und die Unterstützung der simultanen Gabe von Kontrastmittel und Kochsalzlösung.

- Im Dezember 2024 gab Bracco Diagnostics Inc. bekannt, dass sein Max 3™ Rapid Exchange and Syringeless Injector die FDA 510(k)-Zulassung erhalten hat und damit eine neue Generation von MRT-Kontrastmittelinjektionssystemen in den USA autorisiert wurde. Dieses spritzenlose Design ermöglicht die direkte Injektion aus Kontrastmittelampullen, wodurch Arbeitsschritte, Einwegabfall und die gesamte Vorbereitungszeit für MRT-Untersuchungen reduziert werden.

- Im Juli 2025 stellte Guerbet auf der Jahrestagung der Radiological Society of North America (RSNA) in Chicago seine Injektorplattform Contrast&Care 2.0 vor. Diese vernetzte Plattform integriert sich in CT- und MRT-Systeme, um die Arbeitsabläufe zu optimieren, die Dokumentation zu automatisieren und sicherere Kontrastmittelapplikationsverfahren in radiologischen Abteilungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.