North America Crashworthy Aircraft Seats Market

Marktgröße in Milliarden USD

CAGR :

%

USD

451.47 Million

USD

661.59 Million

2025

2033

USD

451.47 Million

USD

661.59 Million

2025

2033

| 2026 –2033 | |

| USD 451.47 Million | |

| USD 661.59 Million | |

| % | |

|

North America Crashworthy Aircraft Seats Market, By Platform (Fixed Wing, Rotary Wing) By Fixed Wing Seat Type (Passagiere Seats, Pilot Seats, Troop Transport Seats und Crew Seats) Von Fixed Wing Aircraft Aircraft Hersteller

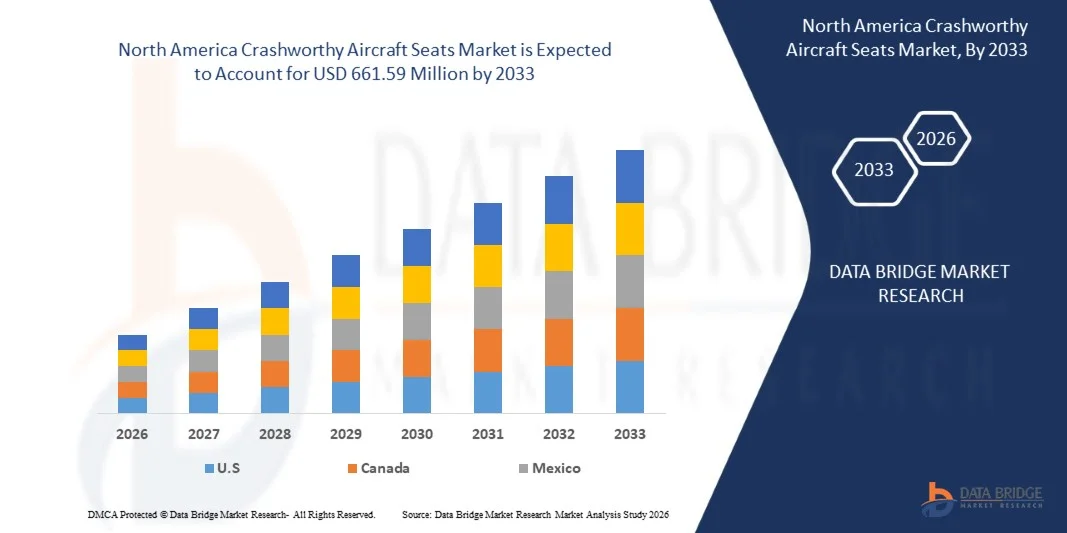

Nordamerika Crashworthy Aircraft Seats Marktgröße

- Die nordamerikanische Crashworthy Aircraft Seats Marktgröße wurde bei451,47 Mio. USD in 2025und wird voraussichtlich erreichenUSD 661.59 Millionen von 2033, beiCAGR von 5,0 %während des Prognosezeitraums

- Der zunehmende Fokus auf die Sicherheit von Passagieren und Besatzungen ist die Nachfrage in der gesamten Region.

- Stringente Luftsicherheitsvorschriften und -normen stärken die Markterreichung weiter.

Nordamerika Crashworthy Aircraft Seats Marktanalyse

- Der North America Crashworthy Aircraft Seats Market bezieht sich auf das spezialisierte Segment der Luft- und Raumfahrt-Sitz- und Kabinensicherheitsindustrie, das sich auf die Konstruktion, Herstellung und Versorgung von Flugzeugsitzen konzentrierte, die für den Schutz von Insassen bei überlebensfähigen Crash-Ereignissen entwickelt wurden. Diese Sitze sollen strenge dynamische Crashworthiness-Standards erfüllen, die von Luftfahrtbehörden wie der FAA und EASA, einschließlich Anforderungen an die Energieabsorption, die strukturelle Integrität, die Rückhaltesysteme und die Insassenverletzungsminderung unter hocheffizienten Bedingungen (z.B. 16g dynamische Prüfung) vorgeschrieben sind.

- Der Markt umfasst absturzsichere Sitzlösungen für Fest- und Drehflügelflugzeuge, einschließlich kommerzieller Flugzeuge, Militär- und Verteidigungsplattformen, Geschäftsjets, Hubschrauber und Sondermissionsflugzeuge. Die Produkte reichen von Pilot- und Besatzungssitzen bis hin zu Passagier- und Troopsitzen, mit Merkmalen wie energieabsorbierende Stroking-Mechanismen, leichten Verbund- oder Metallkonstruktionen, Mehrpunkt-Board-Systemen und schnellem Egress-Design.

- Endbenutzer umfassen Flugzeuge OEMs, kommerzielle Fluggesellschaften, Verteidigungskräfte, Hubschrauberbetreiber, Business-Jet-Besitzer und Retrofit-Dienstleister, mit der Nachfrage nach regulatorischen Compliance, Flottenmodernisierung, Sicherheits-Upgrades und Flugzeugzertifizierungsanforderungen. Der Markt spielt eine entscheidende Rolle bei der Verbesserung der Flugsicherheit, der Überlebensfähigkeit und der Betriebssicherheit, bei gleichzeitiger Unterstützung von Gewichtsreduktion, Lebensdauer und Integration mit modernen Flugzeugkabinenarchitekturen.

- Der US-amerikanische Markt wird voraussichtlich den Crashworthy Aircraft Seats Market mit dem größten Marktanteil von 81,25% im Jahr 2025 dominieren und wird im Prognosezeitraum auch den höchsten CAGR von 5,1% registrieren. Diese Dominanz wird durch die zunehmende Nachfrage nach verbesserter Fluggast- und Besatzungssicherheit, regulatorischer Compliance und weit verbreiteter Adoption im gewerblichen und militärischen Flugzeugsektor unterstützt.

- Im Jahr 2025 wird erwartet, dass das feststehende Segment des Crashworthy Aircraft Seats Market mit einem Marktanteil von 65,51% dominiert. Dieses Wachstum wird durch die steigende Nachfrage nach erhöhter Passagier- und Crew-Sicherheit getrieben. Die weit verbreitete Übernahme des Segments über kommerzielle und militärische Flugzeuge unterstützt weiter seine führende Position auf dem Markt

Bericht Scope und Asien Pazifik Nordamerika Crashworthy Aircraft Seats Marktsegmentierung

| Attribute | Nordamerika Crashworthy Aircraft Seats Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Nordamerika Crashworthy Aircraft Seats Market Trends

„Erhöhter Fokus auf Fahrgast- und Besatzungssicherheitsvorschriften“

- Der zunehmende Fokus auf die Sicherheit der Passagiere und der Besatzung ist die Forderung nach abstürzenden Flugzeugsitzen, da die Behörden Normen für die Schlagdämpfung, die dynamische Belastungsleistung, die Widerstandsfähigkeit der Entzündung und die Evakuierung nach dem Absturz in der gewerblichen und militärischen Luftfahrt durchsetzen.

- Regulatorische Maßnahmen, wie FAA-Lufttüchtigkeitsrichtlinien, Vorschriften für die Transparenz der Sitzdimension und nationale Vorschriften für die Einhaltung von Sicherheitsgurten, unterstreichen die Durchsetzung und Überwachung der Kabinen- und Cockpitsicherheit.

- Crashworthy-Sitzsysteme sind für die Einhaltung der sich entwickelnden Zertifizierungsstandards, insbesondere für Rotor-, Militär- und Sondermissionsflugzeuge, die in Hochrisiko-Umgebungen tätig sind, von entscheidender Bedeutung.

- Das straffende regulatorische Umfeld erhöht die Design-, Zertifizierungs- und Compliance-Komplexität, erzwingt Hersteller und Fluggesellschaften, fortschrittliche Sitzlösungen zu verabschieden und unterstützt so ein nachhaltiges Marktwachstum.

- Technologische Innovationen, einschließlich energieabsorbierender Materialien, modulare Sitzgestaltungen und integrierte Sicherheitsüberwachungssysteme, werden zunehmend in strenge Vorschriften integriert und die Überlebensfähigkeit der Passagiere verbessert.

Nordamerika Crashworthy Aircraft Seats Market Dynamics

Fahrer

Stringent Aviation Safety Regulations and Standards

- Stringente Luftsicherheitsvorschriften und internationale Standards von Behörden wie FAA, EASA und nationalen Zivilluftfahrtbehörden fordern die Forderung nach abstürzenden Flugzeugsitzen, indem sie robuste strukturelle Integrität, dynamische Belastungsbeständigkeit und effektive Rückhalteleistung erfordern.

- Regulatorische Mandate umfassen umfangreiche Tests, Zertifizierungen und Harmonisierung der Sicherheitskriterien in den Zuständigkeitsbereichen, so dass die Sitze extremen Kräften standhalten können und eine schnelle Evakuierung während der Notfälle ermöglichen.

- Neuere regulatorische Maßnahmen, wie z.B. die FAA-Dynamiktestanforderungen an Boeing 737-8 Sitze, die EASA-Richtlinien über Sitzsicherungssysteme und die aktualisierten britischen und indischen Sicherheitsregeln, veranschaulichen die anhaltende globale Durchsetzung und Verfeinerung von Crashworthiness Standards.

- Das sich entwickelnde regulatorische Umfeld verpflichtet Flugzeughersteller und Sitzanbieter, in fortschrittliche, absturzsichere Sitzlösungen zu investieren, das globale Marktwachstum zu fördern und Wettbewerbsdynamik zu gestalten.

- Technologische Fortschritte, einschließlich energieabsorbierender Materialien, modulare Sitzstrukturen und integrierte Überwachungssysteme, werden zunehmend angenommen, um die Vorschriften zu erfüllen und die Sicherheit der Insassen über kommerzielle und militärische Flugzeuge zu verbessern.

Zurückhaltung/Challenge

Hohe Kosten für Crashworthy Seat Technologies

- Hohe Kosten für absturzsichere Flugzeugsitze, die durch fortgeschrittene Materialien, komplexe Strukturgestaltungen, energieabsorbierende Mechanismen und umfangreiche dynamische Tests angetrieben werden, bleiben eine wesentliche Einschränkung des Marktwachstums, insbesondere für kostensensitive Fluglinien und Betreiber in Schwellenländern.

- Die Zertifizierungsprozesse und die Einhaltung der Luftfahrtbehörde müssen die Entwicklungs-, Installations- und Instandhaltungskosten weiter erhöhen und finanzielle Belastungen für die Nachrüstung oder die flottenweite Übernahme hinzufügen.

- Regulatorisch betriebene Retrofits und Sicherheitsausrüstungsanlagen können Zehntausende Dollar pro Flugzeug kosten, mit flottenweiten Ausgaben erreichen Millionen, was die wirtschaftlichen Auswirkungen der Einhaltung von Sicherheitsstandards hervorhebt.

- Kostenempfindlichkeit bei Low-Cost-Trägern, regionalen Betreibern und Fluggesellschaften in aufstrebenden Märkten begrenzt eine rasche und einheitliche Einführung fortschrittlicher, absturzsicherer Sitztechnologien, die eine kurzfristige Markterweiterung verlangsamen.

- Zusätzliche Ausgaben im Zusammenhang mit spezialisierten Schulungen, Sitzerneuerungszyklen und Integration mit modernen Kabinenlayouts verstärken die finanziellen Herausforderungen für Fluggesellschaften, die die Einhaltung der sich entwickelnden Sicherheitsvorschriften verfolgen

Nordamerika Crashworthy Aircraft Seats Market Scope

Der Markt ist in sieben bemerkenswerte Segmente segmentiert, die auf Plattform-, Festsitz-, Festflügelflugzeug-, Festflügel-Endanwender-, Drehflügelsitz-, Drehflügelflugzeug- und Drehflügel-Endanwender basieren.

- Von der Plattform

Auf Basis der Plattform wird der Markt in Fest- und Drehflügel segmentiert. Im Jahr 2026 wird mit einem Anteil von 64,45 % der Anteile an den nordamerikanischen Crashworthy Aircraft Seats Market erwartet. Dies wird von einer höheren Nachfrage in kommerziellen und militärischen Flugzeugen angetrieben, wo die Sicherheit der Passagiere und der Besatzung oberste Priorität hat. Das Segment profitiert von der weit verbreiteten Annahme fortschrittlicher, absturzsicherer Sitztechnologien und regulatorischer Compliance-Anforderungen. Seine führende Position wird durch weitere Investitionen in Sicherheitsinnovationen und Retrofit-Programme in festen Flotten gestärkt.

Darüber hinaus wird das Drehflügelsegment zur Erfassung des höchsten CAGR von 5,2% zwischen 2026 und 2033 projiziert. Dieses Wachstum wird durch steigende Nachfrage nach absturzsicheren Sitzen in Hubschraubern und anderen Rotorfahrzeugen, die in militärischen, kommerziellen und Notdiensten eingesetzt werden, getrieben. Der zunehmende regulatorische Fokus auf die Sicherheit der Insassen, verbunden mit technologischen Fortschritten bei energieabsorbierenden Sitzgestaltungen, ist eine weitere Kraftstoffannahme. Die Erweiterung von Rotorfahrzeugen in Hochrisikoumgebungen unterstützt auch die robuste Wachstumstrajektorie des Segments.

- Durch Festnetzsitztyp

Der Markt wird auf Basis von Festsitzen in Fahrgastsitze, Pilotsitze, Flugbeförderungssitze, Besatzungssitze und Kanonen-/Beobachtungssitze segmentiert. Im Jahr 2026 wird das Passagiersitzsegment mit einem Marktanteil von 52,99 % dominiert. Dieses Wachstum wird durch die steigende Nachfrage nach erhöhter Passagiersicherheit und die Einhaltung strenger Luftfahrtvorschriften getrieben. Die weit verbreitete Übernahme fortschrittlicher, absturzsicherer Sitztechnologien in kommerziellen Flugzeugen unterstützt die führende Position des Segments.

Darüber hinaus wird das Segment Crew-Sitzungen zur Registrierung der höchsten CAGR von 5,3% zwischen 2026 und 2033 projiziert. Dieses Wachstum wird von steigender Nachfrage nach verbesserter Besatzungssicherheit in kommerziellen und militärischen Flugzeugen angetrieben. Der zunehmende regulatorische Fokus auf den Cockpit- und Kabinenschutz sowie technologische Fortschritte bei energieabsorbierenden Sitzgestaltungen ist die Annahme. Der Ausbau der Spezial- und Hochrisikoflüge unterstützt die starke Wachstumstrajektorie des Segments weiter.

- Durch Fest-Wing-Luftfahrzeug-Typ

Der Markt wird auf der Grundlage von Flugzeugen mit festem Flugzeugtyp in gewerbliche Flugzeuge, Militärflugzeuge, allgemeine Luftfahrtflugzeuge und Fortgeschrittene Luftmobilität (AAM)-Fahrzeuge segmentiert. Im Jahr 2026 wird mit einem Marktanteil von 60,44% das Segment Commercial Flugzeuge dominieren. Dieses Wachstum wird durch die Zunahme des Fluggastverkehrs, die steigende Nachfrage nach verbesserten Sicherheitsmerkmalen und strenge regulatorische Compliance-Anforderungen angetrieben. Die breite Akzeptanz fortschrittlicher, absturzsicherer Sitzlösungen in kommerziellen Flotten unterstützt die führende Position des Segments.

Darüber hinaus wird das Segment der fortschrittlichen Luftmobilität (AAM) für die Erfassung des höchsten CAGR von 5,4% zwischen 2026 und 2033 prognostiziert. Dieses Wachstum wird durch zunehmende Investitionen in die städtische Luftmobilität, zunehmende Übernahme von elektrischen und autonomen Flugzeugen und die Notwendigkeit einer verbesserten Passagier- und Crew-Sicherheit in neuen Luftfahrtplattformen vorangetrieben. Technologische Fortschritte bei leichten, absturzsicheren Sitzlösungen unterstützen die schnelle Expansion des Segments weiter. Auch die zunehmenden staatlichen und privaten Initiativen zur AAM-Bereitstellung tragen zum Marktwachstum bei.

- Durch Fixed-Wing End User

Der Markt wird auf Basis von Endbenutzern in OEM (Original Equipment Manufacturer) und MRO (Aftermarket / After-Sales) segmentiert. Im Jahr 2026 wird erwartet, dass das OEM-Segment mit einem Marktanteil von 62,99% dominiert. Dieses Wachstum wird durch steigende Flugzeugproduktion, strenge regulatorische Anforderungen und die Notwendigkeit integrierter, absturzsicherer Sitzlösungen während der Fertigung angetrieben. Die breite Einführung fortschrittlicher Sitztechnologien durch OEMs gewährleistet die Einhaltung und verbessert die Sicherheit der Passagiere und der Crew und unterstützt die führende Position des Segments.

Darüber hinaus wird das OEM-Segment (Original Equipment Manufacturer) entwickelt, um den höchsten CAGR von 5,0 % zwischen 2026 und 2033 zu registrieren. Dieses Wachstum wird durch die Zunahme der Flugzeugproduktion und die Nachfrage nach werksinstallierten, absturzsicheren Sitzlösungen, die strengen Sicherheitsvorschriften entsprechen, angetrieben. OEMs investieren in fortschrittliche Sitzdesigns mit energieabsorbierenden Mechanismen und erhöht strukturelle Integrität. Die zunehmende Betonung auf Compliance- und Sicherheitsinnovation in kommerziellen und militärischen Flugzeugen unterstützt die robuste Expansion des Segments.

- Von Rotary-Wing Sitztyp

Auf der Grundlage des Drehsitztyps wird der Markt in Fahrgastsitze, Pilotsitze, Troop-Transportsitze, Besatzungssitze und Kanonen / Beobachtungssitze segmentiert. Im Jahr 2026 wird das Passagiersitzsegment mit einem Marktanteil von 39,86% dominieren. Dieses Wachstum wird durch die steigende Nachfrage nach erhöhter Passagiersicherheit in Hubschraubern und anderen Rotorfahrzeugen angetrieben. Regulatorische Compliance-Anforderungen und die Annahme fortschrittlicher, absturzsicherer Sitztechnologien unterstützen die führende Position des Segments weiter. Auch die Ausweitung des kommerziellen, militärischen und Notdienst-Rotorfahrzeuges trägt zum Marktwachstum bei.

Darüber hinaus wird das Segment Passagiersitze projiziert, um den höchsten CAGR von 5,6% zwischen 2026 und 2033 zu registrieren. Dieses Wachstum wird von steigender Nachfrage nach verbesserter Besatzungssicherheit in Drehflügelflugzeugen angetrieben, einschließlich Hubschraubern, die in militärischen, kommerziellen und Notbetrieben eingesetzt werden. Der zunehmende regulatorische Fokus auf den Insassenschutz sowie die Fortschritte bei energieabsorbierenden und absturzsicheren Sitzgestaltungen ist die Annahme. Die Erweiterung von Sondermissions- und Hochrisiko-Rotorcraft-Operationen unterstützt die robuste Wachstumstrajektorie des Segments weiter.

- Von Rotary-Wing Aircraft Typ

Auf der Grundlage von Drehflügelflugzeugen wird der Markt in kommerzielle Flugzeuge, Militärflugzeuge, allgemeine Luftfahrtflugzeuge und fortgeschrittene Luftmobilität (AAM)-Fahrzeuge segmentiert. Im Jahr 2026 wird das militärische Flugzeugsegment mit einem Marktanteil von 60,44% dominieren. Dieses Wachstum wird durch die zunehmende Nachfrage nach verbesserter Besatzung und Truppensicherheit in militärischen Hubschraubern angetrieben. Steigende Verteidigungsbudgets, strenge regulatorische Sicherheitsanforderungen und die Annahme fortschrittlicher, absturzsicherer Sitztechnologien unterstützen die führende Position des Segments weiter. Auch die Ausweitung des militärischen Rotorfahrzeugbetriebs in risikoreichen Umgebungen trägt zum Marktwachstum bei.

Darüber hinaus wird das Segment der fortschrittlichen Luftmobilität (AAM) für die Erfassung des höchsten CAGR von 5,7% zwischen 2026 und 2033 prognostiziert. Dieses Wachstum wird durch Investitionen in städtische Luftmobilität und elektrische vertikale Start- und Landeflugzeuge (eVTOL) vorangetrieben. Die zunehmende Übernahme von Rotorfahrzeugen für den Personenverkehr, die Notfalldienste und den Frachtbetrieb, kombiniert mit strengen Sicherheitsvorschriften, ist die Nachfrage nach abstürzenden Sitzplätzen. Technologische Fortschritte bei leichten, energieabsorbierenden Sitzen unterstützen die rasche Expansion des Segments weiter.

- Von Rotary-Wing End User

Auf Basis von Drehflügel-Endanwender wird der Markt in OEM (Original Equipment Manufacturer) und MRO (Aftermarket / After-Sales) segmentiert. Im Jahr 2026 wird das OEM-Segment mit einem Marktanteil von 69,94% dominieren. Dieses Wachstum wird durch eine zunehmende Produktion von Drehflügelflugzeugen und die Nachfrage nach werksinstallierten, abstürzenden Sitzlösungen angetrieben. OEMs investieren in fortschrittliche Sitzdesigns, die strenge Sicherheitsvorschriften erfüllen und den Insassenschutz verbessern. Die konsequente Übernahme dieser Lösungen durch militärische, kommerzielle und Notfall-Rotorfahrzeuge unterstützt die führende Position des Segments.

Darüber hinaus wird das Segment MRO (Aftermarket / After-Sales) für die Registrierung des höchsten CAGR von 5,4% zwischen 2026 und 2033 projiziert. Dieses Wachstum wird durch die zunehmende Nachfrage nach dem Nachrüsten und Aufrüsten bestehender Drehflügelflugzeuge mit fortgeschrittenen, absturzsicheren Sitzplätzen getrieben. Regulatorische Anforderungen an die Sitzsicherheit und -konformität, kombiniert mit Initiativen zur Modernisierung der Flotte, sind nachgelagerte Aktivitäten. Technologische Fortschritte bei energieabsorbierenden Sitzgestaltungen und wartungsgetriebenen Ersatzen unterstützen die robuste Expansion des Segments weiter.

Nordamerika Crashworthy Aircraft Seats Markt Regionale Analyse

- Im Jahr 2025 hält die USA einen erheblichen Anteil am Nordamerika Crashworthy Aircraft Seats Market, was 81.32% der Nordamerika-Umsätze ausmacht. Dieses Wachstum wird durch die Zunahme des Fluggastverkehrs, die steigende Nachfrage nach verbesserter Fluggast- und Besatzungssicherheit und strenge Luftsicherheitsvorschriften getrieben. Die Ausweitung der Handels-, Militär- und Rotorfahrzeugflotten in der Region unterstützt die Marktakzeptanz weiter. Investitionen in fortschrittliche, absturzsichere Sitztechnologien und Umrüstungsprogramme tragen ebenfalls zur führenden Position der Region bei.

- Der US North America Crashworthy Aircraft Seats Market ist bereit, mit dem schnellsten CAGR von etwa 5,1 % von 2026 bis 2033 zu wachsen. Dieses Wachstum wird durch zunehmende Konzentration auf die Sicherheit von Passagieren und Besatzungen, strenge Luftsicherheitsvorschriften und steigende Nachfrage im gewerblichen und militärischen Flugzeugsektor getrieben. Technologische Fortschritte bei der Crashworthy-Sitzgestaltung beschleunigen die Markterweiterung.

- Regierungsverordnungen und strenge Lufttüchtigkeitsstandards in der gesamten Region, kombiniert mit wachsenden Investitionen in die Flottenmodernisierung und Umrüstungsprogramme, sind die Nachfrage nach leistungsstarken, absturzsicheren Sitzen. Darüber hinaus schaffen steigende städtische Luftmobilität (UAM)-Initiativen und die Übernahme von Advanced Air Mobility (AAM)-Fahrzeugen neue Wachstumschancen für Nordamerika-Hersteller und OEMs.

US Nordamerika Crashworthy Aircraft Seats Market Insight

Der US North America Crashworthy Aircraft Seats Market entfiel 2025 auf einen erheblichen Anteil von 81,25% in Nordamerika. Dieses Wachstum wird durch eine rasche Expansion der kommerziellen und militärischen Luftfahrt, zunehmende Konzentration auf die Sicherheit von Passagieren und Besatzungen und strenge Anforderungen an die Einhaltung der Vorschriften für die Regulierungsbehörden getrieben. Steigende Investitionen in die Flottenmodernisierung, die Einführung fortschrittlicher, absturzsicherer Sitztechnologien sowie das Wachstum im Bereich der Rotor- und Stadtmobilität unterstützen den Markt weiter. Starke Regierungsinitiativen zur Verbesserung der Luftsicherheitsstandards tragen ebenfalls zur Spitzenposition Nordamerikas bei.

Kanada Nordamerika Crashworthy Aircraft Seats Market Insight

Der Markt für Flugzeugsitze in Kanada wird voraussichtlich während des gesamten Prognosezeitraums mit einem bemerkenswerten CAGR wachsen. Dieses Wachstum wird durch eine rasche Expansion der kommerziellen und militärischen Luftfahrt, zunehmende Konzentration auf die Sicherheit von Passagieren und Besatzungen und strenge Anforderungen an die Einhaltung der Vorschriften für die Regulierungsbehörden getrieben. Steigende Investitionen in die Flottenmodernisierung, die Einführung fortschrittlicher, absturzsicherer Sitztechnologien sowie das Wachstum im Bereich der Rotor- und Stadtmobilität unterstützen den Markt weiter. Auch starke Regierungsinitiativen zur Verbesserung der Luftsicherheitsstandards tragen zur führenden Position Saudi-Arabiens in der Region bei.

Die großen Marktführer im Markt sind:

- Collins Aerospace (USA)

- Safran (Frankreich)

- Martin-Baker Aircraft Co. Ltd (U.K.)

- Recaro Aircraft Sitzecke GmbH & Co. KG (Deutschland)

- Jamco Corporation (Japan)

- Acro Aircraft Sitzplatz (US)

- Airgo Design (Singapur)

- Airbus (Niederlande / Frankreich)

- Autoflug GmbH (Deutschland)

- Aviation Traders Limited – ATL (U.K.)

- Aviointeriors S.p.A. (Italien)

- Bombardier (Kanada)

- East/West Industries, Inc. (USA)

- Expliseat (Frankreich)

- Futureflite, Inc. (USA)

- Geven S.p.A. (Italien)

- Ipeco Holdings Ltd.

- Israel Aerospace Industries Ltd. (Israel)

- LifePort (USA)

- MBA S.A. Argentinien (Argentinien)

- MESAG-System AG (Schweiz)

- Mirus Aircraft Sitzplatz (U.K.)

- Mobius Protection Systems Ltd. (Israel)

- NMG Aerospace (USA)

- Oregon Aero, Inc. (USA)

- Starling Aerospace Limited (US)

- Textron Aviation Inc. (USA)

- Thompson Aero Sitzecke (U.K.)

- T-Kalip (Türkei)

- United Safety & Survivability Corp. (USA)

- Wolf Technische Dienstleistungen (US)

- ZIM Aircraft Sitzecke GmbH (Deutschland)

Neueste Entwicklungen in Nordamerika Crashworthy Aircraft Seats Market

- Im Juni 2023 wurde MBA S.A. (Argentinien) in das virtuelle Verzeichnis Exportadores de Córdoba aufgenommen, eine regionale Exportförderungsplattform, die detaillierte Auflistungen von Produkten, Dienstleistungen, Unternehmen und Sektoren mit Exportkapazität in Córdoba, Argentinien bietet. Diese Auflistung erhöht die Sichtbarkeit für die Luft- und Verteidigungsprodukte von MBA, einschließlich Auswurfsitze und Überlebenssysteme, bei internationalen Käufern und unterstützt die exportorientierte Marktentwicklung des Unternehmens.

- Im Dezember 2024 kündigte LifePort den Erwerb von PAC-Sitzsystemen an, erweiterte seine Fähigkeiten in kundenspezifischen Flugzeugsitz- und VIP-Innenlösungen und verstärkte sein Portfolio in unternehmensspezifischen und Premium-Kabine-Sitzsystemen.

- Im Mai 2024 enthüllte Geven ETEREA, einen neuen geschäftsführenden Sitz, der für die All-Business-Kabine von ATR entworfen und gefertigt wurde, auf der Aircraft Interiors Expo 2024. Der ETEREA-Sitz bietet eine Kombination aus Luxus und Funktionalität – wie USB A + C Ladeports, persönliche Seitenkonsolen mit Stau-/Tabletop-Fähigkeit, ergonomisches Design mit großzügigen Rekline- und Datenschutzfunktionen und Premium-Materialien –, um den Passagierkomfort auf regionalen Turboprop-Flugzeugen zu erhöhen. Dieser Sitz wird nun im Rahmen der ATR HighLine All-Business Class-Konfiguration auf ATR-Flugzeugen angeboten und unterstützt Fluggesellschaften, die hochwertige Kabinenlösungen im regionalen Luftfahrtmarkt suchen.

- Im Dezember 2025 kündigte Expliseat an, dass der TiSeat 2X-Sitz als neue BFE (Buyer Furnished Equipment) Economy-Sitzoption für Embraer E-Jet E1 und E2 Familienflugzeuge gewählt wurde. Die Auswahl bietet Airline-Kunden eine leichte, ergonomische Sitzlösung, die die Kraftstoffeffizienz und den Passagierkomfort bei regionalen Jet-Operationen verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERIKA KRASHWORTHY AIRCRAFT SEATS MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.1.1 DAS NEUE HANDELNEN – WIEDER MODERATE

4.1.2 BARGAINING POWER OF SUPPLIERS - MODERATE

4.1.3 BARGAINING POWER of BUYERS - MODERATE

4.1.4 VERSICHERUNGSBILANZ - LOW

4.1.5 WETTBEWERBSREGELN - HIGH

4.2 GEWÄHLTE NEUES UNTERNEHMENS & EMERGUNG BUSINESS REVENUE BERICHTE

4.2.1 BESCHÄFTIGUNGSGESELLSCHAFT UND WETTBEWERBSREGELN

4.2.2 INTEGRATION DER TECHNOLOGIEN

4.2.3 LEGACIS FLEET UPGRADE UND RETROFIT COMPLEXITY

4.2.4 ENTWICKLUNG UND WIRTSCHAFTSBEDINGUNGEN

4.2.5 WEITERBILDUNG UND ENTWICKLUNG VON SCALABILITÄT

4.2.6 KAPITALVERKEHR UND INVESTITIONEN

4.2.7 SCHLUSSFOLGERUNG

4.3 VERBRAUCHER

4.3.1 BAUSTRUKTUR

4.3.1.1 Regelungsgetriebene Beschaffung

4.3.1.2 OEM-Centric Einkauf für neue Flugzeugprogramme

4.3.1.3 Nachrüsten und STC-basiertes Einkaufen durch Betreiber

4.3.1.4 Militär und Regierung Beschaffung Verhalten

4.3.1.5 Emerging Buyer Behavior in UAM und eVTOL Plattformen

4.3.2 ANALYSE

4.3.2.1 Überleben und Verletzung Mitiging

4.3.2.2 Regulatorische Compliance und Airworthiness Enable

4.3.2.3 Missions-Kritische und Sondereinsatz

4.3.2.4 Lifecycle Risikomanagement und Betreiberhaftung

4.3.2.5 Zukunftseinsatz in integrierten Sicherheits- und Überwachungssystemen

4.4 KONSUMER BEHAVIOR

4.4.1 EINLEITUNG

ENTWICKLUNG DER UMWELT

4.4.3 Bürgschaft für COMMERCIAL AIRCRAFT OEMs

4.4.4 HAUSHALTSBEHANDLUNG DER VOLLSERVICE COMMERCIAL AIRLINES

4.4.5 AUFBAU DER LOW-COST-KARRIERS (LCCS)

4.4.6 BESCHÄFTIGUNG VON BUSINESS-JETS UND VIP AIRCRAFT OPERATOREN

4.4.7 AUFBAU DER HELICOPTER OPERATOREN

4.4.8 SCHLUSSFOLGERUNG

4.5 IN HAUS IMPLEMENT / OUTSOURCED (THIRD PARTY) IMPLEMENT

4.5.1 ZOLLBEHÖRDE

4.5.2 DIENSTLEISTUNG

4.5.3 ZUM FUTTERBACK / RATING (B2B)

4.5.4 ANWENDUNGSBEREICH

4.5.5 DIENSTLEISTUNG

4.5.6 SCHLUSSFOLGERUNG

4.6 INDUSTRIEANALYSE UND FUTURISTISCHE SCENERIO

4.6.1 EINLEITUNG

4.6.2 INDUSTRIE ANALYSE

5.1. FUTURISTISCHE SCENERIO

4.6.3 SCHLUSSFOLGERUNG

4.7 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

ANALYSE

4.7.1.1 Joint Ventures

4.7.1.2 Fusionen und Übernahmen

4.7.1.3 Lizenzierung und Partnerschaft

4.7.1.4 Technologiekollaborationen

4.7.1.5 Strategische Teilungen.

4.7.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.7.3 STAGE DER ENTWICKLUNG

4.7.4 TIMELINE UND MILESTONES

4.7.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.7.6 AUSBILDUNG

4.8 NEUES UNTERNEHMEN & EMERGING BUSINESS — BEVÖLKERUNG

4.8.1 ZERTIFIED OEM SEAT SUPPLY UND LONG-TERM CONTRACTS

4.8.2 LEGACY FLEET RETROFIs UND SUPPLEMENTE TYPE CERTIFICATES

4.8.3 HELICOPTER UND SPEZIALMISSION AIRCRAFT ANWENDUNGEN

4.8.4 EMERGING AIR MOBILITY PLATFORMEN (UAM / EVTOL)

4.8.5 SMART UND HIGH-PERFORMANCE SEAT-SYSTEME

4.8.6 STRATEGISCHE GEMEINSCHAFTSBEDINGUNGEN

4.9 PENETRATION UND WÄHRUNGSPROSPEKT

4.9.1 EINLEITUNG

4.9.2 REGULATORYDRIVEN MARKET PENETRATION

4.9.3 PENETRATION DER KIMMERN

4.9.3.1 Nutzfahrzeuge

4.9.3.2 Rotorcraft und Hubschrauber

4.9.3.3 Militärische Luftfahrt

4.9.4 REGIONALE PENETRATION MAPPING

4.9.4.1 Nordamerika

4.9.4.2 Europa

4.9.4.3 Asien-Pazifik

4.9.4.4 Naher Osten, Afrika und Lateinamerika

4.9.5 GROWTH PROSPECT MAPPING

4.9.5.1 Flottenerweiterung und Ersatzzyklen

4.9.5.2 Retrofit- und Life-Extension-Programme

4.9.5.3 Emerging Aircraft Kategorien

4.9.5.4 Verteidigungs- und Sonderausdehnung

4.9.6 STRUKTURELLE ZUR WACHSTUM

4.9.7 SCHLUSSFOLGERUNG

4.1 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.10.1 VERWALTUNGSRECHTSSACHE

4.10.2 ENERGIE-ABSORBING STRUCTURAL DESIGNS

4.10.3 INTEGRATION SMART SENSOR SYSTEME UND DIGITAL MONITOREN

4.10.4 FIRE-RESISTANT UND FLAME-RETARDANT MATERIALIEN

4.10.5 MODULAR UND RETROFIT-COMPATIBLE DESIGNS

4.10.6 COMPLIANCE-DRIVEN INNOVATION UND ZERTIFIZIERUNG

4.10.7 SCHLUSSFOLGERUNG

4.11 TECHNOLOGIE ANALYSE — CRASHWORTHY AIRCRAFT SEAT

4.11.1 TECHNOLOGIEN

4.11.1.1 Crash Energy Management und Absorptionssysteme

4.11.1.2 Fortgeschrittene Strukturmaterialien

4.11.1.3 Rückhaltesysteme

4.11.2 WETTBEWERBSTECHNOLOGIEN

4.11.2.1 Simulation und virtuelle Testwerkzeuge

4.11.2.2 Smart Materials und Embedded Sensor Technologies

4.11.2.3 Fortgeschrittene Fertigungsverfahren

4.11.3 ADJACENT TECHNOLOGIEN

4.11.3.1 Schlag- und Blasentzündungssysteme

4.11.3.2 Aufblasbare Rückhaltesysteme

4.11.3.3 Flugzeugstrukturelle Crashworthiness Konzepte

4.11.4 SCHLUSSFOLGERUNG

4.12 VALUE ANALYSE

4.12.1 RAW MATERIALs & COMPONENTEN

4.12.2 SEAT DESIGN, R&D & MANUFACTUREN

4.12.3 VERARBEITUNG, FINANZIERUNG & PRÜFUNG

4.12.4 PACKAG & DOKUMENTATION

4.12.5 LOGISTICS, DISTRIBUTION & AFTERMARKET

SCHLUSSFOLGERUNG

4.13 VENDOR ABSCHNITT CRITERIEN

4.13.1 ZUSAMMENFASSUNG MIT AVIATION SICHERHEITSSTANDARDS

4.13.2 MATERIAL UND TECHNOLOGISCHE EXPERTIK

4.13.3 ENTWICKLUNG UND ZUSTÄNDIGKEIT

4.13.4 QUALITÄT UND KAPAZITÄT

4.13.5 PRÜFUNG UND WERTUNG

4.13.6 AFTERMARKT-Support und SERVICE

4.13.7 COST-EFFECTIVEN UND VALUE

4.13.8 REPUTIERUNG UND TRACK RECORD

4.13.9 INNOVATION UND FuE-InVESTITION

5 TARIFFE & IMPACT IM MARKT

5.1 TARIFF STRUKTUREN

5.1.1 NORTH AMERICA VERSUS REGIONAL TARIFF STRUKTUREN

5.1.2 VEREINIGTE STAATEN: SE TARIFF POLITIK

5.1.3 EUROPÄISCHE UNION: CROSS-BORDER TARIFF VERORDNUNGEN UND REIMBURSEMENTPOLITIK

5.1.4 ASIEN-PAKIFIK: REGIERUNGS-IMPOSED TARIFFE ÜBER DIENSTLEISTUNGEN

5.2 EMERGING MARKETS: HANDELN IN TARIFF IMPLEMENT

5.3 INKREISIERTE KOSTEN

5.4 WEITERBILDUNGEN

6 VERORDNUNG COVERAGE

6.1 EINLEITUNG

6.2 ERZEUGNISSE

6.3 GESCHÄFTSBEDINGUNGEN

6.4 SAFETY STANDARDs

6.5 QUALITÄT KONTROLLE, PRÜFUNG UND GENEHMIGUNG

6.6 MARKET IMPLIC

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 INKREISIERUNG VON FOKUS ÜBER PASSENGER UND CREW SAFETY VERORDNUNGEN

7.1.2 STRINGENT AVIATION SAFETY VERORDNUNGEN UND STANDARDS

7.1.3 ENTWICKLUNG DER RECHTSSACHE ZWISCHEN MATERIALIEN

7.1.4 WACHSTUM NORTH AMERICA AIR TRAVEL UND AIRCRAFT FLEE

7.2 ENTWICKLUNG

7.2.1 HIGH-KOSTEN DER KRASHWORTHY SEAT-TECHNOLOGIEN

7.2.2 BESCHÄFTIGUNG UND ZERTIFIZIERUNG

7.3 STELLUNGNAHMEN

7.3.1 WACHSTUM MILITÄT UND ZIVIL HELICOPTER FLEEE

7.3.2 INTEGRATION SMART SENSOR SYSTEME UND DIGITAL MONITOREN

7.3.3 TECHNOLOGIE ZUR ENERGIE-ABSORBIERUNG DER STRUKTUR

7.4 HANDELN

7.4.1 COMPLEX INTEGRATION MIT LEGACY AIRCRAFT

7.4.2 DESIGN LIMITATIONEN IN RETROFITS

8 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE

8.1 ÜBERBLICK

8.2 FIXEDWING

8.3 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

8.3.1 PASSENGER SEATS

8.3.2 PILOT SEATS

8.3.3 TROOP TRANSPORT SEATS

8.3.4 RWEISE

8.3.5 GUNNER / OBSERVATION SEAT

8.4 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1 ENERGY-ABSORBING PASSENGER SEATS

8.4.2 RECHTSSACHE PASSENGER SEATS

8.4.3 MODULAR PASSENGER SEATS

8.5 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.5.1 NORTH AMERIKA

8,5.2 EUROPA

8,5.3 ASIEN-PAKIFIK

8.5.4 MIDDLE EAST & AFRICA

8.5.5 SOUTH AMERICA

8.6 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 ENERGIE-ABSORBING FIXED SEAT

8.6.2 PILOT SEATS (STANDARD, NON-EJECTION)

8.6.3 EJECTION SEATS

8.6.4 ROTATABLE PILOT SEATS

8.6.5 ARMORED PILOT SEATS

8.7 NORTH AMERICA PILOT SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.7.1 NORTH AMERIKA

8.7.2 EUROPA

8.7.3 ASIEN-PAKIFIK

8.7.4 MIDDLE EAST & AFRICA

8.7.5 SOUTH AMERIKA

8.8 NORTH AMERICA TROOP TRANSPORT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 SIDE-FACING / LONGITUDINAL SEATS

8.8.2 BETRIEBENE TROOP SEATS

8.9 NORTH AMERICA TROOP TRANSPORT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.9.1 NORTH AMERIKA

8.9.2 EUROPA

8.9.3 ASIEN-PAKIFIK

8.9.4 MIDDLE EAST & AFRICA

8.9.5 SOUTH AMERIKA

8.1 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

ENERGIE-ABSORBING CREW SEATS

8.10.2 VERTRAGBAR / FOLDABLE CREW SEATS

8.11 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.11.1 NORTH AMERIKA

8.11.2 EUROPA

8.11.3 ASIEN-PAKIFIK

8.11.4 MIDDLE EAST & AFRICA

8.11.5 SOUTH AMERIKA

8.12 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 ENERGIE-ABSORBING GUNNER SEATS

8.12.2 ISR / SURVEILLANCE OPERATOR SEATS

8.13 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.13.1 NORTH AMERIKA

8.13.2 EUROPA

8.13.3 ASIEN-PAKIFIK

8.13.4 MIDDLE EAST & AFRICA

8.13.5 ANMERIKA

9 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE

9.1 ÜBERBLICK

9.2 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

9.2.1 COMMERIAL AIRCRAFT

9.2.2 MILITÄTIGE KIMMERN

9.2.3 ALLGEMEINES ÜBEREINKOMMEN

9.2.4 ADVANCED AIR MOBILITY (AAM) VEHICLES

9.3 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.3.1 NORTH AMERICA

EUROPA

9.3.3 ASIEN-PAKIFIK

9.3.4 MIDDLE EAST & AFRICA

9.3.5 AMERIKA

9.4 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.1 VERKEHR

9.4.2 ERWEITERUNG

9.4.3 RECHTE

9.5 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1 NORTH AMERIKA

9.5.2 EUROPA

9.5.3 ASIEN-PAKIFIK

9.5.4 MIDDLE EAST & AFRICA

9.5.5 SOUTH AMERIKA

9.6 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.6.2 EUROPA

9.6.3 ASIEN-PAKIFIK

9.6.4 MIDDLE EAST & AFRICA

9.6.5 SOUTH AMERIKA

9.7 NORTH AMERICA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 PILOTEN EVTOL AIRCRAFT

9.7.2 HYBRID EVTOL AIRCRAFT

9.8 NORTH AMERICA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.8.1 NORTH AMERIKA

9.8.2 EUROPA

9.8.3 ASIEN-PAKIFIK

9.8.4 MIDDLE EAST & AFRICA

9.8.5 SOUTH AMERIKA

10 NORTH AMERIKA CRASHWORTHY FIXED-WING AIRCRAFT SEATS MARKET, BY END USER

10.1 ÜBERBLICK

10.2 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.2.1 OEM (ORIGINAL EQUIPMENT MANUFACTURER)

10.2.2 MRO (AFTERMARKET / AFTER-SALES)

10.3 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 NORTH AMERIKA

10.3.2 EUROPA

10.3.3 ASIEN-PAKIFIK

10.3.4 MIDDLE EAST & AFRICA

10.3.5 SÜDAMERIKA

10.4 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 NORTH AMERIKA

10.4.2 EUROPA

10.4.3 ASIEN-PAKIFIK

10.4.4 MIDDLE EAST & AFRICA

10.4.5 SOUTH AMERIKA

11 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE

11.1 ÜBERBLICK

11.2 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

11.2.1 PASSENGER SEATS

11.2.2 PILOT SEATS

11.2.3 SACHVERZEICHNIS

11.2.4 GUNNER / OBSERVATION SEAT

11.3 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 ENERGIE-ABSORBING PASSENGER SEATS

11.3.2 MODULAR PASSENGER SEATS

11.3.3 SIDE-FACING PASSENGER SEATS

11.4 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERIKA

11.4.2 EUROPA

11.4.3 ASIEN-PAKIFIK

11.4.4 MIDDLE EAST & AFRICA

11.4.5 SOUTH AMERIKA

11.5 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 ENERGIE-ABSORBING (STROKING) PILOT SEATS

11.5.2 ROTATABLE PILOT SEATS

11.5.3 ARMORED PILOT SEATS

11.6 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.6.2 EUROPA

11.6.3 ASIEN-PAKIFIK

11.6.4 MIDDLE EAST & AFRICA

11.6.5 SÜDAMERIKA

11.7 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 ENERGY-ABSORBING CREW SEATS

11.7.2 RETRAKTABLE CREW SEATS

11.8 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 NORTH AMERIKA

11.8.2 EUROPA

11.8.3 ASIEN-PAKIFIK

11.8.4 MIDDLE EAST & AFRICA

11.8.5 SÜDAMERIKA

11.9 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.9.1 BBSERVATION & MISSION-OPERATOR SEATS

11.9.2 ENERGIE-ABSORBING GUNNER SEATS

11.9.3 MEDICAL-CREW SEATS (EMS)

11.1 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.10.2 EUROPA

11.10.3 ASIEN-PAKIFIK

11.10.4 MIDDLE EAST & AFRICA

11.10.5 SÜD AMERIKA

12 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE

12.1 ÜBERBLICK

12.2 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

12.2.1 MILITÄTLICHE KIMMERN

12.2.2 COMMERIALE KRAFT

12.2.3 ALLGEMEINES ÜBEREINKOMMEN

12.2.4 VERWALTUNGSVERFAHREN

12.3 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.3.1 VERKEHRSWESEN

12.3.2 MULTI-ROLE HELICOPTERS

12.3.3 ATTACK HELICOPTERS

12.4 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.4.1 NORTH AMERIKA

12.4.2 EUROPA

12.4.3 ASIEN-PAKIFIK

12.4.4 MIDDLE EAST & AFRICA

12.4.5 SOUTH AMERIKA

12.5 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.5.1 OFFSHORE TRANSPORT

12.5.2 EMERGENCY MEDICAL SERVICES (EMS)

12.5.3 FORSCHUNG & RESCUE (SAR)

12.5.4 UTILITY (AERIAL WORK, CHARTER, CARGO, PATROL)

12.5.5 VIP / CORPORATE

12.6 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

12.6.2 EUROPA

12.6.3 ASIEN-PAKIFIK

12.6.4 MIDDLE EAST & AFRICA

12.6.5 SOUTH AMERIKA

12.7 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 NORTH AMERIKA

12.7.2 EUROPA

12.7.3 ASIEN-PAKIFIK

12.7.4 MIDDLE EAST & AFRICA

12.7.5 SOUTH AMERIKA

12.8 NORTH-AMERIKA AIR MOBILITÄT (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 NORTH AMERIKA

12.8.2 EUROPA

12.8.3 ASIEN-PAKIFIK

12.8.4 MIDDLE EAST & AFRICA

12.8.5 SÜDAMERIKA

12.9 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

12.9.1 OEM (ORIGINAL EQUIPMENT MANUFACTURER)

12.9.2 MRO (AFTERMARKET / AFTER-SALES)

12.1 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 NORTH AMERIKA

12.10.2 EUROPA

12.10.3 ASIEN-PAKIFIK

12.10.4 MIDDLE EAST & AFRICA

12.10.5 AMERIKA

12.11 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.11.1 NORTH AMERIKA

12.11.2 EUROPA

12.11.3 ASIEN-PAKIFIK

12.11.4 MIDDLE EAST & AFRICA

12.11.5 SOUTH AMERIKA

12.12 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET, 2018-2033, USD MILLION

12.13 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

12.13.2 EUROPA

12.13.3 ASIEN-PAKIF

12.13.4 MIDDLE EAST & AFRICA

12.13.5 AMERIKA

12.14 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

12.14.1 FIXEDW

12.14.2 ROTARY-WING

12.15 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.15.1 NORTH AMERIKA

12.15.2 EUROPA

12.15.3 ASIEN-PAKIFIK

12.15.4 MIDDLE EAST & AFRICA

12.15.5 SÜDAMERIKA

12.16 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.16.1 NORTH AMERIKA

12.16.2 EUROPA

12.16.3 ASIEN-PAKIFIK

12.16.4 MIDDLE EAST & AFRICA

12.16.5 SÜDAMERIKA

12.17 NORTH AMERICA FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

12.17.1 PASSENGER SEAT

12.17.2 PILOT SEATS

12.17.3 TROOP TRANSPORT SEAT

12.17.4 RECHNUNGSSEAT

12.17.5 GUNNER / BEMERKUNGEN

12.18 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.18.1 ENERGIE-ABSORBING PASSENGER SEATS

12.18.2 LIGHTWEIGHT CRASHWORTHY PASSENGER SEATS

12.18.3 MODULAR PASSENGER SEATS

12.19 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.19.1 NORTH AMERIKA

12.19.2 EUROPA

12.19.3 ASIEN-PAKIFIK

12.19.4 MIDDLE EAST & AFRICA

12.19.5 AMERIKA

12.2 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.20.1 ENERGIE-ABSORBING FIXED SEATS

12.20.2 PILOT SEATS (STANDARD, NICHT EJECTION)

12.20.3 EJECTION SEATS

12.20.4 ROTATABLE PILOT SEATS

12.20.5 ARMORED PILOT SEATS

12.21 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.21.1 NORTH AMERIKA

12.21.2 EUROPA

12.21.3 ASIEN-PAKIFIK

12.21.4 MIDDLE EAST & AFRICA

12.21.5 AUSSCHUSS

12.22 NORTH AMERICA TROOP TRANSPORT SEATS IN RASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.22.1 SIDE-FACING / LONGITUDINAL SEATS

12.22.2 BETRIEBENE TROOP SEAT

12.23 NORTH AMERICA TROOP TRANSPORT SEATS IN RASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.23.1 NORTH AMERIKA

12.23.2 EUROPA

12.23.3 ASIEN-PAKIFIK

12.23.4 MIDDLE EAST & AFRICA

12.23.5 AUSSCHUSS

12.24 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.24.1 ENERGIE-ABSORBING CREW SEATS

12.24.2 VERTRAGBAR / FOLDABLE CREW SEATS

12.25 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.25.1 NORTH AMERIKA

12.25.2 EUROPA

12.25.3 ASIEN-PAKIFIK

12.25.4 MIDDLE EAST & AFRICA

12.25.5 SÜDAMERIKA

12.26 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.26.1 ENERGIE-ABSORBING GUNNER SEATS

12.26.2 ISR / SURVEILLANCE OPERATOR SEATS

12.27 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.27.1 NORTH AMERIKA

12.27.2 EUROPA

12.27.3 ASIEN-PAKIFIK

12.27.4 MIDDLE EAST & AFRICA

12.27.5 SÜD AMERIKA

12.28 NORTH AMERICA FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

12.28.1 COMMERCIAL AIRCRAFT

12.28.2 MILITÄTÄRLICHE KRAFT

12.28.3 ALLGEMEINES ÜBEREINKOMMEN

12.28.4 ADVANCED AIR MOBILITY (AAM) VEHICLES

12.29 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.29.1 NORTH AMERIKA

12.29.2 EUROPA

12.29.3 ASIEN-PAKIFIK

12.29.4 MIDDLE EAST & AFRICA

12.29.5 SOUTH AMERIKA

12.3 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.30.1 VERKEHR

12.30.2 URVEILLANCE

12.30.3 RECHTE

12.31 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.31.1 NORTH AMERIKA

12.31.2 EUROPA

12.31.3 ASIEN-PAKIFIK

12.31.4 MIDDLE EAST & AFRICA

12.31.5 AUSSCHUSS

12.32 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.32.1 NORTH AMERIKA

12.32.2 EUROPA

12.32.3 ASIEN-PAKIFIK

12.32.4 MIDDING EAST & AFRICA

12.32.5 SOUTH AMERIKA

12.33 NORTH AMERICA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.33.1 EVTOL AIRCRAFT

12.33.2 HYBRID EVTOL AIRCRAFT

12.34 NORTH AMERICA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.34.1 NORTH AMERIKA

EUROPA

12.34.3 ASIEN-PAKIFIK

12.34.4 MIDDLE EAST & AFRICA

12.34.5 AUSSCHUSS

12.35 NORTH AMERICA FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

12.35.1 OEM (ORIGINAL EQUIPMENT MANUFACTURER)

12.35.2 MRO (AFTERMARKET / AFTER-SALES)

12.36 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.36.1 NORTH AMERIKA

12.36.2 EUROPA

12.36.3 ASIEN-PAKIFIK

12.36.4 MIDDLE EAST & AFRICA

12.36.5 SÜDAMERIKA

12.37 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.37.1 NORTH AMERIKA

12.37.2 EUROPA

12.37.3 ASIEN-PAKIFIK

12.37.4 MIDDLE EAST & AFRICA

12.37.5 SOUTH AMERIKA

12.38 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

12.38.1 PASSENGER SEATS

12.38.2 PILOT SEATS

12.38.3 CREW SEATS

12.38.4 GUNNER / OBSERVATION SEAT

12.39 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.39.1 ENERGIE-ABSORBING PASSENGER SEATS

12.39.2 MODULAR PASSENGER SEATS

12.39.3 SIDE-FACING PASSENGER SEATS

12.4 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.40.1 NORTH AMERIKA

12.40.2 EUROPA

12.40.3 ASIEN-PAKIFIK

12.40.4 MIDDLE EAST & AFRICA

12.40.5 SOUTH AMERIKA

12.41 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.41.1 ENERGIE-ABSORBING (STROKING)

12.41.2 ROTATABLE PILOT SEATS

12.41.3 ARMORED PILOT SEATS

12.42 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.42.1 NORTH AMERIKA

12.42.2 EUROPA

12.42.3 ASIEN-PAKIFIK

12.42.4 MIDDING EAST & AFRICA

12.42.5 SOUTH AMERIKA

12.43 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.43.1 ENERGIE-ABSORBING CREW SEATS

12.43.2 RETRAKTABLE CREW SEATS

12.44 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.44.1 NORTH AMERIKA

12.44.2 EUROPA

12.44.3 ASIEN-PAKIFIK

12.44.4 MIDDLE EAST & AFRICA

12.44.5 AUSSCHUSS

12.45 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.45.1 BEMERKUNG und MISSION-OPERATOR SEATS

12.45.2 ENERGIE-ABSORBING GUNNER SEATS

12.45.3 MEDICAL-CREW SEATS (EMS)

12.46 NORTH AMERICA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.46.1 NORTH AMERIKA

12.46.2 EUROPA

12.46.3 ASIEN-PAKIFIK

12.46.4 MIDDLE EAST & AFRICA

12.46.5 SÜDAMERIKA

12.47 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

12.47.1 MILITÄTSVERKEHR

12.47.2 COMMERCIAL AIRCRAFT

12.47.3 ALLGEMEINES ÜBEREINKOMMEN

12.47.4 ADVANCED AIR MOBILITY (AAM) VEHICLES

12.48 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.48.1 TRANSPORT HELICOPTERS

12.48.2 MULTI-ROLE HELICOPTERS

12.48.3 ATTACK HELICOPTERS

12.49 NORTH AMERIKA MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.49.1 NORTH AMERIKA

12.49.2 EUROPA

12.49.3 ASIEN-PAKIFIK

12.49.4 MIDDLE EAST & AFRICA

12.49.5 SOUTH AMERIKA

12.5 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.50.1 VERKEHR

12.50.2 EMERGENCY MEDICAL SERVICES (EMS)

12.50.3 FORSCHUNG & RESCUE (SAR)

12.50.4 UTILITY (AERIAL WORK, CHARTER, CARGO, PATROL)

12.50.5 VIP / CORPORATE

12.51 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.51.1 NORTH AMERIKA

12.51.2 EUROPA

12.51.3 ASIEN-PAKIFIK

12.51.4 MIDDLE EAST & AFRICA

12.51.5 AUSSCHUSS

12.52 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.52.1 NORTH AMERIKA

12.52.2 EUROPA

12.52.3 ASIEN-PAKIFIK

12.52.4 MIDDLE EAST & AFRICA

12.52.5 SOUTH AMERIKA

12.53 NORTH AMERICA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.53.1 NORTH AMERIKA

12.53.2 EUROPA

12.53.3 ASIEN-PAKIFIK

12.53.4 MIDDLE EAST & AFRICA

12.53.5 AUSSCHUSS

12.54 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

12.54.1 OEM (ORIGINAL EQUIPMENT MANUFACTURER)

12.54.2 MRO (AFTERMARKET / AFTER-SALES)

12.55 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.55.1 NORTH AMERIKA

12.55.2 EUROPA

12.55.3 ASIEN-PAKIFIK

12.55.4 MIDDLE EAST & AFRICA

12.55.5 SÜDAMERIKA

12.56 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.56.1 NORTH AMERIKA

12.56.2 EUROPA

12.56.3 ASIEN-PAKIFIK

12.56.4 MIDDLE EAST & AFRICA

12.56.5 SÜDAMERIKA

13 NORTH AMERIKA ROTARY-WING AIRCRAFT SEATS MARKET, BY END USER

13.1 ÜBERBLICK

13.2 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

13.2.1 OEM (ORIGINAL EQUIPMENT MANUFACTURER)

13.2.2 MRO (AFTERMARKET / AFTER-SALES)

13.3 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.3.1 NORTHAMERIKA

13.3.2 EUROPA

13.3.3 ASIEN-PAKIFIK

13.3.4 MIDDLE EAST & AFRICA

13.3.5 AMERIKA

13.4 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 NORTHAMERIKA

13.4.2 EUROPA

13.4.3 ASIEN-PAKIFIK

13.4.4 MIDDLE EAST & AFRICA

13.4.5 ANMERIKA

14 NORTH AMERICA KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION

14.1 NORTHAMERIKA

14.1.1 USA

14.1.2 CANADA

14.1.3 MEXIKO

15 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 SWOTANALYSE

17 VEREINIGTES PROFIL

17.1 COLLINS AEROSPACE (SUBSIDIARY of RTX CORPORATION)

17.1.1 WETTBEWERBSPOLITIK

17.1.2 WETTBEWERBSRECHT

PORTFOLIO

ENTWICKLUNG

17.2 SAFRAN

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSRECHT

17.3 MARTIN-BAKER AIRCRAFT CO. LTD

17.3.1 WETTBEWERBSPOLITIK

17.3.2 WETTBEWERBSANALYSE

17.3.3 PRODUKTPORTFOLI

ENTWICKLUNG

17.4 RECARO AIRCRAFT SEATING GMBH & CO. KG

17.4.1 WETTBEWERBSPOLITIK

17.4.2 WETTBEWERBSRECHT

17.4.3 ERZEUGNISSE

ENTWICKLUNG

17.5 JAMCO CORPORATION.

17.5.1 WETTBEWERBSPOLITIK

17.5.2 WETTBEWERBSPOLITIK

17.5.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.6 ACRO AIRCRAFT SEAT

17.6.1 VERGLEICHEN SNAPSHOT

17.6.2 ERZEUGNISSE

ENTWICKLUNG

17.7 AIRGO DESIGN.

17.7.1 WETTBEWERBSPOLITIK

17.7.2 ERZEUGNISSE

ENTWICKLUNG

17.8 AIRBUS

17.8.1 VEREINIGTES SNAPSHOT

ANALYSE

17.8.3 ERZEUGNISSE

ENTWICKLUNG

17.9 AUTOFLUG GMBH

17.9.1 GESELLSCHAFTSSCHUTZ

17.9.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.1 AVIATION TRADERS LIMITED (ATL)

17.10.1 VERGLEICH SNAPSHOT

17.10.2 ERZEUGNISSE

ENTWICKLUNG

17.11 AVIOINTERIORS S.P.A.

17.11.1 GESELLSCHAFTSSCHUTZ

17.11.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.12 BOMBARDIER

17.12.1 WETTBEWERBSPOLITIK

ANALYSE

17.12.3 ERZEUGNISSE

ENTWICKLUNG

17.13 OST/WEST INDUSTRIES, INC.

17.13.1 WETTBEWERBSPOLITIK

17.13.2 PRODUKTPORTFOLI

17.13.3 ENTWICKLUNG

17.14 EXPLIAT

17.14.1 COMPANY SNAPSHOT

17.14.2 ERZEUGNISSE

ENTWICKLUNG

17.15 FUTUREFLITE, INC.

17.15.1 COMPANY SNAPSHOT

17.15.2 ERZEUGNISSE

ENTWICKLUNG

17.16 GEVEN SPA

17.16.1 GESUNDHEITSSCHUTZ

17.16.2 ERZEUGNISSE

17.16.3 RECENT ENTWICKLUNG

17.17 IPECO HOLDINGS LTD.

17.17.1 COMPANY SNAPSHOT

17.17.2 ERZEUGNISSE

17.17.3 ENTWICKLUNG

17.18 ISRAEL AEROSPACE INDUSTRIES LTD.

17.18.1 WETTBEWERBSPOLITIK

PORTFOLIO

ENTWICKLUNG

17.19 LIFEPORT.

17.19.1 VEREINIGTES NAPSHOT

17.19.2 ERZEUGNISSE

17.19.3 RECENT ENTWICKLUNG

17.2 MBA S.A. ARGENTINA

17.20.1 COMPANY SNAPSHOT

17.20.2 WARENVERKEHR

17.20.3 VERÖFFENTLICHUNG

17.21 MESAG-SYSTEM AG

17.21.1 COMPANY SNAPSHOT

17.21.2 ERZEUGNISSE

17.21.3 RECENT DEVELOPTION

17.22 MIRUS AIRCRAFT SEATING.

17.22.1 WETTBEWERBSPOLITIK

17.22.2 ERZEUGNISSE

17.22.3 ENTWICKLUNG

17.23 MOBIUS SCHUTZSYSTEME LTD

17.23.1 WETTBEWERBSPOLITIK

17.23.2 ERZEUGNISSE

17.23.3 ENTWICKLUNG

17.24 NMG AEROSPACE

17.24.1 WETTBEWERBSPOLITIK

17.24.2 ERZEUGNISSE

ENTWICKLUNG

17.25 OREGON AERO, INC.

17.25.1 WETTBEWERBSPOLITIK

17.25.2 ERZEUGNISSE

ENTWICKLUNG

17.26 RECARO AIRCRAFT SEATING GMBH & CO. KG

17.26.1 VEREINIGTES NAPSHOT

17.26.2 ERZEUGNISSE

ENTWICKLUNG

17.27 STARLING AEROSPACE LIMITED.

17.27.1 COMPANY SNAPSHOT

17.27.2 ERZEUGNISSE

ENTWICKLUNG

17.28 TEXTRON AVIATION INC.

17.28.1 VEREINIGTES NAPSHOT

17.28.2 ERZEUGNISSE

ENTWICKLUNG

17.29 THOMPSON AERO

17.29.1 VEREINIGTES NAPSHOT

17.29.2 ERZEUGNISSE

ENTWICKLUNG

17.3 TKALIP

17.30.1 COMPANY SNAPSHOT

17.30.2 ERZEUGNISSE

17.30.3 VERÖFFENTLICHUNGEN

17.31 VEREINIGTES SAFETY & SURVIVABILITY CORP.

17.31.1 WETTBEWERBSPOLITIK

17.31.2 ERZEUGNISSE

ENTWICKLUNG

17.32 TECHNISCHE DIENSTLEISTUNGEN

17.32.1 WETTBEWERBSPOLITIK

17.32.2 ERZEUGNISSE

17.32.3 ENTWICKLUNG

17.33 ZIM AIRCRAFT SEAT GMBH

17.33.1 WETTBEWERBSPOLITIK

17.33.2 ERZEUGNISSE

17.33.3 ENTWICKLUNG

17.34 UNUM

17.34.1 WETTBEWERBSPOLITIK

17.34.2 ERZEUGNISSE

ENTWICKLUNG

17.35 TECHNOLOGIEN.

17.35.1 WETTBEWERBSPOLITIK

17.35.2 ERZEUGNISSE

ENTWICKLUNG

18 QUESTIONNAIRE

19 BERICHTE

Tabellenverzeichnis

TABELLE 1 VERBRAUCHERPREISUNG MATRIX

TABELLE 2 VERBRAUCHERPREISUNG MATRIX

TABELLE 3 WETTBEWERBSPOLITIK

TABELLE 4 REVENUE OPPORTUNITY MAPPING (SHORT, MEDIUM, LONG TERM)

TABELLE 5 PENETRATION VS GROWTH PROSPEKT MAPPING

TABELLE 6 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

TABELLE 7 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA TROOP TRANSPORT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA TROOP TRANSPORT SEATS IN RASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERIKA GUNNER / BEMERKUNGSSEATS IN DER KRASHWORTHY AIRCRAFT SEATS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERIKA GUNNER / BBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERIKA VERWALTUNGSVERFAHREN (AAM) VORSCHRIFTEN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH-AMERIKA GUNNER / BBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERIKA GUNNER / BBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERIKA VERWALTUNGSVERFAHREN (AAM) VORSCHRIFTEN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA KRASHWORTHY AIRCRAFT SEATS MARKET, 2018-2033, USD MILLION

TABELLE 48 NORTH AMERICA KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA TROOP TRANSPORT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA TROOP TRANSPORT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERIKA GUNNER / BEMERKUNGSSEATS IN DER KRASHWORTHY AIRCRAFT SEATS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERIKA GUNNER / BBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH-AMERIKA VERWALTUNGSVERFAHREN (AAM)

TABELLE 69 NORTH AMERIKA VERWALTUNGSVERFAHREN (AAM) VORSCHRIFTEN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERIKA GUNNER / BEBERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERIKA GUNNER / OBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 87 NORTH AMERIKA ALLGEMEINE AVIATION AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 88 NORTH AMERIKA VERWALTUNGSVERFAHREN (AAM) VORSCHRIFTEN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 89 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 90 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 91 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 92 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 93 NORTH AMERICA OEM (ORIGINAL EQUIPMENT MANUFACTURER) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 94 NORTH AMERICA MRO (AFTERMARKET / AFTER-SALES) IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 95 REGIONAL

TABELLE 96 NORTH AMERICA KRASHWORTHY AIRCRAFT SEATS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

Tabelle 97 NORTH AMERIKA

TABELLE 98 NORTH AMERICA CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

TABELLE 99 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 NORTH AMERICA TROOP TRANSPORT SEATS IN RASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 NORTH-AMERIKA GUNNER / BBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 NORTH AMERIKA VERWALTUNGSVERFAHREN (AAM)

TABELLE 108 NORTH AMERICA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 109 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 NORTH AMERICA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 111 NORTH AMERICA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 NORTH AMERICA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 NORTH AMERIKA GUNNER / BEBERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 NORTH AMERICA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 NORTH AMERIKA MILITÄTÄRLICHE AIRCRAFT IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 NORTH AMERICA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 NORTH AMERICA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 118 U.S. CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

TABELLE 119 U.S. FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 U.S. PASSENGER SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 U.S. PILOT SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 U.S. TROOP TRANSPORT SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 U.S. CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 U.S. GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 U.S. FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 U.S. MILITARY AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 U.S. ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 U.S. FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 129 U.S. ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 130 U.S. PASSENGER SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 U.S. PILOT SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 U.S. CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 U.S. GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 U.S. ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 135 U.S. MILITÄRE AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 US COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 U.S. ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 138 CANADA CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

TABELLE 139 KANADA FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 KANADA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 KANADA PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 KANADA TROOP TRANSPORT SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 KANADA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 KANADA GUNNER / OBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 KANADA FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 KANADA MILITÄTISCHE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 KANADA ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 KANADA FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 149 KANADA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 KANADA PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 KANADA PILOT SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 KANADA CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 153 KANADA GUNNER / OBSERVATION SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 KANADA ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 KANADA MILITÄTISCHE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 CANADA COMMERCIAL AIRCRAFT IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 157 KANADA ROTARY-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 158 MEXICO CRASHWORTHY AIRCRAFT SEATS MARKET, BY PLATFORM, 2018-2033 (USD THOUSAND)

TABELLE 159 MEXICO FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 MEXICO PASSENGER SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 MEXICO PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 MEXICO TROOP TRANSPORT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 MEXICO CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 MEXICO GUNNER / OBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 165 MEXICO FIXED-WING IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY AIRCRAFT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 166 MEXIKO MILITÄRE KIMMERN IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 167 MEXICO ADVANCED AIR MOBILITY (AAM) VEHICLES IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 MEXICO FIXED-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 169 MEXICO ROTARY-WING IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY SEAT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 MEXICO PASSENGER SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 171 MEXICO PILOT SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 MEXICO CREW SEATS IN CRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 173 MEXICO GUNNER / OBSERVATION SEATS IN KRASHWORTHY AIRCRAFT SEATS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)