North America Data Center Construction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.22 Billion

USD

73.72 Billion

2025

2033

USD

19.22 Billion

USD

73.72 Billion

2025

2033

| 2026 –2033 | |

| USD 19.22 Billion | |

| USD 73.72 Billion | |

| % | |

Nordamerikanischer Markt für den Bau von Rechenzentren , nach Infrastrukturtyp (elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten), Rechenzentrumstyp (Stufe 1, Stufe 2, Stufe 3 und Stufe 4), Unternehmensgröße (kleine Unternehmen, mittlere Unternehmen und große Unternehmen), Branche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung und andere) – Branchentrends und Prognose bis 2029.

Marktanalyse und Größe

Die Infrastruktur des Rechenzentrums besteht aus Datenkommunikationsverbindungen , Klimaanlagen, Sicherheitsgeräten, Notstromversorgungen und Feuerlöschsystemen. Die Infrastruktur stellt sicher, dass alle Umweltfaktoren berücksichtigt werden und alle Ressourcen optimal genutzt werden.

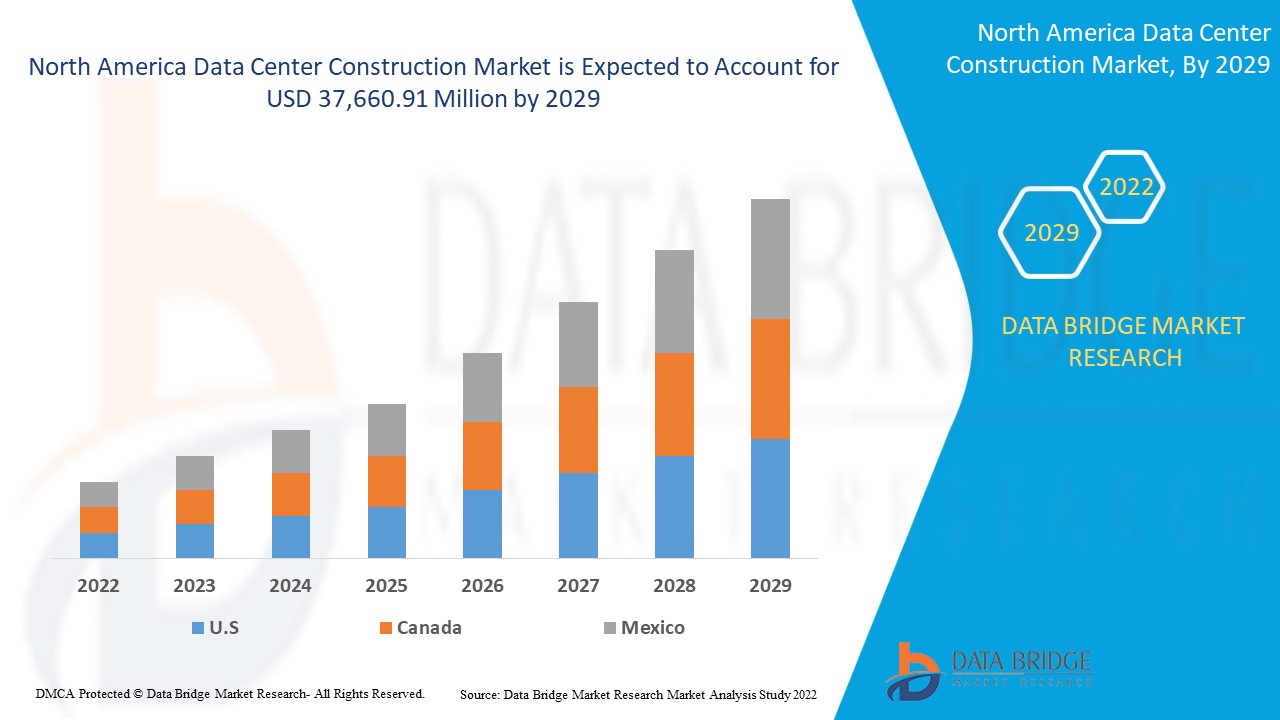

Der nordamerikanische Markt für den Bau von Rechenzentren wurde im Jahr 2021 auf 15.988,24 Millionen USD geschätzt und soll bis 2029 37.660,91 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 18,30 % im Prognosezeitraum 2022–2029 entspricht. IT und Telekommunikation stellen aufgrund der umfangreichen Nutzung von Rechenzentren in diesem Sektor das größte Technologiesegment im jeweiligen Markt dar. Der vom Marktforschungsteam von Data Bridge erstellte Marktbericht umfasst eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Marktdefinition

Ein Rechenzentrum ist ein hochmoderner Raum, der zur Verwaltung von IT-bezogenen Computersystemen und -Geräten verwendet wird. Die Konstruktion des Rechenzentrums ermöglicht eine Luftzirkulation unter dem Boden und den Fliesen. Mit dem deutlichen Anstieg der Internetnutzung, der Entwicklung und Installation fortschrittlicher Softwaresysteme und der Zunahme der Anzahl der an öffentliche und private Netzwerke angeschlossenen Geräte steigt auch die Datenmenge.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Infrastrukturtyp (Elektrische Infrastruktur, Mechanische Infrastruktur und Allgemeine Bauarbeiten), Datencentertyp (Stufe 1, Stufe 2, Stufe 3 und Stufe 4), Unternehmensgröße (Kleinunternehmen, Mittelunternehmen und Großunternehmen), Branche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung und Sonstiges) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika |

|

Abgedeckte Marktteilnehmer |

Turner Construction Company (USA), DPR Construction (USA), AECOM (USA), Schneider Electric (Frankreich), MA Mortenson Company (USA), Arup (Großbritannien), Brasfield & Gorrie, LLC (USA), CORGAN (USA), Currie & Brown Holdings Limited (Großbritannien), Fortis Construction (USA), Gensler (USA), Holder Construction Group, LLC (USA), Jacobs (USA), ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD (USA), Skanska (Schweden), Structure Tone Organization (USA), The Boldt Company (USA) und andere |

|

Marktchancen |

|

Marktdynamik für den Bau von Rechenzentren in Nordamerika

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Datenverbrauch

Der Anstieg des Datenverbrauchs ist einer der Hauptfaktoren, die das Wachstum des Marktes für den Bau von Rechenzentren vorantreiben. Die steigende Nachfrage nach Cloud Computing in zahlreichen Branchen wirkt sich positiv auf den Markt aus.

- Bau von Hyperscale-Rechenzentren

Der Anstieg des Baus von Hyperscale-Rechenzentren auf der ganzen Welt mit dem Ziel, riesige Datenmengen zu speichern, beschleunigt das Marktwachstum. Eine Zunahme der Verbraucherdaten bei führenden Cloud-Dienstanbietern lässt die Nachfrage nach Hyperscale-Rechenzentren ansteigen.

- Regierungsinitiativen

Der Anstieg staatlicher Initiativen in Form riesiger Investitionen und Mittel beeinflusst den Markt zusätzlich. Die Betreiber von Unternehmen investieren hoch in die Infrastruktur von Rechenzentren, um ideale und effiziente Betriebsbedingungen aufrechtzuerhalten.

Gelegenheiten

Darüber hinaus eröffnen die Verbreitung vernetzter Geräte und der einfache Internetzugang den Marktakteuren im Prognosezeitraum 2022 bis 2029 lukrative Möglichkeiten. Auch der Aufstieg des Edge Computing wird den Markt weiter ausbauen.

Einschränkungen/Herausforderungen

Andererseits dürften hohe anfängliche Investitionskosten das Marktwachstum behindern. Darüber hinaus dürften rechtliche und regulatorische Bedenken den Markt für den Bau von Rechenzentren im Prognosezeitraum 2022–2029 vor Herausforderungen stellen.

Dieser Bericht zum Markt für den Bau von Rechenzentren enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für den Bau von Rechenzentren zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Auswirkungen von Covid-19 auf den nordamerikanischen Markt für den Bau von Rechenzentren

COVID-19 hat den Markt für den Bau von Rechenzentren beeinflusst . Die begrenzten Investitionskosten und der Mangel an Mitarbeitern behinderten den Verkauf und die Produktion von Rechenzentrumsbauten. Regierung und wichtige Marktteilnehmer ergriffen jedoch neue Sicherheitsmaßnahmen zur Entwicklung der Praktiken. Die Fortschritte in der Technologie beschleunigten die Wachstumsrate des Marktes für den Bau von Rechenzentren, da er das richtige Publikum ansprach. Es wird erwartet, dass der Markt für den Bau von Rechenzentren nach der Pandemie aufgrund der Lockerung der Beschränkungen wieder an Fahrt gewinnt.

Jüngste Entwicklungen

-

Im Dezember 2019 leitete AECOM ein Joint Venture mit dem Central Plateau Cleanup Contract am Hanford Site, um das Umweltrisiko zu verringern. Die wachsenden Investitionen in den nuklearen Endzustand. Das Unternehmen wird neben der Gewinnmaximierung auch sein Markenimage verbessern.

Nordamerika: Marktumfang und Marktgröße für den Bau von Rechenzentren

Der Markt für den Bau von Rechenzentren ist nach Infrastrukturtyp, Rechenzentrumstyp, Unternehmensgröße und Branche segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Infrastrukturtyp

- Elektrische Infrastruktur

- Mechanische Infrastruktur

- Allgemeine Konstruktion

Auf der Grundlage des Infrastrukturtyps ist der nordamerikanische Markt für den Bau von Rechenzentren in elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten unterteilt. Das Segment der elektrischen Infrastruktur hält den größten Marktanteil am globalen Markt für den Bau von Rechenzentren aufgrund von Faktoren wie dem zunehmenden Bau von Mega-Rechenzentren sowie den Löhnen der beschäftigten Arbeiter und Sicherheitsbedenken im Zusammenhang mit Diebstahl/Verlust von Daten, die die Hersteller von Rechenzentren dazu veranlasst haben, in die Installation fortschrittlicher Sicherheitsinfrastrukturen zu investieren, die dem Segment weiter dabei helfen, den Markt zu dominieren.

Datencenter-Typ

- Stufe 1

- Stufe 2

- Stufe 3

- Stufe 4

Der nordamerikanische Markt für den Bau von Rechenzentren ist nach Rechenzentrumstyp in die Stufen 1, 2, 3 und 4 segmentiert. Stufe 3 dominiert den Rechenzentrumstyp aufgrund von Faktoren wie dem wachsenden Bedarf an redundanten Komponenten für kritische Anwendungen auf der Grundlage der Architektur und Standortinfrastruktur von Rechenzentren, an denen große Unternehmen beteiligt sind, was der Hauptgrund für die Dominanz dieses Segments ist.

Größe der Organisation

- Kleine Organisation

- Mittelgroße Organisation

- Große Unternehmen

Auf der Grundlage der Unternehmensgröße ist der nordamerikanische Markt für den Bau von Rechenzentren in kleine, mittelgroße und große Unternehmen unterteilt. Große Unternehmen dominieren das Segment, da große Rechenzentren einen hohen Bedarf an Rechenleistung und eine hohe Serverdichte aufweisen. Der Hauptgrund für die Dominanz dieses Segments ist die dynamische, kosteneffiziente Energieverwaltung, Ressourcenzuweisung und -überwachung.

Vertikal

- Banken, Finanzdienstleistungen und Versicherungen

- IT und Telekommunikation

- Regierung und Verteidigung

- Gesundheitspflege

- Einzelhandels-Colocation

- Kraft und Energie

- Herstellung

- Sonstiges

Auf vertikaler Basis ist der nordamerikanische Markt für den Bau von Rechenzentren in Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung und andere unterteilt. IT und Telekommunikation dominieren den Markt aufgrund von Faktoren wie der umfassenden Nutzung von Rechenzentren in diesem Sektor zur Speicherung großer Datenmengen, die durch die intensive Internetnutzung und die hohe Verbreitung von Mobiltelefonen entstehen.

Regionale Analyse/Einblicke zum nordamerikanischen Markt für den Bau von Rechenzentren

Der Markt für den Bau von Rechenzentren wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Infrastrukturtyp, Rechenzentrumstyp, Organisationsgröße und Branche wie oben angegeben bereitgestellt.

Die im Marktbericht zum Bau von Rechenzentren abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika.

Auf dem nordamerikanischen Markt für den Bau von Rechenzentren dominieren die USA den Markt für den Bau von Rechenzentren, da der Bau von Rechenzentren für fortschrittliche IOT-Lösungen stark ist und das Wachstum des Marktes erfordert. Der kanadische Markt für den Bau von Rechenzentren wächst aufgrund des starken Projektangebots der Marktteilnehmer stark.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und nordamerikanischer Markt für den Bau von Rechenzentren

Die Wettbewerbslandschaft auf dem Markt für den Bau von Rechenzentren liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für den Bau von Rechenzentren.

Einige der wichtigsten Akteure auf dem Markt für den Bau von Rechenzentren sind

- Turner Construction Company (USA)

- DPR Construction (USA)

- AECOM (USA), Schneider Electric (Frankreich)

- MA Mortenson Company (USA)

- Arup (Großbritannien), Brasfield & Gorrie, LLC (USA)

- CORGAN (USA), Currie & Brown Holdings Limited (Großbritannien)

- Fortis Construction (USA)

- Gensler (USA)

- Holder Construction Group, LLC (USA)

- Jacobs (USA)

- ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD (USA)

- Skanska (Schweden)

- Structure Tone Organization (USA)

- The Boldt Company (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR DEN BAU VON RECHENZENTREN

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 INFRASTRUKTURTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigende Bauzahlen von Hyperscale-Rechenzentren

5.1.2 Steigende Nachfrage nach Rechenzentrums-Colocation

5.1.3 Wachsende Nachfrage nach Rechenzentren im Banken- und Finanzsektor

5.1.4 Steigender Datenverkehr durch IoT und Cloud-basierte Dienste

5.1.5 EINFÜHRUNG VERNETZTER GERÄTE IN ÖFFENTLICHEN UND PRIVATEN RÄUMEN

5.2 EINSCHRÄNKUNGEN

5.2.1 Hohe anfängliche Investitionskosten für den Rechenzentrumsbau

5.2.2 HOHE CO2-EMISSIONEN VON RECHENZENTREN

5.3 CHANCEN

5.3.1 Rasant zunehmende Digitalisierung in allen Branchen

5.3.2 Zunehmende Generierung unstrukturierter Daten

5.3.3 Steigende Nachfrage nach grünen Rechenzentren

5.3.4 5G-ROLLOUT ZUR ERHÖHUNG DER INVESTITIONEN IN EDGE-RECHENZENTREN

5.3.5 Zunehmende Regierungsinitiativen zum Bau von Rechenzentren

5.4 HERAUSFORDERUNGEN

5.4.1 Mangel an qualifiziertem Personal

5.4.2 STANDORT DES DATENZENTRUMBAUS

6 Auswirkungen von COVID-19 auf den Markt für den Bau von Rechenzentren

6.1 NACHWIRKUNGEN VON COVID-19

6.2 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

6.3 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.5 SCHLUSSFOLGERUNG

7 Nordamerikanischer Markt für den Bau von Rechenzentren, nach Infrastruktur

7.1 ÜBERSICHT

7.2 ELEKTRISCHE INFRASTRUKTUR

7.2.1 USV

7.2.2 GENERATOREN

7.2.3 RACK-STROMVERTEILER

7.2.4 UMSCHALTER & SCHALTANLAGEN

7.2.5 SONSTIGES

7.3 MECHANISCH

7.3.1 KÜHLSYSTEME

7.3.2 GESTELLE

7.4 ALLGEMEINE INFRASTRUKTUR

7.4.1 BAUENTWICKLUNG

7.4.2 PHYSIKALISCHE SICHERHEIT

7.4.3 RECHENZENTRUM-INFRASTRUKTUR-MANAGEMENTSYSTEM

7.4.4 GEBÄUDEPLANUNG

7.4.5 INSTALLATIONS- UND INBETRIEBNAHMELEISTUNGEN

8. Nordamerikanischer Markt für den Bau von Rechenzentren, nach Rechenzentrumstyp

8.1 ÜBERSICHT

8.1.1 TIER III

8.1.2 TIER IV

8.1.3 TIER II

8.1.4 TIER I

9 Nordamerikanischer Markt für den Bau von Rechenzentren nach Unternehmensgröße

9.1 ÜBERSICHT

9.1.1 GROSSE ORGANISATION

9.1.2 KLEINE ORGANISATION

9.1.3 MEDIUMORGANISATION

10 Nordamerikanischer Markt für den Bau von Rechenzentren, nach Branchen

10.1 ÜBERSICHT

10.1.1 Bank- und Finanzdienstleistungen

10.1.2 IT-TELEKOMMUNIKATION

10.1.3 Einzelhandels-Colocation

10.1.4 REGIERUNG UND VERTEIDIGUNG

10.1.5 GESUNDHEITSWESEN

10.1.6 HERSTELLUNG

10.1.7 STROM & ENERGIE

10.1.8 SONSTIGES

11 Nordamerika: Datencenter-Baumarkt nach geografischer Lage

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

12 Nordamerika: Markt für den Bau von Rechenzentren, Unternehmenslandschaft

12.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 TURNER CONSTRUCTION COMPANY. (EINE TOCHTERGESELLSCHAFT DER HOCHTIEF AKTIENGESELLSCHAFT)

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 PROJEKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNGEN

14.2 DPR-KONSTRUKTION

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 PRODUKTPORTFOLIO

14.2.3 JÜNGSTE ENTWICKLUNG

14.3 AECOM

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 PROJEKTPORTFOLIO

14.3.4 JÜNGSTE ENTWICKLUNGEN

14.4 FORTIS-KONSTRUKTION

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 LEISTUNGSPORTFOLIO

14.4.3 JÜNGSTE ENTWICKLUNG

14.5 MA MORTENSON COMPANY

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 PROJEKTPORTFOLIO

14.5.3 JÜNGSTE ENTWICKLUNGEN

14.6 ARUP

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 KOMPETENZPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNG

14.7 BRASFIELD & GORRIE, LLC

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 KOMPETENZPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNGEN

14.8 CORGAN

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 CURRIE & BROWN HOLDINGS LIMITED

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 SERVICEPORTFOLIO

14.9.3 JÜNGSTE ENTWICKLUNG

14.1 GENSLER

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 KOMPETENZPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 HDR

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 SERVICEPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 HOLDER CONSTRUCTION GROUP, LLC

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PROJEKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 JACOBS

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 Umsatzanalyse

14.13.3 SERVICEPORTFOLIO

14.13.4 NEUESTE ENTWICKLUNGEN

14.14 ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 SERVICEPORTFOLIO

14.14.3 JÜNGSTE ENTWICKLUNG

14.15 SCHNEIDER ELECTRIC

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 SERVICEPORTFOLIO

14.15.4 NEUESTE ENTWICKLUNGEN

14.16 SKANSKA

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 Umsatzanalyse

14.16.3 SERVICEPORTFOLIO

14.16.4 NEUESTE ENTWICKLUNG

14.17 Strukturtonorganisation

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 SERVICEPORTFOLIO

14.17.3 JÜNGSTE ENTWICKLUNGEN

14.18 DIE BOLDT COMPANY

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 SERVICEPORTFOLIO

14.18.3 JÜNGSTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: NORD-AMERIKANISCHER MARKT FÜR DEN BAU VON DATENZENTREN, NACH INFRASTRUKTURTYP, 2018–2027 (MILLIONEN USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR ELEKTRISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON USV-SYSTEMEN FÜR ELEKTRISCHE INFRASTRUKTUR UND RECHENZENTREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR GENERATOREN IM BAU VON ELEKTRISCHEN INFRASTRUKTUREN UND RECHENZENTREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR RACK-LEISTUNG IM BAU VON ELEKTRISCHEN INFRASTRUKTUREN IM RECHENZENTRUM, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR UMSCHALTSCHALTER UND SCHALTANLAGEN IM BAU VON ELEKTRISCHEN INFRASTRUKTUREN IM RECHENZENTRUM, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 7: NORDAMERIKA – ANDERE MARKTTEILNEHMER IM MARKT FÜR DEN BAU VON ELEKTRISCHEN INFRASTRUKTUREN UND RECHENZENTREN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR MECHANISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR KÜHLSYSTEME IM MASCHINENBAU, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR REGALE IM MASCHINENBAU, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR ALLGEMEINE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHE GEBÄUDEENTWICKLUNG IM MARKT FÜR DEN BAU VON ALLGEMEINEN INFRASTRUKTUR-RECHENZENTREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 13: PHYSIKALISCHE SICHERHEIT IM MARKT FÜR DEN BAU VON ALLGEMEINEN INFRASTRUKTUR-RECHENZENTREN IN NORDAMERIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 14 NORDAMERIKANISCHES DATENZENTRUM-INFRASTRUKTUR-MANAGEMENTSYSTEM IM MARKT FÜR DEN BAU VON DATENZENTRUM-INFRASTRUKTUREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 15: NORDAMERIKANISCHE GEBÄUDEENTWICKLUNG IM MARKT FÜR DEN BAU VON ALLGEMEINEN INFRASTRUKTUR-RECHENZENTREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR INFRASTRUKTUR- UND INBETRIEBNAHMESERVICES IM ALLGEMEINEN INFRASTRUKTURMARKT FÜR DEN BAU VON RECHENZENTREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 17: NORD-AMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2018–2027 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER TIER-III-RECHENZENTRUMTYP IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH REGION, 2018–2027, (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER TIER-IV-RECHENZENTRUMTYP IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH REGION, 2018–2027, (MILLIONEN USD)

TABELLE 20: NORDAMERIKANISCHER TIER-IV-RECHENZENTRUMTYP IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH REGION, 2018–2027, (MILLIONEN USD)

TABELLE 21: NORDAMERIKANISCHER TIER-IV-RECHENZENTRUMTYP IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH REGION, 2018–2027, (MIO. USD)

TABELLE 22: NORD-AMERIKANISCHER MARKT FÜR DEN BAU VON DATENZENTREN, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MIO. USD)

TABELLE 23 NORDAMERIKANISCHER DATENZENTRUMTYP FÜR GROSSE ORGANISATIONEN AUF DEM MARKT FÜR DEN BAU VON DATENZENTREN, NACH REGION, 2018–2027, (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER DATENZENTRUMTYP FÜR KLEINE UNTERNEHMEN IM MARKT FÜR DEN BAU VON DATENZENTREN, NACH REGION, 2018–2027, (MIO. USD)

TABLE 25 NORTH AMERICAMEDIUM ORGANISATION DATA CENTRE TYPE IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 26 NORTH AMERICADATA CENTER CONSTRUCTION MARKET, BY VERTICALS, 2018-2027 (USD MILLION)

TABLE 27 NORTH AMERICABANKING AND FINANCIAL SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 28 NORTH AMERICAIT TELECOMMUNICATIONIN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 29 NORTH AMERICARETAIL IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 30 NORTH AMERICAGOVERNEMNT & DEFENSEIN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 31 NORTH AMERICAHELATHCARE IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 32 NORTH AMERICAMANUFACTURING IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 33 NORTH AMERICAPOWER & ENERGY IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 34 NORTH AMERICAOTHERS IN DATA CENTER CONSTRUCTION MARKET, BY REGION, 2018-2027, (USD MILLION)

TABLE 35 NORTH AMERICA DATA CENTER CONSTRUCTION MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 36 NORTH AMERICA DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2018-2027 (USD MILLION)

TABLE 37 NORTH AMERICA ELECTRICAL INFRASTRUCTUREDATA CENTER CONSTRUCTION MARKET, BYTYPE, 2018-2027 (USD MILLION)

TABLE 38 NORTH AMERICA MECHANICAL INFRASTRUCTURE DATA CENTER CONSTRUCTION MARKET, BY TYPE , 2018-2027 (USD MILLION)

TABLE 39 NORTH AMERICA COOLING SYSTEM DATA CENTER CONSTRUCTION MARKET, BY TYPE , 2018-2027 (USD MILLION)

TABLE 40 NORTH AMERICA GENERAL INFRASTRUCTUREDATA CENTER CONSTRUCTION MARKET, BY TYPE , 2018-2027 (USD MILLION)

TABLE 41 NORTH AMERICA DATA CENTER CONSTRUCTION MARKET, BY DATA CENTER TYPE, 2018-2027 (USD MILLION)

TABLE 42 NORTH AMERICA DATA CENTER CONSTRUCTION MARKET, BY ORGANIZATION SIZE, 2018-2027 (USD MILLION)

TABLE 43 NORTH AMERICA DATA CENTER CONSTRUCTION MARKET, BY VERTICALS, 2018-2027 (USD MILLION)

TABLE 44 U.S. DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2018-2027 (USD MILLION)

TABLE 45 U.S. ELECTRICAL INFRASTRUCTUREDATA CENTER CONSTRUCTION MARKET, BYTYPE, 2018-2027 (USD MILLION)

TABLE 46 U.S. MECHANICAL INFRASTRUCTURE DATA CENTER CONSTRUCTION MARKET, BY TYPE , 2018-2027 (USD MILLION)

TABLE 47 U.S. COOLING SYSTEM DATA CENTER CONSTRUCTION MARKET, BY TYPE , 2018-2027 (USD MILLION)

TABLE 48 U.S. GENERAL INFRASTRUCTUREDATA CENTER CONSTRUCTION MARKET, BY TYPE , 2018-2027 (USD MILLION)

TABLE 49 U.S. DATA CENTER CONSTRUCTION MARKET, BY DATA CENTER TYPE, 2018-2027 (USD MILLION)

TABLE 50 U.S. DATA CENTER CONSTRUCTION MARKET, BY ORGANIZATION SIZE, 2018-2027 (USD MILLION)

TABLE 51 U.S. DATA CENTER CONSTRUCTION MARKET, BY VERTICALS, 2018-2027 (USD MILLION)

TABLE 52 CANADA DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2018-2027 (USD MILLION)

TABLE 53 CANADA ELECTRICAL INFRASTRUCTUREDATA CENTER CONSTRUCTION MARKET, BYTYPE, 2018-2027 (USD MILLION)

TABELLE 54 KANADISCHER MARKT FÜR DEN BAU MECHANISCHER INFRASTRUKTUREN VON RECHENZENTREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 55 – KANADISCHER MARKT FÜR DEN BAU VON KÜHLSYSTEMEN FÜR RECHENZENTREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 56: KANADISCHER MARKT FÜR DEN BAU VON ALLGEMEINEN INFRASTRUKTUR-RECHENZENTREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 57: KANADISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2018–2027 (MIO. USD)

TABELLE 58: KANADISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 59: KANADISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH BRANCHEN, 2018–2027 (MIO. USD)

TABELLE 60: MEXIKO: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2018–2027 (MILLIONEN USD)

TABELLE 61 MEXIKO: MARKT FÜR DEN BAU VON ELEKTRISCHEN INFRASTRUKTUREN UND RECHENZENTREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 62 MEXIKO: MARKT FÜR DEN BAU MECHANISCHER INFRASTRUKTUREN IM BEREICH RECHENZENTREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 63 – MEXIKO: MARKT FÜR DEN BAU VON KÜHLSYSTEMEN FÜR RECHENZENTREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 64 MEXIKO: ALLGEMEINER MARKT FÜR DEN BAU VON RECHENZENTREN INFRASTRUKTUR, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 65: MEXIKO: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2018–2027 (MILLIONEN USD)

TABELLE 66: MEXIKO: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 67: MEXIKO: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH BRANCHEN, 2018–2027 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: ANALYSE DES NORDAMERIKANISCHEN MARKTS IM VERGLEICH ZWISCHEN NORDAMERIKA

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: SEGMENTIERUNG

ABBILDUNG 10: DER STEIGENDE BAU VON HYPERSCALE-RECHENZENTREN IST EIN WICHTIGER FAKTOR FÜR DEN NORDAMERIKANISCHEN MARKT FÜR DEN BAU VON RECHENZENTREN IM PROGNOSEZEITRAUM 2020 BIS 2027

ABBILDUNG 11: ES WIRD VORAUSSICHTLICH GEMEINSAM DER GRÖSSTE ANTEIL DES NORDAMERIKANISCHEN MARKT FÜR DEN BAU VON RECHENZENTREN IN DEN JAHREN 2020 UND 2027 DARIN AUSGESETZT

ABBILDUNG 12 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTS FÜR DEN BAU VON RECHENZENTREN

ABBILDUNG 13 ENERGIEVERBRAUCH VON RECHENZENTREN UND BÜROGEBÄUDEN

ABBILDUNG 14 STROMERZEUGUNG NACH KRAFTSTOFFART FÜR DIE USA

ABBILDUNG 15 UMWELTAUSWIRKUNGEN VON GEBÄUDEN

ABBILDUNG 16 STROMVERBRAUCH IM RECHENZENTRUM

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH INFRASTRUKTURTYP, 2019

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH RECHENZENTRENTYP, 2019

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH UNTERNEHMENSGRÖSSE, 2019

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH BRANCHEN, 2019

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: ÜBERSICHT (2019)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH LÄNDERN (2019)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: NACH ANWENDUNG (2020–2027)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.