North America Data Center Interconnect Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.37 Billion

USD

8.43 Billion

2025

2033

USD

3.37 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.37 Billion | |

| USD 8.43 Billion | |

| % | |

|

Marktsegmentierung für Rechenzentrumsverbindungen in Nordamerika nach Produkt (Software und Dienstleistungen), Technologie (CSPs, CNPs/ICPs, Regierung und Unternehmen), Anwendung (Echtzeit-Notfallwiederherstellung und Geschäftskontinuität, gemeinsam genutzte Daten und Ressourcen/Server-Hochverfügbarkeitscluster (Geoclustering), Verbraucher und Workloads (VMs) sowie Datenmobilität (Speicher)) – Branchentrends und Prognose bis 2033

Marktgröße für Rechenzentrumsverbindungen in Nordamerika

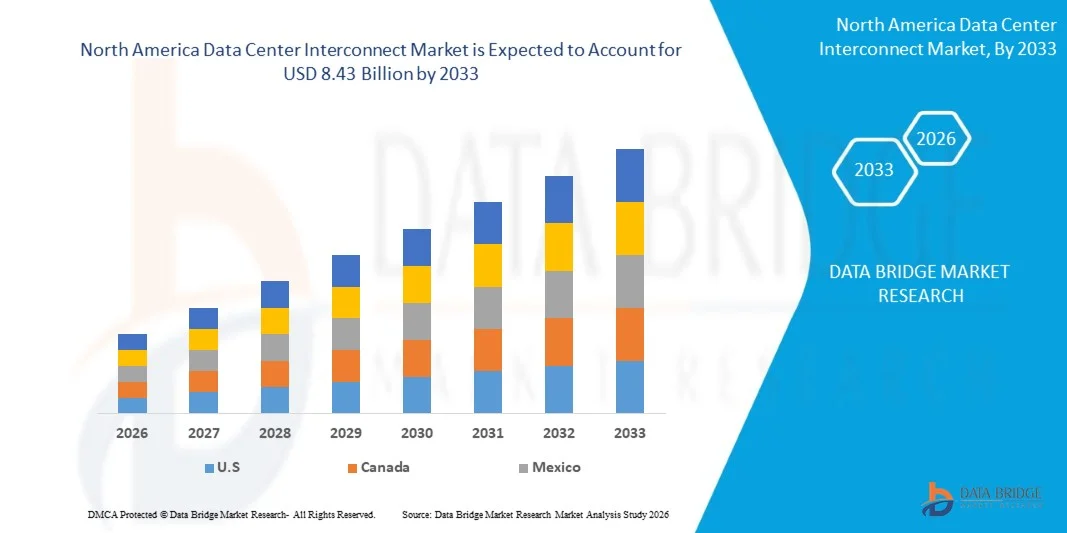

- Der nordamerikanische Markt für Rechenzentrumsverbindungen hatte im Jahr 2025 einen Wert von 3,37 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,43 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,15 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasante Expansion des Cloud-Computing, den steigenden Datenverkehr und den wachsenden Bedarf an Hochgeschwindigkeits- und latenzarmen Verbindungen zwischen geografisch verteilten Rechenzentren angetrieben, was branchenübergreifend erhebliche Investitionen in fortschrittliche Verbindungsinfrastruktur nach sich zieht.

- Darüber hinaus positioniert die zunehmende Verbreitung von Hybrid- und Multi-Cloud-Architekturen zusammen mit der steigenden Nachfrage nach Echtzeit-Datenverarbeitung und nahtloser Workload-Mobilität Rechenzentrumsverbindungslösungen als kritische Komponente moderner digitaler Infrastruktur und beschleunigt damit das gesamte Marktwachstum.

Analyse des nordamerikanischen Marktes für Rechenzentrumsverbindungen

- Lösungen zur Vernetzung von Rechenzentren, die einen Datentransfer mit hoher Kapazität und eine nahtlose Verbindung zwischen mehreren Rechenzentren ermöglichen, werden für Unternehmen immer wichtiger, um ein effizientes Datenmanagement, Geschäftskontinuität und skalierbare IT-Operationen in verteilten Umgebungen sicherzustellen.

- Die steigende Nachfrage nach Rechenzentrumsverbindungen wird primär durch den Anstieg von Initiativen zur digitalen Transformation, die zunehmende Nutzung von Cloud-Diensten und den Bedarf an sicherer und zuverlässiger Datenübertragung getrieben, um die kontinuierliche Weiterentwicklung von Unternehmensnetzwerken und globalen Datenaustauschinfrastrukturen zu unterstützen.

- Die USA dominierten 2025 den nordamerikanischen Markt für Rechenzentrumsverbindungen . Gründe hierfür waren die starke Präsenz von Hyperscale-Rechenzentren, die rasche Verbreitung von Cloud Computing und die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung zwischen Unternehmen und Serviceprovidern, unterstützt durch eine fortschrittliche digitale Infrastruktur und die frühzeitige Einführung von Verbindungstechnologien.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Rechenzentrumsverbindungen sein. Gründe hierfür sind steigende Investitionen in Hyperscale-Rechenzentren, die zunehmende Nutzung von Cloud-Diensten und die wachsende Nachfrage nach sicheren und latenzarmen Verbindungslösungen.

- Das Softwaresegment dominierte den Markt mit einem Marktanteil von 59,1 % im Jahr 2025. Grund dafür war die steigende Nachfrage nach Netzwerkvirtualisierung, Automatisierung und intelligentem Traffic-Management in verteilten Rechenzentrumsumgebungen. Unternehmen setzen zunehmend auf softwaredefinierte Interconnect-Lösungen, um flexible Bandbreitenzuweisung, Echtzeitanalysen und verbesserte Netzwerktransparenz zu ermöglichen. Der wachsende Trend hin zu Hybrid- und Multi-Cloud-Architekturen verstärkt die Nachfrage nach Softwareplattformen, die die Konnektivität zwischen geografisch verteilten Rechenzentren nahtlos orchestrieren können.

Berichtsumfang und Marktsegmentierung für Rechenzentrumsverbindungen in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die Rechenzentrumsvernetzung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends im nordamerikanischen Markt für Rechenzentrumsverbindungen

„Zunehmende Verbreitung softwaredefinierter Rechenzentrumsverbindungslösungen“

- Ein bedeutender Trend im nordamerikanischen Markt für Rechenzentrumsverbindungen ist die zunehmende Nutzung softwaredefinierter Lösungen, die eine dynamische Bandbreitenzuweisung, automatisiertes Verkehrsmanagement und verbesserte Netzwerktransparenz in verteilten Rechenzentrumsumgebungen ermöglichen. Dieser Trend transformiert traditionelle Verbindungsarchitekturen in flexiblere und skalierbarere Systeme, die in der Lage sind, sich entwickelnde digitale Workloads zu unterstützen.

- Juniper Networks bietet beispielsweise über seine Apstra-Plattform softwaredefinierte Netzwerklösungen an, die ein automatisiertes Fabric-Management in Rechenzentren und eine optimierte Verbindungsleistung in Umgebungen mit mehreren Standorten ermöglichen. Solche Implementierungen verbessern die betriebliche Effizienz und reduzieren die Komplexität der manuellen Konfiguration in großen Netzwerken.

- Unternehmen setzen zunehmend auf SDN-basierte Verbindungslösungen, um Hybrid- und Multi-Cloud-Strategien zu unterstützen, bei denen nahtlose Workload-Mobilität und Echtzeit-Datenaustausch entscheidend sind. Dies verbessert die Fähigkeit von Organisationen, verteilte Infrastrukturen kontrollierter und agiler zu verwalten.

- Cloud-Service-Anbieter integrieren intelligente Orchestrierungstools in ihre Interconnect-Frameworks, um eine effiziente Ressourcennutzung und Konnektivität mit geringer Latenz zu gewährleisten. Dies stärkt die Rolle softwaredefinierter Ansätze bei der Bereitstellung leistungsstarker Cloud-Dienste in globalen Regionen.

- Die steigende Nachfrage nach automatisiertem und analysegestütztem Netzwerkmanagement fördert die Integration von KI- und Machine-Learning-Funktionen in Interconnect-Plattformen. Dies verbessert die vorausschauende Wartung, die Fehlererkennung und die allgemeine Netzwerkzuverlässigkeit in komplexen Umgebungen.

- Der Markt erlebt einen stetigen Wandel hin zu programmierbaren und skalierbaren Verbindungsarchitekturen, die eine schnelle Bereitstellung und effiziente Skalierung des Rechenzentrumsbetriebs ermöglichen. Dieser Trend verstärkt die Verlagerung hin zu softwaregesteuerten Netzwerkmodellen und fördert die allgemeine Entwicklung moderner digitaler Infrastrukturen.

Marktdynamik der Rechenzentrumsverbindungen in Nordamerika

Treiber

„Steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung mit geringer Latenz“

- Die zunehmenden Datenmengen aus Cloud Computing, Streaming-Diensten und Unternehmensanwendungen treiben die Nachfrage nach Hochgeschwindigkeits- und latenzarmen Verbindungslösungen an, die einen effizienten Datentransfer zwischen geografisch verteilten Rechenzentren gewährleisten. Diese Lösungen sind unerlässlich, um Leistung und Reaktionsfähigkeit in datenintensiven Umgebungen aufrechtzuerhalten.

- Die Ciena Corporation bietet beispielsweise optische Verbindungslösungen mit hoher Kapazität an, die es Hyperscale-Rechenzentren ermöglichen, große Datenmengen mit minimaler Latenz zu verarbeiten. Diese Technologien unterstützen einen effizienten Datentransfer und verbessern die Gesamtleistung von Netzwerken in globalen Infrastrukturen.

- Der Ausbau von Hyperscale-Rechenzentren beschleunigt den Bedarf an Hochgeschwindigkeits-Konnektivitätslösungen, die steigende Arbeitslasten und Nutzeranforderungen bewältigen können. Dies treibt kontinuierliche Innovationen bei optischen Netzwerktechnologien und Verbindungsarchitekturen voran.

- Die Einführung neuer Technologien wie 5G, künstlicher Intelligenz und Edge Computing erhöht den Bedarf an Echtzeit-Datenverarbeitung und ultraschneller Konnektivität. Diese Anwendungen sind stark auf robuste Verbindungs-Systeme angewiesen, um eine reibungslose Leistung und geringe Latenz zu gewährleisten.

- Die steigenden Erwartungen an unterbrechungsfreie digitale Dienste und Echtzeit-Datenzugriff verstärken diesen Trend weiter. Der Bedarf an schnellerer und zuverlässigerer Datenübertragung positioniert Rechenzentrums-Verbindungslösungen als entscheidende Wegbereiter der globalen digitalen Transformation.

Zurückhaltung/Herausforderung

„Hohe Bereitstellungskosten und komplexes Netzwerkmanagement“

- Der nordamerikanische Markt für Rechenzentrumsverbindungen steht aufgrund der hohen Kosten für den Aufbau fortschrittlicher Netzwerkinfrastruktur, einschließlich Glasfasersystemen, Vermittlungstechnik und Hochleistungsübertragungstechnologien, vor Herausforderungen. Diese Investitionen stellen insbesondere für kleine und mittlere Unternehmen finanzielle Hürden dar.

- Nokia bietet beispielsweise leistungsstarke optische Transportlösungen an, deren Implementierung und Integration in großflächigen Rechenzentrumsumgebungen erhebliche Investitionen erfordert. Diese Kosten können die Akzeptanz in Unternehmen mit begrenzten Budgets einschränken.

- Die Verwaltung komplexer, standortübergreifender Verbindungsnetzwerke erfordert fortgeschrittene technische Expertise und ausgefeilte Überwachungstools, um eine gleichbleibende Leistung und Sicherheit zu gewährleisten. Dies erhöht die betriebliche Komplexität und erfordert kontinuierliche Investitionen in qualifiziertes Personal und Systemaktualisierungen.

- Die Integration bestehender Infrastrukturen mit modernen Verbindungslösungen stellt zusätzliche Herausforderungen dar, um nahtlose Konnektivität und Interoperabilität zu gewährleisten. Unternehmen haben oft Schwierigkeiten, bestehende Systeme zu aktualisieren, ohne den laufenden Betrieb zu beeinträchtigen.

- Der Markt steht weiterhin vor der Herausforderung, hohe Leistungsanforderungen mit Kosteneffizienz und einfacher Bedienung in Einklang zu bringen. Diese Herausforderungen beeinflussen die Akzeptanzraten und regen Anbieter dazu an, kostengünstigere und benutzerfreundlichere Verbindungslösungen zu entwickeln.

Umfang des nordamerikanischen Marktes für Rechenzentrumsverbindungen

Der Markt ist nach Produkt, Technologie und Anwendung segmentiert.

• Nebenprodukt

Basierend auf dem Produkt ist der nordamerikanische Markt für Rechenzentrumsverbindungen in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 59,1 % im Jahr 2025. Treiber dieser Entwicklung ist die steigende Nachfrage nach Netzwerkvirtualisierung, Automatisierung und intelligentem Traffic-Management in verteilten Rechenzentrumsumgebungen. Unternehmen setzen zunehmend auf softwaredefinierte Verbindungslösungen, um flexible Bandbreitenzuweisung, Echtzeitanalysen und verbesserte Netzwerktransparenz zu ermöglichen. Der wachsende Trend hin zu Hybrid- und Multi-Cloud-Architekturen verstärkt die Nachfrage nach Softwareplattformen, die die Konnektivität zwischen geografisch verteilten Rechenzentren nahtlos orchestrieren können. Darüber hinaus verbessern Fortschritte bei SDN- und NFV-Technologien kontinuierlich die Skalierbarkeit und die betriebliche Effizienz und festigen damit die führende Position des Softwaresegments.

Dem Dienstleistungssegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Komplexität von Interconnect-Implementierungen und der Bedarf an spezialisiertem Fachwissen in den Bereichen Design, Integration und Wartung. Unternehmen setzen auf Managed Services und professionelle Dienstleistungen, um optimale Leistung, Sicherheit und Compliance ihrer Interconnect-Infrastruktur zu gewährleisten. Die rasante Expansion von Hyperscale-Rechenzentren und Cloud-Service-Anbietern treibt die Nachfrage nach Beratungs- und Supportleistungen zusätzlich an. Darüber hinaus fördern die Anforderungen an kontinuierliche Überwachung und Optimierung langfristige Serviceverträge und tragen so zum beschleunigten Wachstum des Dienstleistungssegments bei.

• Durch Technologie

Basierend auf technologischen Kriterien ist der nordamerikanische Markt für Rechenzentrumsverbindungen in Cloud-Service-Provider (CSPs), Cloud-Netzwerkbetreiber (CNPs/ICPs), Regierungsbehörden und Unternehmen unterteilt. Das CSP-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums waren die massiven Investitionen von Cloud-Service-Providern in den Ausbau ihrer globalen Rechenzentrumsinfrastruktur und die Sicherstellung von Hochgeschwindigkeitsverbindungen. Diese Provider benötigen robuste Verbindungslösungen, um den Transfer großer Datenmengen, latenzkritische Anwendungen und die nahtlose Bereitstellung von Cloud-Diensten zu unterstützen. Die zunehmende Verbreitung von Edge Computing und Content Delivery Networks (CDNs) verstärkt die Nachfrage der CSPs nach effizienten Verbindungstechnologien zusätzlich. Darüber hinaus verbessern kontinuierliche Innovationen in der optischen Netzwerktechnik und bei Übertragungstechnologien mit hoher Kapazität die Leistung und festigen die führende Position dieses Segments.

Das Segment der Kommunikations- und Internetprovider (CNPs/ICPs) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den rasanten Anstieg des Konsums digitaler Inhalte, Streaming-Dienste und internetbasierter Plattformen. Diese Anbieter benötigen skalierbare und breitbandige Verbindungslösungen, um den steigenden Datenverkehr zu bewältigen und eine unterbrechungsfreie Nutzererfahrung zu gewährleisten. Die zunehmende globale Internetverbreitung und die steigende Nachfrage nach latenzarmer Inhaltsbereitstellung beschleunigen die Investitionen in die Verbindungsinfrastruktur zusätzlich. Darüber hinaus treibt der Bedarf an datenintensiven Anwendungen und Echtzeitdiensten das Wachstum dieses Segments weiterhin an.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der nordamerikanische Markt für Rechenzentrumsverbindungen in die Segmente Echtzeit-Notfallwiederherstellung und Geschäftskontinuität, gemeinsam genutzte Daten und Ressourcen/Server-Hochverfügbarkeitscluster (Geoclustering), Benutzer- und Workload-Lösungen (VMs) sowie Datenmobilität (Speicher) unterteilt. Das Segment Echtzeit-Notfallwiederherstellung und Geschäftskontinuität dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung ist der kritische Bedarf an unterbrechungsfreiem Betrieb und Datensicherheit in Unternehmen. Organisationen setzen zunehmend auf Verbindungslösungen, um die sofortige Datenreplikation und Failover-Funktionalität zwischen geografisch verteilten Rechenzentren zu gewährleisten. Die steigende Häufigkeit von Cyberangriffen, Systemausfällen und Naturkatastrophen unterstreicht die Bedeutung einer resilienten Verbindungsinfrastruktur. Darüber hinaus verstärken strenge regulatorische Anforderungen an Datenverfügbarkeit und -sicherheit die Nachfrage nach Echtzeit-Wiederherstellungslösungen.

Das Segment „Consumer und Workload (VM)“ wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Virtualisierung, Cloud Computing und dynamischem Workload-Management. Unternehmen nutzen Interconnect-Lösungen, um die nahtlose Migration virtueller Maschinen und Anwendungen zwischen Rechenzentren zu ermöglichen und so Effizienz und Skalierbarkeit zu verbessern. Die steigende Nachfrage nach flexiblen Rechenumgebungen und optimierter Ressourcennutzung treibt dieses Segment zusätzlich an. Darüber hinaus beschleunigt der Aufstieg von Containerisierung und Microservices-Architekturen den Bedarf an effizienter Workload-Mobilität und trägt so zu seinem rasanten Wachstum bei.

Regionale Analyse des nordamerikanischen Marktes für Rechenzentrumsverbindungen

- Die USA dominierten 2025 den nordamerikanischen Markt für Rechenzentrumsverbindungen mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die starke Präsenz von Hyperscale-Rechenzentren, die rasche Verbreitung von Cloud Computing und die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung zwischen Unternehmen und Serviceprovidern, unterstützt durch eine fortschrittliche digitale Infrastruktur und die frühzeitige Einführung von Verbindungstechnologien.

- Die Nachfrage nach fortschrittlichen Rechenzentrumsverbindungslösungen wird durch umfangreiche Investitionen und Implementierungen von Unternehmen wie Equinix, Inc. und Digital Realty Trust gestützt. Dies ermöglicht eine nahtlose Konnektivität für Anwendungen wie Cloud-Dienste, Notfallwiederherstellung, Content-Delivery und Unternehmensnetzwerke.

- Die Präsenz führender Technologieanbieter, kontinuierliche Fortschritte bei optischen Netzwerken und softwaredefinierten Netzwerken sowie die zunehmende Integration von Multi-Cloud- und Hybrid-Cloud-Umgebungen stärken die Führungsposition der USA auf dem nordamerikanischen Markt.

Einblick in den Markt für Rechenzentrumsverbindungen in Kanada und Nordamerika

Kanada wird im nordamerikanischen Markt für Rechenzentrumsverbindungen voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen in Hyperscale-Rechenzentren, die zunehmende Nutzung von Cloud-Diensten und die wachsende Nachfrage nach sicheren und latenzarmen Verbindungslösungen. Der Ausbau der digitalen Infrastruktur und die starke staatliche Förderung von Datenlokalisierung und Datenschutz beschleunigen das Marktwachstum. Die Entwicklung fortschrittlicher Verbindungslösungen und Kooperationen mit Unternehmen wie der Ciena Corporation stärken die technologischen Kompetenzen des Landes. Der zunehmende Fokus auf digitale Transformation, Edge Computing und Datenübertragung mit hoher Kapazität positioniert Kanada im Prognosezeitraum als das am schnellsten wachsende Land der Region.

Einblick in den Markt für Rechenzentrumsverbindungen in Mexiko und Nordamerika

Mexiko wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Cloud-Diensten, der Ausbau der Rechenzentrumsinfrastruktur und die zunehmende Nutzung digitaler Technologien in Unternehmen. Die verbesserte Telekommunikationsinfrastruktur und die wachsende Internetverbreitung des Landes fördern den Einsatz von Interconnect-Lösungen in verschiedenen Branchen. Kooperationen mit globalen Technologieanbietern und steigende Investitionen in die Netzwerkmodernisierung verbessern die Konnektivität. Große Unternehmen wie Megaport und Nokia verstärken ihre Präsenz in der Region. Diese Entwicklungen tragen zu einem nachhaltigen Wachstum des nordamerikanischen Marktes für Rechenzentrums-Interconnects während des gesamten Prognosezeitraums bei.

Marktanteil der Rechenzentrumsverbindungen in Nordamerika

Die Branche der Rechenzentrumsverbindungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Equinix, Inc. (USA)

- Digital Realty Trust (USA)

- Ciena Corporation (USA)

- Nokia (Finnland)

- Huawei Technologies Co., Ltd. (China)

- ADVA Optical Networking (Deutschland)

- Juniper Networks, Inc. (USA)

- Colt Technology Services Group Limited (UK)

- Extreme Networks, Inc. (USA)

- Fiber Mountain, Inc. (USA)

- Pluribus Networks (USA)

- ZTE Corporation (China)

- RANOVUS Inc. (Kanada)

- FUJITSU (Japan)

- Megahafen (Australien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Rechenzentrumsverbindungen

- Im November 2024 ging die Nokia Corporation eine Partnerschaft mit Cloudbear ein, um eine fortschrittliche Rechenzentrumsnetzwerkinfrastruktur auf Basis von Kubernetes zu implementieren. Diese Implementierung nutzt Nokias leistungsstarke Data-Center-Fabric-Switches und Gateway-Router und ermöglicht so ein verbessertes Traffic-Management, höhere Skalierbarkeit und die nahtlose Orchestrierung cloudnativer Anwendungen. Die Implementierung stärkt Cloudbears Fähigkeit, maßgeschneiderte und effiziente Hosting-Services bereitzustellen und gleichzeitig eine optimierte Workload-Verteilung zu gewährleisten. Die Zusammenarbeit konzentriert sich auf die Steigerung von Geschwindigkeit, Zuverlässigkeit und Sicherheit und unterstützt Cloudbear dabei, die sich wandelnden Anforderungen von Unternehmen zu erfüllen und eine konsistente Serviceleistung in unterschiedlichen Kundenumgebungen zu gewährleisten.

- Im November 2024 ging Virgin Media O2 eine Partnerschaft mit der Ciena Corporation (USA) ein, um erfolgreich ein Converged Interconnect Network (CIN) einzuführen. Dieses integriert die Festnetz- und Mobilfunknetze des Unternehmens und ermöglicht so die nahtlose Abwicklung beider Datenverkehrsarten. Die Netzwerkarchitektur der nächsten Generation optimiert die Bandbreiteneffizienz und reduziert die Latenz durch die Vereinheitlichung der Infrastrukturschichten. Das CIN ist auf hohe Skalierbarkeit ausgelegt und ermöglicht es dem Unternehmen, schnell auf steigenden Datenverbrauch und neue digitale Dienste zu reagieren. Durch die Konsolidierung seiner Netze stärkt Virgin Media O2 die operative Stabilität, verbessert die Servicebereitstellung und optimiert das Kundenerlebnis sowohl im Privat- als auch im Geschäftskundenbereich.

- Im November 2024 gab Adtran eine strategische Partnerschaft mit Sonic Fiber Internet (USA) bekannt, um in Kalifornien passive optische Netzverbindungen mit 50 Gbit/s (50G PON) einzuführen. Diese Initiative erhöht die Netzwerkkapazität deutlich und ermöglicht ultraschnelle Datenübertragungsraten für bandbreitenintensive Anwendungen. Die Zusammenarbeit stärkt die Infrastruktur von Sonic, um der steigenden Nachfrage nach Hochgeschwindigkeits-Breitbanddiensten im privaten und gewerblichen Bereich gerecht zu werden. Dank Adtrans fortschrittlicher Glasfasertechnologie kann Sonic verbesserte Servicezuverlässigkeit, geringere Latenz und skalierbare Konnektivitätslösungen anbieten, die den zukünftigen Trends im digitalen Konsum entsprechen.

- Im Oktober 2024 gab Juniper Networks bekannt, dass Seoul Semiconductor (Südkorea) seine KI-basierte Netzwerkplattform zur Verbesserung kabelgebundener und drahtloser Zugangsdienste implementiert hat. Die Plattform, die auf Mist AI™ basiert, ermöglicht intelligente Automatisierung, proaktive Fehlererkennung und Echtzeit-Leistungsoptimierung. Dieses Upgrade trägt zu einer höheren Mitarbeiterproduktivität bei, indem es eine stabile Konnektivität gewährleistet und Netzwerkausfälle minimiert. Durch die Nutzung fortschrittlicher AIOps- und Microservices-basierter Cloud-Architektur reduziert die Lösung die operative Komplexität und die Kosten und bietet gleichzeitig ein hochzuverlässiges und messbares Netzwerkerlebnis für Anwender und IT-Teams.

- Im Oktober 2024 erweiterte Megaport seine Präsenz in Europa durch 14 neue Rechenzentrumsstandorte in sieben Ländern und strategische Partnerschaften mit Portus Data Centers, NorthC Data Centers und Sipartech. Diese Expansion stärkt Megaports Fähigkeit, seine Network-as-a-Service-Lösungen (NaaS) mit größerer geografischer Reichweite und flexibleren Interkonnektionsmöglichkeiten bereitzustellen. Kunden profitieren von einem verbesserten Zugang zu einem breiteren Ökosystem aus Cloud-Anbietern, Unternehmen und Netzwerkdiensten. Die Initiative unterstützt eine schnellere Bereitstellung, verbesserte Skalierbarkeit und nahtlose Konnektivität und festigt Megaports Position im schnell wachsenden Interkonnektionsmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.