North America Dental Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.83 Billion

USD

5.21 Billion

2025

2033

USD

2.83 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.83 Billion | |

| USD 5.21 Billion | |

| % | |

|

Marktsegmentierung für zahnärztliche Geräte in Nordamerika nach Produkt (Diagnostische und therapeutische Geräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie, Prothetik) und Endnutzer (Krankenhäuser und Kliniken, Dentallabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für zahnärztliche Ausrüstung in Nordamerika

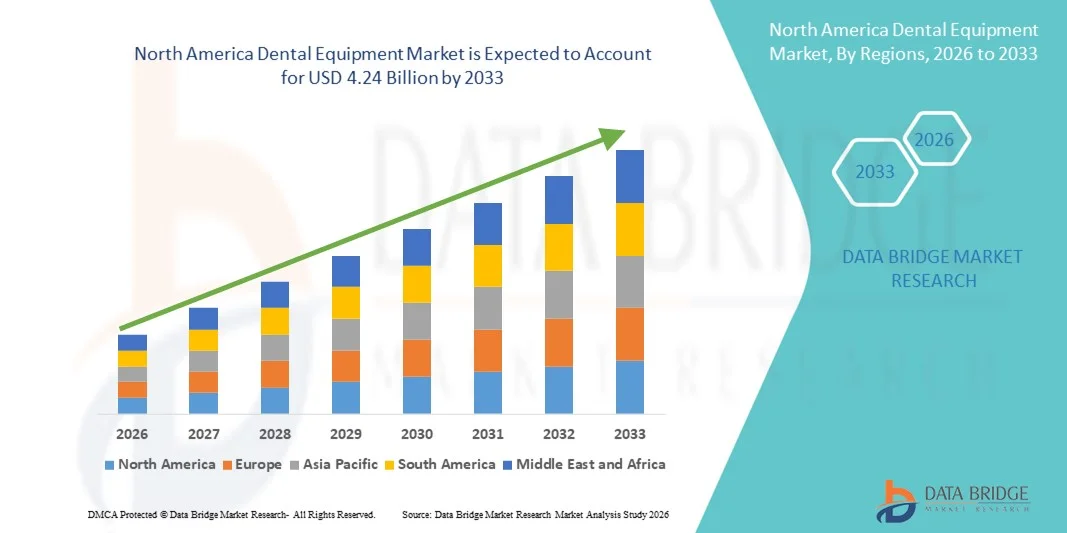

- Der nordamerikanische Markt für zahnärztliche Geräte hatte im Jahr 2025 einen Wert von 2,83 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zahnerkrankungen, das steigende Bewusstsein für Mundhygiene und die kontinuierlichen technologischen Fortschritte bei zahnärztlichen Behandlungssystemen angetrieben, was zu einer verbesserten klinischen Effizienz und Patientenversorgung in Zahnkliniken und Krankenhäusern führt.

- Darüber hinaus tragen die steigende Nachfrage nach minimalinvasiven und kosmetischen Zahnbehandlungen, zunehmende Investitionen in moderne zahnärztliche Infrastruktur und die wachsende Verbreitung digital integrierter zahnärztlicher Geräte dazu bei, dass fortschrittliche zahnärztliche Systeme zu unverzichtbaren Bestandteilen der modernen Zahnarztpraxis werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Lösungen für zahnärztliche Geräte und fördern so das Wachstum der Branche erheblich.

Analyse des nordamerikanischen Marktes für zahnärztliche Geräte

- Zahnärztliche Geräte, darunter Behandlungsstühle, Handstücke, CAD/CAM-Systeme und Sterilisationsgeräte, sind aufgrund ihrer Rolle bei der Verbesserung der Behandlungsgenauigkeit, der Arbeitsabläufe und des Patientenkomforts zunehmend unverzichtbare Bestandteile moderner Zahnkliniken und Krankenhäuser.

- Die steigende Nachfrage nach zahnärztlicher Ausrüstung wird vor allem durch die zunehmende Verbreitung von Zahnerkrankungen, das wachsende Bewusstsein für präventive Mundpflege, die steigende Nachfrage nach ästhetischer Zahnheilkunde und die kontinuierlichen technologischen Fortschritte bei digital integrierten zahnärztlichen Systemen angetrieben.

- Die USA dominierten den Markt für zahnmedizinische Geräte mit dem größten Umsatzanteil von 37,8 % im Jahr 2025. Dies ist auf eine fortschrittliche Infrastruktur für die zahnärztliche Versorgung, hohe Gesundheitsausgaben, die frühe Einführung digitaler Lösungen in der Zahnmedizin und die starke Präsenz führender Hersteller zahnmedizinischer Geräte zurückzuführen.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für zahnärztliche Ausrüstung sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % expandieren. Treiber dieses Wachstums sind steigende Investitionen in die Modernisierung von Zahnkliniken, ein wachsendes Bewusstsein für Mundgesundheit, eine steigende Nachfrage nach fortschrittlichen Behandlungssystemen und unterstützende Gesundheitsinitiativen.

- Das Segment der therapeutischen zahnärztlichen Geräte dominierte 2025 mit einem Marktanteil von 57,3 %, was auf die hohe Anzahl restaurativer, chirurgischer und kosmetischer zahnärztlicher Eingriffe weltweit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für zahnärztliche Geräte

|

Attribute |

Wichtige Markteinblicke in zahnmedizinische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für zahnärztliche Ausrüstung

Technologische Fortschritte und digitale Transformation in Zahnarztpraxen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für zahnärztliche Geräte ist die rasante Umstellung auf technologisch fortschrittliche und volldigitale Systeme. Moderne Zahnkliniken setzen zunehmend auf innovative Geräte wie digitale Behandlungsstühle mit integrierten Behandlungssystemen, elektrische Handstücke, Lasergeräte und computergestützte Behandlungseinheiten, um Präzision, Effizienz und Patientenkomfort zu verbessern.

- Die zunehmende Verbreitung von CAD/CAM-Systemen in der restaurativen Zahnheilkunde ermöglicht beispielsweise die Herstellung von Kronen am selben Tag, wodurch die Behandlungszeit verkürzt und die Effizienz der klinischen Arbeitsabläufe verbessert wird. Ebenso werden moderne Dentallaser in großem Umfang für Weichgewebsoperationen und Parodontalbehandlungen eingesetzt, um Blutungen, Beschwerden und die Genesungszeit für Patienten zu minimieren.

- Die Integration ergonomischer und patientenorientierter Gerätegestaltung verändert auch die Zahnarztpraxis. Moderne Zahnarztstühle verfügen heute über programmierbare Positionierung, verbesserte Lendenwirbelstütze und integrierte Bildgebungsdisplays. Dies ermöglicht es den Behandlern, Behandlungen komfortabler durchzuführen und gleichzeitig das Patientenerlebnis insgesamt zu verbessern.

- Darüber hinaus optimieren Automatisierung und digitale Vernetzung der Geräteplattformen das Praxismanagement. Mit Praxismanagementsoftware verbundene Behandlungseinheiten ermöglichen eine bessere Behandlungsplanung, die elektronische Patientenakte und eine verbesserte diagnostische Koordination und steigern so die betriebliche Produktivität.

- Die zunehmende Präferenz für minimalinvasive und hochpräzise Verfahren motiviert Hersteller zur Entwicklung fortschrittlicher Instrumente, die eine bessere Kontrolle und kürzere Behandlungszeiten ermöglichen. Diese technologische Entwicklung verändert die klinischen Standards und erhöht die Erwartungen an eine qualitativ hochwertige zahnärztliche Versorgung.

- Insgesamt führt der Übergang zu fortschrittlicher, effizienter und digital integrierter zahnärztlicher Ausrüstung zu besseren klinischen Ergebnissen und einer Neudefinition der betrieblichen Effizienz in Zahnarztpraxen in der gesamten Region.

Marktdynamik für zahnärztliche Ausrüstung in Nordamerika

Treiber

Zunehmende Verbreitung von Zahnerkrankungen und steigende Nachfrage nach kosmetischer Zahnheilkunde

- Die zunehmende Häufigkeit von Zahnerkrankungen wie Karies, Parodontitis, Zahnverlust und Mundinfektionen ist ein Haupttreiber für das Wachstum des Marktes für zahnmedizinische Geräte. Das wachsende Bewusstsein für Mundhygiene und präventive Zahnpflege hat weltweit zu einer höheren Anzahl von Zahnarztbesuchen geführt.

- Beispielsweise hat die steigende Anzahl von Zahnimplantationen und kieferorthopädischen Behandlungen die Nachfrage nach spezialisierten chirurgischen Instrumenten, Zahnarztstühlen, Sterilisationssystemen und endodontischen Geräten in Kliniken und Fachzentren deutlich erhöht.

- Das rasante Wachstum der ästhetischen Zahnmedizin, einschließlich Verfahren wie Zahnaufhellung, Veneers und Smile Makeovers, beschleunigt die Modernisierung der Ausstattung in privaten Zahnarztpraxen zusätzlich. Für ästhetisch präzise Behandlungen sind fortschrittliche Poliersysteme, bildgebungsfähige Behandlungsstühle und hochpräzise Instrumente erforderlich.

- Zudem führt die wachsende Zahl älterer Menschen, die anfälliger für Karies, Zahnlosigkeit und Zahnfleischerkrankungen sind, zu einer anhaltenden Nachfrage nach restaurativen und prothetischen Hilfsmitteln. Die alternde Bevölkerung trägt zu einem höheren Bedarf an Prothesenanpassungen, Implantationen und Parodontalbehandlungen bei.

- Steigende Gesundheitsausgaben, das Wachstum zahnärztlicher Versorgungszentren und die Expansion von zahnärztlichen Fachkliniken fördern ebenfalls Investitionen in moderne Geräteinfrastruktur. Viele Kliniken rüsten auf technologisch fortschrittliche Systeme um, um wettbewerbsfähig zu bleiben und die Servicequalität zu verbessern.

- Zusammengenommen treiben diese Faktoren – steigende Krankheitsprävalenz, wachsendes ästhetisches Bewusstsein und expandierende zahnärztliche Versorgungsnetze – den Markt für zahnärztliche Ausrüstung stark voran.

Zurückhaltung/Herausforderung

Hohe Investitions- und Instandhaltungskosten

- Die hohen Anschaffungskosten moderner zahnärztlicher Geräte stellen nach wie vor eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere für kleine und unabhängige Zahnarztpraxen. Anspruchsvolle Systeme wie CAD/CAM-Einheiten, Dentallaser und Implantationsgeräte erfordern beträchtliche Investitionen im Vorfeld.

- Die Einrichtung eines voll ausgestatteten, modernen Zahnarztpraxisraums verursacht beispielsweise Kosten nicht nur für Behandlungseinheiten, sondern auch für Sterilisationssysteme, Absauggeräte, Kompressoren und Spezialinstrumente, was die finanziellen Ressourcen neuer oder kleinerer Praxen belasten kann.

- Laufende Wartungs-, Kalibrierungs- und Instandhaltungskosten erhöhen die Betriebskosten zusätzlich. Der regelmäßige Austausch von Komponenten und die Einhaltung von Sicherheits- und Sterilisationsstandards steigern die Gesamtbetriebskosten im Laufe der Zeit.

- Der eingeschränkte Zugang zu Finanzierungsmöglichkeiten in bestimmten Entwicklungsregionen kann die Investitionsmöglichkeiten von Zahnärzten in technologisch fortschrittliche Systeme einschränken und somit die Einführungsraten in Schwellenländern verlangsamen.

- Zudem kann der rasante technologische Fortschritt zu einer Veralterung der Geräte führen, was Kliniken dazu zwingt, ihre Systeme häufig zu modernisieren, um wettbewerbsfähig zu bleiben und den sich wandelnden Patientenerwartungen gerecht zu werden.

- Die Bewältigung dieser finanziellen und betrieblichen Herausforderungen durch flexible Finanzierungsmodelle, Leasingoptionen für Ausrüstung und kosteneffiziente technologische Innovationen wird entscheidend sein, um ein nachhaltiges Wachstum auf dem Markt für zahnärztliche Ausrüstung zu gewährleisten.

Umfang des nordamerikanischen Marktes für zahnärztliche Ausrüstung

Der Markt ist nach Produkt, Behandlung und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für zahnärztliche Geräte in diagnostische und therapeutische Geräte unterteilt. Das Segment der therapeutischen Geräte dominierte 2025 mit einem Marktanteil von 57,3 %, getrieben durch die hohe Anzahl restaurativer, chirurgischer und kosmetischer Zahnbehandlungen weltweit. Therapeutische Geräte wie Behandlungsstühle, Handstücke, Laser und CAD/CAM-Systeme sind für die Behandlung unerlässlich. Die steigende Prävalenz von Karies, Parodontitis und Zahnverlust trägt maßgeblich zur Nachfrage bei. Die zunehmende Anwendung minimalinvasiver Verfahren beschleunigt die Gerätenutzung zusätzlich. Die wachsende Zahl älterer Menschen, die restaurative Behandlungen benötigen, stärkt das Segmentwachstum. Technologische Fortschritte, die Präzision und Effizienz verbessern, fördern die Akzeptanz. Die weltweite Expansion privater Zahnkliniken steigert die Beschaffungsraten. Höhere Patientenausgaben für kosmetische Eingriffe und Implantate sichern die Umsätze. Die Integration digitaler Arbeitsabläufe in die Behandlungsplanung unterstützt Geräte-Upgrades. Günstige Erstattungsbedingungen in entwickelten Regionen tragen zusätzlich zur Marktführerschaft bei. Kontinuierliche Innovationen bei ergonomischen und automatisierten Systemen festigen die Marktführerschaft. Insgesamt sichern steigende Eingriffszahlen und technologische Fortschritte die führende Position des Segments.

Für den Bereich der zahnärztlichen Diagnosegeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Fokus auf Früherkennung und Prävention. Weltweit steigende Routineuntersuchungen beim Zahnarzt treiben die Nachfrage nach fortschrittlichen Diagnosegeräten an. Technologische Fortschritte in der digitalen Bildgebung und der patientennahen Diagnostik verbessern die Genauigkeit. Ein wachsendes Bewusstsein für Mundgesundheit fördert höhere Vorsorgeuntersuchungen. Die Ausweitung der zahnärztlichen Krankenversicherung in Schwellenländern begünstigt die Früherkennung. Die zunehmende Integration KI-basierter Diagnosesysteme beschleunigt deren Verbreitung. Die Nachfrage nach kompakten und tragbaren Diagnosegeräten fördert deren Installation in kleineren Praxen. Staatliche Programme zur Mundgesundheit stimulieren das Wachstum zusätzlich. Der zunehmende Zahntourismus trägt zu einer verstärkten Nutzung von Diagnosegeräten bei. Die Zusammenarbeit zwischen Herstellern und zahnärztlichen Leistungserbringern stärkt den Vertrieb. Kontinuierliche Umstellungen von analogen auf digitale Diagnosesysteme unterstützen die Expansion. Insgesamt positionieren die Trends in der Prävention und die technologischen Innovationen die Diagnosegerätebranche als das am schnellsten wachsende Segment.

- Durch Behandlung

Basierend auf den Behandlungsarten ist der Markt für zahnärztliche Geräte in Kieferorthopädie, Endodontie, Parodontologie und Prothetik unterteilt. Das Segment Prothetik dominierte 2025 mit einem Marktanteil von 34,6 %, angetrieben durch die steigende Nachfrage nach Zahnimplantaten, Kronen und Brücken. Zunehmender Zahnverlust in der alternden Bevölkerung trägt maßgeblich zum Wachstum bei. Das wachsende Bewusstsein für ästhetische Zahnrestaurationen steigert die Behandlungszahlen. Technologische Fortschritte bei Implantatsystemen und CAD/CAM-Prothetik verbessern die Behandlungsergebnisse. Steigende verfügbare Einkommen in Entwicklungsländern fördern die Nachfrage nach kosmetischer und restaurativer Zahnmedizin. Die Expansion spezialisierter prothetischer Kliniken stärkt die Akzeptanz der Geräte. Der zunehmende Zahntourismus führt zu höheren Behandlungsraten. Die Integration digitaler Abformsysteme optimiert die Arbeitsabläufe. Günstige Erstattungspolitiken in entwickelten Märkten treiben das Wachstum zusätzlich an. Kontinuierliche Produktinnovationen verbessern die Haltbarkeit und den Patientenkomfort. Die zunehmende Verbreitung von lebensstilbedingten Zahnerkrankungen unterstützt die anhaltende Nachfrage. Insgesamt behauptet das Segment seine führende Position aufgrund der hochwertigen restaurativen Behandlungen.

Für den Bereich Kieferorthopädie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach transparenten Alignern und ästhetischen Zahnspangen. Das wachsende Bewusstsein für ästhetische Zahnbehandlungen bei Jugendlichen und Erwachsenen beschleunigt dieses Wachstum. Technologische Fortschritte beim digitalen Scannen und 3D-Druck verbessern die Behandlungsgenauigkeit. Steigende verfügbare Einkommen fördern kieferorthopädische Wahlbehandlungen. Die weltweite Expansion kieferorthopädischer Fachkliniken steigert die Nachfrage nach Geräten. Der zunehmende Einfluss sozialer Medien treibt die Verbreitung von Verfahren zur Korrektur des Lächelns voran. Die wachsende Akzeptanz minimal sichtbarer kieferorthopädischer Lösungen stärkt die Akzeptanz. Fortschritte in der Behandlungsplanungssoftware verbessern die klinische Effizienz. Die steigende Prävalenz von Zahnfehlstellungen unterstützt die Nachfrage. Kooperationen zwischen Herstellern zahnärztlicher Geräte und kieferorthopädischen Dienstleistern verbessern die Verfügbarkeit. Kontinuierliche Innovationen in der Aligner-Technologie erhalten die Wachstumsdynamik aufrecht. Insgesamt positioniert die ästhetisch bedingte Nachfrage die Kieferorthopädie als das am schnellsten wachsende Behandlungssegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für zahnmedizinische Geräte in Krankenhäuser und Kliniken, Dentallabore und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser und Kliniken erzielte 2025 mit 61,2 % den größten Marktanteil, was auf hohe Patientenzahlen und umfassende Behandlungsmöglichkeiten zurückzuführen ist. Die weltweit steigende Anzahl privater Zahnkliniken treibt die Installation neuer Geräte voran. Die zunehmende Verbreitung von Mundkrankheiten sichert die Nachfrage nach fortschrittlichen zahnmedizinischen Systemen. Die Verfügbarkeit qualifizierter Fachkräfte erhöht die Behandlungskapazität. Die Integration digitaler und automatisierter Geräte steigert die Effizienz. Die steigende Inanspruchnahme kosmetischer Eingriffe und Implantate fördert die Umsatzgenerierung. Staatliche Investitionen in die öffentliche zahnmedizinische Infrastruktur stärken das Wachstum. Günstige Erstattungsmodelle in entwickelten Regionen unterstützen die Nutzung. Die Expansion von zahnmedizinischen Fachketten beschleunigt die Beschaffung. Kontinuierliche Geräte-Upgrades gewährleisten wettbewerbsfähige Serviceangebote. Das wachsende Bewusstsein der Patienten für Prävention führt zu mehr Klinikbesuchen. Insgesamt sichern zentralisierte Behandlungsmöglichkeiten die Marktführerschaft in diesem Segment.

Für das Segment der Dentallabore wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach individuell angefertigtem Zahnersatz und kieferorthopädischen Apparaturen. Die zunehmende Nutzung von CAD/CAM- und 3D-Drucktechnologien beschleunigt das Wachstum. Die wachsende Zusammenarbeit zwischen Kliniken und Laboren verbessert die Workflow-Integration. Das steigende Volumen restaurativer und kosmetischer Eingriffe steigert die Laborleistung. Technologische Fortschritte verbessern die Produktionseffizienz und -präzision. Der Ausbau von Outsourcing-Dienstleistungen im Dentalbereich stärkt die Nachfrage in diesem Segment. Der zunehmende Fokus auf hochwertige ästhetische Restaurationen unterstützt das Wachstum. Investitionen in digitale Fertigungssysteme steigern die Produktivität. Der wachsende Zahntourismus in Schwellenländern trägt zur Expansion der Labore bei. Kontinuierliche Innovationen bei Materialien und Fertigungstechniken sichern das Wachstum. Die steigende Nachfrage nach personalisierten Dentallösungen beschleunigt die CAGR zusätzlich. Insgesamt positionieren die Trends zur digitalen Transformation und Individualisierung Dentallabore als das am schnellsten wachsende Endkundensegment.

Regionale Analyse des nordamerikanischen Marktes für zahnärztliche Geräte

- Nordamerika dominierte 2025 den Markt für zahnmedizinische Geräte mit dem größten Umsatzanteil. Gründe hierfür waren die hochentwickelte zahnmedizinische Infrastruktur, die starke Präsenz spezialisierter Zahnkliniken und die kontinuierlichen technologischen Fortschritte bei Behandlungssystemen. Die Region profitiert von einem hohen Bewusstsein der Patienten für präventive und restaurative Zahnheilkunde, was zu einer erhöhten Nachfrage nach modernen Behandlungsstühlen, Handstücken, Sterilisationssystemen und CAD/CAM-Geräten geführt hat. Darüber hinaus hat die steigende Anzahl kosmetischer Zahnbehandlungen und Implantationen maßgeblich zur kontinuierlichen Modernisierung der zahnmedizinischen Ausstattung in Kliniken und Fachzentren beigetragen.

- Die führende Rolle der Region wird zudem durch erhebliche Gesundheitsausgaben, die frühzeitige Einführung digitaler Zahnmedizinlösungen und den Ausbau zahnmedizinischer Versorgungszentren mit mehreren Fachrichtungen gestärkt. Zahnärzte in ganz Nordamerika investieren zunehmend in ergonomische und digital integrierte Geräte, um die Präzision der Behandlungen zu verbessern, die Behandlungszeit zu verkürzen und den Patientenkomfort zu erhöhen. Die Präsenz führender Hersteller zahnmedizinischer Geräte und starker Vertriebsnetze fördert ebenfalls das Marktwachstum und die Innovationskraft in der Region.

- Darüber hinaus treiben die wachsende Zahl älterer Menschen und die zunehmende Häufigkeit von Zahnerkrankungen wie Parodontitis und Zahnlosigkeit den Bedarf an restaurativen und prothetischen Geräten weiter an. Kontinuierliche Investitionen in die Modernisierung von Zahnarztpraxen und die Einhaltung regulatorischer Standards stärken die dominante Position Nordamerikas auf dem globalen Markt für zahnmedizinische Geräte zusätzlich.

Einblick in den US-amerikanischen Markt für zahnmedizinische Geräte

Der US-amerikanische Markt für zahnmedizinische Geräte dominierte 2025 mit einem Umsatzanteil von 37,8 % den Gesamtmarkt. Charakteristisch hierfür sind die fortschrittliche Infrastruktur der zahnärztlichen Versorgung, hohe Gesundheitsausgaben, die frühe Einführung digitaler Lösungen in der Zahnmedizin und die starke Präsenz führender Hersteller zahnmedizinischer Geräte. In den USA ist die Verbreitung von CAD/CAM-Systemen, Dentallasern, digitalen Behandlungseinheiten und Implantationsgeräten in Privatkliniken und zahnärztlichen Abteilungen von Krankenhäusern deutlich gestiegen. Die steigende Nachfrage nach kosmetischer und ästhetischer Zahnmedizin sowie die zunehmende Anzahl von Zahnimplantationen treiben die Modernisierung der Geräteausstattung landesweit weiter voran. Darüber hinaus hat die Expansion von zahnärztlichen Versorgungszentren und Gruppenpraxen die großflächige Beschaffung moderner zahnmedizinischer Systeme beschleunigt und das Marktwachstum zusätzlich gestärkt.

Einblick in den kanadischen Markt für zahnmedizinische Geräte

Der kanadische Markt für zahnmedizinische Geräte wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt weltweit sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % expandieren. Dieses Wachstum wird durch steigende Investitionen in die Modernisierung von Zahnkliniken, ein wachsendes Bewusstsein für Mundgesundheit und eine steigende Nachfrage nach technologisch fortschrittlichen Behandlungssystemen angetrieben. Förderliche Gesundheitsinitiativen, professionelle Weiterbildungsprogramme und ein verbesserter Zugang zu zahnärztlichen Leistungen in ländlichen und halbstädtischen Gebieten begünstigen die Einführung moderner Geräte. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf Prävention und restaurative Zahnheilkunde maßgeblich zu einem nachhaltigen Marktwachstum in Kanada während des gesamten Prognosezeitraums beitragen wird.

Marktanteil von zahnmedizinischen Geräten in Nordamerika

Die Dentalgeräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dentsply Sirona Inc. (USA)

- Envista Holdings Corporation (USA)

- 3M Company (USA)

- Henry Schein, Inc. (USA)

- Planmeca Oy (Finnland)

- KaVo Dental GmbH (Deutschland)

- Align Technology, Inc. (USA)

- Carestream Dental LLC (USA)

- Midmark Corporation (USA)

- GC Corporation (Japan)

- Ivoclar Vivadent AG (Liechtenstein)

- Acteon-Gruppe (Frankreich)

- NSK Ltd. (Japan)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- Coltene-Gruppe (Schweiz)

- Belmont Equipment (USA)

- Vatech Co., Ltd. (Südkorea)

- Septodont Holding (Frankreich)

- Young Innovations, Inc. (USA)

- Shofu Inc. (Japan)

Neueste Entwicklungen auf dem nordamerikanischen Markt für zahnärztliche Ausrüstung

- Im März 2025 stellte Planmeca auf der IDS 2025 eine völlig neue Generation von Behandlungseinheiten vor, darunter die Behandlungseinheit Pro40, verbesserte CAD/CAM-Workflow-Integrationen und neue CBCT- und intraorale Bildgebungsgeräte innerhalb der Viso-Familie – zusammen mit Aktualisierungen der Romexis® Bildgebungs- und Planungssoftware zur Unterstützung der digitalen Zahnmedizin.

- Im März 2025 präsentierte KaVo auf der IDS 2025 im Rahmen seiner Kampagne „Elements of Excellence“ eine Reihe von Innovationen: die neue Dentaleinheit amiQa, verbesserte ProXam-Bildgebungssysteme (Pro und 3DQ Pro) sowie KI-gestützte Analysetools (ProFace & ProCeph), die in die Praxissoftware integriert wurden, um Diagnostik und Arbeitsabläufe effizienter zu gestalten.

- Im Februar 2025 führte Carestream Dental Verbesserungen in den Bereichen CBCT-Bildgebung, Implantatplanung und KI-gestützte Softwaretools ein, einschließlich der Integration mit Pearl AI, mit dem Ziel, die diagnostische Genauigkeit und die Produktivität der zahnärztlichen Radiologie zu steigern.

- Im Januar 2025 brachten Septodont Inc. und Premier Dental BufferPro auf den Markt, eine neue sterile Pufferlösung zur Einmalanwendung, die die Wirkung von Lokalanästhetika in der Zahnmedizin optimiert, indem sie den pH-Wert erhöht und so für einen schnelleren Wirkungseintritt und mehr Patientenkomfort sorgt.

- Im Januar 2024 gab Planmeca die Übernahme eines führenden Softwareunternehmens für zahnärztliche Bildgebung bekannt, um seine Kompetenzen im Bereich digitaler Bildgebung und Datenmanagement auszubauen und seine Position im Bereich integrierter zahnärztlicher Gerätelösungen zu stärken.

- Im Juli 2024 hob die Zusammenarbeit von Henry Schein und Align Technology die Integration digitaler Scan- und klinischer Workflow-Plattformen hervor und förderte so die breitere Anwendung digitaler Diagnose- und Planungsinstrumente für die restaurative Versorgung in Arztpraxen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.