North America Dental Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.24 Billion

USD

8.53 Billion

2025

2033

USD

6.24 Billion

USD

8.53 Billion

2025

2033

| 2026 –2033 | |

| USD 6.24 Billion | |

| USD 8.53 Billion | |

| % | |

|

Marktsegmentierung für zahnärztliche Instrumente in Nordamerika nach Produkt (Parodontologie/Mundchirurgie, Prophylaxe, Diagnostik, Endodontie, operative Instrumente und Sonstige), Instrumententyp (Untersuchungsinstrumente, Schneidinstrumente und Sonstige), Endnutzer (Krankenhäuser, Kliniken, Dentallabore, wissenschaftliche Forschung und Sonstige), Vertriebskanal (Direktvergabe, Drittanbieter und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für zahnärztliche Instrumente in Nordamerika

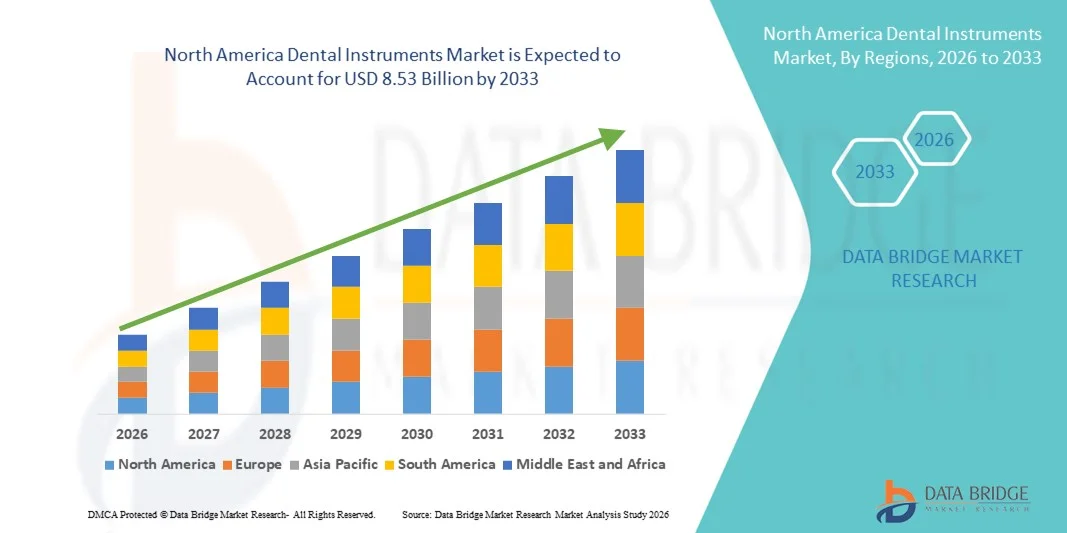

- Der nordamerikanische Markt für zahnärztliche Instrumente hatte im Jahr 2025 einen Wert von 6,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zahnerkrankungen, das steigende Bewusstsein für Mundhygiene und technologische Fortschritte bei zahnärztlichen Geräten angetrieben, was zu einer verstärkten Nutzung moderner zahnärztlicher Instrumente in Kliniken, Krankenhäusern und spezialisierten Zahnzentren führt.

- Darüber hinaus tragen die steigende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen, die zunehmenden Gesundheitsausgaben und die kontinuierliche Innovation minimalinvasiver und präzisionsbasierter zahnärztlicher Instrumente dazu bei, dass diese Instrumente in der modernen Zahnmedizin unverzichtbar werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen im Bereich zahnärztlicher Instrumente und fördern so das Wachstum der Branche erheblich.

Marktanalyse für zahnärztliche Instrumente in Nordamerika

- Zahnärztliche Instrumente, die ein breites Spektrum an diagnostischen, präventiven, restaurativen und chirurgischen Werkzeugen umfassen, sind aufgrund ihrer entscheidenden Rolle bei der genauen Diagnose, der präzisen Behandlung und der Verbesserung der Patientenergebnisse grundlegende Bestandteile der modernen zahnärztlichen Versorgung in Krankenhäusern, Zahnkliniken und akademischen Instituten.

- Die steigende Nachfrage nach zahnärztlichen Instrumenten wird vor allem durch die zunehmende Verbreitung von Karies, Parodontitis und Zahnverlust sowie durch das wachsende Bewusstsein für Mundhygiene, die steigende Nachfrage nach kosmetischen Zahnbehandlungen und die kontinuierlichen technologischen Fortschritte im Bereich minimalinvasiver und ergonomischer Instrumentenkonstruktionen angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 82,4 % den nordamerikanischen Markt für zahnärztliche Instrumente. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohen Ausgaben für zahnärztliche Versorgung, die starke Kostenerstattung und die starke Präsenz führender Hersteller von zahnärztlichen Geräten. Das Land verzeichnet weiterhin ein signifikantes Wachstum bei kosmetischen, restaurativen und implantologischen Eingriffen sowie eine rasche Verbreitung technologisch fortschrittlicher und minimalinvasiver zahnärztlicher Instrumente, was seine Marktführerschaft weiter stärkt.

- Kanada wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Nordamerika sein. Gründe hierfür sind das steigende Bewusstsein für präventive Zahnpflege, der Ausbau öffentlicher Zahnprogramme, die wachsende Zahl älterer Menschen sowie zunehmende Investitionen in moderne Zahnkliniken und digitale Zahnmedizinlösungen. Kanada hielt 2025 einen Marktanteil von rund 17,6 % in der Region, und die stetige Verbesserung des Zugangs zu zahnärztlichen Leistungen beschleunigt das Marktwachstum.

- Das Segment der Untersuchungsinstrumente hielt 2025 mit 34,8 % den größten Marktanteil, was auf seine wesentliche Rolle bei der routinemäßigen zahnärztlichen Diagnostik und Untersuchung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für zahnärztliche Instrumente

|

Attribute |

Wichtigste Markteinblicke in zahnärztliche Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für zahnärztliche Instrumente in Nordamerika

Zunehmende Nutzung fortschrittlicher und minimalinvasiver zahnmedizinischer Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für zahnärztliche Instrumente ist die zunehmende Verbreitung fortschrittlicher, präzisionsbasierter und minimalinvasiver Technologien in Kliniken und Krankenhäusern. Zahnärzte setzen vermehrt auf Hochleistungsinstrumente, die die Behandlungsgenauigkeit erhöhen, den Patientenkomfort verbessern und die Behandlungsergebnisse insgesamt optimieren. Unterstützt wird dieser Wandel durch technologische Fortschritte bei rotierenden Instrumenten, digitalen Bildgebungs-kompatiblen Geräten, ergonomischen Handstücken und lasergestützten zahnärztlichen Geräten.

- Beispielsweise haben mehrere führende Zahnkliniken in Deutschland und Frankreich auf elektrische Handstücke der neuesten Generation und Präzisionsinstrumente für die Endodontie umgestellt. Dies ermöglicht schnellere Wurzelkanalbehandlungen mit höherer Genauigkeit und kürzerer Behandlungszeit. Solche Modernisierungen verbessern die Arbeitsabläufe und steigern die Patientenzufriedenheit.

- Der zunehmende Fokus auf ästhetische Zahnmedizin, einschließlich Veneers, Zahnaufhellung und Korrekturen des Lächelns, beschleunigt die Nachfrage nach spezialisierten zahnärztlichen Instrumenten für ästhetische Präzision zusätzlich.

- Darüber hinaus ermöglicht die Integration digitaler Lösungen in der Zahnmedizin, wie z. B. CAD/CAM-gestützter Restaurationsinstrumente und Implantat-Instrumentensets, eine präzisere und individuellere Behandlungsplanung.

- Der zunehmende Fokus auf Infektionskontrolle und Sterilisationsstandards in europäischen Zahnarztpraxen fördert auch die Verwendung hochwertiger Edelstahl- und autoklavierbarer Instrumente, die Sicherheit und die Einhaltung gesetzlicher Vorschriften gewährleisten.

- Dieser Trend hin zu technologisch fortschrittlichen, ergonomischen und verfahrensspezifischen zahnärztlichen Instrumenten verändert die klinischen Praktiken in ganz Europa und veranlasst die Hersteller, ihre Produktportfolios kontinuierlich zu erweitern und Innovationen voranzutreiben.

Marktdynamik für zahnärztliche Instrumente in Nordamerika

Treiber

Zunehmende Verbreitung von Zahnerkrankungen und wachsende ältere Bevölkerung

- Die zunehmende Verbreitung von Zahnerkrankungen wie Karies, Parodontitis, Zahnverlust und Mundinfektionen ist ein wichtiger Wachstumstreiber für den Markt für zahnärztliche Instrumente. Ungesunde Ernährung, Tabakkonsum und unzureichende Mundhygiene tragen weiterhin zur Belastung durch Mundkrankheiten bei.

- Europäische Mundgesundheitsberichte zeigen beispielsweise, dass ein erheblicher Anteil der Erwachsenen an unbehandelter Karies und Zahnfleischerkrankungen leidet, was Regierungen und Gesundheitsdienstleister dazu veranlasst, präventive und restaurative zahnärztliche Leistungen auszuweiten. Dieser wachsende Patientenstamm erhöht unmittelbar die Nachfrage nach diagnostischen, chirurgischen und restaurativen zahnärztlichen Instrumenten.

- Die rasch wachsende ältere Bevölkerung in vielen Ländern trägt zusätzlich zur Marktexpansion bei, da ältere Menschen anfälliger für Karies, Zahnlosigkeit und Implantatbehandlungen sind.

- Zunehmende Aufklärungskampagnen, die präventive Zahnuntersuchungen und Früherkennung fördern, begünstigen häufigere Zahnarztbesuche und steigern dadurch die Behandlungszahlen und den Bedarf an Instrumenten.

- Darüber hinaus führt die Expansion privater Zahnkliniken und Zentren für ästhetische Zahnheilkunde zu einem erhöhten Bedarf an modernen zahnärztlichen Operationsinstrumenten, Implantatsets, kieferorthopädischen Instrumenten und prothetischen Hilfsmitteln.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und strenge regulatorische Anforderungen

- Die hohen Kosten moderner zahnärztlicher Instrumente, insbesondere spezialisierter chirurgischer Sets, Implantatsysteme und digitaler Geräte, stellen nach wie vor eine erhebliche Herausforderung für kleine und mittelständische Zahnarztpraxen dar.

- Hochwertige Implantat-Chirurgieinstrumente und Präzisionsrotationswerkzeuge erfordern beispielsweise erhebliche Investitionen, was die Akzeptanz in neu gegründeten Kliniken oder bei niedergelassenen Ärzten einschränkt.

- Strenge regulatorische Anforderungen gemäß der europäischen Medizinprodukteverordnung (MDR) legen den Herstellern strenge Qualitäts-, Sicherheits- und Dokumentationsstandards auf, was die Compliance-Kosten erhöht und die Produktzulassungszeiten verlängert.

- Darüber hinaus kann der Bedarf an kontinuierlicher Weiterbildung und Kompetenzentwicklung für den effektiven Einsatz moderner zahnärztlicher Instrumente Kliniken, denen es an ausreichendem technischem Fachwissen mangelt, vor betriebliche Herausforderungen stellen.

- Wirtschaftliche Unsicherheiten und Einschränkungen bei der Kostenerstattung in einigen europäischen Ländern können die verfügbaren Ausgaben für kosmetische Zahnbehandlungen verringern und sich indirekt auf die Beschaffung spezialisierter zahnärztlicher Instrumente auswirken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, Strategien zur Einhaltung regulatorischer Bestimmungen und Schulungsinitiativen wird für ein nachhaltiges Marktwachstum in der gesamten Region unerlässlich sein.

Marktübersicht für zahnärztliche Instrumente in Nordamerika

Der Markt ist segmentiert nach Produkt, Instrumententyp, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für zahnärztliche Instrumente in Parodontologie/Oralchirurgie, Prophylaxe, Diagnostik, Endodontie, operative Eingriffe und Sonstiges unterteilt. Das Segment Prophylaxe dominierte 2025 mit einem Marktanteil von 29,4 % den größten Umsatzanteil. Treiber dieser Entwicklung ist der weltweit steigende Fokus auf präventive Zahnpflege und regelmäßige Kontrolluntersuchungen. Das wachsende Bewusstsein für Mundgesundheit und Zahnfleischerkrankungen hat die Nachfrage nach Instrumenten zur Zahnsteinentfernung und -reinigung deutlich gesteigert. Dentalhygienikerinnen und -hygieniker verwenden Ultraschallscaler, Küretten und Polierinstrumente häufig in Routinebehandlungen, was eine kontinuierliche Nachfrage sichert. Das Wachstum der ästhetischen Zahnmedizin und der Zahnaufhellung unterstützt die Expansion dieses Segments zusätzlich. Staatliche Initiativen zur Förderung präventiver Zahnpflegeprogramme haben die Nutzung von Prophylaxeinstrumenten ebenfalls gestärkt. Technologische Fortschritte bei Ultraschall- und Air-Polishing-Geräten haben die Effizienz und den Patientenkomfort verbessert. Das Segment profitiert von einer höheren Behandlungsfrequenz im Vergleich zu chirurgischen Eingriffen. Zahnkliniken investieren zunehmend in moderne Prophylaxeinstrumente, um die betriebliche Produktivität zu steigern. Die zunehmende Kostenübernahme präventiver Leistungen durch die Krankenversicherung stimuliert die Nachfrage zusätzlich. Auch der wachsende Zahntourismus trägt zu einem höheren Behandlungsvolumen bei. Kontinuierliche Produktinnovationen und ergonomisches Instrumentendesign verbessern den Komfort und die Effizienz des Behandlers. Die wachsende Zahl älterer Menschen, die anfällig für Parodontalerkrankungen sind, festigt die führende Position des Produkts zusätzlich.

Für den Bereich Endodontie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit zunehmende Verbreitung von Karies und Wurzelkanalbehandlungen. Der steigende Konsum zuckerhaltiger Lebensmittel und Getränke führt zu einer höheren Inzidenz von Pulpaentzündungen und damit zu einer erhöhten Nachfrage nach endodontischen Behandlungen. Fortschritte bei rotierenden endodontischen Systemen und Nickel-Titan-Instrumenten haben die Behandlungsgenauigkeit deutlich verbessert und die Behandlungsdauer verkürzt. Das wachsende Bewusstsein für Zahnerhalt anstelle von Zahnextraktion ermutigt Patienten, sich für endodontische Behandlungen zu entscheiden. Der verbesserte Zugang zu zahnärztlicher Versorgung in Schwellenländern unterstützt das Wachstum dieses Segments zusätzlich. Technologische Integrationen wie digitale Apex-Locatoren und endodontische Motoren verbessern die klinischen Ergebnisse. Zahnärzte bevorzugen zunehmend minimalinvasive Wurzelkanaltechniken, was die Anwendung neuer Instrumente fördert. Die Expansion von Zahnkliniken und Fachpraxen trägt zu einer höheren Nachfrage bei. Das Segment profitiert außerdem von steigenden Erstattungsrichtlinien der Krankenkassen. Fortbildungsprogramme für fortgeschrittene endodontische Techniken erhöhen die Akzeptanzrate bei den Behandlern. Verbesserte Sterilisationsstandards fördern die Nachfrage nach Ersatz für endodontische Feilen und Instrumente. Die wachsende Zahl älterer Menschen, die anfällig für Erkrankungen des Zahnmarks sind, beschleunigt dieses Wachstum zusätzlich.

- Nach Instrumententyp

Basierend auf dem Instrumententyp ist der Markt für zahnärztliche Instrumente in Untersuchungsinstrumente, Schneideinstrumente und Sonstige unterteilt. Das Segment der Untersuchungsinstrumente erzielte 2025 mit 34,8 % den größten Marktanteil, was auf ihre zentrale Rolle in der zahnärztlichen Routinediagnostik und -vorsorge zurückzuführen ist. Instrumente wie Mundspiegel, Sonden und Röhrensonden sind unverzichtbare Hilfsmittel bei nahezu jedem Zahnarztbesuch. Die weltweit steigende Häufigkeit präventiver Zahnuntersuchungen sorgt für eine stetige Nachfrage. Das wachsende Bewusstsein für die Früherkennung von Mundkrankheiten stärkt das Segmentwachstum zusätzlich. Technologische Verbesserungen in der diagnostischen Genauigkeit und im ergonomischen Design erhöhen die Benutzerfreundlichkeit. Staatlich geförderte Mundkrebsvorsorgeprogramme steigern die Beschaffung in öffentlichen Gesundheitseinrichtungen. Wachsende Zahnkliniknetze weltweit tragen zu einem höheren Instrumentenbedarf bei. Untersuchungsinstrumente sind kostengünstig und dennoch unverzichtbar, was einen regelmäßigen Austausch gewährleistet. Die zunehmende Verbreitung von Zahnversicherungen fördert regelmäßige Patientenbesuche. Auch expandierende zahnmedizinische Ausbildungseinrichtungen beschaffen Untersuchungssets in großen Mengen. Der Anstieg kosmetischer Zahnbehandlungen führt zu einer weiteren Zunahme diagnostischer Verfahren. Kontinuierliche Produktinnovationen bei beschlagfreien Spiegeln und leichten Materialien verbessern Effizienz und Langlebigkeit.

Das Segment der Schneidinstrumente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Dies wird durch die Zunahme restaurativer und chirurgischer Zahnbehandlungen begünstigt. Steigende Kariesfälle und Parodontaloperationen treiben die Nachfrage nach Bohrern, Meißeln und Skalpellklingen deutlich an. Technologische Fortschritte bei Hartmetall- und Diamantbohrern verbessern die Schnittpräzision und -lebensdauer. Die zunehmende Anwendung minimalinvasiver Zahnmedizin fördert Innovationen bei Hochleistungsschneidinstrumenten. Zahnimplantationen nehmen weltweit zu und beschleunigen die Nachfrage zusätzlich. Die Expansion der ästhetischen und rekonstruktiven Zahnmedizin trägt zu höheren Nutzungsraten bei. Verbesserte Sterilisations- und Infektionskontrollstandards fördern den häufigeren Instrumentenwechsel. Steigende verfügbare Einkommen in Schwellenländern verbessern den Zugang zu fortschrittlichen Zahnbehandlungen. Kontinuierliche Investitionen in Forschung und Entwicklung steigern die Produkteffizienz und verkürzen die Behandlungszeit. Zahnärzte suchen zunehmend nach langlebigen und schnellen Instrumenten für einen optimierten Arbeitsablauf. Das Wachstum ambulanter zahnärztlicher Operationszentren unterstützt die Expansion zusätzlich. Verstärkte Schulungen in fortgeschrittenen Operationstechniken beschleunigen die Einführung spezialisierter Schneidinstrumente.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für zahnärztliche Instrumente in Krankenhäuser, Kliniken, Dentallabore, wissenschaftliche Forschung und Sonstige unterteilt. Das Segment der Kliniken erzielte 2025 mit 41,6 % den größten Marktanteil, was auf die hohe Anzahl ambulanter zahnärztlicher Behandlungen weltweit zurückzuführen ist. Einzel- und Gruppenpraxen führen Routineuntersuchungen, kosmetische Behandlungen und kleinere chirurgische Eingriffe durch. Die zunehmende Urbanisierung hat zu einem starken Anstieg privater Zahnkliniken geführt. Kliniken investieren häufig in moderne Instrumente, um die Patientenzufriedenheit und die Effizienz ihrer Dienstleistungen zu verbessern. Die steigende Kostenübernahme durch die Krankenversicherung ermutigt Patienten, sich in Kliniken behandeln zu lassen. Wachsende Märkte für Zahntourismus fördern die Nachfrage nach zahnärztlichen Behandlungen zusätzlich. Technologische Modernisierungen der Klinikinfrastruktur erhöhen die Beschaffungsraten. Flexible Terminvergabesysteme in Kliniken tragen zu einer höheren Patientenfrequenz bei. Die Expansion von Franchise-basierten Zahnarztketten stärkt die Kaufkraft. Trends in der Präventiv- und ästhetischen Zahnmedizin unterstützen die stetige Nachfrage. Kliniken haben in der Regel kürzere Instrumentenwechselzyklen als Krankenhäuser. Das Wachstum spezialisierter Zahnkliniken trägt maßgeblich zur Marktführerschaft bei.

Für das Segment Krankenhäuser wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Integration von Zahnabteilungen in Kliniken mit mehreren Fachrichtungen. Die steigende Anzahl komplexer oralchirurgischer Eingriffe und Traumafälle führt zu einem Anstieg der stationären zahnärztlichen Behandlungen. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur, die den Einsatz hochwertiger zahnärztlicher Instrumente ermöglicht. Wachsende Investitionen im Gesundheitswesen in Schwellenländern fördern die Expansion von Krankenhäusern. Die zunehmende Zusammenarbeit zwischen Zahnärzten und medizinischem Fachpersonal unterstützt integrierte Behandlungen. Staatliche Fördermittel für öffentliche Krankenhäuser erhöhen die Beschaffungsbudgets. Die wachsende Zahl älterer Menschen, die chirurgische Eingriffe in der Zahnmedizin benötigen, treibt das Wachstum zusätzlich an. Krankenhäuser behandeln häufig schwere Fälle von Mundkrankheiten, die den Einsatz modernster Instrumente erfordern. Die Einführung neuer Technologien im Krankenhausumfeld steigert die Nachfrage nach Instrumenten. Auch der zunehmende Medizintourismus trägt zu höheren Einweisungen in Krankenhäuser für zahnärztliche Behandlungen bei. Verbesserte Erstattungsmodelle für chirurgische Eingriffe fördern den Patientenzustrom. Die kontinuierliche Modernisierung der Gesundheitsinfrastruktur beschleunigt die Beschaffung von Instrumenten.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für zahnärztliche Instrumente in Direktvertrieb, Drittanbieter und Einzelhandel unterteilt. Das Segment der Drittanbieter dominierte 2025 mit einem Marktanteil von 46,2 %, was auf ihre umfassenden Liefernetzwerke und engen Beziehungen zu Zahnkliniken und Krankenhäusern zurückzuführen ist. Distributoren bieten ein breites Portfolio an Marken und Produktoptionen über einen einzigen Vertriebskanal an. Sie gewährleisten pünktliche Lieferungen und Kundendienst. Großeinkaufsmöglichkeiten ermöglichen wettbewerbsfähige Preise für Endverbraucher. Der Ausbau der zahnärztlichen Infrastruktur in aufstrebenden Regionen stärkt die Präsenz der Distributoren. Distributoren bieten häufig Produktdemonstrationen und technische Schulungen an. Ihre etablierten Logistiksysteme verbessern die Marktdurchdringung. Kleinere Kliniken sind für eine zuverlässige Versorgung stark auf Distributoren angewiesen. Die von Distributoren angebotenen Bestandsmanagement-Dienstleistungen verbessern die betriebliche Effizienz. Partnerschaften mit internationalen Herstellern erweitern die Produktverfügbarkeit. Flexible Kreditrichtlinien fördern die Beschaffung zusätzlich. Regionale Vertriebsnetze gewährleisten eine bessere Erreichbarkeit ländlicher und stadtnaher Märkte.

Das Segment der Direktvergabe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Beschaffungsaktivitäten von Regierungen und Institutionen. Öffentliche Krankenhäuser und große Zahnarztketten bevorzugen Direktverträge, um Kosten zu sparen. Direktvergabe ermöglicht Großeinkäufe zu ausgehandelten Preisen und optimiert so die Budgetplanung. Steigende Investitionen in die Gesundheitsinfrastruktur stärken die Kaufkraft institutioneller Auftraggeber. Hersteller beteiligen sich vermehrt an öffentlichen Ausschreibungen, um ihren Marktanteil auszubauen. Transparente Beschaffungsprozesse fördern Großeinkäufe. Direkte Lieferverträge reduzieren die Kosten für Zwischenhändler und verbessern die Margen. Der Ausbau öffentlicher Programme zur Mundgesundheitsversorgung stimuliert zusätzlich ausschreibungsbasierte Beschaffungen. Institutionelle Abnehmer fordern fortschrittliche und standardisierte Instrumente. Große Krankenhäuser bevorzugen langfristige Lieferantenverträge, um Kontinuität zu gewährleisten. Steigende regulatorische Anforderungen begünstigen etablierte Hersteller. Der Ausbau der allgemeinen Gesundheitsversorgung steigert die Nachfrage nach Direktvergabe zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für zahnärztliche Instrumente

- Es wird erwartet, dass der nordamerikanische Markt für zahnärztliche Instrumente im gesamten Prognosezeitraum ein beträchtliches jährliches Wachstum verzeichnen wird, vor allem aufgrund der zunehmenden Verbreitung von Zahnerkrankungen, der steigenden Nachfrage nach kosmetischen und restaurativen Eingriffen sowie des wachsenden Bewusstseins für Mundhygiene in der gesamten Region.

- Die fortschrittliche Gesundheitsinfrastruktur, die hohen Ausgaben für zahnärztliche Versorgung und die starke Kostenerstattung in wichtigen Ländern fördern ein stetiges Marktwachstum. Kontinuierliche technologische Fortschritte bei präzisionsbasierten, digital integrierten und minimalinvasiven zahnärztlichen Instrumenten beschleunigen deren Anwendung in der allgemeinen Zahnheilkunde, Kieferorthopädie, Implantologie und Endodontie zusätzlich.

- Die Region verzeichnet ein stetiges Wachstum bei Krankenhäusern, Privatkliniken und zahnärztlichen Fachzentren, wobei moderne zahnärztliche Instrumente zunehmend sowohl in neu eröffnete Praxen als auch in Modernisierungsmaßnahmen integriert werden.

Einblick in den US-amerikanischen Markt für zahnärztliche Instrumente

Der US-amerikanische Markt für zahnärztliche Instrumente dominierte 2025 mit einem Umsatzanteil von 82,4 % den nordamerikanischen Markt und wird voraussichtlich im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Diese Dominanz basiert auf einer fortschrittlichen Gesundheitsinfrastruktur, hohen Pro-Kopf-Ausgaben für zahnärztliche Versorgung, einer starken Kostenerstattung und der starken Präsenz führender Hersteller zahnärztlicher Geräte in den USA. Die USA verzeichnen weiterhin ein signifikantes Wachstum bei kosmetischen, restaurativen und implantologischen Eingriffen, unterstützt durch das steigende Bewusstsein und die Nachfrage der Verbraucher nach ästhetischer Zahnmedizin. Darüber hinaus stärkt die rasche Einführung technologisch fortschrittlicher und minimalinvasiver zahnärztlicher Instrumente sowie die Integration digitaler Zahnmedizinlösungen wie CAD/CAM-Systeme und navigierte Implantattechnologien die Marktführerschaft der USA zusätzlich.

Einblick in den kanadischen Markt für zahnärztliche Instrumente

Der kanadische Markt für zahnärztliche Instrumente wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Nordamerika sein. Gründe hierfür sind das steigende Bewusstsein für präventive Zahnpflege, der Ausbau öffentlicher Zahnprogramme und die wachsende Zahl älterer Menschen. Kanada erreichte 2025 einen regionalen Marktanteil von rund 17,6 % und unterstreicht damit seinen zunehmenden Beitrag zum nordamerikanischen Markt. Steigende Investitionen in moderne Zahnkliniken, die zunehmende Nutzung digitaler Zahnmedizinlösungen und der verbesserte Zugang zu zahnärztlichen Leistungen beschleunigen die Nachfrage nach fortschrittlichen zahnärztlichen Instrumenten. Darüber hinaus dürften staatliche Initiativen zur Ausweitung der zahnärztlichen Versorgung und zur Verbesserung des Zugangs zur Gesundheitsversorgung das nachhaltige Marktwachstum im ganzen Land weiter vorantreiben.

Marktanteil von zahnärztlichen Instrumenten in Nordamerika

Die Branche der zahnärztlichen Instrumente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dentsply Sirona (USA)

- Straumann-Gruppe (Schweiz)

- Danaher Corporation (USA)

- 3M Company (USA)

- Henry Schein, Inc. (USA)

- Zimmer Biomet (USA)

- Ivoclar Vivadent (Liechtenstein)

- GC Corporation (Japan)

- Hu-Friedy Mfg. Co., LLC (USA)

- Brasseler USA (US)

- VDW GmbH (Deutschland)

- Septodont Holding (Frankreich)

- Ultradent Products, Inc. (USA)

- Coltene-Gruppe (Schweiz)

- Planmeca-Gruppe (Finnland)

- A-dec Inc. (USA)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- NSK Ltd. (Japan)

- Morita Holdings Corporation (Japan)

- Osstem Implant Co., Ltd. (Südkorea)

Neueste Entwicklungen auf dem nordamerikanischen Markt für zahnärztliche Instrumente

- Im März 2023 präsentierte die Straumann Gruppe auf der Internationalen Dentalmesse (IDS) in Köln eine Reihe fortschrittlicher digitaler Lösungen für Implantologie und Kieferorthopädie. Dazu gehören das Navigationssystem Straumann Falcon, die Designplattform Smilecloud und die mobilen Kollaborationstools ClearCorrect. Diese Lösungen optimieren klinische Arbeitsabläufe und die Patientenversorgung in europäischen Zahnarztpraxen. Die Produkteinführung unterstrich Europas wachsende Führungsrolle in der digitalen Zahnmedizin und die zunehmende Nutzung integrierter Lösungen zur Verbesserung der zahnärztlichen Versorgung und der Behandlungsgenauigkeit.

- Im Juni 2024 startete Planmeca die Planmeca European Roadshow, eine Tournee, die die neuesten zahnmedizinischen Technologien des Unternehmens präsentierte – darunter digitale Bildgebungssysteme, die KI-gestützte Romexis-Software und 3D-Drucklösungen. Die Roadshow besuchte Zahnarztpraxen in verschiedenen europäischen Ländern, um modernste Geräte vorzustellen und Zahnärzte bei der Einführung digitaler Arbeitsabläufe zu unterstützen. Diese Initiative trug dazu bei, den Wissenstransfer und die Nutzung der Geräte unter Zahnärzten in ganz Europa zu beschleunigen.

- Im Juni 2024 führte die Danaher Corporation in Europa eine neue Produktlinie ergonomisch gestalteter chirurgischer Handinstrumente für Zahnärzte ein. Ziel war es, Komfort und Effizienz bei komplexen oralen Eingriffen zu verbessern und die Marktpräsenz des Unternehmens in wachstumsstarken Märkten wie Deutschland und Frankreich zu stärken. Diese Produkteinführung unterstrich die kontinuierliche Modernisierung des Kernsortiments an zahnärztlichen Instrumenten zur Optimierung der Leistungsfähigkeit der Behandler.

- Im Juni 2024 erweiterte Dentsply Sirona sein regionales Logistiknetzwerk durch die Eröffnung eines eigenen Distributionszentrums in Mailand, Italien. Ziel war es, die Effizienz der Lieferkette zu steigern und eine schnellere Lieferung von chirurgischen Instrumenten an Zahnkliniken in ganz Europa, sowohl in städtischen als auch in ländlichen Gebieten, zu gewährleisten. Diese Entwicklung unterstreicht die strategische Investition in die Förderung des Marktwachstums und die rechtzeitige Verfügbarkeit essenzieller zahnärztlicher Instrumente.

- Im September 2024 führte Mectron SpA in Deutschland und der Schweiz eine Reihe von Fortbildungsveranstaltungen zu piezoelektrischen Operationstechniken durch. Ziel war es, die Bekanntheit und Anwendung der fortschrittlichen piezoelektrischen Dentalinstrumente von Mectron SpA bei spezialisierten Zahnärzten zu steigern. Diese Schulungskampagnen trugen zu einer stärkeren Marktdurchdringung der innovativen chirurgischen Instrumente in wichtigen europäischen Märkten bei.

- Im November 2024 eröffnete KaVo Dental (ein Geschäftsbereich der Envista Holdings) in den Niederlanden eine hochmoderne Produktionsstätte für chirurgische Instrumente. Dadurch wurden die lokalen Fertigungskapazitäten gestärkt und die Versorgungssicherheit mit hochwertigen Instrumenten für europaweit eingesetzte Zahnarztpraxen verbessert. Diese Investition unterstreicht das kontinuierliche Wachstum der regionalen Infrastruktur im Bereich der zahnärztlichen Instrumentenproduktion.

- Im März 2025 erweiterte LM-Dental sein Portfolio an ergonomischen Handinstrumenten um neue Produkte der LM-Arte-Linie, die auf der IDS 2025 in Köln vorgestellt wurden. Zu den Neuheiten zählte das LM-Arte Replica Anterior-Instrument, das die Kompositrestauration im Frontzahnbereich vereinfacht. Diese Entwicklung unterstreicht die kontinuierliche Innovation europäischer Hersteller im Bereich präziser restaurativer Instrumente, um den Bedürfnissen von Zahnärzten nach verbesserter Handhabung und optimierten Restaurationsergebnissen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.