North America Electronic Medical Records Emr Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.65 Billion

USD

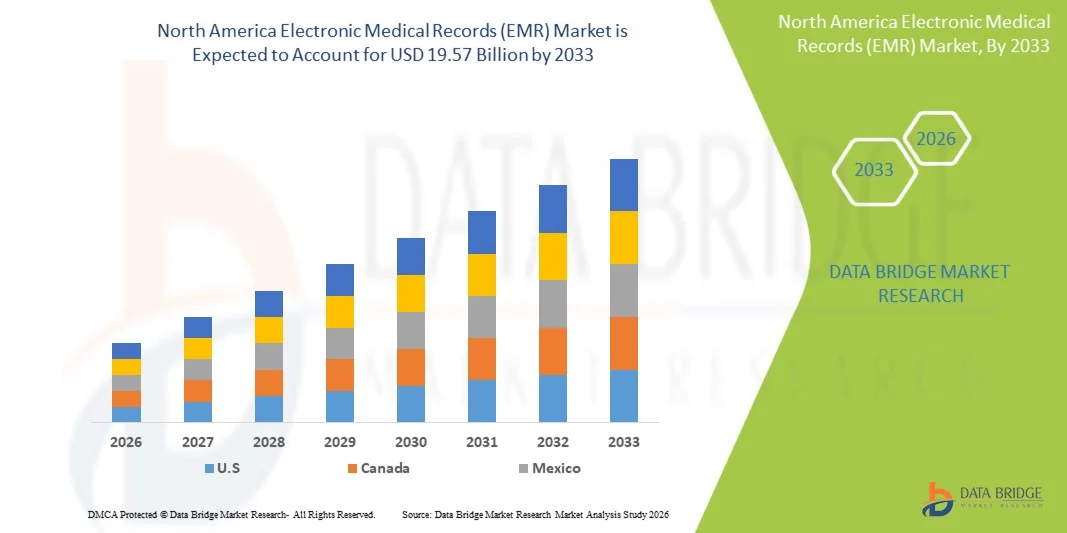

19.57 Billion

2025

2033

USD

15.65 Billion

USD

19.57 Billion

2025

2033

| 2026 –2033 | |

| USD 15.65 Billion | |

| USD 19.57 Billion | |

| % | |

|

North America Electronic Medical Records (EMR) Marktsegmentierung, von Komponenten (Software und Services), Typ (Traditional EMR, Speech Enabled EMR, Interoperable EMR, and Others), Anwendung (Specialty Application and General Application), End User (Hospitals, General Physician Clinics, Specialized Clinics, Ambulatory Surgical Centres, and Cloud Based) Industrietrends und Prognosen bis 2033

Nordamerika Elektronische medizinische Daten (EMR)Marktübersicht

Der Markt für Electronic Medical Records (EMR) in Nordamerika wurde auf15,65 Mrd. USD im Jahr 2025und wird zu erreichen19,57 Milliarden USD bis 2033, in einemCAGR von 2,84% von 2026 bis 2033. Der Markt für Electronic Medical Records (EMR) in Nordamerika erlebt ein konsistentes Wachstum, das durch die steigende Einführung digitaler Gesundheitssysteme, die steigende Nachfrage nach einem effizienten Patientendatenmanagement und schnelle Fortschritte in der Cloud-basierten IT-Infrastruktur im Gesundheitswesen verursacht wird. Healthcare-Anbieter in Krankenhäusern, Kliniken und Krankenpflegezentren wechseln sich zunehmend von papierbasierten Aufzeichnungen auf elektronische medizinische Aufzeichnungen, um die klinische Effizienz zu verbessern, die Betriebskosten zu senken und die Patientenversorgungsergebnisse zu verbessern.

Die zunehmende Prävalenz chronischer Krankheiten, kombiniert mit Regierungsmandaten, die Standards für die Digitalisierung und Interoperabilität im Gesundheitswesen wie die Einhaltung von HIPAA- und wertebasierten Pflegemodellen fördern, sind zwingende Gesundheitsorganisationen, um fortgeschrittene EMR-Systeme zu übernehmen. Cloud-basierte und AI-integrierte EMR-Plattformen ersetzen zunehmend ältere Systeme in vielen Gesundheitseinrichtungen, bieten Echtzeit-Datenzugriff, verbesserte Diagnoseunterstützung und nahtlose Integration mit Krankenhausinformationssystemen (HIS) und elektronischen Gesundheitsinformationsnetzen in Nordamerika.

Trends und Einblicke

- S. dominierte den elektronischen Medical Records (EMR)-Markt mit dem größten Umsatzanteil von 61.28% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, starke regulatorische Mandate für digitale Gesundheitsakte und hohe Übernahme integrierter EMR-Systeme in Krankenhäusern und Gesundheitsnetzwerken.

- Das Segment Fixed-Base Simulators führte den Markt mit einem Anteil von 41,55% im Jahr 2025, angetrieben durch Wirtschaftlichkeit, einfache Bereitstellung und weit verbreitete Verwendung in der gewerblichen Fahrerausbildung und Automotive R&D.

- Kanada wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 8,42% von 2026 bis 2033 sein, die durch steigende Investitionen in die Digitalisierung der Gesundheitsversorgung, die zunehmende Einführung interoperabler elektronischer Gesundheitsdatensysteme und die Ausweitung der Implementierung von Cloud-basierten EMR-Plattformen in Gesundheitseinrichtungen gefördert wird.

- Interoperable EMR ist der am schnellsten wachsende Typ, der eine CAGR von 7,58% registriert, was die steigende Nachfrage nach nahtlosem Datenaustausch, verbesserte Pflegekoordination und die zunehmende Einführung integrierter IT-Systeme im Gesundheitswesen widerspiegelt.

- Das Segment Hospitals dominiert die Endbenutzer-Kategorie mit einem Umsatzanteil von 47,92% im Jahr 2025, angetrieben durch hohen Patientenzufluss, fortschrittliche digitale Infrastruktur und starke Einführung elektronischer medizinischer Rekordsysteme für effizientes klinisches Workflow-Management.

- Cloud-basierte Setups machen 62.10% des Liefermodus-Segments aus, unterstützt durch Skalierbarkeit, geringere IT-Kosten vor Ort und zunehmende Präferenz für Fernzugriff und zentralisierte Datenverwaltung in Gesundheitsorganisationen

- Das Segment Software dominierte den Markt mit einem Anteil von 62,84% im Jahr 2025, aufgrund der steigenden digitalen Transformation von Gesundheitssystemen und der zunehmenden Einführung integrierter elektronischer Gesundheitsdatensätze in Krankenhäusern und Kliniken

Marktgröße und Prognose

- Nordamerika Marktwert (2025): USD 15.65 Milliarden

- Voraussichtlicher Marktwert (2033): USD 19.57 Milliarden

- Prognose CAGR (2026–2033): 2,84%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und NordamerikaElektronische Medical Records (EMR) Marktsegmentierung

|

Attribute |

Elektronische medizinische Daten (EMR) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

• Epic Systems Corporation (US) |

|

Marktmöglichkeiten |

· Ausbau der KI-getriebenen klinischen Entscheidungsunterstützung in EMR-Systemen · Wachstum von Cloud-basierten und interoperablen EMR-Ökosystemen · Erhöhen der Adoption von EMR in Ambulatory und Specialty Care Einstellungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Nordamerika Elektronische Medical Records (EMR) Markttrends

Trend: Rising Adoption von Interoperable und AI-Enabled Electronic Medical Records (EMR) Systemen

Healthcare-Anbieter übernehmen zunehmend interoperable und AI-fähige elektronische Medical Records (EMR) Systeme zur Verbesserung der klinischen Entscheidungsfindung, zur Reduzierung von Dokumentationsfehlern und zur Verbesserung der Patientenversorgungskoordination. Moderne EMR-Plattformen werden mit künstlichen Intelligenz-Tools für vorausschauende Analytik, automatisierte Codierung und Echtzeit-Klinikalwarnungen integriert, die es Ärzten ermöglichen, Patienten mit hohem Risiko effizienter zu identifizieren. So setzen führende Krankenhäuser in den USA und Europa AI-gestützte EMR-Systeme ein, die groß angelegte Patientendatensätze analysieren, um Krankenhaus-Rückmelderisiken vorherzusagen und Behandlungswege zu optimieren. Die Integration von Interoperabilitätsstandards wie HL7 FHIR ermöglicht zudem einen nahtlosen Datenaustausch zwischen Krankenhäusern, Labors, Apotheken und Versicherungen. Darüber hinaus verbessert die zunehmende Nutzung von Cloud-basierten EMR-Plattformen die Zugänglichkeit in verschiedenen standortübergreifenden Gesundheitsnetzwerken, unterstützt die kontinuierliche Pflege und reduziert die Verwaltungslast.

North America Electronic Medical Records (EMR) Marktdynamik

Schlüsselmarkttreiber: Digitalisierung von Gesundheitsinfrastruktur und Regierungsmandat für die EMR-Annahme

Die schnelle digitale Transformation von Gesundheitssystemen ist ein wichtiger Treiber für den elektronischen Medical Records (EMR) Markt, unterstützt durch Regierungsmandate, Förderprogramme und regulatorische Rahmen, die die elektronische Datenannahme fördern. Länder wie die USA, Großbritannien, Deutschland und Indien investieren aktiv in nationale digitale Gesundheitsmissionen und Krankenhausinformationssysteme, um die Gesundheitseffizienz zu verbessern und medizinische Fehler zu reduzieren. So reizen die US-Zentren für Medicare & Medicaid Services (CMS) die EMR-Adoption weiterhin durch wertbasierte Pflegeprogramme an, um Krankenhäuser zu ermutigen, von papierbasierten Datensätzen auf volldigitalisierte Plattformen zu wechseln. Laut Branchenschätzungen haben bereits mehr als 90% der Krankenhäuser in entwickelten Volkswirtschaften zertifizierte EMR-Systeme implementiert, was die Daten Zugänglichkeit und die klinische Workflow-Effizienz deutlich verbessert. Die zunehmende Betonung auf wertebasierte Versorgung, Bevölkerungsgesundheitsmanagement und datengesteuerte Gesundheitsversorgung wird die EMR-Adoption sowohl im öffentlichen als auch im privaten Gesundheitswesen weiter beschleunigen.

Key Restraint/Challenge: Datensicherheitsrisiken, hohe Implementierungskosten und Integrationskomplexitäten

Eine große Herausforderung im globalen EMR-Markt ist die zunehmende Sorge um Datensicherheit, Datenschutzverletzungen und Cyberattacken, die auf sensible Patientengesundheitsinformationen abzielen. Da EMR-Systeme große Mengen vertraulicher Daten speichern, einschließlich medizinischer Histories, diagnostische Berichte und Versicherungsdetails, sind sie zu Hauptzielen für Ransomware und Cybersicherheit Bedrohungen geworden. Darüber hinaus gehen die hohen Kosten für die EMR-Implementierung – einschließlich Softwarelizenzierung, Infrastruktur-Upgrades, Personalschulung und Systemwartung – weiter, um die Annahme kleinerer Gesundheitsanbieter und Kliniken, insbesondere in Entwicklungsregionen, zu begrenzen. Integrationsherausforderungen an ältere Krankenhaussysteme und fehlende standardisierte Datenformate erschweren zudem eine umfassende Bereitstellung. So kämpfen viele Krankenhäuser immer noch dafür, eine vollständige Interoperabilität zwischen EMR-Plattformen und bestehenden Labor- oder Bildgebungssystemen zu erreichen, was zu fragmentierten Patientendaten und betrieblichen Ineffizienzen führt.

Key Market Opportunity: Erweiterung von AI-Driven Predictive Healthcare und Cloud-basierten EMR-Ökosystemen

Die Integration von künstlicher Intelligenz, maschinellem Lernen und Cloud Computing in EMR-Systeme bietet eine bedeutende Wachstumsmöglichkeit für den Markt. KI-gestützte EMR-Plattformen werden zunehmend für vorausschauende Gesundheitsanalysen, Früherkennung und personalisierte Behandlungsplanung eingesetzt, was die Gesamtergebnisse der Patienten verbessert. Cloud-basierte EMR-Systeme ermöglichen Gesundheitsdienstleistern den sicheren Zugriff auf Patientendaten von mehreren Standorten, wodurch Telemedizin, Remote-Beratung und Cross-Institution-Kollaboration erleichtert wird. So nutzen beispielsweise große Krankenhausnetze in Nordamerika Cloud-native EMR-Plattformen, um ambulante, stationäre und Notfalldaten in ein einheitliches System zu integrieren und die Pflegekoordination zu verbessern. Darüber hinaus beschleunigen wachsende Investitionen in digitale Gesundheits-Startups und Gesundheits-Tech-Ökosysteme in Asien-Pazifik und Lateinamerika die Innovation in EMR-Technologien, insbesondere in mobilen und AI-integrierten Gesundheitslösungen.

Nordamerika Elektronische medizinische Daten (EMR) Marktbereich

Der Nordamerika Electronic Medical Records (EMR) Markt wird auf Basis von Komponenten, Typ, Anwendung, Endbenutzer und Liefermodus segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der EMR-Markt Nordamerika in Software und Dienstleistungen segmentiert. Das Segment Software dominierte den Markt mit einem Anteil von 62,84% im Jahr 2025, aufgrund der steigenden digitalen Transformation von Gesundheitssystemen und der zunehmenden Einführung integrierter elektronischer Gesundheitsdatensätze in Krankenhäusern und Kliniken. Die steigende Nachfrage nach Echtzeit-Patientendatenzugriffen und klinischen Entscheidungsunterstützungssystemen treibt eine starke Softwaredurchdringung an. Die Expansion von Cloud-basierten EMR-Lösungen erhöht die Skalierbarkeit und Interoperabilität. Der zunehmende Fokus auf die Verringerung der administrativen Belastung und die Verbesserung der Workflow-Effizienz unterstützt die Adoption weiter. IT-Investitionen im Gesundheitswesen in den USA und Kanada stärken die Marktherrschaft. Regulatorischer Push für papierlose Gesundheitssysteme beschleunigt den Einsatz. Die Integration von KI und Analytik in EMR-Plattformen verbessert die klinischen Ergebnisse. Die steigenden Patientendatenmengen sind zunehmend abhängig von Softwarelösungen. Kontinuierliche Upgrades in Krankenhausinformationssystemen erhöhen die Nachfrage weiter.

Das Segment Services wird von 2026 bis 2033 mit einem CAGR von 7,2% am schnellsten zunehmen, was durch die zunehmende Nachfrage nach Systemintegration, EMR-Bereitstellungsunterstützung, Wartung, Schulung und technische Beratungsleistungen in allen Gesundheitsorganisationen bedingt ist. Die zunehmende Komplexität von EMR-Systemen schafft eine starke Nachfrage nach spezialisierter IT-Unterstützung. Die zunehmende Akzeptanz von Cloud-basierten Plattformen erhöht die Anforderungen an Migrationsdienste. Healthcare-Anbieter investieren in Optimierungs- und Anpassungsdienstleistungen, um die Effizienz zu verbessern. Die Erweiterung der digitalen Gesundheitsinfrastruktur fördert Serviceverträge. Ein zunehmender Bedarf an Interoperabilitätsunterstützung zwischen Systemen ist die weitere Nachfrage. Häufige Software-Updates und Upgrades fördern langfristige Servicevereinbarungen. Der Ausbau des IT-Betriebs im Gesundheitswesen beschleunigt die Markterweiterung. Der Fokus auf Cyber-Sicherheitsmanagement in EMR-Systemen verstärkt die Service-Adoption. Zunehmende Projekte der Krankenhausdigitalisierung fördern das Segmentwachstum.

- Typ

Auf Basis des Typs wird der Nordamerika EMR-Markt in traditionelle EMR segmentiert, sprachfähige EMR, interoperable EMR und andere. Das Interoperable EMR-Segment dominierte den Markt mit einem Anteil von 45,36% im Jahr 2025, aufgrund der steigenden Nachfrage nach nahtlosem Datenaustausch über Gesundheitsdienstleister und integrierte Pflegesysteme. Der zunehmende Fokus auf vereinheitlichten Patientenakten in Krankenhäusern, Labors und Spezialkliniken ist die Annahme. Regulatorische Rahmen zur Förderung von Interoperabilitätsstandards wie HL7 und FHIR beschleunigen den Einsatz. Der wachsende Bedarf an koordinierter Betreuung in mehreren Spezialumgebungen verstärkt die Nachfrage. Die Erweiterung der großen Krankenhausnetze verstärkt die Adoption. Die Nutzung der Cloud-Infrastruktur verbessert die Systemkonnektivität. Verbesserte klinische Effizienz und reduzierte Vervielfältigung der Diagnostik sind wichtige Vorteile. Die zunehmenden digitalen Gesundheitsinitiativen in ganz Nordamerika unterstützen das Wachstum. Gesundheitsdienstleister priorisieren integrierte Patientendatensysteme für eine bessere Entscheidungsfindung.

Das Segment Speech Enabled EMR wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von stimmgestützten Dokumentationstools, die die medizinische Arbeitsbelastung reduzieren und die klinische Effizienz verbessern. Die steigende Nachfrage nach frei zugänglichen Datenerfassungslösungen unterstützt die Übernahme in geschäftigen Krankenhausumgebungen. Der wachsende Arzt Burnout beschleunigt den Einsatz von Automatisierungswerkzeugen. Fortschritte in der natürlichen Sprachverarbeitung und KI Spracherkennung verbessern die Genauigkeit. Die Integration mit mobilen und Cloud-basierten EMR-Systemen verbessert die Usability. Der zunehmende Fokus auf die Reduzierung der Dokumentationszeit erhöht die Nachfrage. Krankenhäuser übernehmen stimmfähige Systeme zur Verbesserung der Patienteninteraktionszeit. Die Ausweitung der Telegesundheitsdienste unterstützt das Wachstum weiter. Kontinuierliche Verbesserungen der Sprach-zu-Text-Technologien erhöhen die Adoptionsraten. Die Investitionen in AI-getriebene Healthcare-Tools steigern die Segmenterweiterung.

- Anwendung

Auf der Grundlage der Anwendung wird der EMR-Markt Nordamerika in Spezialanwendung und allgemeine Anwendung segmentiert. Das Segment Allgemeine Anwendung dominierte den Markt mit einem Anteil von 58,91% im Jahr 2025, aufgrund der weit verbreiteten Verwendung in primären Gesundheitszentren, ambulanten Abteilungen und allgemeinen Krankenhaus-Workflows. Hohes Patientenvolumen im Allgemeinen Pflegeeinstellungen ist eine starke EMR-Adoption. Die zunehmende Digitalisierung von routinemäßigen medizinischen Aufzeichnungen und Rezepten unterstützt das Wachstum. Healthcare-Anbieter konzentrieren sich auf die Verbesserung der betrieblichen Effizienz und die Verringerung der Papierarbeit. Die Integration von Abrechnungs-, Versicherungs- und klinischen Systemen verstärkt die Adoption. Regierungsinitiativen zur Förderung der digitalen Gesundheitsversorgung fördern den Einsatz weiter. Die Ausweitung der Gesundheitsinfrastruktur in ganz Nordamerika erhöht die Nachfrage. Die verbesserte Zugänglichkeit von Patientenakten erhöht die klinische Effizienz. Der Fokus auf standardisierte Gesundheitsdokumentation unterstützt die Markterweiterung.

Das Segment Specialty Application wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach fortschrittlichen EMR-Systemen für Onkologie, Kardiologie, Neurologie und Radiologie Abteilungen. Die zunehmende Prävalenz chronischer und komplexer Krankheiten unterstützt die Adoption. Spezialkliniken benötigen strukturierte und fortschrittliche Datenmanagement-Tools. Die zunehmende Nutzung von KI-basierten diagnostischen Supportsystemen erhöht die Nachfrage. Der steigende Bedarf an Präzisionsmedizin beschleunigt die Einführung spezieller EMR-Systeme. Die zunehmende Integration von bildgebenden und diagnostischen Daten verbessert die klinische Genauigkeit. Der Ausbau spezieller Gesundheitseinrichtungen unterstützt das Wachstum. Krankenhäuser investieren in krankheitsspezifische digitale Lösungen. Die wachsende Forschung in der personalisierten Behandlung erhöht die Segmenterweiterung. Kontinuierliche technologische Weiterentwicklung im Bereich der Spezialpflege EMR-Systeme führt zur Adoption.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der EMR-Markt Nordamerika in Krankenhäuser, allgemeine Arztkliniken, spezialisierte Kliniken, ambulante chirurgische Zentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 54.27% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der fortschrittlichen IT-Infrastruktur im Gesundheitswesen und der starken regulatorischen Compliance-Anforderungen. Krankenhäuser sind die größten Adopter von integrierten EMR-Systemen zur Verwaltung komplexer Patientendaten. Die zunehmende Bereitstellung von Krankenhausinformationssystemen verstärkt die digitale Transformation. Der Fokus auf die Verbesserung der Patientenergebnisse und die Verringerung von medizinischen Fehlern ist die Annahme. Die Integration mit diagnostischen und bildgebenden Systemen verbessert die Workflow-Effizienz. Die staatlichen Anreize für die digitale Gesundheitserziehung unterstützen das Wachstum. Die Ausweitung von Mehrspezialkliniken fördert die EMR-Pension. Die zunehmende Verwendung von KI-basierten klinischen Entscheidungsinstrumenten verbessert den Krankenhausbetrieb. Die starke Nachfrage nach zentralisierten Patientendatensystemen verstärkt die Marktherrschaft.

Das Segment Ambulatory Surgical Centres wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kosteneffizienten ambulanten chirurgischen Eingriffen und schnelleren Patientenwendezeiten. Die zunehmende Vorliebe für die Operationen am selben Tag erhöht die Adoption. Das Wachstum in minimalinvasiven Verfahren unterstützt die EMR-Bereitstellung. Die Ausweitung der Zahl der ambulanten chirurgischen Zentren in Nordamerika beschleunigt die Nachfrage. Im Vergleich zu Krankenhäusern sind geringere Betriebskosten erfreulich. Die Digitalisierung kleiner Gesundheitseinrichtungen unterstützt das Wachstum. Eine verbesserte Zugänglichkeit von Cloud-basierten EMR-Systemen erhöht die Nutzung. Die zunehmende Arztpräferenz für effiziente ambulante Arbeitsabläufe erhöht die Nachfrage. Die zunehmende Versicherungsdeckung für ambulante Verfahren ist eine weitere Ausweitung des Fahrens. Technologische Fortschritte in leichten EMR-Plattformen unterstützen das Segmentwachstum.

- Nach Liefermodus

Auf Basis des Liefermodus wird der EMR-Markt Nordamerika in Client-basierte Setups, Cloud-basierte Setups und Hybrid-Setups segmentiert. Das Segment Client-Based Setups dominierte den Markt mit einem Anteil von 47,18% im Jahr 2025, aufgrund starker Datensicherheitsanforderungen und hoher Kontrollpräferenzen bei großen Krankenhäusern und Gesundheitseinrichtungen. Legacy-Infrastruktur in wichtigen Gesundheitssystemen unterstützt weiterhin die On-Premise-Bereitstellung. Die zunehmende Besorgnis über Datenschutz und Cybersicherheit verstärken die Annahme. Zuverlässige Leistung ohne Abhängigkeit von der Internet-Konnektivität ist ein wesentlicher Vorteil. Die starke IT-Infrastruktur in entwickelten Gesundheitseinrichtungen unterstützt den Einsatz. Regulatorische Compliance-Anforderungen für die Patientendatenspeicherung sind weitere Fahrannahme. Große Krankenhausnetze bevorzugen stabile Inhouse-Systeme. Die Integration mit bestehenden IT-Systemen im Gesundheitswesen hält die Nachfrage aufrecht. Die Anforderungen an die Wartung der Anlagen bleiben jedoch weiterhin beträchtlich.

Das Segment Cloud-Based Setups wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,6% beobachten, das durch steigende Nachfrage nach skalierbaren, flexiblen und kosteneffizienten EMR-Lösungen angetrieben wird. Die zunehmende Übernahme von Fernversorgungsdienstleistungen und Telemedizin beschleunigt die Cloud-Bereitstellung. Healthcare-Anbieter verschieben sich auf Echtzeit-Datenzugänglichkeit an mehreren Standorten. Der wachsende Bedarf an Interoperabilität zwischen Gesundheitssystemen unterstützt die Adoption. Cloud-Plattformen bieten niedrigere Infrastrukturkosten. Die steigenden digitalen Transformationsinitiativen in Krankenhäusern erhöhen die Nachfrage. Verbesserte Datensicherung und Katastrophenwiederherstellung Funktionen verstärken die Nutzung. Die zunehmende Integration von KI und Analytik in Cloud-EMR-Systemen verbessert die Effizienz. Die Erweiterung kleiner und mittlerer Gesundheitseinrichtungen beschleunigt die Adoption. Kontinuierliche Verbesserungen der Cybersicherheit unterstützen das Wachstum weiter.

Nordamerika Elektronische medizinische Daten (EMR) Markt Regionalanalyse

Der Markt für Electronic Medical Records (EMR) in Nordamerika zeigt ein starkes Wachstum aufgrund der steigenden Healthcare-Digitalisierung, der zunehmenden Einführung integrierter elektronischer Gesundheitsdatensätze und der wachsenden Nutzung von Cloud-basierten EMR-Plattformen in Krankenhäusern und Gesundheitseinrichtungen. Die Region profitiert von einer fortschrittlichen IT-Infrastruktur im Gesundheitswesen, einem starken regulatorischen Rahmen, der die digitale Rekordannahme und ein hohes Eindringen interoperabler EMR-Lösungen in Gesundheitswesens ermöglicht. Der zunehmende Fokus auf die Verbesserung des Patientendatenmanagements, die Verringerung von medizinischen Fehlern und die Verbesserung der klinischen Workflow-Effizienz beschleunigt die EMR-Adoption in Krankenhäusern, Spezialkliniken und Krankenstationen in der Region.

US Electronic Medical Records (EMR) Marktaufsicht

Der US Electronic Medical Records (EMR) Markt ist ein starkes Wachstum durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, starke regulatorische Mandate für digitale Gesundheitsakte und eine hohe Einführung integrierter EMR-Systeme in Krankenhäusern und Gesundheitsnetzwerken. Das Land dominierte den Nordamerika-EMR-Markt mit dem größten Umsatzanteil von 61,28% im Jahr 2025, unterstützt durch die weit verbreitete Bereitstellung von zertifizierten EMR-Plattformen, starke Präsenz führender IT-Anbieter der Gesundheit und die zunehmende Integration von KI-fähigen klinischen Dokumentationstools. Die zunehmende Betonung auf wertebasierte Pflege-, Interoperabilitätsstandards und datengetriebene Gesundheitsversorgung verstärkt die EMR-Adoption in den USA über alle Gesundheitsdienstleister.

Canada Electronic Medical Records (EMR) Marktaufsicht

Der Markt für Electronic Medical Records (EMR) in Kanada erlebt ein starkes Wachstum, das durch steigende Investitionen in die Digitalisierung der Gesundheitsversorgung, durch die zunehmende Einführung interoperabler elektronischer Gesundheitsdatensätze und die Ausweitung der Implementierung von Cloud-basierten EMR-Plattformen in allen Gesundheitseinrichtungen verursacht wird. Kanada wird voraussichtlich die am schnellsten wachsende Region Nordamerikas bei einem CAGR von 8,42% von 2026 bis 2033 sein, unterstützt von staatlichen Initiativen zur digitalen Gesundheitsversorgung, Modernisierung der IT-Infrastruktur im Gesundheitswesen und zunehmendem Fokus auf die Verbesserung der Zugänglichkeit und Pflege von Patientendaten in Krankenhäusern, Kliniken und ambulanten Pflegezentren.

North America Electronic Medical Records (EMR) Marktanteil

Die Electronic Medical Records (EMR) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Cerner Corporation (USA)

- Allscripts Healthcare Solutions Inc. (USA)

- McKesson Corporation (USA)

- Athenahealth Inc. (USA)

- eClinicalWorks (USA)

- MEDITECH (USA)

- NextGen Healthcare (USA)

- Oracle Health (US)

- GE HealthCare (USA)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- Agfa HealthCare (Belgien)

- CPSI (US)

- Computerprogramme und Systeme Inc. (USA)

- Greenway Health (USA)

- CureMD (US)

- Praxis Fusion (US)

- Intersystems Corporation (USA)

- Medhost (USA)

- AdvancedMD (US)

- Kareo (USA)

- Datenträger (US)

- Tebra Technologies (USA)

- Veradigm (USA)

Neueste Entwicklungen in Nordamerika Elektronische Medical Records (EMR) Markt

- Im Dezember 2021 kündigte Oracle den Erwerb der Cerner Corporation (jetzt Oracle Health) für rund 28,3 Milliarden US-Dollar an und markierte einen der größten IT-Angebote im Gesundheitswesen in der Geschichte. Die Akquisition verstärkte die Präsenz von Oracle im US-Markt für elektronische medizinische Aufzeichnungen (EMR) und ermöglichte die Integration von Cerners weit verbreiteten EHR-Systemen mit Oracles Cloud-Infrastruktur und Analysefähigkeiten, die darauf abzielen, digitale Gesundheitsplattformen der nächsten Generation aufzubauen.

- Im Juli 2022 absolvierte Oracle die Akquisition von Cerner und begann, es in „Oracle Health“ zu überführen, die sich auf die Cloud-Migration und die langfristige Modernisierung von elektronischen Gesundheitsdatensätzen (EHR) in Krankenhäusern in Nordamerika konzentrierte. Diese Integration legte die Grundlage für AI-fähige klinische Arbeitsabläufe und zentralisiertes Patientendatenmanagement über Gesundheitsnetze in den USA.

- Im Oktober 2023 erweiterte Epic Systems seine KI-getriebenen Fähigkeiten innerhalb seiner EMR-Plattform und führte generative KI-Tools ein, um Klinikern mit Messaging, Charting und Patientenrekord-Zusammenfassung zu helfen. Diese Verbesserungen wurden entwickelt, um die Workflow-Effizienz zu verbessern und die Dominanz von Epic in allen US-Krankenhäusern zu stärken.

- Im September 2024 stellte Oracle Health den „Oracle Clinical Digital Assistant“ vor, ein generatives AI-powered-Tool, das in seinem EMR-Ökosystem eingebettet ist, um die klinische Dokumentation zu automatisieren und Auftragsvorschläge zu unterstützen.

- Im April 2025 erweiterte Epic Systems seine Marktführerschaft in der US-EMR-Landschaft weiter, mit fortwährenden Krankenhausmigrationen aus konkurrierenden Systemen wie Oracle Health und einer verstärkten Übernahme seiner Cloud-basierten EMR-Plattformen in großen integrierten Gesundheitsnetzwerken. Diese verstärkte die dominante Position von Epic in der US-Krankenhaus-Elektronik-Aufzeichnungen Infrastruktur

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR)

1.3 EINSCHRÄNKUNGEN

1.4 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 KOMPONENTEN-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5 VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDER TECHNOLOGISCHER FORTSCHRITT

6.1.2 GERINGER WARTUNGSAUFWAND UND BESSERE ZUGÄNGLICHKEIT

6.1.3 Wachsende Investitionen in das Gesundheitswesen durch Staat und Privatsektor

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT DEM EHR-SERVICE

6.2.2 DATENSICHERHEITSPROBLEME

6.3 CHANCEN

6.3.1 Erhöhte Anzahl medizinischer und diagnostischer Zentren

6.3.2 STEIGENDE GESUNDHEITSAUSGABEN

6.4 HERAUSFORDERUNGEN

6.4.1 Software-Inkompatibilitätsprobleme aufgrund unterschiedlicher Datenstandards

6.4.2 Unzureichende Infrastruktur

6.4.3 Mangel an qualifizierten Fachkräften

7. NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 SOFTWARE

7.2.1 INTEROPERABLE EMR

7.2.2 TRADITIONELLE EMR

7.2.3 SPRACHE AKTIVIERTE EMR

7.2.4 SONSTIGES

7.3 DIENSTLEISTUNGEN

8. NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP

8.1 ÜBERSICHT

8.1.1 Interoperable elektronische Patientenakte

8.1.2 TRADITIONELLE EMR

8.1.3 SPRACHE AKTIVIERTE EMR

8.1.4 SONSTIGES

9. NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 SPEZIALANWENDUNG

9.2.1 KARDIOLOGIE

9.2.1.1 SOFTWARE

9.2.1.2 DIENSTLEISTUNGEN

9.2.2 Geburtshilfe und Gynäkologie

9.2.2.1 SOFTWARE

9.2.2.2 DIENSTLEISTUNGEN

9.2.3 DERMATOLOGIE

9.2.3.1 SOFTWARE

9.2.3.2 DIENSTLEISTUNGEN

9.2.4 ONKOLOGIE

9.2.4.1 SOFTWARE

9.2.4.2 DIENSTLEISTUNGEN

9.2.5 Neurologie

9.2.5.1 SOFTWARE

9.2.5.2 DIENSTLEISTUNGEN

9.2.6 RADIOLOGIE

9.2.6.1 SOFTWARE

9.2.6.2 DIENSTLEISTUNGEN

9.2.7 SONSTIGES

9.3 ALLGEMEINE ANWENDUNG

9.3.1 SOFTWARE

9.3.2 DIENSTLEISTUNGEN

10 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.2.1 KLEINE UND MITTLERE KRANKENHÄUSER

10.2.2 GROSSE KRANKENHÄUSER

10.3 AMBULANTE CHIRURGISCHE ZENTREN

10.4 SPEZIALKLINIKEN

10.5 ALLGEMEINE ARZTPRAXIS

10.6 SONSTIGES

11 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) NACH LIEFERART

11.1 ÜBERBLICK

11.2 CLOUD-BASIERTE SETUPS

11.3 HYBRID-SETUPS

11.4 Clientbasierte Setups

12. NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH REGIONEN

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 EPIC SYSTEMS CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 PRODUKTPORTFOLIO

15.1.3 JÜNGSTE ENTWICKLUNG

15.2 ORACLE CORPORATION

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 KLINISCHE ARBEITEN

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 PRODUKTPORTFOLIO

15.3.3 JÜNGSTE ENTWICKLUNGEN

15.4 ATHENAHEALTH

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 PRODUKTPORTFOLIO

15.4.3 JÜNGSTE ENTWICKLUNGEN

15.5 INTERSYSTEMS CORPORATION

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 PRODUKTPORTFOLIO

15.5.3 JÜNGSTE ENTWICKLUNGEN

15.6 ALLSCRIPTS HEALTHCARE, LLC

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 CARECLOUD, INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNGEN

15.8 CUREMD GESUNDHEITSWESEN

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 ERFAHRUNG

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 GREENWAY HEALTH LLC

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 GESUNDHEITSKATALYSATOR

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 INFORM-MED INC.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 INSYNC HEALTHCARE-LÖSUNGEN

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 MEDHOST

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 MEDIZINISCHE INFORMATIONSTECHNOLOGIE, INC.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 NXGN MANAGEMENT, LLC.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 PATIENTNOW

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 NEUE ENTWICKLUNG

15.18 PRACTICESUITE INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 WEBPT

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR SOFTWARE FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 5: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR DERMATOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 12: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN NORDAMERIKA, NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER SOFTWAREMARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 21: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR DERMATOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 28 NORDAMERIKANISCHE ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 30: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MIO. USD)

TABELLE 32: US-MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MIO. USD)

TABELLE 33: US-SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 34: US-MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 35: US-MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 36: US-SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 37 US-MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 38 US-MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 39 US-DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 40 US-MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 41 US-MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN MEDIZINISCHEN AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 42 US-MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENBEREICH (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 43 ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN DEN USA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 44: US-MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 45: US-KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MIO. USD)

TABELLE 46: US-MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MIO. USD)

TABELLE 47: KANADISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 48 KANADISCHER SOFTWAREMARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 49: KANADISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 50: KANADISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 51: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN KANADA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 52 KANADISCHER MARKT FÜR KARDIOLOGIE IM ELEKTRONISCHEN KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 53 KANADISCHER MARKT FÜR GEBURTSHILFE UND GYNÄKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 KANADISCHER MARKT FÜR DERMATOLOGIE IM ELEKTRONISCHEN MEDIZINISCHEN AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55: KANADISCHER MARKT FÜR ONKOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 KANADISCHER MARKT FÜR NEUROLOGIE IM ELEKTRONISCHEN MEDIZINISCHEN AUFZEICHNUNGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57 KANADISCHER MARKT FÜR RADIOLOGIE IM ELEKTRONISCHEN KRANKENAKTENUNTERLAGEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 58: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IN KANADA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 59: KANADISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 60 KANADISCHE KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 61: KANADISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 62 MEXIKO: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 63 MEXIKO: SOFTWARE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 64 MEXIKO: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65: MEXIKO: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 66 MEXIKO: SPEZIALANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 67 MEXIKO: KARDIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 68 MEXIKO: GEBURTSHILFE UND GYNÄKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 69 MEXIKO: DERMATOLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70 MEXIKO: ONKOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 71 MEXIKO: NEUROLOGIE IM MARKT FÜR ELEKTRONISCHE MEDIZINISCHE AKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 72 MEXIKO: RADIOLOGIE IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73 MEXIKO: ALLGEMEINE ANWENDUNG IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 74: MEXIKO: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 75: MEXIKO: KRANKENHÄUSER IM MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 76 MEXIKO: MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR), NACH BEREITSTELLUNGSART, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): MARKTASTER ZUR ENDBENUTZERABDECKUNG

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): SEGMENTIERUNG

ABBILDUNG 11: DIE WACHSENDEN TECHNOLOGISCHEN FORTSCHRITTE BEI EMR-SOFTWARE UND DIE ZUNEHMENDE ANZAHL VON MEDIZINISCHEN UND DIAGNOSTISCHEN ZENTREN WERDEN DEN NORDAMERIKANISCHEN MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) IM PROGNOSEZEITRAUM VON 2022 BIS 2029 VORANTREIBEN

ABBILDUNG 12: DAS SOFTWARE-SEGMENT WIRD IN DEN JAHREN 2022 UND 2029 ERWARTET DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKTS FÜR ELEKTRONISCHE KRANKENAKTEN (EMR) AUSMACHEN

ABBILDUNG 13: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR ELEKTRONISCHE KRANKENAKTEN (EMR)

ABBILDUNG 14 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, 2021

ABBILDUNG 15: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, CAGR (2022–2029)

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH KOMPONENTE, LIFELINE-KURVE

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, 2021

ABBILDUNG 19: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, CAGR (2022–2029)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH TYP, LIFELINE-KURVE

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, 2021

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, 2021

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, 2021–2029 (MILLIONEN USD)

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LIEFERART, 2021

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH BEREITSTELLUNGSART, 2021–2029 (MILLIONEN USD)

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH BEREITSTELLUNGSART, CAGR (2022–2029)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LIEFERUNGSART, LIFELINE-KURVE

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): ÜBERSICHT (2021)

ABBILDUNG 35: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LÄNDERN (2021)

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): KOMPONENTE (2022–2029)

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE KRANKENAKTEN (EMR): UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.