North America Endoscopic Retrograde Cholangiopancreatography Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.02 Billion

USD

1.62 Billion

2025

2033

USD

1.02 Billion

USD

1.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 1.62 Billion | |

| % | |

|

Marktsegmentierung für endoskopische retrograde Cholangiopankreatikographie-Geräte im Nahen Osten und Afrika nach Produkttyp (Endotherapiegeräte, Endoskope, Bildgebungsgeräte und Sonstige), Modalität (Einweg-, Standalone- und Handgeräte), Eingriff (Gallengangsresektion, Gallengangsstenting, Gallengangsdilatation, Pankreasgangsstenting und Pankreassresektion), Anwendung (Gallengang, Pankreas, Gallenblase, Leber und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren, Diagnostiklabore und Sonstige), Einrichtungstyp (groß, mittel und klein), Vertriebskanal (Direktausschreibungen, Drittanbietervertrieb und Einzelhandel) – Branchentrends und Prognose bis 2033

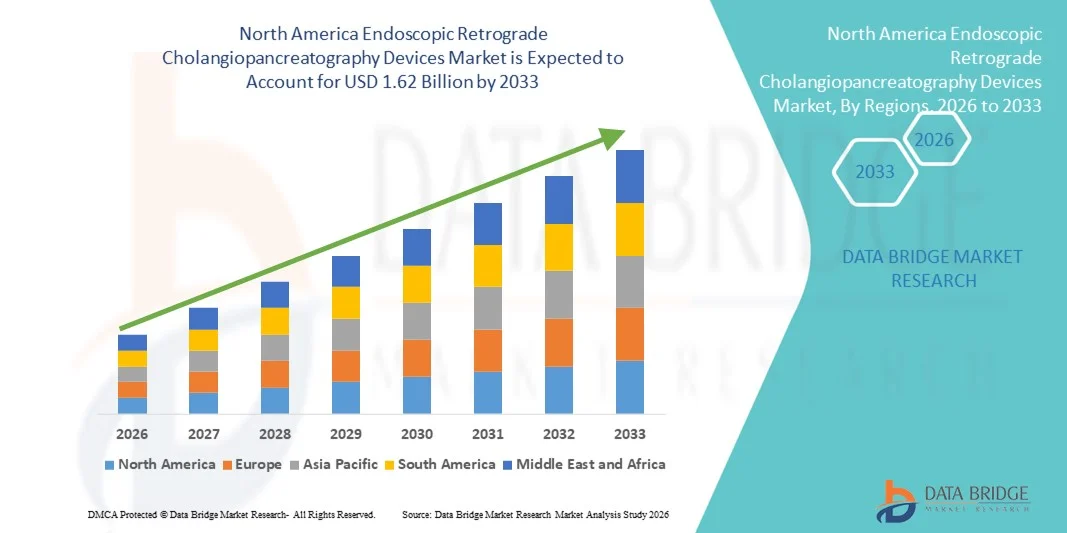

Marktgröße für endoskopische retrograde Cholangiopankreatikographiegeräte in Nordamerika

- Der nordamerikanische Markt für endoskopische retrograde Cholangiopankreatikographiegeräte hatte im Jahr 2025 einen Wert von 1,02 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,62 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Magen-Darm- und Pankreaserkrankungen sowie durch kontinuierliche technologische Fortschritte in der endoskopischen Bildgebung und minimalinvasiven Behandlungstechniken angetrieben, was zu einer verstärkten Anwendung von ERCP-Eingriffen in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präziser Diagnostik, kürzeren Genesungszeiten für Patienten und verbesserten Therapieergebnissen die endoskopische retrograde Cholangiopankreatikographie (ERCP) als unverzichtbare Lösung in der modernen Gastroenterologie und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für endoskopische retrograde Cholangiopankreatikographiegeräte in Nordamerika

- Endoskopische retrograde Cholangiopankreatikographie (ERCP)-Geräte, die zur Diagnose und Behandlung von Erkrankungen der Gallenwege und der Bauchspeicheldrüse eingesetzt werden, sind aufgrund ihrer minimalinvasiven Natur, ihrer hohen Genauigkeit und der Möglichkeit, diagnostische Bildgebung und therapeutische Intervention in einem einzigen Eingriff zu kombinieren, unverzichtbare Instrumente in der modernen Gastroenterologie.

- Die steigende Nachfrage nach ERCP-Geräten wird vor allem durch die zunehmende Verbreitung von Gallensteinen, Gallenwegsverengungen, Bauchspeicheldrüsenkrebs und chronischer Pankreatitis sowie durch die zunehmende Anwendung minimalinvasiver endoskopischer Verfahren, Fortschritte in der endoskopischen Bildgebung und den erweiterten Zugang zu spezialisierter gastroenterologischer Versorgung bedingt.

- Die USA dominierten den Markt für ERCP-Geräte mit einem geschätzten Umsatzanteil von rund 38,2 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch fortschrittlicher endoskopischer Systeme, ein großes Volumen an gastrointestinalen Eingriffen, eine starke Erstattungspolitik und die Präsenz führender Medizinproduktehersteller begünstigt.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für ERCP-Geräte sein. Treiber dieses Wachstums sind steigende Investitionen in die Modernisierung des Gesundheitswesens, die wachsende Nachfrage nach minimalinvasiven Eingriffen, das zunehmende Bewusstsein für fortschrittliche endoskopische Behandlungen sowie der erweiterte Zugang zu spezialisierter gastrointestinaler Versorgung in Krankenhäusern und chirurgischen Zentren.

- Das Segment der Großkliniken erzielte 2025 mit 47,2 % den größten Marktanteil, getrieben durch hohe Patientenzahlen und fortschrittliche Behandlungsmöglichkeiten.

Berichtsumfang und Marktsegmentierung für Geräte zur endoskopischen retrograden Cholangiopankreatikographie

|

Attribute |

Geräte für die endoskopische retrograde Cholangiopankreatikographie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für endoskopische retrograde Cholangiopankreatikographiegeräte in Nordamerika

Fortschritte im Gerätedesign und in der Verfahrenseffizienz

- Ein wichtiger und sich stetig weiterentwickelnder Trend auf dem nordamerikanischen Markt für endoskopische retrograde Cholangiopankreatikographie (ERCP)-Geräte ist die kontinuierliche Verbesserung des Gerätedesigns mit dem Ziel, die Effizienz des Eingriffs, die klinische Präzision und die Patientensicherheit zu erhöhen. Die Hersteller konzentrieren sich zunehmend auf die Optimierung der Ergonomie, Flexibilität und Bildgebungsfähigkeiten von ERCP-Geräten, um komplexe Eingriffe an Gallenwegen und Pankreas zu unterstützen.

- Führende Unternehmen wie Olympus Corporation und Boston Scientific haben beispielsweise fortschrittliche ERCP-Endoskope und Zubehör mit verbesserter Manövrierfähigkeit und hochauflösender Visualisierung auf den Markt gebracht. Dies ermöglicht Gastroenterologen, komplexe diagnostische und therapeutische Eingriffe präziser und in kürzerer Zeit durchzuführen. Diese Innovationen unterstützen die effektive Steinentfernung, die Stentplatzierung und die Darstellung der Gallenwege während ERCP-Untersuchungen.

- Technologische Verbesserungen bei Führungsdrähten, Sphinkterotomen, Ballons und Stents erhöhen die Erfolgsraten der Eingriffe und verringern das Komplikationsrisiko. Beispielsweise ermöglichen hydrophil beschichtete Führungsdrähte und präzisionsgesteuerte Sphinkterotome eine reibungslosere Navigation durch die komplexe Gallenwegsstruktur, minimieren das Trauma und verbessern den Zugang zu den Zielgängen.

- Die Integration fortschrittlicher Bildgebungstechnologien, wie z. B. verbesserte Fluoroskopie-Kompatibilität und optimierte Endoskopoptik, ermöglicht eine klarere Darstellung der Gallen- und Pankreasgänge. Dies erleichtert eine präzisere Diagnose und gezielte therapeutische Eingriffe, insbesondere bei Stenosen, Tumoren oder Gallensteinen.

- Diese Fortschritte verändern die klinischen Erwartungen, indem sie sicherere, schnellere und effektivere ERCP-Eingriffe ermöglichen, was zu kürzeren Krankenhausaufenthalten und besseren Patientenergebnissen führt. Daher investieren die Hersteller verstärkt in Forschung und Entwicklung, um ERCP-Geräte der nächsten Generation einzuführen, die den sich wandelnden Anforderungen von Gastroenterologen und Gesundheitseinrichtungen gerecht werden.

- Die wachsende Nachfrage nach minimalinvasiven gastrointestinalen Eingriffen, verbunden mit dem Bedarf an höheren Erfolgsraten bei den Eingriffen, beschleunigt die Einführung technologisch fortschrittlicher ERCP-Geräte in Krankenhäusern und spezialisierten Endoskopiezentren weltweit.

Marktdynamik für endoskopische retrograde Cholangiopankreatikographiegeräte in Nordamerika

Treiber

Zunehmende Prävalenz von Gallenwegs- und Pankreaserkrankungen

- Die zunehmende Verbreitung von Gallenwegs- und Pankreaserkrankungen in Nordamerika, darunter Gallensteine, Gallengangsobstruktionen, Pankreatitis und Cholangiokarzinom, ist ein wesentlicher Faktor für die steigende Nachfrage nach ERCP-Geräten. Diese Erkrankungen erfordern häufig sowohl eine diagnostische Abklärung als auch eine therapeutische Intervention, wodurch die ERCP zu einem unverzichtbaren Verfahren in der modernen Gastroenterologie wird.

- Beispielsweise hat die zunehmende Häufigkeit von Gallensteinerkrankungen und Bauchspeicheldrüsenkrebs zu einer höheren Anzahl jährlich in Krankenhäusern und Endoskopieabteilungen durchgeführter ERCP-Untersuchungen geführt. Klinischen Beobachtungen zufolge wird die ERCP häufig zur Steinentfernung, Stentimplantation und Behandlung von Gallenwegsverengungen eingesetzt, was die Nachfrage nach entsprechenden Geräten und Zubehör deutlich steigert.

- Die alternde Bevölkerung Nordamerikas trägt zusätzlich zum Marktwachstum bei, da ältere Menschen häufiger an gastrointestinalen und hepatobiliären Erkrankungen leiden, die endoskopische Eingriffe erfordern. Dieser demografische Wandel führt zu einem Anstieg der ERCP-Eingriffe sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Zudem ermöglichen der verbesserte Zugang zu Gesundheitsleistungen und der Ausbau spezialisierter gastroenterologischer Zentren eine frühere Diagnose und Behandlung von Erkrankungen der Gallenwege und der Bauchspeicheldrüse, was die Anwendung von ERCP-Geräten weiter fördert.

- Die zunehmende Beliebtheit minimalinvasiver Verfahren gegenüber traditionellen chirurgischen Ansätzen treibt das Marktwachstum ebenfalls an. Die ERCP bietet eine kürzere Genesungszeit, geringere Komplikationsraten und kürzere Krankenhausaufenthalte und ist daher sowohl für Patienten als auch für Ärzte eine bevorzugte Option.

- Laufende Schulungsprogramme und Initiativen zur Kompetenzentwicklung für Endoskopiker verbessern deren Fachkompetenz, was wiederum den breiteren Einsatz von ERCP-Geräten in der klinischen Routinepraxis in Krankenhäusern und ambulanten Operationszentren unterstützt.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und Risiko von verfahrensbedingten Komplikationen

- Die hohen Kosten für ERCP-Eingriffe und die dazugehörigen Geräte stellen eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in kostensensiblen und ressourcenarmen Gesundheitseinrichtungen. Moderne ERCP-Geräte, darunter Spezialendoskope, Stents und Zubehör, verursachen für Gesundheitsdienstleister oft beträchtliche Anschaffungs- und Wartungskosten.

- Beispielsweise können Krankenhäuser in Entwicklungsländern mit Budgetbeschränkungen konfrontiert sein, die die Anschaffung moderner ERCP-Geräte einschränken und trotz steigenden klinischen Bedarfs zu einer geringeren Verfügbarkeit des Eingriffs führen. Die Kostenbelastung kann sich auch auf den Patientenzugang in Regionen mit begrenzter Krankenversicherung oder unzureichender Kostenerstattung auswirken.

- Ein weiterer wesentlicher Hemmschuh ist das Risiko von Komplikationen im Zusammenhang mit dem Eingriff, wie beispielsweise Post-ERCP-Pankreatitis, Infektionen, Blutungen und Perforationen. Diese Risiken können zu Zurückhaltung seitens der Ärzte und zu einer vorsichtigen Patientenauswahl führen, insbesondere bei Hochrisikofällen.

- Der Bedarf an hochqualifizierten und erfahrenen Endoskopikern schränkt die breite Anwendung zusätzlich ein, da unzureichende Expertise die Komplikationsrate erhöhen und die Patientenergebnisse negativ beeinflussen kann. Dies führt zu Ungleichheiten in der Verfügbarkeit der ERCP zwischen gut ausgestatteten Universitätskliniken und kleineren Gesundheitseinrichtungen.

- Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für neue ERCP-Geräte können den Markteintritt innovativer Produkte verlangsamen, die technologische Einführung verzögern und die Entwicklungskosten für die Hersteller erhöhen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Gerätesicherheitsprofile, optimierte Schulungsprogramme für Ärzte, günstige Erstattungspolitiken und kosteneffiziente Produktentwicklung ist unerlässlich für ein nachhaltiges Wachstum des nordamerikanischen Marktes für endoskopische retrograde Cholangiopankreatikographiegeräte.

Marktübersicht für endoskopische retrograde Cholangiopankreatikographiegeräte in Nordamerika

Der Markt ist segmentiert nach Produkttyp, Modalität, Verfahren, Anwendung, Endnutzer, Einrichtungstyp und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Geräte zur endoskopischen retrograden Cholangiopankreatikographie (ERCP) in Endotherapiegeräte, Endoskope, Bildgebungsgeräte und Sonstige unterteilt. Das Segment der Endoskope dominierte den Markt mit einem Umsatzanteil von 41,6 % im Jahr 2025, vor allem aufgrund ihrer zentralen Rolle bei ERCP-Eingriffen zur Visualisierung und zum Zugang zu den Gallen- und Pankreasgängen. Endoskope sind sowohl bei der diagnostischen als auch bei der therapeutischen ERCP unverzichtbar und stellen daher eine Kerninvestition für Krankenhäuser und Fachkliniken dar. Technologische Fortschritte wie hochauflösende Bildgebung, verbesserte Manövrierbarkeit und erhöhte Langlebigkeit haben die breite Akzeptanz weiter gefördert. Die weltweit steigende Anzahl von ERCP-Eingriffen, insbesondere in entwickelten Gesundheitssystemen, treibt die Nachfrage kontinuierlich an. Darüber hinaus trägt der durch Verschleiß und strenge Infektionsschutzvorschriften bedingte Austauschzyklus von Endoskopen zu einer nachhaltigen Umsatzgenerierung bei. Starke Beschaffungsbudgets von Krankenhäusern und die zunehmende Prävalenz von Magen-Darm-Erkrankungen verstärken die Marktführerschaft dieses Segments zusätzlich.

Für das Segment der Endotherapiegeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven therapeutischen Eingriffen im Rahmen von ERCP-Untersuchungen. Diese Geräte, darunter Sphinkterotome, Führungsdrähte und Stents, werden zunehmend für gezielte Behandlungen und nicht nur zur Diagnose eingesetzt. Die wachsende Präferenz für die therapeutische ERCP gegenüber chirurgischen Alternativen beschleunigt die Anwendung. Fortschritte in der Gerätepräzision und der Biokompatibilität der Materialien verbessern die klinischen Ergebnisse. Die weltweit steigende Inzidenz von Gallenwegs- und Pankreaserkrankungen trägt zusätzlich zum Wachstum bei. Darüber hinaus dürften die zunehmende Anwendung in komplexen Eingriffen und die wachsende Expertise der Ärzte das starke Wachstum im Prognosezeitraum weiter beflügeln.

- Nach Modalität

Basierend auf der Modalität ist der Markt für Geräte zur endoskopischen retrograden Cholangiopankreatikographie (ERCP) in Einweg-, Standalone- und Handgeräte unterteilt. Standalone-Systeme erzielten 2025 mit 46,3 % den größten Marktanteil, was auf ihre weitverbreitete Nutzung in Krankenhäusern und großen Kliniken zurückzuführen ist, wo integrierte ERCP-Systeme bevorzugt werden. Standalone-Systeme bieten hohe Leistung, Langlebigkeit und Kompatibilität mit modernen Bildgebungs- und Zubehörgeräten. Sie werden typischerweise in Zentren mit hohem Patientenaufkommen eingesetzt, die komplexe ERCP-Eingriffe durchführen, was eine kontinuierliche Nachfrage generiert. Ihre Zuverlässigkeit und die Fähigkeit, lange Eingriffe zu unterstützen, machen sie zur bevorzugten Wahl von Gastroenterologen. Darüber hinaus tragen hohe Investitionen von Krankenhäusern in entwickelten Regionen zur Marktführerschaft dieses Segments bei. Die Verfügbarkeit von Serviceverträgen und die lange Betriebsdauer fördern die Akzeptanz zusätzlich.

Das Segment der Einwegprodukte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmenden Bedenken hinsichtlich Kreuzkontaminationen und Krankenhausinfektionen. Einwegprodukte machen die Wiederaufbereitung überflüssig und reduzieren das Infektionsrisiko, was sie in modernen Gesundheitseinrichtungen attraktiv macht. Der regulatorische Fokus auf Patientensicherheit und Infektionsprävention beschleunigt die Einführung dieser Produkte. Die steigende Akzeptanz in ambulanten Einrichtungen trägt zusätzlich zum Wachstum bei. Technologische Verbesserungen haben die Leistungsfähigkeit von Einwegprodukten ebenfalls gesteigert. Da Gesundheitseinrichtungen den Fokus auf Sicherheit und Compliance legen, wird in diesem Segment mit einem rasanten Wachstum gerechnet.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der Markt für Geräte zur endoskopischen retrograden Cholangiopankreatikographie (ERCP) in die Segmente Gallenwegssphinkterotomie, Gallenwegsstenting, Gallenwegsdilatation, Pankreasgangstenting und Pankreassphinkterotomie unterteilt. Das Segment Gallenwegsstenting dominierte den Markt mit einem Umsatzanteil von 38,9 % im Jahr 2025, was durch die weltweit hohe Prävalenz von Gallenwegsverengungen und -strikturen begünstigt wird. Gallenwegsstenting ist ein gängiger therapeutischer Eingriff im Rahmen der ERCP zur Behandlung von Gallensteinen, Tumoren und Strikturen. Die steigende Inzidenz von Cholangiokarzinom und Pankreaskrebs hat die Anzahl der Eingriffe deutlich erhöht. Technologische Fortschritte bei Stentmaterialien, einschließlich Metall- und medikamentenfreisetzenden Stents, fördern die Anwendung zusätzlich. Krankenhäuser bevorzugen Gallenwegsstenting aufgrund seiner Effektivität und der geringeren Notwendigkeit von Folgeeingriffen. Diese weit verbreitete klinische Anwendung trägt weiterhin zur Marktführerschaft dieses Segments bei.

Für das Segment der Stentimplantation im Pankreasgang wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für und die zunehmende Diagnose von Pankreaserkrankungen. Der vermehrte Einsatz der ERCP zur Prävention einer postoperativen Pankreatitis trägt ebenfalls zur Akzeptanz bei. Die wachsende Expertise der Kliniker und verbesserte Stentdesigns erhöhen die Erfolgsraten. Die steigende Belastung durch chronische Pankreatitis und Pankreastrauma verstärkt dieses Wachstum zusätzlich. Darüber hinaus beflügelt die Erweiterung der Indikationen für Pankreasinterventionen die Nachfrage nach diesen Eingriffen. All diese Faktoren zusammengenommen stützen das starke Wachstum im Prognosezeitraum.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Geräte zur endoskopischen retrograden Cholangiopankreatikographie (ERCP) in Gallenwege, Pankreas, Gallenblase, Leber und Sonstige unterteilt. Das Segment Gallenwege erzielte 2025 mit 44,8 % den größten Marktanteil, bedingt durch die hohe Prävalenz von Gallenwegssteinen, -stenosen und -malignomen. ERCP wird am häufigsten bei Erkrankungen der Gallenwege durchgeführt, wodurch diese Anwendung dominant ist. Die zunehmende Alterung der Bevölkerung und lebensstilbedingte Erkrankungen tragen zusätzlich zur Krankheitshäufigkeit bei. Technologische Verbesserungen in der Bildgebung und bei therapeutischen Instrumenten haben den Behandlungserfolg erhöht. Krankenhäuser führen häufig ERCP-Eingriffe an den Gallenwegen durch, was eine stetige Nachfrage gewährleistet. Dieses hohe Eingriffsvolumen sichert weiterhin die Marktführerschaft dieses Segments.

Für das Pankreassegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Diagnose von Pankreaserkrankungen. Steigende Fallzahlen von Pankreatitis und Pankreaskrebs führen zu einer verstärkten Anwendung der ERCP. Verbesserte diagnostische Genauigkeit und frühzeitige Interventionsstrategien tragen ebenfalls zum Wachstum bei. Die zunehmende Schulung und Sensibilisierung von Ärzten fördert die Akzeptanz zusätzlich. Die wachsende Bedeutung der ERCP im Management von Pankreasgangerkrankungen verstärkt die Nachfrage. All diese Faktoren zusammen treiben das rasante Wachstum dieses Segments voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Geräte zur endoskopischen retrograden Cholangiopankreatikographie (ERCP) in Krankenhäuser, ambulante Operationszentren, diagnostische Labore und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 52,7 % im Jahr 2025, was auf die Verfügbarkeit fortschrittlicher Infrastruktur und qualifizierter Gastroenterologen zurückzuführen ist. Krankenhäuser führen eine hohe Anzahl komplexer ERCP-Eingriffe durch, was die Nachfrage nach Geräten antreibt. Integrierte Bildgebungseinrichtungen und die Nachsorge tragen zusätzlich zur Marktführerschaft bei. Starke Erstattungssysteme in entwickelten Regionen begünstigen ebenfalls stationäre Eingriffe. Darüber hinaus tragen öffentliche und private Investitionen in den Krankenhausausbau zu einem nachhaltigen Wachstum bei.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen. Treiber dieser Entwicklung ist der zunehmende Trend hin zu ambulanten und minimalinvasiven Behandlungsmodellen. AOZ bieten eine kosteneffiziente Alternative zu Krankenhäusern und gewährleisten gleichzeitig hohe Effizienz und Patientensicherheit. Kürzere Verweildauer und schnellere Genesungszeiten machen AOZ für ERCP-Eingriffe immer attraktiver. Fortschritte in der Endoskopie und Bildgebung haben die Sicherheit und Durchführbarkeit von ERCP im ambulanten Bereich deutlich verbessert. Der wachsende Druck auf Krankenhäuser, die stationäre Auslastung zu reduzieren, fördert die Nutzung von AOZ zusätzlich. Günstige Erstattungsstrukturen in verschiedenen Ländern begünstigen ambulante Eingriffe. Auch der steigende Wunsch der Patienten nach einer Entlassung am selben Tag trägt zum Wachstum bei. Die Expansion von eigenständigen AOZ in urbanen und stadtnahen Gebieten verbessert den Zugang zur Gesundheitsversorgung. Steigende Investitionen privater Gesundheitsdienstleister stärken die Infrastruktur. Die verbesserte Expertise der Ärzte bei ambulanten ERCP-Eingriffen unterstützt das Wachstum zusätzlich. Optimierte Arbeitsabläufe und niedrigere Betriebskosten steigern die Wettbewerbsfähigkeit von AOZ. Zusammengenommen dürften diese Faktoren während des Prognosezeitraums ein starkes durchschnittliches jährliches Wachstum (CAGR) aufrechterhalten.

- Nach Anlagentyp

Basierend auf der Art der Einrichtung wird der Markt in große, mittlere und kleine Einrichtungen unterteilt. Das Segment der großen Einrichtungen erzielte 2025 mit 47,2 % den größten Marktanteil, bedingt durch hohe Patientenzahlen und fortschrittliche Verfahrensmöglichkeiten. Zu diesen Einrichtungen zählen typischerweise Universitätskliniken und spezialisierte Zentren, die komplexe ERCP-Fälle behandeln. Die Verfügbarkeit moderner Bildgebungssysteme, Anästhesie und postoperativer Intensivpflege stärkt ihre Marktführerschaft. Große Einrichtungen dienen oft als Überweisungszentren für die umliegenden Regionen und erhöhen so den Behandlungsdurchsatz. Hohe Investitionen ermöglichen regelmäßige Technologie-Upgrades. Die Präsenz hochqualifizierter Gastroenterologen und multidisziplinärer Teams verbessert die klinischen Ergebnisse. Diese Einrichtungen sind besser für die Behandlung von ERCP-bedingten Komplikationen gerüstet. Langfristige Beschaffungsverträge tragen zusätzlich zur Umsatzstabilität bei. Auch das hohe Vertrauen der Patienten spricht für große Krankenhäuser. Staatliche Fördermittel und die Unterstützung des öffentlichen Gesundheitswesens tragen zu einer anhaltenden Nachfrage bei. Die zunehmende Prävalenz komplexer Gallenwegs- und Pankreaserkrankungen stärkt ihre Marktführerschaft weiter. Insgesamt sind eine starke Infrastruktur und klinische Expertise weiterhin die treibende Kraft für die Marktführerschaft.

Für das Segment der mittelgroßen Einrichtungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum prognostiziert. Unterstützt wird dies durch den verbesserten Zugang zur Gesundheitsversorgung in Schwellen- und Entwicklungsländern. Diese Einrichtungen rüsten ihre Endoskopieabteilungen zunehmend auf und bieten ERCP-Untersuchungen an. Die steigende Krankheitslast in den Regionen führt zu Investitionen in mittelgroße Krankenhäuser. Staatliche Initiativen zur Stärkung der sekundären Gesundheitsinfrastruktur beschleunigen das Wachstum. Mittelgroße Einrichtungen bieten ein ausgewogenes Verhältnis zwischen Bezahlbarkeit und fortschrittlicher Versorgung. Die verbesserte Verfügbarkeit von qualifizierten Fachärzten unterstützt die Erweiterung des Behandlungsspektrums. Zunehmende Partnerschaften mit Geräteherstellern fördern die Technologieeinführung. Das Wachstum des Medizintourismus in kleineren Städten (Tier-2-Städten) stützt die Nachfrage zusätzlich. Kürzere Wartezeiten im Vergleich zu großen Krankenhäusern sind ein Anreiz für Patienten. Eine erweiterte Krankenversicherung verbessert die Bezahlbarkeit. Steigende Investitionen des privaten Sektors tragen ebenfalls zur Expansion bei. Diese Faktoren zusammen dürften im Prognosezeitraum ein starkes Wachstum bewirken.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Drittanbietervertrieb und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte den Markt mit einem Umsatzanteil von 49,5 % im Jahr 2025, getrieben durch Großeinkäufe von Krankenhäusern, Gesundheitsnetzwerken und staatlichen Einrichtungen. Direktvergabe ermöglicht Kostenoptimierung durch Großeinkäufe. Öffentliche Krankenhäuser setzen häufig auf ausschreibungsbasierte Systeme, um Transparenz und Compliance zu gewährleisten. Langfristige Lieferverträge sichern die unterbrechungsfreie Verfügbarkeit von Geräten. Dieser Kanal ermöglicht es Herstellern zudem, stabile Einnahmequellen zu sichern. Die Standardisierung der Ausrüstung in verschiedenen Einrichtungen fördert die betriebliche Effizienz. Starke Beziehungen zwischen Lieferanten und Großabnehmern festigen die Marktführerschaft. Ausschreibungen beinhalten oft Wartungs- und Serviceverträge, was den Wert steigert. Hochwertige Investitionsgüter werden üblicherweise über diesen Kanal beschafft. Große Gesundheitssysteme bevorzugen die Direktbeschaffung, um Zwischenhändlerkosten zu reduzieren. Die regulatorische Präferenz für formale Beschaffungsprozesse unterstützt die Marktführerschaft zusätzlich. Daher bleibt die Direktvergabe Marktführer.

Das Segment der Drittanbieterdistribution wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind die wachsende geografische Reichweite und die Effizienz der Lieferkette. Distributoren spielen eine entscheidende Rolle bei der Erschließung neuer und abgelegener Märkte. Kleine und mittlere Gesundheitseinrichtungen sind häufig auf Distributoren angewiesen, um flexible Einkaufsmöglichkeiten zu nutzen. Distributoren bieten lokalen Support, Schulungen und Kundendienst. Die zunehmende Expansion des privaten Gesundheitswesens verstärkt die Abhängigkeit von Distributorennetzwerken. Eine verbesserte Logistikinfrastruktur gewährleistet die rechtzeitige Verfügbarkeit von Produkten. Hersteller profitieren von einem geringeren operativen Aufwand durch Partnerschaften. Die wachsende Produktvielfalt der Distributoren fördert die Akzeptanz. Ein schnellerer Markteintritt für neue Geräte unterstützt das Wachstum. Steigende Gesundheitsausgaben in Entwicklungsländern beschleunigen die Nachfrage zusätzlich. Von Distributoren initiierte Werbeaktionen und Sensibilisierungskampagnen erweitern den Kundenstamm. All diese Faktoren tragen gemeinsam zu einem rasanten CAGR-Wachstum bei.

Regionale Analyse des nordamerikanischen Marktes für endoskopische retrograde Cholangiopankreatikographiegeräte

- Der nordamerikanische Markt für endoskopische retrograde Cholangiopankreatikographie (ERCP)-Geräte wird im Prognosezeitraum voraussichtlich ein robustes und stetiges Wachstum verzeichnen. Treiber dieses Wachstums sind die hochentwickelte Gesundheitsinfrastruktur der Region, die breite Verfügbarkeit spezialisierter gastroenterologischer Leistungen und die frühe Einführung technologisch anspruchsvoller endoskopischer Systeme. Die zunehmende Prävalenz von Leber-, Gallenwegs- und Pankreaserkrankungen, einschließlich Gallensteinen, Gallenwegsverengungen, Pankreatitis und Pankreaskrebs, steigert die Nachfrage nach ERCP-Verfahren als diagnostische und therapeutische Lösung deutlich.

- In Nordamerika bevorzugen Gesundheitsdienstleister zunehmend minimalinvasive endoskopische Eingriffe gegenüber konventionellen chirurgischen Verfahren, da diese kürzere Krankenhausaufenthalte, geringere Komplikationsraten und schnellere Genesungszeiten ermöglichen. Diese Entwicklung sorgt für eine stetige Nachfrage nach ERCP-Instrumenten wie Endoskopen, Führungsdrähten, Kanülen, Sphinkterotomen und Gallenwegsstents in Krankenhäusern und ambulanten Operationszentren.

- Zudem tragen solide Erstattungssysteme, kontinuierliche technologische Fortschritte und die Präsenz qualifizierter Gastroenterologen zu einer Steigerung der Eingriffszahlen bei. Die Region erlebt außerdem eine rasche Integration fortschrittlicher Bildgebungs-, digitaler Visualisierungs- und präzisionsgesteuerter Endoskopietechnologien, was die Anwendung von ERCP-Geräten sowohl im akademischen als auch im ambulanten Gesundheitswesen weiter fördert.

Markteinblicke für endoskopische retrograde Cholangiopankreatikographiegeräte in den USA

Der US-amerikanische Markt für ERCP-Geräte (endoskopische retrograde Cholangiopankreatikographie) dominierte 2025 mit einem geschätzten Umsatzanteil von rund 38,2 % den nordamerikanischen Markt. Dies ist auf ein hochentwickeltes Gesundheitssystem und die starke Verbreitung technologisch fortschrittlicher endoskopischer Plattformen zurückzuführen. In den USA werden jährlich zahlreiche gastrointestinale und hepatobiliäre Eingriffe durchgeführt, was durch die hohe Krankheitslast, die alternde Bevölkerung und den breiten Zugang zu spezialisierter gastroenterologischer Versorgung bedingt ist. Günstige Erstattungspolitiken für endoskopische Eingriffe, die Präsenz führender Medizintechnikhersteller und kontinuierliche Produktinnovationen sind Schlüsselfaktoren für die Stärkung der Marktführerschaft. US-amerikanische Krankenhäuser und Fachkliniken gehören zu den Vorreitern bei der Einführung von ERCP-Geräten der nächsten Generation, darunter hochauflösende Duodenoskope, fortschrittliche Stentsysteme und Präzisionszubehör, die die Effizienz der Eingriffe und die klinischen Ergebnisse verbessern. Darüber hinaus tragen intensive klinische Forschung, Fortbildungsprogramme für Ärzte und die Einhaltung hoher Sicherheitsstandards zur anhaltenden Nachfrage nach ERCP-Geräten in den USA bei.

Einblick in den kanadischen Markt für endoskopische retrograde Cholangiopankreatikographiegeräte

Der kanadische Markt für ERCP-Geräte (endoskopische retrograde Cholangiopankreatikographie) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im nordamerikanischen ERCP-Gerätemarkt verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Modernisierung des Gesundheitswesens und der verbesserte Zugang zu fortschrittlicher gastrointestinaler Versorgung. Die zunehmende Bedeutung minimalinvasiver Eingriffe im kanadischen öffentlichen Gesundheitssystem fördert die breitere Anwendung der ERCP als bevorzugtes Verfahren zur Diagnose und Behandlung komplexer Gallenwegs- und Pankreaserkrankungen. Das wachsende Bewusstsein von medizinischem Fachpersonal für die klinischen Vorteile fortschrittlicher endoskopischer Behandlungen, verbunden mit Verbesserungen der Krankenhausinfrastruktur und chirurgischen Zentren, trägt zu einem Anstieg der ERCP-Eingriffe bei. Darüber hinaus unterstützen staatliche Initiativen zur Verkürzung der Wartezeiten für Operationen und zur Verbesserung der Patientenergebnisse die Integration fortschrittlicher ERCP-Geräte in Kliniken der Maximalversorgung. Der stetige Ausbau spezialisierter gastrointestinaler Abteilungen und die kontinuierliche Nutzung innovativer endoskopischer Technologien positionieren Kanada als wichtigen Wachstumsmarkt für ERCP-Geräte in der Region.

Marktanteil von endoskopischen retrograden Cholangiopankreatikographiegeräten in Nordamerika

Die Branche der endoskopischen retrograden Cholangiopankreatikographiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Olympus Corporation (Japan)

- Cook Medical (USA)

- Medtronic plc (Irland)

- FUJIFILM Holdings Corporation (Japan)

- CONMED Corporation (USA)

- STERIS plc (Irland)

- B. Braun Melsungen AG (Deutschland)

- Pentax Medical (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Ambu A/S (Dänemark)

- Micro-Tech Endoscopy (China)

- Taewoong Medical (Südkorea)

- Endo-Flex GmbH (Deutschland)

- US-Endoskopie (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für endoskopische retrograde Cholangiopankreatikographiegeräte

- Im Januar 2023 stellte Advantech den Einplatinencomputer MIO-5377R für endoskopische Systeme vor, der die Leistung, Zuverlässigkeit und Funktionalität von endoskopischen Videoplattformen verbessern soll – eine Technologie, die ERCP-Arbeitsabläufe durch verbesserte Systemstabilität und Bildqualität optimieren kann.

- Im August 2024 erhielt PENTAX Medical die FDA-Zulassung für sein DEC-Duodenoskop (ED34-i10T2s) mit Kompatibilität zur STERRAD 100NX-Sterilisation. Damit ist es das erste flexible gastrointestinale Endoskop, das für die Sterilisation mit Wasserstoffperoxid-Gasplasma validiert wurde und somit dazu beiträgt, Infektionsrisiken im Zusammenhang mit wiederverwendbaren ERCP-Instrumenten zu minimieren.

- Im September 2024 erhielt Ambu A/S die FDA-Zulassung für sein Ambu aScope Duodeno Einweg-Duodenoskop, das für ERCP-Eingriffe entwickelt wurde, um die bei wiederverwendbaren Duodenoskopen bestehenden Risiken von Kreuzkontaminationen zu eliminieren und die Infektionskontrolle in gastrointestinalen Endoskopieeinheiten zu verbessern.

- Im Oktober 2024 startete die FUJIFILM Holdings Corporation eine strategische Zusammenarbeit mit europäischen Krankenhäusern zur Durchführung klinischer Studien ihres neuen ELUXEO Lite ERCP-Systems. Dieses System verfügt über eine Multilicht-Bildgebungstechnologie zur Verbesserung der Visualisierung von Gallengangsläsionen während der ERCP und spiegelt damit die Bemühungen zur Steigerung der diagnostischen Präzision und der Benutzerfreundlichkeit für Ärzte wider.

- Im Januar 2025 stellte die Olympus Corporation ihr EVIS X1 Duodenoskop mit fortschrittlichen Bildgebungs- und ergonomischen Verbesserungen vor, das komplexe ERCP-Eingriffe unterstützen und die Infektionsrisiken reduzieren sowie die Effizienz der therapeutischen Endoskopie steigern soll.

- Im April 2025 kündigte Medtronic plc Pläne zur Erweiterung seines ERCP-Geräteportfolios durch Investitionen in robotergestützte endoskopische Plattformen an, darunter Entwicklungsarbeiten an KI-gestützter Navigation zur Unterstützung von Echtzeit-Bildgebung und Präzision während ERCP-Eingriffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.