North America Flexible Printed Circuit Fpc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.01 Billion

USD

1,498.00 Billion

2024

2032

USD

6.01 Billion

USD

1,498.00 Billion

2024

2032

| 2025 –2032 | |

| USD 6.01 Billion | |

| USD 1,498.00 Billion | |

| % | |

|

Marktsegmentierung für flexible Leiterplatten (FPC) in Nordamerika nach Typ (Mehrschicht-, Doppelseitige, Einseitige, Starrflexible Leiterplatten, Dual Access, Sculpted FPC und Sonstige), Herstellungsverfahren (Subtraktives Verfahren, Additives Verfahren, Klebe- und klebstofffreie Laminierung), Material (Basismaterial und Leitermaterial), Flexibilität (Statische Flexibilität (Flexibilität für die Installation), Dynamische Flexibilität (Flexibilität für Anpassung/Bewegung) und Roll-/Faltbarkeit), Formfaktor (Standarddicke, Ultradünn (200 µm)), Endverbraucher (Unterhaltungselektronik, Automobilindustrie, Industrie & Robotik, IoT & Smart Devices, Medizintechnik, Telekommunikation, Luft- und Raumfahrt & Verteidigung und Sonstige), Vertriebskanal (Direktvertrieb und Indirekter Vertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für flexible Leiterplatten (FPC) in Nordamerika

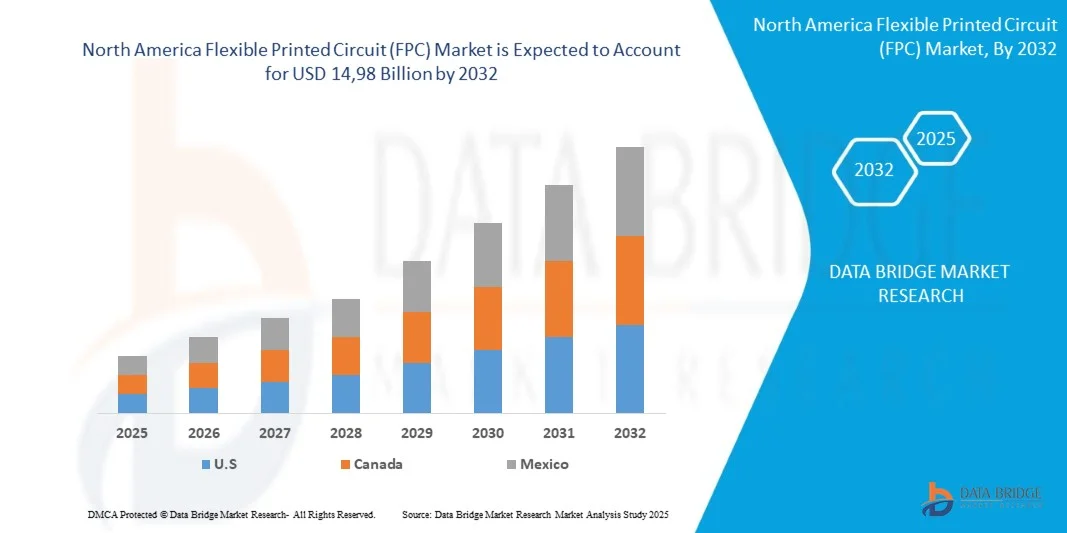

- Der nordamerikanische Markt für flexible Leiterplatten (FPC) wird bis 2032 voraussichtlich ein Volumen von 14,98 Milliarden US-Dollar erreichen, gegenüber 6,01 Milliarden US-Dollar im Jahr 2024. Dies entspricht einem beachtlichen jährlichen Wachstum von 12,2 % im Prognosezeitraum von 2025 bis 2032.

- Das Wachstum des nordamerikanischen Marktes für flexible Leiterplatten (FPC) wird maßgeblich durch die steigende Nachfrage nach kompakten und leichten elektronischen Geräten in verschiedenen Branchen beeinflusst, was leistungsstarke und platzsparende Verbindungslösungen erfordert.

- Diese Expansion wird zusätzlich durch steigende Investitionen in die regionalen Sektoren der Unterhaltungselektronik und der Automobilindustrie, einschließlich Wearables und Elektrofahrzeugen, unterstützt, die die Nachfrage nach zuverlässiger und flexibler FPC-Technologie ankurbeln. Darüber hinaus tragen die zunehmende Verfügbarkeit und Anwendung fortschrittlicher Materialien und Fertigungsprozesse für FPCs zur Marktzugänglichkeit und zum nachhaltigen Wachstum bei, indem sie verbesserte Flexibilität, Langlebigkeit und Signalintegrität bieten.

Marktanalyse für flexible Leiterplatten (FPC) in Nordamerika

- Die steigende Nachfrage nach kompakten und leistungsstarken elektronischen Geräten, angetrieben durch die Digitalisierung in Nordamerika, die Integration des Internets der Dinge (IoT) und den Miniaturisierungstrend, ist ein wichtiger Faktor für die steigende Nachfrage nach flexiblen Leiterplatten (FPCs) in der Region. Da die Funktionalität elektronischer Geräte stetig zunimmt, stoßen herkömmliche starre Leiterplatten an ihre Grenzen hinsichtlich Flexibilität und Platzbedarf.

- Der nordamerikanische Markt für flexible Leiterplatten wird primär durch den dringenden Bedarf an fortschrittlicher Vernetzung und Miniaturisierung in der Unterhaltungselektronik, der Automobilindustrie und der Medizintechnik sowie durch die hohe Nutzungsrate flexibler Komponenten in Branchen wie Smartphones, Wearables und fortschrittlichen Displaytechnologien angetrieben. Der Markt wird vom Tempo des technologischen Fortschritts in der Materialwissenschaft und dem regulatorischen Umfeld für die Entwicklung elektronischer Geräte, einschließlich nordamerikanischer Normen und Produktentwicklungszyklen, beeinflusst, was sich wiederum auf die allgemeine Marktakzeptanz auswirkt.

- Die USA werden voraussichtlich die dominierende und am schnellsten wachsende Region im nordamerikanischen Markt für flexible Leiterplatten (FPC) sein. Grund dafür sind steigende Investitionen in die Unterhaltungselektronikfertigung und die zunehmende Verbreitung fortschrittlicher Automobilsysteme. Der Markt der Region ist vor allem durch die dringende Nachfrage nach zuverlässigen und platzsparenden Verbindungslösungen gekennzeichnet, um die Gerätefunktionalität zu verbessern und die Baugröße zu minimieren – ein Trend, der in vielen entwickelten Volkswirtschaften mit wachsenden Initiativen für intelligente Geräte zu beobachten ist.

- Das Segment der Mehrschicht-Leiterplatten ist der dominierende Typ auf dem nordamerikanischen Markt für flexible Leiterplatten mit einem Marktanteil von 34,28 % im Jahr 2025. Dies spiegelt das robuste Wachstum kompakter und kostengünstiger elektronischer Geräte wider, das den fortgesetzten und strategischen Einsatz des Mehrschicht-Segments für eine vereinfachte Vernetzung und eine reduzierte Fertigungskomplexität erfordert und diese Materialien als wichtige Komponente für die Zukunft der Elektronik und tragbaren Geräte in Nordamerika positioniert.

Berichtsgegenstand und Marktsegmentierung für flexible Leiterplatten (FPC) in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für flexible Leiterplatten (FPC). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für flexible Leiterplatten (FPC) in Nordamerika

„Steigende Nachfrage nach flexiblen Schaltkreisen in Elektro- und Hybridfahrzeugen“

- Die zunehmende Verlagerung hin zur Produktion von Elektro- und Hybridfahrzeugen ist ein wesentlicher Treiber für den nordamerikanischen Markt für flexible Leiterplatten (FPC). Da Erstausrüster (OEMs) und Zulieferer die Fahrzeugarchitekturen überarbeiten, um Batteriesysteme, fortschrittliche Fahrerassistenzsysteme, verbesserte Infotainmentsysteme und Leichtbauanforderungen zu integrieren, steigt die Nachfrage nach hochintegrierten, dünneren und flexibleren Verkabelungs- und Verbindungslösungen.

- Flexible Leiterplatten bieten eine überzeugende Kombination aus geringem Gewicht, kompakter Bauform und hoher Leiterbahndichte, die sich ideal für die Elektromobilität eignet. Die zunehmende Anerkennung dieser Anforderungen durch Regierungen und Industrie, gefördert durch gezielte Programme und Investitionen, verstärkt den Aufwärtstrend der FPC-Nutzung in Automobilanwendungen zusätzlich.

- So stellte Ennovi beispielsweise im April 2024 ein neues Produktionsverfahren für flexible Schaltungen zur Niederspannungsverbindung in Kontaktierungssystemen für Batteriezellen von Elektrofahrzeugen vor und positionierte die Technologie ausdrücklich als nachhaltige, größenoptimierte Alternative zu herkömmlichen flexiblen Leiterplatten.

- Der zunehmende Übergang zu Elektro- und Hybridfahrzeugen ist ein wichtiger Wachstumstreiber für den nordamerikanischen Markt für flexible Leiterplatten (FPC). Da Automobilhersteller fortschrittliche Batteriesysteme, Fahrerassistenzsysteme und softwaredefinierte Fahrzeugarchitekturen integrieren, steigt die Nachfrage nach leichten, hochdichten und anpassungsfähigen Verbindungslösungen erheblich.

- Flexible Leiterplatten sind aufgrund ihrer geringeren Masse, kompakten Bauform und verbesserten Routing-Möglichkeiten optimal geeignet, diese Anforderungen zu erfüllen. Unterstützt werden sie durch staatliche Initiativen, Forschungsprogramme und Investitionen der Industrie.

Marktdynamik flexibler Leiterplatten (FPC) in Nordamerika

Treiber

„Zunehmende Verbreitung von FPCs in der Automobil- und Medizinelektronik“

- Die zunehmende Verbreitung flexibler Leiterplatten (FPCs) in der Automobil- und Medizintechnik ist ein wichtiger Wachstumstreiber für den nordamerikanischen FPC-Markt. Im Automobilsektor veranlassen die Elektrifizierung von Fahrzeugen, fortschrittliche Fahrerassistenzsysteme und die steigende Funktionalität im Fahrzeuginnenraum OEMs und Zulieferer dazu, dünnere, leichtere und komfortablere Verbindungen zu spezifizieren, die die Komplexität der Kabelbäume reduzieren und eine höhere Integrationsdichte ermöglichen – Anforderungen, die die FPC-Technologie erfüllt.

- In der Medizinelektronik treibt das Wachstum tragbarer Monitore, implantierbarer Sensoren und minimalinvasiver Diagnoseplattformen die Nachfrage nach flexiblen, biokompatiblen Verbindungen und eingebetteten Sensorarrays voran. Regulierungsbehörden und Förderinstitutionen unterstützen diese Entwicklung durch gezielte Leitlinien und Innovationsprogramme.

- Öffentliche und industrielle Innovationsprogramme, die flexible Hybridelektronik fördern und die Resilienz der Lieferkette stärken, senken die technischen und kommerziellen Hürden für eine Skalierung weiter und wandeln so die Nachfrage auf Anwendungsebene in beschaffbare Mengen für FPC-Anbieter um.

- Beispielsweise hob eine Pressemitteilung der Europäischen Kommission im April 2024 die BAYFLEX-Initiative (über die CORDIS-Datenbank der Europäischen Kommission) hervor. Diese berichtete über die Entwicklung flexibler organischer elektronischer Sensorpflaster auf biegsamen Substraten zur elektrophysiologischen Signalerkennung und -klassifizierung.

- Die zunehmende Integration flexibler Leiterplatten (FPCs) in die Automobil- und Medizinelektronik ist ein entscheidender Faktor für die Entwicklung des nordamerikanischen FPC-Marktes. Im Automobilbereich verstärkt der Übergang zur Elektrifizierung, zu intelligenten Fahrerassistenzsystemen und zur fortschreitenden Digitalisierung des Fahrzeuginnenraums die Nachfrage nach leichten, anpassungsfähigen und platzsparenden Verbindungslösungen, die die Leistung optimieren und gleichzeitig die Verkabelungskomplexität reduzieren.

- Beispielsweise gab das US-Verteidigungsministerium im März 2024 die Vergabe eines Auftrags im Rahmen des Defense Production Act Investment (DPAI) Programms zur Erweiterung der inländischen Fertigung von Leiterplattenbaugruppen für Hyperschallwaffensysteme bekannt und unterstrich damit das strategische Bestreben, die Elektronikfertigungskapazitäten für fortschrittliche Verteidigungsplattformen auszubauen.

Zurückhaltung/Herausforderung

„Abhängigkeit der FPC-Fertigung von teuren Polyimid- und Kupfermaterialien“

- Der nordamerikanische Markt für flexible Leiterplatten (FPC) ist stark von teuren Materialien wie Polyimidfolien und Kupferfolien abhängig. Diese Materialien spielen eine entscheidende Rolle für die Erreichung der von modernen FPCs geforderten Biegefestigkeit, hohen thermischen und elektrischen Leistungsfähigkeit sowie Miniaturisierungsmöglichkeiten.

- Hohe und schwankende Rohstoffkosten in Verbindung mit Engpässen in der Lieferkette für Polyimidsubstrate und Kupfer erhöhen die Herstellungskosten, verringern die Margenflexibilität und erhöhen die Markteintrittsbarrieren für kleinere Unternehmen und volumenabhängige Abnehmer.

- Folglich können die hohen Materialkosten die Akzeptanz in preissensiblen Segmenten verlangsamen und die Wettbewerbsfähigkeit von FPCs im Vergleich zu herkömmlichen starren oder halbstarren Verbindungslösungen einschränken.

- Beispielsweise hieß es in einem Artikel von EC Electronics im Mai 2023, dass die Elektronikfertigungsindustrie in ihren Kommentaren darauf hingewiesen habe, dass Leiterplattenhersteller mit Lieferkettenunterbrechungen und schwankenden Rohstoffkosten für Kupferfolien, Harze und Glasfasergewebe konfrontiert seien, die integrale Bestandteile von flexiblen und starr-flexiblen Verbindungslösungen sind.

- Der nordamerikanische Markt für flexible Leiterplatten (FPC) ist stark durch seine Abhängigkeit von teuren Materialien, insbesondere Polyimidfolien und Kupferfolien, eingeschränkt. Diese Materialien sind unerlässlich für die thermische Stabilität, die elektrische Leistungsfähigkeit und die mechanische Flexibilität, doch ihre hohen und schwankenden Preise setzen die Hersteller unter erheblichen Kostendruck.

Marktumfang für flexible Leiterplatten (FPC) in Nordamerika

Der nordamerikanische Markt für flexible Leiterplatten (FPC) ist in sieben wesentliche Segmente unterteilt: Typ, Herstellungsverfahren, Material, Flexibilität, Formfaktor, Endnutzer und Vertriebskanal.

- Nach Typ

Der nordamerikanische Markt für flexible Leiterplatten (FPC) ist nach Typ in mehrlagige, doppelseitige, einseitige, starr-flexible, Dual-Access-, strukturierte und sonstige Leiterplatten unterteilt. Es wird erwartet, dass das Segment der mehrlagigen Leiterplatten im Jahr 2025 mit einem Marktanteil von 34,28 % den Markt dominieren wird, da diese Leiterplatten eine höhere Designflexibilität und eine hohe Schaltungsdichte in kompakter Bauweise bieten. Darüber hinaus ermöglichen sie die effiziente Verbindung komplexer elektronischer Bauteile bei gleichzeitig hoher Leistung und Zuverlässigkeit.

Das Segment der einseitigen Systeme dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochdichten Verbindungen und verbesserter Funktionalität in kompakten elektronischen Geräten, darunter Smartphones, Wearables und medizinische Implantate.

- Durch den Herstellungsprozess

Basierend auf dem Herstellungsverfahren ist der nordamerikanische Markt für flexible Leiterplatten (FPC) in subtraktive, additive, klebende und klebstofffreie Laminierung unterteilt. Im Jahr 2025 wird erwartet, dass das subtraktive Verfahren mit einem Marktanteil von 79,75 % den Markt dominieren wird. Dies ist auf seine weite Verbreitung und Kosteneffizienz im Vergleich zu anderen Herstellungsverfahren zurückzuführen, wodurch es sich als bevorzugte Wahl für die großflächige Produktion flexibler Leiterplatten erweist.

Das Segment der additiven Fertigungsverfahren dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen. Grund dafür ist die Fähigkeit des Verfahrens, feinere Linien und Zwischenräume zu erzeugen, den Materialverbrauch zu reduzieren und komplexere und kundenspezifische FPC-Designs zu ermöglichen, die für fortschrittliche Anwendungen in Medizingeräten und der Hochfrequenzkommunikation von entscheidender Bedeutung sind.

- Nach Material

Basierend auf dem Material ist der nordamerikanische Markt für flexible Leiterplatten (FPC) in Basismaterial und Leitermaterial unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Basismaterialien mit einem Marktanteil von 61,80 % den Markt dominieren wird. Dies ist auf die überlegene thermische Stabilität, Flexibilität und Zuverlässigkeit zurückzuführen, die eine effiziente Schaltungsleistung und Langlebigkeit unter verschiedenen Umgebungsbedingungen ermöglichen.

Das Segment der Basismaterialien dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach verbesserter Signalintegrität, höherer Stromtragfähigkeit und optimiertem Wärmemanagement in FPCs, die für Hochgeschwindigkeits-Datenübertragung und Leistungsanwendungen von entscheidender Bedeutung sind.

- Durch Flexibilität

Der nordamerikanische Markt für flexible Leiterplatten (FPC) ist nach Flexibilität in statisch flexible (zum Einbau flexible), dynamisch flexible (zum Anpassen/Verschieben flexible) und rollbare/faltbare Leiterplatten unterteilt. Im Jahr 2025 wird das Segment der statisch flexiblen Leiterplatten (zum Einbau flexible) voraussichtlich mit einem Marktanteil von 60,80 % den Markt dominieren. Dies ist auf die weitverbreitete Anwendung zurückzuführen, bei der die Leiterplatte während der Montage einmalig gebogen oder geformt wird und anschließend in einer festen Position verbleibt. Ihre Kosteneffizienz und Zuverlässigkeit für solche Anwendungen, die in der Unterhaltungselektronik und in Automobilmodulen üblich sind, machen sie zur bevorzugten Wahl für die Integration von Komponenten auf engstem Raum.

Das Segment der rollbaren/faltbaren Komponenten wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % am schnellsten wachsen. Grund dafür ist die steigende Nachfrage nach flexiblen Leiterplatten (FPCs), die wiederholtem Biegen und Bewegen während ihrer gesamten Betriebsdauer standhalten können. Diese Eigenschaften sind entscheidend für Anwendungen wie Klapphandys, tragbare Geräte und Roboterarme.

- Nach Bauform

Der nordamerikanische Markt für flexible Leiterplatten (FPC) ist nach Bauform in Standarddicke, ultradünn (<50 µm) und dick (>200 µm) unterteilt. Im Jahr 2025 wird das Segment der Standarddicke voraussichtlich mit einem Marktanteil von 66,19 % den Markt dominieren. Dies ist auf die weitverbreitete Anwendung und das ausgewogene Verhältnis von Flexibilität, Haltbarkeit und Kosteneffizienz für eine breite Palette elektronischer Geräte zurückzuführen. Die Eignung für konventionelle Fertigungsprozesse macht es zur bevorzugten Wahl für allgemeine FPC-Anwendungen in der Unterhaltungselektronik und der Automobilindustrie.

Das Segment der ultradünnen (<50 µM) Bauteile wird voraussichtlich mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % wachsen, da die Nachfrage nach extremer Miniaturisierung und hochkompakten elektronischen Geräten, insbesondere bei Wearables, medizinischen Implantaten und fortschrittlichen Displaytechnologien, steigt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der nordamerikanische Markt für flexible Leiterplatten (FPC) in die Segmente Unterhaltungselektronik, Automobilindustrie, Industrie & Robotik, IoT & Smart Devices, Medizintechnik, Telekommunikation, Luft- & Raumfahrt sowie Verteidigung und Sonstige unterteilt. Im Jahr 2025 wird das Segment Unterhaltungselektronik voraussichtlich mit einem Marktanteil von 35,41 % den Markt dominieren. Grund dafür ist die hohe Produktionsmenge von Smartphones, Tablets, Laptops und anderen persönlichen elektronischen Geräten, die FPCs aufgrund ihres kompakten Designs und ihrer fortschrittlichen Funktionalität umfassend nutzen.

Das Automobilsegment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % das schnellste Wachstum verzeichnen. Grund dafür ist das explosionsartige Wachstum vernetzter Geräte, intelligenter Haushaltsgeräte und verschiedener Sensoren, die flexible, miniaturisierte und robuste Verbindungen erfordern. Zusätzlich wird dieses Wachstum durch den Bedarf an flexiblen Leiterplatten (FPCs) in Wearables, intelligenten Sensoren und Fernüberwachungssystemen befeuert, die einen hohen Integrationsgrad auf kleinstem Raum voraussetzen. Darüber hinaus dürften die zunehmende Verbreitung der 5G-Technologie und der Ausbau von Smart-City-Initiativen die Entwicklung in diesem Segment weiter beschleunigen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der nordamerikanische Markt für flexible Leiterplatten (FPC) in Direktvertrieb und indirekten Vertrieb unterteilt. Im Jahr 2025 wird erwartet, dass der Direktvertrieb mit einem Marktanteil von 69,59 % den Markt dominieren wird. Dies ist auf die starke Präsenz etablierter Vertriebsnetze und die wachsende Nachfrage nach effizienten, direkten Lieferkanälen zurückzuführen, die die Produktverfügbarkeit und schnellere Lieferungen in den Endverbraucherbranchen gewährleisten.

Dem Direktvertriebssegment wird mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum zugeschrieben. Treiber dieses Wachstums ist die steigende Nachfrage der Verbraucher nach personalisierten und bequemen Einkaufserlebnissen. Dieses Wachstum wird dadurch begünstigt, dass Marken direkt mit ihren Kunden interagieren, maßgeschneiderte Angebote unterbreiten und ohne Zwischenhändler engere Kundenbeziehungen pflegen können.

Regionale Analyse des nordamerikanischen Marktes für flexible Leiterplatten (FPC)

- Die Region Nordamerika gilt als bedeutender Markt für flexible gedruckte Schaltungen (FPCs). Dies ist auf die hohe und zunehmende Verbreitung fortschrittlicher Unterhaltungselektronik, das massive Wachstum der Elektrofahrzeugproduktion und die Expansion der Medizingeräteherstellung zurückzuführen. Dadurch wird das Material zu einem wesentlichen Bestandteil der Innovations- und Hochleistungsverbindungsstrategien der Region.

- Die zunehmende Verbreitung elektronischer Geräte und der technologische Fortschritt, gepaart mit dem Bedarf an verbesserten kompakten Designs und verbesserter Signalintegrität in den verschiedenen regionalen Volkswirtschaften, sind ein wichtiger Katalysator für die essentielle und wachsende Akzeptanz von FPCs in der Region.

- Die stetige Expansion und Modernisierung der Elektronikfertigung und der Kommunikationsinfrastruktur, insbesondere in wichtigen Technologiezentren und entwickelten Märkten, sowie die hohe Belastung durch die Gewährleistung einer reibungslosen Datenübertragung und eines effizienten Gerätebetriebs beschleunigen die Nachfrage nach leistungsstarken, hochdichten FPC-Lösungen in Nordamerika zusätzlich.

Markteinblicke für flexible Leiterplatten (FPC) in Nordamerika

Der nordamerikanische Markt für flexible Leiterplatten (FPC) gewinnt an Dynamik und wächst im Prognosezeitraum von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 12,2 %. Treiber dieses Wachstums sind die steigende Nachfrage aus Branchen wie Unterhaltungselektronik, Automobilindustrie, Luft- und Raumfahrt/Verteidigung, Gesundheitswesen und Telekommunikation. Der zunehmende Bedarf an miniaturisierten, leichten Elektronikgeräten, darunter Wearables, Armaturenbretter für Elektrofahrzeuge, medizinische Sensoren und IoT-Produkte, treibt die Verbreitung flexibler Leiterplatten gegenüber herkömmlichen starren Leiterplatten voran. Fortschrittliche Multilayer- und hochdichte FPC-Technologien werden vermehrt eingesetzt, um die Anforderungen an Leistung, Platzbedarf und Zuverlässigkeit zu erfüllen. Dank laufender Investitionen in die Elektrifizierung des Automobilsektors, die 5G-Infrastruktur, Medizintechnik und Elektronik für die Luft- und Raumfahrt wird für den FPC-Markt der Region in den kommenden Jahren ein nachhaltiges Wachstum erwartet.

Markteinblicke für flexible Leiterplatten (FPC) in den USA

Der US-amerikanische Markt für flexible Leiterplatten (FPC) verzeichnet ein starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % im Zeitraum von 2025 bis 2032. Treiber dieses Wachstums sind die steigende Nachfrage aus den Bereichen Unterhaltungselektronik, Automobilindustrie, Medizintechnik und Wearables. Miniaturisierung und der Bedarf an leichten, flexiblen Elektroniklösungen treiben die Verbreitung von FPCs voran, da diese kompakte Designs und hochdichte Verbindungen ermöglichen. Die Automobilindustrie, insbesondere Elektrofahrzeuge und Fahrerassistenzsysteme, integriert FPCs zunehmend für Infotainment, Sensoren und Steuermodule. Gleichzeitig verbessern Fortschritte bei mehrlagigen FPCs, hochdichten Verbindungsdesigns und optimierten Fertigungsprozessen Leistung und Zuverlässigkeit. Der Markt dürfte aufgrund der fortschreitenden Technologieakzeptanz und Elektronikinnovation weiterhin ein nachhaltiges Wachstum verzeichnen.

Einblick in den kanadischen Markt für flexible Leiterplatten (FPC)

Der kanadische Markt für flexible Leiterplatten (FPC) gewinnt an Dynamik, da die Nachfrage nach leichteren, dünneren und flexibleren elektronischen Bauteilen in den Bereichen Unterhaltungselektronik, Automobilindustrie, Gesundheitswesen und Industrie stetig steigt. Der Trend zur Miniaturisierung, zu Wearables, Elektronik für Elektrofahrzeuge, Smart-Home-Geräten und medizinischen Sensoren treibt die Nachfrage nach flexiblen Schaltungen gegenüber herkömmlichen starren Leiterplatten an. Da die Fertigung und Forschung im Bereich flexibler Elektronik in Kanada zunehmend an Bedeutung gewinnen, wird ein deutlicher Anstieg der Nutzung flexibler Leiterplatten erwartet. Unterstützt wird diese Entwicklung durch Trends zu energieeffizientem Design, die Expansion des Internets der Dinge (IoT) und die Nachfrage nach kompakten, hochdichten Schaltungen für moderne Geräte und Systeme.

Marktanteil flexibler Leiterplatten (FPC) in Nordamerika

Die Branche der flexiblen Leiterplatten (FPC) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- NOK CORPORATION (Japan)

- Zhen Ding Tech. Group Technology Holding Limited (China)

- Nitto Denko Corporation (Japan)

- Fujikura Printed Circuits Ltd. (Tochtergesellschaft der Fujikura Ltd.) (Japan)

- Sumitomo Electric Industries, Ltd. (Japan)

- Flexium Interconnect.Inc (Taiwan)

- Amphenol Corporation (USA)

- IBIDEN (Japan)

- MFLEX (USA)

- Würth Elektronik eiSos GmbH & Co. KG (Deutschland)

- TTM Technologies Inc. (USA)

- Interflex Co., Ltd. (Südkorea)

- Cicor-Gruppe (Schweiz)

- MFS Technology (Singapur)

- Cirexx International (USA)

- AS&R Circuits India Pvt. Ltd. (Indien)

- PCB Power (US)

- AdvancedPCB (USA)

- QDOS (Malaysia)

- MEKTEC Manufacturing Co. (Taiwan)

- FPCWAY (China)

- Tate Circuit Industries Ltd (UK)

- Millennium Circuits Limited (USA)

- Flexible Schaltung (USA)

- Shah Circuitech (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für flexible Leiterplatten (FPC).

- Im Oktober 2025 präsentierte Zhen Ding Technology auf der TPCA Show 2025 ihren strategischen Plan „One ZDT“, der Halbleiter-, Advanced-Packaging- und Leiterplattentechnologien in einem einheitlichen Wachstumsmodell integriert. Das Unternehmen unterstrich seine Rolle bei der Ermöglichung von KI- und Hochleistungsrechneranwendungen durch die Präsentation von IC-Substraten der nächsten Generation und High-End-Leiterplatten. Diese Initiative stärkt Zhen Dings Position im sich entwickelnden KI-Ökosystem, indem sie die heterogene Integration nutzt, um die Rechenleistung zu steigern und eine stärkere Marktpräsenz im Bereich fortschrittlicher Elektronik-Packaging zu erreichen.

- Im März 2025 wurde die Nitto Denko Corporation unter die „Clarivate Top 100 North America Innovators 2025“ gewählt, womit ihre herausragenden Forschungs- und Entwicklungskapazitäten sowie ihre solide Strategie im Bereich des geistigen Eigentums gewürdigt wurden.

- Im September 2025 präsentierte Zhen Ding Technology auf dem High-Tech Smart Manufacturing Forum der SEMICON Taiwan seine Fortschritte in der heterogenen IC-Integration und im Advanced Packaging. Das Unternehmen betonte seine Rolle als Treiber der KI-gestützten digitalen Transformation und die Ausrichtung von Leiterplattentechnologien an die Trends der Halbleiterintegration. Durch den Einsatz von Advanced Packaging und heterogener Integration will Zhen Ding die Grenzen des Mooreschen Gesetzes überwinden und sein Ökosystem in den Bereichen KI und Hochleistungsrechnen ausbauen.

- Im März 2025 kündigte Fujikura Printed Circuits Ltd die Entwicklung einer FPC mit Kirigami/Origami-Struktur in gemeinsamer Forschung mit der Waseda-Universität an, die eine Ausdehnung/Kontraktion und Anpassungsfähigkeit an gekrümmte Oberflächen ermöglicht, während die Montageebene erhalten bleibt.

- Im August 2025 gab Amphenol eine endgültige Vereinbarung zur Übernahme von CommScope Connectivity and Cable Solutions (CCS) für 10,5 Milliarden US-Dollar in bar bekannt. Dies stärkt Amphenols Kompetenzen im Bereich Glasfaserverbindungen und -klinkung in den Märkten für IT-/Datenkommunikations- und Kommunikationsnetze erheblich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC)

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR Marktpositionsraster

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse: Markt für flexible Leiterplatten (FPC) in Nordamerika

4.1.1 EINLEITUNG:

4.1.2 Intensität des Wettbewerbs (mittel bis hoch)

4.1.3 Bedrohung durch neue Marktteilnehmer (niedrig bis moderat)

4.1.4 GEFAHR DURCH ERSATZPRODUKTE (NIEDRIG)

4.1.5 Verhandlungsmacht der Lieferanten (mittel)

4.1.6 Verhandlungsmacht der Käufer (hoch)

4.1.7 SCHLUSSFOLGERUNG

4.2 Wertschöpfungskettenanalyse – Markt für flexible Leiterplatten (FPC) in Nordamerika

4.2.1 EINLEITUNG

4.2.2 Rohstoff- und Komponentenversorgung

4.2.3 MATERIALEINGABEN

4.2.4 LIEFERANTENROLLEN UND ZUSAMMENARBEIT

4.2.5 Herausforderungen und Risiken

4.2.6 HERSTELLUNG UND MONTAGE

4.2.7 Vertrieb und Logistik

4.2.8 Integration und Systemmontage

4.2.9 Endanwendungen und Aftermarket

4.2.10 Strategische Überlegungen zum Phasenübergang

4.3 RECHTLICHE BESTIMMUNGEN FÜR DEN NORDAMERIKANISCHEN MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC)

4.3.1 MATERIAL- UND DESIGNSTANDARDS

4.3.2 Elektrische und mechanische Zuverlässigkeitsprüfung

4.3.3 Einhaltung von Umwelt- und Nachhaltigkeitsstandards

4.3.4 QUALITÄTSMANAGEMENT- UND FERTIGUNGSPROZESSSTANDARDS

4.3.5 Branchenspezifische Regulierungsrahmen

4.3.6 NEUE NORMEN UND ANPASSUNG AN DIE BRANCHE

4.3.7 SCHLUSSFOLGERUNG

4.4 Penetrations- und Wachstumspotenzialanalyse – Markt für flexible Leiterplatten (FPC) in Nordamerika

4.4.1 EINLEITUNG

4.4.2 Rahmen und Methodik (Zusammenfassung)

4.4.3 Stromdurchdringungsanalyse

4.4.3.1 Geographische Durchdringung

4.4.3.2 Vertikale Durchdringung / Anwendungsdurchdringung

4.4.3.3 TECHNOLOGIE- UND PRODUKTDURCHDRINGUNG

4.4.4 Wachstumsprognose-Mapping: Treiber und Enabler

4.4.4.1 TECHNOLOGIE- UND PRODUKTTREIBER

4.4.4.2 Kommerzielle und lieferkettenbezogene Ermöglicher

4.4.4.3 Richtlinien- und Ökosystem-Enabler

4.4.5 Wachstumsbeschränkungen und -einschränkungen

4.4.5.1 TECHNISCHE EINSCHRÄNKUNGEN

4.4.5.2 Angebots- und Kostenbeschränkungen

4.4.5.3 Markt- und kommerzielle Beschränkungen

4.4.6 Kartierung von Wachstumsperspektiven nach Szenario

4.4.7 Strategische Implikationen und priorisierte Maßnahmen

4.4.7.1 FÜR HERSTELLER UND AUSRÜSTUNGSLIEFERANTEN

4.4.7.2 FÜR OEMS UND INTEGRATOREN

4.4.7.3 FÜR INVESTOREN UND POLITISCHE ENTSCHEIDUNGSKRÄFTE

4.4.8 Messbare KPIs zur Verfolgung von Penetration und Wachstum

4.5 NEUE GESCHÄFTS- UND AUFKOMMENDE UMSATZMÖGLICHKEITEN — ZUKUNFTSAUSBLICKE FÜR DEN NORDAMERIKANISCHEN MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC)

4.5.1 EINLEITUNG

4.5.2 Nachfrageorientiert: Anwendungsbasierte Umsatzpools

4.5.2.1 Architekturen für Automobile und Elektrofahrzeuge

4.5.2.2 Wearables, Textilelektronik & Consumer IoT

4.5.2.3 MEDIZINISCHE UND BIOINTEGRIERTE GERÄTE

4.5.2.4 Luft- und Raumfahrt, Raumfahrt und Industrierobotik

4.5.3 TECHNOLOGIEBASIERTE GESCHÄFTSMODELLE UND DIENSTLEISTUNGEN

4.5.3.1 DESIGN-AS-A-SERVICE UND RAPID PROTOTYPING

4.5.3.2 FERTIGUNG ALS DIENSTLEISTUNG (MAAS) / FLEXIBLES KAPAZITÄTSVERMIETUNG

4.5.3.3 Lizenzierung von Zusatz- und gedruckten Elektronikprodukten

4.5.3.4 Systemintegration und Modulversorgung

4.5.3.5 ABONNEMENT- UND DATENGESTEUERTE DIENSTE

4.5.4 Fertigungs- und Prozessinnovation – Umsatzhebel

4.5.4.1 Roll-to-Roll- und Hochdurchsatzfertigung

4.5.4.2 Fortschrittliche Substrate und hochzuverlässige Werkstoffe

4.5.4.3 HYBRIDE PRODUKTION (ADDITIVE + SUBTRAKTIVE)

4.5.4.4 Prozessbegleitende Inspektion und digitale Rückverfolgbarkeit

4.5.5 LIEFERKETTEN- UND LOKALISIERUNGSMÖGLICHKEITEN

4.5.5.1 Onshore- und regionale Hubs

4.5.5.2 GESCHICHTETE LIEFERANTENÖKOSYSTEME

4.5.5.3 Logistik und wertschöpfende Distribution

4.5.6 Einnahmenströme aus dem Aftermarket, dem Recycling und der Kreislaufwirtschaft

4.5.6.1 Komponentenrückgewinnung und Materialwiederverwendung

4.5.6.2 Service- und Reparaturprogramme

4.5.7 Barrieren, Risiken und Minderungsmaßnahmen (Überlegungen auf Geschäftsebene)

4.5.8 Strategische Empfehlungen für neue und aufstrebende Unternehmen

4.5.9 ZUKUNFTSAUSBLICK (5–10 JAHRE HORIZONT)

4.5.10 SCHLUSSFOLGERUNG

4.6 TECHNOLOGIEMATRIXANALYSE – MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) IN NORDAMERIKA

4.7 Vergleichsanalyse der Unternehmen – Markt für flexible Leiterplatten (FPC) in Nordamerika

4.8 Unternehmens-Serviceplattform-Matrix – Nordamerikanischer Markt für flexible Leiterplatten (FPC)

4.9 Neue Produktionsprozesse, die die FPC- und FHE-Industrie prägen

4.1 WICHTIGSTE ERKENNTNISSE ZU TECHNOLOGISCHEN FORTSCHRITTEN

4.10.1 WICHTIGE TECHNOLOGISCHE DURCHBRÜCHE IN DER FPC-HERSTELLUNG

4.10.1.1 Klebstofffreie Laminiertechnologie

4.10.1.2 Halbadditiver Prozess (SAP) & Modifiziertes SAP (MSAP)

4.10.1.3 Laser-Direktbildgebung (LDI) & UV-Laser-Mikrowellenbohrung

4.10.2 Marktauswirkungen und strategische Implikationen

4.10.3 MATERIALINNOVATIONEN BEI KUPFERFOLIE UND POLYIMIDFOLIE – STRATEGISCHER TREIBER FÜR DIE MARKTFÜHRUNG VON FPC

4.10.4 Lieferkette und strategische Auswirkungen der Fortschritte bei FPC-Materialien

5 MARKTÜBERSICHT

5.1 FAHRER

5.1.1 Ausweitung der Anwendung von FPC in der Automobil- und Medizinelektronik.

5.1.2 Steigende Nachfrage nach kompakten und leichten elektronischen Geräten

5.1.3 Technologische Fortschritte bei FPC-Design und -Materialien

5.1.4 Wachsende Nachfrage nach flexiblen Stromkreisen in Elektro- und Hybridfahrzeugen

5.2 FESSELN

5.2.1 ABHÄNGIGKEIT DER FPC-HERSTELLUNG VON KOSTSPIELIGEN POLYIMID- UND KUPFERMATERIALIEN

5.2.2 HOHE FEHLERRATEN BEI PRÄZISIONSBIEGEVORGÄNGEN

5.3 CHANCEN

5.3.1 ZUNEHMENDE VERWENDUNG VON FPC-SCHALTUNGEN IN LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSSYSTEMEN.

5.3.2 Erweiterung der FPC-Anwendungen in faltbaren Mobiltelefonen der nächsten Generation

5.3.3 Strategische Partnerschaften für die Entwicklung fortschrittlicher starr-flexibler Produkte

5.4 HERAUSFORDERUNGEN

5.4.1 Kontinuierlicher Druck zur Kostensenkung bei gleichzeitiger Aufrechterhaltung der Qualitätsstandards

5.4.2 Rasante technologische Veränderungen erfordern kontinuierliche Innovationsinvestitionen

6. Nordamerikanischer Markt für flexible Leiterplatten (FPC), nach Typ

6.1 ÜBERSICHT

6.2 MEHRSCHICHT

6.3 DOPPELSEITIG

6.4 EINSEITIG

6.5 STARRE FLEXIBLE LEITERUNG

6.6 Dualer Zugriff

6.7 SKULPTURIERTE FPC

6.8 ANDERE

7. Nordamerikanischer Markt für flexible Leiterplatten (FPC), nach Herstellungsverfahren

7.1 ÜBERSICHT

7.2 Subtraktionsverfahren

7.3 Additivverfahren

7.4 Klebe- und klebstofffreie Laminierung

8. Nordamerikanischer Markt für flexible Leiterplatten (FPC), nach Material

8.1 ÜBERSICHT

8.2 GRUNDMATERIAL

8.3 Leitermaterial

9. Nordamerikanischer Markt für flexible Leiterplatten (FPC), nach Flexibilität

9.1 ÜBERSICHT

9.2 STATISCHE FLEXIBILITÄT (FLEX-TO-INSTALL)

9.3 DYNAMISCHE FLEXIBILITÄT (FLEXIBEL FÜR PASSUNG UND BEWEGUNG)

9.4 ROLLBAR / FALTBAR

10 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FORMFAKTOR

10.1 ÜBERSICHT

10,2 STANDARDDICKE

10.3 ULTRA-DÜNN (<50 µM)

10,4 DICK (>200 µM)

11 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH ENDVERBRAUCHER

11.1 ÜBERSICHT

11.2 Unterhaltungselektronik

11.3 AUTOMOBIL

11.4 INDUSTRIE & ROBOTIK

11.5 IoT- und intelligente Geräte

11.6 MEDIZINPRODUKTE

11.7 Telekommunikation

11.8 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

11.9 ANDERE

12 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTVERKAUF

12.3 Indirekte Verkäufe

13. Nordamerikanischer Markt für flexible Leiterplatten (FPC), nach Regionen

13.1 Nordamerika

13.1.1 US

13.1.2 KANADA

13.1.3 MEXIKO

14 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), UNTERNEHMENSÜBERSICHT

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15 SWOT-ANALYSE

16 UNTERNEHMENSPROFILE

16.1 NOK CORPORATION

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 AKTIENANALYSE DES UNTERNEHMENS

16.1.4 PRODUKTPORTFOLIO

16.1.5 Jüngste Entwicklungen

16.2 ZHEN DING TECH. GROUP TECHNOLOGY HOLDING LIMITED

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 AKTIENANALYSE DES UNTERNEHMENS

16.2.4 PRODUKTPORTFOLIO

16.2.5 Jüngste Entwicklungen

16.3 NITTO DENKO CORPORATION

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 AKTIENANALYSE DES UNTERNEHMENS

16.3.4 PRODUKTPORTFOLIO

16.3.5 Jüngste Entwicklungen

16.4 FUJIKURA PRINTED CIRCUITS LTD. (Tochtergesellschaft der FUJIKURA LTD.)

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 AKTIENANALYSE DES UNTERNEHMENS

16.4.4 PRODUKTPORTFOLIO

16.4.5 Jüngste Entwicklungen

16.5 SUMITOMO ELECTRIC INDUSTRIES, LTD.

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 AKTIENANALYSE DES UNTERNEHMENS

16.5.4 PRODUKTPORTFOLIO

16.5.5 NEUESTE ENTWICKLUNGEN

16.6 Erweiterte Leiterplatte

16.6.1 Unternehmensübersicht

16.6.2 PRODUKTPORTFOLIO

16.6.3 Jüngste Entwicklungen

16.7 AMPHENOL CORPORATION..

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 Jüngste Entwicklungen

16.8 AS&R CIRCUITS INDIA PVT. LTD.

16.8.1 Unternehmensübersicht

16.8.2 PRODUKTPORTFOLIO

16.8.3 Jüngste Entwicklungen

16.9 CIREXX INTERNATIONAL

16.9.1 Unternehmensübersicht

16.9.2 PRODUKTPORTFOLIO

16.9.3 Jüngste Entwicklungen

16.1 CICOR-GRUPPE

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 PRODUKTPORTFOLIO

16.10.4 Jüngste Entwicklungen

16.11 Flexible Schaltung

16.11.1 Unternehmensübersicht

16.11.2 PRODUKTPORTFOLIO

16.11.3 Jüngste Entwicklungen

16.12 FPCWAY

16.12.1 Unternehmensübersicht

16.12.2 PRODUKTPORTFOLIO

16.12.3 Jüngste Entwicklungen

16.13 FLEXIUM INTERCONNECT.INC

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 PRODUKTPORTFOLIO

16.13.4 Jüngste Entwicklungen

16.14 INTERFLEX CO.,LTD.

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 Jüngste Entwicklungen

16.15 IBIDEN

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 NEUESTE ENTWICKLUNGEN

16.16 MILLENNIUM CIRCUITS LIMITED

16.16.1 Unternehmensübersicht

16.16.2 PRODUKTPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNGEN

16.17 MFS TECHNOLOGIE

16.17.1 Unternehmensübersicht

16.17.2 PRODUKTPORTFOLIO

16.17.3 Jüngste Entwicklungen

16.18 MEKTEC MANUFACTURING CO.

16.18.1 Unternehmensübersicht

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUESTE ENTWICKLUNGEN

16.19 MFLEX

16.19.1 Unternehmensübersicht

16.19.2 PRODUKTPORTFOLIO

16.19.3 NEUESTE ENTWICKLUNGEN

16.2 Leiterplatten-Stromversorgung

16.20.1 Unternehmensübersicht

16.20.2 PRODUKTPORTFOLIO

16.20.3 NEUESTE ENTWICKLUNGEN

16.21 QDOS

16.21.1 Unternehmensübersicht

16.21.2 PRODUKTPORTFOLIO

16.21.3 Jüngste Entwicklungen

16.22 SHAH CRICUITECH

16.22.1 Unternehmensübersicht

16.22.2 PRODUKTPORTFOLIO

16.22.3 Jüngste Entwicklungen

16.23 TATE CIRCUIT INDUSTRIES LTD

16.23.1 Unternehmensübersicht

16.23.2 PRODUKTPORTFOLIO

16.23.3 Jüngste Entwicklungen

16.24 TTM TECHNOLOGIES INC

16.24.1 Unternehmensübersicht

16.24.2 Umsatzanalyse

16.24.3 PRODUKTPORTFOLIO

16.24.4 NEUESTE ENTWICKLUNGEN

16.25 WÜRTH ELEKTRONIK EISOS GMBH & CO. KG

16.25.1 Unternehmensübersicht

16.25.2 PRODUKTPORTFOLIO

16.25.3 Aktuelle Entwicklungen

17. FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PORTERS FÜNF-KRÄFTE-ANALYSE

TABELLE 2 TECHNOLOGIEMATRIX

TABELLE 3 VERGLEICHENDE UNTERNEHMENSANALYSE

TABELLE 4 FIRMEN-SERVICEPLATTFORMMATRIX

TABELLE 5 STRATEGISCHE AUSWIRKUNGEN FÜR OEMs, FPC-HERSTELLER UND INVESTOREN

TABELLE 6 TECHNOLOGIEKARTE

TABELLE 7 PARAMETER FÜR SEMI-ADDITIVE PROZESSE (SAP) UND MODIFIZIERTE SAP (MSAP)

TABELLE 8 FORTSCHRITTE BEI KUPFERFOLIE – GEWALZT UND GEWÄRMT (RA) VS. ELEKTROABGELEGT (ED) VS. HOCHFREQUENZKUPFER DER NÄCHSTEN GENERATION

TABELLE 9 ENTWICKLUNG VON POLYIMIDFOLIE – VON STANDARD-PI ZU TRANSPARENTEN UND NIEDRIGDAUERIGEN FLEXIBLEN SUBSTRATEN

TABELLE 10 WER INVESTIERT UND WARUM IST DAS WICHTIG?

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR MEHRSCHICHTIGE FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 14 NORDAMERIKANISCHER MARKT FÜR MEHRSCHICHTIGE FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKAS MARKT FÜR EINSEITIGE FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER MARKT FÜR STARRE FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER DUAL-ACCESS-MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC) MIT KONSTRUKTION, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKA ANDERE IM MARKT FÜR FLEXIBLE GERADETE LEITERPLATTEN (FPC), NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 22 NORDAMERIKANISCHER SUBTRAKTIVER VERFAHREN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR ADDITIVE VERFAHREN IN FLEXIBLEN LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHER MARKT FÜR KLEBENDE UND KLEBSTOFFLOSE LAMINIERUNG IN FLEXIBLEN BELEGTEN LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER GRUNDMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHER GRUNDMATERIALMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER LEITERMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER LEITERMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 30 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FLEXIBILITÄT, 2018-2032 (TAUSEND USD)

TABELLE 31 NORDAMERIKANISCHER MARKT FÜR STATISCHE FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 32 NORDAMERIKA DYNAMISCHE FLEXIBILITÄT (FLEX-TO-FIT/MOVE) IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER MARKT FÜR ROLLBARE / FALTBARE FLEXIBLE PRINTED CIRCUIT (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 34 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FORMFAKTOR, 2018-2032 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHE STANDARDDICKE IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 36 NORDAMERIKANISCHER MARKT FÜR ULTRADÜNNE (<50 µM) FLEXIBLE GEDRUCKTE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER MARKT FÜR DICKE (>200 µM) FLEXIBLE PRINTED CIRCUIT (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IN FLEXIBLEN LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IN FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC) IM AUTOMOBILSEKTOR, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) IM AUTOMOBILSEKTOR, NACH TYPEN, 2018-2032 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER AUTOMOBILMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR INDUSTRIE UND ROBOTIK IM BEREICH FLEXIBLER LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER MARKT FÜR INDUSTRIE UND ROBOTIK IM BEREICH FLEXIBLER LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHER INDUSTRIE- UND ROBOTIKMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 52 NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 54 NORDAMERIKANISCHER MARKT FÜR TELEKOMMUNIKATION AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 55 NORDAMERIKANISCHER MARKT FÜR TELEKOMMUNIKATION AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHER TELEKOMMUNIKATIONSMARKT AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC) IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE GERADETE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC) IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 60 NORDAMERIKA ANDERE IM MARKT FÜR FLEXIBLE GERADETE LEITERPLATTEN (FPC), NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 61 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 62 DIREKTVERKÄUFE IN NORDAMERIKA IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKAS INDIREKTER UMSATZ IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 64 NORDAMERIKAS INDIREKTE UMSATZUMSATZ IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 65 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 66 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH LÄNDERN, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 67 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 68 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 69 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND USD)

TABELLE 70 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 71 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 72 NORDAMERIKANISCHER GRUNDMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER LEITERMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 74 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FLEXIBILITÄT, 2018-2032 (TAUSEND USD)

TABELLE 75 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FORMFAKTOR, 2018-2032 (TAUSEND USD)

TABELLE 76 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 77 NORDAMERIKANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IN FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 78 NORDAMERIKANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 79 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) IM AUTOMOBILSEKTOR, NACH TYPEN, 2018-2032 (TAUSEND USD)

TABELLE 80 NORDAMERIKANISCHER AUTOMOBILMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 81 NORDAMERIKANISCHER INDUSTRIE- UND ROBOTIKMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 82 NORDAMERIKANISCHER INDUSTRIE- UND ROBOTIKMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 83 NORDAMERIKANISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 84 NORDAMERIKANISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 85 NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 86 NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE MIT FLEXIBLER PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR TELEKOMMUNIKATION AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 88 NORDAMERIKANISCHER TELEKOMMUNIKATIONSMARKT AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 89 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE GERADETE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 90 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC) IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 91 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 92 NORDAMERIKAS INDIREKTE UMSATZUMSATZ IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 93 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 94 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 95 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND USD)

TABELLE 96 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 97 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 98 US-BASISMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 99 US-LEITERMATERIALIEN IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 100 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FLEXIBILITÄT, 2018-2032 (TAUSEND USD)

TABELLE 101 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FORMFAKTOR, 2018-2032 (TAUSEND USD)

TABELLE 102 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 103 US-MARKT FÜR UNTERHALTUNGSELEKTRONIK IN FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 104 US-MARKT FÜR UNTERHALTUNGSELEKTRONIK AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 105 US-AMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 106 US-AMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 107 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) IM INDUSTRIE- UND ROBOTIKBEREICH, NACH TYPEN, 2018-2032 (TAUSEND USD)

TABELLE 108 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 109 US-IoT- UND SMART-GERÄTE AUF DEM MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 110 US-IoT- UND SMART-GERÄTE AUF DEM MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (USD TAUSEND)

TABELLE 111 US-MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC)-MARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 112 US-MEDIZINPRODUKTE AUF DEM MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 113 US-TELEKOMMUNIKATIONSMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 114 US-TELEKOMMUNIKATIONSMARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 115 US-ALU-RAUMFAHRT & VERTEIDIGUNG IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 116 US-AERORIENTIERUNGS- UND VERTEIDIGUNGSSEKTOR IM MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 117 US-MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 118 US-DIREKTE UMSATZUMSATZ IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 119 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 120 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 121 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND USD)

TABELLE 122 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 123 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 124 KANADISCHER BASISMATERIAL IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 125 KANADISCHER LEITERMATERIALMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 126 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FLEXIBILITÄT, 2018-2032 (TAUSEND USD)

TABELLE 127 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FORMFAKTOR, 2018-2032 (TAUSEND USD)

TABELLE 128 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 129 KANADISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IN FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 130 KANADISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 131 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) IM AUTOMOBILSEKTOR, NACH TYPEN, 2018-2032 (TAUSEND USD)

TABELLE 132 KANADISCHER AUTOMOBILMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 133 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 134 KANADISCHER INDUSTRIE- UND ROBOTIKMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 135 KANADISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 136 KANADISCHER MARKT FÜR IOT- UND SMART-GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 137 KANADISCHER MARKT FÜR MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 138 KANADISCHER MARKT FÜR MEDIZINPRODUKTE AUF FLEXIBLER PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 139 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 140 KANADISCHER MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 141 KANADISCHE LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 142 KANADISCHE LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 143 KANADISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 144 KANADA INDIREKTE UMSATZUMSATZ IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 145 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 146 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 147 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND USD)

TABELLE 148 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH HERSTELLUNGSVERFAHREN, 2018-2032 (TAUSEND EINHEITEN)

TABELLE 149 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 150 MEXIKO BASISMATERIAL IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 151 MEXIKO LEITERMATERIAL IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 152 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FLEXIBILITÄT, 2018-2032 (TAUSEND USD)

TABELLE 153 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FORMFAKTOR, 2018-2032 (TAUSEND USD)

TABELLE 154 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 155 MEXIKO MARKT FÜR UNTERHALTUNGSELEKTRONIK AUF FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 156 MEXIKO MARKT FÜR UNTERHALTUNGSELEKTRONIK AUF FLEXIBLEN LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 MEXIKO AUTOMOBILMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 158 MEXIKO AUTOMOBILMARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 159 MEXIKO INDUSTRIE & ROBOTIK MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 160 MEXIKO INDUSTRIE & ROBOTIK MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 161 MEXIKO IOT- UND SMART-GERÄTE AUF DEM MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 162 MEXIKO IOT- UND SMART-GERÄTE AUF DEM MARKT FÜR FLEXIBLE PRINTED CIRCUIT (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 163 MEXIKO MEDIZINISCHE GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 164 MEXIKO MEDIZINISCHE GERÄTE AUF FLEXIBLER LEITERPLATTE (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 165 MEXIKO TELEKOMMUNIKATION AUF FLEXIBLEN LEITERPLATTEN (FPC) MARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 166 MEXIKO TELEKOMMUNIKATION AUF FLEXIBLEN LEITERPLATTEN (FPC) MARKT, NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 167 MEXIKO LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR FLEXIBLE GERADETE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 168 MEXIKO LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH FPC-TYP, 2018-2032 (TAUSEND USD)

TABELLE 169 MEXIKO MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 170 MEXIKO INDIREKTE UMSATZMITTEL IM MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC), NACH TYP, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): SEGMENTIERUNG

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NORDAMERIKA IM VERGLEICH ZU REGIONALEN MARKTANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): ENDBENUTZER-RASTERFLÄCHE

ABBILDUNG 9 ZUSAMMENFASSUNG

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): SEGMENTIERUNG

ABBILDUNG 11: DER NORDAMERIKANISCHE MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) UNTERTEILT SICH NACH TYP IN SIEBEN SEGMENTE.

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13: DIE ZUNEHMENDE VERWENDUNG VON FPC IN DER AUTOMOBIL- UND MEDIZINELEKTRONIK IST DER WACHSTUMSTREIBER DES NORDAMERIKANISCHEN MARKTS FÜR FLEXIBLE PRINTED CIRCUIT (FPC) IM PROGNOSEZEITRAUM VON 2025 BIS 2032

ABBILDUNG 14: ES WIRD ERWARTET, DASS DAS SEGMENT DIESES TYPS IN DEN JAHREN 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC) AUSMACHEN WIRD.

ABBILDUNG 15 WERTKETTENANALYSE

ABBILDUNG 16 TECHNOLOGIEENTWICKLUNG FÜR DIE FERTIGUNG VON FPC UND FHE DER NÄCHSTEN GENERATION

ABBILDUNG 17: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTS FÜR FLEXIBLE LEITERPLATTEN (FPC)

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NACH TYP, 2024

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NACH HERSTELLUNGSVERFAHREN, 2024

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NACH MATERIAL, 2024

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NACH FLEXIBILITÄT, 2024

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NACH FORMFAKTOR, 2024

ABBILDUNG 23 FLEXIBLE LEITERPLATTE (FPC) IN NORDAMERIKA: NACH ENDBENUTZER, 2024

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): NACH VERTRIEBSKANAL, 2024

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): ÜBERSICHT (2024)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR FLEXIBLE LEITERPLATTEN (FPC): UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.