Markt für Lebensmittelverdickungsmittel in Nordamerika nach Typ (Protein, Stärke, Hydrokolloide, Pektin und andere), Form (Gel, Pulver, Granulat und andere), Art (GVO und Nicht-GVO), Quelle (Pflanzen, Tiere, Meer und Mikroben), Anwendung (Lebensmittel und Getränke) Branchentrends und Prognose bis 2029

Marktanalyse und Einblicke

Ein zunehmender Wandel im Lebensstil der Verbraucher, der zu einem stärkeren Fokus auf ihre Ernährung führt, ist ein entscheidender Faktor, der das Marktwachstum ankurbelt. Darüber hinaus werden ein Anstieg der Produktinnovation und eine Steigerung der Forschungs- und Entwicklungsaktivitäten auf dem Markt weitere neue Möglichkeiten für den nordamerikanischen Markt für Lebensmittelverdickungsmittel schaffen. Erhöhte Forschung und Kosten im Zusammenhang mit der Entwicklung und Herstellung von Lebensmittelverdickungsmitteln sowie ständige Schwankungen der Rohstoffpreise für Hydrokolloide sind jedoch unter anderem die Hauptfaktoren, die den nordamerikanischen Markt für Lebensmittelverdickungsmittel im Prognosezeitraum voraussichtlich bremsen und weiter herausfordern werden.

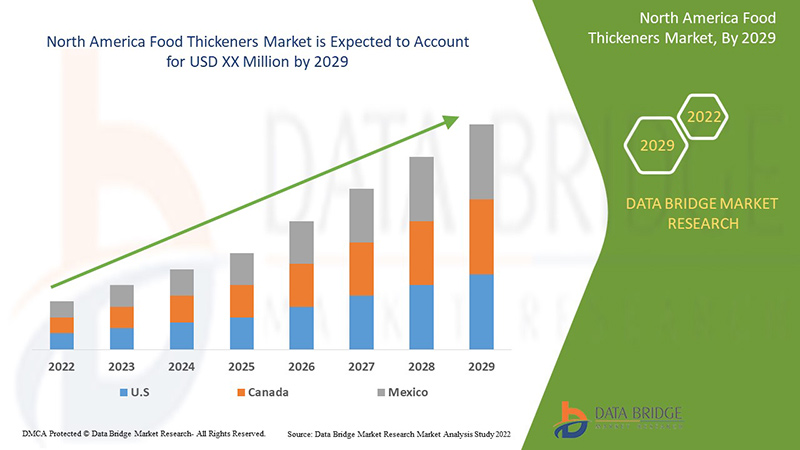

Laut einer Analyse von Data Bridge Market Research wird der nordamerikanische Markt für Lebensmittelverdickungsmittel im Prognosezeitraum von 2022 bis 2029 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historisches Jahr |

2020 (anpassbar auf 2019–2015) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Typ (Protein, Stärke, Hydrokolloide, Pektin und andere), Form (Gel, Pulver, Granulat und andere), Art (GVO und Nicht-GVO), Quelle (Pflanzen, Tiere, Meer und Mikroben), Anwendung (Lebensmittel und Getränke) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko |

|

Abgedeckte Marktteilnehmer |

Ingredion Incorporated, Cargill, Incorporated, CP Kelco US, Inc., Tate & Lyle, DuPont Nutrition Bioscience ApS, Ashland, DSM, ADM, Jungbunzlauer Suisse AG, Deosen Biochemical (Ordos) Ltd., Solvay, Emsland Group, Guar Resources, LLC., Medline Industries, LP., GELITA AG, HL Agro Products Pvt. Ltd., Kent Precision Foods Group, Inc., VIKAS WSP LTD., unter anderem |

Marktdefinition

Lebensmittelverdickungsmittel sind definiert als Lebensmittelmodifizierungsmittel, die verwendet werden, um die Textur und Struktur von Lebensmitteln und Getränken zu verändern. Sie werden verwendet, um die Dicke von Lebensmitteln und Getränken zu erhöhen und helfen dabei, den Wassergehalt der Lebensmittel zu absorbieren, sobald diese in die Produkte integriert sind. Diese Produkte werden hauptsächlich verwendet, um ihre Viskosität zu verändern und ihnen eine einheitliche Gesamtstruktur zu verleihen. Die am häufigsten verwendeten Lebensmittelverdickungsmittel auf dem Markt sind Stärken, gefolgt von Hydrokolloiden und Proteinen. Lebensmittelverdickungsmittel werden in Lebensmittelanwendungen wie Backwaren, Süßwaren, Saucen , Dressings, Marinaden, Bratensoßen, Getränken, Milchprodukten, gefrorenen Desserts, Fertiggerichten, verarbeiteten Lebensmitteln usw. verwendet.

Marktdynamik für Lebensmittelverdickungsmittel in Nordamerika

Treiber

- Steigende Nachfrage nach alkoholfreien Getränken, darunter Fruchtsäfte und Energydrinks

Fruchtsäften werden Lebensmittelverdickungsmittel zugesetzt, um dem Produkt Viskosität zu verleihen. Fruchtsaft ist ein nicht fermentiertes Getränk, das durch mechanisches Auspressen oder Mazerieren von Früchten gewonnen wird. Fruchtsäfte wie Orangen-, Apfel-, Mango- und Mischfruchtsäfte und andere erfreuen sich aufgrund ihrer vielfältigen gesundheitlichen Vorteile wachsender Beliebtheit. Verschiedene Fruchtsaftsorten bieten unterschiedliche gesundheitliche Vorteile.

Zum Beispiel,

Avocadosaft steigert die natürliche Energie im Körper. Wassermelonensaft versorgt den Körper mit Flüssigkeit und verbessert den Stoffwechsel. Papayasaft sorgt für eine gesunde Verdauung. Zitronensaft bekämpft Virusinfektionen. Ananassaft senkt den Cholesterinspiegel. Orangensaft reduziert die Zeichen der Hautalterung.

Veränderte Lebensstile und veränderte Essgewohnheiten der Verbraucher haben zu einer erhöhten Aufnahme von erschwinglichen, gesunden und schnellen Nahrungsquellen wie abgepackten Fruchtsäften geführt. Darüber hinaus führen Hersteller eine breite Palette von Geschmacksrichtungen ein und produzieren Fruchtsäfte ohne Konservierungsstoffe und Zucker, um die Verbraucherbasis zu erweitern und die allgemeine Nachfrage nach Fruchtsäften weltweit anzukurbeln.

Außerdem ist während der anhaltenden COVID-19-Pandemie der Konsum von Frucht- und Gemüsesäften aufgrund der gesundheitlichen Vorteile weltweit gestiegen. Verschiedene Akteure auf den regionalen und internationalen Märkten haben Produkte mit angereicherten Vitaminen und Mineralien auf den Markt gebracht, um die Immunität der Menschen zu stärken.

- Vorteile und verschiedene Funktionen im Zusammenhang mit der Verwendung von Lebensmittelverdickungsmitteln

Lebensmittelverdickungsmittel werden hauptsächlich verwendet, um die Viskosität einer Flüssigkeit zu erhöhen, ohne ihre Eigenschaften zu verändern. Lebensmittelverdickungsmittel werden als Lebensmittelzusatzstoffe verwendet, die die Suspension und Emulgierung des Produkts verbessern und es stabilisieren. Lebensmittelverdickungsmittel werden hauptsächlich bei der Herstellung von Lebensmitteln und Getränken wie Puddings, Soßen, Suppen usw. verwendet.

Rein feste Nahrung kann beim Schlucken auch zum Ersticken führen. Die verdickte Flüssigkeit passiert jedoch so mühelos, dass dem Körper keine Nährstoffe entzogen werden können. Daher wird ein Verdickungsmittel verwendet, um das Gleichgewicht aufrechtzuerhalten. Dies ist der Hauptgrund, warum Nahrungsverdickungsmittel für Krebs-, Trauma- und neurologische Patienten, die keine Nahrung schlucken können, von Vorteil sind.

Darüber hinaus sind Lebensmittelverdickungsmittel sehr nützlich für ältere Erwachsene, die unter Schluckbeschwerden leiden. Schluckbeschwerden treten bei geriatrischen Bevölkerungsgruppen häufig auf und sind schwer zu verhindern. Dieses Problem kann verschiedene Ursachen haben, beispielsweise gesundheitliche Gründe, neurologische Erkrankungen, Schlaganfälle und Krebs. Ein weiteres Problem bei schweren Lebensmittelverdickern bei Erwachsenen ist Zahnverlust. Es gibt jedoch Hinweise darauf, dass Lebensmittelverdickungsmittel das Aspirationsproblem bei älteren Menschen verringern. Logopäden haben die Auswirkungen von Lebensmittelverdickungsmitteln untersucht. Dies hat ihnen geholfen, neue Strategien zu entwickeln, um den Anwendungsbereich von Lebensmittelverdickungsmitteln zur Bekämpfung von Schluckbeschwerden zu erweitern. Diese oben genannten Vorteile werden voraussichtlich ein treibender Faktor für den nordamerikanischen Markt für Lebensmittelverdickungsmittel sein.

Gelegenheit

-

Strategische Entscheidungen der Schlüsselakteure

Führende Marktteilnehmer haben neue Produkte mit verbesserten Funktionen auf den Markt gebracht. Die Hersteller haben die notwendigen Schritte unternommen, um die Genauigkeit neuer Produkte und die Gesamtfunktionalität zu verbessern.

Zum Beispiel,

- Im Januar 2021 erweiterte Tate & Lyle sein Sortiment an Tapioka-basierten Stärken. Die Erweiterung umfasst die Einführung neuer Verdickungsstärken REZISTA MAX und Gelierstärken BRIOGEL. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erweitern

Daher dürften wachsende bedeutende Innovationen und neue Produkteinführungen dem nordamerikanischen Markt für Lebensmittelverdickungsmittel eine Chance bieten

Einschränkungen/Herausforderungen

- Mögliche gesundheitliche Bedenken in Bezug auf Xanthangummi und Carrageen

Xanthangummi hat nachweislich Nebenwirkungen auf die menschliche Gesundheit. Menschen, die Xanthangummipulver ausgesetzt sind, können grippeähnliche Symptome, Reizungen von Nase und Rachen, Blähungen, Blähungen und Lungenprobleme verspüren.

Viele Ärzte verschreiben die Einnahme von Xanthangummi während der Schwangerschaft und Stillzeit nicht. Bislang liegen nicht genügend Informationen über die Verwendung von Xanthangummi während der Schwangerschaft und Stillzeit vor. Um auf Nummer sicher zu gehen, verschreiben Ärzte jedoch, die Verwendung größerer Mengen Xanthangummi zu vermeiden, als sie normalerweise in Lebensmitteln enthalten sind. Darüber hinaus wird Xanthangummi niemandem verschrieben, der an Übelkeit, Erbrechen, Blinddarmentzündung, hartem Stuhl, der schwer auszuscheiden ist (Stuhlverstopfung), Verengung oder Blockade des Darms oder nicht diagnostizierten Magenschmerzen leidet, da es ein Quellmittel ist, das in diesen Situationen schädlich sein kann.

Außerdem kann Xanthangummi den Blutzuckerspiegel während einer Operation senken. Es besteht die Sorge, dass es die Blutzuckerkontrolle während und nach einer Operation beeinträchtigen könnte. Daher wird empfohlen, die Verwendung von Xanthangummi mindestens zwei Wochen vor einer geplanten Operation einzustellen. Darüber hinaus kann der Blutzuckerspiegel durch die verringerte Aufnahme von Zucker aus der Nahrung durch Xanthangummi gesenkt werden. Es ist schädlich für Patienten mit Diabetes, da Diabetesmedikamente auch zur Senkung des Blutzuckerspiegels verwendet werden.

Auswirkungen von COVID-19 auf den nordamerikanischen Markt für Lebensmittelverdickungsmittel

Um sich auf dem wettbewerbsintensiven Markt zu behaupten und den sich ändernden Verbrauchertrends gerecht zu werden, setzen wichtige Markthersteller auf verschiedene Marketingstrategien wie Produktinnovation, regionale Expansion und Neuproduktentwicklung. Die Einführung solcher strategischer Marketingrichtlinien durch verschiedene Wettbewerber wird ihnen helfen, in der Zeit nach COVID-19 wettbewerbsfähige Marktanteile zu gewinnen.

Jüngste Entwicklung

- Im Februar 2021 unterzeichnete Ingredion Incorporated eine Vereinbarung zur Gründung eines Joint Ventures mit Grupo Arcor zur Herstellung von Mehrwertzutaten wie Glukosesirup, Maltose, Fruktose und Stärke. Dies hat dem Unternehmen bei der regionalen Sühne geholfen.

Marktumfang für Lebensmittelverdickungsmittel in Nordamerika

Der nordamerikanische Markt für Lebensmittelverdickungsmittel ist in fünf wichtige Segmente unterteilt, basierend auf Typ, Form, Art, Quelle und Anwendung. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

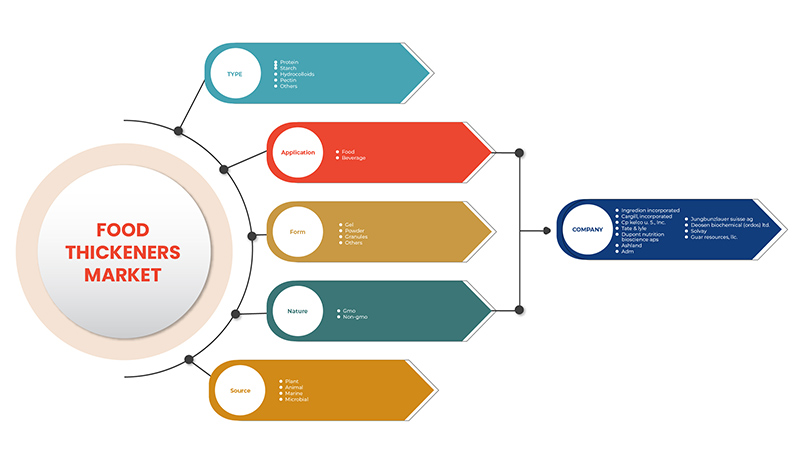

Typ

- Protein

- Stärke

- Hydrokolloide

- Pektin

- Sonstiges

Auf der Grundlage des Typs ist der nordamerikanische Markt für Lebensmittelverdickungsmittel in Protein, Stärke, Hydrokolloide, Pektin und Sonstiges segmentiert.

Bilden

- Gel

- Pulver

- Granulat

- Sonstiges

Auf Grundlage der Form ist der nordamerikanische Markt für Lebensmittelverdickungsmittel in Gel, Pulver, Granulat und Sonstiges unterteilt.

Natur

- Gentechnik

- Gentechnikfrei

Auf der Grundlage der Natur ist der nordamerikanische Markt für Lebensmittelverdickungsmittel in GVO und Nicht-GVO unterteilt.

Quelle

- Anlage

- Tier

- Marine

- Mikrobiell

Auf Grundlage der Quelle ist der nordamerikanische Markt für Lebensmittelverdickungsmittel in die Segmente pflanzliche, tierische, marine und mikrobielle Mittel unterteilt.

Anwendung

- Essen

- Getränke

Auf Grundlage der Anwendung ist der nordamerikanische Markt für Lebensmittelverdickungsmittel in Nahrungsmittel und Getränke segmentiert.

Nordamerika Lebensmittelverdickungsmittel Märkte Regionale Analyse/Einblicke

Der nordamerikanische Markt für Lebensmittelverdickungsmittel wird analysiert und es werden Einblicke in die Marktgröße und -trends basierend auf Land, Typ, Form, Beschaffenheit, Quelle und Anwendung bereitgestellt, wie oben angegeben.

Die im nordamerikanischen Marktbericht zu Lebensmittelverdickungsmitteln abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund der wachsenden Lebensmittel- und Getränkeindustrie werden die USA voraussichtlich den nordamerikanischen Markt für Lebensmittelverdickungsmittel dominieren. Kanada wird aufgrund strategischer Allianzen zwischen wichtigen Herstellern voraussichtlich die Region dominieren, während Mexiko aufgrund der hohen Produktion von Lebensmittelverdickungsmitteln die Region dominieren könnte.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktvorschriften, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neu- und Ersatzverkäufe, demografische Daten des Landes, Krankheitsepidemiologie und Import- und Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Darüber hinaus werden bei der Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit nordamerikanischer Marken, ihre Herausforderungen aufgrund der hohen Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Lebensmittelverdickungsmitteln in Nordamerika

Der wettbewerbsintensive nordamerikanische Markt für Lebensmittelverdickungsmittel enthält Einzelheiten zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den nordamerikanischen Markt für Lebensmittelverdickungsmittel.

Zu den wichtigsten Akteuren auf dem nordamerikanischen Markt für Lebensmittelverdickungsmittel zählen unter anderem Ingredion Incorporated, Cargill, Incorporated, CP Kelco US, Inc., Tate & Lyle, DuPont Nutrition Bioscience ApS, Ashland, DSM, ADM, Jungbunzlauer Suisse AG, Deosen Biochemical (Ordos) Ltd., Solvay, Emsland Group, Guar Resources, LLC., Medline Industries, LP., GELITA AG, HL Agro Products Pvt. Ltd., Kent Precision Foods Group, Inc., VIKAS WSP LTD.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und eine primäre (Branchenexperten-)Validierung umfasst. Abgesehen davon umfassen die Datenmodelle Lieferantenpositionierungsraster, Marktzeitlinienanalyse, Marktübersicht und -leitfaden, Unternehmenspositionierungsraster, Unternehmensmarktanteilsanalyse, Messstandards, Nordamerika vs. Region und Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Markt für Lebensmittelverdickungsmittel

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 KUNDENANPASSUNG:

4.1.1 WAS IST DAS WICHTIGSTE LEBENSMITTELVERDICKUNGSMITTEL UND WELCHES PROBLEM (ODER WELCHE ANFORDERUNG) MUSS DAS JEWEILIGE LEBENSMITTEL LÖSEN?

4.1.2 STÄRKE

4.1.3 HYDROKOLLOIDE

4.1.4 PEKTIN

4.1.5 PROTEIN:

4.2 ANALYSE DER WICHTIGSTEN LEBENSMITTELVERDICKUNGSMITTEL:

4.3 Preisanalyse von Lebensmittelverdickungsmitteln

4.4 Nordamerikanischer Markt für Lebensmittelverdickungsmittel: Strategien zur Einführung neuer Produkte

4.4.1 Wachsende Nachfrage nach pflanzlichen Lebensmittelverdickungsmitteln

4.4.2 EINFÜHRUNG BIOLOGISCHER, SAUBERER UND NACHHALTIGER LEBENSMITTELVERDICKUNGSMITTEL

4.4.3 FÖRDERUNG DURCH HERVORSTELLUNG GLUTENFREIER VERDICKUNGSMITTEL

4.4.4 STARTS-

4.5 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

4.5.1 VIELFÄLTIGE ANWENDUNGSMÖGLICHKEITEN VON LEBENSMITTELVERDICKUNGSMITTELN:

4.5.2 VERFÜGBARKEIT VERSCHIEDENER PRODUKTTYPEN:

4.5.3 QUALITÄT DER PRODUKTE:

4.6 Nordamerikanischer Markt für Lebensmittelverdickungsmittel: regulatorischer Rahmen

4.7 LIEFERKETTENANALYSE

4.8 WERTSCHÄTZUNGSKETTENANALYSE DES NORDAMERIKANISCHEN MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 STEIGENDE NACHFRAGE NACH FRUCHTSÄFTEN

5.1.2 Steigendes verfügbares Einkommen gepaart mit veränderten Lebensstilen aufgrund der rasanten Urbanisierung

5.1.3 VORTEILE UND VERSCHIEDENE FUNKTIONEN IM ZUSAMMENHANG MIT DER VERWENDUNG VON LEBENSMITTELVERDICKUNGSMITTELN

5.1.4 Steigende Nachfrage nach Verdickungsmitteln in Back- und Süßwaren

5.2 EINSCHRÄNKUNGEN

5.2.1 MÖGLICHE GESUNDHEITLICHE BEDENKEN IN BEZUG AUF XANTHANGUMMI UND CARRAGEEN

5.2.2 Hohe Forschungs- und Entwicklungskosten im Zusammenhang mit der Entwicklung und Herstellung von Lebensmittelverdickungsmitteln

5.2.3 Schwankungen der Rohstoffpreise für Hydrokolloid

5.3 CHANCEN

5.3.1 STRATEGISCHE ENTSCHEIDUNGEN DER SCHLÜSSELAKTEURE

5.3.2 Fortschritte bei der Gewinnung und Verarbeitung von Lebensmittelverdickungsmitteln

5.4 HERAUSFORDERUNGEN

5.4.1 STRENGE STAATLICHE VORSCHRIFTEN

5.4.2 STÖRUNGEN IN DER LIEFERKETTE AUFGRUND DER COVID-19-PANDEMIE

6 Auswirkungen von COVID-19 auf den nordamerikanischen Markt für Lebensmittelverdickungsmittel

6.1 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVEN ZUR BELEBUNG DES NORDAMERIKANISCHEN MARKTES FÜR LEBENSMITTELVERDICKUNGSMITTEL

6.2 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

6.3 AUSWIRKUNGEN AUF DEN PREIS

6.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.5 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.6 SCHLUSSFOLGERUNG

7. Nordamerikanischer Markt für Lebensmittelverdickungsmittel, nach Typ

7.1 ÜBERSICHT

7.2 Hydrokolloide

7.2.1 Hydrokolloide nach Typ

7.2.1.1 XANTHANGUMMI

7.2.1.2 Natriumalginat

7.2.1.3 Johannisbrotkernmehl

7.2.1.4 Gummi Arabicum

7.2.1.5 GAUR GUM

7.2.1.6 KARAYA-GUMMI

7.2.1.7 Tragantgummi

7.2.1.8 SONSTIGES

7.2.2 Hydrokolloide nach Form

7.2.2.1 PULVER

7.2.2.2 GRANULAT

7.2.2.3 GEL

7.2.2.4 SONSTIGES

7.3 PROTEIN

7.3.1 PROTEIN, NACH ART

7.3.1.1 GELATINE

7.3.1.2 Kollagen

7.3.1.3 EIPROTEIN

7.3.2 PROTEIN, NACH FORM

7.3.2.1 PULVER

7.3.2.2 GRANULAT

7.3.2.3 GEL

7.3.2.4 SONSTIGES

7.4 STÄRKE

7.4.1 STÄRKE, NACH ART

7.4.1.1 Maisstärke

7.4.1.2 WEIZENSTÄRKE

7.4.1.3 Pfeilwurzstärke

7.4.1.4 KARTOFFELSTÄRKE

7.4.1.5 Reisstärke

7.4.1.6 Erbsenstärke

7.4.1.7 SONSTIGES

7.4.2 STÄRKE, NACH FORM

7.4.2.1 PULVER

7.4.2.2 GRANULAT

7.4.2.3 GEL

7.4.2.4 SONSTIGES

7,5 PEKTIN

7.5.1 PEKTIN, NACH FORM

7.5.1.1 PULVER

7.5.1.2 GRANULAT

7.5.1.3 GEL

7.5.1.4 SONSTIGES

7.6 SONSTIGES

8. Nordamerikanischer Markt für Lebensmittelverdickungsmittel, nach Form

8.1 ÜBERSICHT

8.2 PULVER

8.3 GRANULAT

8,4 GEL

8.5 SONSTIGES

9. Nordamerikanischer Markt für Lebensmittelverdickungsmittel, von Natur aus

9.1 ÜBERSICHT

9.2 Gentechnikfrei

9.3 GVO

10 Nordamerikanischer Markt für Lebensmittelverdickungsmittel, nach Quelle

10.1 ÜBERSICHT

10.2 ANLAGE

10.3 TIER

10.4 MARINE

10.5 MIKROBIELLE

10.5.1 BAKTERIEN

10.5.2 Hefe

10.5.3 PILZE

11 Nordamerikanischer Markt für Lebensmittelverdickungsmittel, nach Anwendung

11.1 ÜBERBLICK

11.2 LEBENSMITTEL

11.2.1 GEFRORENE DESSERTS

11.2.2 MILCHPRODUKTE

11.2.3 Fruchtzubereitungen

11.2.4 BÄCKEREI

11.2.5 SÜSSWAREN

11.2.6 FLEISCHPRODUKTE

11.2.7 Fertiggerichte

11.2.8 VERARBEITETE LEBENSMITTEL

11.2.9 ALTERNATIVE MILCHPRODUKTE

11.2.10 FUNKTIONALE LEBENSMITTEL

11.2.11 MEERESFRÜCHTE

11.2.12 SPORTERNÄHRUNG

11.2.13 FLEISCHALTERNATIVPRODUKTE

11.3 GETRÄNKE

11.3.1 Säfte

11.3.2 Milchgetränke

11.3.3 Kohlensäurehaltige Erfrischungsgetränke

11.3.4 SMOOTHIES

11.3.5 RTD-TEE & -KAFFEE

11.3.6 SPORTGETRÄNKE

11.3.7 ENERGIEGETRÄNKE

11.3.8 SONSTIGES

12. Nordamerikanischer Markt für Lebensmittelverdickungsmittel, nach Regionen

12.1 ÜBERSICHT

12.2 NORDAMERIKA

12.2.1 USA

12.2.2 KANADA

12.2.3 MEXIKO

13 Nordamerikanischer Markt für Lebensmittelverdickungsmittel: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 INGREDION INCORPORATED

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UNTERNEHMENSAKTIENANALYSE

15.1.3 UMSATZANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 CARGILL, INCORPORATED

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 TATE & LYLE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 ADM

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 ASHLAND

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 CP KELCO

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNGEN

15.7 DSM

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.8 SOLVAY

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 DUPONT NUTRITION BIOSCIENCE APS

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNGEN

15.1 MEDLINE INDUSTRIES, LP.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 DEOSEN BIOCHEMICAL (ORDOS) LTD.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 EMSLAND-GRUPPE

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNGEN

15.13 GELITA AG

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 GUAR RESOURCES, LLC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 HL AGRO PRODUCTS PVT. LTD.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 JUNGBUNZLAUER SUISSE AG

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 KENT PRECISION FOODS GROUP, INC.

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

15.18 VIKAS WSP LTD.

15.18.1 COMPANY SNAPSHOT

15.18.2 REVENUE ANALYSIS

15.18.3 PRODUCT PORTFOLIO

15.18.4 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 VORSCHRIFTEN VON HEALTH CANADA-

TABELLE 2 VORSCHRIFTEN VON HEALTH CANADA-

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ART, 2020–2029 (MIO. USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR MIKROBIELLE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR GETRÄNKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 27: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA, NACH LÄNDERN, 2020–2029 (TAUSEND TONNEN)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MIO. USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABLE 36 NORTH AMERICA HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (THOUSAND TONS)

TABLE 38 NORTH AMERICA HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (THOUSAND TONS)

TABLE 40 NORTH AMERICA PROTEIN IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA PROTEIN IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (THOUSAND TONS)

TABLE 42 NORTH AMERICA PROTEIN IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA PROTEIN IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (THOUSAND TONS)

TABLE 44 NORTH AMERICA FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA FOOD THICKENERS MARKET, BY NATURE, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA FOOD THICKENERS MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA MICROBIAL IN FOOD THICKENERS MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA FOOD THICKENERS MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA FOOD IN FOOD THICKENERS MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA BEVERAGES IN FOOD THICKENERS MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 51 U.S. FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 52 U.S. FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (THOUSAND TONS)

TABLE 53 U.S. STARCH IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 U.S. STARCH IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (THOUSAND TONS)

TABLE 55 U.S. STARCH IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 56 U.S. STARCH IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (THOUSAND TONS)

TABLE 57 U.S. PECTIN IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 58 U.S. PECTIN IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (THOUSAND TONS)

TABLE 59 U.S. HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 U.S. HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (THOUSAND TONS)

TABLE 61 U.S. HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 62 U.S. HYDROCOLLOIDS IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (THOUSAND TONS)

TABLE 63 U.S. PROTEIN IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 64 U.S. PROTEIN IN FOOD THICKENERS MARKET, BY TYPE, 2020-2029 (THOUSAND TONS)

TABLE 65 U.S. PROTEIN IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 66 U.S. PROTEIN IN FOOD THICKENERS MARKET, BY FORM, 2020-2029 (THOUSAND TONS)

TABLE 67 U.S. FOOD THICKENERS MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 68 U.S. FOOD THICKENERS MARKET, BY NATURE, 2020-2029 (USD MILLION)

TABLE 69 U.S. FOOD THICKENERS MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 70 U.S. MICROBIAL IN FOOD THICKENERS MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABELLE 71 US-MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 72 US-MARKT FÜR LEBENSMITTEL UND LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 73 US-MARKT FÜR GETRÄNKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 74: KANADISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 75: KANADISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 76 KANADISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 KANADISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 78 KANADISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 79 KANADISCHER MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 80 KANADISCHER MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 81 KANADISCHER MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 82 KANADISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 83 KANADISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 84 KANADISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 85 KANADISCHER MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 86 KANADISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 87 KANADISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 88 KANADISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 89 KANADISCHER MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 90: KANADISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 91 KANADISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 92: KANADISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 93 KANADISCHER MARKT FÜR MIKROBIELLE LEBENSMITTELVERDICKUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 94: KANADISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 95: KANADISCHER MARKT FÜR LEBENSMITTEL UND LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 96: KANADISCHER MARKT FÜR GETRÄNKE IM LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 97: MEXIKO: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 98 MEXIKO: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 99 MEXIKO: MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 100 MEXIKO: MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 101 MEXIKO – MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 102 MEXIKO: MARKT FÜR STÄRKE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 103 MEXIKO: MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 104 MEXIKO: MARKT FÜR PEKTIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 105 MEXIKO: MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 106 MEXIKO: MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 107 MEXIKO: MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 108 MEXIKO: MARKT FÜR HYDROKOLLOIDE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 109 MEXIKO: MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 110 MEXIKO: MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH TYP, 2020–2029 (TAUSEND TONNEN)

TABELLE 111 MEXIKO: MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 112 MEXIKO: MARKT FÜR PROTEIN IN LEBENSMITTELVERDICKUNGSMITTELN, NACH FORM, 2020–2029 (TAUSEND TONNEN)

TABELLE 113 MEXIKO: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 114 MEXIKO: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 115: MEXIKO: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 116 MEXIKO: MARKT FÜR MIKROBIELLE IN LEBENSMITTELVERDICKUNGSMITTELN, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 117 MEXIKO: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 118 MEXIKO: MARKT FÜR LEBENSMITTEL UND LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 119 MEXIKO: GETRÄNKE IM MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: ANALYSE NORDAMERIKA VS. REGIONAL

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: DBMR-POSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: SEGMENTIERUNG

ABBILDUNG 10: DER STEIGENDE KONSUM VON VERARBEITETEN LEBENSMITTELN IST DER WICHTIGSTE TREIBER FÜR DEN WELTWEITEN MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL

ABBILDUNG 11: DAS PRODUKTSEGMENT WIRD IN DEN JAHREN 2022 UND 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL AUSMACHEN

ABBILDUNG 12: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR LEBENSMITTELVERDICKUNGSMITTEL

ABBILDUNG 13 MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: NACH TYP, 2021

ABBILDUNG 14 MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: NACH FORM, 2021

ABBILDUNG 15: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: NACH NATUR, 2021

ABBILDUNG 16: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL, NACH QUELLE, 2021

ABBILDUNG 17 MARKT FÜR FETTERSATZSTOFFE IN NORDAMERIKA: NACH ANWENDUNG, 2021

ABBILDUNG 18: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: ÜBERSICHT (2021)

ABBILDUNG 19: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: NACH LÄNDERN (2021)

ABBILDUNG 20: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 21: MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 22: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: NACH TYP (2022 UND 2029)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTELVERDICKUNGSMITTEL: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.