North America Heavy Duty Connector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

429.59 Million

USD

639.02 Million

2024

2032

USD

429.59 Million

USD

639.02 Million

2024

2032

| 2025 –2032 | |

| USD 429.59 Million | |

| USD 639.02 Million | |

| % | |

|

Marktsegmentierung für Hochleistungssteckverbinder in Nordamerika nach Komponente (Sockel, Kappe, Buchse, Stecker, Gehäuse, Kabelklemme, Kabelverschraubung, Zubehör, Sonstiges), Typ (Rechtecksteckverbinder und Modulsteckverbinder), Material (Metall und Kunststoff), Anschlussart (Crimpen, Schraubanschluss, Löten, IDC, Klemmenblöcke, Steckverbindungen, Klemmen, Hybrid, Schrumpfschlauchisolierung, Drahtumwicklung), Spannung (bis 500 V, 500–1000 V, über 1000 V), Montageart (Aufputz-/Schalttafelmontage, Schottmontage), Stromstärke (bis 50 A, 50–100 A, 100–200 A, über 200 A), Schutzart (IP-Schutzart und NEMA-Schutzart), Anwendung (Produktion, Geräte- und Systemfertigung, Energiewirtschaft, Prozessindustrie, Infrastruktur, Baumaschinen, Elektromobilität, Logistik, Medizin/Gesundheitswesen, Landwirtschaft, Halbleiterindustrie, Sonstiges), Vertriebskanal (OEM, Aftermarket), Land (USA, Kanada, Mexiko) – Branchentrends und Prognose bis 2032

Marktgröße für Schwerlaststeckverbinder in Nordamerika

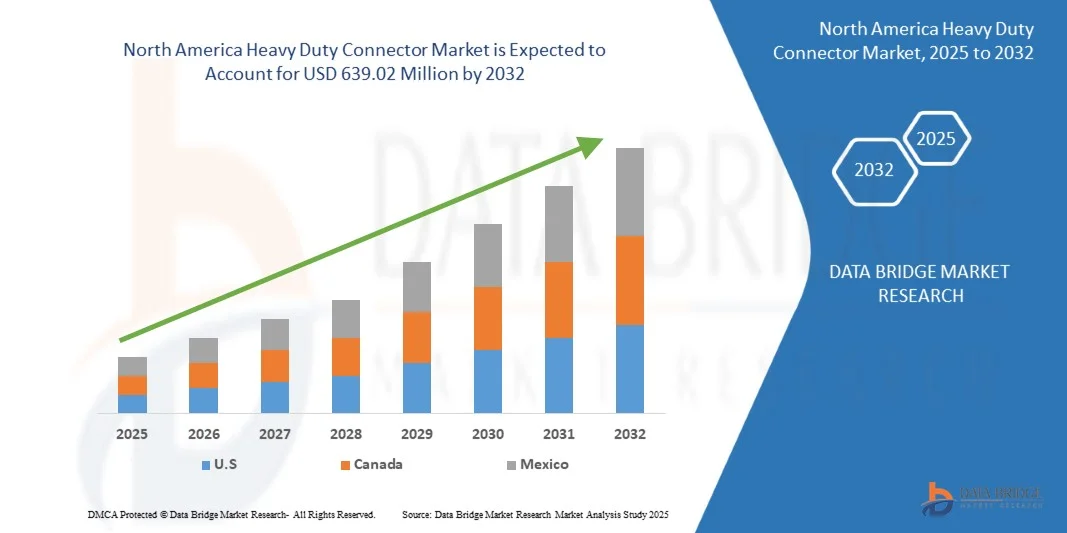

- Der nordamerikanische Markt für Hochleistungssteckverbinder wird bis 2032 voraussichtlich ein Volumen von 639,02 Millionen US-Dollar erreichen, gegenüber 429,59 Millionen US-Dollar im Jahr 2024. Dies entspricht einem beachtlichen jährlichen Wachstum von 5,2 % im Prognosezeitraum von 2025 bis 2032.

- Das Wachstum des nordamerikanischen Marktes für Hochleistungssteckverbinder wird maßgeblich durch die rasante industrielle Automatisierung, die Expansion der Automobil- und Luftfahrtindustrie sowie den zunehmenden Einsatz von Robotik und fortschrittlichen Fertigungstechnologien angetrieben. Die hohe Nachfrage nach zuverlässigen und langlebigen Steckverbindern, die komplexe Strom-, Signal- und Datenübertragungen in rauen Industrieumgebungen ermöglichen, beflügelt das Marktwachstum in der gesamten Region.

- Die Marktexpansion wird zusätzlich durch den zunehmenden Einsatz von Projekten im Bereich erneuerbarer Energien, die Infrastruktur für Elektrofahrzeuge und die Entwicklung intelligenter Stromnetze unterstützt. Darüber hinaus treiben strenge Sicherheits- und Umweltauflagen sowie steigende Investitionen in die Modernisierung der Industrie und in intelligente Fabriken die Verwendung von leistungsstarken und robusten Steckverbindern in verschiedenen Branchen voran.

Marktanalyse für Schwerlaststeckverbinder in Nordamerika

- Der nordamerikanische Markt für Hochleistungssteckverbinder wird durch die zunehmende industrielle Automatisierung, die Expansion in den Bereichen Luft- und Raumfahrt, Automobilindustrie und Fertigung sowie die steigende Nachfrage nach zuverlässigen Steckverbindern, die in der Lage sind, komplexe Strom-, Signal- und Datenübertragungen unter rauen Bedingungen zu bewältigen, unterstützt.

- Die USA dominieren den regionalen Markt aufgrund ihres hochentwickelten Fertigungsökosystems, der weitverbreiteten Nutzung von Robotik und Industrie-4.0-Technologien sowie groß angelegter Infrastruktur- und Energieprojekte, die langlebige und leistungsstarke Steckverbinder erfordern.

- Der am schnellsten wachsende Faktor ist der zunehmende Ausbau der Infrastruktur für Elektrofahrzeuge und die Förderung von Projekten im Bereich erneuerbarer Energien, wodurch die Nachfrage nach Hochspannungs-, Hochstrom- und umweltbeständigen Steckverbindern steigt.

- Sockel werden im Jahr 2025 den Marktanteil dominieren, was auf ihre wesentliche Rolle bei der Bereitstellung stabiler mechanischer Unterstützung, sicherer Montage und zuverlässiger Ausrichtung für industrielle Anwendungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Hochleistungssteckverbinder in Nordamerika

|

Attribute |

Wichtige Markteinblicke in Nordamerika für Schwerlaststeckverbinder |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Schwerlaststeckverbinder

„Intelligente Fertigung und digitale Integration“

- Der Aufstieg von Industrie 4.0 und intelligenten Fabriken in Nordamerika steigert die Nachfrage nach hochbelastbaren Steckverbindern, die eine nahtlose Integration von Robotik, Sensoren und automatisierten Produktionslinien ermöglichen. Zuverlässige Steckverbinder gewährleisten eine unterbrechungsfreie Strom-, Signal- und Datenübertragung in komplexen Industrieanlagen.

- Die fortschreitende Digitalisierung in der Fertigung, Logistik und im Energiesektor erfordert Steckverbinder, die mit IoT-fähigen Geräten, vorausschauenden Wartungssystemen und Hochgeschwindigkeits-Datennetzen kompatibel sind, was die Einführung von leistungsstarken, modularen Steckverbindern fördert.

- Die USA bleiben der größte Markt, unterstützt durch die Luft- und Raumfahrt-, Automobil- und Elektronikindustrie, die massiv in Automatisierung und digitale Integration investieren, um die betriebliche Effizienz zu verbessern und Ausfallzeiten zu reduzieren.

- In Kanada und Mexiko steigt die Nachfrage nach Steckverbindern für intelligente Fertigungsanlagen, Anlagen zur Erzeugung erneuerbarer Energien und automatisierte Infrastrukturen. Robuste, IP- und NEMA-zertifizierte Steckverbinder, die rauen Industrieumgebungen standhalten, gewinnen zunehmend an Bedeutung und treiben das schnellste Wachstum in diesem Segment der Region voran.

- Dieser Trend unterstreicht, dass digitale Integration, Automatisierung und die Einführung des Internets der Dinge (IoT) Schlüsselfaktoren für die Gestaltung des nordamerikanischen Marktes für Hochleistungssteckverbinder sind und das durch die Infrastruktur für Elektrofahrzeuge und erneuerbare Energien getriebene Wachstum ergänzen.

Marktdynamik für Hochleistungssteckverbinder in Nordamerika

Treiber

„ Zunehmende industrielle Automatisierung in allen Branchen“

- Der rasante Fortschritt der industriellen Automatisierung in Fertigung, Logistik, Energie, Transport und Prozessindustrie hat sich als wesentlicher Treiber für den globalen Markt für Hochleistungssteckverbinder herausgestellt. Da Unternehmen zunehmend Robotik, intelligente Maschinen und IIoT-fähige Systeme einsetzen, um die Produktivität zu steigern und Betriebsrisiken zu minimieren, steigt der Bedarf an robusten, zuverlässigen und modularen Verbindungslösungen. Hochleistungssteckverbinder, die sich durch hohe Langlebigkeit, Beständigkeit gegenüber Umwelteinflüssen und modulare Bauweise auszeichnen, sind unverzichtbar für die Stromversorgung automatisierter Anlagen, die nahtlose Signal- und Datenübertragung und den sicheren Betrieb unter rauen Industriebedingungen.

- Die zunehmende Verbreitung von Smart Factories und Industrie-4.0-Technologien beschleunigt den Einsatz fortschrittlicher Automatisierungslösungen. Dazu gehören kollaborative Roboter (Cobots), fahrerlose Transportsysteme (AGVs/AMRs), automatisierte Montagelinien und Hochfrequenz-Produktionszellen – allesamt erforderlich für Steckverbinder mit hoher Schutzart (IP-Schutzart), Vibrationsfestigkeit und hybriden Strom- und Datenkonfigurationen. Die steigende Nachfrage nach vorausschauender Wartung und Echtzeitüberwachung treibt zudem den Einsatz von Hochleistungssteckverbindern voran, die Hochgeschwindigkeits-Kommunikationsschnittstellen und Sensornetzwerke unterstützen.

- Darüber hinaus erweitert der Einsatz von AGVs und AMRs in der Intralogistik, automatisierten Lagersystemen und der Automatisierung von Energienetzen die Bedeutung von Hochleistungssteckverbindern für Hochleistungsladeschnittstellen, sichere Schnellkupplungen und eine sichere Datenübertragung. Diese Automatisierungstrends sind besonders im asiatisch-pazifischen Raum ausgeprägt, wo China, Japan und Südkorea fast 70 % der weltweiten Roboterinstallationen ausmachen und damit die Position der Region als wichtigen Markt für fortschrittliche Steckverbinderlösungen stärken.

- Mit der fortschreitenden Entwicklung der industriellen Automatisierung gewinnen Hochleistungssteckverbinder zunehmend an Bedeutung für flexible Fertigungszellen, schnelle Maschinenumrüstungen und modulare Produktionsarchitekturen mit Plug-and-Play-Funktion. Ihre Fähigkeit, elektrische Integrität zu gewährleisten, vor Umwelteinflüssen zu schützen und hybride Schnittstellen (Stromversorgung + Signal + Daten) zu unterstützen, macht sie zu unverzichtbaren Komponenten im Automatisierungsökosystem. Die weltweite Beschleunigung der industriellen Automatisierung durch den Einsatz von Robotik, die Entwicklung intelligenter Fabriken und digitalisierte Produktionsprozesse steigert die Nachfrage nach Hochleistungssteckverbindern somit direkt. Dadurch positioniert sich die Technologie der Hochleistungssteckverbinder als zentraler Treiber der Fertigung der nächsten Generation und gewährleistet eine sichere, effiziente und skalierbare Automatisierung in verschiedensten Industriezweigen.

Zurückhaltung/Herausforderung

„Hohe anfängliche Installations- und Komponentenkosten“

- Der Markt für Hochleistungssteckverbinder ist aufgrund der hohen Anfangskosten für Installation, Systemintegration und Komponentenbeschaffung erheblich eingeschränkt, insbesondere in den Bereichen Industrie, erneuerbare Energien, Bahn und Prozessautomatisierung. Hochleistungssteckverbinder, ob für Hochstromverteilung, Automatisierung in rauen Umgebungen, Offshore-Windparks oder Schienenfahrzeuge, benötigen spezielle Gehäuse, präzisionsgefertigte Kontakte, fortschrittliche Dichtungssysteme (IP65–IP69K), korrosionsbeständige Legierungen, EMV-Abschirmung und Hochtemperatur-Isoliermaterialien. All dies trägt zu den hohen Anschaffungskosten bei.

- Neben den Kosten der Komponenten erfordert die Integration von Hochleistungs-Steckverbindersystemen in bestehende industrielle Infrastrukturen häufig kundenspezifische Kabelkonfektionen, Anpassungen an Schaltschränken, Gehäuseumbauten, Zertifizierungsverfahren und Fachkräfte. Diese Installationsarbeiten erhöhen die Investitionskosten (CAPEX) für Endanwender erheblich, insbesondere in Branchen mit Altsystemen, die eine Neuverkabelung oder mechanische Nachrüstung erfordern.

- Hochleistungssteckverbinder für Windkraftanlagen, Netzinfrastruktur, Bahnanwendungen und schwere Maschinen erhöhen die Kostenbarrieren zusätzlich aufgrund strenger Leistungsstandards, darunter IEC 61984, EN 45545-2 für die Brandsicherheit im Bahnbereich, UL/CSA-Anforderungen für Nordamerika und DNV/ABS-Zertifizierungen für Offshore- und Marineinstallationen.

- Darüber hinaus erfordern weitverzweigte Projekte zur Erzeugung erneuerbarer Energien, Offshore-Windparks und die Modernisierung von Umspannwerken korrosionsbeständige, lichtbogenfeste und für Hochspannungs- bzw. Hochstromübertragung geeignete Verbindungstechnik, was die Material- und Installationskosten erhöht. Aus diesem Grund verzögern kleine und mittlere Unternehmen, Energieversorger und Industrieanlagen Modernisierungsprojekte häufig oder setzen auf eine gestaffelte Installation, um kurzfristige Ausgaben zu reduzieren.

- Insgesamt stellen die hohen Anschaffungskosten von Hochleistungssteckverbindern weiterhin ein erhebliches Hindernis für die Marktexpansion dar, insbesondere in Branchen, die sich in den Bereichen Elektrifizierung, Automatisierung und Infrastrukturmodernisierung befinden. Die Kombination aus hohen Materialanforderungen, strengen globalen Zertifizierungsstandards und komplexen Installationsverfahren treibt die Investitionskosten für Endanwender deutlich in die Höhe. Praxiserfahrungen aus der Industrie – von Offshore-Windparks und Netzmodernisierungen im Versorgungsmaßstab bis hin zu industriellen Automatisierungs- und Militärsystemen – zeigen übereinstimmend, dass spezielle Gehäuse, Hochstromkontakte, korrosionsbeständige Legierungen und robuste IP66- bis IP69K-Gehäuse erhebliche Beschaffungs- und Integrationskosten verursachen. Wie führende Hersteller und Fachverbände dokumentieren, erfordern Projekte, die den Einsatz in rauen Umgebungen oder die Nachrüstung bestehender Systeme betreffen, Fachkräfte, die Neugestaltung von Schaltschränken und zertifizierte Hochleistungskomponenten, was die Ausgaben weiter erhöht. Daher verschieben kleine und mittlere Unternehmen, Energieversorger und Industrieunternehmen Modernisierungsinitiativen häufig oder wählen schrittweise Implementierungsansätze, um den finanziellen Druck zu bewältigen. Diese Kostenherausforderungen stellen zusammengenommen eines der hartnäckigsten Hindernisse für die breitere Anwendung von Hochleistungssteckverbindern in verschiedenen Branchen dar.

Marktübersicht für Schwerlaststeckverbinder in Nordamerika

Der nordamerikanische Markt für Hochleistungssteckverbinder ist segmentiert nach Komponente, Typ, Material, Anschlussmethode, Spannung, Montageart, Stromstärke, Nennwert, Anwendung und Vertriebskanal.

• Nach Komponente

Basierend auf den Komponenten ist der nordamerikanische Markt für Hochleistungssteckverbinder in Sockel, Kappen, Buchsen- und Steckereinsätze, Gehäuse, Kabelklemmen, Kabelverschraubungen, Zubehör und Sonstiges unterteilt. Das Segment der Sockel wird voraussichtlich den Markt dominieren, da sie eine zentrale Rolle bei der Bereitstellung stabiler mechanischer Unterstützung, sicherer Montage und zuverlässiger Ausrichtung für Einsätze und Gehäuse in anspruchsvollen Industrieumgebungen spielen. Ihre Langlebigkeit und Beständigkeit gegenüber Vibrationen, Feuchtigkeit und hohen Belastungen machen sie unverzichtbar.

Es wird erwartet, dass das Segment der weiblichen Einsätze im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird, da die Industrie nach dichteren, sichereren und effizienteren Signal- und Stromschnittstellen verlangt.

• Nach Typ

Der nordamerikanische Markt für Hochleistungssteckverbinder ist nach Typ in rechteckige und modulare Steckverbinder unterteilt. Rechteckige Steckverbinder werden aufgrund ihrer robusten Bauweise, hohen Kontaktdichte und einfachen Integration in industrielle Automatisierungssysteme voraussichtlich den Markt dominieren. Ihre standardisierten Designs ermöglichen eine schnelle Installation und Kompatibilität mit verschiedenen Geräten.

Das Segment der modularen Steckverbinder dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, bedingt durch die steigende Nachfrage nach anpassbaren, platzsparenden Lösungen, die es ermöglichen, Leistungs-, Signal- und Datenmodule in einem einzigen Steckverbindergehäuse zu kombinieren.

• Nach Material

Der nordamerikanische Markt für Hochleistungssteckverbinder ist nach Material in Metall und Kunststoff unterteilt. Metallsteckverbinder werden voraussichtlich den Markt dominieren, da sie aufgrund ihrer überlegenen Haltbarkeit, Schirmungswirkung und Beständigkeit gegenüber rauen Umgebungsbedingungen ideal für schwere Maschinen, Stromversorgungssysteme und Außenanwendungen geeignet sind.

Es wird erwartet, dass das Segment der Kunststoffe im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird, da die Industrie zunehmend auf leichte, korrosionsbeständige und kostengünstige Materialien setzt, die für weniger anspruchsvolle Umgebungen und Anwendungen geeignet sind, die eine einfachere Handhabung und ein reduziertes Gesamtgewicht des Systems erfordern.

• Durch Beendigungsmethode

Basierend auf der Anschlussmethode ist der nordamerikanische Markt für Hochleistungssteckverbinder in Crimp-, Schraub-, Löt-, IDC-, Klemmenblöcke, Steck-, Klemm-, Hybrid-, Schrumpfschlauch- und Drahtwickelverbindungen unterteilt. Crimpverbindungen werden aufgrund ihrer robusten, vibrationsfesten elektrischen Verbindungen, ihrer hohen Zuverlässigkeit und ihrer Eignung für die Massenproduktion voraussichtlich den Markt dominieren. Sie gewährleisten gleichbleibende Qualität und reduzieren Montagefehler.

Das Segment der Steckverbindungen dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind die werkzeuglose Installation, der geringere Arbeitsaufwand und die zunehmende Beliebtheit in Automatisierungsumgebungen, wo eine schnelle, sichere und wartungsfreundliche Verkabelung für eine effiziente Systemeinrichtung unerlässlich ist.

• Durch Spannung

Der nordamerikanische Markt für Hochleistungssteckverbinder ist nach Spannung in die Segmente bis 500 V, 500–1000 V und über 1000 V unterteilt. Es wird erwartet, dass das Segment bis 500 V den Markt dominieren wird, da die meisten industriellen Steuerungssysteme, Automatisierungsanlagen und Maschinen in diesem Spannungsbereich arbeiten, was den weitverbreiteten Einsatz dieser Steckverbinder vorantreibt.

Für das Segment über 1000 V wird im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Grund dafür ist das Wachstum bei erneuerbaren Energien, der Infrastruktur für Elektromobilität und industriellen Hochleistungsanlagen, wodurch die Nachfrage nach Steckverbindern steigt, die höhere Spannungen sicher handhaben und eine langfristige Betriebssicherheit gewährleisten können.

• Nach Montageart

Der nordamerikanische Markt für Hochleistungssteckverbinder ist nach Montageart in Aufputz-/Plattenmontage und Einbau-/Schachtmontage unterteilt. Aufputz-/Plattenmontage-Steckverbinder werden voraussichtlich den Markt dominieren, da sie einfach zu installieren sind, mit einer Vielzahl von Gehäusen kompatibel sind und sich für beengte Industrieanlagen eignen. Ihre robuste Montage gewährleistet sichere Verbindungen auch in Umgebungen mit Vibrationen oder mechanischer Belastung.

Darüber hinaus wird für dieses Segment im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielt werden, was auf die zunehmende Verbreitung in der Automatisierung, im Maschinenbau und bei modularen Anlagen zurückzuführen ist, die eine flexible Integration von Frontplattensteckverbindern erfordern.

• Nach Strom

Auf Basis aktueller Daten ist der nordamerikanische Markt für Hochleistungssteckverbinder in die Segmente bis 50 A, 50–100 A, 100–200 A und über 200 A unterteilt. Es wird erwartet, dass das Segment bis 50 A den Markt dominieren wird, da die meisten industriellen Geräte, Automatisierungssysteme und Steuerungseinrichtungen niedrige bis mittlere Stromstärken benötigen. Dadurch sind diese Steckverbinder vielseitig einsetzbar und kostengünstig.

Für das Segment über 200 A wird im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, da Sektoren wie Elektromobilität, Energieverteilung und Schwermaschinen Steckverbinder benötigen, die in der Lage sind, hohe Leistungslasten mit verbesserter thermischer Stabilität und Sicherheit zu bewältigen.

• Nach Bewertung

Der nordamerikanische Markt für Hochleistungssteckverbinder ist nach Schutzart in IP- und NEMA-Schutzarten unterteilt. IP-Schutzarten werden voraussichtlich den Markt dominieren, da sie einen starken Schutz gegen Staub, Wasser und raue Umgebungsbedingungen bieten, die in Branchen wie Fertigung, Bauwesen und Transportwesen von entscheidender Bedeutung sind. Ihre Beliebtheit steigt, da Unternehmen der Zuverlässigkeit und Sicherheit ihrer Ausrüstung höchste Priorität einräumen.

Darüber hinaus wird für dieses Segment im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielt werden, was auf die zunehmende Anzahl von Außeninstallationen, höhere Sicherheitsstandards und die Erweiterung der Anwendungsbereiche zurückzuführen ist, die robuste, abgedichtete Steckverbindersysteme erfordern.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der nordamerikanische Markt für Hochleistungssteckverbinder in die Segmente Produktion, Geräte- und Systemfertigung, Energiewirtschaft, Prozessindustrie, Infrastruktur, Baumaschinen, Elektromobilität, Logistik, Medizin/Gesundheitswesen, Landwirtschaft, Halbleiterindustrie und Sonstige unterteilt. Es wird erwartet, dass die Produktions-, Geräte- und Systemfertigung den Markt dominieren wird, da diese Sektoren stark auf Automatisierung, Robotik und Maschinenbau angewiesen sind, die robuste Steckverbinder für die Strom- und Signalübertragung benötigen.

Das Segment der Elektromobilität dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind der rasche Ausbau der Ladeinfrastruktur für Elektrofahrzeuge, Batteriesysteme und elektrische Antriebsstränge, die Hochleistungssteckverbinder mit überlegener Sicherheit, Strombelastbarkeit und Umweltbeständigkeit erfordern.

• Nach Vertriebskanal

Der nordamerikanische Markt für Hochleistungssteckverbinder ist nach Vertriebskanal in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Es wird erwartet, dass der OEM-Sektor den Markt dominieren wird, da Hersteller zuverlässige, zertifizierte Steckverbinder bevorzugt direkt in Maschinen und Anlagen während der Produktion integrieren, um Kompatibilität und Leistung zu gewährleisten.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird, da die zunehmende industrielle Automatisierung und die längere Lebensdauer der Anlagen die Nachfrage nach Ersatzteilen, Upgrades und Nachrüstungen ankurbeln, insbesondere in Sektoren, die Wert auf effiziente Wartung und die Minimierung von Ausfallzeiten legen.

Regionale Analyse des nordamerikanischen Marktes für Schwerlaststeckverbinder

- Die Region zeichnet sich durch eine hohe Industrialisierung, einen starken Einsatz von Automatisierung und Robotik sowie erhebliche Investitionen in erneuerbare Energien und intelligente Fertigung aus. Der Fokus auf Industrie 4.0, Elektromobilität und die Modernisierung der Infrastruktur treibt die Nachfrage nach Hochleistungssteckverbindern an, die eine zuverlässige Strom-, Signal- und Datenübertragung auch unter rauen und anspruchsvollen Bedingungen gewährleisten.

- Die USA dominieren den nordamerikanischen Markt aufgrund ihrer hochentwickelten Fertigungsindustrie, der Luft- und Raumfahrt- sowie der Automobilindustrie und groß angelegter Infrastrukturprojekte. Die weit verbreitete Nutzung von Industrieautomation und Robotik, kombiniert mit Investitionen in erneuerbare Energien und die Ladeinfrastruktur für Elektrofahrzeuge, treibt die Nachfrage nach langlebigen Hochspannungs- und Hochstromsteckverbindern an.

- Kanada verzeichnet ein stetiges Wachstum, das durch industrielle Modernisierung, den Ausbau der Fertigungsindustrie und die Entwicklung erneuerbarer Energien gestützt wird. Der zunehmende Fokus auf intelligente Fabriken, automatisierte Produktionslinien und energieeffiziente Systeme erfordert robuste Steckverbinder, die den Schutzarten IP und NEMA entsprechen.

- Mexiko entwickelt sich zu einem Wachstumsmarkt, angetrieben durch die industrielle Expansion, die Automobil- und Elektronikfertigung sowie die zunehmende Verbreitung von Automatisierungstechnologien. Die Nachfrage nach zuverlässigen, modularen und leistungsstarken Steckverbindern steigt, um das industrielle Wachstum und die Integration in nordamerikanische Lieferketten zu unterstützen.

Einblick in den US-amerikanischen und nordamerikanischen Markt für Schwerlaststeckverbinder

Der Markt für Hochleistungssteckverbinder in Nordamerika wird primär durch die industrielle Automatisierung, den weitverbreiteten Einsatz von Robotik und das fortschrittliche Fertigungsökosystem des Landes, insbesondere in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie, angetrieben. Großprojekte im Infrastrukturbereich, darunter Energieverteilung, intelligente Stromnetze und Anlagen zur Erzeugung erneuerbarer Energien, verstärken die Nachfrage nach zuverlässigen Hochleistungssteckverbindern, die komplexe Strom-, Signal- und Datenübertragungen in rauen Industrieumgebungen ermöglichen.

Darüber hinaus beschleunigen der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und die zunehmende Fokussierung auf Industrie-4.0-Technologien die Einführung neuer Technologien. Robuste, IP- und NEMA-zertifizierte Steckverbinder, die Langlebigkeit, Sicherheit und Betriebseffizienz gewährleisten, sind in zahlreichen Branchen sehr gefragt.

Marktanteil von Schwerlaststeckverbindern in Nordamerika

Die Branche der Schwerlastverbinder wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- TE Connectivity (Irland)

- Molex (USA)

- HARTING Technologiegruppe (Deutschland)

- Phoenix Contact (Deutschland)

- Amphenol Corporation (USA)

- LAPP-Gruppe (Deutschland)

- ODU GmbH & Co. KG (Deutschland)

- Stäubli International AG (Schweiz)

- Wieland Electric GmbH (Deutschland)

- ITT Inc. (USA)

- Smiths Interconnect (UK)

- Weidmüller (Deutschland)

- Belden Inc. (USA)

- Hirose Electric Co., Ltd (Japan)

- Guangzhou Weipu Mechanical & Electrical Co., Ltd. (China)

- Zhejiang Haoke Electric Co., Ltd. (China)

- Xiamen WAIN Electrical Co., Ltd. (China)

- Schaltbau (Deutschland)

- Indo Electricals (Indien)

- Bulgin Limited (UK)

- F. Walther Electric Corporation (Deutschland)

- ILMESpA (Italien)

- Ningbo Oukerui Connector Co., Ltd. (China)

- Ningbo Degson Electrical Co., Ltd. (China)

- Yueqing Boese Electronic Plastic Co., Ltd. (China)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Schwerlaststeckverbinder

- Im März 2025 stellte die HARTING Technology Group ihre neuen Han-Modular Domino-Module vor, die über eine vibrationsfeste USB-C-Schnittstelle verfügen und Datenübertragungsraten von bis zu 20 Gbit/s unterstützen. Sie sind für kompakte Industrieanlagen mit verbesserter Platzeffizienz konzipiert.

- Im September 2024 schloss ITT Inc. die Übernahme von kSARIA Parent, Inc., einem führenden Hersteller von Verbindungslösungen für die Luft- und Raumfahrt- sowie die Verteidigungsindustrie, für rund 460 Millionen US-Dollar ab und erweiterte damit sein Portfolio an Hochleistungs-Verbindungslösungen.

- Im Juli 2024 stellte ITT Cannon seine neuen leichten Aluminium-D-Sub-Gehäuse vor, die aus Aluminium der Güteklasse A380 mit stromloser Nickelbeschichtung gefertigt und für Anwendungen in rauen Umgebungen entwickelt wurden. Sie bieten eine Gewichtsersparnis von über 50 % im Vergleich zu herkömmlichen D-Sub-Gehäusen bei gleichzeitig vollständiger 360°-EMI/RFI-Abschirmung und robuster Frontmontagefähigkeit.

- Im Mai 2024 präsentierte Phoenix Contact seine neuen Leistungskontakteinsätze mit Push-in-Technologie für Hochleistungssteckverbinder. Diese Einsätze ermöglichen werkzeuglose Leiterverbindungen bis zu 100 A, eignen sich für flexible und starre Leiter (bis zu 16 mm²) und bieten eine hohe Packungsdichte mit vibrationsfesten, gasdichten Verbindungen – ideal für kompakte industrielle Hochstromanwendungen.

- Im Mai 2024 brachte WAIN Electrical sein neues IO-Link Distributed I/O System auf den Markt, das über IP 67-zertifizierte Module für raue Industrieumgebungen, Plug-and-Play-Konnektivität und nahtlose Integration mit intelligenten IO-LINK-fähigen Sensoren verfügt, um vorausschauende Wartung zu ermöglichen und Ausfallzeiten zu minimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktverteilungskanalraster

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 Markenvergleichsanalyse

4.3 UNTERNEHMENSBEWERTUNGSQUADRANT

4.4 KONSUMENTENVERHALTEN

4.4.1 Kaufverhalten

4.4.2 ANWENDUNGSANALYSE

4.5 FINANZIERUNGSDETAILS

4.5.1 SMITHS INTERCONNECT

4.5.2 TE-Konnektivität

4.5.3 HUBBELL → ÜBERNAHME VON DMC POWER

4.5.4 AMPHENOL CORPORATION – ÜBERNAHME VON TREXON

4.6 Branchenanalyse und Zukunftsszenario

4.6.1 EINLEITUNG

4.6.2 Branchenanalyse

4.6.3 Branchenanalyse

4.6.4 SCHLUSSFOLGERUNG

4.7 INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

4.7.1 KUNDENSTAMM

4.7.2 STRATEGIEN ZUR POSITIONIERUNG VON DIENSTLEISTUNGEN

4.7.3 Kundenfeedback und Bewertungsdynamik (B2B-Fokus)

4.7.4 Anwendungsreichweite

4.7.5 DIENSTPLATTFORMMATRIX

4.8 Neugeschäft & aufstrebendes Geschäft – Umsatzmöglichkeiten

4.8.1 Ökosystem für Elektrifizierung und Elektromobilität

4.8.2 Erneuerbare Energien und dezentrale Energiesysteme

4.8.3 Industrieautomation & Industrie 4.0

4.8.4 Intelligente Infrastruktur und Netzmodernisierung

4.8.5 ANWENDUNGEN IN DEN BEREICHEN VERTEIDIGUNG, LUFT- UND RAUMFAHRT UND RAUMFAHRT

4.8.6 Robotik, AGVs und automatisierte Lagerhaltung

4.8.7 Industriesektoren mit hohen Temperaturen und hoher Schadstoffbelastung

4.8.8 Schwellenländer und lokalisierte Fertigung

4.8.9 SCHLUSSFOLGERUNG

4.9 Penetrations- und Wachstumspotenzialanalyse

4.9.1 ÜBERSICHT ÜBER DAS KARTIERUNGSRAHMESTRUMCHEN

4.9.2 Strategische Implikationen

4.1 Technologieanalyse

4.10.1 Schlüsseltechnologien

4.10.2 Ergänzende Technologien

4.10.3 ANSCHLIESSENDE TECHNOLOGIEN

4.11 Anwendungsfallanalyse

5 Zölle und ihre Auswirkungen auf den nordamerikanischen Markt für Hochleistungssteckverbinder

5.1 ÜBERSICHT

5.2 Tarifstrukturen

5.3 Nordamerika vs. regionale Tarifstrukturen

5.4 VEREINIGTE STAATEN: TARIFRICHTLINIEN FÜR IKT

5.5 EUROPÄISCHE UNION: GRENZÜBERGREIFENDE ZOLLVORSCHRIFTEN UND ERSTATTUNGSRICHTLINIEN

5.6 ASIEN-PAZIFIK: VON DER REGIERUNG ERHOBENE ZÖLLE AUF DIENSTLEISTUNGEN

5.7 Schwellenländer: Herausforderungen bei der Zolldurchführung

5.8 ERHÖHTE KOSTEN

5.9 Unterbrechungen der Lieferkette

5.1 Unsicherheit und Investitionen

5.11 AUSWIRKUNGEN AUF INNOVATIONEN

5.12 WETTBEWERB UND MARKTDYNAMIK

5.13 Auswirkungen auf kleine und mittlere Unternehmen (KMU)

5.14 Aufbau der Telekommunikationsinfrastruktur

5.15 Strategische Reaktionen und Branchenaussichten

5.16 Diversifizierung der Lieferketten

5.17 Nutzung fortschrittlicher Logistik

5.18 EINSETZUNG FÜR POLITISCHE ANPASSUNGEN

6. Regulierungsbereich

6.1 EINLEITUNG

6.1.1 NORMEN DER INTERNATIONALEN ELEKTROTECHNISCHEN KOMMISSION (IEC)

6.1.2 UL- UND CSA-STANDARDS FÜR NORDAMERIKA

6.1.3 Richtlinien der Europäischen Union

6.1.4 Eisenbahn- und Transportspezifische Normen

6.1.5 Normen für Elektrofahrzeuge und Hochspannungsladung

6.1.6 Branchenspezifische Vorschriften

6.1.7 Auswirkungen regulatorischer Standards auf die Marktdynamik

6.2 SCHLUSSFOLGERUNG

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Die zunehmende industrielle Automatisierung in allen Branchen beschleunigt die Nachfrage nach Hochleistungssteckverbindern.

7.1.2 Ausbau von Projekten im Bereich erneuerbarer Energien

7.1.3 SCHNELLE ELEKTRIFIZIERUNG VON GELÄNDE- UND SCHWEREN MOBILMASCHINEN

7.1.4 Wachsende Nachfrage nach hochzuverlässiger Vernetzung in rauen Umgebungen

7.2 Rückhaltesysteme

7.2.1 HOHE ANFANGSKOSTEN FÜR INSTALLATION UND KOMPONENTEN

7.2.2 Verfügbarkeit von preisgünstigen Fälschungen

7.3 CHANCEN

7.3.1 Wachsende Nachfrage in Schwellenländern

7.3.2 Trends in Miniaturisierung und Modulierung

7.3.3 ERHÖHTE INVESTITIONEN IN INTELLIGENTE GRIDS UND STROMVERTEILUNGSNETZE

7.4 HERAUSFORDERUNGEN

7.4.1 ANPASSUNGSANFORDERUNGEN FÜR UNTERSCHIEDLICHE ANWENDUNGEN

7.4.2 Komplexe Lieferkette und Logistik bei Einsätzen unter schwierigen Bedingungen

8. Nordamerikanischer Markt für Hochleistungssteckverbinder, nach Komponenten

8.1 ÜBERSICHT

8.2 BASEN

8.2.1 Schottwand

8.2.2 Kastenmontage

8.3 HAUBE

8.3.1 HINTERER AUSGANG

8.3.2 SEITENAUSGANG

8.3.3 VERLÄNGERTER SEITENAUSGANG

8.3.4 VERRIEGELUNG

8.3.4.1 EINZELNER VERRIEGELUNGSSOCKEL

8.3.4.2 Motorhaube mit Einzelverriegelung

8.3.4.3 DOPPELVERRIEGELUNG FÜR DIE MOTORHAUBE

8.3.4.4 DOPPELVERRIEGELUNGSBASIS

8.4 WEIBLICHER EINSATZ

8,5 MÄNNLICHER EINSATZ

8.6 WOHNUNGEN

8.7 Kabelklemme

8.8 KABELVERSCHLUSS

8.9 ZUBEHÖR

8.9.1 Verriegelungshebel

8.9.2 Schutzhüllen

8.9.3 Codierungselemente

8.9.4 Adapterrahmen

8.1 ANDERE

9. Nordamerikanischer Markt für Hochleistungssteckverbinder, nach Typ

9.1 ÜBERSICHT

9.2 Rechteckige Steckverbinder

9.2.1 EINZELVERRIEGELUNG

9.2.2 DOPPELVERRIEGELUNG

9.2.3 Hebelverriegelung

9.2.4 SCHRAUBVERSCHLUSS

9.2.5 ANDERE

9.3 Modulare Steckverbinder

9.3.1 SIGNALMODULE

9.3.2 LEISTUNGSMODULE

9.3.3 HYBRIDMODULE ( SIGNAL + STROM)

10. Nordamerikanischer Markt für Hochleistungssteckverbinder, nach Material

10.1 ÜBERSICHT

10.2 METALL

10.2.1 KUPFER

10.2.2 EDELSTAHL

10.2.3 ALUMINIUM

10.2.4 ZINK

10.2.5 ANDERE

10.3 KUNSTSTOFF / POLYMER

10.3.1 POLYAMID

10.3.2 Thermoplastische Elastomere (TPE)

10.3.3 POLYCARBONAT

10.3.4 ANDERE

11 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANSCHLUSSMETHODE

11.1 ÜBERSICHT

11.2 Crimpen

11.3 SCHRAUBENANSCHLUSS

11.4 LÖTEN

11,5 IDC

11.6 Klemmenblöcke

11.7 Steckverbindungen

11.8 KLEMMUNG

11.9 HYBRID

11.1 Wärmeschrumpfschlauchisolierung

11.11 Drahtwicklung

12 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH SPANNUNG

12.1 ÜBERSICHT

12.2 BIS 500 V

12.3 500-1000 V

12.4 ÜBER 1000 V

13. Nordamerikanischer Markt für Hochleistungssteckverbinder, nach Montageart

13.1 ÜBERSICHT

13.2 AUFLÖSUNGS-/PLATTENMONTAGE

13.3 SCHOTTKOPFMONTAGE

14 Nordamerikanischer Markt für Hochleistungssteckverbinder, nach aktuellem Wert

14.1 ÜBERSICHT

14.2 BIS ZU 50 A

14.3 50-100 A

14.4 100-200 A

14,5 ÜBER 200 A

15. Nordamerikanischer Markt für Hochleistungssteckverbinder, nach Bewertung

15.1 ÜBERSICHT

15.2 IP-Schutzart

15.2.1 IP67

15.2.2 IP68

15.2.3 IP66

15.2.4 IP65

15.2.5 IP69K

15.2.6 ATEX-ZERTIFIZIERT

15,3 NEMA-Bewertung

15.3.1 NEMA 4 / 4X

15.3.2 NEMA 12 / 12K

15.3.3 NEMA 6 / 6P

15.3.4 NEMA 3 / 3R

15.3.5 NEMA 13

15.3.6 NEMA 1

16 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANWENDUNG

16.1 ÜBERSICHT

16.2 PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG

16.2.1 NACH KATEGORIE

16.2.1.1 Automobilindustrie

16.2.1.2 Schaltschrankbau

16.2.1.3 Gerätehersteller

16.2.1.4 AUTOMATISIERTE FAHRTFAHRZEUGE (AGV)

16.2.1.5 Digitale Fabrik

16.2.1.6 ELEKTRISCHE ANLAGEN

16.2.1.7 Maschinenbau

16.2.1.8 ANDERE

16.2.2 NACH TYP

16.2.2.1 Rechteckige Steckverbinder

16.2.2.2 Modulare Steckverbinder

16,3 LEISTUNG

16.3.1 NACH KATEGORIE

16.3.1.1 Batteriespeichersysteme

16.3.1.2 Konventionelle Stromerzeugung

16.3.1.3 KRAFTÜBERTRAGUNG UND -VERTEILUNG

16.3.1.4 Gleichstromnetze in der Industrie

16.3.1.5 Solarenergie

16.3.1.6 Windkraft

16.3.1.7 Stromversorgungssicherheit

16.3.1.8 ANDERE

16.3.2 NACH TYP

16.3.2.1 Rechteckige Steckverbinder

16.3.2.2 Modulare Steckverbinder

16.4 Prozessindustrie

16.4.1 NACH KATEGORIE

16.4.1.1 MARINE UND OFFSHORE

16.4.1.2 Bergbau

16.4.1.3 Prozessautomatisierung

16.4.1.4 POWER-TO-X

16.4.1.5 ANDERE

16.4.2 NACH TYP

16.4.2.1 Rechteckige Steckverbinder

16.4.2.2 Modulare Steckverbinder

16.5 INFRASTRUKTUR

16.5.1 NACH KATEGORIE

16.5.1.1 Gebäudeautomation

16.5.1.2 Rechenzentren

16.5.1.3 Datenanschlüsse für intelligente Netzwerke

16.5.1.4 Eisenbahnindustrie

16.5.1.5 Videoüberwachung

16.5.1.6 Verkehrsinfrastruktur

16.5.1.7 SMART CITY

16.5.1.8 Wasser- und Abwasseraufbereitung

16.5.1.9 Funktionale Sicherheit

16.5.1.10 ANDERE

16.5.2 NACH TYP

16.5.2.1 Rechteckige Steckverbinder

16.5.2.2 Modulare Steckverbinder

16.6 Baumaschinen

16.6.1 NACH KATEGORIE

16.6.1.1 BAGGER

16.6.1.2 KRAN

16.6.1.3 Lader

16.6.1.4 Bulldozer

16.6.1.5 Muldenkipper

16.6.1.6 Betonmischer

16.6.1.7 ANDERE

16.6.2 NACH TYP

16.6.2.1 Rechteckige Verbinder

16.6.2.2 Modulare Steckverbinder

16.7 Elektromobilität

16.7.1 NACH KATEGORIE

16.7.1.1 Elektrofahrzeuge

16.7.1.1.1 AKKUPACKS

16.7.1.1.1.1 TESTEN

16.7.1.1.1.2 Stromversorgung

16.7.1.1.1.3 Energiespeichermodule

16.7.1.1.2 BATTERIEMANAGEMENTSYSTEM

16.7.1.1.2.1 Überwachung und Steuerung

16.7.1.1.2.2 TESTEN

16.7.1.1.2.3 THERMISCHES MANAGEMENT

16.7.1.1.3 Bordladegerät

16.7.1.1.3.1 Wechselstrom-Gleichstrom-Wandlung

16.7.1.1.3.2 TESTEN

16.7.1.1.4 MOTORSTEUEREINHEIT (MCU)

16.7.1.1.4.1 TESTEN

16.7.1.1.4.2 ANDERE

16.7.1.1.5 Fahrzeugsteuergerät (VCU)

16.7.1.1.5.1 Zentrale Steuerung von EV-Subsystemen

16.7.1.1.5.2 TESTEN

16.7.1.1.6 Elektronisches Steuergerät (ECU)

16.7.1.1.6.1 Subsystemsteuerung

16.7.1.1.6.2 TESTEN

16.7.1.1.7 E-MOTOR

16.7.1.1.7.1 TESTEN

16.7.1.1.7.2 ANDERE

16.7.1.1.8 Verbrennungsmotor

16.7.1.1.8.1 TESTEN

16.7.1.1.8.2 Stromerzeugung

16.7.1.1.9 Ladestationen, Waffen und Wandkästen

16.7.1.1.9.1 TESTEN

16.7.1.1.9.2 Fahrzeugnetzintegration

16.7.1.1.10 Infotainment-, Navigations- und Soundsysteme

16.7.1.1.10.1 TESTEN

16.7.1.1.10.2 BENUTZEROBERFLÄCHE UND UNTERHALTUNG

16.7.1.1.11 Beleuchtungssysteme

16.7.1.1.11.1 TESTEN

16.7.1.1.11.2 ÄUSSERE UND INNENBELEUCHTUNG

16.7.1.1.12 Sitze

16.7.1.1.12.1 TESTEN

16.7.1.1.12.2 KRAFT UND BEWEGUNG

16.7.1.1.12.3 HEIZUNG

16.7.1.1.13 AIRBAGS

16.7.1.1.13.1 Sicherheitssysteme für Insassen

16.7.1.1.13.2 TESTEN

16.7.1.1.14 HLK-SYSTEME

16.7.1.1.14.1 Kabinentemperaturregelung

16.7.1.1.14.2 TESTEN

16.7.1.1.15 Einparkhilfesystem

16.7.1.1.15.1 FAHRERASSICHERHEIT & SICHERHEIT

16.7.1.1.15.2 ANDERE

16.7.1.1.16 ANDERE

16.7.1.2 Ladeinfrastruktur

16.7.2 NACH TYP

16.7.2.1 Rechteckige Steckverbinder

16.7.2.2 Modulare Steckverbinder

16.8 LOGISTIK

16.8.1 NACH KATEGORIE

16.8.1.1 Gabelstapler

16.8.1.2 Fördersystem

16.8.1.3 AUTOMATISIERTES FAHRZEUG

16.8.1.4 Lagerrobotik

16.8.1.5 MATERIALHANDLING

16.8.1.6 Palettiersystem

16.8.1.7 Drohnen

16.8.1.8 ANDERE

16.8.2 NACH TYP

16.8.2.1 Rechteckige Steckverbinder

16.8.2.2 Modulare Steckverbinder

16.9 Medizin / Gesundheitswesen

16.9.1 NACH KATEGORIE

16.9.1.1 DIAGNOSTISCHE UND BILDGEBENDE GERÄTE

16.9.1.2 THERAPEUTISCHE AUSRÜSTUNG

16.9.1.3 Laborausrüstung, Forschung und Entwicklung

16.9.1.4 Ästhetische und kosmetische Geräte

16.9.1.5 PHARMAZEUTISCHE PRODUKTION

16.9.1.6 CHIRURGISCHE GERÄTE

16.9.1.7 ANDERE

16.9.2 NACH TYP

16.9.2.1 Rechteckige Steckverbinder

16.9.2.2 Modulare Steckverbinder

16.1 LANDWIRTSCHAFT

16.10.1 NACH KATEGORIE

16.10.1.1 Landwirtschaftliche Maschinen und Geräte

16.10.1.2 Präzisionslandwirtschaftssysteme

16.10.1.3 Bewässerungssysteme

16.10.1.4 Gewächshausautomatisierung

16.10.1.5 Überwachung und Automatisierung des Viehbestands

16.10.1.6 Agrardrohnen und Robotik

16.10.1.7 Nacherntegeräte

16.10.1.8 ANDERE

16.10.2 NACH TYP

16.10.2.1 Rechteckige Steckverbinder

16.10.2.2 Modulare Steckverbinder

16.11 HALBLEITER

16.11.1 NACH KATEGORIE

16.11.1.1 WAFERHANDHABUNG

16.11.1.2 Reinraum

16.11.1.3 Prüfgeräte

16.11.1.4 Montagelinie

16.11.1.5 Chipverpackung

16.11.1.6 Inspektionssystem

16.11.1.7 ANDERE

16.11.2 NACH TYP

16.11.2.1 Rechteckige Steckverbinder

16.11.2.2 Modulare Steckverbinder

16.12 ANDERE

17 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH VERTRIEBSKANAL

17.1 ÜBERSICHT

17.2 OEM

17.3 NACHRÜSTUNG

17.3.1 Vertriebspartner

17.3.2 Servicezentren

17.3.3 Wartungsdienstleister

17.3.4 ONLINE-PLATTFORMEN

17.3.5 EINZELHÄNDLER

18 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH REGIONEN

18.1 NORDAMERIKA

18.1.1 US

18.1.2 KANADA

18.1.3 MEXIKO

19 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER: UNTERNEHMENSÜBERSICHT

19.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

20 SWOT-ANALYSE

21 Unternehmensprofile

21.1 TE-Konnektivität

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 AKTIENANALYSE DES UNTERNEHMENS

21.1.4 PRODUKTPORTFOLIO

21.1.5 Aktuelle Entwicklungen

21.2 MOLEX

21.2.1 Unternehmensübersicht

21.2.2 AKTIENANALYSE DES UNTERNEHMENS

21.2.3 PRODUKTPORTFOLIO

21.2.4 Aktuelle Entwicklungen

21.3 HARTING TECHNOLOGY GROUP

21.3.1 Unternehmensübersicht

21.3.2 AKTIENANALYSE DES UNTERNEHMENS

21.3.3 PRODUKTPORTFOLIO

21.3.4 Aktuelle Entwicklungen

21.4 PHOENIX KONTAKT

21.4.1 Unternehmensübersicht

21.4.2 AKTIENANALYSE DES UNTERNEHMENS

21.4.3 PRODUKTPORTFOLIO

21.4.4 Aktuelle Entwicklungen

21.5 AMPHENOL CORPORATION

21.5.1 Unternehmensübersicht

21.5.2 Umsatzanalyse

21.5.3 AKTIENANALYSE DES UNTERNEHMENS

21.5.4 PRODUKTPORTFOLIO

21.5.5 Aktuelle Entwicklungen

21.6 BELDEN INC.

21.6.1 Unternehmensübersicht

21.6.2 Umsatzanalyse

21.6.3 PRODUKTPORTFOLIO

21.6.4 Aktuelle Entwicklungen

21.7 BULGIN LIMITED

21.7.1 Unternehmensübersicht

21.7.2 PRODUKTPORTFOLIO

21.7.3 Aktuelle Entwicklungen

21.8 NINGBO DEGSON ELECTRICAL CO., LTD.

21.8.1 Unternehmensübersicht

21.8.2 PRODUKTPORTFOLIO

21.8.3 Aktuelle Entwicklungen

21.9 GUANGZHOU WEIPU MECHANICAL AND ELECTRICAL CO., LTD.

21.9.1 Unternehmensübersicht

21.9.2 PRODUKTPORTFOLIO

21.9.3 Aktuelle Entwicklungen

21.1 HIROSE ELECTRIC CO., LTD.

21.10.1 Unternehmensübersicht

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 Aktuelle Entwicklungen

21.11 ILMESPA

21.11.1 Unternehmensübersicht

21.11.2 PRODUKTPORTFOLIO

21.11.3 Aktuelle Entwicklungen

21.12 INDO ELECTRICALS

21.12.1 Unternehmensübersicht

21.12.2 PRODUKTPORTFOLIO

21.12.3 Aktuelle Entwicklungen

21.13 ITT INC.

21.13.1 Unternehmensübersicht

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 Aktuelle Entwicklungen

21.14 MILNEC INTERCONNECT SYSTEMS

21.14.1 Unternehmensübersicht

21.14.2 PRODUKTPORTFOLIO

21.14.3 Aktuelle Entwicklungen

21.15 NINGBO OUKERUI CONNECTOR CO., LTD.

21.15.1 Unternehmensübersicht

21.15.2 PRODUKTPORTFOLIO

21.15.3 Aktuelle Entwicklungen

21.16 ODU GMBH & CO.KG

21.16.1 Unternehmensübersicht

21.16.2 PRODUKTPORTFOLIO

21.16.3 Aktuelle Entwicklungen

21.17 SCHALTBAU

21.17.1 Unternehmensübersicht

21.17.2 PRODUKTPORTFOLIO

21.17.3 Aktuelle Entwicklungen

21.18 SMITHS INTERCONNECT (Tochtergesellschaft der SMITHS GROUP PLC)

21.18.1 Unternehmensübersicht

21.18.2 Umsatzanalyse

21.18.3 PRODUKTPORTFOLIO

21.18.4 Aktuelle Entwicklungen

21.19 STÄUBLI INTERNATIONAL AG

21.19.1 Unternehmensübersicht

21.19.2 PRODUKTPORTFOLIO

21.19.3 Aktuelle Entwicklungen

21.2 F. WALTHER ELECTRIC CORPORATION (TOCHTERGESELLSCHAFT DER WALTHER-WERKE)

21.20.1 Unternehmensübersicht

21.20.2 PRODUKTPORTFOLIO

21.20.3 Aktuelle Entwicklungen

21.21 WEIDMÜLLER

21.21.1 Unternehmensübersicht

21.21.2 Umsatzanalyse

21.21.3 PRODUKTPORTFOLIO

21.21.4 Aktuelle Entwicklungen

21.22 LAPP-GRUPPE

21.22.1 Unternehmensübersicht

21.22.2 PRODUKTPORTFOLIO

21.22.3 Aktuelle Entwicklungen

21.23 XIAMEN WAIN ELECTRICAL CO., LTD.

21.23.1 Unternehmensübersicht

21.23.2 PRODUKTPORTFOLIO

21.23.3 Aktuelle Entwicklungen

21.24 YUEQING BOESE ELECTRONIC PLASTIC CO LTD

21.24.1 Unternehmensübersicht

21.24.2 PRODUKTPORTFOLIO

21.24.3 Aktuelle Entwicklungen

21.25 ZHEJIANG HAOKE ELECTRIC CO., LTD.

21.25.1 Unternehmensübersicht

21.25.2 PRODUKTPORTFOLIO

21.25.3 Aktuelle Entwicklungen

21.26 WIELAND ELECTRIC GMBH

21.26.1 Unternehmensübersicht

21.26.2 PRODUKTPORTFOLIO

21.26.3 Aktuelle Entwicklungen

22. Fragebogen

23 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE ANALYSE FÜHRENDER MARKEN FÜR HOCHLEISTUNGSSTECKVERBINDER

TABELLE 2 TECHNOLOGIEMATRIX

TABELLE 3 ANWENDUNGSFALLANALYSE: ANWENDUNGEN FÜR HOCHLEISTUNGSSTECKVERBINDER

TABELLE 4 WICHTIGSTE REGULATORISCHE STANDARDS

TABELLE 5 MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KOMPONENTEN, 2018-2032 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHE STANDORTE IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 7 NORDAMERIKAS HOOD IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 8 NORDAMERIKAS HOOD IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER MARKT FÜR WEIBLICHE Steckverbinder, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER (MÄNNLICHE EINSATZSTÜCKE), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER KABELKLEMMEN IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 14 NORDAMERIKANISCHER KABELVERSCHLUSSMARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHE ZUBEHÖRPRODUKTE IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHES ZUBEHÖR IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 17 NORDAMERIKA ANDERE IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER RECHTECKVERBINDER IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER RECHTECKVERBINDER IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 21 MODULARE VERBINDER IN NORDAMERIKA IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 22 MODULARE VERBINDER IN NORDAMERIKA AUF DEM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSVERBINDER AUS METALL, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER AUS KUNSTSTOFF / POLYMER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER AUS KUNSTSTOFF / POLYMER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANSCHLUSSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER MARKT FÜR CRIMPING-VERBINDER MIT HOHER BELASTUNG, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 30 NORDAMERIKANISCHER MARKT FÜR SCHRAUBENVERBINDUNGEN MIT HOCHLEISTUNGSBELASTUNG, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 31 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER IDC IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER KLEMMENBLOCK IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 34 NORDAMERIKAS UMSATZ VON STECKVERBINDUNGEN IM MARKT FÜR SCHWERLASTVERBINDUNGEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-VERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 36 NORDAMERIKAS HYBRID IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER MARKT FÜR WÄRMESCHRUMPFSCHLAUCHISOLIERUNG IN HOCHLEISTUNGSVERBINDERN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR DRAHTUMWICKLUNG VON HOCHLEISTUNGSSTECKVERBINDERN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 40 NORDAMERIKA BIS 500 V AUF DEM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKA 500-1000 V IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKA ÜBER 1000 V IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR OBERFLÄCHEN-/PANELMONTAGE-SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR SCHWENKKOPFMONTAGE IM BEREICH HOCHLEISTUNGSVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH AKTUELLEN WERTEN, 2018-2032 (TAUSEND USD)

TABELLE 47 NORDAMERIKA BIS ZU 50 A IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 48 NORDAMERIKA 50-100 A IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKA 100-200 A IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 50 NORDAMERIKA ÜBER 200 A IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH NUTZUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 52 IP-SCHUTZKLASSE IN NORDAMERIKA IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 53 IP-SCHUTZKLASSE IN NORDAMERIKA IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 54 NORDAMERIKA NEMA-BEWERTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 55 NORDAMERIKA NEMA-BEWERTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKA PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKAS PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKA PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 60 NORDAMERIKAS UNTERNEHMENSMARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 61 NORDAMERIKAS UNTERNEHMENSMARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 62 NORDAMERIKAS UNTERNEHMENSMARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 64 NORDAMERIKANISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 65 NORDAMERIKANISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 66 NORDAMERIKAS INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 67 NORDAMERIKAS INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 68 NORDAMERIKAS INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 69 NORDAMERIKAS BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 70 NORDAMERIKANISCHE BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHE BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 72 NORDAMERIKA E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 73 NORDAMERIKAS E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 74 NORDAMERIKANISCHE ELEKTROFAHRZEUGE IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 75 NORDAMERIKANISCHE BATTERIEPACKS IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 76 NORDAMERIKANISCHE BATTERIEMANAGEMENTSYSTEME IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 77 NORDAMERIKANISCHER MARKT FÜR ON-BOARD-LADEGERÄTE IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 78 NORDAMERIKANISCHE MOTORSTEUEREINHEITEN (MCU) IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 79 NORDAMERIKANISCHER MARKT FÜR FAHRZEUGSTEUERGERÄTE (VCU) IM BEREICH SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 80 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE STEUERGERÄTE (ECU) IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 81 NORDAMERIKANISCHER E-MOTOR IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 82 NORDAMERIKANISCHER MARKT FÜR VERBRENNUNGSMOTOREN IM BEREICH SCHWERLASTVERBINDUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 83 NORDAMERIKA LADESTATIONEN, GERÄTE UND WANDKÄSTEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 84 NORDAMERIKANISCHER MARKT FÜR INFOTAINMENT-, NAVIGATOR- UND SOUNDSYSTEME IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 85 NORDAMERIKANISCHE BELEUCHTUNGSSYSTEME IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 86 NORDAMERIKAS TEILNEHMER AM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR AIRBAGS IN SCHWERLAST-STECKVERBINDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 88 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGS-VERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 89 NORDAMERIKANISCHER MARKT FÜR EINPARKHILFSSYSTEME IM BEREICH SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 90 NORDAMERIKA E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 91 NORDAMERIKAS LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 92 NORDAMERIKANISCHE LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 93 NORDAMERIKANISCHE LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 94 NORDAMERIKAS MEDIZIN / GESUNDHEITSWESEN IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 95 NORDAMERIKANISCHER MEDIZIN- / GESUNDHEITSWESENMARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 96 NORDAMERIKANISCHER MEDIZIN- / GESUNDHEITSWESENMARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 97 NORDAMERIKANISCHER LANDWIRTSCHAFTSMARKT FÜR SCHWERLASTVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 98 NORDAMERIKANISCHE LANDWIRTSCHAFT IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 99 NORDAMERIKANISCHE LANDWIRTSCHAFT IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 100 NORDAMERIKANISCHER HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 101 NORDAMERIKANISCHE HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKANISCHE HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 103 NORDAMERIKA ANDERE IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 104 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 105 NORDAMERIKANISCHE OEM-NACHNEHMER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 106 NORDAMERIKANISCHER NACHRÜSTMARKT FÜR SCHWERLAST-STECKVERBINDER, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 107 NORDAMERIKANISCHER NACHRÜSTMARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 108 NORDAMERIKANISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 109 NORDAMERIKA

TABELLE 110 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KOMPONENTEN, 2018-2032 (TAUSEND USD)

TABELLE 111 NORDAMERIKANISCHE STANDORTE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 112 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 113 NORDAMERIKANISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 114 NORDAMERIKANISCHES ZUBEHÖR IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 115 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 116 NORDAMERIKANISCHER RECHTECKVERBINDER IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 117 MODULARE VERBINDER IN NORDAMERIKA AUF DEM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 118 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 119 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER AUS METALL, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 120 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER AUS KUNSTSTOFF / POLYMER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 121 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANSCHLUSSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 122 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 123 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 124 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH AKTUELLEN WERTEN, 2018-2032 (TAUSEND USD)

TABELLE 125 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH NUTZUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 126 IP-SCHUTZARTEN IN NORDAMERIKA IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 127 NORDAMERIKANISCHE NEMA-BEWERTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 128 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 129 NORDAMERIKANISCHE PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 130 NORDAMERIKA PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 131 NORDAMERIKAS UNTERNEHMENSMARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 132 NORDAMERIKANISCHER UNTERNEHMENSMARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 133 NORDAMERIKANISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 134 NORDAMERIKANISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 135 NORDAMERIKAS INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 136 NORDAMERIKAS INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 137 NORDAMERIKANISCHE BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 138 NORDAMERIKANISCHE BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 139 NORDAMERIKA E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 140 NORDAMERIKANISCHER MARKT FÜR ELEKTROFAHRZEUGE MIT SCHWERLAST-STECKVERBINDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 141 NORDAMERIKANISCHE BATTERIEPACKS IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 142 NORDAMERIKANISCHER BATTERIEMANAGEMENTSYSTEM IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 143 NORDAMERIKANISCHER MARKT FÜR ON-BOARD-LADEGERÄTE IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 144 NORDAMERIKANISCHE MOTORSTEUEREINHEITEN (MCU) IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 145 NORDAMERIKANISCHER MARKT FÜR FAHRZEUGSTEUERGERÄTE (VCU) IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 146 NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE STEUERGERÄTE (ECU) IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 147 NORDAMERIKANISCHER E-MOTOR IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 148 NORDAMERIKANISCHER MARKT FÜR VERBRENNUNGSMOTOREN IM BEREICH SCHWERLASTVERBINDUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 149 NORDAMERIKANISCHE LADESTATIONEN, LADEGERÄTE UND WANDKÄSTEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 150 NORDAMERIKANISCHER MARKT FÜR INFOTAINMENT-, NAVIGATOR- UND SOUNDSYSTEME MIT HOCHLEISTUNGSSTECKVERBINDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 151 NORDAMERIKANISCHE BELEUCHTUNGSSYSTEME IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 152 NORDAMERIKAS TEILNEHMER AM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 153 NORDAMERIKANISCHER MARKT FÜR AIRBAGS IN SCHWERLAST-STECKVERBINDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 154 NORDAMERIKANISCHER MARKT FÜR HOCHLEISTUNGS-VERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 155 NORDAMERIKANISCHER MARKT FÜR EINPARKHILFSSYSTEME IM BEREICH SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 156 NORDAMERIKA E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 NORDAMERIKANISCHE LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 158 NORDAMERIKANISCHE LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 159 NORDAMERIKANISCHER MEDIZIN- / GESUNDHEITSWESENMARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 160 NORDAMERIKANISCHER MEDIZIN-/GESUNDHEITSWESENMARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 161 NORDAMERIKANISCHE LANDWIRTSCHAFT IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 162 NORDAMERIKANISCHE LANDWIRTSCHAFT IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 163 NORDAMERIKANISCHE HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 164 NORDAMERIKANISCHE HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 165 NORDAMERIKANISCHER MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 166 NORDAMERIKANISCHER NACHRÜSTMARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 167 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KOMPONENTEN, 2018-2032 (TAUSEND USD)

TABELLE 168 US-BASIERTEN IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 169 US-HAUPTMARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 170 US-VERRIEGELUNGEN IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 171 US-ZUBEHÖR IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 172 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 173 US-RECHTECKVERBINDER IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 174 US-MODULARSTECKVERBINDER AUF DEM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 175 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 176 US-METALL IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 177 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER AUS KUNSTSTOFF / POLYMER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 178 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANSCHLUSSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 179 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 180 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 181 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH AKTUELLEM WERT, 2018-2032 (TAUSEND USD)

TABELLE 182 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH NUTZUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 183 US-IP-SCHUTZARTEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 184 US NEMA-BEWERTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 185 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 186 US-PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 187 US-PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 188 US-LEISTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 189 US-LEISTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 190 US-PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 191 US-PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 192 US-INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 193 US-INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 194 US-BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 195 US-BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 196 US-E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 197 US-ELEKTROFAHRZEUGE IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 198 US-BATTERIEPACKS IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 199 US-BATTERIEMANAGEMENTSYSTEME IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 200 US-BORDLADEGERÄTE IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 201 US-MOTORSTEUEREINHEITEN (MCU) IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 202 US-FAHRZEUGSTEUERGERÄTE (VCU) IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 203 US-MARKT FÜR ELEKTRONISCHE STEUERGERÄTE (ECU) IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 204 US-E-MOTOR IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 205 US-VERBRENNUNGSMOTOREN IM MARKT FÜR SCHWERLASTVERBINDUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 206 US-LADESTATIONEN, GEWEHRE UND WANDKÄSTEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 207 US-MARKT FÜR INFOTAINMENT-, NAVIGATOR- UND SOUNDSYSTEME IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 208 US-BELEUCHTUNGSSYSTEME IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 209 US-ANTEIL AM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 210 US-AIRBAGS IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 211 US-HVAC-SYSTEME IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 212 US-EINPARKASSISTENZSYSTEME IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 213 US-E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 214 US-LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 215 US-LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 216 US-MEDIZIN / GESUNDHEITSWESEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 217 US-MEDIZIN / GESUNDHEITSWESEN MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 218 US-LANDWIRTSCHAFT IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 219 US-LANDWIRTSCHAFT IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 220 US-HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 221 US-HALBLEITER IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 222 US-MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 223 US-ERSATZMARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 224 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KOMPONENTEN, 2018-2032 (TAUSEND USD)

TABELLE 225 KANADISCHE STANDORTE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 226 KANADISCHER UNTERSCHIED IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 227 KANADISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 228 KANADISCHES ZUBEHÖR IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 229 KANADISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 230 KANADISCHE RECHTECKVERBINDER AUF DEM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 231 KANADISCHE MODULARE VERBINDER AUF DEM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 232 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 233 KANADISCHER MARKT FÜR HOCHLEISTUNGSVERBINDER AUS METALL, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 234 KANADISCHER MARKT FÜR HOCHLEISTUNGSVERBINDER AUS KUNSTSTOFF / POLYMER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 235 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANSCHLUSSMETHODE, 2018-2032 (TAUSEND USD)

TABELLE 236 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH SPANNUNG, 2018-2032 (TAUSEND USD)

TABELLE 237 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 238 KANADISCHER MARKT FÜR SCHWERLASTVERBINDER, NACH AKTUELLEN WERTEN, 2018-2032 (TAUSEND USD)

TABELLE 239 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH NUTZUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 240 KANADISCHE IP-SCHUTZKLASSE IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 241 NEMA-BEWERTUNG KANADA IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 242 KANADISCHER MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 243 KANADISCHE PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 244 KANADISCHE PRODUKTION, GERÄTE- UND SYSTEMHERSTELLUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 245 KANADISCHE LEISTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 246 KANADISCHE LEISTUNG IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 247 KANADISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 248 KANADISCHE PROZESSINDUSTRIE IM MARKT FÜR HOCHLEISTUNGSVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 249 KANADISCHE INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 250 KANADISCHE INFRASTRUKTUR IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 251 KANADISCHE BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 252 KANADISCHE BAUMASCHINEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 253 KANADISCHE E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 254 KANADISCHE ELEKTROFAHRZEUGE IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 255 KANADISCHE AKKUPACKS IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 256 KANADISCHES BATTERIEMANAGEMENTSYSTEM IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 257 KANADISCHER ON-BOARD-LADEGERÄT IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 258 KANADISCHE MOTORSTEUEREINHEITEN (MCU) IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 259 KANADISCHE FAHRZEUGSTEUEREINHEITEN (VCU) IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 260 KANADISCHE ELEKTRONISCHE STEUEREINHEITEN (ECU) IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 261 KANADISCHE E-MOTOREN IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 262 KANADISCHER MARKT FÜR VERBRENNUNGSMOTOREN IM BEREICH HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 263 KANADISCHE LADESTATIONEN, GEWEHRE UND WANDKÄSTEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 264 KANADISCHER MARKT FÜR INFOTAINMENT-, NAVIGATOR- UND SOUNDSYSTEME MIT HOCHLEISTUNGSSTECKVERBINDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 265 KANADISCHE BELEUCHTUNGSSYSTEME IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 266 KANADISCHE STELLEN IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 267 KANADISCHER MARKT FÜR HOCHLEISTUNGS-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 268 KANADISCHE KLIMAANLAGEN IM MARKT FÜR HOCHLEISTUNGSSTECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 269 KANADISCHE EINPARKHILFESYSTEME IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 270 KANADISCHE E-MOBILITÄT IM MARKT FÜR SCHWERLAST-STECKVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 271 KANADISCHE LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 272 KANADISCHE LOGISTIK IM MARKT FÜR SCHWERLASTVERBINDER, NACH TYP, 2018-2032 (TAUSEND USD)