North America Hernia Mesh Repair Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.60 Billion

USD

7.74 Billion

2025

2033

USD

5.60 Billion

USD

7.74 Billion

2025

2033

| 2026 –2033 | |

| USD 5.60 Billion | |

| USD 7.74 Billion | |

| % | |

|

Marktsegmentierung für Herniennetzreparaturgeräte in Nordamerika nach Produkt (Fixationssysteme, Netze und chirurgische Instrumente), Operationsart (spannungsfreie Hernienreparatur mit Pen und laparoskopische Chirurgie), Hernienart (Inzisionshernie, Nabelhernie, Leistenhernie und Schenkelhernie) und Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Herniennetz-Reparaturgeräte in Nordamerika

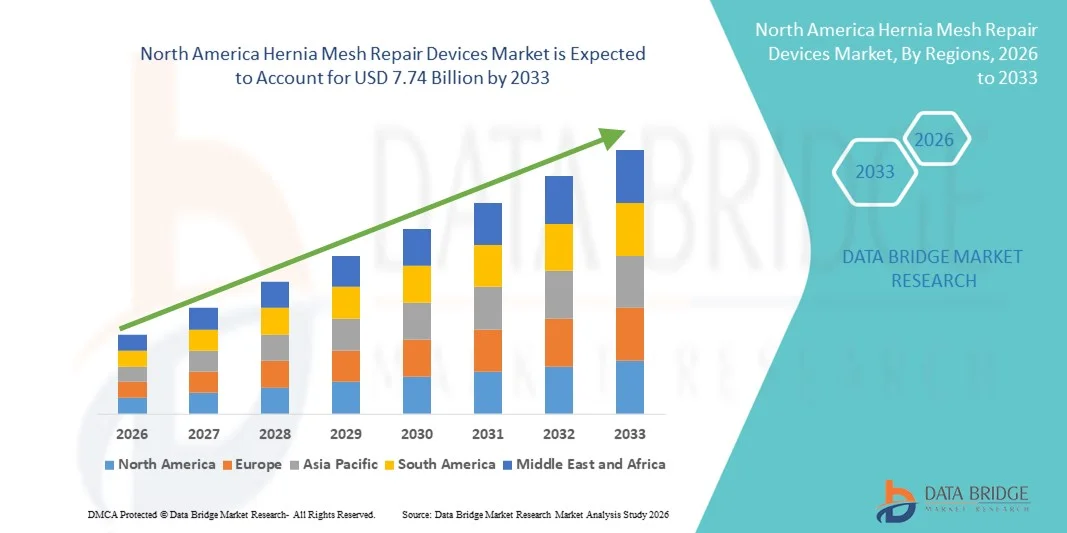

- Der nordamerikanische Markt für Herniennetz-Reparaturgeräte hatte im Jahr 2025 einen Wert von 5,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,13 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Hernienfällen, das zunehmende Bewusstsein für minimalinvasive Operationstechniken und die Fortschritte bei biokompatiblen Netzmaterialien angetrieben, die die Patientenergebnisse verbessern und postoperative Komplikationen reduzieren.

- Darüber hinaus führt die zunehmende Anwendung laparoskopischer und roboterassistierter Hernienoperationen sowie steigende Investitionen von Gesundheitsdienstleistern in die Verbesserung der chirurgischen Infrastruktur dazu, dass Herniennetze sowohl in Krankenhäusern als auch in spezialisierten Operationszentren als bevorzugte Lösung gelten. Diese Faktoren steigern gemeinsam die Nachfrage und treiben somit das Wachstum der Branche voran.

Marktanalyse für Herniennetzreparaturgeräte in Nordamerika

- Herniennetz-Reparaturgeräte, einschließlich Netze, Fixierungssysteme und chirurgische Instrumente, sind aufgrund ihrer Fähigkeit, Rezidivraten zu senken, die Genesung der Patienten zu verbessern und minimalinvasive Techniken zu unterstützen, zunehmend unverzichtbare Bestandteile moderner chirurgischer Eingriffe in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach Herniennetzen wird vor allem durch die zunehmende Häufigkeit von Hernienfällen, die verstärkte Anwendung minimalinvasiver Operationsverfahren und Innovationen bei Netzen und Fixierungssystemen angetrieben, die die Operationsergebnisse verbessern und postoperative Komplikationen reduzieren.

- Die USA dominierten 2025 den nordamerikanischen Markt für Herniennetzimplantate mit einem Umsatzanteil von 65,7 %. Dies ist auf eine fortschrittliche chirurgische Infrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Hinzu kommt ein deutliches Wachstum bei laparoskopischen und spannungsfreien offenen Hernienoperationen, angetrieben durch Innovationen etablierter Medizintechnikhersteller und Startups, die sich auf sicherere und effektivere Netzimplantate konzentrieren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Herniennetzimplantate sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung laparoskopischer Operationen und der erweiterte Zugang zu fortschrittlichen Hernienreparaturgeräten in Krankenhäusern und ambulanten Operationszentren.

- Das Segment der Netzimplantate dominierte 2025 den nordamerikanischen Markt für Herniennetze mit einem Marktanteil von 55,2 %, was auf seine nachgewiesene Wirksamkeit, die breite klinische Akzeptanz und die einfache Integration in verschiedene chirurgische Eingriffe zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Herniennetzreparaturgeräte in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in Herniennetzreparaturgeräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Herniennetzreparaturgeräte in Nordamerika

Fortschritte bei minimalinvasiven und roboterassistierten Operationen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Herniennetz-Reparaturgeräte ist die zunehmende Anwendung minimalinvasiver und roboterassistierter Operationstechniken, die die Präzision verbessern, die Genesungszeit verkürzen und die Patientenergebnisse optimieren.

- Beispielsweise ermöglichen roboterassistierte Herniennetz-Reparaturverfahren Chirurgen, komplexe Leisten- und Bauchwandhernienreparaturen mit verbesserter Geschicklichkeit und Sicht durchzuführen, was zu weniger Komplikationen und kürzeren Krankenhausaufenthalten führt.

- Zur Unterstützung laparoskopischer und roboterassistierter Eingriffe werden hochentwickelte Netze und Fixierungssysteme entwickelt, die im Vergleich zu herkömmlichen Materialien eine bessere Biokompatibilität und geringere Rezidivraten bieten.

- Die Integration vorgeformter, leichter und biologisch entwickelter Netze in moderne Operationstechniken ermöglicht es Chirurgen, Eingriffe an die individuellen Bedürfnisse des Patienten anzupassen und so die Effizienz des Eingriffs und die klinischen Ergebnisse zu verbessern.

- Dieser Trend hin zu präziseren, minimalinvasiveren und patientenspezifischen chirurgischen Lösungen verändert grundlegend die Erwartungen von Chirurgen und Patienten an Hernienoperationen.

- Folglich entwickeln Unternehmen wie Medtronic und Ethicon roboterkompatible und laparoskopisch geeignete Netze und Instrumente, um der wachsenden Nachfrage nach minimalinvasiven Hernienreparaturlösungen gerecht zu werden.

- Beispielsweise stellen aufstrebende Startups 3D-gedruckte Netze vor, die individuell an die Anatomie des Patienten angepasst sind und so die personalisierte chirurgische Versorgung weiter voranbringen.

Marktdynamik für Herniennetz-Reparaturgeräte in Nordamerika

Treiber

Zunehmende Häufigkeit von Hernienfällen und wachsendes Bewusstsein für fortgeschrittene Operationstechniken

- Die zunehmende Häufigkeit von Hernienfällen in Verbindung mit dem wachsenden Bewusstsein für minimalinvasive Operationsverfahren ist ein wesentlicher Faktor für die steigende Nachfrage nach Herniennetzen.

- Beispielsweise brachte Ethicon im März 2025 in den USA ein fortschrittliches laparoskopisches Netzsystem auf den Markt, das die Genesung der Patienten verbessern und postoperative Komplikationen reduzieren soll und so die Akzeptanz in wichtigen Krankenhäusern fördert.

- Da Patienten und Chirurgen nach sichereren, schnelleren und effektiveren Reparaturmöglichkeiten suchen, bieten fortschrittliche Netze und Fixierungssysteme verbesserte Ergebnisse und niedrigere Rezidivraten, was eine starke Nachfrage erzeugt.

- Darüber hinaus führen die zunehmende Anzahl ambulanter Operationszentren und die Anwendung laparoskopischer und spannungsfreier Verfahren dazu, dass Herniennetze zu einem unverzichtbaren Bestandteil der chirurgischen Infrastruktur werden.

- Steigende Investitionen in die Gesundheitsinfrastruktur, eine zunehmende Versicherungsdeckung und ein wachsendes Patientenbewusstsein fördern zusätzlich die Akzeptanz von Herniennetz-Reparaturgeräten sowohl in Krankenhäusern als auch in ambulanten Operationszentren.

- Beispielsweise modernisieren Krankenhäuser in Kanada ihre Operationssäle, um laparoskopische und roboterassistierte Hernienreparaturen zu ermöglichen und so die Verwendung von Netzimplantaten zu fördern.

- Zunehmende klinische Forschung und Ausbildungsprogramme für Chirurgen zu fortschrittlichen Netzimplantationen fördern ebenfalls höhere Akzeptanzraten in ganz Nordamerika.

Zurückhaltung/Herausforderung

Postoperative Komplikationen und Einhaltung gesetzlicher Vorschriften

- Die Risiken postoperativer Komplikationen wie Netzabstoßung, Infektionen oder Verwachsungsbildung stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise haben Berichte über unerwünschte Ereignisse im Zusammenhang mit Netzimplantaten einige Chirurgen und Patienten vorsichtig im Umgang mit bestimmten Netztypen gemacht, was sich auf die Anwendungsraten in einigen Krankenhäusern ausgewirkt hat.

- Die Berücksichtigung dieser klinischen Bedenken durch verbesserte Netzdesigns, biokompatible Materialien und die Schulung von Chirurgen ist entscheidend für den Aufbau von Vertrauen und die Förderung der Akzeptanz.

- Zudem können strenge regulatorische Anforderungen der FDA für neue Netzprodukte und chirurgische Instrumente die Produktzulassung verzögern und somit Zeit- und Kostenaufwand für die Hersteller bedeuten.

- Innovationen reduzieren zwar die Komplikationsraten und verbessern das Sicherheitsprofil von Herniennetzen, doch erfordern diese Herausforderungen kontinuierliche klinische Evidenz, Überwachung und Schulung, um das Marktwachstum aufrechtzuerhalten.

- Verzögerungen bei der FDA-Zulassung für neue, roboterkompatible Netzinstrumente können beispielsweise die Einführung in führenden US-Krankenhäusern verlangsamen.

- Die hohen Kosten von hochentwickelten biologischen und roboterkompatiblen Netzen im Vergleich zu herkömmlichen Netzen können die Verfügbarkeit in preissensiblen Regionen oder kleineren Gesundheitszentren einschränken.

Marktübersicht für Herniennetzreparaturgeräte in Nordamerika

Der Markt ist segmentiert nach Produkt, Operationsart, Hernienart und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Netze, Fixationssysteme und chirurgische Instrumente unterteilt. Das Segment der Netze dominierte den Markt mit dem größten Umsatzanteil von 55,2 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Verstärkung geschwächten Gewebes und der Reduzierung von Hernienrezidiven zurückzuführen. Netze werden aufgrund ihrer Biokompatibilität, ihres geringen Gewichts und ihrer einfachen Integration in verschiedene chirurgische Verfahren sowohl bei laparoskopischen als auch bei spannungsfreien offenen Operationen bevorzugt eingesetzt. Chirurgen bevorzugen synthetische und biologische Netze aufgrund ihrer bewährten klinischen Leistung und ihrer Fähigkeit, postoperative Komplikationen zu minimieren. Die starke Präsenz führender Medizinproduktehersteller in Nordamerika gewährleistet die Verfügbarkeit hochwertiger Netze und stärkt deren Marktführerschaft zusätzlich. Darüber hinaus führt das gestiegene Bewusstsein der Patienten und die Präferenz der Krankenhäuser für zuverlässige Operationsergebnisse zu einer verstärkten Anwendung fortschrittlicher Netztypen.

Für den Bereich der Fixierungssysteme wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung laparoskopischer und roboterassistierter Eingriffe. Fixierungssysteme wie Klammern, Nahtmaterial und Klebstoffe verbessern die Stabilität implantierter Netze und optimieren die Effizienz der Eingriffe. Chirurgen bevorzugen diese Systeme aufgrund ihrer Präzision, der verkürzten Operationszeit und der Möglichkeit, Netze bei minimalinvasiven Operationen effektiv zu fixieren. Auch die wachsende Zahl ambulanter Operationszentren und Investitionen in moderne chirurgische Infrastruktur tragen zur beschleunigten Nutzung von Fixierungssystemen bei. Innovationen bei resorbierbaren und ergonomischen Fixierungsinstrumenten ziehen zudem Krankenhäuser an, die nach sichereren und benutzerfreundlicheren Lösungen suchen.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in spannungsfreie offene Hernienreparation und laparoskopische Chirurgie unterteilt. Das Segment der spannungsfreien Hernienreparation dominierte den Markt im Jahr 2025 aufgrund seiner langjährigen klinischen Akzeptanz und der Fähigkeit, die Spannung auf das reparierte Gewebe zu reduzieren, wodurch die Rezidivrate minimiert wird. Chirurgen bevorzugen spannungsfreie Techniken häufig bei Leisten- und Nabelhernienoperationen, insbesondere in traditionellen Krankenhäusern. Die hohe Vertrautheit mit dieser Methode unter medizinischem Fachpersonal, umfangreiche klinische Evidenz und nachgewiesene Patientenergebnisse tragen zu ihrer anhaltenden Beliebtheit bei. Das Segment profitiert von der breiten Verfügbarkeit kompatibler Netze und Fixationssysteme und ist daher in vielen nordamerikanischen Krankenhäusern die Standardwahl. Darüber hinaus unterstützen die Kostenübernahme durch die Krankenkassen und standardisierte Operationsprotokolle die anhaltende Marktführerschaft dieses Segments.

Der Bereich der laparoskopischen Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Eingriffen, die die Genesungszeit, postoperative Schmerzen und Krankenhausaufenthalte verkürzen. Die Laparoskopie ermöglicht es Chirurgen, Hernienoperationen mit kleineren Schnitten und höherer Präzision durchzuführen, was sowohl in Krankenhäusern als auch in ambulanten Operationszentren zunehmend bevorzugt wird. Technologische Fortschritte bei laparoskopischen Instrumenten und Netzen, die mit roboterassistierten Systemen kompatibel sind, fördern die Verbreitung dieses Verfahrens zusätzlich. Auch das wachsende Bewusstsein der Patienten für eine schnellere Genesung und weniger Komplikationen trägt zum beschleunigten Wachstum des Segments bei.

- Nach Hernienart

Basierend auf der Hernienart wird der Markt in Leisten-, Narben-, Nabel- und Schenkelhernien unterteilt. Das Segment der Leistenhernien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der hohen Prävalenz dieser Erkrankung in den USA und Kanada. Chirurgische Eingriffe bei Leistenhernien erfordern häufig die Implantation von Netzen, was die Produktnachfrage ankurbelt. Sowohl laparoskopische als auch spannungsfreie offene Reparaturverfahren werden häufig zur Behandlung von Leistenhernien eingesetzt und tragen zur Dominanz dieses Segments bei. Die klinische Erfahrung der Chirurgen, die nachgewiesenen Behandlungsergebnisse und die Präferenz der Patienten für effektive Reparaturlösungen untermauern die führende Marktposition zusätzlich. Darüber hinaus sichern Krankenhausprotokolle und die Kostenübernahme für Leistenhernienoperationen durch die Krankenkassen eine anhaltende Nachfrage nach chirurgischen Netzen und Fixationsvorrichtungen.

Das Segment der Narbenhernien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die steigende Anzahl abdominaler Operationen und die zunehmende Häufigkeit postoperativer Hernien. Narbenhernien erfordern oft komplexe Reparaturverfahren mit modernen Netzen und Fixationssystemen, was Herstellern lukrative Geschäftsmöglichkeiten eröffnet. Die zunehmende Anwendung laparoskopischer Techniken zur Narbenhernienreparatur, verbunden mit einem wachsenden Bewusstsein für minimalinvasive Optionen, beschleunigt das Wachstum dieses Segments. Krankenhäuser und ambulante Operationszentren sind zunehmend für die Durchführung komplexer Narbenhernienreparaturen ausgestattet, was diesen Trend zusätzlich unterstützt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil. Dies ist auf die hohe Anzahl an Hernienoperationen in diesen Einrichtungen und die Verfügbarkeit moderner chirurgischer Infrastruktur zurückzuführen. Krankenhäuser haben besseren Zugang zu qualifizierten Chirurgen, robotergestützten Systemen und hochwertigen Netzen und sind daher die erste Wahl für komplexe und risikoreiche Hernienoperationen. Starke Partnerschaften mit führenden Medizintechnikherstellern und die Einhaltung standardisierter Operationsprotokolle tragen ebenfalls zur Präferenz für Krankenhäuser bei. Darüber hinaus profitieren Krankenhäuser von Kostenerstattungen durch die Krankenkassen und der Förderung klinischer Studien, was ihre Marktführerschaft weiter stärkt.

Der Bereich der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanten Eingriffen, minimalinvasiven Operationen und kürzeren Genesungszeiten. Ambulante Zentren erweitern ihre Kapazitäten für laparoskopische Hernienreparaturen mithilfe moderner Netze und Fixierungssysteme. Der Wunsch der Patienten nach einer schnelleren Entlassung und geringeren Krankenhauskosten fördert die rasche Verbreitung von Herniennetzen in diesen Zentren. Innovationen bei tragbaren laparoskopischen Instrumenten und benutzerfreundlichen Fixierungssystemen steigern das Wachstumspotenzial dieses Segments zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Herniennetzreparaturgeräte

- Die USA dominierten 2025 den nordamerikanischen Markt für Herniennetz-Reparaturgeräte mit dem größten Umsatzanteil von 65,7 %, was auf eine fortschrittliche chirurgische Infrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Patienten und Chirurgen in der Region schätzen minimalinvasive Techniken, moderne Netze und Fixierungsvorrichtungen, die die Rezidivrate und postoperative Komplikationen reduzieren und so die chirurgischen Gesamtergebnisse verbessern.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, ein wachsendes Bewusstsein für laparoskopische und spannungsfreie Reparaturverfahren sowie ein starkes Netzwerk von Krankenhäusern und ambulanten Operationszentren unterstützt, wodurch sich Herniennetz-Reparaturimplantate sowohl im öffentlichen als auch im privaten Gesundheitswesen als bevorzugte Lösung etabliert haben.

Markteinblicke für Herniennetze zur Reparatur in den USA

Der US-amerikanische Markt für Herniennetzimplantate wird 2025 mit 65,7 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung minimalinvasiver Verfahren und fortschrittlicher Operationstechnologien. Patienten und Chirurgen legen immer mehr Wert auf sicherere, schnellere und effektivere Hernienreparaturen mittels laparoskopischer und spannungsfreier offener Operationen. Die wachsende Beliebtheit biologischer und synthetischer Netze in Kombination mit innovativen Fixierungssystemen und roboterassistierten Lösungen treibt das Marktwachstum zusätzlich an. Hohe Gesundheitsausgaben, eine moderne medizinische Infrastruktur und die Präsenz führender Medizintechnikhersteller tragen maßgeblich zur Expansion bei. Darüber hinaus rüsten Krankenhäuser und ambulante Operationszentren ihre Kapazitäten auf, um komplexe Leisten- und Narbenhernienreparaturen effizient durchzuführen.

Markteinblicke für Herniennetz-Reparaturgeräte in Kanada

Der kanadische Markt für Herniennetze wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen und die zunehmende Verbreitung laparoskopischer und roboterassistierter Operationen. Krankenhäuser und ambulante Operationszentren erweitern ihren Zugang zu modernen Netzen und Fixierungssystemen, um der steigenden Patientennachfrage gerecht zu werden. Chirurgen bevorzugen zunehmend minimalinvasive Eingriffe aufgrund der schnelleren Genesung, der geringeren postoperativen Komplikationen und der höheren Präzision. Darüber hinaus fördern das wachsende Bewusstsein für neuere Netztechnologien und der Ausbau chirurgischer Ausbildungsprogramme das Marktwachstum. Die starke Gesundheitsinfrastruktur des Landes und die regulatorische Unterstützung medizinischer Innovationen beschleunigen die Akzeptanz zusätzlich.

Einblick in den mexikanischen Markt für Herniennetz-Reparaturgeräte

Der Markt für Herniennetze in Mexiko wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die steigende Hernienprävalenz, der Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für moderne Operationsverfahren. Minimalinvasive Eingriffe, einschließlich laparoskopischer Operationen, gewinnen in großen Ballungszentren zunehmend an Bedeutung. Krankenhäuser setzen vermehrt auf hochwertige Netze und Fixierungssysteme, um die Operationsergebnisse zu verbessern und Komplikationen zu reduzieren. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und Investitionen in Medizintechnik fördern das Marktwachstum zusätzlich. Auch die wachsende Zahl von Patienten, die eine schnellere Genesung und sicherere Hernienreparaturlösungen wünschen, trägt zur verstärkten Nutzung dieser Verfahren bei.

Marktanteil von Herniennetzreparaturgeräten in Nordamerika

Der nordamerikanische Markt für Herniennetz-Reparaturgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Cook (USA)

- TELA Bio, Inc. (USA)

- Integra LifeSciences Corporation (USA)

- BD (USA)

- Ethicon Inc. (USA)

- CR Bard, Inc. (USA)

- Medtronic (Irland)

- WL Gore & Associates, Inc. (USA)

- Zimmer Biomet. (USA)

- Smith+Nephew plc (UK)

- Stryker (USA)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Getinge AB (Schweden)

- Medline Industries, LP (USA)

- Cardinal Health, Inc. (USA)

- Teleflex Incorporated (USA)

- CONMED Corporation (USA)

- Arthrex, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Herniennetz-Reparaturgeräte?

- Im Dezember 2025 reichte Tela Bio Inc. eine Kartellklage gegen Becton Dickinson ein und warf dem Unternehmen monopolistische Praktiken auf dem US-amerikanischen Markt für Herniennetze vor, die den Wettbewerb einschränkten und die Kosten für Krankenhäuser und Gesundheitsdienstleister erhöhten. Dies spiegele die rechtliche und wettbewerbsbezogene Dynamik wider, die die Branche präge.

- Im Juni 2025 wurde eine von Forschern der NC State University und der Duke University entwickelte bahnbrechende Herniennetz-Technologie für das AUTM Better World Project ausgewählt. Dies unterstreicht ihr Potenzial, die Behandlungsergebnisse für Patienten zu verbessern und Komplikationen zu reduzieren, und hebt die akademische Innovationskraft in der Entwicklung von Herniennetzen hervor.

- Im April 2025 erhielt Becton, Dickinson and Company (BD) die FDA-Zulassung (510(k)) und brachte den Phasix™ ST Nabelbruch-Patch auf den Markt, das erste vollständig bioresorbierbare Herniennetz, das speziell für die Reparatur von Nabelbrüchen entwickelt wurde und Chirurgen eine resorbierbare Alternative zu herkömmlichen permanenten Netzen bietet, wobei vertraute Platzierungstechniken angewendet werden können.

- Im April 2024 kündigte TELA Bio, Inc. die Markteinführung seines OviTex IHR (Inguinal Hernia Repair) Reinforced Tissue Matrix in den USA an, eines roboterkompatiblen chirurgischen Netzes, das in verschiedenen Konfigurationen für laparoskopische und roboterassistierte Leistenhernienoperationen erhältlich ist und dem Bedarf an natürlicheren Gewebereparaturoptionen bei gängigen Hernienoperationen gerecht wird.

- Im Juli 2021 erwarb Becton, Dickinson and Company die Firma Tepha, Inc., einen Entwickler proprietärer resorbierbarer Polymertechnologie, und integrierte strategisch die Schlüsseltechnologie für resorbierbare Materialien (GalaFLEX P4HB) in ihr Herniennetz-Produktportfolio, um die Entwicklung fortschrittlicher resorbierbarer Netze zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.