North America Igg4 Related Disease Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.26 Billion

USD

3.11 Billion

2025

2033

USD

2.26 Billion

USD

3.11 Billion

2025

2033

| 2026 –2033 | |

| USD 2.26 Billion | |

| USD 3.11 Billion | |

| % | |

|

Marktsegmentierung für IgG4-assoziierte Erkrankungen in Nordamerika nach Krankheitstyp (Typ 1 (IgG4-assoziierte) Autoimmunpankreatitis (AIP), Retroperitoneale Fibrose, IgG4-assoziierte tubulointerstitielle Nephritis (TIN), IgG4-assoziierte sklerosierende Cholangitis, IgG4-assoziierte Dakryoadenitis und Sialadenitis, IgG4-assoziierte Pachymeningitis, IgG4-assoziierte Schilddrüsenerkrankung, Serum-IgG4-Konzentration und Sonstige), Art (Diagnostik und Therapie), Verabreichungsweg (parenteral, oral und Sonstige), Endverbraucher (Krankenhäuser, Fachkliniken und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

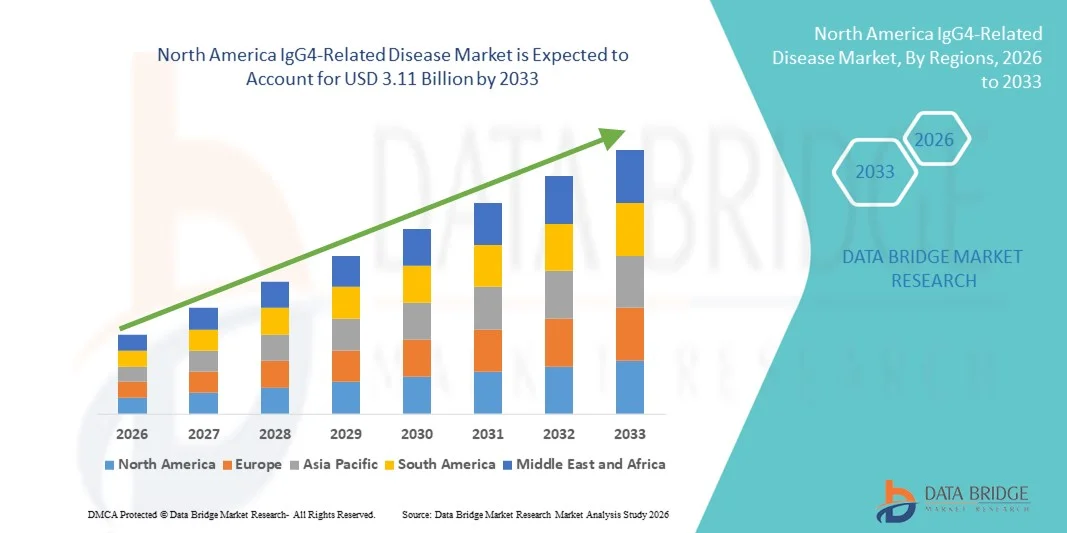

Marktgröße für IgG4-assoziierte Erkrankungen in Nordamerika

- Der nordamerikanische Markt für IgG4-assoziierte Erkrankungen hatte im Jahr 2025 einen Wert von 2,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,11 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und verbesserte Diagnose von Autoimmun- und Entzündungskrankheiten sowie durch das wachsende Bewusstsein von medizinischem Fachpersonal für die IgG4-assoziierte Erkrankung (IgG4-RD) angetrieben, was zu höheren Erkennungsraten und einer breiteren Anwendung der Behandlung in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus verbessern zunehmende Forschungsaktivitäten im Bereich der Immunsuppressiva, Biologika und zielgerichteten Therapieansätze die klinischen Ergebnisse und stärken die therapeutische Pipeline. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Behandlungslösungen für IgG4-assoziierte Erkrankungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für IgG4-assoziierte Erkrankungen in Nordamerika

- Die IgG4-assoziierte Erkrankung, eine chronische, immunvermittelte fibrotisch-entzündliche Erkrankung, die mehrere Organe betrifft, gewinnt aufgrund verbesserter Diagnosekriterien, eines wachsenden Bewusstseins bei Ärzten und der zunehmenden Verfügbarkeit moderner Bildgebungs- und histopathologischer Untersuchungen in spezialisierten Kliniken immer mehr an klinischer Bedeutung.

- Die steigende Nachfrage nach Therapien für IgG4-assoziierte Erkrankungen wird vor allem durch die zunehmende Verbreitung von Autoimmunerkrankungen, den vermehrten Einsatz von Kortikosteroiden und Immunsuppressiva sowie die laufende Forschung an zielgerichteten Biologika zur Reduzierung von Rückfallraten und langfristigen Organschäden bedingt.

- Die USA dominierten den Markt für IgG4-assoziierte Erkrankungen mit dem größten Umsatzanteil von rund 36,2 % im Jahr 2025, unterstützt durch starke staatliche und private Investitionen in die Gesundheitsinfrastruktur, den Ausbau von Spezial- und Universitätskliniken, einen verbesserten Zugang zu fortschrittlichen Diagnosedienstleistungen und einen zunehmenden Fokus auf die Behandlung seltener und immunvermittelter Erkrankungen im Rahmen nationaler Gesundheitsinitiativen.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für IgG4-assoziierte Erkrankungen sein. Treiber dieser Entwicklung sind das rasante Wachstum privater Gesundheitseinrichtungen, der zunehmende Medizintourismus, die verstärkte Anwendung fortschrittlicher immunologischer Diagnostik und die wachsende Verfügbarkeit spezialisierter Behandlungen für seltene Autoimmunerkrankungen.

- Das Segment der parenteralen Therapien dominierte und erzielte 2025 mit 62,1 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Anwendung von intravenösen Kortikosteroiden, Immunglobulinen und Biologika zur Behandlung schwerer oder multiorganischer IgG4-RD zurückzuführen.

Berichtsumfang und Marktsegmentierung für IgG4-assoziierte Erkrankungen

|

Attribute |

Wichtige Markteinblicke zu IgG4-assoziierten Erkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für IgG4-assoziierte Erkrankungen in Nordamerika

Verstärkter Fokus auf Früherkennung und gezielte Behandlung

- Der Früherkennung und präzisen Behandlung der IgG4-assoziierten Erkrankung wird zunehmend Bedeutung beigemessen, da eine verzögerte Diagnose zu dauerhaften Organschäden bei betroffenen Patienten führen kann. Die frühzeitige Erkennung ist entscheidend, um Komplikationen an Organen wie der Bauchspeicheldrüse, den Nieren, den Speicheldrüsen und der Lunge zu verhindern.

- Beispielsweise führte ein Universitätsklinikum in Japan im Jahr 2024 ein kombiniertes Bildgebungs- und serologisches Screening-Programm ein, was zu einer Steigerung der Früherkennung von IgG4-assoziierten Erkrankungen um 35 % führte und somit einen rechtzeitigen Behandlungsbeginn sowie verbesserte Patientenergebnisse ermöglichte.

- Fortschrittliche Diagnoseverfahren – darunter hochauflösende Bildgebung, Serum-IgG4-Tests und Gewebebiopsien – werden weltweit zunehmend eingesetzt, insbesondere in spezialisierten Gesundheitszentren.

- Der Markt verzeichnet zudem eine Verlagerung hin zu zielgerichteten Therapien, wie beispielsweise kortikosteroidsparenden Immunsuppressiva und monoklonalen Antikörpern wie Rituximab, die eine präzise Krankheitskontrolle ermöglichen und gleichzeitig die langfristige Steroidbelastung minimieren.

- Multidisziplinäre Ansätze unter Einbeziehung von Rheumatologen, Gastroenterologen, Nephrologen und Pathologen werden immer häufiger angewendet, um eine umfassende Patientenversorgung zu gewährleisten und das Rückfallrisiko zu verringern.

Marktdynamik der IgG4-assoziierten Erkrankungen in Nordamerika

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein

- Der Markt wird durch die weltweit zunehmende Verbreitung der IgG4-assoziierten Erkrankung angetrieben, verbunden mit einem gestiegenen Bewusstsein für deren Manifestationen und Komplikationen bei medizinischem Fachpersonal und Patienten.

- Beispielsweise startete die Mayo Clinic in den USA im Jahr 2023 eine Aufklärungskampagne für Ärzte zum Thema IgG4-assoziierte Erkrankungen, was zu einem Anstieg der Überweisungen an spezialisierte Behandlungszentren um 28 % führte und damit den direkten Einfluss von Aufklärung und Sensibilisierung auf Diagnose und Marktwachstum verdeutlichte.

- Investitionen in die Infrastruktur des Gesundheitswesens, darunter spezialisierte Immunologiekliniken, moderne Bildgebungsverfahren und Pathologielabore, verbessern den Zugang zu korrekter Diagnose und kontinuierlicher Überwachung.

- Die zunehmende Verbreitung von Autoimmun- und Entzündungskrankheiten sowie die Alterung der Weltbevölkerung erhöhen den Bedarf an wirksamen Behandlungsstrategien.

- Kontinuierliche Fortbildungsprogramme für Kliniker und professionelle Workshops tragen dazu bei, Fehldiagnosen zu reduzieren, die Zeit bis zur Behandlung zu verkürzen und standardisierte Therapieansätze zu fördern.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang

- Die hohen Kosten für fortschrittliche Therapien und biologische Behandlungen stellen nach wie vor ein wesentliches Hemmnis für den Markt dar und schränken den Zugang zu wirksamen Behandlungsoptionen sowohl in Entwicklungsländern als auch in einigen Industrieländern ein.

- Eine Studie aus Indien aus dem Jahr 2022 zeigte beispielsweise, dass weniger als 40 % der Patienten mit IgG4-assoziierter Erkrankung aufgrund hoher Kosten und begrenzter Verfügbarkeit spezialisierter Behandlungszentren Zugang zu einer Biologika-Therapie hatten.

- Aufgrund des rezidivierenden Charakters der Erkrankung ist häufig eine Langzeittherapie erforderlich, was die finanzielle und logistische Belastung für die Patienten zusätzlich erhöht.

- Die begrenzte klinische Expertise in bestimmten Regionen trägt zu verzögerter Diagnose und suboptimalen Behandlungsergebnissen bei und bremst somit das Marktwachstum weiter.

- Komplexe Therapiepläne und Nebenwirkungen von Immunsuppressiva können die Therapietreue der Patienten beeinträchtigen, während die Anreise zu spezialisierten Zentren für Patienten in ländlichen oder stadtnahen Gebieten eine Herausforderung darstellen kann.

- Bemühungen zur Kostensenkung, zur Ausweitung des Versicherungsschutzes und zur Verbesserung der Verfügbarkeit fortschrittlicher Therapien werden für ein nachhaltiges Wachstum in Schwellenländern entscheidend sein.

Marktumfang für IgG4-assoziierte Erkrankungen in Nordamerika

Der Markt ist segmentiert nach Krankheitsart, Art, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für IgG4-assoziierte Erkrankungen in folgende Segmente unterteilt: Autoimmunpankreatitis Typ 1 (IgG4-assoziiert), Retroperitoneale Fibrose, Tubulointerstitielle Nephritis Typ 1 (IgG4-assoziiert), Sklerosierende Cholangitis Typ 1 (IgG4-assoziiert), Dakryoadenitis und Sialadenitis Typ 1 (IgG4-assoziiert), Pachymeningitis Typ 1, Schilddrüsenerkrankungen Typ 1 (IgG4-assoziiert), Serum-IgG4-Konzentration und Sonstige. Das Segment der Autoimmunpankreatitis Typ 1 (AIP) dominierte den Markt und erzielte 2025 mit rund 39,5 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz unter Patienten mit IgG4-assoziierter Erkrankung und die etablierte klinische Anerkennung zurückzuführen. Das Segment profitiert von einem breiten Bewusstsein der Ärzteschaft, routinemäßigen diagnostischen Screenings und etablierten Behandlungsprotokollen. AIP-Fälle erfordern häufig aufwendige Bildgebungsverfahren, serologische Tests und eine Kortikosteroidtherapie, was die Anzahl der Eingriffe und die Akzeptanz der Behandlungsmethoden erhöht. Krankenhäuser und spezialisierte Kliniken behandeln diese Patienten häufig und tragen so zur Umsatzführerschaft bei. Frühzeitige Diagnose und ein wachsendes Bewusstsein für die Erkrankung fördern nachhaltiges Wachstum. Klinische Leitlinien und evidenzbasierte Therapien stärken das Vertrauen in die Behandlung. Die starke Präsenz des Segments in Nordamerika, Europa und Teilen Asiens erhöht den Marktanteil. Laufende Forschung im Bereich von Biomarkern und Bildgebungsverfahren sichert die führende Position.

Das Segment der IgG4-assoziierten tubulointerstitiellen Nephritis (TIN) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die Nierenbeteiligung bei IgG4-RD und die fortschreitende Verbesserung der Diagnostik. Das Segment profitiert von verbesserten serologischen Tests, Biopsietechniken und der wachsenden Erkenntnis, dass Nierenmanifestationen bei systemischen Erkrankungen auftreten. Die zunehmende Verbreitung von Behandlungen wird durch den Ausbau nephrologischer Zentren und die steigende Zahl von Überweisungen durch Allgemeinmediziner beschleunigt. Früherkennung und effektive Therapie verbessern die Behandlungsergebnisse und fördern so die Anwendung von Behandlungen zusätzlich. Technologische Fortschritte in der Bildgebung und Labordiagnostik verbessern die Diagnostik. Schwellenländer mit wachsender Gesundheitsinfrastruktur diagnostizieren und behandeln TIN-Fälle zunehmend. Auch Fortbildungsprogramme für Nephrologen und Immunologen tragen dazu bei. Zusammengenommen machen diese Faktoren TIN zum am schnellsten wachsenden Krankheitssegment.

- Nach Typ

Basierend auf der Art der Behandlung ist der Markt in Diagnostik und Therapie unterteilt. Das Therapiesegment dominierte den Markt mit einem Umsatzanteil von rund 58,3 % im Jahr 2025. Dies ist auf die hohe Nachfrage nach Kortikosteroiden, Immunsuppressiva und Biologika in der Krankheitsbehandlung zurückzuführen. Krankenhäuser und Fachkliniken wenden diese Therapien häufig an, insbesondere bei schweren Fällen oder Multiorganbeteiligung. Etablierte klinische Leitlinien empfehlen eine umgehende Therapie zur Vermeidung von Organschäden und tragen so zu einer kontinuierlichen Umsatzgenerierung bei. Das Segment profitiert von den laufenden Innovationen bei Biologika und zielgerichteten Therapien. Die breite Anwendung in entwickelten Regionen mit hohen Gesundheitsausgaben, insbesondere in Nordamerika und Europa, stärkt die Marktführerschaft. Hohe Vertrautheit der Ärzte mit den Therapien und solide Erstattungssysteme fördern das weitere Wachstum. Die zunehmende Prävalenz von Multiorgan-IgG4-RD trägt zur anhaltenden Nachfrage bei. Die verbesserte Behandlungseffektivität und die optimierten Patientenergebnisse sichern die Marktführerschaft des Segments zusätzlich.

Für das Segment Diagnostik wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Einsatz von Serum-IgG4-Tests, bildgebenden Verfahren und Biopsie-basierten Diagnosen. Das steigende Bewusstsein von Ärzten und die verbesserte Verfügbarkeit fortschrittlicher Diagnoseinstrumente beschleunigen die Akzeptanz. Eine frühzeitige Diagnose ermöglicht eine rechtzeitige Behandlung und reduziert Komplikationen sowie Krankenhausaufenthaltskosten. Auch der Ausbau von Fachkliniken und spezialisierten Versorgungszentren trägt zur Verbreitung bei. Technologische Verbesserungen, darunter sensitivere Testverfahren, fördern das Wachstum zusätzlich. Schwellenländer, die in die diagnostische Infrastruktur investieren, dürften ein rasantes Wachstum verzeichnen. Staatliche Initiativen zur Förderung der Früherkennung von Krankheiten unterstützen die Akzeptanz. Zusammengenommen positionieren diese Faktoren die Diagnostik als das am schnellsten wachsende Segment.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in parenterale, orale und sonstige Verabreichungsformen unterteilt. Das Segment der parenteralen Therapien dominierte mit einem Umsatzanteil von 62,1 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung intravenöser Kortikosteroide, Immunglobuline und Biologika zur Behandlung schwerer oder multiorganischer IgG4-RD zurückzuführen. Krankenhäuser und spezialisierte Kliniken bevorzugen die parenterale Verabreichung aufgrund der schnellen Wirksamkeit und der kontrollierten Dosierung. Etablierte Behandlungsleitlinien empfehlen die intravenöse Therapie bei akuten Exazerbationen und tragen so zur Umsatzgenerierung bei. Die Vertrautheit der Ärzte mit der Therapie, die vorhersehbare Pharmakokinetik und die zuverlässige Patientenreaktion sichern die Marktführerschaft. Die Akzeptanz ist in Nordamerika und Europa am höchsten, da die Krankenhausinfrastruktur die Infusionstherapie unterstützt. Die parenterale Verabreichung wird bevorzugt, wenn ein sofortiges Eingreifen erforderlich ist, mehrere Organe betroffen sind oder die Erkrankung refraktär verläuft. Verfügbarkeit, Sicherheitsüberwachung und standardisierte Protokolle stärken die Marktführerschaft. Eine vielversprechende Pipeline an fortschrittlichen intravenösen Therapien unterstützt das anhaltende Wachstum.

Das Segment der oralen Medikamente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die einfache Anwendung, die hohe Patienten-Compliance und der Bedarf an Langzeitbehandlungen. Orale Kortikosteroide und Immunsuppressiva werden zunehmend zur Erhaltungstherapie eingesetzt. Das Wachstum wird durch die steigende Inanspruchnahme ambulanter Behandlungen und das wachsende Krankheitsbewusstsein unterstützt. Fortschritte bei oralen Darreichungsformen, die die Bioverfügbarkeit verbessern und Nebenwirkungen reduzieren, tragen zur Akzeptanz bei. Der Ausbau von Fachkliniken und telemedizinischen Nachsorgeuntersuchungen beschleunigt das Wachstum zusätzlich. In Schwellenländern ist die orale Therapie aufgrund ihrer Kosteneffizienz und Verfügbarkeit besonders schnell verbreitet. Zusammengenommen machen diese Faktoren die orale Verabreichung zum am schnellsten wachsenden Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte mit einem Umsatzanteil von ca. 54,7 % im Jahr 2025. Dies ist auf hohe Patientenzahlen, die Verfügbarkeit multidisziplinärer Versorgung und spezialisierte Abteilungen für Autoimmun- und Systemerkrankungen zurückzuführen. Krankenhäuser behandeln komplexe Fälle von IgG4-RD mit Beteiligung mehrerer Organe, die eine fortschrittliche Diagnostik und Therapie erfordern. Gut ausgestattete Einrichtungen, der Zugang zu Spezialisten und die Kostenerstattung stärken diese Marktführerschaft. Krankenhäuser fördern zudem klinische Studien, Forschungsprojekte und die Einführung fortschrittlicher Therapien. Nordamerika und Europa bleiben aufgrund ihrer starken Gesundheitsinfrastruktur und des hohen Gesundheitsbewusstseins die größten Märkte. Krankenhäuser fungieren als Überweisungszentren und tragen so zu einem höheren Behandlungsvolumen bei. Steigende Investitionen in spezialisierte Pflegeeinheiten sichern die Marktführerschaft dieses Segments.

Für das Segment der Spezialkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für IgG4-RD bei Immunologen, Gastroenterologen und Nephrologen. Spezialkliniken erweitern ihr Angebot an fortschrittlichen Diagnose- und Behandlungsmethoden. Die steigende Nachfrage der Patienten nach fokussierter Betreuung, ambulanter Behandlung und personalisierter Therapie fördert die Akzeptanz dieser Angebote. Zunehmende Investitionen in die klinische Infrastruktur sowie die wachsende Verbreitung privater Gesundheitsversorgung in Schwellenländern beschleunigen das Wachstum zusätzlich. Der Fokus der Spezialkliniken auf Früherkennung und Krankheitsüberwachung trägt ebenfalls zu einer schnelleren Akzeptanz bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte mit einem Umsatzanteil von 56,2 % im Jahr 2025, da Krankenhäuser Kortikosteroide, Biologika und Immunsuppressiva direkt an Patienten abgeben. Starke Beschaffungsstrukturen, zuverlässige Lieferketten und etablierte Beziehungen zu Pharmaherstellern tragen zu dieser dominanten Stellung bei. Krankenhausapotheken unterstützen die spezielle Dosierung, die intravenöse Verabreichung und die stationäre Patientenversorgung. Die Akzeptanz ist in Nordamerika und Europa aufgrund der dortigen Gesundheitsinfrastruktur und Erstattungssysteme am höchsten. Die Verfügbarkeit fortschrittlicher Biologika und Kombinationstherapien stärkt die Marktführerschaft.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verbreitung des E-Commerce, die steigende Nachfrage der Patienten nach Hauslieferungen und der wachsende Trend zu telemedizinischen Beratungen. Online-Apotheken ermöglichen Patienten mit chronischer IgG4-RD einen bequemen Zugang zu oralen Medikamenten und zur Erhaltungstherapie. Der Ausbau digitaler Gesundheitsplattformen, verbesserte Logistik und ein gesteigertes Patientenbewusstsein fördern die Akzeptanz zusätzlich. Kosteneffizienz, Erreichbarkeit in abgelegenen Regionen und Hauslieferungen tragen zum Wachstum bei. Schwellenländer mit steigender Internetnutzung werden Online-Apotheken voraussichtlich schnell adaptieren.

Regionale Analyse des nordamerikanischen Marktes für IgG4-assoziierte Erkrankungen

- Der nordamerikanische Markt für IgG4-assoziierte Erkrankungen wächst stetig, angetrieben durch steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für seltene Autoimmunerkrankungen und den Ausbau einer fortschrittlichen Gesundheitsinfrastruktur in der gesamten Region.

- Der Markt konzentriert sich hauptsächlich auf die USA und Kanada, wobei Krankenhäuser und Fachkliniken die Einführung fortschrittlicher Diagnose- und Behandlungsprotokolle vorantreiben. Die zunehmende Verfügbarkeit von Biologika, Immunsuppressiva und spezialisierten Diagnoseverfahren unterstützt die präzise Erkennung und Behandlung von Krankheiten.

- Staatliche Initiativen zur Verbesserung der Gesundheitsversorgung, der Ausbau von Kliniken der Maximalversorgung und spezialisierten Krankenhäusern sowie ein steigendes Patientenbewusstsein fördern maßgeblich die Anwendung fortschrittlicher Therapien bei IgG4-RD. Öffentlich-private Partnerschaften, Investitionen in die medizinische Forschung und der wachsende Medizintourismus tragen ebenfalls zum Marktwachstum bei. Die Einrichtung moderner Immunologielabore und multidisziplinärer Behandlungszentren verbessert den Zugang zur Versorgung, während eine verbesserte Kostenerstattung die Nachfrage zusätzlich ankurbelt.

Einblick in den US-Markt für IgG4-assoziierte Erkrankungen

Der US-amerikanische Markt für IgG4-assoziierte Erkrankungen dominierte Nordamerika und erzielte 2025 mit rund 36,2 % den größten Umsatzanteil. Diese Marktführerschaft wird durch erhebliche staatliche und private Investitionen in die Gesundheitsinfrastruktur, den Ausbau von Spezialkliniken und Universitätskliniken, den verbesserten Zugang zu fortschrittlicher Diagnostik sowie nationale Initiativen zur Behandlung seltener und immunvermittelter Erkrankungen gestützt. Krankenhäuser und Fachkliniken setzen zunehmend modernste Immunologielabore, Biologika und zielgerichtete Therapien ein, um komplexe Fälle von IgG4-RD zu behandeln. Die steigende Inzidenz von Autoimmunerkrankungen, das gestiegene Bewusstsein der Patienten und die hohe Anzahl qualifizierter medizinischer Fachkräfte treiben die Marktnachfrage an. Öffentliche und private Krankenhäuser investieren in multidisziplinäre Behandlungsteams und evidenzbasierte Therapieprotokolle und festigen damit die dominante Position der USA.

Einblick in den kanadischen Markt für IgG4-assoziierte Erkrankungen

Der kanadische Markt für IgG4-assoziierte Erkrankungen wird voraussichtlich der am schnellsten wachsende in Nordamerika sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2026 bis 2033. Treiber dieses Wachstums sind die rasche Expansion privater Gesundheitseinrichtungen, der zunehmende Medizintourismus, die Nutzung fortschrittlicher immunologischer Diagnostik und die wachsende Verfügbarkeit spezialisierter Therapien für seltene Autoimmunerkrankungen. Privatkliniken und Fachzentren investieren aktiv in modernste Diagnoseverfahren, Biologika und Immunsuppressiva, um die Früherkennung und effektive Behandlung von IgG4-RD zu ermöglichen. Kanadas Fokus auf die Modernisierung des Gesundheitswesens, gepaart mit staatlichen Initiativen zur Gewinnung internationaler Patienten, beschleunigt die Markteinführung. Das steigende Bewusstsein von Ärzten und Patienten, gepaart mit einkommensstarken Bevölkerungsgruppen und einer robusten Gesundheitsinfrastruktur, gewährleistet die schnelle Akzeptanz neuer Therapien.

Marktanteil der IgG4-assoziierten Erkrankungen in Nordamerika

Die Branche der IgG4-assoziierten Erkrankungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company (Japan)

- GSK. (UK)

- Roche (Schweiz)

- Pfizer (USA)

- Bristol-Myers Squibb (USA)

- Sanofi (Frankreich)

- AstraZeneca (UK)

- Eli Lilly and Company (USA)

- Novartis (Schweiz)

- Johnson & Johnson (USA)

- AbbVie (USA)

- Boehringer Ingelheim (Deutschland)

- Celgene (BMS-Tochtergesellschaft) (USA)

- Amgen (USA)

- Regeneron Pharmaceuticals (USA)

- Mallinckrodt Pharmaceuticals (Irland/USA)

- Horizon Therapeutics (USA)

- Sobi (Schweden)

- Mitsubishi Tanabe Pharma (Japan)

- Ipsen (Frankreich)

Neueste Entwicklungen auf dem nordamerikanischen Markt für IgG4-assoziierte Erkrankungen

- Im Juni 2024 gab Amgen positive Ergebnisse der Phase-3-Studie MITIGATE zur Untersuchung von UPLIZNA (Inebilizumab-cdon) zur Behandlung der Immunglobulin-G4-assoziierten Erkrankung (IgG4-RD) bekannt. Die Studie zeigte eine Reduktion der Krankheitsschübe um 87 % im Vergleich zu Placebo und erreichte alle primären und wichtigsten sekundären Endpunkte – ein bedeutender klinischer Meilenstein auf dem Weg zur Entwicklung der ersten zielgerichteten Therapie für diese Erkrankung.

- Im Februar 2025 akzeptierte die US-amerikanische Arzneimittelbehörde FDA den Zulassungsantrag von Amgen für UPLIZNA (Inebilizumab-cdon) im Rahmen einer beschleunigten Prüfung zur Behandlung der IgG4-assoziierten Erkrankung und rückte damit einer potenziell historischen Zulassung für eine Krankheit mit begrenzten Behandlungsmöglichkeiten jenseits von Steroiden näher.

- Im April 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für UPLIZNA (Inebilizumab-cdon) als erste und einzige FDA-zugelassene Behandlung speziell für Erwachsene mit Immunglobulin-G4-assoziierter Erkrankung (IgG4-RD). UPLIZNA erhielt den Status eines Therapiedurchbruchs und bietet eine steroidsparende, schubreduzierende Therapieoption, die direkt auf die zugrunde liegenden Krankheitsmechanismen abzielt.

- Im August 2025 erteilte die Europäische Arzneimittel-Agentur (EMA) dem Prüfpräparat Rilzabrutinib, einem BTK-Inhibitor von Sanofi, den Orphan-Drug-Status zur Behandlung der IgG4-assoziierten Erkrankung. Damit würdigte sie die Seltenheit der Erkrankung und unterstützte beschleunigte Entwicklungswege für neuartige Therapieansätze.

- Im März 2025 gab Hansoh Pharmaceutical bekannt, dass der zweite Zulassungsantrag für Biologika (BLA) von XINYUE (Inebilizumab) von der chinesischen Arzneimittelbehörde (NMPA) zur Behandlung von IgG4-assoziierten Erkrankungen angenommen wurde. Dies deutet auf aktive regulatorische Fortschritte in Richtung Zulassung in China und einen erweiterten globalen Zugang hin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.