North America Infusion Pump Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.32 Billion

USD

41.41 Billion

2025

2033

USD

19.32 Billion

USD

41.41 Billion

2025

2033

| 2026 –2033 | |

| USD 19.32 Billion | |

| USD 41.41 Billion | |

| % | |

|

Marktsegmentierung für Infusionspumpen in Nordamerika nach Typ (ambulante Pumpen, volumetrische Pumpen und Spritzenpumpen und Zubehör), Anwendung (Diabetes, Chemotherapie, Magen-Darm-Erkrankungen und Pädiatrie), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Infusionspumpen in Nordamerika

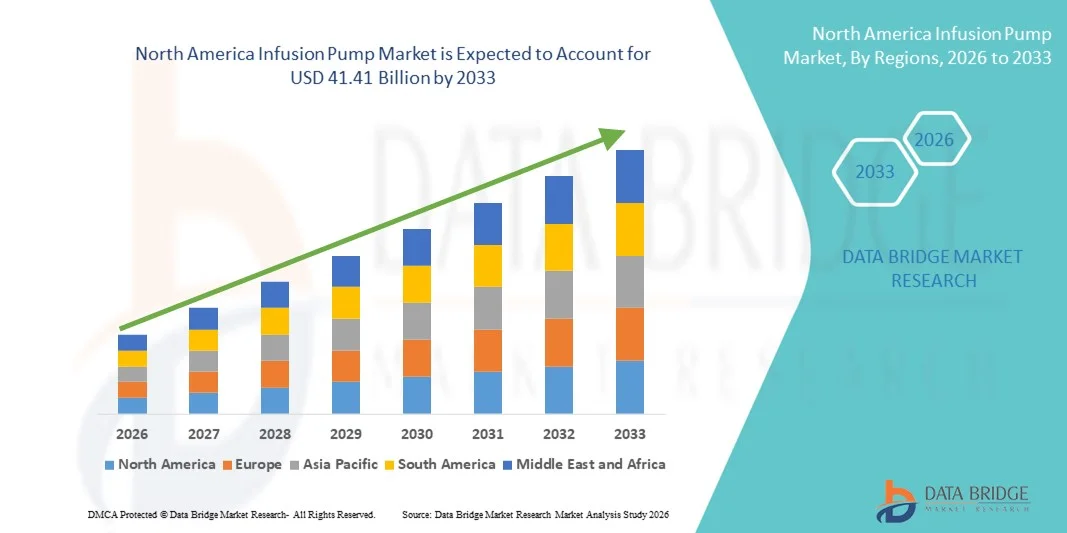

- Der nordamerikanische Markt für Infusionspumpen hatte im Jahr 2025 einen Wert von 19,32 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 41,41 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen, die steigende Nachfrage nach präzisen und kontrollierten Medikamentenverabreichungssystemen sowie die kontinuierlichen technologischen Fortschritte bei programmierbaren und intelligenten Infusionspumpen angetrieben, was zu einer verbesserten Patientensicherheit und besseren Behandlungsergebnissen in Krankenhäusern und der häuslichen Pflege führt.

- Darüber hinaus tragen die zunehmende Verbreitung ambulanter und tragbarer Infusionspumpen, der Ausbau häuslicher Pflegedienste und die Integration fortschrittlicher Sicherheitsfunktionen wie Dosierfehlerreduktionssysteme dazu bei, dass Infusionspumpen zu unverzichtbaren Bestandteilen der modernen Gesundheitsversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Infusionspumpenlösungen und fördern so das Wachstum der Branche erheblich.

Analyse des nordamerikanischen Marktes für Infusionspumpen

- Infusionspumpen, die eine präzise und kontrollierte Verabreichung von Flüssigkeiten, Medikamenten und Nährstoffen ermöglichen, sind aufgrund ihrer verbesserten Dosierungsgenauigkeit, ihrer Sicherheitsmerkmale und ihrer Fähigkeit, komplexe Behandlungspläne zu unterstützen, zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme in Krankenhäusern, ambulanten Behandlungszentren und der häuslichen Pflege.

- Die steigende Nachfrage nach Infusionspumpen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Krebs, die wachsende Zahl älterer Menschen, den steigenden Bedarf an Langzeit-Infusionstherapien und die zunehmende Nutzung ambulanter und tragbarer Infusionssysteme angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 36,9 % den Markt für Infusionspumpen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung intelligenter Infusionssysteme mit Software zur Reduzierung von Dosierungsfehlern, ein starkes Erstattungssystem und die Präsenz führender Medizintechnikhersteller zurückzuführen, die kontinuierliche technologische Innovationen vorantreiben.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Infusionspumpen sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % expandieren. Treiber dieser Entwicklung sind steigende Investitionen in die Modernisierung von Krankenhäusern, die zunehmende Nachfrage nach Infusionstherapien zu Hause, die wachsende Verbreitung chronischer Erkrankungen und unterstützende staatliche Initiativen im Gesundheitswesen.

- Das Segment der volumetrischen Pumpen dominierte 2025 mit einem Marktanteil von 41,8 %, was auf ihren weitverbreiteten Einsatz in Krankenhäusern zur kontinuierlichen und präzisen Flüssigkeitsverabreichung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Infusionspumpen

|

Attribute |

Wichtige Markteinblicke in Infusionspumpen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für Infusionspumpen

Fortschritte bei intelligenten und vernetzten Infusionstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Infusionspumpen ist die zunehmende Verbreitung intelligenter Infusionssysteme mit fortschrittlicher Software, Dosierfehlerreduktionssystemen (DERS) und drahtloser Konnektivität. Diese technologisch optimierten Geräte verbessern die Medikamentensicherheit, reduzieren menschliche Fehler und ermöglichen die Echtzeitüberwachung der Infusionstherapie sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Moderne, intelligente Infusionspumpen mit integrierten Medikamentenbibliotheken und automatisierten Sicherheitswarnungen helfen beispielsweise Ärzten, Fehldosierungen und unerwünschte Arzneimittelwirkungen zu vermeiden. Viele Krankenhäuser setzen zunehmend interoperable Infusionssysteme ein, die nahtlos mit elektronischen Patientenakten (EPA) kommunizieren und so eine präzise Dokumentation und einen effizienteren klinischen Arbeitsablauf gewährleisten.

- Die steigende Nachfrage nach tragbaren Infusionspumpen verändert auch die Behandlungsmethoden, insbesondere bei chronischen Erkrankungen wie Diabetes, Krebs und Schmerztherapie. Tragbare Insulinpumpen und elastomere Pumpen ermöglichen es Patienten, eine kontinuierliche Medikamententherapie außerhalb von Krankenhäusern zu erhalten, was den Komfort und die Lebensqualität verbessert.

- Darüber hinaus verbessern Fortschritte bei Spritzen- und Volumeninfusionspumpen die Präzision auf Intensivstationen, in der Neonatologie und in onkologischen Abteilungen. Längere Akkulaufzeiten, benutzerfreundliche Schnittstellen und kompakte Bauweisen tragen zu einer breiteren Akzeptanz in Gesundheitseinrichtungen bei.

- Der zunehmende Fokus auf Patientensicherheit, Medikamentengenauigkeit und die Integration von Infusionssystemen in die digitale Gesundheitsinfrastruktur treibt kontinuierliche Innovationen voran. Da sich Gesundheitsdienstleister darauf konzentrieren, infusionsbedingte Komplikationen zu minimieren, werden intelligente und vernetzte Infusionstechnologien in modernen klinischen Umgebungen zum Standard.

- Insgesamt führt der Übergang zu sichereren, automatisierten und interoperablen Infusionspumpensystemen zu einer signifikanten Veränderung der Medikamentenverabreichungsprozesse und zur Verbesserung der klinischen Ergebnisse.

Marktdynamik der Infusionspumpen in Nordamerika

Treiber

Zunehmende Verbreitung chronischer Krankheiten und steigende Anzahl chirurgischer Eingriffe

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Diabetes, Krebs, Herz-Kreislauf-Erkrankungen und Magen-Darm-Erkrankungen ist ein Haupttreiber für die steigende Nachfrage nach Infusionspumpen. Diese Erkrankungen erfordern häufig eine langfristige und präzise Medikamentenverabreichung, wodurch der Bedarf an fortschrittlichen Infusionstechnologien zunimmt.

- Beispielsweise hat die weltweit steigende Zahl von Diabetespatienten die Nachfrage nach Insulinpumpen, die eine kontinuierliche und kontrollierte Insulinabgabe ermöglichen, deutlich erhöht. Auch in der Onkologie werden häufig programmierbare Infusionspumpen zur Chemotherapie-Verabreichung benötigt, um eine genaue Dosierung zu gewährleisten und Komplikationen zu minimieren.

- Die steigende Anzahl chirurgischer Eingriffe und Krankenhausaufnahmen trägt ebenfalls zur Marktexpansion bei. Infusionspumpen spielen eine entscheidende Rolle in der perioperativen Versorgung, indem sie Anästhetika, Analgetika, Antibiotika und Flüssigkeiten während und nach chirurgischen Eingriffen verabreichen.

- Zudem ist die wachsende Zahl älterer Menschen anfälliger für chronische Erkrankungen, die eine kontinuierliche intravenöse Therapie erfordern, was den Einsatz von Infusionspumpen in Krankenhäusern erhöht. Die alternde Bevölkerung führt zu einer anhaltenden Nachfrage nach sicheren und effizienten Medikamentenverabreichungssystemen.

- Das Wachstum von häuslichen Pflegediensten und ambulanten Behandlungszentren fördert die Akzeptanz zusätzlich. Patienten bevorzugen zunehmend Langzeitbehandlungen im häuslichen Umfeld, was die Nachfrage nach tragbaren und benutzerfreundlichen Infusionsgeräten steigert.

- Die zunehmende Häufigkeit chronischer Krankheiten, das steigende Operationsvolumen und die Ausweitung der häuslichen Pflege treiben den Markt für Infusionspumpen insgesamt stark voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Risiko von Medikationsfehlern

- Die hohen Kosten moderner Infusionspumpensysteme stellen weiterhin eine erhebliche Herausforderung dar, insbesondere für Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen. Beschaffung, Wartung und Software-Upgrades erfordern beträchtliche Investitionen, was die Verfügbarkeit in ressourcenarmen Umgebungen einschränken kann.

- Intelligente Infusionspumpen mit Systemen zur Reduzierung von Dosierungsfehlern und integrierten Softwareplattformen verursachen beispielsweise erhebliche Vorlaufkosten, was eine großflächige Einführung für kleinere Krankenhäuser und Kliniken erschwert.

- Trotz technischer Sicherheitsvorkehrungen stellen Medikationsfehler und Gerätefehlfunktionen bei Infusionen weiterhin ein Problem dar. Programmierkomplexität, Anwendungsfehler und technische Störungen können potenziell zu einer fehlerhaften Medikamentenverabreichung führen und die Patientensicherheit gefährden.

- Die behördliche Überprüfung und Produktrückrufe im Zusammenhang mit Fehlfunktionen von Infusionspumpen haben auch für die Hersteller Herausforderungen hinsichtlich der Einhaltung von Vorschriften mit sich gebracht, die Betriebskosten erhöht und Produkteinführungen verzögert.

- Darüber hinaus erhöht der Bedarf an kontinuierlicher Mitarbeiterschulung und Kompetenzentwicklung für den Betrieb moderner Infusionssysteme die operative Belastung der Gesundheitsdienstleister. Ohne angemessene Schulung kann das Risiko einer unsachgemäßen Anwendung steigen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, verbesserte Gerätezuverlässigkeit, optimierte Benutzeroberflächen und umfassende Schulungsprogramme ist unerlässlich, um nachhaltiges Wachstum und eine sichere Anwendung auf dem Markt für Infusionspumpen zu gewährleisten.

Marktübersicht für Infusionspumpen in Nordamerika

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Pumpentyp ist der Markt für Infusionspumpen in ambulante Pumpen, volumetrische Pumpen sowie Spritzenpumpen und Zubehör unterteilt. Das Segment der volumetrischen Pumpen dominierte 2025 mit einem Marktanteil von 41,8 %, was auf ihren weitverbreiteten Einsatz in Krankenhäusern zur kontinuierlichen und präzisen Flüssigkeitsverabreichung zurückzuführen ist. Volumetrische Pumpen werden in der Intensivmedizin häufig zur intravenösen Verabreichung von Medikamenten, Nährstoffen und Flüssigkeiten eingesetzt. Die weltweit steigende Zahl von Krankenhauseinweisungen stützt die anhaltende Nachfrage. Die zunehmende Verbreitung chronischer Erkrankungen, die eine Langzeitinfusionstherapie erfordern, beschleunigt die Akzeptanz. Technologische Fortschritte, die Genauigkeit und Sicherheit verbessern, steigern die Nutzung. Die Integration intelligenter Pumpentechnologie mit Systemen zur Reduzierung von Dosierungsfehlern stärkt das Segmentwachstum. Die wachsende Zahl älterer Menschen, die Krankenhausaufenthalte benötigen, fördert die Installationen zusätzlich. Der Ausbau von Intensivstationen in Schwellenländern unterstützt die Beschaffung. Strenge regulatorische Zulassungen und die Einhaltung von Sicherheitsstandards fördern die Marktdurchdringung. Hohe Zuverlässigkeit und Vielseitigkeit in verschiedenen Therapiebereichen sichern die Präferenz. Steigende Investitionen in die Gesundheitsinfrastruktur festigen die Marktführerschaft weiter. Kontinuierliche Produkt-Upgrades mit drahtloser Konnektivität verbessern die betriebliche Effizienz.

Für das Segment der tragbaren Infusionspumpen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach portablen und häuslichen Infusionstherapien. Die zunehmende Verlagerung hin zur ambulanten und häuslichen Versorgung trägt maßgeblich zum Wachstum bei. Die steigende Prävalenz von Diabetes und Krebs, die eine Langzeittherapie erfordern, beschleunigt die Akzeptanz. Kompakte und leichte Designs verbessern die Mobilität und den Komfort der Patienten. Technologische Fortschritte, die eine Fernüberwachung ermöglichen, erhöhen die Sicherheit und die Therapietreue. Zunehmende Initiativen zur Kostendämpfung im Gesundheitswesen fördern ambulante Versorgungslösungen. Die weltweite Expansion der häuslichen Pflege stärkt die Nachfrage. Ein wachsendes Bewusstsein für patientenzentrierte Behandlungsansätze fördert die Akzeptanz. Die Integration in digitale Gesundheitsplattformen verbessert das Therapiemanagement. Günstige Erstattungspolitiken in entwickelten Regionen begünstigen die Anwendung. Die steigende Nachfrage nach tragbaren Infusionsgeräten treibt das Wachstum zusätzlich an. Kontinuierliche Innovationen bei Akkulaufzeit und Dosierungsgenauigkeit erhalten die starke CAGR-Dynamik aufrecht.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Infusionspumpen in Diabetes, Chemotherapie, Magen-Darm-Erkrankungen und Pädiatrie unterteilt. Das Diabetessegment erzielte 2025 mit 36,5 % den größten Marktanteil, bedingt durch die weltweit rapide Zunahme der Diabetesprävalenz. Die steigende Nutzung von Insulinpumpen trägt maßgeblich zu den Umsätzen bei. Ein wachsendes Bewusstsein für kontinuierliches Glukosemanagement (CGM) steigert die Nachfrage. Technologische Fortschritte bei der Integration von Insulinpumpen in CGM-Systeme verbessern die Behandlungsergebnisse. Die zunehmende Präferenz der Patienten für automatisierte Insulinabgabesysteme beschleunigt das Wachstum. Die wachsende Zahl von Diabetikern in Schwellenländern stärkt die Marktdurchdringung. Staatliche Initiativen zur Förderung des Diabetesmanagements stimulieren die Nutzung zusätzlich. Steigende Gesundheitsausgaben für die Behandlung chronischer Erkrankungen unterstützen die Marktführerschaft dieses Segments. Die Verfügbarkeit tragbarer und benutzerfreundlicher Insulinpumpen verbessert die Therapietreue der Patienten. Die wachsende Zahl älterer Menschen mit Typ-2-Diabetes trägt zu einer anhaltenden Nachfrage bei. Kontinuierliche Produktinnovationen verbessern die Dosierungsgenauigkeit und -sicherheit. Die starke Präsenz führender Hersteller festigt die Marktführerschaft weiter.

Das Segment Chemotherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % am schnellsten wachsen, angetrieben durch die weltweit steigende Krebsinzidenz. Die zunehmende Nutzung von Infusionspumpen zur kontrollierten Medikamentenverabreichung verbessert die Behandlungseffektivität. Technologische Fortschritte, die die Genauigkeit der programmierbaren Dosierung verbessern, unterstützen das Wachstum. Die weltweit wachsende Anzahl onkologischer Zentren steigert die Nachfrage nach Geräten. Der Ausbau ambulanter Chemotherapie-Dienstleistungen beschleunigt das Segmentwachstum. Steigende Investitionen in die Infrastruktur der Krebsversorgung stärken die Akzeptanz. Die zunehmende Präferenz für ambulante Chemotherapie fördert den Einsatz tragbarer Pumpen. Die Integration intelligenter Sicherheitsfunktionen reduziert Medikationsfehler. Staatliche Fördermittel für Krebsbehandlungsprogramme unterstützen die Marktdurchdringung. Die zunehmende Forschung im Bereich zielgerichteter onkologischer Therapien steigert den Einsatz von Infusionspumpen zusätzlich. Verbesserte Überlebensraten der Patienten führen zu längeren Behandlungsdauern und treiben die Nachfrage an. Kontinuierliche Innovationen bei kompakten und präzisen Infusionssystemen sichern ein starkes CAGR-Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Infusionspumpen in Krankenhäuser und Kliniken, ambulante Operationszentren und die häusliche Pflege unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2025 mit 58,9 % den größten Marktanteil, was auf hohe Patientenzahlen und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist. Krankenhäuser benötigen mehrere Infusionssysteme für kritische und routinemäßige Behandlungsverfahren. Steigende Aufnahmen auf Intensivstationen erhöhen die Nachfrage deutlich. Die Verfügbarkeit von qualifiziertem medizinischem Fachpersonal verbessert die Geräteauslastung. Die Integration intelligenter Infusionspumpen in Krankenhausinformationssysteme optimiert die Arbeitsabläufe. Weltweit steigende chirurgische Eingriffe verstärken die Nachfrage zusätzlich. Staatliche und private Investitionen in die Modernisierung von Krankenhäusern fördern das Wachstum. Strenge regulatorische Standards begünstigen die Einführung fortschrittlicher Pumpensysteme. Die zunehmende Verbreitung chronischer und akuter Erkrankungen sorgt für hohe Nutzungsraten. Der Ausbau von Fachkliniken in Schwellenländern treibt die Beschaffung an. Kontinuierliche Weiterentwicklungen hin zu fortschrittlichen, sicherheitsfähigen Pumpen festigen die Marktführerschaft.

Für den Bereich der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Behandlungslösungen für zu Hause. Der zunehmende Kostendruck im Gesundheitswesen fördert die Verlagerung von stationärer zu häuslicher Pflege. Die wachsende Zahl älterer Menschen, die eine Langzeitinfusionstherapie benötigen, stützt die Nachfrage. Technologische Fortschritte, die tragbare und benutzerfreundliche Pumpen ermöglichen, beschleunigen die Akzeptanz. Das steigende Bewusstsein der Patienten für die Selbstverabreichung von Medikamenten trägt ebenfalls zum Wachstum bei. Der Ausbau von Telemedizin-Diensten unterstützt die Fernüberwachung der Infusionstherapie. Günstige Erstattungspolitiken in entwickelten Märkten fördern die Nutzung zusätzlich. Die zunehmende Verbreitung chronischer Erkrankungen, die eine kontinuierliche Medikamenteneinnahme erfordern, stärkt das Segmentwachstum. Verbesserter Patientenkomfort und weniger Krankenhausbesuche erhöhen die Präferenz. Die Integration drahtloser Überwachungssysteme verbessert Sicherheit und Compliance. Steigende Investitionen in die Infrastruktur der häuslichen Pflege unterstützen die Beschaffung. Kontinuierliche Innovationen bei leichten und tragbaren Pumpen sichern die starke CAGR des Segments während des gesamten Prognosezeitraums.

Regionale Analyse des nordamerikanischen Marktes für Infusionspumpen

- Nordamerika dominierte 2025 den Markt für Infusionspumpen mit dem größten Umsatzanteil. Gründe hierfür waren die hochentwickelte Gesundheitsinfrastruktur, die starke klinische Anwendung technologisch anspruchsvoller Infusionssysteme und die zunehmende Verbreitung chronischer Erkrankungen, die eine kontinuierliche Medikamentengabe erfordern. Die Region profitiert von der weitverbreiteten Implementierung intelligenter Infusionspumpen mit Systemen zur Reduzierung von Dosierungsfehlern, der Integration in elektronische Patientenakten und strengen Patientensicherheitsstandards in Krankenhäusern und ambulanten Einrichtungen. Darüber hinaus haben die steigende Anzahl chirurgischer Eingriffe, die wachsende Zahl älterer Menschen und die zunehmende häusliche Pflege maßgeblich zur stetigen Nachfrage nach Infusionspumpen in verschiedenen Versorgungsbereichen beigetragen.

- Die führende Rolle der Region wird durch erhebliche Gesundheitsausgaben, etablierte Erstattungsmodelle und die Präsenz großer Medizintechnikhersteller, die stark in Forschung und Produktinnovation investieren, weiter gestärkt. Krankenhäuser in ganz Nordamerika konzentrieren sich zunehmend darauf, Medikationsfehler zu minimieren und die Infusionssicherheit zu verbessern, was den Übergang von herkömmlichen Pumpen zu fortschrittlichen programmierbaren Systemen beschleunigt. Darüber hinaus trägt die zunehmende Nutzung ambulanter und tragbarer Infusionspumpen für Chemotherapie, Insulintherapie und Schmerztherapie weiterhin zum Marktwachstum bei.

- Der Ausbau ambulanter Behandlungseinrichtungen und die steigende Beliebtheit von Therapien zu Hause verstärken die Nachfrage nach benutzerfreundlichen, kompakten Infusionsgeräten. Kontinuierliche technologische Fortschritte und eine strenge regulatorische Aufsicht zur Erhöhung der Patientensicherheit festigen die dominante Position Nordamerikas auf dem globalen Markt für Infusionspumpen zusätzlich.

Einblick in den US-amerikanischen Markt für Infusionspumpen

Der US-amerikanische Markt für Infusionspumpen dominierte 2025 mit einem Umsatzanteil von 36,9 % den Markt für Infusionspumpen. Charakteristisch für diesen Erfolg sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung intelligenter Infusionssysteme mit Software zur Reduzierung von Dosierungsfehlern, ein starkes Erstattungssystem und die Präsenz führender Medizintechnikhersteller, die kontinuierliche technologische Innovationen vorantreiben. Krankenhäuser und Fachkliniken im ganzen Land haben programmierbare Infusionspumpen, die in elektronische Patientenakten integriert sind, flächendeckend eingeführt, um die Genauigkeit der Medikamentengabe und die Patientensicherheit zu verbessern. Die zunehmende Belastung durch chronische Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach Insulinpumpen, ambulanten Infusionssystemen und Chemotherapie-Infusionsgeräten weiter an. Darüber hinaus beschleunigen wachsende Investitionen in die Digitalisierung von Krankenhäusern und Initiativen zur Patientensicherheit die landesweite Einführung von Infusionstechnologien der nächsten Generation.

Einblick in den kanadischen Markt für Infusionspumpen

Der kanadische Markt für Infusionspumpen wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt weltweit sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % expandieren. Dieses Wachstum wird durch steigende Investitionen in die Modernisierung von Krankenhäusern, die zunehmende Nachfrage nach ambulanter Infusionstherapie und die wachsende Verbreitung chronischer Erkrankungen, die eine Langzeitmedikation erfordern, angetrieben. Förderliche staatliche Initiativen im Gesundheitswesen und die verbesserte Zugänglichkeit der Gesundheitsversorgung in den Provinzen begünstigen die Einführung fortschrittlicher Infusionstechnologien. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf ambulante und gemeindenahe Versorgungsmodelle maßgeblich zu einem nachhaltigen Marktwachstum in Kanada während des gesamten Prognosezeitraums beitragen wird.

Marktanteil von Infusionspumpen in Nordamerika

Die Infusionspumpenbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Baxter International Inc. (USA)

- Becton, Dickinson and Company (USA)

- B. Braun SE (Deutschland)

- ICU Medical, Inc. (USA)

- Medtronic plc (Irland)

- Fresenius Kabi AG (Deutschland)

- Terumo Corporation (Japan)

- Smiths Medical (USA)

- Moog Inc. (USA)

- Mindray Medical International Limited (China)

- Nipro Corporation (Japan)

- Ypsomed Holding AG (Schweiz)

- Roche Diabetes Care (Schweiz)

- Insulet Corporation (USA)

- Tandem Diabetes Care, Inc. (USA)

- Micrel Medical Devices SA (Griechenland)

- Zyno Medical (USA)

- Arcomed AG (Schweiz)

- CME Medical (UK)

- Hospira (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Infusionspumpen

- Im Februar 2023 brachte Mindray seine Infusionssysteme der BeneFusion i- und u-Serie auf den Markt. Diese bieten hochpräzise Infusionspumpen mit adaptiver Anpassungsfähigkeit, die die Medikamentensicherheit in verschiedenen klinischen Umgebungen verbessern sollen.

- Im August 2023 erhielt ICU Medical die US-amerikanische FDA-510(k)-Zulassung für seine Plum Duo Infusionspumpe mit LifeShield Infusion Safety Software, die darauf abzielt, die Sicherheit, Genauigkeit und Effizienz der intravenösen Medikamentenverabreichung in Akutversorgungseinrichtungen zu verbessern; das Gerät wurde Anfang 2024 verfügbar.

- Im April 2024 erhielt Baxter International Inc. die US-amerikanische FDA-510(k)-Zulassung für seine Großvolumen-Infusionspumpe (LVP) Novum IQ mit Dose IQ Sicherheitssoftware – Teil der Novum IQ Infusionsplattform, die zur Integration von Großvolumen- und Spritzeninfusionsmodalitäten mit fortschrittlichen Sicherheits- und Konnektivitätsfunktionen entwickelt wurde.

- Im Februar 2024 wurde die intelligente Infusionspumpe Plum 360™ von ICU Medical als „Beste intelligente Pumpe“ im Rahmen des KLAS-Programms ausgezeichnet. Diese Auszeichnung würdigt ihre hervorragende Integration in elektronische Patientenakten (EPA), ihre Sicherheitsmerkmale und ihre Zuverlässigkeit im klinischen Einsatz.

- Im April 2025 gab ICU Medical Inc. die FDA-Zulassung (510(k)) für die Präzisions-Infusionspumpe Plum Solo™ bekannt – ein Einkanal-Infusionsgerät, das die Plum Duo ergänzt und die ICU Medical IV Performance Platform um verbesserte Genauigkeit, Sicherheitswarnungen und drahtlose klinische Konnektivität erweitert.

- Im April 2025 erhielt ICU Medical zudem die Zulassung für aktualisierte Versionen seiner Infusionspumpe Plum Duo und der Infusionssicherheitssoftware LifeShield. Damit stärkt das Unternehmen sein Portfolio an präzisen Systemen für die intravenöse Therapie, die vernetzte Patientenversorgung und die Integration von Echtzeitdaten unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.