North America Internet Things Iot Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.50 Billion

USD

45.80 Billion

2024

2032

USD

12.50 Billion

USD

45.80 Billion

2024

2032

| 2025 –2032 | |

| USD 12.50 Billion | |

| USD 45.80 Billion | |

| % | |

|

Nordamerikanischer Markt für das Internet der Dinge (IoT) im Gesundheitswesen nach Komponenten (Geräte, Software, Dienste), Bereitstellung (Cloud, vor Ort), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Anwendung (Telemedizin, Patientenüberwachung, vernetzte Bildgebung, klinischer Betrieb, andere) und Land – Branchentrends und Prognose bis 2032

Marktgröße des Internet der Dinge (IoT) im Gesundheitswesen in Nordamerika

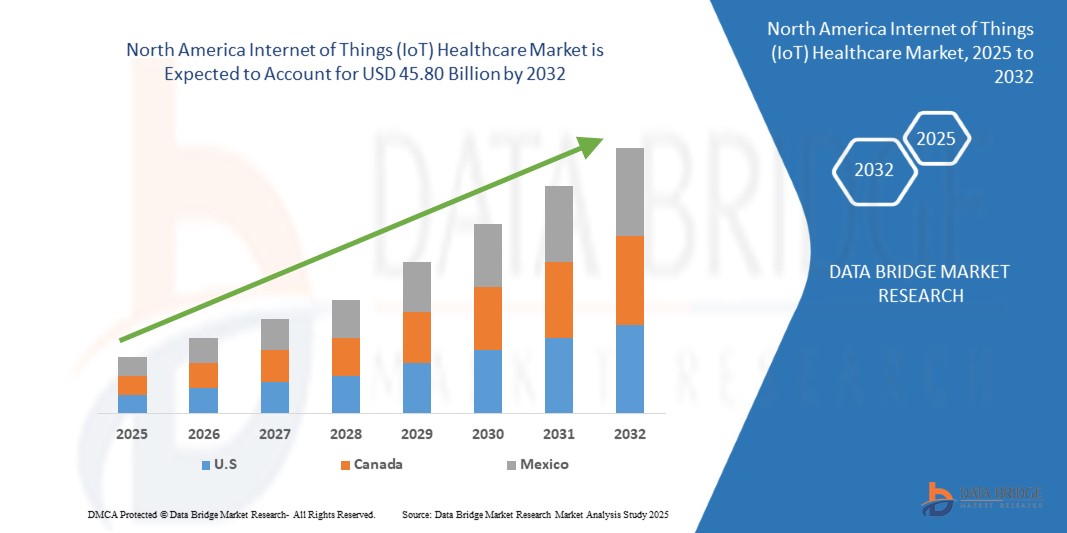

- Der nordamerikanische Markt für das Internet der Dinge (IoT) im Gesundheitswesen hatte im Jahr 2024 ein Volumen von 12,50 Milliarden US-Dollar und dürfte bis 2032 45,80 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 17,6 % im Prognosezeitraum entspricht.

- Dieses signifikante Wachstum ist auf die zunehmende Verbreitung IoT-fähiger medizinischer Geräte, die steigende Nachfrage nach Fernüberwachung von Patienten und die Integration von KI und Cloud-basierten Lösungen zur Verbesserung der Gesundheitsversorgung zurückzuführen.

Marktanalyse für das Internet der Dinge (IoT) im Gesundheitswesen in Nordamerika

IoT-Lösungen für das Gesundheitswesen nutzen vernetzte Geräte, KI und Cloud-Plattformen, um eine Patientenüberwachung in Echtzeit zu ermöglichen, klinische Abläufe zu optimieren und die Ergebnisse im Gesundheitswesen durch datengesteuerte Erkenntnisse zu verbessern.

- Der Markt wird durch die zunehmende Verbreitung chronischer Krankheiten, Fortschritte bei tragbaren Gesundheitstechnologien und den Bedarf an kostengünstigen Gesundheitslösungen in Krankenhäusern und Kliniken vorangetrieben.

- Die USA dominieren den Markt aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz von IoT-Technologien und der Präsenz wichtiger Akteure wie Medtronic, Philips und GE Healthcare.

- Für Kanada wird ein stetiges Wachstum erwartet, das durch staatliche Investitionen in die digitale Gesundheit und die zunehmende Nutzung von Telemedizinlösungen vorangetrieben wird.

- Das Segment Patientenüberwachung wird voraussichtlich im Jahr 2025 einen signifikanten Marktanteil von etwa 31,53 % halten, getrieben durch die Nachfrage nach Echtzeit-Gesundheitsdaten und Fernversorgungslösungen.

Berichtsumfang und Marktsegmentierung für das Internet der Dinge (IoT) im Gesundheitswesen

|

Eigenschaften |

Internet der Dinge (IoT) im Gesundheitswesen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Internet der Dinge (IoT) im Gesundheitswesen in Nordamerika

„Einführung von IoT- und KI-gesteuerten Gesundheitslösungen“

- IoT-fähige Geräte wie Wearables und intelligente Sensoren liefern Patientendaten in Echtzeit, ermöglichen eine proaktive Versorgung und reduzieren die Zahl der erneuten Krankenhauseinweisungen.

- KI-gesteuerte Analysen sagen Gesundheitsrisiken für Patienten voraus, indem sie Daten von IoT-Geräten analysieren, die Diagnose verbessern und Behandlungspläne personalisieren.

So ging Philips im September 2024 beispielsweise eine Partnerschaft mit AWS ein, um seine HealthSuite-Plattform zu verbessern und KI-gestützte Analysen für die Fernüberwachung von Patienten in Krankenhäusern zu integrieren.

- Diese Lösungen verbessern die klinische Entscheidungsfindung und fördern die Akzeptanz in der Telemedizin und bei Patientenüberwachungsanwendungen.

- Der Trend unterstützt die Skalierbarkeit und ermöglicht es Gesundheitsdienstleistern, Patientendaten über verteilte Einrichtungen hinweg effizient zu verwalten.

Marktdynamik des Internets der Dinge (IoT) im Gesundheitswesen in Nordamerika

Treiber

„Steigende Nachfrage nach Patientenfernüberwachung und chronischem Krankheitsmanagement“

- IoT-fähige Fernüberwachungslösungen ermöglichen es Gesundheitsdienstleistern, den Gesundheitszustand von Patienten in Echtzeit zu verfolgen, wodurch die Notwendigkeit persönlicher Besuche reduziert und das Management chronischer Krankheiten verbessert wird.

- Die zunehmende Alterung der Bevölkerung und die zunehmende Verbreitung chronischer Leiden wie Diabetes und Herz-Kreislauf-Erkrankungen treiben die Nachfrage nach IoT-Lösungen für das Gesundheitswesen voran.

So wurde beispielsweise in einem HIMSS-Bericht aus dem Jahr 2023 festgestellt, dass 65 % der US-Krankenhäuser eine IoT-basierte Überwachung eingeführt haben, um die Wiedereinweisung von Patienten um 25 % zu reduzieren.

- Diese Lösungen sind auf wertorientierte Pflegemodelle abgestimmt, verbessern die Behandlungsergebnisse der Patienten und senken die Gesundheitskosten.

Gelegenheit

„Ausbau des Cloud-basierten Internet of Things (IoT)-Gesundheitswesens in KMU“

- Cloudbasierte IoT-Plattformen bieten kleinen und mittelgroßen Gesundheitseinrichtungen kostengünstige Tools zur Fernüberwachung von Patienten und zur Optimierung der Abläufe.

- Diese Lösungen ermöglichen es KMU, die Patientenversorgung zu verbessern, Betriebskosten zu senken und mit größeren Gesundheitsdienstleistern zu konkurrieren.

So brachte Cerner beispielsweise im Juni 2024 eine Cloud-native IoT-Plattform für KMU auf den Markt, die Fernüberwachung und KI-gesteuerte Analysen umfasst.

- Die zunehmende Verbreitung digitaler Gesundheitslösungen in ländlichen und unterversorgten Gebieten treibt die Nachfrage kleiner und mittlerer Unternehmen nach Cloud-basierten Lösungen voran.

- Die Flexibilität von Cloud-Plattformen unterstützt das Wachstum von KMU und schafft erhebliche Marktchancen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und Herausforderungen hinsichtlich der Interoperabilität“

- Das Speichern sensibler Patientendaten auf Cloud-Plattformen gibt Anlass zur Sorge hinsichtlich Cyberangriffen und der Einhaltung von Vorschriften wie HIPAA und DSGVO.

- Die Integration von IoT-Lösungen im Gesundheitswesen in bestehende Krankenhaussysteme ist komplex und erhöht die Bereitstellungskosten und den Zeitaufwand.

Ein Gartner-Bericht aus dem Jahr 2023 hob beispielsweise hervor, dass 50 % der Gesundheitsdienstleister beim Einsatz IoT-basierter Tools mit Interoperabilitätsproblemen konfrontiert waren.

- Das Fehlen standardisierter Protokolle für alle IoT-Geräte erschwert die nahtlose Integration und behindert die Einführung.

- Um das Vertrauen in IoT-Lösungen im Gesundheitswesen aufrechtzuerhalten, ist es von entscheidender Bedeutung, die Sicherheit durch robuste Verschlüsselung und Compliance-Maßnahmen zu gewährleisten.

Marktumfang des Internet der Dinge (IoT) im Gesundheitswesen

Der Markt ist nach Komponente, Bereitstellung, Organisationsgröße und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Bereitstellung |

|

|

Nach Organisationsgröße |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird das Segment Patientenüberwachung voraussichtlich das Anwendungssegment dominieren

Das Segment Patientenüberwachung wird im Jahr 2025 voraussichtlich einen Marktanteil von etwa 31,53 % halten, getrieben durch den Bedarf an Echtzeit-Gesundheitsdaten und Fernversorgungslösungen.

Das Segment Cloud-Bereitstellung wird im Prognosezeitraum voraussichtlich den größten Anteil am Bereitstellungsmarkt ausmachen

Im Jahr 2025 wird das Segment der Cloud-Bereitstellung voraussichtlich einen Marktanteil von 62,82 % erreichen, was auf die Skalierbarkeit, Kosteneffizienz und Fähigkeit zurückzuführen ist, verteilte Anforderungen im Gesundheitswesen zu unterstützen.

„Die USA haben den größten Anteil am nordamerikanischen IoT-Gesundheitsmarkt“

- Die USA dominieren den Markt aufgrund ihrer fortschrittlichen IT-Infrastruktur im Gesundheitswesen, der weit verbreiteten Nutzung IoT-fähiger Geräte und der Präsenz führender Anbieter wie Medtronic, Philips und GE Healthcare.

- Die Region profitiert von erheblichen Investitionen in KI-gesteuerte Gesundheitsanalysen und einem starken Fokus auf Telemedizin und digitale Gesundheitsinitiativen.

- Die hohe Verbreitung tragbarer Geräte und die staatliche Unterstützung der Digitalisierung im Gesundheitswesen treiben das Marktwachstum weiter voran.

„Kanada wird voraussichtlich eine signifikante CAGR im nordamerikanischen IoT-Gesundheitsmarkt verzeichnen “

- Für Kanada wird ein stetiges Wachstum erwartet, angetrieben durch Regierungsinitiativen zur Förderung der digitalen Gesundheit, die zunehmende Nutzung der Telemedizin und Investitionen in eine intelligente Gesundheitsinfrastruktur.

- Der Fokus des Landes auf die Verbesserung des Zugangs zur Gesundheitsversorgung in abgelegenen Gebieten beschleunigt die Einführung von IoT-Lösungen.

- Die wachsende Rolle von Wearables und Fernüberwachung im Management chronischer Krankheiten unterstützt das Marktwachstum zusätzlich.

Marktanteile des Internets der Dinge (IoT) im Gesundheitswesen in Nordamerika

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Medtronic plc (USA)

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- Cisco Systems, Inc

- IBM Corporation (USA)

- Cerner Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- Qualcomm Life, Inc. (USA)

- Honeywell International Inc. (USA)

- Microsoft Corporation (USA)

Neueste Entwicklungen im nordamerikanischen Internet of Things (IoT)-Gesundheitsmarkt

- Im April 2023 brachte Medtronic eine verbesserte Version seines Guardian Connect-Systems auf den Markt, die KI-gestützte prädiktive Analysen zur kontinuierlichen Glukoseüberwachung integriert. Dieses Update ermöglichte den Echtzeit-Datenaustausch mit Gesundheitsdienstleistern, zielte auf das Diabetesmanagement ab und verbesserte die Patientenergebnisse.

- Im August 2023 stellte Philips die verbesserte HealthSuite-Plattform vor, eine Cloud-basierte Lösung für das IoT-Gesundheitswesen mit verbesserter Konnektivität für tragbare Geräte und Echtzeit-Patientenüberwachung. Die Plattform unterstützt Telemedizin und die Integration in Krankenhaussysteme und zielt auf eine verbesserte klinische Effizienz ab.

- Im Februar 2024 veröffentlichte GE Healthcare eine IoT-fähige Version seines Versana-Ultraschallsystems mit KI-gestützter Diagnostik und Fernüberwachung. Der Fokus dieser Markteinführung lag darauf, die vernetzte Bildgebung für kleinere Kliniken zu ermöglichen und so die Akzeptanz in der ambulanten Versorgung zu fördern.

- Im Juli 2024 brachte Cerner eine Cloud-native IoT-Plattform speziell für KMU auf den Markt, die Patientenfernüberwachung, prädiktive Analysen und die Integration mit Microsoft Azure bietet. Die Lösung zielte darauf ab, die Einführung digitaler Gesundheitslösungen für kleinere Gesundheitsdienstleister zu vereinfachen und so der Nachfrage in ländlichen Gebieten gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.