North America Interoperability Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.10 Billion

USD

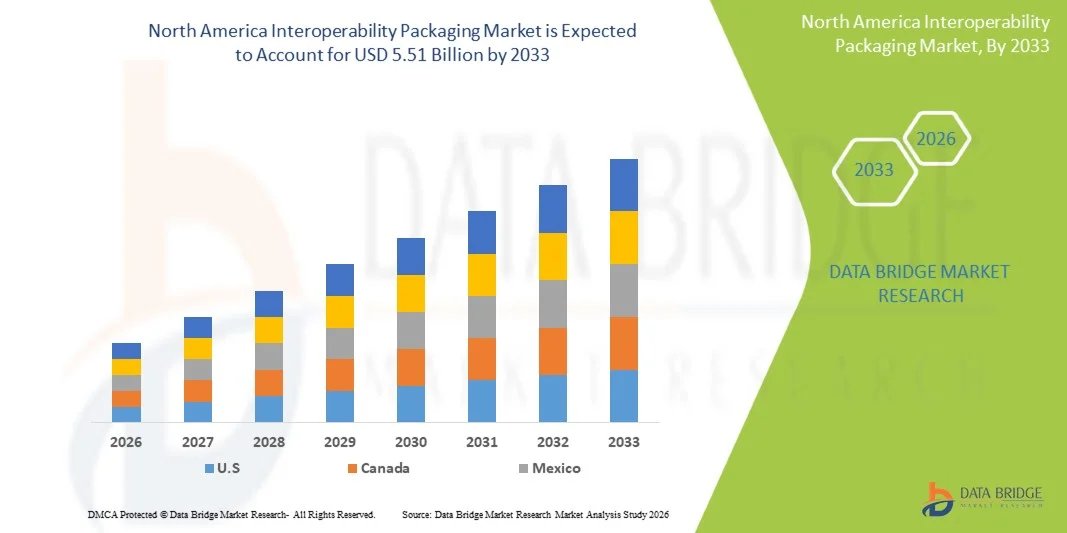

5.51 Billion

2025

2033

USD

2.10 Billion

USD

5.51 Billion

2025

2033

| 2026 –2033 | |

| USD 2.10 Billion | |

| USD 5.51 Billion | |

| % | |

|

North America Interoperability Market Segmentation, By Component Type Software, Services), Interoperabilitätsstufe (Foundational Interoperability, Structure Interoperability, Organizational Interoperability, and Semantic Interoperability), Bereitstellungsmodell (On-Premise, Cloud-Based, Edge & and Gateway-Based Deployment), Architekturmodell (Hybrid Architecture, Centralized Architecture, Decentralized and Architecture) Anwendung (Clin

Nordamerika Interoperabilität Verpackungsmarkt Größe

- Der Interoperabilitätsmarkt Nordamerikas wurde aufUSD 2.10 Milliarden in 2025und wird voraussichtlich erreichen5,51 Milliarden von 2033beiCAGR von 12,8%während des Prognosezeitraums

- Der Interoperabilitätsmarkt Nordamerikas wird größtenteils durch den wachsenden Bedarf an nahtlosem Datenaustausch über Gesundheits-, Logistik- und Digital-Commerce-Plattformen angetrieben, der durch die zunehmende Einführung integrierter IT-Systeme und den Echtzeit-Informationsaustausch über komplexe Lieferketten unterstützt wird.

- Das Marktwachstum wird weiter verstärkt durch den Ausbau organisierter Einzelhandels- und Interoperabilitätsökosysteme, verstärkte grenzüberschreitende Handelsaktivitäten, strengere regulatorische Anforderungen an die Datenstandardisierung und laufende Modernisierung der digitalen Infrastruktur zur Verbesserung der betrieblichen Effizienz, Transparenz und Systemkompatibilität.

Nordamerika Interoperabilität Verpackungsmarkt Analyse

- Interoperabilitätsverpackungen werden in Nordamerika immer kritischer, da sich die digitale Geschäftsannahme weiterhin über B2C- und B2B-Kanäle ausdehnt. Die beschleunigte Verschiebung in Richtung Omnichannel-Einzelhandelsmodelle, schnellere Liefererwartungen und grenzüberschreitende Interoperabilitätsanforderungen haben die Nachfrage nach dauerhaften, leichten und schützenden Verpackungslösungen erhöht, die die Produktintegrität bewahren und gleichzeitig die Logistikeffizienz und die Leistungsfähigkeit der letzten Kilometer verbessern.

- Steigende Online-Verbrauch, hohe Urbanisierung und ein etabliertes Logistik- und Lager-Ökosystem in den USA und Kanada treiben nachhaltig die Nachfrage nach fortschrittlichen Interoperabilitätsverpackungslösungen. Die starke Einführung von Verpackungsrechten, Schutzpostern und automatisierten Verpackungstechnologien trägt dazu bei, die Versandkosten zu senken, Materialabfälle einzuschränken und die Kundenerfahrung insgesamt zu verbessern.

- Darüber hinaus beeinflusst die zunehmende regulatorische Betonung auf Nachhaltigkeit und die zunehmende Verbraucherpräferenz für umweltfreundliche Verpackungen weiterhin die Marktdynamik in Nordamerika. Marken und Logistik-Anbieter bewegen sich schrittweise in Richtung recycelbarer, biologisch abbaubarer und mono-materieller Verpackungsformate, während Kunststoffgehalt und überschüssige Sekundärverpackungen reduziert werden, um mit zirkulären Wirtschaftsinitiativen und erweiterten Produzentenverantwortung (EPR)-Ziele auszurichten.

- Die USA werden voraussichtlich den Interoperabilitäts-Verpackungsmarkt Nordamerikas mit dem größten Marktanteil von 90,02% im Jahr 2026 dominieren und werden im Voraus auch die höchste CAGR registrieren. Diese Dominanz wird durch das reife Interoperabilitäts-Ökosystem des Landes, eine starke Erweiterung der Erfüllungs- und Logistikinfrastruktur sowie steigende Investitionen in nachhaltige und intelligente Verpackungslösungen unterstützt. Strategische Kooperationen zwischen globalen Verpackungsherstellern und großen Interoperabilitätsplattformen stärken die regionale Produktionskapazität und Marktführerschaft weiter.

- Im Jahr 2025 wird erwartet, dass das Software-Segment den Markt mit einem Marktanteil von 68,39% dominiert, der in der Prognosezeit von 2026 bis 2033 auf dem Markt für Interoperabilitätsverpackungen in Nordamerika mit einem höchsten CAGR von 13,2% wächst, der durch die steigende Nachfrage nach leichten, kostengünstigen und skalierbaren Verpackungslösungen für hochfrequente Online- und Omnichannel-Verbringungen angetrieben wird.

Bericht Scope und Nordamerika Interoperabilität Marktsegment

| Attribute | North America Interoperability Market Key Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Entwicklung des Interoperabilitätsmarkts in Nordamerika

„Zugänge in Systemintegration, Kapazitätserweiterung und Emerging Use Cases“

- Ein prominenter Trend im Interoperabilitätsmarkt Nordamerikas ist die beschleunigte Einführung von fortschrittlichen Interoperabilitäts-Software-Plattformen, standardisierten Datenaustausch-Frameworks und Cloud-basierten Architekturen, um die Systemeffizienz zu verbessern, die Daten-Handling-Kapazität zu erweitern und vielfältige Anwendungen im Gesundheitswesen, Life Sciences, Payers, öffentlichen Gesundheitsagenturen und integrierten Liefernetzwerken zu unterstützen.

- Der Markt zeigt die steigende Nachfrage nach skalierbaren Interoperabilitätslösungen, API-fähigen Plattformen und Echtzeit-Datenaustausch-Tools, die durch ihre Fähigkeit, die Datengenauigkeit zu verbessern, manuelle Workflows zu reduzieren und einen nahtlosen Informationsfluss im Vergleich zu Altsystemen zu ermöglichen. Diese Verschiebung ist besonders stark bei der Integration von elektronischen Gesundheitsdaten (EHR), dem Austausch von Gesundheitsinformationen (HIEs), dem Gesundheitsmanagement der Bevölkerung und den wertebasierten Pflegemodellen, bei denen Interoperabilität, Zuverlässigkeit und betriebliche Effizienz kritisch sind.

- So erweiterten im Jahr 2025 mehrere Gesundheitsnetzwerke und Technologieanbieter in ganz Nordamerika ihre Cloud-basierte Interoperabilitätsinfrastruktur und verbesserte FHIR-fähige Schnittstellen, um den plattformübergreifenden Datenaustausch und die regulatorische Compliance zu unterstützen. Ebenso haben Anbieter und Zahler zunehmend AI-fähige Datennormalisierung und Echtzeit-Interoperabilitätstools integriert, um die klinische Entscheidungsfindung, die Pflegekoordination und das Patientenengagement zu verbessern.

- Industrieteilnehmer setzen Innovationen wie Master Data Management, Identity Resolution Technologien, Zustimmung Management Plattformen und fortschrittliche Analyseschichten ein, um wachsende Datenvolumina von EHRs, tragbaren Geräten, Diagnosen und entfernten Patientenüberwachungssystemen anzusprechen. Gleichzeitig stärken die verbesserten Cybersicherheits-Rahmen und Daten-Governance-Lösungen die Interoperabilitätsleistung bei gleichzeitiger Gewährleistung von Datenschutz, Compliance und Vertrauen in vernetzte Gesundheitsökosysteme.

- Da Bereiche wie digitale Gesundheit, Telemedizin, Präzisionsmedizin und vernetzte Pflege weiter ausbauen, verstärkt sich die Nachfrage nach sicheren, skalierbaren und standardsbasierten Interoperabilitätslösungen. Marktteilnehmer orientieren sich auch an regulatorischen Mandaten und branchenspezifischen Best Practices, indem standardisierte Protokolle angenommen werden, die Datentransparenz verbessert und in interoperable Infrastruktur investiert werden, um ihre Wettbewerbsposition in der sich entwickelnden nordamerikanischen Gesundheitslandschaft zu stärken.

Nordamerika Interoperabilitätsmarktdynamik

Fahrer

„Rising Stakeholder Expects for Seamless Data Exchange und Digital Experience“

- In den letzten Jahren hat sich das globale digitale Ökosystem einer signifikanten Transformation unterzogen, wobei die Interessenvertreter mehr als grundlegende Systemkonnektivität erwarten; sie fordern zunehmend nahtlosen Datenaustausch, Echtzeit-Zugriff, Datensicherheit und ein Gesamtdigitalerlebnis, das Zuverlässigkeit, Transparenz und regulatorische Compliance widerspiegelt. Da die Datenmengen und die digitalen Interaktionen weiterhin über Gesundheits-, Logistik-, Finanz- und öffentliche Dienstleistungen steigen, ist die Minimierung der Datenfragmentierung und die Verbesserung der Interoperabilitätseffizienz für Organisationen eine strategische Priorität geworden. Diese Konvergenz der Erwartungen – sicherer Datenaustausch, operative Effizienz und regulatorische Ausrichtung – ist ein anhaltendes Wachstum im Interoperabilitätsmarkt Nordamerikas. Interoperabilität wird nicht mehr als Backend-IT-Funktion angesehen, sondern als kritischer Enabler der Nutzererfahrung, des organisatorischen Vertrauens, der Compliancebereitschaft und der langfristigen digitalen Transformation.

- Die steigenden Erwartungen an eine präzise Datenintegration und eine verbesserte digitale Interaktion sind ein wichtiger Treiber für den globalen Interoperabilitätsmarkt Nordamerikas. Da Endbenutzer die Verfügbarkeit von Echtzeitinformationen verlangen, investieren Systemkompatibilität, sichere Datenflüsse und standardisierte Austauschformate, Unternehmen und Lösungsanbieter zunehmend in fortschrittliche Interoperabilitätsplattformen und Softwarelösungen. Diese Verschiebung beschleunigt die Einführung von API-getriebenen Architekturen, Cloud-basierten Integrationstools, Datenstandards und intelligenter Automatisierung, die Zuverlässigkeit, Konsistenz und Nutzerzufriedenheit verbessern. Da die Erwartungen in den Branchen weiter steigen, wird die Interoperabilitätsleistung zu einem wettbewerbsfähigen Differenzierer, treibt kontinuierliche Innovation und wachsende Nachfrage nach spezialisierten Interoperabilitätslösungen.

Zurückhaltung/Challenge

„Volatilität in der Technologie Eingangskosten und Implementierungskosten“

- Die Volatilität der Technologie-Input-Kosten, einschließlich Software-Lizenzgebühren, Cloud-Infrastruktur-Preise und Integrationsdienstleistungen, stellt weiterhin eine zentrale Herausforderung für den Nordamerika-Interoperabilitätsmarkt. Die Kosten für die Bereitstellung von Interoperabilitätsplattformen, APIs, Data Standards Frameworks und Cybersecurity-Lösungen schwanken durch wechselnde Cloud-Service-Tarife, sich entwickeln regulatorische Anforderungen, Anbieterpreisstrategien und schnelle technologische Fortschritte. Diese unvorhersehbaren Kostenstrukturen erhöhen die Gesamtumsetzungs- und Wartungskosten für Gesundheitsdienstleister, Zahler und Lösungsanbieter – insbesondere kleine und mittelständische Organisationen – und begrenzen ihre Fähigkeit, Interoperabilitätsinitiativen zu skalieren oder konsequent in fortschrittliche, sichere und standardbasierte Lösungen zu investieren. Ähnlich wie bei der Nachfrage von Interoperabilitäts-Nutzern auf Unternehmensebene robuste, konforme und anpassbare Plattformen, stehen die nordamerikanischen Hersteller vor Druck, um zuverlässige Lösungen zu liefern und Kostenvolatilität über Technologieeingänge hinweg zu verwalten.

- Die Auswirkungen der Kostenvolatilität erstrecken sich über mehrere Endverwendungssektoren, darunter Gesundheits-, Life Sciences, öffentliche Gesundheit und Versicherung, wo Datengenauigkeit, Sicherheit und regulatorische Compliance missionskritische sind. Sudden erhöht die Cloud-Hosting-Kosten, Datenmanagement-Kosten oder Integration Service Gebühren können IT-Budgets, Verzögerung Interoperabilitätsprojekte und stören digitale Transformations-Zeitlinien. Die Bewältigung dieser Herausforderungen durch strategische Anbieterpartnerschaften, modulare Softwarearchitekturen, phasengesteuerte Implementierungsmodelle und kostenoptimierte Bereitstellungsstrategien ist für die Aufrechterhaltung der Wettbewerbsfähigkeit unerlässlich. Durch die Annahme skalierbarer Plattformen, die Nutzung offener Standards und die Optimierung der Systemeffizienz können die Interessengruppen der Interoperabilität in Nordamerika die Kostenvolatilität besser verwalten und gleichzeitig einen zuverlässigen, sicheren und qualitativ hochwertigen Datenaustausch über vernetzte Ökosysteme gewährleisten.

Interoperabilitätsmarkt für Nordamerika

North America Interoperability Market wird in sechs bemerkenswerte Segmente segmentiert, die auf Komponententyp, Interoperabilitätsstufe, Bereitstellungsmodell, Architekturmodell, Anwendung, Endbenutzer basieren.

• Durch Komponententyp

Auf Basis der Komponente wird der globale Interoperabilitätsmarkt Nordamerikas in Software und Dienstleistungen segmentiert. Im Jahr 2026 wird erwartet, dass die Software aufgrund ihrer Skalierbarkeit, Kosteneffizienz und der Fähigkeit, einen nahtlosen Datenaustausch über EHR, APIs und Cloud-Plattformen zu ermöglichen, den Markt mit 68,61% Marktanteil dominiert.

Software-Segment wird mit dem höchsten CAGR von 13,2% aufgrund seiner entscheidenden Rolle bei der Bereitstellung skalierbarer, FHIR-konformer Plattformen, die EHR, APIs und Cloud-basierte Austausche über verschiedene Systeme integrieren

• Durch Interoperabilitätsstufe

Auf der Basis der Interoperabilitätsstufe wird der globale Interoperabilitätsmarkt Nordamerikas zu einer grundlegenden Interoperabilität, struktureller Interoperabilität, semantischer Interoperabilität und organisatorischer Interoperabilität segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Foundational Interoperability den Markt mit 36,22% Marktanteil dominiert, da es seine wesentliche Rolle bei der Festlegung grundlegender Syntax- und Strukturstandards wie HL7 v2, CDA und grundlegender FHIR für eine sichere Datenübertragung über EHR, Geräte und Legacy-Systeme spielt.

Das Segment Semantische Interoperabilität wird mit dem höchsten CAGR von 13,6% aufgrund seines kritischen Schwerpunkts auf der Interpretation von Daten über Systeme geschätzt, wodurch eine fortgeschrittene klinische Entscheidungsfindung durch standardisierte Terminologien wie SNOMED CT, LOINC und RxNorm ermöglicht wird.

• Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der globale Interoperabilitätsmarkt Nordamerika in On-Premise, Cloud-basierte und Edge & Gateway-basierte Bereitstellung segmentiert. Im Jahr 2026 wird das Segment On-Premise mit 45.47% Marktanteil aufgrund seiner überlegenen Datensicherheit, regulatorischen Compliance und Kontrolle über sensible Patienteninformationen in hochregulierten Umgebungen wie Krankenhäusern und staatlichen Einrichtungen voraussichtlich den Markt dominieren.

Cloud-Based-Segment wird mit dem höchsten CAGR von 13,0% in der Prognosezeit aufgrund seiner Skalierbarkeit, Flexibilität und Kosteneffizienzen wachsen, die eine schnelle Bereitstellung von FHIR-APIs, AI-Analysen und Echtzeit-Datenaustauschen über verteilte Netzwerke ermöglichen.

Von Architektur Modell

Auf Basis des Architekturmodells wird der globale Interoperabilitätsmarkt Nordamerikas in zentrale Architektur, dezentrale Architektur und hybride Architektur segmentiert. Im Jahr 2026 wird erwartet, dass das Hybrid-Architektursegment aufgrund seiner optimalen Balance von On-Premise-Sicherheit und Cloud-Skalierbarkeit den Markt mit 40,40 % Marktanteil dominiert, sodass Anbieter die Kontrolle über sensible Daten bei gleichzeitiger Nutzung von Remote Access und Analytik behalten können.

Decentralized Architecture Segment wird geschätzt, mit dem höchsten CAGR von 13,7% in der Prognosezeit aufgrund seiner Ermächtigung von blockchain-geführten, Peer-to-Peer-Datenaustausch, die zentrale Engpässe beseitigen, Privatsphäre und Widerstandsfähigkeit in verteilten Netzwerken zu erhöhen

• Durch Anwendung

Auf der Grundlage der Anwendung wird der globale Interoperabilitätsmarkt Nordamerikas in klinische Anwendungen, administrative Anwendungen, Finanzanwendungen, öffentliche Gesundheit & Bevölkerungsgesundheit, digitale & virtuelle Versorgung und Forschung & Analytik segmentiert. Im Jahr 2026 wird erwartet, dass das klinische Anwendungssegment den Markt mit 33.90% Marktanteil dominiert, da es sich direkt auf Kernworkflows wie EHR-Integration, computergestützter Arztauftrag (CPOE) und klinische Entscheidungsunterstützungssysteme auswirkt, die einen Echtzeit-, standardisierten Datenaustausch für Patientensicherheit und -ergebnisse erfordern.

Das Segment Digital & Virtual Care wird mit dem höchsten CAGR von 13,6% in der Prognoseperiode geschätzt, da die Nachfrage nach Telemedizin, Remote-Patienten-Monitoring (RPM) und virtuellen Gesundheitsplattformen, die einen nahtlosen, Echtzeit-Datenaustausch über Wearables, Apps und EHR erfordern, überwiegen.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale Interoperabilitätsmarkt Nordamerikas zu Gesundheitsdienstleistern, Krankenkassen, Apotheken & Pharmazie-Netzwerken, staatlichen und öffentlichen Gesundheitseinrichtungen, Life Sciences & Forschungsorganisationen und Patienten & Consumer Health Plattformen segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Healthcare-Anbieter den Markt mit 34,80% Marktanteil dominieren wird, da seine zentrale Rolle beim Fahren der Nachfrage nach Echtzeit-Datenaustausch in Krankenhäusern, Kliniken und Arztpraxen zur Unterstützung von klinischen Workflows, Patientensicherheit und Pflegekoordination besteht.

Das Segment Healthcare Payers wird mit dem höchsten CAGR von 13,4% in der Vorausschätzungsperiode aufgrund der eskalierenden regulatorischen Mandate wie CMS Interoperabilitätsregeln und TEFCA wachsen, die die Zahler dazu zwingen, nahtlose vorherige Autorisierung, Schadensverarbeitung und Patientendatenzugriffe in allen Providernetzwerken zu ermöglichen.

Nordamerika Interoperabilität Markt Regionale Analyse

- Die USA sind einer der reifesten und hochvolumigsten Interoperabilitätsmärkte Nordamerikas in Nordamerika, die von einer breiten digitalen Gesundheitsannahme, einer starken regulatorischen Unterstützung für den Datenaustausch und einer hoch entwickelten IT-Infrastruktur im Gesundheitswesen angetrieben werden. Hohe Transaktionsvolumina in Krankenhäusern, Krankenpflege, Labors und Payer-Systemen treiben weiterhin die Nachfrage nach grundlegenden und semantischen Interoperabilitätslösungen an, während die zunehmende Pflegekoordinationsanforderungen und wertbasierte Pflegemodelle die Übernahme von skalierbaren, sicheren und standardbasierten Datenaustauschplattformen beschleunigen.

- Kanada beobachtet die anhaltende Nachfrage nach fortschrittlichen Interoperabilitätslösungen, unterstützt durch sein öffentlich gefördertes Gesundheitssystem, wachsende Investitionen in die digitale Gesundheit und bundesweite Initiativen zum Austausch von Gesundheitsinformationen. Der Schwerpunkt des Landes auf Datenschutz, Interoperabilitätsstandards und Systemmodernisierung treibt die verstärkte Übernahme interoperabler elektronischer Gesundheitsakte, sicherer Messaging-Frameworks und standardisierter Datenaustauschlösungen im Einklang mit regulatorischen und Governance-Anforderungen voran.

- Das aufstrebende Interoperabilitäts-Ökosystem Mexikos trägt stetig zum regionalen Marktwachstum bei, insbesondere in öffentlichen Gesundheitseinrichtungen, privaten Krankenhausnetzen und Versicherungen. Die Erweiterung von digitalen Gesundheitsprogrammen, verbesserte Gesundheits-Zugangsinitiativen und die Erhöhung der grenzüberschreitenden Datenaustauschanforderungen im Gesundheitswesen fördern die Einführung von interoperablen Plattformen, Cloud-basierten Integrationstools und skalierbaren Interoperabilitätslösungen, um die Versorgung und betriebliche Effizienz zu verbessern.

US Nordamerika Interoperabilität Markt Insight

Der US-amerikanische Interoperabilitätsmarkt zeigt ein stetiges Wachstum, das durch die weit verbreitete Einführung von elektronischen Gesundheitsdaten, digitalen Gesundheitslösungen und einer reifen IT-Infrastruktur im Gesundheitswesen vorangetrieben wird. Zunehmende Mengen an klinischen, administrativen und zahlerbezogenen Daten treiben die Nachfrage nach grundlegenden, semantischen und hybriden Interoperabilitätslösungen, die einen nahtlosen Datenaustausch über Krankenhäuser, Labors, Krankenpflege- und Lohnsysteme ermöglichen. Darüber hinaus ist der steigende regulatorische Fokus auf Datensicherheit, Standardisierung und Compliance, verbunden mit der Notwendigkeit skalierbarer und effizienter IT-Plattformen, ermutigen Anbieter und Zahler, fortschrittliche, sichere und standardsbasierte Interoperabilitätslösungen zu übernehmen, die Positionierung der US als der reifeste und innovationsgetriebene Markt in Nordamerika.

Kanada Nordamerika Interoperabilität Markt Insight

Kanadas Nordamerika-Interoperabilitätsmarkt erweitert weiter, unterstützt durch bundesweite digitale Gesundheitsinitiativen, öffentlich geförderte Gesundheitssysteme und wachsende Investitionen in Gesundheitsinformationsaustauschnetze. Die zunehmende Skala der Anforderungen an die klinische Datenfreigabe und die Cross-Institution-Interoperabilität ist die Forderung nach zuverlässigen, standardisierten und sicheren Datenaustauschlösungen. Starke Betonung auf Datenschutz, die Einhaltung nationaler Interoperabilitätsstandards und die Einführung von Cloud-fähige und hybride IT-Architekturen beschleunigen die Implementierung von skalierbaren und nachhaltigen Interoperabilitätsplattformen und stärken die Position Kanadas als führender nordamerikanischer Markt für vernetzte Gesundheitslösungen.

Die großen Marktführer im Markt sind:

- Epic Systems Corporation (USA)

- Oracle (US)

- InterSystems Corporation (USA)

- Microsoft Corporation (USA)

- Amazon Web Services (AWS) (USA)

- NextGen Healthcare (USA)

- Infor (USA)

- Allscripts Healthcare Solutions / Veradigm (USA)

- MEDITECH (USA)

- McKesson Corporation (USA)

- Athenahealth (USA)

- Orion Health (Neuseeland)

- Philips Healthcare – (Niederlande)

- Siemens Healthineers – Softwareplattformen (Deutschland)

- GE Healthcare – Softwareplattformen (US)

- IBM Corporation (US)

- Gesundheitskatalyst (US)

- CareEvolution (US)

- Capsule Technologies (Frankreich)

- Interfaceware (Canada)

- Smile CDR (Kanada)

- 1upGesundheit (US)

- Gesundheit Gorilla (USA)

- TriNetX (USA)

- Verato (USA)

- Surescripts (USA)

- CitiusTech Inc. (USA)

- NextGen HealthCare – (USA)

- InterSystems – (USA)

Neueste Entwicklungen in Nordamerika Interoperabilitätsmarkt

- Im August 2025 gaben mehrere nordamerikanische Gesundheits- und Technologieverbände Initiativen zur Erweiterung von Interoperabilitätslösungen bekannt, die sich auf skalierbare Hybrid- und Cloud-basierte Plattformen, standardisierte Datenaustausch-Frameworks und sichere API-Integrationen konzentrieren, um einen nahtlosen Informationsfluss zu gewährleisten, die Koordination der Pflege zu verbessern und die Systemsicherheit in Krankenhäusern, Labors und Payer-Netzwerken zu verbessern.

- Im Juli 2025 forderten führende IT-Anbieter im Gesundheitswesen und Interoperabilitätsanbieter in Nordamerika politische Anreize und regulatorische Unterstützung, um Investitionen in standardisierten Datenaustausch, sichere Cloud-Architekturen und AI-fähige Integrationstools zu fördern, wobei die Notwendigkeit hervorgehoben wird, die operative Effizienz zu optimieren und gleichzeitig die Einhaltung der HIPAA und anderer Gesundheitsvorschriften zu gewährleisten.

- Im Juni 2025 wurden öffentlich-private Kooperationen in wichtigen nordamerikanischen Märkten vorgeschlagen, um interoperable Gesundheitsinformationsnetze zu entwickeln, um die Daten Zugänglichkeit zu verbessern, wertbasierte Pflegeprogramme zu unterstützen und die Zusammenarbeit in der Cross-Institution für Krankenhäuser, Kliniken und Zahler zu verbessern.

- Im Mai 2025 ergab ein umfassender Branchenbericht, dass die bestehende Interoperabilitätsinfrastruktur in Nordamerika aufgrund steigender Datenmengen im Gesundheitswesen unter Druck steht, insbesondere bei Patientenaufzeichnungen, Laborergebnissen und Telegesundheitsanwendungen, wobei die Bedeutung der Erweiterung skalierbarer, sicherer und normenbasierter Datenaustauschplattformen betont wird.

- Im April 2025 haben Privatsektor-Spieler in Nordamerika ihre Interoperabilitätslösungen, integrierte Echtzeit-Analysen und API-basierte Plattformen aufgerüstet und Cloud-fähige und hybride Architekturen angenommen, um den wachsenden Anforderungen an digitale Gesundheit, Telemedizin, Bevölkerungsgesundheitsmanagement und Präzisionspflegeprogramme, Fahreffizienz, Zuverlässigkeit und Compliance in den IT-Ökosystemen im Gesundheitswesen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA INTEROPERABILITY MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 UNTERNEHMEN

2.11 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 INDUSTRIERECHTE – NORTH AMERICA INTEROPERABILITY MARKET

4.1.1 MICRO und MACRO WIRTSCHAFTLICHE FAKTOREN

4.1.2 PENETRATION UND WACHSTUNGSPROSPEKT

4.1.3 STELLUNGSSTRATEGIEN

4.1.4 ANALYSE UND EMPFEHLUNGEN

4.2 HEALTHCARE TARIFFE IMPACT ANALYSE

4.2.1 ÜBERBLICK

4.2.2 TARIFF STRUKTUR

4.2.2.1 NORTH AMERICA VS. REGIONAL TARIFF STRUKTUREN

4.2.2.2 VEREINIGTE STAATEN: MEDIZARE/MEDICAID TARIFF POLITIK, KMS PRICING MODELS

4.2.2.3 EUROPÄISCHE UNION: CROSS-BORDER TARIFF VERORDNUNGEN, REIMBURSEMENTPOLITIK

4.2.2.4 ASIEN-PAKIFIK: GOVERNMENT-IMPOSED TARIFFE ÜBER EINFUHRED MEDICAL PRODUCTS

4.2.2.5 EMERGING MARKETS: HANDELN IN TARIFF IMPLEMENT

4.2.3 PHARMACEUTISCHE TARIFFE UND HANDELBARRIERS

4.2.3.1 EINFUHRZEUGE AUF ERGEBNISSE VS ALLGEMEINE

4.2.3.2 IMPACT ON DRUG AFFORDABILITY UND ACCESS

4.2.3.3 VERWALTUNGSVERTRAGUNGEN FÜR PHARMACEUTISCHE TARIFFE

4.2.4 IMPACT DER GESUNDHEITS-TARIFFE ÜBER PROVIDER UND PATIENTEN

4.2.4.1 COST BURDEN AUF HOSPITATEN UND GESUNDHEITEN

4.2.4.2 EFFECHNUNG ÜBER PATIENT AFFORDABILITÄT UND INSURANCE COVERAGE

4.2.4.3 TARIFFE UND DER ROLLE IN MEDIZIN

4.2.5 HANDELSBEDINGUNGEN UND GESUNDHEITSSCHUTZ

4.2.5.1 GESUNDHEITSPOLITIK

4.2.5.2 HANDELSBESTIMMUNGEN ÜBER DIE GESUNDHEIT

4.2.5.3 KOSTENLOS HANDELSBEDINGUNGEN (FTAS) IN REDUCING TARIFFS

4.2.5.4 TARIFFE AUF GESUNDHEITSKOSTEN UND ACCESSIBILITÄT

4.2.5.5 EINFUHRUNG DER TARIFFE IN DER GESUNDHEIT

4.3 WETTBEWERBSQUADRANT

5 REGULATORISCHER RAHMEN

5.1 ERGEBNISSE DER GENEHMIGUNG

5.2 GEOGRAPHIES‘ EASE DER GENEHMIGUNG

5.3 GENEHMIGUNG DER GENEHMIGUNG

5.4 LIZENZ UND REGISTRIERUNG

5,5 POST-MARKET SURVEANCE

5.6 LEBENSMITTELSCHRIFTEN (GMPS) LEITLINIEN

6 MARKET ÜBERBLICK

6.1 DRIVERS

6.1.1 RAPID DIGITALISIERUNG DER GESUNDHEIT UND RISING HEALTHCARE IT SPENDING ACROSS APAC

6.1.2 STRONG REGIERUNGSINITIATIVEN UND NATIONALE EHR-EMR-PROGRAMME

6.1.3 WERTSCHLUSSVERWALTUNG VALUE-BASED CARE UND POPULIERUNG GESUNDHEITSSCHUTZ

6.1.4 Die RAPID-Experimentierung von TELEHEALTH, REMOTE PATIENT MONITORING

6.2 ENTWICKLUNGEN

6.2.1 HIGH UP-FRONT IMPLEMENTATION UND INTEGRATION COSTEN FÜR HOSPITALS UND KLINIK

6.2.2 FRAGEMENTE REGULATOR UND REIMBURSEMENTLANDSCAPS ACROSS APAC LÄNDER

6.3 OPPORTUNITÄTEN

6.3.1 RISING DEMAND FÜR INTEROPERABLE EMR PLATFORMEN ZUGUNSTEN DER GESUNDHEITSINFORMATIONEN

6.3.2 WEITERBILDUNG DER SOFTWARE-AS-A-SERVICE (SAAS) UND KLOUD-BASED EMR-SOLUTIONEN

6.3.3 INTEROPERABILITY SOLUTIONEN FÜR KI-DRIVEN HEALTHCARE PLATFORMEN

6.4 HANDELN

6.4.1 ENTWICKLUNGSDATEN PRIVACY, KYBERSICHERHEIT, UND SICHERHEIT MIT LANDWIRTSCHAFTLICHEN GESUNDHEITSSCHUTZ

6.4.2 INTEROPERABILITÄT ERGEBNISSE DATA STANDARDs, CODING SYSTEME, UND VENDOR ECOSYSTEME

7 NORTH AMERICA INTEROPERABILITY MARKET, BY COMPONENT TYPE

7.1 ÜBERBLICK

7.2 SOFTWARE

7.2.1 SOFTWARE IN INTEROPERABILITY MARKET, NACH DEM TYPE

7.2.1.1 INTEGRATION & INTEROPERABILITY PLATFORMEN

7.2.1.1.1 INTEGRATION & INTEROPERABILITY PLATFORMEN IN INTEROPERABILITY MARKET, NACH TYPE

7.2.1.1.1.1 ENTERPRISE INTEGRATION ENGINE

7.2.1.1.1.2 MIDDLEWARE PLATFORMEN

7.2.1.1.1.3 INTERFACE ENGINE

7.2.1.1.1.4 API MANAGEMENT PLATFORMEN

7.2.1.1.1.5 DATENVERÄNDERUNG & MESSAGING SOFTWARE

7.2.1.2 GESUNDHEITSANGABEN (HIE) SOFTWARE

7.2.1.2.1 GESUNDHEITSINFORMATIONEN (HIE) SOFTWARE IN INTEROPERABILITY MARKET, NACH INSTALLATION TYPE

7.2.1.2.1.1 VERÖFFENTLICH / GOVERNMENT-LED HIE PLATFORMEN

7.2.1.2.1.2 REGIONAL HIE (RHIO) PLATFORMEN

7.2.1.2.1.3 PRIVATE HIE PLATFORMEN

7.2.1.2.1.4 NATIONALER GESUNDHEITSDATEN VERÄNDERUNGEN

7.2.1.2.1.5 GESUNDHEITSANGABEN (HIE) SOFTWARE (GENERIC / PLATFORM-LEVEL)

7.2.1.3 STANDARDS-BASED & PROTOKOLL INTEROPERABILITY SOFTWARE

7.2.1.3.1 STANDARDS-BASED & PROTOKOLL INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, NACH TYPE

7.2.1.3.1.1 HL7 V2 / V3 MESSAGING SOFTWARE

7.2.1.3.1.2 FHIRBASED INTEROPERABILITY SOFTWARE

7.2.1.3.1.3 X12 / EDI TRANSACING SOFTWARE

7.2.1.3.1.4 DICOM INTEROPERABILITÄT SOFTWARE

7.2.1.4 EMR / EHR INTEROPERABILITÄT SOFTWARE

7.2.1.4.1 EMR / EHR INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, NACH INSTALLATION TYPE

7.2.1.4.1.1 EMR-TO-EMR INTEROPERABILITÄT

7.2.1.4.1.2 EMR-TO-HIS INTEROPERABILITÄT

7.2.1.4.1.3 EMR-TORIS / PACS INTEROPERABILITY

7.2.1.4.1.4 EMR-TO-LIS INTEROPERABILITÄT

7.2.1.4.1.5 EMR / EHR INTEROPERABILITY SOFTWARE (GENERIC / PLATFORM-LEVEL)

7.2.1.5 DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE

7.2.1.5.1 DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE

7.2.1.5.1.1 DATENVERWALTUNG & NORMALISIERUNGS- SOFTWARE

7.2.1.5.1.2 DATA MAPPING & TRANSFORMATION TOOLS

7.2.1.5.1.3 MASTER PATIENT INDEX (MPI) SOFTWARE

7.2.1.5.1.4 TERMINOLOGISCHE VERWALTUNG

7.2.1.5.1.5 CLINISCHE DATENKONTROLLWARE

7.2.1.6 MEDIZINISCHE ENTWICKLUNG UND KONNEKTE INTEROPERABILITÄT SOFTWARE

TECHNOLOGIE

7.2.1.6.1.1 MEDIZINITÄT UND IOT INTEROPERABILITÄT SOFTWARE

7.2.1.6.1.2 BEDSIDE DEVICE INTEGRATION SOFTWARE

7.2.1.6.1.3 IMAGING DEVICE INTEROPERABILITY

7.2.1.6.1.4 WEARABLE & REMOTE MONITORIERUNG INTEGRATION

7.2.1.6.1.5 VEREINIGTES KARE-PLATZ INTEGRATIONEN

7.2.2 SOFTWARE IN INTEROPERABILITY MARKET, NACH REGION

7.2.2.1 NORTH AMERIKA

7.2.2.2 EUROPA

7.2.2.3 ASIEN-PAKIFIK

7.2.2.4 AUSSCHUSS

7.2.2.5 MIDDLE EAST & AFRICA

7.3 DIENSTLEISTUNGEN

7.3.1 DIENSTLEISTUNG IN INTEROPERABILITY MARKET, NACH TYPE

7.3.1.1 SYSTEM INTEGRATION SERVICES

7.3.1.1.1 SYSTEM INTEGRATION SERVICES IN INTEROPERABILITY MARKET, NACH TYPE

7.3.1.1.1.1 IMPLEMENTATION & INTEGRATION SERVICES

ENTWICKLUNG DES ZOLLS

7.3.1.1.1.3 LEGACYSYSTEM MODERNIZATION

7.3.1.1.1.4 DATENMIGRATION SERVICES

7.3.1.1.1.5 PLATFORM-ENTPLOYMENT SERVICES

7.3.1.2 DIENSTLEISTUNGEN

7.3.1.2.1 MANAGED SERVICES IN INTEROPERABILITY MARKET, NACH TYPE

7.3.1.2.1.1 DIENSTLEISTUNGEN

7.3.1.2.1.2 INTEROPERABILITÄT DIENSTLEISTUNGEN

7.3.1.2.1.3 MANAGED HIE OPERATIONEN

7.3.1.2.1.4 MANAGED API SERVICES

7.3.1.3 VERFAHREN

7.3.1.3.1 PROFESSIONELLE DIENSTLEISTUNGEN IN INTEROPERABILITY MARKET, NACH TYPE

7.3.1.3.1.1 VERBRAUCH UND STRATEGIE DIENSTLEISTUNGEN

7.3.1.3.1.2 WORKFLOW & SYSTEM WÜRDIGUNG

7.3.1.3.1.3 REGULATOR & COMPLIANCE CONSULTing

7.3.1.4 SUPPORT & MAINTENANCE SERVICES

7.3.1.4.1 SUPPORT & MAINTENANCE SERVICES IN INTEROPERABILITY MARKET, NACH TYPE

7.3.1.4.1.1 TECHNISCHE UNTERSTÜTZUNG

7.3.1.4.1.2 SYSTEM WICHTIGSTEN

7.3.1.4.1.3 VERSIONSBEDINGUNGEN

7.3.1.4.1.4 PERFORMANCE OPTIMIZ

7.3.2 DIENSTLEISTUNGEN IN INTEROPERABILITY MARKET, NACH REGION

7.3.2.1 NORTH AMERIKA

7.3.2.2 EUROPA

7.3.2.3 ASIEN-PAKIFIK

7.3.2.4 AUSSCHUSS

7.3.2.5 MIDDLE EAST & AFRICA

8 NORTH AMERICA INTEROPERABILITY MARKET, BY INTEROPERABILITY LEVEL

8.1 ÜBERBLICK

8.1 ZUSAMMENFASSUNG

8.1.1 FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKT, NACH TYPE

8.1.1.1 SECURE DATA TRANSISSION

8.1.1.2 BASIC DATA EXCHANGE

8.1.2 FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKT, NACH REGION

NORTH AMERIKA

8.1.2.2 EUROPA

8.1.2.3 ASIEN-PAKIF

8.1.2.4 AUSSCHUSS

8.1.2.5 MIDDLE EAST & AFRICA

8.2 STRUKTURELLE ZUSAMMENARBEIT

8.2.1 STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKT, NACH TYPE

8.2.1.1 STRUKTURIERUNGSSTRUKTUR

8.2.1.2 STANDARDISIERTE DATENFORMAT

8.2.2 STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKT, NACH REGION

8.2.2.1 NORTH AMERIKA

8.2.2.2 EUROPA

8.2.2.3 ASIEN-PAKIFIK

8.2.2.4 AUSSCHUSS

8.2.2.5 MIDDLE EAST & AFRICA

8.3 INTEROPERABILITÄT

8.3.1 ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKT, NACH ANWENDUNG

8.3.1.1 CROSS-ORGANISATION CARE COORDINIERUNG

POLITIK UND GOVERNANCE INTEGRATION

ARBEITSLOSIGKEIT

8.3.2 ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION

NORTH AMERIKA

8.3.2.2 EUROPA

8.3.2.3 ASIEN-PAKIFIK

8.3.2.4 AUSSCHUSS

8.3.2.5 MIDDLE EAST & AFRICA

8.4 ZUSAMMENFASSUNG

8.4.1 ZUSAMMENFASSUNG DER INTEROPERABILITÄT MARKT, NACH WAREN

8.4.1.1 KLINISCHE TERMINOLOGIE

8.4.1.2 KONTEXT-AWARE DATA INTERPRET

8.4.1.3 KI-ENABLED SEMANTIC MAPPING

8.4.2 ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION

NORTH AMERIKA

8.4.2.2 EUROPA

8.4.2.3 ASIEN-PAKIFIK

8.4.2.4 AUSSCHUSS

8.4.2.5 MIDDLE EAST & AFRICA

9 NORTH AMERICA INTEROPERABILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

9.1 ÜBERBLICK

9.2 EINPREMISE

9.3 KLOUD-BASED

9.4 EDGE & GATEWAY-BASED DEPLOMENT

9.4.1 NORTH AMERICA ON-PREMISES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.1.1 HOSPITAL-BASED Veröffentlichungen

9.4.1.2 GOVERNMENT HEALTHCARE FACILITÄTEN

9.4.2 NORTH AMERICA ON-PREMISE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.2.2 EUROPA

9.4.2.3 ASIEN-PAKIFIK

9.4.2.4 AUSSCHUSS

9.4.2.5 MIDDLE EAST & AFRICA

9.4.3 NORTH AMERIKA KLOUD-BASED IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

HYBRID CLOUD

VORSCHRIFTEN

VERÖFFENTLICHUNGEN

9.4.4 NORTH AMERICA KLOUD-BASED IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.4.2 EUROPA

9.4.4.3 ASIEN-PAKIFIK

9.4.4.4 AUSSCHUSS

9.4.4.5 MIDDLE EAST & AFRICA

9.4.5 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.5.1 DEVICE-LEVEL GATEWAYS

9.4.5.2 LOCAL DATA EXCHANGE NODE

9.4.6 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.6.1 NORTH AMERIKA

9.4.6.2 EUROPA

9.4.6.3 ASIEN-PAKIFIK

9.4.6.4 SÜDAMERIKA

9.4.6.5 MIDDLE EAST & AFRICA

9.4.7 NORTH AMERICA INTEROPERABILITY MARKET, BY COMPONENT TYPE, 2018-2033 (USD THOUSAND)

5.4.7.1 SOFTWARE

9.4.7.2 DIENSTLEISTUNGEN

9.4.8 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.8.1 INTEGRATION & INTEROPERABILITY PLATFORMEN

9.4.8.2 GESUNDHEITSINFORMATIONEN (HIE) SOFTWARE

9.4.8.3 STANDARDS-BASED & PROTOKOLL INTEROPERABILITY SOFTWARE

9.4.8.4 EMR / EHR INTEROPERABILITY SOFTWARE

9.4.8.5 DATEN, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE

9.4.8.6 MEDIZINITÄT UND VEREINIGTES KARE INTEROPERABILITÄT SOFTWARE

9.4.9 NORTH AMERICA INTEGRATION & INTEROPERABILITY PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.9.1 UNTERNEHMEN INTEGRATION ENGINE

9.4.9.2 MIDDLEWARE PLATFORMEN

9.4.9.3 INTERFACE ENGINE

9.4.9.4 API MANAGEMENT PLATFORMEN

9.4.9.5 DATENVERÄNDERUNG & MESSAGING SOFTWARE

9.4.10 NORTH AMERIKA GESUNDHEITSINFORMATIONEN (HIE) SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

9.4.10.1 ÖFFENTLICHE / GOVERNMENT-LED HIE PLATFORMEN

9.4.10.2 REGIONAL HIE (RHIO) PLATFORMEN

9.4.10.3 PRIVATE HIE PLATFORMEN

9.4.10.4 NATIONALER GESUNDHEITSDATEN VERÖFFENTLICHUNGEN

9.4.10.5 GESUNDHEITSANGABEN (HIE) SOFTWARE (GENERIC / PLATFORM-LEVEL)

9.4.11 NORTH AMERICA STANDARDS-BASED & PROTOKOL INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.11.1 HL7 V2 / V3 MESSAGING SOFTWARE

9.4.11.2 FHIRBASED INTEROPERABILITY SOFTWARE

9.4.11.3 X12 / EDI TRANSACING SOFTWARE

9.4.11.4 DICOM INTEROPERABILITÄT SOFTWARE

9.4.12 NORTH AMERICA EMR / EHR INTEROPERABILITY SOFTWAREG IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

9.4.12.1 EMR-TO-EMR INTEROPERABILITÄT

9.4.12.2 EMR-TO-HIS INTEROPERABILITÄT

9.4.12.3 EMR-TO-RIS / PACS INTEROPERABILITY

9.4.12.4 EMR-TO-LIS INTEROPERABILITÄT

9.4.12.5 EMR / EHR INTEROPERABILITY SOFTWARE (GENERIC / PLATFORM-LEVEL)

9.4.13 NORTH AMERICA DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

9.4.13.1 DATENVERWALTUNG & NORMALISIERUNG SOFTWARE

9.4.13.2 DATA MAPPING & TRANSFORMATION TOOLS

9.4.13.3 MASTER PATIENT INDEX (MPI) SOFTWARE

9.4.13.4 TERMINOLOGIE

9.4.13.5 KLINISCHE DATEN NACHWAREN

9.4.14 NORTH AMERICA MEDICAL DEVICE & CONNECTED CARE INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY UV STABILIZATION TECHNOLOGY, 2018-2033 (USD THOUSAND)

9.4.14.1 MEDIZINWEISE & IOT INTEROPERABILITÄT SOFTWARE

9.4.14.2 BEDSIDE DEVICE INTEGRATION SOFTWARE

9.4.14.3 IMAGING DEVICE INTEROPERABILITY

9.4.14.4 WÄHRLICHE & REMOTE MONITOREN INTEGRATION

9.4.14.5 VEREINIGTES KARE-PLATZ INTEGRATIONEN

9.4.15 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.15.1 NORTH AMERIKA

9.4.15.2 EUROPA

9.4.15.3 ASIEN-PAKIFIK

9.4.15.4 SOUTH AMERIKA

9.4.15.5 MIDDLE EAST & AFRICA

9.4.16 NORTH AMERICA SERVICE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.16.1 SYSTEM INTEGRATION SERVICES

9.4.16.2 DIENSTLEISTUNGEN

9.4.16.3 VERFAHREN

9.4.16.4 SUPPORT & MAINTENANCE SERVICES

9.4.17 NORTH AMERICA SYSTEM INTEGRATION SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.17.1 DIENSTLEISTUNGEN

ENTWICKLUNG DES ZOLLS

9.4.17.3 LEGACY-SYSTEM MODERNIZATION

9.4.17.4 DATENSCHUTZSTLEISTUNGEN

9.4.17.5 PLATFORM DIENSTLEISTUNGEN

9.4.18 NORTH AMERICA MANAGED SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.18.1 DIENSTLEISTUNGEN

9.4.18.2 ARBEITSLOSIGKEITSLEISTUNGEN

9.4.18.3 ARBEITSLOSIGKEITEN

9.4.18.4 MANAGED API SERVICES

9.4.19 NORTH AMERICA PROFESSIONAL SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.19.1 VERBRAUCH UND STRATEGIE DIENSTLEISTUNGEN

9.4.19.2 WORKFLOW & SYSTEM WÜRDIGUNG

9.4.19.3 REGULATOR & COMPLIANCE CONSULTing

9.4.20 NORTH AMERICA SUPPORT & MAINTENANCE SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.20.1 TECHNISCHES UNTERNEHMEN

9.4.20.2 SYSTEM WICHTIGSTEN

9.4.20.3 VERSIONSBEDINGUNGEN

9.4.20.4 PERFORMANCE OPTIMIZIERUNG

9.4.21 NORTH AMERICA SERVICES IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.21.1 NORTH AMERIKA

9.4.21.2 EUROPA

9.4.21.3 ASIEN-PAKIFIK

9.4.21.4 SOUTH AMERIKA

9.4.21.5 MIDDLE EAST & AFRICA

9.4.22 NORTH AMERICA INTEROPERABILITY MARKET, BY INTEROPERABILITY LEVEL, 2018-2033 (USD THOUSAND)

9.4.22.1 ZUSAMMENFASSUNG

9.4.22.2 STRUKTURBEZIEHUNGEN

9.4.22.3 ORGANISATIONALE INTEROPERABILITÄT

9.4.22.4 ZUSAMMENFASSUNG

9.4.23 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.4.23.1 DATENVERKEHR

9.4.23.2 BASISCHE DATEN

9.4.24 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.4.24.1 NORTH AMERIKA

EUROPA

9.4.24.3 ASIEN-PAKIFIK

9.4.24.4 SÜDAMERIKA

9.4.24.5 MIDDLE EAST & AFRICA

9.4.25 NORTH AMERIKA STRUCTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.4.25.1 STRUKTURMESSAGING FRAMEWORTEN

9.4.25.2 STANDARDISIERTE DATEN

9.4.26 NORTH AMERICA STRUCTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.4.26.1 NORTH AMERIKA

9.4.26.2 EUROPA

9.4.26.3 ASIEN-PAKIFIK

9.4.26.4 SÜDAMERIKA

9.4.26.5 MIDDLE EAST & AFRICA

9.4.27 NORTH AMERICA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

9.4.27.1 CROSS-ORGANISATION CARE COORDINIERUNG

POLITIK UND GOVERNANCE INTEGRATION

9.4.27.3 ARBEITSLOSIGKEIT

9.4.28 NORTH AMERICA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.4.28.1 NORTH AMERIKA

9.4.28.2 EUROPA

9.4.28.3 ASIEN-PAKIFIK

9.4.28.4 SÜDAMERIKA

9.4.28.5 MIDDLE EAST & AFRICA

9.4.29 NORTH AMERIKA SICHERHEIT IN INTEROPERABILITY MARKET, NACH PRODUKT, 2018-2033 (USD THOUSAND)

9.4.29.1 KLINISCHE TERMINOLOGIE

9.4.29.2 CONTEXT-AWARE DATA INTERPRET

9.4.29.3 KI-ENABLED SEMANTIC MAPPING

9.4.30 NORTH AMERICA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.30.2 EUROPA

9.4.30.3 ASIEN-PAKIFIK

9.4.30.4 SÜDAMERIKA

9.4.30.5 MIDDLE EAST & AFRICA

9.4.31 NORTH AMERICA INTEROPERABILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

9.4.31.1 ONPREMISE

9.4.31.2 BEKLEIDUNG

9.4.31.3 EDGE & GATEWAYBASED DEPLOMENT

9.4.32 NORTH AMERICA ON-PREMISES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.32.1 HOSPITAL-BASED Veröffentlichungen

9.4.32.2 REGIERUNGSGESUNDHEITSFAKILITÄTEN

9.4.33 NORTH AMERICA ON-PREMISE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.33.2 EUROPA

9.4.33.3 ASIEN-PAKIF

9.4.33.4 SÜDAMERIKA

9.4.33.5 MIDDLE EAST & AFRICA

9.4.34 NORTH AMERIKA KLOUD-BASED IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

HYBRID CLOUD

VORSCHRIFTEN

9.4.34.3 VERÖFFENTLICHUNGEN

9.4.35 NORTH AMERIKA KLOUD-BASED IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.35.2 EUROPA

9.4.35.3 ASIEN-PAKIFIK

ANMERIKA

9.4.35.5 MIDDLE EAST & AFRICA

9.4.36 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOYMENT IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.4.36.1 DEVICE-LEVEL GATEWAYS

9.4.36.2 LOCAL DATA EXCHANGE NODES

9.4.37 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOYMENT IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.37.2 EUROPA

9.4.37.3 ASIEN-PAKIFIK

9.4.37.4 SÜDAMERIKA

9.4.37.5 MIDDLE EAST & AFRICA

10 NORTH AMERICA INTEROPERABILITY MARKET, BY ARCHITECTURE MODEL.

10.1 ÜBERBLICK

10.2 NORTH AMERICA INTEROPERABILITY MARKET, BY ARCHITECTURE MODEL, 2018-2033 (USD THOUSAND)

10.2.1 HYBRID ARCHITEKTUR

10.2.2 ZENTRALISIERTE ARCHITEKTUR

10.2.3 DEZENTRALISIERTE ARCHITEKTUR

10.3 NORTH AMERICA HYBRID ARCHITECTURE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1 NATIONALE GESUNDHEITSDATEN

10.3.2 HIE MODELS

10.4 NORTH AMERICA HYBRID ARCHITECTURE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 NORTH AMERIKA

10.4.2 EUROPA

10.4.3 ASIEN-PAKIFIK

10.4.4 AUSSCHUSS

10.4.5 MIDDLE EAST & AFRICA

10.5 NORTH AMERIKA ZENTRALISIERTE ARCHITECTURE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.5.1 FEDERATEN GESUNDHEITSNETZE

10.5.2 PEER-TO-PEER-DATEN-VERÄNDERUNG

10.6 NORTH AMERIKA ZENTRALISIERTE ARCHITEKTUR IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

10.6.1 NORTH AMERIKA

10.6.2 EUROPA

10.6.3 ASIEN-PAKIFIK

10.6.4 AUSSCHUSS

10.6.5 MIDDLE EAST & AFRICA

10.7 NORTH AMERIKA DEZENTRALISIERTE ARCHITECTURE TYPE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.7.1 ZENTRALINDEX + VERTEILte DATEN

10.7.2 REGIONAL–NATIONALE HYBRID MODELS

10.8 NORTH AMERIKA ZENTRALISIERTE ARCHITEKTUR IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERIKA

10.8.2 EUROPA

10.8.3 ASIEN-PAKIFIK

10.8.4 SÜDAMERIKA

10.8.5 MIDDLE EAST & AFRICA

11 NORTH AMERICA INTEROPERABILITY MARKET, NACH ANWENDUNG.

11.1 ÜBERBLICK

11.2 NORTH AMERICA INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

11.2.1 LINISCHE ANWENDUNGEN

11.2.2 VERWALTUNGSANTRAGUNGEN

11.2.3 ÖFFENTLICHE GESUNDHEIT & BEVÖLKERUNG GESUNDHEIT

11.2.4 FINANZIERUNGEN

11.2.5 DIGITAL & VIRTUAL CARE

11.2.6 FORSCHUNG & ANALYTICS

11.2.7 SONSTIGE

11.3 NORTH AMERIKA KLINISCHE ANWENDUNG IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 DIAGNOSIS & CLINISCHE BESCHLUSS

11.3.2 VERWALTUNGSPLANNUNG und COORDINIERUNG

11.3.3 VERKEHR UND REFERRALIEN

11.3.4 SONSTIGE

11.4 NORTH AMERICA KLINISCHE ANWENDUNGEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERIKA

11.4.2 EUROPA

11.4.3 ASIEN-PAKIFIK

11.4.4 AUSSCHUSS

11.4.5 MIDDLE EAST & AFRICA

11.5 NORTH AMERICA ADMINISTRATIVE ANWENDUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.5.1 PATIENT REGISTRATION & RECORDs

11.5.2 ERGEBNISSE

11.5.3 SONSTIGE

11.6 NORTH AMERIKA VERWALTUNGSANLAGEN IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.6.2 EUROPA

11.6.3 ASIEN-PAKIFIK

11.6.4 AUSSCHUSS

11.6.5 MIDDLE EAST & AFRICA

11.7 NORTH AMERICA ÖFFENTLICHE GESUNDHEIT UND POPULATION GESUNDHEIT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.7.1 SICHERHEIT

11.7.2 BEVÖLKERUNG GESUNDHEITSANALYTICS

11.7.3 IMMUNISIERUNG

11.7.4 SONSTIGE

11.8 NORTH AMERICA ÖFFENTLICHE GESUNDHEIT & BEVÖLKERUNG GESUNDHEIT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

11.8.1 NORTH AMERIKA

11.8.2 EUROPA

11.8.3 ASIEN-PAKIFIK

11.8.4 SÜDAMERIKA

11.8.5 MIDDLE EAST & AFRICA

11.9 NORTH AMERICA FINANZIELLE ANWENDUNG IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.9.1 REVENUE CYCLE MANAGEMENT (RCM)

11.9.2 BILLING & CLAIMS MANAGEMENT

11.9.3 VERFÜGBARKEIT

11.9.4 SONSTIGE

11.1 NORTH AMERIKA FINANZIELLE ANWENDUNG IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.10.2 EUROPA

11.10.3 ASIEN-PAKIFIK

11.10.4 AUSSCHUSS

11.10.5 MIDDLE EAST & AFRICA

11.11 NORTH AMERICA DIGITAL & VIRTUAL CARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.11.1 REMOTE PATIENT MONITOR

11.11.2 TELEHEALTH INTEROPERABILATION

11.11.3 HOME GESUNDHEIT INTEGRATION

11.11.4 SONSTIGE

11.12 NORTH AMERICA DIGITAL & VIRTUAL CARE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.12.2 EUROPA

11.12.3 ASIEN-PAKIFIK

11.12.4 SÜD AMERIKA

11.12.5 MIDDLE EAST & AFRICA

11.13 NORTH AMERICA FORSEARCH & ANALYTICS TYPE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.13.1 HEALTHCARE ANALYTICS PLATFORMEN

11.13.2 REAL-WORLD EVIDENCE (RWE) GENERATION

11.13.3 CLINISCHE FORSCHUNGSDATEN

11.13.4 SONSTIGE

11.14 NORTH AMERICA FORSEARCH & ANALYTICS IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.14.1 NORTHAMERIKA

14.2 EUROPA

11.14.3 ASIEN-PAKIFIK

11.14.4 SÜDAMERIKA

11.14.5 MIDDLE EAST & AFRICA

11.15 NORTH AMERICA SONDER IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.15.1 NORTHAMERIKA

11.15.2 EUROPA

11.15.3 ASIEN-PAKIFIK

11.15.4 AUSSCHUSS

11.15.5 MIDDLE EAST & AFRICA

12 NORTH AMERICA INTEROPERABILITY MARKET, BY END USER.

12.1 ÜBERBLICK

12.2 NORTH AMERICA INTEROPERABILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

12.2.1 GESUNDHEITSBESTIMMUNGEN

12.2.2 REGIERUNG & ÖFFENTLICHE GESUNDHEITSBEHÖRDE

12.2.3 GESUNDHEITSPOLITIK

12.2.4 LIFE-WISSENSCHAFTEN & FORSCHUNGSORGANISATIONEN

12.2.5 PHARMACIS und PHARMACY-NETWOREN

12.2.6 PATIENTS & CONSUMER HEALTH PLATFORMEN

12.2.7 SONSTIGE

12.3 NORTH AMERIKA GESUNDHEITSBESTIMMUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.3.1 HOSPITAS

12.3.2 KLINIK & AMBULATOREN

12.3.3 SONSTIGE EINRICHTUNGEN

12.3.4 DIAGNOSTIK & IMAGING CENTES

12.3.5 SONSTIGE

12.4 NORTHAMERIKA GESUNDHEITSPROVIDER IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.4.1 NORTH AMERIKA

12.4.2 EUROPA

12.4.3 ASIEN-PAKIFIK

12.4.4 AUSSCHUSS

12.4.5 MIDDLE EAST & AFRICA

12.5 NORTH AMERICA GOVERNMENT & ÖFFENTLICHE GESUNDHEITSBEDINGUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.5.1 NATIONALE GESUNDHEIT

12.5.2 REGIONALER GESUNDHEITSSCHUTZ

12.5.3 SONSTIGE

12.6 NORTH AMERIKA VERÖFFENTLICHUNGEN UND ÖFFENTLICHE GESUNDHEITSBEDINGUNGEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

12.6.2 EUROPA

12.6.3 ASIEN-PAKIFIK

12.6.4 AUSSCHUSS

12.6.5 MIDDLE EAST & AFRICA

12.7 NORTH AMERICA HEALTHCARE ZAHLEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.7.1 VERSICHERUNGEN

12.7.2 THIRD-PARTY ADMINISTRATOREN (TPAS)

12.7.3 SONSTIGE

12.8 NORTH AMERICA HEALTHCARE ZAHLEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 NORTH AMERIKA

12.8.2 EUROPA

12.8.3 ASIEN-PAKIFIK

12.8.4 SÜDAMERIKA

12.8.5 MIDDLE EAST & AFRICA

12.9 NORTH AMERICA LIFE SCIENCEs & RESEARCH ORGANISATIONEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.9.1 VERTRAGLICHE FORSCHUNGSORGANISATIONEN (CROS)

12.9.2 FORSCHUNGSINSTITUT

12.9.3 ACADEMISCHE MEDIZINZENTREN

12.9.4 SONSTIGE

12.1 NORTH AMERICA LIFE SCIENCEs & RESEARCH ORGANISATIONEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 NORTH AMERIKA

12.10.2 EUROPA

12.10.3 ASIEN-PAKIFIK

12.10.4 AUSSCHUSS

12.10.5 MIDDLE EAST & AFRICA

12.11 NORTH AMERICA PHARMACIES & PHARMACY NETWORKS IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.11.1 RETAIL PHARMACIS

12.11.2 HOSPITAL PHARMACIS

12.11.3 E-PHARMACY PLATFORMEN

12.11.4 SONSTIGE

12.12 NORTH AMERICA PHARMACIES & PHARMACY NETWORKS IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.12.1 NORTHAMERIKA

12.12.2 EUROPA

12.12.3 ASIEN-PAKIFIK

12.12.4 SÜD AMERIKA

12.12.5 MIDDLE EAST & AFRICA

12.13 NORTH AMERICA PATIENTS & CONSUMER HEALTH PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.13.1 ZUSAMMENFASSUNG

12.13.2 PERSONALER GESUNDHEITSSCHUTZ (PHR)

12.13.3 SONSTIGE

12.14 NORTH AMERICA PATIENTS & CONSUMER HEALTH PLATFORMEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.14.1 NORTH AMERIKA

12.14.2 EUROPA

12.14.3 ASIEN-PAKIFIK

12.14.4 SÜDAMERIKA

12.14.5 MIDDLE EAST & AFRICA

12.15 NORTH AMERICA SONDER IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.15.1 NORTH AMERIKA

12.15.2 EUROPA

12.15.3 ASIEN-PAKIFIK

12.15.4 AUSSCHUSS

12.15.5 MIDDLE EAST & AFRICA

13 NORTH AMERICA INTEROPERABILITY MARKET, NACH REGION

13.1 NORTHAMERIKA

13.1.1 USA

13.1.2 CANADA

13.1.3 MEXIKO

14 NORTH AMERICA INTEROPERABILITY MARKET: COMPANY LANDSCAPE

14.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

15 SCHLUSSANTRÄGE

16 WETTBEWERBSVERFAHREN

16.1 MICROSOFT

16.1.1 WETTBEWERBSPOLITIK

16.1.2 REVENTIONSANALYSE

16.1.3 WETTBEWERBSRECHT

16.1.4 ERZEUGNISSE

16.1.5 ENTWICKLUNG

16.2 ORAKTIONEN

16.2.1 WETTBEWERBSPOLITIK

16.2.2 REVENTIONSANALYSE

16.2.3 WETTBEWERBSANALYSE

16.2.4 ERZEUGNISSE

16.2.5 ENTWICKLUNG

16.3 EPIC SYSTEME CORPORATION

16.3.1 WETTBEWERBSPOLITIK

16.3.2 WETTBEWERBSANLAGEN

16.3.3 PRODUKTPORTFOLI

16.3.4 RECENT DEVELOPTION

16.4 INTERSYSTEME ZUSAMMENARBEIT

16.4.1 WETTBEWERBSPOLITIK

16.4.2 WETTBEWERBSANLAGEN

16.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

16.5 ATHENAHEALTH

16.5.1 WETTBEWERBSPOLITIK

16.5.2 WETTBEWERBSANALYSE

16.5.3 ERZEUGNISSE

ENTWICKLUNG

16.6 AIGILX GESUNDHEIT

16.6.1 VERGLEICHEN SNAPSHOT

16.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

16.7 AMAZON WEB SERVICES (AWS).

16.7.1 COMPANY SNAPSHOT

ANALYSE

16.7.3 ERZEUGNISSE

ENTWICKLUNG

16.8 CITIUSTECH INC

16.8.1 VEREINIGTES NAPSHOT

16.8.2 ERZEUGNISSE

16.8.3 RECENT ENTWICKLUNG

16.9 CLEARDATA

16.9.1 VEREINIGTES NAPSHOT

16.9.2 ERZEUGNISSE

16.9.3 RECENT ENTWICKLUNG

16.1 GE GESUNDHEIT

16.10.1 WETTBEWERBSPOLITIK

16.10.2 ANALYSE

16.10.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

16.11 GOOGLE LLC.

16.11.1 VEREINIGTES SNAPSHOT

16.11.2 ANALYSE

16.11.3 ERZEUGNISSE

16.11.4 ENTWICKLUNG

16.12 GESUNDHEITSSCHUTZ

16.12.1 WETTBEWERBSPOLITIK

16.12.2 REVENTIONSANALYSE

16.12.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

16.13 GESUNDHEIT GORILLA

16.13.1 WETTBEWERBSPOLITIK

16.13.2 ERZEUGNISSE

16.13.3 ENTWICKLUNG

16.14 IBM.

16.14.1 COMPANY SNAPSHOT

ANALYSE

16.14.3 ERZEUGNISSE

16.14.4 RECENT ENTWICKLUNG

16.15 INTERFACEWARE INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 ERZEUGNISSE

16.15.3 ENTWICKLUNG

16.16 KOCH IP HOLDINGs, LLC

16.16.1 VEREINIGTES NAPSHOT

16.16.2 ERZEUGNISSE

16.16.3 ENTWICKLUNG

16.17 KONINKLIJKE PHILIPS N.V.

16.17.1 COMPANY SNAPSHOT

16.17.2 REVENUE ANALYSE

16.17.3 ERZEUGNISSE

16.17.4 ENTWICKLUNG

16.18 MCKESSON CORPORATION.

16.18.1 WETTBEWERBSPOLITIK

16.18.2 REVENUE ANALYSE

16.18.3 ERZEUGNISSE

16.18.4 ENTWICKLUNG

16.19 MEDISCHE INFORMATIONSTECHNOLOGIE, INC.

16.19.1 GESUNDHEITSSCHUTZ

16.19.2 ERZEUGNISSE

16.19.3 ENTWICKLUNG

16.2 NXGN MANAGEMENT, LLC

16.20.1 COMPANY SNAPSHOT

16.20.2 ERZEUGNISSE

16.20.3 VERÖFFENTLICHUNGEN

16.21 ORION HEALTH

16.21.1 COMPANY SNAPSHOT

16.21.2 ERZEUGNISSE

16.21.3 RECENT DEVELOPTIONEN

16.22 OSP

16.22.1 WETTBEWERBSPOLITIK

16.22.2 ERZEUGNISSE

16.22.3 ENTWICKLUNG

16.23 RHAPSOZY

16.23.1 WETTBEWERBSPOLITIK

16.23.2 ERZEUGNISSE

16.23.3 ENTWICKLUNG

16.24 SIEMENS HEALTHINEERS AG.

16.24.1 COMPANY SNAPSHOT

16.24.2 REVENTIONSANALYSE

16.24.3 ERZEUGNISSE

ENTWICKLUNG

16.25 SMILE CDR INC.

16.25.1 WETTBEWERBSPOLITIK

16.25.2 ERZEUGNISSE

16.25.3 ENTWICKLUNG

16.26 ERGEBNISSE

16.26.1 VERGLEICH SNAPSHOT

16.26.2 ERZEUGNISSE

16.26.3 ENTWICKLUNG

16.27 TRINETX, LLC

16.27.1 COMPANY SNAPSHOT

16.27.2 ERZEUGNISSE

16.27.3 ENTWICKLUNG

16.28 VERADIGM LLC

16.28.1 COMPANY SNAPSHOT

16.28.2 ERZEUGNISSE

16.28.3 ENTWICKLUNG

16.29 VERATO

16.29.1 GESELLSCHAFTSSCHUTZ

16.29.2 ERZEUGNISSE

16.29.3 ENTWICKLUNG

16.3 1UPHEALTH, INC.

16.30.1 COMPANY SNAPSHOT

16.30.2 ERZEUGNISSE

16.30.3 VERÖFFENTLICHUNGEN

17 QUESTIONNAIRE

18 BERICHTE

Tabellenverzeichnis

TABELLE 1 NORTH AMERICA INTEROPERABILITY MARKET, BY COMPONENT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 2 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 3 NORTH AMERIKA INTEGRATION & INTEROPERABILITY PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERIKA GESUNDHEITSINFORMATIONEN (HIE) SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 NORTH AMERICA STANDARDS-BASED & PROTOKOL INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERICA EMR / EHR INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 NORTH AMERICA DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERIKA MEDIZINISCHE ENTWICKLUNG UND KONNEKTE INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, NACH UV STABILIZATION TECHNOLOGIE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA SERVICE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA SYSTEM INTEGRATION SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA MANAGED SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERIKA VERFAHREN DIENSTLEISTUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERIKA SUPPORT & MAINTENANCE SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA SERVICES IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA INTEROPERABILITY MARKET, BY INTEROPERABILITY LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERIKA STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERIKA STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERIKA SEMANTISCHE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH PRODUKT, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA INTEROPERABILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERIKA ON-PREMISES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERIKA ON-PREMISE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERIKA ARBEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERIKA ARBEITSMARKT, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA INTEROPERABILITY MARKET, BY COMPONENT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA INTEGRATION & INTEROPERABILITY PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH-AMERIKA GESUNDHEITSUNTERNEHMEN (HIE) SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA STANDARDS-BASED & PROTOKOL INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA EMR / EHR INTEROPERABILITY SOFTWAREG IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERIKA MEDIZINISCHE DEVICE & KONNECTED CARE INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY UV STABILIZATION TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERICA SERVICE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA SYSTEM INTEGRATION SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA MANAGED SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERIKA PROFESSIONELLE DIENSTLEISTUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERIKA SUPPORT & MAINTENANCE SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA SERVICES IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA INTEROPERABILITY MARKET, BY INTEROPERABILITY LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERIKA STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERIKA STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTHAMERIKA ZWISCHEN INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH PRODUKT, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA INTEROPERABILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERIKA ON-PREMISES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA ON-PREMISE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERIKA KLOUD-BASED IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERIKA KLOUD-BASED IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA INTEROPERABILITY MARKET, BY ARCHITECTURE MODEL, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERIKA HYBRID ARCHITECTURE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERIKA HYBRID ARCHITECTURE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERIKA ZENTRALISIERTE ARCHITEKTUR IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERIKA ZENTRALISIERTE ARCHITECTURE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERIKA DEZENTRALISIERTE ARCHITECTURE TYPE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERIKA ZENTRALISIERTE ARCHITEKTUR IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERICA INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERIKA KLINISCHE ANWENDUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERIKA KLINISCHE ANWENDUNGEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH AMERIKA VERWALTUNGSANTRAGUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERIKA VERWALTUNGSANTRAGUNGEN IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERIKA ÖFFENTLICHE GESUNDHEIT UND POPULATION GESUNDHEIT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA ÖFFENTLICHE GESUNDHEIT & BEVÖLKERUNG GESUNDHEIT IN INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERIKA FINANZIERUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERIKA FINANZIELLE ANWENDUNG DES INTEROPERABILITY MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH AMERICA DIGITAL & VIRTUAL CARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERICA DIGITAL & VIRTUAL CARE IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERICA FORSEARCH & ANALYTICS TYPE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERICA FORSEARCH & ANALYTICS IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 83 NORTH AMERICA SONDER IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 84 NORTH AMERICA INTEROPERABILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTHAMERIKA GESUNDHEITSPROVIDER IN INTEROPERABILITY MARKET, NY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 NORTHAMERIKA GESUNDHEITSPROVIDER IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 87 NORTH AMERIKA GOVERNMENT & ÖFFENTLICHE GESUNDHEITSBEDINGUNGEN IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 NORTH AMERIKA GOVERNMENT & ÖFFENTLICHE GESUNDHEITSBEDINGUNGEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 89 NORTHAMERIKA GESUNDHEITSZAHLEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 NORTHAMERIKA GESUNDHEITSZAHLEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 91 NORTH AMERICA LIFE SCIENCES & RESEARCH ORGANISATIONEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 NORTH AMERICA LIFE SCIENCES & RESEARCH ORGANISATIONEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 93 NORTH AMERICA PHARMACIES & PHARMACY NETWORKS IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 NORTH AMERICA PHARMACIES & PHARMACY NETWORKS IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 95 NORTH AMERICA PATIENTS & CONSUMER HEALTH PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 NORTH AMERICA PATIENTS & CONSUMER HEALTH PLATFORMEN IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 97 NORTH AMERICA SONDER IN INTEROPERABILITY MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 98 NORTH AMERICA INTEROPERABILITY MARKET, 2018-2033 (USD THOUSAND)

TABELLE 99 NORTH AMERICA INTEROPERABILITY MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 100 LAND

TABELLE 101 NORTH AMERICA INTEROPERABILITY MARKET, BY COMPONENT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 NORTH AMERICA SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 NORTH AMERIKA INTEGRATION & INTEROPERABILITY PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 NORTH AMERIKA GESUNDHEITSINFORMATIONEN (HIE) SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 NORTH AMERICA STANDARDS-BASED & PROTOKOL INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 NORTH AMERICA EMR / EHR INTEROPERABILITY SOFTWAREG IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 NORTH AMERICA DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 NORTH AMERIKA MEDIZINISCHE DEVICE & KONNECTED CARE INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY UV STABILIZATION TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 109 NORTH AMERICA SERVICE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 NORTH AMERICA SYSTEM INTEGRATION SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 111 NORTH AMERICA MANAGED SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 NORTH AMERIKA PROFESSIONELLE DIENSTLEISTUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 NORTH AMERIKA SUPPORT & MAINTENANCE SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 NORTH AMERICA INTEROPERABILITY MARKET, BY INTEROPERABILITY LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 115 NORTH AMERIKA FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 NORTH AMERIKA STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 NORTH AMERIKA ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 118 NORTHAMERIKA ZWISCHEN INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH PRODUKT, 2018-2033 (USD THOUSAND)

TABELLE 119 NORTH AMERICA INTEROPERABILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABELLE 120 NORTH AMERIKA ON-PREMISES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 NORTH AMERIKA KLOUD-BASED IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 NORTH AMERICA EDGE & GATEWAY-BASED DEPLOMENT IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 NORTH AMERICA INTEROPERABILITY MARKET, BY ARCHITECTURE MODEL, 2018-2033 (USD THOUSAND)

TABELLE 124 NORTH AMERIKA HYBRID ARCHITECTURE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 NORTH AMERIKA ZENTRALISIERTE ARCHITECTURE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 NORTH AMERIKA DEZENTRALISIERTE ARCHITECTURE TYPE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 NORTH AMERICA INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 128 NORTH AMERIKA KLINISCHE ANWENDUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 NORTH AMERIKA VERWALTUNGSANTRAGUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 130 NORTH AMERICA ÖFFENTLICHE GESUNDHEIT & BEVÖLKERUNG GESUNDHEIT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 NORTH AMERIKA FINANZIERUNG IN INTEROPERABILITÄTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 NORTH AMERICA DIGITAL & VIRTUAL CARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 NORTH AMERICA FORSEARCH & ANALYTICS TYPE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 NORTH AMERICA INTEROPERABILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 135 NORTH AMERIKA GESUNDHEITSBESTIMMUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 NORTH AMERIKA GOVERNMENT & ÖFFENTLICHE GESUNDHEITSBEDINGUNGEN IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 NORTHAMERIKA GESUNDHEITSZAHLEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 NORTH AMERICA LIFE SCIENCEs & RESEARCH ORGANISATIONEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 NORTH AMERICA PHARMACIES & PHARMACY NETWORKS IN INTEROPERABILITY MARKET, NYP, 2018-2033 (USD THOUSAND)

TABELLE 140 NORTH AMERICA PATIENTS & CONSUMER HEALTH PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 U.S. INTEROPERABILITY MARKET, BY COMPONENT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 U.S. SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 U.S. INTEGRATION & INTEROPERABILITY PLATFORMEN IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 U.S. GESUNDHEITSINFORMATIONEN (HIE) SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 U.S. STANDARDS-BASED & PROTOKOL INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 U.S. EMR / EHR INTEROPERABILITY SOFTWAREG IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 U.S. DATA, IDENTITY & SEMANTIC INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 U.S. MEDICAL DEVICE & CONNECTED CARE INTEROPERABILITY SOFTWARE IN INTEROPERABILITY MARKET, BY UV STABILIZATION TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 149 U.S. SERVICE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 U.S. SYSTEM INTEGRATION SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 U.S. MANAGED SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 U.S. PROFESSIONELLE DIENSTLEISTUNGEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 153 U.S. SUPPORT & MAINTENANCE SERVICES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 U.S. INTEROPERABILITY MARKET, BY INTEROPERABILITY LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 155 U.S. FOUNDATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 U.S. STRUKTURELLE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 157 U.S. ORGANISATIONALE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 158 U.S. SEMENTISCHE INTEROPERABILITÄT IN INTEROPERABILITY MARKET, NACH PRODUKT, 2018-2033 (USD THOUSAND)

TABELLE 159 U.S. INTEROPERABILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABELLE 160 U.S. ON-PREMISES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 U.S. CLOUD-BASED IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 U.S. EDGE & GATEWAY-BASED DEPLOYMENT IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 U.S. INTEROPERABILITY MARKET, BY ARCHITECTURE MODEL, 2018-2033 (USD THOUSAND)

TABELLE 164 U.S. HYBRID ARCHITECTURE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 165 U.S. CENTRALISED ARCHITECTURE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 166 U.S. DEZENTRALISIERTE ARCHITECTURE TYPE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 167 U.S. INTEROPERABILITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 168 U.S. KLINISCHE ANWENDUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 U.S. ADMINISTRATIVE ANWENDUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 U.S. ÖFFENTLICHE GESUNDHEIT UND POPULATION GESUNDHEIT IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 171 U.S. FINANZIERUNG IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 U.S. DIGITAL & VIRTUAL CARE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 173 U.S. FORSEARCH & ANALYTICS TYPE IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 U.S. INTEROPERABILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 175 U.S. GESUNDHEITSPROVIDER IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 176 U.S. GOVERNMENT & PUBLIC HEALTH BODIES IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 U.S. GESUNDHEITSSPIELER IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 U.S. LIFE SCIENCEs & RESEARCH ORGANISATIONEN IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 179 U.S. PHARMACIES & PHARMACY NETWORKS IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 180 U.S. PATIENTS & CONSUMER HEALTH PLATFORMEN IN INTEROPERABILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 181 CANADAINTEROPERABILITY MARKET, BY COMPONENT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 182 KANADASOFTWARE IN INTEROPERABILITY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)