North America Interventional Neurology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.60 Billion

USD

6.81 Billion

2025

2033

USD

3.60 Billion

USD

6.81 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 6.81 Billion | |

| % | |

|

Marktsegmentierung der interventionellen Neurologie in Nordamerika nach Produkt (Embolisationsspiralen, Flussumleitung, flüssige Embolisationsgeräte, Karotisstents, Mikroführungsdrähte, Mikrokatheter, Geräte zur Thrombektomie, Absauggeräte und Stentsysteme), Technologie (Embolisation und Coiling, Ballonangioplastie, Karotisstenting, Neurothrombektomie und Mikrostützgeräte) und Endnutzer (ambulante Behandlungszentren, Krankenhäuser und neurologische Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für interventionelle Neurologie in Nordamerika

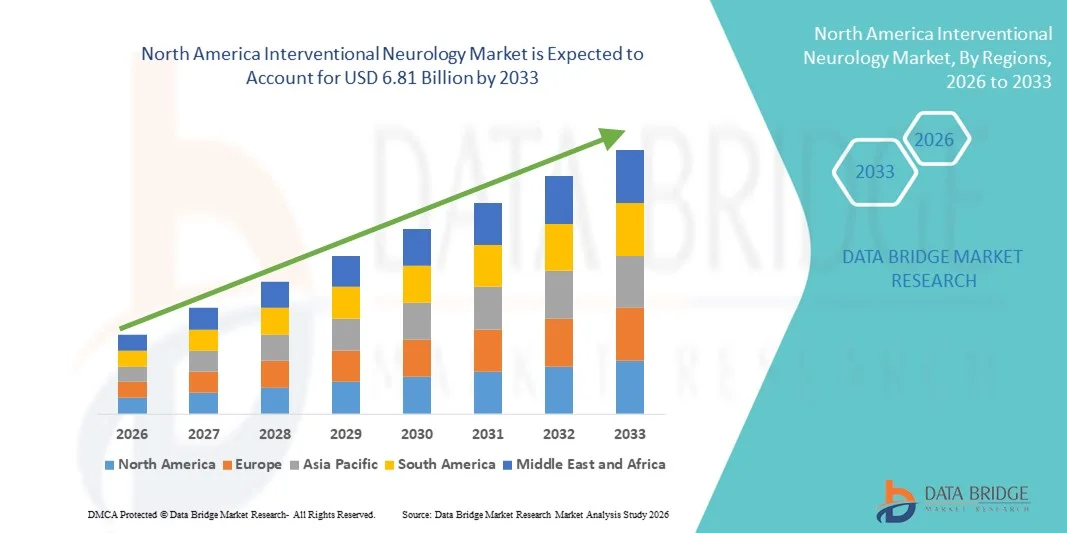

- Der nordamerikanische Markt für interventionelle Neurologie hatte im Jahr 2025 einen Wert von 3,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,81 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurologischer Erkrankungen wie Schlaganfall, zerebrale Aneurysmen und arteriovenöse Malformationen sowie durch kontinuierliche technologische Fortschritte bei minimalinvasiven neurovaskulären Geräten angetrieben, was zu verbesserten klinischen Ergebnissen und kürzeren Genesungszeiten in Krankenhäusern und spezialisierten neurologischen Zentren führt.

- Darüber hinaus tragen die zunehmende Anwendung bildgestützter und katheterbasierter Verfahren, das wachsende Bewusstsein für die Bedeutung frühzeitiger Schlaganfallinterventionen und der Ausbau der Gesundheitsinfrastruktur dazu bei, dass interventionelle neurologische Verfahren zu unverzichtbaren Bestandteilen der modernen neurovaskulären Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung interventioneller neurologischer Lösungen und fördern so das Wachstum der Branche erheblich.

Analyse des nordamerikanischen Marktes für interventionelle Neurologie

- Interventionelle neurologische Geräte, darunter neurovaskuläre Stents, Thrombektomiegeräte, Embolisationsspiralen und Flussumleiter, sind aufgrund ihrer Fähigkeit, minimalinvasive Behandlungen zu ermöglichen und die Überlebens- und Genesungsergebnisse der Patienten zu verbessern, zunehmend unverzichtbare Bestandteile der modernen Schlaganfall- und neurovaskulären Versorgung in Krankenhäusern und spezialisierten neurowissenschaftlichen Zentren.

- Die steigende Nachfrage nach interventionellen neurologischen Lösungen wird vor allem durch die zunehmende Häufigkeit von ischämischen Schlaganfällen und Hirnaneurysmen, die wachsende Zahl älterer Menschen, das steigende Bewusstsein für die Bedeutung frühzeitiger Schlaganfallinterventionen und die kontinuierlichen Fortschritte bei bildgestützten und katheterbasierten Technologien angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 38,4 % den Markt für interventionelle Neurologie. Charakteristisch hierfür waren eine fortschrittliche Infrastruktur für neurovaskuläre Behandlungen, die hohe Anwendung mechanischer Thrombektomieverfahren, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller, die Innovationen vorantreiben.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für interventionelle Neurologie sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % expandieren. Treiber dieser Entwicklung sind steigende Investitionen in Schlaganfallversorgungsprogramme, ein erweiterter Zugang zu minimalinvasiven neurovaskulären Eingriffen, steigende Gesundheitsausgaben und unterstützende staatliche Gesundheitsinitiativen.

- Das Segment der Neurothrombektomie hielt 2025 mit 41,3 % den größten Marktanteil, was auf starke klinische Belege zurückzuführen ist, die die mechanische Thrombektomie als Goldstandard für Schlaganfälle durch Verschluss großer Gefäße stützen.

Berichtsumfang und Marktsegmentierung der interventionellen Neurologie

|

Attribute |

Wichtige Markteinblicke in die interventionelle Neurologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für interventionelle Neurologie in Nordamerika

Fortschritte bei minimalinvasiven neurovaskulären Technologien

- Ein bedeutender und sich beschleunigender Trend im Markt für interventionelle Neurologie ist die rasante Weiterentwicklung minimalinvasiver neurovaskulärer Geräte und bildgestützter Behandlungstechniken. Innovationen bei Mikrokathetern, Stent-Retrievern, Aspirationssystemen und Embolisationsspiralen revolutionieren die Behandlung komplexer neurologischer Erkrankungen wie ischämischer Schlaganfall, Aneurysmen und arteriovenöser Malformationen. Diese Technologien ermöglichen eine präzise Navigation in den empfindlichen Hirngefäßen, reduzieren die Eingriffsrisiken und verkürzen die Genesungszeit der Patienten.

- Beispielsweise hat der zunehmende Einsatz mechanischer Thrombektomiegeräte bei akutem ischämischem Schlaganfall die klinischen Ergebnisse deutlich verbessert, indem er eine schnelle Thrombusentfernung und die Wiederherstellung der Hirndurchblutung ermöglicht. Moderne biplanare Bildgebungssysteme und hochauflösende Angiographieplattformen erhöhen die Genauigkeit des Eingriffs bei endovaskulären Interventionen zusätzlich.

- Die zunehmende Integration von Robotik und Echtzeit-Bildgebung in neurointerventionelle Eingriffe verbessert die Behandlungsgenauigkeit. Die robotergestützte Katheternavigation ermöglicht eine höhere Stabilität und Kontrolle, minimiert die Ermüdung des Operateurs und die Strahlenbelastung und erhöht gleichzeitig die Erfolgsraten des Eingriffs.

- Darüber hinaus konzentrieren sich die laufenden Forschungs- und Entwicklungsarbeiten auf die Entwicklung von Flussumleitungsgeräten der nächsten Generation und bioresorbierbaren Materialien, die die langfristigen Behandlungsergebnisse für Patienten verbessern. Kontinuierliche Innovationen erweitern das Spektrum behandelbarer neurovaskulärer Erkrankungen durch minimalinvasive Verfahren.

- Die Verlagerung hin zu Strategien der Frühintervention, unterstützt durch verbesserte diagnostische Bildgebung und schnelle Schlaganfallversorgungssysteme, treibt die Anwendung interventioneller neurologischer Verfahren in fortschrittlichen Gesundheitszentren weiter voran.

- Insgesamt führt der Fokus auf minimalinvasive, technologisch fortschrittliche neurovaskuläre Therapien zu einer Neugestaltung der Behandlungsstandards und trägt maßgeblich zur Expansion des Marktes für interventionelle Neurologie bei.

Marktdynamik der interventionellen Neurologie in Nordamerika

Treiber

Zunehmende Häufigkeit von Schlaganfällen und neurovaskulären Erkrankungen

- Die weltweit zunehmende Verbreitung von Schlaganfällen, Hirnaneurysmen und anderen neurovaskulären Erkrankungen ist weiterhin ein Haupttreiber für das Wachstum des Marktes für interventionelle Neurologie. Die alternde Bevölkerung, Bewegungsmangel, Bluthochdruck und Diabetes tragen weltweit zu höheren Schlaganfallraten bei.

- Beispielsweise hat die steigende Zahl akuter ischämischer Schlaganfälle die Nachfrage nach mechanischer Thrombektomie und fortschrittlichen katheterbasierten Behandlungsmethoden in Krankenhäusern und spezialisierten Schlaganfallzentren deutlich erhöht. Frühzeitige Interventionen mittels endovaskulärer Therapie haben nachweislich das Überleben verbessert und langfristige Behinderungen reduziert.

- Ausweitung von Aufklärungskampagnen zum Thema Schlaganfall und der Aufbau umfassender Schlaganfallzentren fördern die rechtzeitige Diagnose und Behandlung. Schnelle Reaktionsprotokolle und verbesserte Notfalldienste erhöhen die Zahl der Patienten, die für minimalinvasive neurointerventionelle Eingriffe in Frage kommen.

- Zudem haben Fortschritte bei bildgebenden Verfahren wie der CT-Angiographie und der MRT die Kriterien für die Patientenauswahl verbessert und somit effektivere und gezieltere Behandlungen ermöglicht. Dies hat das Vertrauen der Ärzte in die Anwendung interventioneller neurologischer Verfahren gestärkt.

- Die steigenden Gesundheitsausgaben und Investitionen in die Modernisierung der Krankenhausinfrastruktur unterstützen auch den Ausbau neurointerventioneller Abteilungen, insbesondere in entwickelten Regionen.

- Die zunehmende Belastung durch neurovaskuläre Erkrankungen, die verbesserten klinischen Ergebnisse minimalinvasiver Therapien und die gestärkte Gesundheitsinfrastruktur treiben den Markt für interventionelle Neurologie gemeinsam stark voran.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und begrenzter Fachkräftebestand

- Die hohen Kosten für neurointerventionelle Geräte und Verfahren stellen weiterhin eine erhebliche Herausforderung dar, insbesondere in Entwicklungsländern. Moderne Thrombektomiesysteme, Flussumleiter und Bildgebungsgeräte erfordern beträchtliche Investitionen, was die Verfügbarkeit in ressourcenarmen Gesundheitseinrichtungen einschränken kann.

- Beispielsweise sind für die Einrichtung eines voll ausgestatteten neurointerventionellen OP-Bereichs erhebliche Ausgaben für Angiographiesysteme, Spezialkatheter und geschultes Personal erforderlich, was die Einführung dieser Technologien für kleinere Krankenhäuser finanziell schwierig macht.

- Der Mangel an qualifizierten neurointerventionellen Spezialisten schränkt die Marktexpansion zusätzlich ein. Diese Eingriffe erfordern umfassende Schulung und Expertise, und die begrenzte Verfügbarkeit erfahrener Fachkräfte kann in bestimmten Regionen zu Verzögerungen bei der rechtzeitigen Behandlung führen.

- Regulatorische Komplexität und strenge Zulassungsverfahren für neurovaskuläre Geräte können die Markteinführung innovativer Produkte verlangsamen und somit die gesamte Wachstumsdynamik beeinträchtigen.

- Zudem können Erstattungsbeschränkungen in einigen Gesundheitssystemen den Zugang von Patienten zu fortschrittlichen neurointerventionellen Therapien einschränken, insbesondere bei unzureichendem Versicherungsschutz.

- Die Bewältigung dieser Herausforderungen durch erweiterte Ausbildungsprogramme, unterstützende Erstattungsrahmen, Infrastrukturinvestitionen und Kostenoptimierungsstrategien wird entscheidend sein, um ein nachhaltiges und inklusives Wachstum im Markt für interventionelle Neurologie zu gewährleisten.

Marktumfang der interventionellen Neurologie in Nordamerika

Der Markt ist segmentiert nach Produkt, Technologie und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für interventionelle Neurologie in Embolisationsspiralen, Flussumleitungssysteme, flüssige Embolisationsgeräte, Karotisstents, Mikroführungsdrähte, Mikrokatheter, Thrombektomiegeräte, Absauggeräte und Stentsysteme unterteilt. Das Segment der Thrombektomiegeräte dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die weltweit steigende Inzidenz akuter ischämischer Schlaganfälle und die zunehmende Anwendung mechanischer Thrombektomieverfahren. Das wachsende Bewusstsein für die Bedeutung frühzeitiger Schlaganfallintervention und günstige Erstattungspolitiken in entwickelten Regionen tragen maßgeblich zur Marktführerschaft dieses Segments bei. Technologische Fortschritte wie Stent-Retriever der nächsten Generation und Aspirationssysteme verbessern die Erfolgsraten der Eingriffe und die Patientenergebnisse. Der zunehmende Aufbau umfassender Schlaganfallzentren steigert die Nachfrage nach diesen Geräten zusätzlich. Auch die wachsende Zahl älterer Menschen, die anfälliger für zerebrovaskuläre Erkrankungen sind, fördert das nachhaltige Wachstum. Kontinuierliche klinische Studien, die die Wirksamkeit von Thrombektomiesystemen bestätigen, stärken das Vertrauen der Ärzte. Die rasche Übernahme minimalinvasiver neurointerventioneller Verfahren durch die Krankenhäuser steigert den Umsatzbeitrag zusätzlich.

Für das Segment der Flussumleitung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Präferenz für minimalinvasive Behandlungen komplexer intrakranieller Aneurysmen. Flussumleiter ermöglichen einen effektiven Langzeitverschluss mit reduzierten Rezidivraten im Vergleich zu herkömmlichen Coiling-Verfahren. Die steigenden Detektionsraten nicht rupturierter Aneurysmen dank verbesserter bildgebender Diagnostik tragen maßgeblich zum Wachstum dieses Segments bei. Die wachsende Expertise von Neurochirurgen und die technologische Weiterentwicklung von Stents erhöhen die Sicherheit und Effizienz der Eingriffe. Steigende Investitionen im Gesundheitswesen in Schwellenländern beschleunigen die Akzeptanz zusätzlich. Positive klinische Ergebnisse und kürzere Krankenhausaufenthalte stärken die Nachfrage in spezialisierten Kliniken. Die zunehmende Anzahl an Produktzulassungen und Innovationen in der Entwicklungspipeline treiben das starke Wachstum in diesem Segment weiter voran.

- Durch Technologie

Basierend auf technologischen Prinzipien ist der Markt für interventionelle Neurologie in Embolisation und Coiling, Ballonangioplastie, Karotisstenting, Neurothrombektomie und Mikroimplantate unterteilt. Das Segment Neurothrombektomie erzielte 2025 mit 41,3 % den größten Marktanteil, was auf starke klinische Evidenz zurückzuführen ist, die die mechanische Thrombektomie als Goldstandard für Schlaganfälle mit Verschluss großer Gefäße stützt. Die weltweit steigende Schlaganfallprävalenz führt zu einem signifikanten Anstieg der Eingriffszahlen. Fortschritte bei bildgebenden Navigationssystemen verbessern die Präzision und die Behandlungsergebnisse. Staatliche Initiativen zur Förderung von Schnellreaktionssystemen bei Schlaganfällen verstärken die Marktdurchdringung zusätzlich. Der Ausbau spezialisierter Schlaganfallzentren und der neurointerventionellen Infrastruktur festigt die Marktführerschaft dieses Segments. Günstige Erstattungsrahmen in Nordamerika und Europa unterstützen die nachhaltige Anwendung. Zunehmende Kooperationen zwischen Geräteherstellern und Krankenhäusern tragen zur Verbreitung der Technologie in Entwicklungsländern bei.

Für das Segment Embolisation und Coiling wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum erwartet. Dies wird durch die zunehmende Behandlung von Hirnaneurysmen und arteriovenösen Malformationen begünstigt. Das wachsende Bewusstsein für minimalinvasive endovaskuläre Therapien führt zu einer höheren Präferenz gegenüber offenen chirurgischen Eingriffen. Technologische Verbesserungen bei ablösbaren Coils und Embolisationsmaterialien erhöhen Sicherheit und Haltbarkeit. Zunehmende Screening-Programme und fortschrittliche Neurobildgebung verbessern die Früherkennungsraten. Der verbesserte Zugang zur Gesundheitsversorgung im asiatisch-pazifischen Raum fördert die rasche Verbreitung dieser Verfahren zusätzlich. Kontinuierliche Produktinnovationen und positive Langzeitergebnisse tragen zu einem beschleunigten Wachstum auf den globalen Märkten bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für interventionelle Neurologie in ambulante Behandlungszentren, Krankenhäuser und neurologische Kliniken unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 52,4 % den größten Marktanteil, was auf die Verfügbarkeit fortschrittlicher neurobildgebender Infrastruktur und hochqualifizierter neurointerventioneller Spezialisten zurückzuführen ist. Krankenhäuser sind primäre Anlaufstellen für die Notfallversorgung von Schlaganfallpatienten und die Durchführung komplexer neurovaskulärer Eingriffe. Steigende Investitionen in umfassende Schlaganfallzentren fördern das Wachstum dieses Segments maßgeblich. Ein höherer Patientenandrang und der Zugang zu Intensivstationen erhöhen die Anzahl der durchgeführten Eingriffe. Staatliche Fördermittel für die tertiäre Gesundheitsinfrastruktur stärken die Vormachtstellung der Krankenhäuser zusätzlich. Wachsende Partnerschaften zwischen Krankenhäusern und Geräteherstellern tragen ebenfalls zur Verbreitung neuer Technologien bei.

Für das Segment der ambulanten Behandlungszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu kosteneffizienten ambulanten neurointerventionellen Eingriffen. Die steigende Nachfrage nach kürzeren Krankenhausaufenthalten und geringeren Gesundheitsausgaben beschleunigt das Wachstum dieses Segments. Technologische Fortschritte, die minimalinvasive Eingriffe und die Entlassung am selben Tag ermöglichen, unterstützen das Wachstum. Die wachsende Präferenz der Patienten für komfortable und effiziente Behandlungseinrichtungen fördert die Akzeptanz zusätzlich. Der Ausbau der privaten Gesundheitsinfrastruktur in Schwellenländern trägt zu einer starken CAGR-Performance bei. Verbesserte betriebliche Effizienz und niedrigere Behandlungskosten positionieren ambulante Zentren im Prognosezeitraum als Wachstumstreiber.

Regionale Analyse des nordamerikanischen Marktes für interventionelle Neurologie

- Nordamerika dominierte den Markt für interventionelle Neurologie mit dem größten Umsatzanteil im Jahr 2025.

- Angetrieben durch die fortschrittliche neurovaskuläre Behandlungsinfrastruktur der Region, die hohe Akzeptanz minimalinvasiver Verfahren, günstige Erstattungsrahmen und die starke Präsenz führender Medizinproduktehersteller

- Die breite Akzeptanz wird zudem durch gut ausgebaute Gesundheitseinrichtungen, hohe Gesundheitsausgaben und ein wachsendes Bewusstsein für fortgeschrittene Schlaganfall- und neurovaskuläre Interventionen unterstützt, wodurch Nordamerika sich als wichtigstes Zentrum für Innovationen in der interventionellen Neurologie etabliert.

Einblick in den US-Markt für interventionelle Neurologie

Der US-amerikanische Markt für interventionelle Neurologie erzielte 2025 mit 38,4 % den größten Umsatzanteil in Nordamerika. Charakteristisch für diesen Markt sind eine fortschrittliche Infrastruktur für die neurovaskuläre Behandlung, die hohe Anwendung mechanischer Thrombektomieverfahren, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller, die kontinuierliche technologische Innovationen vorantreiben. Der zunehmende Fokus auf frühzeitige Schlaganfallintervention, schnelle Diagnose durch moderne Bildgebungsverfahren und die steigende Anzahl spezialisierter Schlaganfallzentren tragen maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für interventionelle Neurologie

Der kanadische Markt für interventionelle Neurologie wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in diesem Segment sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % expandieren. Dieses Wachstum wird durch steigende Investitionen in Schlaganfallversorgungsprogramme, den erweiterten Zugang zu minimalinvasiven neurovaskulären Eingriffen, steigende Gesundheitsausgaben und unterstützende staatliche Gesundheitsinitiativen zur Verbesserung der Patientenergebnisse und des Zugangs zu fortschrittlichen neurointerventionellen Behandlungen angetrieben.

Marktanteil der interventionellen Neurologie in Nordamerika

Die interventionelle Neurologiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Johnson & Johnson (USA)

- Stryker Corporation (USA)

- Terumo Corporation (Japan)

- Boston Scientific (USA)

- Phenox (Deutschland)

- PneumRx (USA)

- Acandis GmbH (Deutschland)

- MicroVention (USA)

- NeuroVasc (Kanada)

- Roxwood Medical (USA)

- Kaneka Corporation (Japan)

- Siemens Healthineers (Deutschland)

- Medikit Co., Ltd. (Japan)

- Cook Medical (USA)

- Coviden/Medtronic (USA)

- Abbott Laboratories (USA)

- Penumbra (USA)

- Balt Extrusion (Frankreich)

Neueste Entwicklungen auf dem nordamerikanischen Markt für interventionelle Neurologie

- Im September 2024 erhielt das Minima-Stent-System die FDA-Zulassung für die Behandlung intrakranieller Aneurysmen – einer Erkrankung, bei der sich ein geschwächtes Blutgefäß im Gehirn ausbeult. Das Minima-System bietet eine minimalinvasive Stent-Option, die die Gefäßrekonstruktion in schwer zu behandelnden Aneurysma-Fällen unterstützt und Ärzten einen neuen Ansatz zum Schutz von Patienten mit Aneurysmarupturrisiko bietet.

- Im April 2025 erhielt Terumo Neuro von der US-amerikanischen Arzneimittelbehörde FDA die Marktzulassung (PMA) für sein Dual-Layer-Mikromesh-Karotisstent-System. Dies war der erste in den USA zugelassene Dual-Layer-Mikromesh-Karotisstent. Dieser fortschrittliche Stent dient der Behandlung von Karotisstenosen – sowohl neu aufgetretenen als auch Restenosen – bei Patienten mit hohem Komplikationsrisiko nach Karotisendarteriektomie. Er bietet Ärzten eine klinisch erprobte Option zur Schlaganfallprävention, indem er die Gefäßstabilität verbessert und das Embolierisiko während der Behandlung reduziert.

- Im März 2025 erweiterten führende Hersteller neurovaskulärer Medizinprodukte ihre Embolisations- und Schutztechnologien auf dem europäischen Markt. Boston Scientific brachte in ausgewählten Ländern ein aktualisiertes FilterWire EZ Embolieschutzsystem auf den Markt. Dieses System verfügt über einen Feinfilter mit 110 Mikrometer Porengröße an seiner Spitze, der embolische Partikel während vaskulärer Eingriffe auffängt, gleichzeitig den Blutfluss aufrechterhält und sich den Arterienwänden anpasst. Dadurch werden Sicherheit und Leistung bei Karotis- und Hirninterventionen verbessert.

- Im Februar 2025 stellte Johnson & Johnson MedTech das CEREGLIDE 92 Kathetersystem vor, einen großlumigen Gefäßkatheter der nächsten Generation mit Innerglide-Technologie. Diese verbessert die Navigation bei neurovaskulären Eingriffen und der Unterstützung des Gefäßsystems. Das System unterstützt Ärzte beim Navigieren durch komplexe Gefäßstrukturen und ermöglicht die effektivere Anwendung interventioneller Instrumente bei der Revaskularisierung akuter ischämischer Schlaganfälle.

- Im Juni 2025 erhielt das CGuard Prime Emboliepräventionssystem (EPS) von InspireMD die CE-Kennzeichnung gemäß der europäischen Medizinprodukteverordnung (MDR) zur Anwendung in der Schlaganfallprävention. Das CGuard Prime EPS kombiniert einen Stent mit einer Emboliepräventionsschicht, um Plaqueablagerungen während Karotiseingriffen aufzufangen. Dadurch erhalten Ärzte ein neues Instrument, um das Risiko embolischer Ereignisse während und nach der Behandlung potenziell zu reduzieren.

- Im Mai 2025 gab Terumo Interventional Systems, parallel zu den behördlichen Zulassungen, die Markteinführung seines FDA-zugelassenen ROADSAVER-Karotisstentsystems bekannt. Dieses Stentsystem, das für die Verwendung mit dem Nanoparasol-Embolieschutzsystem konzipiert wurde, bietet eine interventionelle Option für Patienten mit Karotisstenose, die ein erhöhtes Risiko für Komplikationen durch herkömmliche Karotisoperationen aufweisen. Dies unterstreicht die kontinuierliche Produktinnovation und die kommerzielle Expansion im Bereich der Karotisinterventionstechnologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.