North America Intraoperative Radiation Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

116.39 Million

USD

192.62 Million

2025

2033

USD

116.39 Million

USD

192.62 Million

2025

2033

| 2026 –2033 | |

| USD 116.39 Million | |

| USD 192.62 Million | |

| % | |

|

Marktsegmentierung für intraoperative Strahlentherapie in Nordamerika nach Methode (Elektronen-IORT, intraoperative Brachytherapie, HDR-IORT, Röntgen-IORT und Sonstige), Produkt (Geräte für die intraoperative Strahlentherapie, Zubehör und Software & Dienstleistungen), Typ (tragbar und stationär), Anwendung (Brustkrebs, Hirntumor, Kopf-Hals-Tumor, Weichteilsarkom, Tumore im Kindesalter, gynäkologischer Krebs, urogenitale Tumore, Tumore des oberen Gastrointestinaltrakts und sonstige Krebsarten), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachzentren und Sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für intraoperative Strahlentherapie in Nordamerika

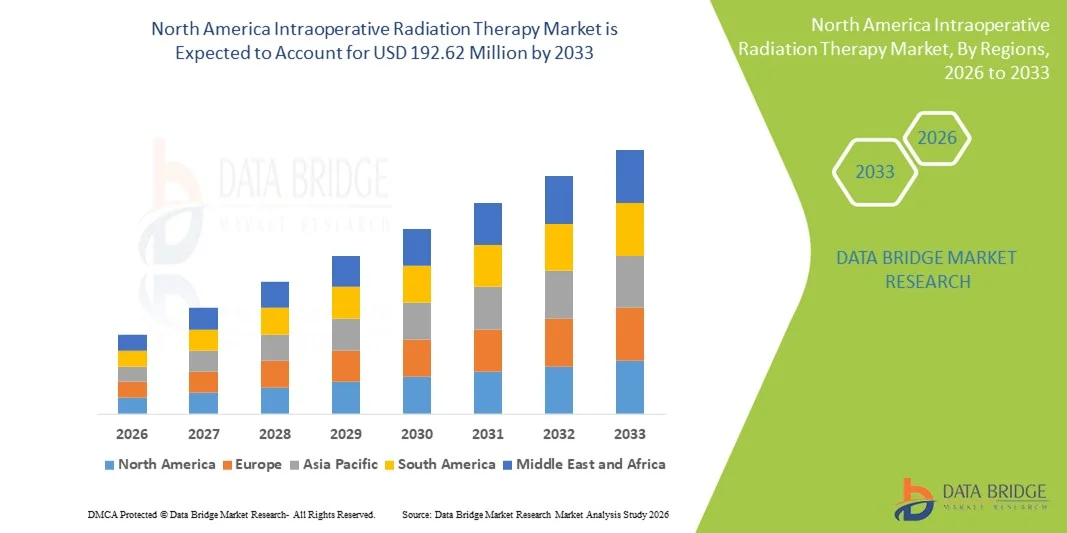

- Der nordamerikanische Markt für intraoperative Strahlentherapie hatte im Jahr 2025 einen Wert von 116,39 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 192,62 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Verbreitung von Krebserkrankungen, die zunehmende Anwendung fortschrittlicher Strahlentherapietechnologien und die wachsende Präferenz für gezielte Einzeldosisbestrahlung während chirurgischer Eingriffe in großen Gesundheitseinrichtungen angetrieben.

- Darüber hinaus positionieren eine starke Gesundheitsinfrastruktur, ein hohes klinisches Bewusstsein, günstige Erstattungsrahmen und die Präsenz führender Medizinproduktehersteller die intraoperative Strahlentherapie als effektive und zeiteffiziente Krebsbehandlungsmethode und unterstützen damit maßgeblich das Marktwachstum in der Region.

Marktanalyse für intraoperative Strahlentherapie in Nordamerika

- Die intraoperative Strahlentherapie (IORT), bei der während der Operation eine konzentrierte Strahlendosis direkt auf das Tumorbett abgegeben wird, wird aufgrund ihrer Präzision, der geringeren Schädigung des umliegenden gesunden Gewebes und der verkürzten Gesamtbehandlungsdauer in großen Krankenhäusern und Krebszentren Nordamerikas zunehmend als wirksame Krebsbehandlungsmethode anerkannt.

- Die steigende Nachfrage nach intraoperativer Strahlentherapie (IORT) wird primär durch die zunehmende Verbreitung von Krebserkrankungen, die wachsende Präferenz für minimalinvasive und zielgerichtete Therapien sowie die kontinuierlichen technologischen Fortschritte bei Bestrahlungssystemen und der Integration von Bildgebungsverfahren bedingt.

- Die USA dominierten 2025 mit einem Umsatzanteil von 78,6 % den nordamerikanischen Markt für intraoperative Strahlentherapie (IORT). Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer onkologischer Technologien und überzeugende klinische Evidenz zurückzuführen, die IORT bei der Behandlung von Brust-, Darm- und Hirntumoren befürwortet.

- Für Kanada wird im Prognosezeitraum ein stetiges Wachstum erwartet, bedingt durch den Ausbau onkologischer Behandlungseinrichtungen, steigende Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein für die klinischen und wirtschaftlichen Vorteile der intraoperativen Strahlentherapie.

- Die intraoperative Strahlentherapie mit Elektronenstrahlen dominierte 2025 den nordamerikanischen Markt für intraoperative Strahlentherapie mit einem Marktanteil von 62,3 %, was auf ihre etablierte klinische Anwendung, die hohe Präzision bei der Dosisabgabe und die breite Verfügbarkeit in führenden Krebsbehandlungszentren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für intraoperative Strahlentherapie in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die intraoperative Strahlentherapie in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für intraoperative Strahlentherapie in Nordamerika

Zunehmende Anwendung präzisionsfokussierter Strahlentherapien in einer einzigen Sitzung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für intraoperative Strahlentherapie (IORT) ist die zunehmende Anwendung hochpräziser Einzeldosis-Strahlenapplikation während der Operation, die eine verbesserte lokale Tumorkontrolle ermöglicht und gleichzeitig die Belastung des umliegenden gesunden Gewebes minimiert.

- Beispielsweise setzen führende Krebszentren in den USA zunehmend mobile IORT-Systeme mit Elektronen und niederenergetischen Röntgenstrahlen ein, die es ermöglichen, die Strahlung unmittelbar nach der Tumorentfernung im Operationssaal zu verabreichen.

- Technologische Fortschritte in der Bildgebung, im Applikatordesign und in der Dosismodulation verbessern die Genauigkeit und Sicherheit von IORT-Verfahren. Moderne Systeme ermöglichen beispielsweise die Echtzeit-Visualisierung und die individualisierte Strahlentherapie basierend auf der Tumorlokalisation und den chirurgischen Rändern.

- Die Integration der intraoperativen Strahlentherapie (IORT) in multidisziplinäre Behandlungspfade für Krebspatienten ermöglicht kürzere Behandlungszeiten im Vergleich zur konventionellen externen Strahlentherapie, wodurch der Patientenkomfort erhöht und Krankenhausaufenthalte reduziert werden.

- Dieser Trend hin zu gezielteren, zeiteffizienteren und patientenzentrierten Strahlentherapielösungen verändert die klinische Entscheidungsfindung in der Onkologie. Daher konzentrieren sich Unternehmen wie ZEISS und Eckert & Ziegler auf kompakte, mobile IORT-Plattformen, die für den Einsatz im OP optimiert sind.

- Die Nachfrage nach fortschrittlichen IORT-Lösungen steigt in großen nordamerikanischen Krankenhäusern stetig an, da Gesundheitsdienstleister präzisionsonkologischen Ansätzen Priorität einräumen, die die Behandlungsergebnisse verbessern und gleichzeitig die betriebliche Effizienz optimieren.

- Zudem veranlasst die zunehmende Betonung wertorientierter Versorgungsmodelle Krankenhäuser dazu, IORT-Lösungen einzuführen, die die Gesamtbehandlungskosten und den Ressourcenverbrauch reduzieren und gleichzeitig eine hohe Ergebnisqualität gewährleisten.

Marktdynamik der intraoperativen Strahlentherapie in Nordamerika

Treiber

Zunehmende Krebsbelastung und steigende Nachfrage nach gezielten Behandlungsansätzen

- Die steigende Krebsinzidenz in Nordamerika, verbunden mit einem zunehmenden Fokus auf gezielte und lokalisierte Behandlungsmethoden, ist ein wichtiger Faktor für das Wachstum des Marktes für intraoperative Strahlentherapie.

- Beispielsweise erweiterten im Jahr 2025 mehrere akademische medizinische Zentren in den USA ihre Brust- und Darmkrebsprogramme um die intraoperative Strahlentherapie (IORT) als Bestandteil der Standardprotokolle für die chirurgische Onkologie, was die zunehmende klinische Akzeptanz unterstreicht.

- Da Gesundheitsdienstleister bestrebt sind, die Behandlungsergebnisse zu verbessern und gleichzeitig strahlenbedingte Nebenwirkungen zu reduzieren, bietet die intraoperative Strahlentherapie (IORT) den Vorteil, eine konzentrierte Dosis direkt in das Tumorbett abzugeben und so das Risiko eines Rezidivs zu senken.

- Darüber hinaus bestärken die leistungsfähige Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Medizintechnologien und die günstigen Erstattungsbedingungen in den USA Krankenhäuser darin, in IORT-Systeme zu investieren.

- Die Fähigkeit der intraoperativen Strahlentherapie (IORT), die Gesamtbehandlungsdauer zu verkürzen, den Bedarf an postoperativen Bestrahlungssitzungen zu reduzieren und die Lebensqualität der Patienten zu verbessern, treibt ihre Anwendung in Nordamerika weiter voran.

- Das steigende Bewusstsein der Patienten für moderne Krebsbehandlungsoptionen trägt ebenfalls zu höheren Akzeptanzraten für IORT-basierte Verfahren bei.

- Darüber hinaus stärken laufende klinische Studien und die Ausweitung der Indikationen für die intraoperative Strahlentherapie (IORT) bei verschiedenen Tumorarten die langfristigen Wachstumsaussichten des Marktes.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und hohe operative Komplexität

- Die hohen Anfangskosten für die Anschaffung und Installation von intraoperativen Strahlentherapiesystemen stellen eine erhebliche Herausforderung für eine breitere Anwendung dar, insbesondere für kleine und mittelgroße Krankenhäuser.

- Beispielsweise können der Bedarf an speziellen Abschirmungen, Umbauten im Operationssaal und geschulten multidisziplinären Teams die Implementierungskosten erheblich erhöhen.

- Die komplexe Integration der Strahlentherapie in chirurgische Arbeitsabläufe erfordert eine umfassende Koordination zwischen Chirurgen, Strahlentherapeuten und Medizinphysikern, was die Anwendung in ressourcenarmen Einrichtungen einschränken kann.

- Darüber hinaus können strenge regulatorische Anforderungen in Bezug auf Strahlenschutz, Gerätezertifizierung und klinische Protokolle die Genehmigungszeiten verlängern und den Aufwand für die Einhaltung der Vorschriften erhöhen.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen, die die Systemkosten senken, vereinfachte regulatorische Verfahren und erweiterte Schulungsprogramme für Kliniker werden für ein nachhaltiges Wachstum des nordamerikanischen IORT-Marktes unerlässlich sein.

- Die begrenzte Verfügbarkeit von Fachkräften mit Expertise in der IORT-Planung und -Durchführung könnte die Akzeptanz in bestimmten Regionen weiter einschränken.

- Unterschiede in den Erstattungspolitiken zwischen den Bundesstaaten und Gesundheitssystemen können ebenfalls finanzielle Unsicherheit hervorrufen und Investitionsentscheidungen von Krankenhäusern und chirurgischen Zentren verlangsamen.

Marktumfang der intraoperativen Strahlentherapie in Nordamerika

Der Markt ist segmentiert nach Methode, Produkt, Typ, Anwendung, Endnutzer und Vertriebskanal.

- Nach Methode

Basierend auf der Methode ist der nordamerikanische Markt für intraoperative Strahlentherapie in Elektronen-IORT, intraoperative Brachytherapie, HDR-IORT, Röntgen-IORT und weitere Verfahren unterteilt. Das Segment der Elektronen-IORT dominierte den Markt mit einem Umsatzanteil von 62,3 % im Jahr 2025. Dies ist auf die langjährige klinische Anwendung und die breite Verfügbarkeit in führenden Krebszentren zurückzuführen. Elektronen-IORT ermöglicht eine präzise Dosisabgabe mit kontrollierbarer Eindringtiefe und reduziert so die Strahlenbelastung des umliegenden gesunden Gewebes. Ihre Wirksamkeit bei der Behandlung von Brustkrebs, Darmkrebs und Weichteilsarkomen hat das Vertrauen der Ärzte gestärkt. Die Verfügbarkeit mobiler Elektronenbeschleuniger erhöht die operative Flexibilität im OP-Saal zusätzlich. Strenge klinische Leitlinien und umfangreiche veröffentlichte Studien belegen die Wirksamkeit dieser Methode im Routineeinsatz. Darüber hinaus trägt die hohe Vertrautheit mit der Elektronen-IORT unter Strahlentherapeuten weiterhin zu ihrer dominanten Marktposition bei.

Das Segment der intraoperativen Strahlentherapie (IORT) mit Röntgenstrahlen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung kompakter, energiearmer Röntgensysteme. Diese Systeme benötigen nur minimale Abschirmung und lassen sich daher leichter in Standard-OP-Säle integrieren. Die IORT mit Röntgenstrahlen gewinnt aufgrund kürzerer Behandlungszeiten zunehmend an Bedeutung in der Behandlung von Brustkrebs im Frühstadium. Die verbesserte Mobilität ermöglicht Krankenhäusern eine optimierte Raumnutzung. Technologische Fortschritte haben die Dosishomogenität und die Sicherheitsprofile verbessert. So bevorzugen Krankenhäuser beispielsweise die IORT mit Röntgenstrahlen zunehmend für ambulante Operations- und Strahlentherapie-Abläufe.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in intraoperative Strahlentherapiegeräte, intraoperative Strahlentherapiezubehörteile sowie Software und Dienstleistungen unterteilt. Das Segment der intraoperativen Strahlentherapiegeräte dominierte den Markt im Jahr 2025 aufgrund hoher Investitionen und zunehmender Systeminstallationen. Diese Geräte sind für die Bestrahlung während chirurgischer Eingriffe unerlässlich. Die steigende Krebsprävalenz in Nordamerika hat die Nachfrage nach fortschrittlicher Strahlentherapietechnik erhöht. Krankenhäuser priorisieren Geräte-Upgrades, um die Genauigkeit und die Behandlungsergebnisse zu verbessern. Die starke Nachfrage nach Ersatzsystemen der nächsten Generation trägt ebenfalls zur Umsatzführerschaft bei. Darüber hinaus tragen lange Beschaffungszyklen und hohe Stückpreise maßgeblich zum führenden Marktanteil dieses Segments bei.

Das Segment Software & Services wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die steigende Nachfrage nach Tools für die Behandlungsplanung und Systemoptimierung. Fortschrittliche Software ermöglicht Dosisberechnungen in Echtzeit und die Integration in Arbeitsabläufe. Serviceverträge gewährleisten die Einhaltung gesetzlicher Bestimmungen und die Verfügbarkeit der Geräte. Die zunehmende Digitalisierung in der Strahlentherapie beschleunigt die Einführung neuer Technologien. Krankenhäuser investieren in analysegestützte Plattformen, um die Effizienz zu steigern. So werden beispielsweise Software-Upgrades immer häufiger mit langfristigen Serviceverträgen kombiniert.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in tragbare und stationäre Systeme unterteilt. Tragbare Systeme dominierten den nordamerikanischen IORT-Markt im Jahr 2025 aufgrund ihrer Mobilität und flexiblen Einsatzmöglichkeiten in verschiedenen Operationssälen. Sie reduzieren den Bedarf an separaten Bestrahlungsräumen. Krankenhäuser profitieren von einer verbesserten Geräteauslastung und geringeren Infrastrukturkosten. Diese Systeme unterstützen multidisziplinäre chirurgische Arbeitsabläufe. Die zunehmende Anwendung in der Brust- und Darmchirurgie verstärkt die Nachfrage. Darüber hinaus ermöglicht die Mobilität kürzere Eingriffszeiten.

Das Segment der Tischgeräte wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, angetrieben durch Fortschritte im Bereich kompakter Systeme. Tischgeräte bieten eine höhere Präzision für spezialisierte Verfahren. Universitätskliniken setzen diese Systeme zunehmend für kontrollierte Umgebungen ein. Verbesserte Ergonomie und vereinfachte Bedienung fördern die Akzeptanz. Technologische Verbesserungen haben den Platzbedarf reduziert. Beispielsweise bevorzugen spezialisierte onkologische Zentren Tischgeräte für gezielte Anwendungen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Brustkrebs, Hirntumor, Kopf-Hals-Tumor, Weichteilsarkom, pädiatrische Tumoren, gynäkologische Krebserkrankungen, urogenitale Tumoren, Tumoren des oberen Gastrointestinaltrakts und sonstige Krebsarten unterteilt. Das Brustkrebssegment dominierte den Markt im Jahr 2025 aufgrund starker klinischer Evidenz für den Einsatz der intraoperativen Strahlentherapie (IORT). Die hohe Brustkrebsinzidenz in Nordamerika sorgt für eine stetige Nachfrage. IORT ermöglicht brusterhaltende Operationen mit reduzierter Anzahl an Bestrahlungssitzungen. Patienten profitieren von kürzeren Behandlungszeiten. Eine günstige Kostenerstattung beschleunigt die Akzeptanz zusätzlich. Darüber hinaus stärkt das wachsende Bewusstsein bei Patienten und Ärzten die Marktführerschaft dieses Segments.

Das Segment der Tumoren des oberen Gastrointestinaltrakts wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die steigende Inzidenz komplexer gastrointestinaler Tumoren erhöht den Behandlungsbedarf. Die intraoperative Strahlentherapie (IORT) ermöglicht eine hochdosierte Bestrahlung an den Operationsrändern. Fortschrittliche Operationstechniken unterstützen ihre Integration. Zunehmende klinische Forschung bestätigt verbesserte lokale Kontrollraten. So setzen beispielsweise spezialisierte onkologische Zentren IORT zunehmend in ihren gastrointestinalen Onkologieprogrammen ein. Das Segment profitiert von der wachsenden Anzahl von Krankenhäusern mit Hybrid-OPs, die auch gynäkologische Eingriffe ermöglichen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachzentren und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025 aufgrund der hochentwickelten Infrastruktur. Krankenhäuser unterstützen multidisziplinäre Onkologieteams, die für die intraoperative Strahlentherapie (IORT) erforderlich sind. Hohe Patientenzahlen rechtfertigen Investitionen. Die Teilnahme an klinischen Studien fördert die Akzeptanz. Günstige Erstattungsmodelle unterstützen stationäre Behandlungen. Darüber hinaus stärken integrierte Krebsbehandlungsmodelle die Marktführerschaft der Krankenhäuser.

Das Segment der spezialisierten Zentren wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Die Expansion spezialisierter Krebszentren treibt die Nachfrage an. Diese Zentren konzentrieren sich auf fortschrittliche, differenzierte Behandlungsansätze. Patienten bevorzugen zunehmend spezialisierte onkologische Einrichtungen. Optimierte Arbeitsabläufe verbessern die Effizienz der Verfahren. Beispielsweise setzen spezialisierte Zentren die intraoperative Strahlentherapie (IORT) ein, um die klinischen Ergebnisse zu verbessern. Die Zusammenarbeit mit Geräteherstellern gewährleistet einen durchgängigen technischen Support.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, angetrieben durch groß angelegte Krankenhausbeschaffungen. Ausschreibungsverfahren ermöglichen Kostenverhandlungen und individuelle Anpassungen. Öffentliche Gesundheitssysteme bevorzugen strukturierte Beschaffungsmodelle. Langfristige Serviceverträge stärken die Lieferantenbeziehungen. Die Einhaltung gesetzlicher Vorschriften ist durch Ausschreibungen einfacher. Darüber hinaus ist dieser Kanal besonders für die Anschaffung hochwertiger Ausrüstung geeignet.

Im Prognosezeitraum wird im Einzelhandel das schnellste Wachstum erwartet. Privatkliniken streben kürzere Beschaffungszyklen an. Kompakte IORT-Systeme unterstützen den Einzelhandelsvertrieb. Vertriebsnetze werden in ganz Nordamerika ausgebaut. Steigende Investitionen im privaten Gesundheitswesen beschleunigen die Einführung neuer Technologien. So beziehen beispielsweise spezialisierte Zentren ihre Systeme zunehmend über den Einzelhandel. Dieser ermöglicht es kleineren Krankenhäusern, schrittweise und ohne hohe Vorlaufkosten in fortschrittliche IORT-Technologie zu investieren.

Regionale Analyse des nordamerikanischen Marktes für intraoperative Strahlentherapie

- Die USA dominierten 2025 mit einem Umsatzanteil von 78,6 % den nordamerikanischen Markt für intraoperative Strahlentherapie (IORT). Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer onkologischer Technologien und überzeugende klinische Evidenz zurückzuführen, die IORT bei der Behandlung von Brust-, Darm- und Hirntumoren befürwortet.

- Gesundheitsdienstleister in den USA legen großen Wert auf präzisionsbasierte und zeiteffiziente Krebsbehandlungsansätze und unterstützen die breite Anwendung der intraoperativen Strahlentherapie in führenden Krankenhäusern und umfassenden Krebszentren.

- Diese Dominanz wird durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben, aussagekräftige klinische Evidenz und die Präsenz großer Medizinproduktehersteller weiter gestärkt, wodurch die USA zum Haupttreiber des regionalen Marktwachstums werden.

Einblick in den US-amerikanischen Markt für intraoperative Strahlentherapie

Der US-amerikanische Markt für intraoperative Strahlentherapie (IORT) wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Krebsprävalenz, die fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung präzisionsonkologischer Technologien. Gesundheitsdienstleister setzen zunehmend auf gezielte, einmalige Strahlentherapie während der Operation, um die Behandlungsergebnisse zu verbessern und die Gesamtbehandlungsdauer zu verkürzen. Starke klinische Evidenz für die Wirksamkeit von IORT bei Brust-, Darm- und Hirntumoren trägt weiterhin zur Verbreitung bei. Günstige Erstattungspolitiken und hohe Gesundheitsausgaben beschleunigen das Marktwachstum zusätzlich. Darüber hinaus trägt die Präsenz führender Medizintechnikhersteller und akademischer Krebszentren maßgeblich zur Marktexpansion bei.

Einblick in den kanadischen Markt für intraoperative Strahlentherapie

Der kanadische Markt für intraoperative Strahlentherapie (IORT) verzeichnet ein stetiges Wachstum, unterstützt durch ein gut etabliertes öffentliches Gesundheitssystem und den zunehmenden Fokus auf fortschrittliche Krebsbehandlungsmethoden. Steigende Investitionen in die onkologische Infrastruktur und die Modernisierung chirurgischer Einrichtungen ermöglichen eine breitere Anwendung der IORT-Technologien. Kanadische Krankenhäuser integrieren IORT schrittweise in die Behandlungspfade für Brust- und Magen-Darm-Krebs. Das wachsende Bewusstsein für die Vorteile der gezielten, einmaligen Bestrahlung fördert die Akzeptanz bei den Ärzten. Darüber hinaus tragen staatliche Förderprogramme im Gesundheitswesen und der Fokus auf eine patientenzentrierte Versorgung zur Marktentwicklung bei.

Einblick in den mexikanischen Markt für intraoperative Strahlentherapie

Der mexikanische Markt für intraoperative Strahlentherapie (IORT) befindet sich noch in der Entwicklungsphase, wird aber im Prognosezeitraum voraussichtlich stetig wachsen. Der Ausbau privater Gesundheitseinrichtungen und steigende Investitionen in fortschrittliche Onkologietechnologien fördern die Akzeptanz. Große städtische Krankenhäuser beginnen, IORT in ihre onkologischen Behandlungsabläufe zu integrieren, um die Behandlungsgenauigkeit zu verbessern. Steigende Krebsinzidenz und ein verbesserter Zugang zu spezialisierter Krebsbehandlung sind wesentliche Wachstumstreiber. Darüber hinaus verbessern Kooperationen mit internationalen Medizintechnikherstellern die Technologieverfügbarkeit und die klinische Expertise im Land.

Marktanteil der intraoperativen Strahlentherapie in Nordamerika

Die nordamerikanische Branche für intraoperative Strahlentherapie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Elekta AB (Schweden)

- IntraOp Medical, Inc. (USA)

- Carl Zeiss Meditec AG (Deutschland)

- Eckert & Ziegler AG (Deutschland)

- iCAD, Inc. (USA)

- Sensus Healthcare, Inc. (USA)

- Ariane Medical Systems Ltd (UK)

- GMV Innovating Solutions SL (Spanien)

- Ionenstrahlanwendungen SA (Belgien)

- IsoRay, Inc. (USA)

- Brainlab AG (Deutschland)

- Mevion Medical Systems, Inc. (USA)

- Xoft, Inc. (USA)

- Panacea Medical Technologies Pvt. Ltd. (Indien)

- REMEDI Co., Ltd. (Südkorea)

- RaySearch Laboratories AB (Schweden)

- Sordina IORT Technologies (Italien)

- Zap Surgical Systems Inc. (USA)

- Varian Medical Systems, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für intraoperative Strahlentherapie?

- Im September 2025 kündigte Varian Medical Systems (ein Unternehmen von Siemens Healthineers) bedeutende Weiterentwicklungen seiner onkologischen Behandlungsplattformen an. Dazu gehören Präzisions-Strahlentherapiesysteme, die intraoperative Arbeitsabläufe unterstützen und eine integriertere Strahlentherapie ermöglichen. Diese Weiterentwicklungen zielen darauf ab, die klinischen Ergebnisse und die betriebliche Effizienz in onkologischen Abteilungen zu verbessern und spiegeln die allgemeine Innovationsdynamik in der Strahlentherapie wider.

- Im August 2025 aktualisierten führende Krebsbehandlungsorganisationen wie die American Cancer Society ihre Patienteninformationen zur intraoperativen Strahlentherapie (IORT). Darin wird erläutert, wie bei der IORT hochdosierte Strahlung direkt während der Operation verabreicht wird, um Schäden am umliegenden Gewebe zu minimieren und potenziell die Anzahl herkömmlicher postoperativer Strahlentherapiesitzungen zu reduzieren.

- Im Mai 2025 veröffentlichten renommierte klinische Quellen wie die Mayo Clinic einen Informationsüberblick zur intraoperativen Strahlentherapie (IORT). Darin wird beschrieben, wie multidisziplinäre Behandlungsteams IORT während der Operation einsetzen, um gezielte Strahlung abzugeben und gleichzeitig gesunde Organe zu schützen. Außerdem werden Indikationen und die Vorbereitung der Patienten erläutert.

- Im April 2025 erhielt Carl Zeiss Meditec von der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassung für sein INTRABEAM 700-System, eine intraoperative Strahlentherapieplattform der nächsten Generation. Diese wurde entwickelt, um die Arbeitsabläufe in der Präzisionsonkologie bei Brust- und neuroonkologischen Operationen zu optimieren. INTRABEAM 700 integriert robotergestützte Positionierung, digitale Workflow-Tools und fortschrittliche Applikatoren, um die Genauigkeit der Strahlentherapie zu verbessern und die intraoperative Anwendung zu optimieren.

- Im Oktober 2024 ging Varian Medical Systems eine strategische Kooperation mit Sun Nuclear ein, um die Qualitätssicherungssoftware SunCHECK in sein Strahlentherapie-Ökosystem zu integrieren. Dies verbessert die automatisierte Überprüfung der Strahlendosis und die Konsistenz bei fortschrittlichen Behandlungen in der chirurgischen Onkologie. Die Partnerschaft trägt zu mehr Sicherheit und Zuverlässigkeit bei komplexen intra- und perioperativen Strahlentherapieverfahren bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.