North America Medical Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

North America Medical Display Market Segmentation, By Technology (LED-Backlit LCD Display, CCFL-Backlit LCD Display, TFT LCD Display und OLED Display), Panel-Größe (Under 22.9" Inch Panels, 23.0"- 32.0" Inch Panels, 27.0-41.9 Inch Panels und über 42 Inch Rehabilitations-Panels), Megapixel (UP TO 2MP

Medizinische Anzeige in NordamerikaMarktübersicht

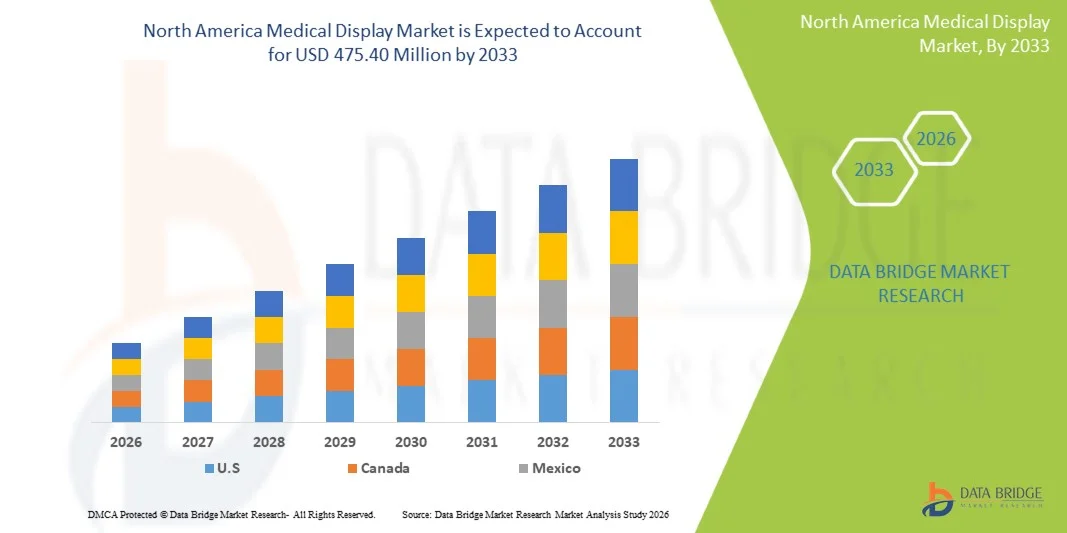

Der Markt für medizinische Displays in Nordamerika wurde aufUSD 361.03 Millionen in 2025und wird zu erreichen475,40 Mio. USD bis 2033, in einemCAGR von 3,50% von 2026 bis 2033.North America Medical Display Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung fortschrittlicher Diagnostik-Bildgebungstechnologien, die steigende Nachfrage nach hochauflösenden medizinischen Visualisierungssystemen und kontinuierliche Investitionen in die Healthcare-Digitalisierung und Infrastrukturmodernisierung getrieben wird.Die zunehmende Prävalenz von chronischen Krankheiten, der zunehmende Einsatz von Radiologie und chirurgischen Bildgebungsverfahren sowie die rasche Integration von AI-fähigen Gesundheitstechnologien unterstützen die Markterweiterung in der gesamten Region.

Das zunehmende Volumen der diagnostischen Bildgebungsverfahren, verbunden mit der Notwendigkeit einer präzisen Bildauswertung und einer verbesserten klinischen Entscheidungsfindung, ist zwingend Krankenhäuser, Diagnosezentren und Krankenpflegeeinrichtungen, um in fortgeschrittene medizinische Displaylösungen zu investieren. Hochauflösende LCD-, LED-, OLED- und 4K/8K medizinische Displays ersetzen zunehmend konventionelle Monitore, bieten eine überlegene Bildschärfe, Farbgenauigkeit und diagnostische Präzision für Radiologie, Pathologie, Chirurgie und Telemedizinanwendungen. Darüber hinaus beschleunigt die zunehmende Einführung von digitalen Gesundheitssystemen, PACS-Plattformen, minimalinvasiven Verfahren und AI-assisted Diagnostik die Nachfrage nach medizinischen Displays der nächsten Generation und bietet Gesundheitsdienstleistern verbesserte Workflow-Effizienz, Patientenergebnisse und operative Leistungsfähigkeit.

Trends und Einblicke

- Die USA dominierten im Jahr 2025 den Markt für medizinische Displays in Nordamerika, der durch hohe Gesundheitsausgaben, starke Präsenz führender Hersteller von medizinischen Displays und wachsende Nachfrage nach fortschrittlichen diagnostischen Abbildungen und minimalinvasiven chirurgischen Eingriffen getrieben wurde.

- Das Segment Hardware dominierte den Markt mit einem Anteil von 78,91% im Jahr 2025 aufgrund der erheblichen Nachfrage nach medizinischen Anzeigesystemen in Krankenhäusern, diagnostischen Labors, Bildgebungszentren und chirurgischen Einrichtungen.

- Kanada wird von 2026 bis 2033 das am schnellsten wachsende Land im nordamerikanischen Medical Display-Markt bei einem CAGR von 5,9 % sein, das durch die zunehmende Digitalisierung der Gesundheitsversorgung, die Erweiterung der bildgebenden Einrichtungen und steigende Investitionen in Tele- und Diagnostik-Technologien gefördert wird.

- Das Segment OLED Display ist die am schnellsten wachsende Technologiekategorie, die eine CAGR von 6,4% registriert, was die steigende Nachfrage nach kontrastreicher Bildgebung, verbesserter Farbgenauigkeit und fortschrittlicher Visualisierung in Radiologie und chirurgischen Umgebungen widerspiegelt.

- Das Segment 23.0"-32.0" Inch Panels dominiert die Panel-Größe-Kategorie mit einem Umsatzanteil von 36,75% im Jahr 2025, aufgrund seiner optimalen Balance zwischen Bildschirmsicht, Workspace-Effizienz und Diagnoseleistung.

- Das Segment 2D Viewing Mode entfiel im Jahr 2025 auf 68,93% des Marktes, bevorzugt im Gesundheitswesen für Routinediagnostik, Patientenüberwachung und Beratungsanwendungen.

- Das 2.1–4MP-Segment dominierte die Megapixel-Kategorie mit einem Anteil von 34,58% im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz in Radiologie, Diagnostik und klinischen Bildgebungs-Workflows.

- Das Segment 4K-Resolution ist die am schnellsten wachsende Auflösungskategorie, die mit einem CAGR von 6,2 % ausbaut und durch die steigende Nachfrage nach ultrahochauflösenden Bildgebungen in chirurgischen und diagnostischen Verfahren angetrieben wird.

- Das Segment Colour Display hielt 2025 den größten Anteil von 72.46%, unterstützt durch die zunehmende Nutzung in Pathologie, Radiologie, Endoskopie und Multimodalitäts-Bildgebungsanwendungen.

- Das Segment Hardware dominierte die Komponentenkategorie mit einem Umsatzanteil von 79,14% im Jahr 2025, angetrieben durch die laufende Beschaffung von fortschrittlichen medizinischen Monitoren und Display-Systemen über Gesundheitseinrichtungen.

Marktgröße und Prognose

- Nordamerika Marktwert (2025): USD 361.03 Millionen

- Voraussichtlicher Marktwert (2033): 475,40 Mio. USD

- Prognose CAGR (2026–2033): 3,50%

- Leitregion 2025: USA

- Schnellste Anbauregion: Kanada

Bericht Scope und NordamerikaSegmentierung des medizinischen Displaymarktes

|

Attribute |

Medizinische Anzeige SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

• Barco NV (Belgien) |

|

Marktmöglichkeiten |

· Wachsende Adoption von AI-fähigen Diagnosesystemen · Ausbau der Tele- und Ferndiagnosedienste · steigende Nachfrage nach fortschrittlicher chirurgischer und diagnosischer Visualisierung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Nordamerika Medical Display Market Trends

Trend: Wachsende Annahme von hochauflösenden und 4K medizinischen Displays in der diagnostischen Bildgebung

Healthcare-Anbieter in ganz Nordamerika übernehmen zunehmend hochauflösende und 4K medizinische Displays, um die Diagnosegenauigkeit und die klinische Workflow-Effizienz zu verbessern. Das wachsende Volumen an digitalen Bildgebungsverfahren, einschließlich Radiologie, Mammographie, Pathologie und Kardiologieuntersuchungen, hat die Nachfrage nach Displays beschleunigt, die in der Lage sind, überlegene Bildklarheit, Farbkonsistenz und Graustufenleistung zu liefern. Fortgeschrittene Displaytechnologien wie OLED-Panels, Multimodalitätsmonitore und AI-verstärkte Visualisierungstools gewinnen in Krankenhäusern und Bildgebungszentren Traktion. Darüber hinaus erhöht der Übergang zu digitalen Gesundheitsökosystemen und Bildarchivierungs- und Kommunikationssystemen (PACS) den Bedarf an leistungsstarken medizinischen Displays, die eine präzise Bildinterpretation und kollaborative Diagnose unterstützen.

Nordamerika Medical Display Market Dynamics

Key Market Driver: Rising Volume of Diagnostic Imaging Procedures and Healthcare Digitalisierung

Die zunehmende Anzahl von diagnostischen Abbildungsuntersuchungen in Nordamerika ist ein wichtiger Treiber für den medizinischen Displaymarkt. Medizinische Displays spielen eine wichtige Rolle in der Radiologie, Mammographie, Pathologie, Chirurgie und Telegesundheit Anwendungen, bei denen die Bildqualität die klinische Entscheidungsfindung direkt beeinflusst. Nach Schätzungen der Gesundheitsindustrie werden jährlich Millionen von diagnostischen Bildgebungsverfahren, einschließlich Röntgenstrahlen, CT-Scans, MRT-Scans, Ultraschalluntersuchungen und Mammogramme in den USA und Kanada durchgeführt. Die weit verbreitete Implementierung von elektronischen Gesundheitsdatensätzen (EHR), PACS-Plattformen und digitalen Bildgebungs-Workflows erhöht die Nachfrage nach fortschrittlichen medizinischen Displays, die eine genaue Visualisierung und ein nahtloses Bildmanagement ermöglichen. Darüber hinaus unterstützen zunehmende Investitionen in die IT-Infrastruktur im Gesundheitswesen und die Modernisierung der diagnostischen Bildgebung die Markterweiterung.

Key Restraint/Challenge: Hohe Kosten für erweiterte medizinische Anzeigesysteme und regulatorische Compliance Anforderungen

Eine große Herausforderung im Markt für Medical Display in Nordamerika ist die hohe Akquisition und Wartung, die mit fortschrittlichen diagnostischen Displays verbunden ist. Die hochauflösenden 4K- und OLED-medizinischen Monitore erfordern spezialisierte Kalibriersysteme, Qualitätssicherungswerkzeuge und die Einhaltung strenger Gesundheitsstandards, um die Diagnosegenauigkeit zu gewährleisten. Die Gesamtkosten des Eigentums reichen über die Beschaffung hinaus, um Softwareintegration, regelmäßige Kalibrierung, Wartung und Ersatzzyklen. Diese Kosten können Adoptionsbarrieren für kleinere Kliniken, unabhängige Bildgebungszentren und ländliche Gesundheitseinrichtungen mit begrenztem Budget schaffen.

So müssen beispielsweise diagnostische Displays, die in Mammographie- und Radiologieanwendungen verwendet werden, strenge Bildqualitäts- und Leistungsanforderungen erfüllen, die von Gesundheitsbehörden und Akkreditierungsstellen festgelegt werden. Die Einhaltung der Vorschriften erfordert oft regelmäßige Tests, Kalibrierung und Systemvalidierung, was die operativen Ausgaben für Gesundheitsdienstleister ergänzt.

Key Market Opportunity: Erweiterung von Telehealth, AI-Assisted Diagnostics und Digital Imaging Platforms

Der rasche Ausbau der Telegesundheitsdienste und der KI-gestützten Diagnostiktechnologien bietet eine bedeutende Wachstumsmöglichkeit für den Markt für Medical Display in Nordamerika. Healthcare-Anbieter nutzen zunehmend leistungsstarke Displays für Fernberatung, Teleradiologie, digitale Pathologie und kollaborative klinische Entscheidungsfindung. KI-fähige Bildgebungsplattformen können Klinikern helfen, indem sie die Bildauswertung verbessern, kritische Fälle priorisieren und die Workflow-Effizienz verbessern und dadurch die Notwendigkeit hochauflösender Anzeigesysteme erhöhen, die fortschrittliche Visualisierungsanforderungen unterstützen können.

Darüber hinaus schafft die zunehmende Übernahme von Cloud-basierten Bildgebungsplattformen, entfernten Patientenüberwachungslösungen und unternehmensweiten Bildgebungsnetzwerken eine neue Nachfrage nach medizinischen Displays in Krankenhäusern, Kliniken, diagnostischen Labors und Telegesundheitsumgebungen. Kontinuierliche Fortschritte in der OLED-Technologie, 4K und 8MP-Displays, Touch-Screen-Funktionalität und Farbgenauigkeit werden erwartet, um erhebliche Wachstumschancen für Hersteller im gesamten nordamerikanischen Gesundheitssektor zu schaffen.

Nordamerika Medical Display Markt Scope

Der Medical Display-Markt wird auf Basis von Technologie, Panel-Größe, Betrachtungsmodus, Megapixel, Auflösung, Display-Typ, Abbildungstechnologie, Display-Farbe, Seitenverhältnis, Komponente, Anwendung, Endbenutzer und Distributionskanal segmentiert.

- Von der Technik

Auf Basis der Technologie wird der Markt für medizinische Displays Nordamerika in LED-Backlit LCD Display, CCFL-Backlit LCD Display, TFT LCD Display und OLED Display segmentiert. Das LED-Backlit LCD Display-Segment dominierte den Markt mit einem Anteil von 42,84% im Jahr 2025 aufgrund seiner überlegenen Helligkeit, Energieeffizienz, einer langen Betriebslebensdauer und einer weit verbreiteten Adoption in Krankenhäusern, diagnostischen Labors und Abbildungszentren. Diese Displays bieten eine ausgezeichnete Bildqualität, Farbkonsistenz und diagnostische Genauigkeit für Radiologie, Pathologie und chirurgische Anwendungen. Die zunehmende Bereitstellung digitaler Bildgebungssysteme, PACS-Plattformen und fortschrittlicher Visualisierungstechnologien treibt die Nachfrage nach LED-Backlit-Displays an. Ihr geringerer Stromverbrauch und reduzierte Wartungsanforderungen machen sie zu einer bevorzugten Wahl für Gesundheitsdienstleister, die kostengünstige Lösungen suchen. Darüber hinaus unterstützen die Kompatibilität mit hochauflösenden Abbildungsmodalitäten und die Einhaltung von medizinischen Display-Standards eine breite Akzeptanz. Die zunehmenden Investitionen in die Modernisierung der Gesundheitsinfrastruktur und digitale Transformationsinitiativen in ganz Nordamerika stärken die Marktführerschaft des Segments.

Das OLED Display-Segment soll das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach erstklassiger Bildqualität, höheren Kontrastverhältnissen und überlegener Farbwiedergabe in medizinischen Bildgebungsanwendungen. OLED-Technologie bietet selbst-emissive Pixel, tiefere Schwarze, breitere Blickwinkel und schnellere Ansprechzeiten, so dass es sehr geeignet für fortgeschrittene diagnostische und chirurgische Visualisierung. Die zunehmende Akzeptanz in der Radiologie, der Eingriff und der Präzisionsdiagnostik beschleunigt die Segmenterweiterung. Technologische Fortschritte und sinkende Produktionskosten machen OLED-Displays zunehmend für Gesundheitseinrichtungen zugänglich. Darüber hinaus unterstützt die wachsende Nachfrage nach minimalinvasiven Operationen und bildgeführten Verfahren die Aufnahme. Die Integration von OLED-Displays mit bildgebenden Systemen der nächsten Generation und AI-fähigen Diagnoseplattformen trägt zu einem Marktwachstum in ganz Nordamerika bei.

- Nach Größe des Panels

Auf Basis der Panel-Größe wird der Nordamerika Medical Display-Markt in unter 22.9" Zoll Panels, 23.0"-32.0" Zoll Panels, 27.0-41.9 Zoll Panels und über 42 Zoll Panels segmentiert. Das Segment 23,0"-32.0" Inch Panels dominierte den Markt mit einem Anteil von 38,76% im Jahr 2025 aufgrund seiner optimalen Balance zwischen Displaybereich, Bildklarheit und Installationsflexibilität. Diese Panel-Größen sind in der Radiologie Abteilungen, Operationsräume, Konsultationsbereiche und diagnostischen Labors aufgrund ihrer Fähigkeit, qualitativ hochwertige medizinische Bilder zu zeigen, ohne übermäßigen Arbeitsraum. Gesundheitseinrichtungen bevorzugen diese Displays, weil sie die Multimodalitäts-Bildgebung unterstützen und die Workflow-Effizienz verbessern. Die zunehmende Übernahme von digitalen Gesundheitstechnologien und diagnostischen Bildgebungssystemen treibt die Nachfrage weiter an. Ihre Erschwinglichkeit und die breite Kompatibilität mit medizinischen Geräten verstärken ihre führende Position auf dem Markt.

Das über 42 Zoll Panels Segment wird erwartet, dass die schnellste CAGR von 7,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach großformatiger Visualisierung in chirurgischen Suiten, Kommandozentren, Lehrkliniken und kollaborativen diagnostischen Umgebungen. Diese Displays bieten eine verbesserte Bildsicht, unterstützen die Multi-Bild-Betrachtung und verbessern die klinische Entscheidungsfindung bei komplexen Verfahren. Wachsende Investitionen in fortgeschrittene Operationsräume und hybride chirurgische Umgebungen beschleunigen die Adoption. Darüber hinaus ist der steigende Bedarf an Echtzeit-Bild-Sharing und multidisziplinäre Zusammenarbeit die Nachfrage weiter zu steigern. Kontinuierliche Fortschritte in der Display-Auflösungs- und Bildverbesserungstechnologie werden erwartet, dass ein starkes Wachstum während der gesamten Prognosezeit unterstützt wird.

- Durch Ansichtsmodus

Auf Basis des Betrachtungsmodus wird der Markt für Medical Display in Nordamerika in 2D und 3D segmentiert. Das 2D-Segment dominierte den Markt mit einem Anteil von 68,43% im Jahr 2025 aufgrund seines umfangreichen Einsatzes in Radiologie, Pathologie, Beratung, Patientenüberwachung und allgemein diagnostischen Bildgebungsanwendungen. Die meisten Gesundheitseinrichtungen verlassen sich weiterhin auf 2D-Displays, da sie bewährte Diagnosesicherheit, geringere Akquisitionskosten und Kompatibilität mit einer Vielzahl von bildgebenden Modalitäten bieten. Diese Displays sind weit verbreitet in PACS-Systeme, Krankenhausinformationssysteme und digitale Workflow-Plattformen integriert. Ihre Benutzerfreundlichkeit, standardisierte Bildauswertungsprotokolle und breite klinische Akzeptanz treiben weiterhin die Nachfrage. Darüber hinaus verstärken laufende Investitionen in die digitale Gesundheitsinfrastruktur und bildgebende Modernisierungsprogramme das Segmentwachstum. Die Verfügbarkeit hochauflösender 2D medizinischer Displays unterstützt zudem eine genaue Bildinterpretation und klinische Entscheidungsfindung. Dadurch hält das Segment eine starke Position in Krankenhäusern, Kliniken und diagnostischen Labors in ganz Nordamerika.

Das 3D-Segment soll das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren, angetrieben durch eine zunehmende Adoption in der chirurgischen Navigation, minimalinvasive Verfahren und fortgeschrittene diagnostische Bildgebung. Gesundheitsdienstleister nutzen zunehmend 3D-Visualisierungstechnologien zur Verbesserung der Tiefenwahrnehmung, des anatomischen Verständnisses und der Verfahrensgenauigkeit. Das Wachstum von robotergestützten Operationen und bildgeführten Interventionen beschleunigt die Nachfrage nach fortschrittlichen 3D-Displays. Darüber hinaus verbessern Fortschritte bei der Bereitstellung von Technologien und Visualisierungssoftware die Bildqualität und die klinische Usability. Auch wachsende Investitionen in Betriebsräume der nächsten Generation und medizinische Ausbildungseinrichtungen unterstützen die Adoption. Erhöhte Betonung auf Präzisionsmedizin und komplexe chirurgische Verfahren schafft weiterhin neue Möglichkeiten für 3D medizinische Displaylösungen in ganz Nordamerika.

- Von Megapixel

Auf der Grundlage von Megapixel wird der Markt für Medical Display Nordamerika in bis zu 2MP, 2.1–4MP, 4.1–8MP und über 8MP segmentiert. Das Segment 2.1–4MP dominierte den Markt mit einem Anteil von 36,92% im Jahr 2025 aufgrund seiner weit verbreiteten Nutzung in routinediagnostischen bildgebenden Anwendungen einschließlich Radiologie, Beratung und allgemeiner medizinischer Bildgebung. Diese Displays bieten eine ideale Kombination aus Bildqualität, Erschwinglichkeit und betrieblicher Effizienz. Healthcare-Anbieter bevorzugen diese Kategorie, weil sie die Auflösungsanforderungen für eine breite Palette von diagnostischen Verfahren unter Beibehaltung der Kosteneffizienz erfüllt. Die steigende Nachfrage nach digitalen Bildgebungssystemen und die zunehmende Bildgebung unterstützen die Segmenterweiterung. Das Segment profitiert auch von einer starken Kompatibilität mit PACS-Umgebungen und diagnostischen Workflows. Darüber hinaus verstärkt der weit verbreitete Einsatz in Krankenhäusern und ambulanten Einrichtungen seine Führungsposition im Markt.

Das über 8MP-Segment wird von 2026 bis 2033 die schnellste CAGR von 7,9 % erleben, die durch die steigende Nachfrage nach ultrahochauflösenden Bildgebungen in Mammographie, Pathologie und fortgeschrittenen Radiologieanwendungen angetrieben wird. Diese Displays bieten außergewöhnliche Bilddetails und ermöglichen es Gesundheitsexperten, subtile Anomalien besser zu erkennen. Die zunehmende Übernahme von AI-gestützten Diagnosen und fortschrittlichen Bildgebungstechnologien unterstützt die Nachfrage nach hochauflösenden Visualisierungsplattformen. Darüber hinaus beschleunigen laufende Verbesserungen in der Display-Leistung und Bildverarbeitung die Marktdurchdringung. Der wachsende Bedarf an verbesserter Diagnostikgenauigkeit und präziser Gesundheitslösungen treibt in diesem Segment weiterhin ein starkes Wachstum voran.

- Auflösung

Auf der Grundlage der Auflösung wird der Markt für Medical Display in Nordamerika in 4K, Ultra Full HD, Full HD und andere segmentiert. Das Full-HD-Segment dominierte den Markt mit einem Anteil von 39,18% im Jahr 2025 aufgrund seiner umfangreichen Annahme in Krankenhäusern, Kliniken, diagnostischen Labors und Patientenüberwachungsanwendungen. Full-HD-Displays bieten ausreichend Bildklarheit für eine breite Palette von medizinischen Anwendungen bei gleichzeitiger Kosteneffizienz. Gesundheitseinrichtungen setzen diese Systeme aufgrund ihrer Zuverlässigkeit, ihrer breiten Kompatibilität und der einfachen Integration mit der vorhandenen medizinischen Infrastruktur fort. Die steigende Nachfrage nach digitalen Gesundheitstechnologien und medizinischen Bildgebungslösungen unterstützt das Segmentwachstum. Darüber hinaus fördert die Verfügbarkeit von erschwinglichen Full-HD-Display-Lösungen die weit verbreitete Übernahme von kleinen und mittleren Gesundheitseinrichtungen. Diese Faktoren stärken weiterhin die führende Marktposition des Segments.

Das 4K-Segment wird zur Registrierung der schnellsten CAGR von 8,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach einer höheren Bildqualität in Radiologie, Chirurgie, Pathologie und fortgeschrittenen diagnostischen Anwendungen. 4K-Displays bieten eine deutlich höhere Auflösung und ermöglichen Gesundheitsexperten, feine anatomische Details mit größerer Genauigkeit zu visualisieren. Die zunehmende Übernahme minimalinvasiver Verfahren und bildgeführter Operationen beschleunigt die Nachfrage nach ultrahochauflösenden Visualisierungssystemen. Darüber hinaus fördern technologische Fortschritte und sinkende Displaykosten eine umfassendere Umsetzung. Die zunehmende Integration von KI-fähigen diagnostischen Werkzeugen und fortschrittlichen bildgebenden Modalitäten soll die Segmenterweiterung in Nordamerika weiter vorantreiben.

- Mit Anzeigetyp

Auf Basis des Display-Typs wird der Nordamerika Medical Display-Markt in Wall Mounted, Portable und Modular segmentiert. Das Segment Wall Mounted dominierte den Markt mit einem Anteil von 47,36% im Jahr 2025 aufgrund seiner weit verbreiteten Einsatz in Krankenhäusern, Operationsräumen, Intensivstationen und diagnostischen Abteilungen. Diese Displays bieten dauerhafte Installation, Raumoptimierung und kontinuierliche Zugänglichkeit für medizinische Fachkräfte. Ihre Fähigkeit, hochauflösende Bildverarbeitungs- und Patientenüberwachungsanwendungen zu unterstützen, trägt maßgeblich zur Annahme bei. Die steigenden Investitionen in die Gesundheitsinfrastruktur und die steigende Nachfrage nach digitalen klinischen Umgebungen verstärken das Segmentwachstum. Darüber hinaus verbessern wandmontierte Systeme die Workflow-Effizienz und unterstützen die zentralisierte Visualisierung über mehrere medizinische Einstellungen hinweg. Ihre Langlebigkeit und lange Lebensdauer tragen weiter zur Marktherrschaft bei.

Das Portable-Segment wird erwartet, dass das schnellste CAGR von 8,0% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Point-of-Care-Diagnostik, Tele-Gesundheit-Services und mobile Gesundheitsversorgung. Tragbare medizinische Displays ermöglichen medizinische Fachkräften den Zugriff auf diagnostische Informationen in verschiedenen klinischen Umgebungen. Die zunehmende Einführung von tragbaren Ultraschallsystemen, mobilen Bildgebungslösungen und Remote-Patientenüberwachungstechnologien beschleunigt das Segmentwachstum. Darüber hinaus verbessern die Fortschritte in der leichten Display-Technologie und der drahtlosen Vernetzung die Funktionalität und Usability. Die zunehmende Betonung auf flexible Healthcare-Liefermodelle und dezentrale Pflege wird voraussichtlich eine starke Markterweiterung während der Prognosezeit unterstützen.

- Durch Bildtechnik

Auf Basis der bildgebenden Technologie wird der Markt für Medical Display in Nordamerika in Touch Screen, Scratch Resistant Frontglas, Failsafe Mode, Cleanable Options, Softglow & Spotview und andere segmentiert. Das Segment Touch Screen dominierte den Markt mit einem Anteil von 31,84% im Jahr 2025 aufgrund seiner zunehmenden Annahme in Krankenhäusern, diagnostischen Labors, Operationsräumen und Point-of-Care-Umgebungen. Touch-fähige medizinische Displays verbessern die Workflow-Effizienz, indem Gesundheitsexperten direkt mit Patientenaufzeichnungen, Diagnosebildern und klinischen Software-Plattformen interagieren können. Die Technologie reduziert die Abhängigkeit von peripheren Geräten und verbessert den operativen Komfort in schnelllebigen Gesundheitsumgebungen. Die zunehmende Implementierung von digitalen Gesundheitssystemen, elektronischen medizinischen Aufzeichnungen und interaktiven Bildgebungsplattformen ist gefragt. Darüber hinaus unterstützen Touchscreen-Displays eine schnellere klinische Entscheidungsfindung und verbessern die Zugänglichkeit in multidisziplinären Gesundheitseinstellungen. Kontinuierliche Fortschritte bei der Anzeige Reaktionsfähigkeit und Haltbarkeit verstärken die Annahme. Diese Faktoren verstärken gemeinsam die beherrschende Stellung des Segments im Nordamerikamarkt.

Das Segment Cleanable Options wird von 2026 bis 2033 die schnellste CAGR von 7,7% registrieren, was durch die zunehmende Betonung auf Infektionsprävention und Hygiene-Compliance in allen Gesundheitseinrichtungen bedingt ist. Krankenhäuser und diagnostische Zentren übernehmen Displays speziell entwickelt, um häufigen Reinigungs- und Desinfektionsverfahren standzuhalten. Die Sensibilisierung für Gesundheitswesen-assoziierte Infektionen und strengere Hygienevorschriften beschleunigen die Nachfrage. Darüber hinaus schafft der zunehmende Einsatz von Displays in chirurgischen Suiten, Intensivstationen und Isolationsstationen zusätzliche Möglichkeiten. Hersteller entwickeln fortschrittliche Beschichtungen und antimikrobielle Technologien, um Haltbarkeit und Sicherheit zu verbessern. Der zunehmende Fokus auf Patientensicherheit und Kontaminationskontrolle wird erwartet, dass ein starkes Marktwachstum während des gesamten Prognosezeitraums unterstützt wird.

- Von der Farbe anzeigen

Auf Basis der Displayfarbe wird der Markt für Medical Display in Nordamerika in Farbe und Monochrom segmentiert. Das Segment Farbe dominierte den Markt mit einem Anteil von 72,68% im Jahr 2025 aufgrund seiner umfangreichen Nutzung über Radiologie, Pathologie, chirurgische Visualisierung, Kardiologie und diagnostische Bildgebung Anwendungen. Farbdisplays ermöglichen eine verbesserte Visualisierung anatomischer Strukturen, Gewebedifferenzierung und diagnostische Details, die klinische Interpretation und Entscheidungsfindung verbessern. Die zunehmende Übernahme fortschrittlicher Bildgebungsmodalitäten und digitaler Gesundheitssysteme unterstützt die Nachfrage. Healthcare-Profis bevorzugen zunehmend Farbdisplays, weil sie überlegene Bildklarheit und Workflow-Effizienz bieten. Darüber hinaus verbessern technologische Fortschritte bei der Farbkalibrierung und der Anzeigegenauigkeit die Diagnoseleistung weiter. Die Ausweitung des Einsatzes von Telemedizin- und Image-Sharing-Plattformen verstärkt das Segmentwachstum weiter. Diese Faktoren tragen gemeinsam zur Führungsposition des Segments in Nordamerika bei.

Das Farbsegment wird auch mit dem schnellsten CAGR von 2026 bis 2033 von 7,5% bezeugt, was durch die steigende Nachfrage nach hochauflösender Visualisierung in diagnostischen und chirurgischen Anwendungen bedingt ist. Der zunehmende Einsatz fortschrittlicher Bildgebungssysteme, AI-gestützter Diagnostik und digitaler Pathologieplattformen beschleunigt die Adoption. Healthcare-Anbieter investieren zunehmend in leistungsstarke Farbdisplays, um Patientenergebnisse und betriebliche Effizienz zu verbessern. Eine weitere Innovation in Display-Technologien und Bildverbesserungslösungen soll ein nachhaltiges Wachstum während der Prognosezeit unterstützen.

- Von Aspect Ratio

Auf der Grundlage des Aspektverhältnisses wird der Markt für Medical Display in Nordamerika in 16:09, 21:09 und 4:03 segmentiert. Das Segment 16:09 dominierte den Markt mit einem Anteil von 57,24% im Jahr 2025 aufgrund seiner breiten Kompatibilität mit modernen medizinischen Bildgebungssystemen, PACS-Plattformen und IT-Infrastruktur im Gesundheitswesen. Dieses Aspekt-Verhältnis bietet eine optimale Balance zwischen Bild-Betrachtungsfläche und Arbeitsraum-Effizienz, so dass es für Radiologie, Pathologie, Beratung und Patientenüberwachung Anwendungen geeignet ist. Healthcare-Einrichtungen nutzen 16:09 Displays, weil sie hochauflösende Bildgebung und Multi-Fenster-Funktionalität unterstützen. Die zunehmende Übernahme digitaler Bildgebungstechnologien und fortschrittlicher diagnosischer Workflows treibt die Segmentnachfrage weiter voran. Zudem stärken starke Herstellerunterstützung und breite Produktverfügbarkeit die Marktführerschaft. Diese Vorteile tragen wesentlich zur Dominanz des Segments bei.

Das Segment 21:09 wird von 2026 bis 2033 die schnellste CAGR von 7,3 % registrieren, was durch die steigende Nachfrage nach ultrabreiten Displays in der Lage ist, Multitasking- und erweiterte Visualisierungsanwendungen zu unterstützen. Healthcare-Profis übernehmen breitere Displayformate, um die Workflow-Effizienz zu verbessern und die gleichzeitige Betrachtung mehrerer Diagnosebilder zu erleichtern. Steigende Investitionen in fortgeschrittene Radiologie- und chirurgische Visualisierungssysteme beschleunigen das Wachstum. Darüber hinaus unterstützt die zunehmende Nachfrage nach kollaborativen Gesundheitsumgebungen und integrierten digitalen Arbeitsplätzen die Adoption. Die anhaltende Innovation in Display-Technologien soll die Segmenterweiterung während des gesamten Prognosezeitraums unterstützen.

- Von der Komponente

Auf Basis der Komponente wird der Markt für Medical Display in Nordamerika in Hardware und Services segmentiert. Das Segment Hardware dominierte den Markt mit einem Anteil von 78,91% im Jahr 2025 aufgrund der erheblichen Nachfrage nach medizinischen Anzeigesystemen in Krankenhäusern, diagnostischen Labors, Bildgebungszentren und chirurgischen Einrichtungen. Healthcare-Organisationen investieren weiterhin stark in fortschrittliche Display-Technologien, um die Diagnosegenauigkeit und klinische Effizienz zu verbessern. Hardware-Lösungen stellen einen kritischen Bestandteil der digitalen Gesundheitsinfrastruktur dar und machen einen erheblichen Teil der Investitionsausgaben aus. Die zunehmende Einführung hochauflösender Displays, AI-fähige Bildgebungsplattformen und fortschrittliche Visualisierungssysteme unterstützen das Segmentwachstum. Darüber hinaus tragen laufende Ersatzzyklen und Initiativen zur Modernisierung der Gesundheitsversorgung zu einer nachhaltigen Nachfrage bei. Diese Faktoren verstärken gemeinsam die führende Position des Segments im Markt.

Das Segment Services wird von 2026 bis 2033 die schnellste CAGR von 7,2% erleben, die durch die steigende Nachfrage nach Installations-, Wartungs-, Kalibrier-, technischen Support- und Software-Integrationsdiensten getrieben wird. Da Gesundheitseinrichtungen zunehmend anspruchsvollere Display-Technologien bereitstellen, steigt der Bedarf an spezialisierten Support-Services weiter an. Healthcare-Anbieter konzentrieren sich auf die Maximierung der Geräteleistung und die Sicherstellung der regulatorischen Compliance. Darüber hinaus erzeugt die zunehmende Komplexität integrierter Gesundheitssysteme die Nachfrage nach professionellen Serviceangeboten. Die Ausweitung der digitalen Transformationsinitiativen soll das Segmentwachstum in Nordamerika weiter beschleunigen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt für medizinische Displays in Nordamerika in Beratung, Diagnostik, Chirurgisch/Interventional, Telegesundheit, Lehre / Praxis, Fetal Monitoring, Zahnmedizin, Point of Care, Patienten-Worn Monitoring und andere segmentiert. Das diagnostische Segment dominierte den Markt mit einem Anteil von 34,86% im Jahr 2025 aufgrund des umfangreichen Einsatzes von medizinischen Displays in Radiologie, Pathologie, Mammographie, Kardiologie und anderen diagnostischen Abbildungsanwendungen. Hochauflösende Displays spielen eine entscheidende Rolle bei der präzisen Bildauswertung, der Erkennung von Krankheiten und der klinischen Entscheidungsfindung. Die zunehmende Prävalenz von chronischen Krankheiten, steigender Bildverarbeitungs-Prozeßvolumen und die zunehmende Einführung digitaler Gesundheitstechnologien treiben weiterhin die Nachfrage. Healthcare-Anbieter investieren in fortschrittliche Diagnose-Visualisierungssysteme, um die Effizienz zu verbessern, diagnostische Fehler zu reduzieren und Patientenergebnisse zu verbessern. Darüber hinaus verstärkt die weit verbreitete Implementierung von PACS- und AI-gestützten Bildgebungsplattformen das Segmentwachstum. Kontinuierliche technologische Weiterentwicklungen in Displayqualität, Helligkeit und Bildkalibrierung unterstützen die Adoption weiter. Diese Faktoren stärken gemeinsam die dominierende Position des Segments Diagnostic in Nordamerika.

Das Segment Chirurgisch/interventional wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 8,2% beobachtet wird, das von der zunehmenden Zahl von minimalinvasiven Operationen und bildgeführten Prozeduren über Gesundheitseinrichtungen angetrieben wird. Surgeons erfordern fortschrittliche Visualisierungstechnologien, um die Verfahrensgenauigkeit, Patientensicherheit und klinische Ergebnisse zu verbessern. Die zunehmende Übernahme von robotergestützter Chirurgie, Hybrid-Betriebsräumen und Echtzeit-Bildgebungssystemen beschleunigt die Nachfrage nach leistungsstarken medizinischen Displays. Darüber hinaus verbessern Fortschritte in 4K-, OLED- und Ultra-High-Definition-Display-Technologien die Visualisierungsfähigkeit bei komplexen Eingriffen. Steigende Investitionen in die operative Infrastruktur und steigende Nachfrage nach Präzisionsmedizin tragen weiter zum Wachstum bei. Die Integration von AI-fähigen Operations-Bildgebungsplattformen soll auch eine langfristige Expansion dieses Segments unterstützen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Markt für Medizinisches Display in Krankenhäuser, Kliniken, Pflegeeinrichtungen, diagnostische Laboratorien, Imaging/Radiology Lab, Labor, Rehabilitationszentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 43,91% im Jahr 2025 aufgrund der hohen Menge an diagnostischen Bildgebungsverfahren, chirurgische Eingriffe und Patientenüberwachungsaktivitäten, die in Krankenhäusern durchgeführt werden. Krankenhäuser stellen die größten Anwender fortschrittlicher medizinischer Displaysysteme dar, weil sie leistungsstarke Visualisierungslösungen in verschiedenen Abteilungen benötigen, darunter Radiologie, Kardiologie, Pathologie, Notfallmedizin und Chirurgie. Wachsende Patientenzutritte, zunehmende Prävalenz chronischer Krankheiten und steigende Investitionen in die Gesundheitsinfrastruktur unterstützen das Segmentwachstum. Darüber hinaus verfügen die Krankenhäuser über eine höhere finanzielle Kapazität, um Premium-Display-Technologien und integrierte digitale Gesundheitssysteme zu übernehmen. Darüber hinaus verstärkt die laufende Modernisierung von Gesundheitseinrichtungen und die Erweiterung der bildgebenden Fähigkeiten weiterhin die Nachfrage. Diese Faktoren halten gemeinsam die Führungsposition des Segments über den Nordamerikamarkt.

Das Segment Imaging/Radiology Lab wird von 2026 bis 2033 das schnellste CAGR von 7,8% registrieren, das durch die steigende Nachfrage nach spezialisierten Bildgebungsdienstleistungen und fortschrittlichen Diagnoselösungen angetrieben wird. Die zunehmende Anzahl von bildgebenden Verfahren, einschließlich CT, MRT, Ultraschall, Mammographie und digitale Strahlungsuntersuchungen, beschleunigt die Annahme hochauflösender medizinischer Displays. Imaging-Labors investieren zunehmend in fortschrittliche Visualisierungstechnologien, um die Diagnostikgenauigkeit und Workflow-Effizienz zu verbessern. Darüber hinaus schafft der Ausbau der ambulanten Bildgebungszentren und Teleradiologiedienste zusätzliche Wachstumschancen. Technologische Fortschritte in der Display-Auflösung und Bildverbesserungsfähigkeit unterstützen die Markterweiterung. Die steigende Nachfrage nach Früherkrankungen und vorbeugenden Gesundheitsdiensten wird während des gesamten Prognosezeitraums ein starkes Wachstum erwarten.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für Medical Display in Nordamerika in Direkt-Tender, Einzelhandelsverkäufe und andere Segmente segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 61.47% im Jahr 2025 aufgrund groß angelegter Beschaffungsaktivitäten von Krankenhäusern, Gesundheitssystemen, diagnostischen Netzwerken und staatlichen Gesundheitsorganisationen. Direkter Ausschreibungskauf ermöglicht es Gesundheitsdienstleistern, wettbewerbsfähige Preise, langfristige Liefervereinbarungen und standardisierte Beschaffungsprozesse für medizinische Anzeigegeräte zu sichern. Das Segment profitiert von starken Beziehungen zwischen Herstellern und institutionellen Käufern, um eine konsequente Produktverfügbarkeit und technische Unterstützung zu gewährleisten. Die steigenden Investitionen in die Gesundheitsinfrastruktur und digitale Transformationsinitiativen unterstützen die Nachfrage weiter. Darüber hinaus erleichtert die direkte Beschaffung die Einhaltung von Gesundheitsvorschriften und Qualitätsstandards. Diese Vorteile verstärken weiterhin die führende Position des Segments in Nordamerika.

Das Segment Retail Sales wird von 2026 bis 2033 die schnellste CAGR von 7,1 % erleben, die durch steigende Nachfrage aus Privatkliniken, Spezialkliniken, Ambulanzzentren und unabhängigen bildgebenden Laboren getrieben wird. Die Verfügbarkeit einer breiteren Palette an Display-Produkten, verbesserte Vertriebsnetze und die wachsende Zugänglichkeit digitaler Beschaffungsplattformen unterstützen das Segmentwachstum. Healthcare-Anbieter nutzen zunehmend Retail-Kanäle, um flexible Kaufoptionen und schnellere Produktlieferung zu erhalten. Darüber hinaus verbessert der Ausbau von E-Commerce-Plattformen und spezialisierten Medizintechnik-Vertreibern die Marktreichweite. Die zunehmende Übernahme fortschrittlicher medizinischer Displays in kleinen und mittleren Gesundheitseinrichtungen trägt zum Wachstum bei. Eine weitere Digitalisierung der Beschaffungsprozesse im Gesundheitswesen wird erwartet, dass die Expansion des Einzelhandelsgeschäfts während des Prognosezeitraums beschleunigt wird.

Nordamerika Medical Display Markt Regionale Analyse

Nordamerika dominierte den Medical Display-Markt und entfiel 2025 auf den größten Umsatzanteil von 38,67%, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Einführung digitaler Bildgebungstechnologien und erhebliche Investitionen in IT- und Diagnostik-Bildgebungssysteme im Gesundheitswesen. Die Region profitiert von der zunehmenden Nutzung medizinischer Displays in Radiologie, Pathologie, Chirurgie, Telemedizin und Patientenüberwachung. Die steigende Nachfrage nach hochauflösenden Diagnostikdisplays, die Ausweitung der Einführung von PACS- und elektronischen Gesundheitsrekordsystemen sowie steigende Ausgaben im Gesundheitswesen stärken weiterhin die Führungsposition Nordamerikas im globalen Medical Display-Markt.

US Medical Display Market Insight

Die USA dominierten im Jahr 2025 den Markt für medizinische Displays in Nordamerika, der durch hohe Gesundheitsausgaben, starke Präsenz führender Hersteller von medizinischen Displays und wachsende Nachfrage nach fortschrittlichen diagnostischen Abbildungen und minimalinvasiven chirurgischen Eingriffen getrieben wurde. Das umfangreiche Netzwerk von Krankenhäusern, bildgebenden Zentren und Spezialkliniken des Landes generiert weiterhin einen erheblichen Bedarf an leistungsstarken medizinischen Displays, die in der Radiologie, Mammographie, Pathologie und chirurgischer Visualisierung verwendet werden. Darüber hinaus beschleunigt die zunehmende Übernahme von AI-gestützten Diagnostik-, Tele-Gesundheitsplattformen und digitalen Gesundheitstechnologien das Marktwachstum in den USA weiter.

Kanada Medical Display Markt Insight

Kanada wird von 2026 bis 2033 das am schnellsten wachsende Land im nordamerikanischen Medical Display-Markt bei einem CAGR von 5,9 % sein, das durch die zunehmende Digitalisierung der Gesundheitsversorgung, die Erweiterung der bildgebenden Einrichtungen und steigende Investitionen in Tele- und Diagnostik-Technologien gefördert wird. Die zunehmende Modernisierung der Gesundheitsinfrastruktur, die zunehmende Bereitstellung digitaler Bildgebungssysteme und die steigende Nachfrage nach Remote Healthcare-Diensten unterstützen die Einführung fortschrittlicher medizinischer Displays in Krankenhäusern, diagnostischen Labors und Bildgebungszentren. Darüber hinaus sollen staatliche Initiativen zur Verbesserung der Zugänglichkeit der Gesundheitsversorgung und der digitalen Gesundheitsintegration während der Prognosezeit erhebliche Wachstumschancen für den Medical Display-Markt in Kanada schaffen.

Nordamerika Medical Display Markt Teilen

Die Medical Display-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Barco NV (Belgien)

- EIZO Corporation (Japan)

- Sony Group Corporation (Japan)

- LG Electronics Inc. (Südkorea)

- Novanta Inc. (USA)

- Advantech Co., Ltd. (Taiwan)

- FSN Medical Technologies (USA)

- Double Black Imaging (US)

- Jusha Medical Co., Ltd. (China)

- Dell Technologies Inc. (USA)

- HP Inc. (USA)

- ASUSTeK Computer Inc. (Taiwan)

- Quest International Inc. (USA)

- Richardson Healthcare (USA)

- Canvys – Richardson Electronics Ltd. (USA)

- Stryker Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare Technologies Inc. (USA)

- Koninklijke Philips N.V. (Niederländische)

- Fujifilm Holdings Corporation (Japan)

- Canon Medical Systems Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- NDS Surgical Imaging, LLC (USA)

- Steris plc (Irland)

- Ampronix LLC (USA)

- Beacon International (USA)

- Axiomtek Co., Ltd.

- Advantech Medical Computing (Taiwan)

- WIDE Corporation (Japan)

- COJE Co., Ltd. (Südkorea)

Aktuelle Entwicklungen in Nordamerika Medical Display Market

- Im Februar 2023 kündigte die EIZO Corporation, ein führender Anbieter von medizinischen Visualisierungslösungen, den Start des RadiForce MX217, einen 21,3-Zoll-, 2-Megapixel-medizinischen Monitor, der für die Patienten-Chart-Anzeige und Diagnose-Bildrezension entwickelt wurde. Der Monitor verfügt über verbesserte Kontrastleistung, DICOM Part 14 Compliance und Unterstützung für die Überprüfung von Bildern aus Röntgen-, CT-, MRT-, Endoskopie-, Nuklearmedizin- und Ultraschallanwendungen. Dieser Start unterstreicht das Engagement der EIZO zur Verbesserung der Diagnostikgenauigkeit und zur Unterstützung von Initiativen zur Digitalisierung der Gesundheitsversorgung

- Im März 2023 kündigte die EIZO Corporation an, dass ihre RadiForce medizinische Monitore und RadiCS Qualitätskontrollsoftware den neuen internationalen Standard IEC 62563-2 für die Qualitätskontrolle der medizinischen Displays erfüllten. Die Compliance ermöglicht es Gesundheitsdienstleistern, gleichbleibende Bildqualität und diagnostische Zuverlässigkeit aufrechtzuerhalten und dabei globale Standards für medizinische Bildgebungssysteme zu erfüllen. Diese Entwicklung unterstreicht den Fokus der EIZO auf die Förderung von Qualitätssicherung und Patientensicherheit in medizinischen Bildgebungsumgebungen

- Im Juni 2023 enthüllte die EIZO Corporation den RadiForce MX317W, einen 30,5-Zoll-, 8-Megapixel-medizinischen Monitor mit USB Type-C-Dockingfunktionalität für Teleradiologie und Heimleseanwendungen. Das Display wurde entwickelt, um Remote-Diagnostik-Workflows zu unterstützen und bietet hochauflösende Bild-Review-Funktionen für Radiologen und Pathologen. Dieser Start spiegelt die wachsende Nachfrage nach flexiblen Gesundheitsversorgungs- und Ferndiagnosediensten in ganz Nordamerika wider.

- Im Oktober 2023 erweiterte die EIZO die kommerzielle Verfügbarkeit des RadiForce MX317W auf Schlüsselmärkten im Gesundheitswesen und bietet Gesundheitsexperten fortschrittliche Display-Lösungen, die für die Fernbildinterpretation und digitale Pathologie-Workflows optimiert sind. Das Produkt unterstützt vielfältige Bildverarbeitungsmodalitäten und verbesserte Vernetzungsfunktionen, hilft Gesundheitsorganisationen, die betriebliche Effizienz und diagnostische Zugänglichkeit zu verbessern

- Im Oktober 2024 startete Barco NV, ein weltweit führender Anbieter von medizinischen Visualisierungstechnologien, den Coronis OneLook, sein Flaggschiff-Brustbild-Display der nächsten Generation. Der Monitor bietet eine der höchsten Auflösungen in der Brustbildgebung und verfügt über fortschrittliche Visualisierungstechnologien, die Radiologen dabei unterstützen, subtile Anomalien mit größerer Präzision zu erkennen. Der Start zeigt Barcos weitere Investitionen in leistungsstarke diagnostische Displaylösungen.

- Im Dezember 2024 präsentierte Barco seine neuesten medizinischen Display-Innovationen auf der Radiological Society of North America (RSNA) Annual Meeting in Chicago, einschließlich der Coronis OneLook® Brustbildgebung und neue medizinische Visualisierung Service-Angebote. Das Unternehmen hob erweiterte diagnostische Bildgebung Fähigkeiten und Workflow-Optimierungslösungen hervor, um die Produktivität der Radiologen und klinische Ergebnisse zu verbessern. Diese Entwicklung verstärkt den strategischen Fokus von Barco auf Innovation im Bereich der medizinischen Anzeige

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR MEDIZINISCHE DISPLAYS

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TECHNOLOGIE-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

3.1 PESTEL

3.2 PORTERS FÜNF-KRÄFTE-MODELL

3.3 TECHNOLOGISCHE LANDSCHAFT AUF DEM NORDAMERIKANISCHEN MARKT FÜR MEDIZINISCHE DISPLAYS

3.3.1 ORGANISCHE LEUCHTDIODE (OLED)

3.3.2 LEUCHTDIODE (LED), TECHNOLOGIE

3.3.3 Flüssigkristallanzeige (LCD)

4 WERTSCHÄTZUNGSKETTENANALYSE: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS

5. NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Der wachsende Trend zur minimalinvasiven Behandlung

6.1.2 WACHSENDE GESUNDHEITSINFRASTRUKTUR

6.1.3 STARKER ANSTIEG DER ANZAHL DER ZENTREN FÜR DIAGNOSTISCHE BILDGEBUNG

6.2 EINSCHRÄNKUNGEN

6.2.1 Zunahme der Nutzung generalüberholter medizinischer Displays

6.2.2 Die medizinische Gemeinschaft hat versucht, Vorteile zu ziehen

6.2.3 HOHE KOSTEN FÜR MEDIZINISCHE ANZEIGEGERÄTE

6.3 CHANCEN

6.3.1 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.3.2 TECHNOLOGISCHE FORTSCHRITTE BEI MEDIZINISCHEN ANZEIGEINSTRUMENTEN

6.3.3 STEIGENDES VERFÜGBARES EINKOMMEN

6.4 HERAUSFORDERUNGEN

6.4.1 Mangel an qualifiziertem Fachwissen

6.4.2 STRENGE VORSCHRIFTEN

7 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE

7.1 ÜBERSICHT

7,2-Zoll-LCD-Display mit LED-Hintergrundbeleuchtung

7,3 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

7,4 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

7,5 OLED-DISPLAY

7.5.1 AMOLED

7.5.2 PMOLED

8 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH PANELGRÖSSE

8.1 ÜBERSICHT

8,2 WENIGER ALS 22,9

8.2.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

8.2.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.2.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.2.4 OLED-DISPLAY

8,3 23,0- 32,0

8.3.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

8.3.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.3.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.3.4 OLED-DISPLAY

8,4 32,1-42,0

8.4.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

8.4.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.4.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.4.4 OLED-DISPLAY

8,5 MEHR ALS 42

8.5.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

8.5.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.5.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

8.5.4 OLED-DISPLAY

9 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANSICHTSMODUS

9.1 ÜBERSICHT

9.2 2D

9.3 3D

10 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH MEGAPIXEL

10.1 ÜBERSICHT

10.2 2.1-4MP

10.3 4.1-8MP

10.4 ÜBER 8MP

10,5 BIS ZU 2 MP

11 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, DURCH ENTSCHLIESSUNG

11.1 ÜBERBLICK

11.2 4K

11,3 ULTRA FULL HD

11,4 FULL HD

11.5 SONSTIGES

12 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH DISPLAYTYP

12.1 ÜBERSICHT

12.2 WANDMONTAGE

12.3 TRAGBAR

12.4 MODULAR

13 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH DISPLAYFARBE

13.1 ÜBERSICHT

13.2 FARBE

13.2.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

13.2.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

13.2.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

13.2.4 OLED-DISPLAY

13.3 MONOCHROM

13.3.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

13.3.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

13.3.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

13.3.4 OLED-DISPLAY

14 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH KOMPONENTEN

14.1 ÜBERSICHT

14.2 HARDWARE

14.2.1 ZUBEHÖR

14.2.2 SENSOREN

14.2.3 PANEELE

14.2.4 SONSTIGES

14.3 DIENSTLEISTUNGEN

14.3.1 BERATUNG

14.3.2 INSTALLATION

14.3.3 KUNDENDIENSTE

15 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANWENDUNG

15.1 ÜBERSICHT

15.2 DIAGNOSE

15.2.1 NACH TYP

15.2.1.1 ALLGEMEINE RADIOLOGIE

15.2.1.2 MAMMOGRAFIE

15.2.1.3 DIGITALE PATHOLOGIE

15.2.1.4 MULTIMODALITÄT

15.2.2 NACH PANELGRÖSSE

15.2.2.1 WENIGER ALS 22,9

15.2.2.2 23,0- 32,0

15.2.2.3 32,1-42,0

15.2.2.4 MEHR ALS 42

15.3 CHIRURGISCH/INTERVENTIONELL

15.3.1 NACH TYP

15.3.1.1 Herz-Kreislauf

15.3.1.2 ONKOLOGIE

15.3.1.3 Neurologie

15.3.1.4 Augenheilkunde

15.3.1.5 SONSTIGES

15.3.2 NACH PANELGRÖSSE

15.3.2.1 WENIGER ALS 22,9

15.3.2.2 23,0- 32,0

15.3.2.3 32,1-42,0

15.3.2.4 MEHR ALS 42

15.4 VOM PATIENTEN GETRAGENES ÜBERWACHUNGSGERÄT

15.5 BERATUNG

15.6 TELEGESUNDHEIT

15.6.1 NACH PANELGRÖSSE

15.6.1.1 WENIGER ALS 22,9

15.6.1.2 23,0- 32,0

15.6.1.3 32,1-42,0

15.6.1.4 MEHR ALS 42

15.7 LEHRE/PRAXIS

15.7.1 NACH PANELGRÖSSE

15.7.1.1 WENIGER ALS 22,9

15.7.1.2 23,0- 32,0

15.7.1.3 32,1-42,0

15.7.1.4 MEHR ALS 42

15.8 ZAHNMEDIZIN

15.8.1 NACH PANELGRÖSSE

15.8.1.1 WENIGER ALS 22,9

15.8.1.2 23,0- 32,0

15.8.1.3 32,1-42,0

15.8.1.4 MEHR ALS 42

15.9 POINT OF CARE

15.9.1 NACH PANELGRÖSSE

15.9.1.1 WENIGER ALS 22,9

15.9.1.2 23,0- 32,0

15.9.1.3 32,1-42,0

15.9.1.4 MEHR ALS 42

15.1 FETALE ÜBERWACHUNG

15.10.1 NACH PANELGRÖSSE

15.10.1.1 WENIGER ALS 22,9

15.10.1.2 23,0- 32,0

15.10.1.3 32,1-42,0

15.10.1.4 MEHR ALS 42

15.11 SONSTIGES

16 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ENDBENUTZER

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.2.1 NACH GEBIET

16.2.1.1 Operationssaal

16.2.1.2 Chirurgieeinheit

16.2.1.3 SONSTIGES

16.2.2 DURCH TECHNOLOGIE

16.2.2.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

16.2.2.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.2.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.2.4 OLED-DISPLAY

16.2.3 KLINIKEN

16.2.3.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

16.2.3.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.3.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.3.4 OLED-DISPLAY

16.2.4 PFLEGEEINRICHTUNGEN

16.2.4.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

16.2.4.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.4.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.4.4 OLED-DISPLAY

16.2.5 DIAGNOSTISCHE LABORE

16.2.5.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

16.2.5.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.5.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.2.5.4 OLED-DISPLAY

16.3 BILDGEBENDE/RADIOLOGISCHE LABORATORIEN

16.3.1 LABOR

16.3.1.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

16.3.1.2 CCFL-HINTERGRUNDBELEUCHTETES LCD-DISPLAY

16.3.1.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.3.1.4 OLED-DISPLAY

16.3.2 REHABILITATIONSZENTREN

16.3.2.1 LCD-DISPLAY MIT LED-HINTERGRUNDBELEUCHTUNG

16.3.2.2 CCFL-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.3.2.3 TFT-LCD-DISPLAY MIT HINTERGRUNDBELEUCHTUNG

16.3.2.4 OLED-DISPLAY

16.4 SONSTIGES

17 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH BILDGEBUNGSTECHNOLOGIE

17.1 ÜBERSICHT

17.2 TOUCHSCREEN

17.3 KRATZFESTES SCHRIFTGLAS

17.4 FAILSAFE-MODUS

17.5 REINIGUNGSOPTIONEN

17.6 SOFTGLOW & SPOTVIEW

17.7 SONSTIGES

18 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH BILDSEITENVERHÄLTNIS

18.1 ÜBERSICHT

18.2 30.12.1899 16:09:00 Uhr

18.3 30.12.1899 21:09:00 Uhr

18.4 30.12.1899 04:03:00 Uhr

19 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH VERTRIEBSKANAL

19.1 ÜBERSICHT

19.2 DIREKTE AUSSCHREIBUNGEN

19.3 EINZELHANDELSUMSATZ

19.4 SONSTIGES

20 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH GEOGRAFIE

20.1 NORDAMERIKA

20.1.1 USA

20.1.2 KANADA

20.1.3 MEXIKO

21 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

22 SWOT-ANALYSE

23 FIRMENPROFIL

23.1 ADVANTECH CO., LTD

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 Umsatzanalyse

23.1.3 UNTERNEHMENSAKTIENANALYSE

23.1.4 PRODUKTPORTFOLIO

23.1.5 JÜNGSTE ENTWICKLUNGEN

23.2 HP ENTWICKLUNGSUNTERNEHMEN, LP

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 Umsatzanalyse

23.2.3 UNTERNEHMENSAKTIENANALYSE

23.2.4 PRODUKTPORTFOLIO

23.2.5 JÜNGSTE ENTWICKLUNG

23.3 DELL INC.

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 UNTERNEHMENSAKTIENANALYSE

23.3.4 PRODUKTPORTFOLIO

23.3.5 JÜNGSTE ENTWICKLUNGEN

23.4 ALPINION MEDICAL SYSTEMS CO., LTD

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 UNTERNEHMENSAKTIENANALYSE

23.4.3 PRODUKTPORTFOLIO

23.4.4 JÜNGSTE ENTWICKLUNGEN

23.5 STERIS

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 UNTERNEHMENSAKTIENANALYSE

23.5.4 PRODUKTPORTFOLIO

23.5.5 JÜNGSTE ENTWICKLUNG

23.6 AMPRONIX

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 PRODUKTPORTFOLIO

23.6.3 JÜNGSTE ENTWICKLUNG

23.7 AXIOMTEK CO., LTD.

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 Umsatzanalyse

23.7.3 PRODUKTPORTFOLIO

23.7.4 JÜNGSTE ENTWICKLUNG

23.8 BARCO

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 Umsatzanalyse

23.8.3 PRODUKTPORTFOLIO

23.8.4 JÜNGSTE ENTWICKLUNGEN

23.9 BENQ

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 PRODUKTPORTFOLIO

23.9.3 JÜNGSTE ENTWICKLUNGEN

23.1 COJE CO., LTD.

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 PRODUKTPORTFOLIO

23.10.3 NEUESTE ENTWICKLUNGEN

23.11 EIZO INC (2021)

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 Umsatzanalyse

23.11.3 PRODUKTPORTFOLIO

23.11.4 JÜNGSTE ENTWICKLUNG

23.12 FSN MEDIZINTECHNOLOGIEN.

23.12.1 UNTERNEHMENSÜBERSICHT

23.12.2 PRODUKTPORTFOLIO

23.12.3 JÜNGSTE ENTWICKLUNG

23.13 HISENSE MEDICAL EQUIPMENT CO, LTD (EINE TOCHTERGESELLSCHAFT DER HISENSE GROUP)

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 Umsatzanalyse

23.13.3 PRODUKTPORTFOLIO

23.13.4 NEUE ENTWICKLUNG

23.14 KONINKLIJKE PHILIPS NV( 2021)

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 Umsatzanalyse

23.14.3 PRODUKTPORTFOLIO

23.14.4 NEUESTE ENTWICKLUNG

23.15 LG DISPLAY CO., LTD.

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 PRODUKTPORTFOLIO

23.15.4 NEUESTE ENTWICKLUNG

23.16 NANJING JUSHA COMMERCIAL & TRADING CO., LTD.

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 PRODUKTPORTFOLIO

23.16.3 NEUESTE ENTWICKLUNGEN

23.17 NOVANTA INC. (2021)

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 PRODUKTPORTFOLIO

23.17.4 NEUESTE ENTWICKLUNGEN

23,18 ONYX HEALTHCARE INC. (TOCHTERGESELLSCHAFT VON AAEON TECHNOLOGY INC.)

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 Umsatzanalyse

23.18.3 PRODUKTPORTFOLIO

23.18.4 NEUESTE ENTWICKLUNGEN

23.19 PANASONIC HOLDINGS CORPORATION

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 Umsatzanalyse

23.19.3 JÜNGSTE ENTWICKLUNG

23.2 QUEST MEDICAL, INC. (EINE TOCHTERGESELLSCHAFT DER ATRION CORPORATION)

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 PRODUKTPORTFOLIO

23.20.4 JÜNGSTE ENTWICKLUNGEN

23.21 REIN MEDICAL GMBH

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 PRODUKTPORTFOLIO

23.21.3 JÜNGSTE ENTWICKLUNGEN

23.22 SHARP NEC DISPLAY SOLUTIONS (2021)

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 PRODUKTPORTFOLIO

23.22.3 JÜNGSTE ENTWICKLUNGEN

23.23 SHENZHEN BEACON DISPLAY TECHNOLOGY CO., LTD.

23.23.1 UNTERNEHMENSÜBERSICHT

23.23.2 PRODUKTPORTFOLIO

23.23.3 JÜNGSTE ENTWICKLUNG

23.24 SHENZHEN JLD DISPLAY EXPERT CO., LTD

23.24.1 UNTERNEHMENSÜBERSICHT

23.24.2 PRODUKTPORTFOLIO

23.24.3 JÜNGSTE ENTWICKLUNGEN

23.25 SIEMENS HEALTHCARE GMBH

23.25.1 UNTERNEHMENSÜBERSICHT

23.25.2 Umsatzanalyse

23.25.3 PRODUKTPORTFOLIO

23.25.4 NEUESTE ENTWICKLUNG

23.26 SONY GROUP CORPORATION

23.26.1 UNTERNEHMENSÜBERSICHT

23.26.2 Umsatzanalyse

23.26.3 PRODUKTPORTFOLIO

23.26.4 NEUESTE ENTWICKLUNG

23.27 TEGUAR COMPUTER

23.27.1 UNTERNEHMENSÜBERSICHT

23.27.2 PRODUKTPORTFOLIO

23.27.3 JÜNGSTE ENTWICKLUNGEN

24 FRAGEBOGEN

25 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE LCD-DISPLAYS MIT LED-HINTERGRUNDBELEUCHTUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: CCFL-HINTERGRUNDBELEUCHTETES LCD-DISPLAY IN NORDAMERIKA AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 4: TFT-LCD-DISPLAYS MIT HINTERGRUNDBELEUCHTUNG IN NORDAMERIKA AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: OLED-DISPLAYS IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: OLED-DISPLAYTYP IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH PANELGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 8: NORDAMERIKA MIT WENIGER ALS 22,9 % ANTEIL AM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: NORDAMERIKA MIT WENIGER ALS 22,9 % ANTEIL AM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 10: NORDAMERIKA 23,0–32,0 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 11: NORDAMERIKA 23,0–32,0 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 12: NORDAMERIKA 32,1–42,0 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 13: NORDAMERIKA 32,1–40,0 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 14: NORDAMERIKA: MEHR ALS 42 % IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: NORDAMERIKA: MEHR ALS 42 % IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANSICHTSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 17: NORDAMERIKANISCHER 2D-MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18: 3D IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH MEGAPIXEL, 2020–2029 (MILLIONEN USD)

TABELLE 20: NORDAMERIKA: 2,1–4 MP IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: NORDAMERIKA: 4,1–8 MP IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: NORDAMERIKA ÜBER 8 MP IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKA – BIS ZU 2 MP AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH AUFLÖSUNG, 2020–2029 (MILLIONEN USD)

TABELLE 25: 4K IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: NORDAMERIKANISCHER ULTRA FULL HD-MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: FULL HD IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 28: ANDERE UNTERNEHMEN IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH DISPLAYTYP, 2020–2029 (MILLIONEN USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR WANDMONTAGE IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR TRAGBARE MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR MODULARE MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH DISPLAYFARBE, 2020–2029 (MILLIONEN USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR FARBEN IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR FARBE IM MEDIZINISCHEN DISPLAY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR MONOCHROMDISPLAYS IM MEDIZINISCHEN BEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR MONOCHROM-DISPLAYS IM MEDIZINISCHEN BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 39: HARDWARE IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 40: HARDWARE IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR DIENSTLEISTUNGEN IM BEREICH MEDIZINISCHER DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR DIENSTLEISTUNGEN IM MEDIZINISCHEN DISPLAY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR DIAGNOSTIK IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR DIAGNOSTIK IM MEDIZINISCHEN DISPLAY, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 46 NORDAMERIKA NACH TYP IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 47 NORDAMERIKA NACH PANELGRÖSSE IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR CHIRURGISCHE/INTERVENTIONELLE MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR CHIRURGISCHE/INTERVENTIONELLE MEDIZINISCHE DISPLAYS, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 50 NORDAMERIKA NACH TYP IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 51 NORDAMERIKA NACH PANELGRÖSSE IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR VON PATIENTEN GETRAGENE ÜBERWACHUNGSGERÄTE IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 53: NORDAMERIKANISCHE BERATUNG AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 54: TELEHEALTH IM NORDAMERIKANISCHEN MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 55: TELEHEALTH IM NORDAMERIKANISCHEN MARKT FÜR MEDIZINISCHE DISPLAYS, NACH PANELGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR LEHRE/PRAXIS IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR LEHRE/PRAXIS IM MEDIZINISCHEN DISPLAY, NACH PANELGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR ZAHNMEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR ZAHNMEDIZINISCHE DISPLAYS, NACH PANELGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 60: NORDAMERIKANISCHER POINT-OF-CARE-MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 61: NORDAMERIKANISCHER POINT-OF-CARE-MARKT FÜR MEDIZINISCHE DISPLAYS, NACH PANELGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR FETALE ÜBERWACHUNG AUF MEDIZINISCHEN DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 63: NORDAMERIKANISCHER MARKT FÜR FETALE ÜBERWACHUNG AUF MEDIZINISCHEN DISPLAYS, NACH PANELGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 64: ANDERE PARTNER IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 66: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 67: NORDAMERIKANISCHE KRANKENHÄUSER AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ENDBENUTZERN, 2020–2029 (MILLIONEN USD)

TABELLE 68 NORDAMERIKA NACH GEBIET IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH ENDBENUTZERN, 2020–2029 (MIO. USD)

TABELLE 69 NORDAMERIKA NACH TECHNOLOGIE IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 70: NORDAMERIKANISCHE KLINIKEN IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 71: NORDAMERIKANISCHE KLINIKEN AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 72: NORDAMERIKANISCHE PFLEGEEINRICHTUNGEN AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 73: PFLEGEINRICHTUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 74: NORDAMERIKANISCHE DIAGNOSELABORE AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 75: NORDAMERIKANISCHE DIAGNOSELABORE AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 76: NORDAMERIKANISCHER MARKT FÜR BILDGEBENDE/RADIOLOGISCHE LABORE IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR LABORATORIEN IM MEDIZINISCHEN DISPLAY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 78: NORDAMERIKANISCHER MARKT FÜR LABORATORIEN IM MEDIZINISCHEN DISPLAY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 79: NORDAMERIKANISCHE REHABILITATIONSZENTREN AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 80: NORDAMERIKANISCHE REHABILITATIONSZENTREN AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 81 NORDAMERIKA – ANDERE UNTERNEHMEN IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 82: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH BILDGEBUNGSTECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 83: NORDAMERIKANISCHER TOUCHSCREEN-MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 84: KRATZFESTES SCHRIFTGLAS IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 85: FAILSAFE-MODUS IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 86: REINIGUNGSFÄHIGE OPTIONEN AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 87: SOFTGLOW & SPOTVIEW IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 88 NORDAMERIKA – ANDERE UNTERNEHMEN IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 89: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH SEITENVERHÄLTNIS, 2020–2029 (MILLIONEN USD)

TABELLE 90 NORDAMERIKA 16:09 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 91 NORDAMERIKA 21:09 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 92: NORDAMERIKA 4:03 IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 93: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 94 DIREKTE AUSSCHREIBUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 95: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR MEDIZINISCHE DISPLAYS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 96: ANDERE UNTERNEHMEN IM MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NORDAMERIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: SEGMENTIERUNG

ABBILDUNG 12: STEIGENDE PRODUKTION GENERIKA UND TECHNOLOGISCHER FOKUS BEI MEDIZINISCHEN DISPLAYS TREIBEN DEN NORDAMERIKANISCHEN MARKT FÜR MEDIZINISCHE DISPLAYS IM PROGNOSEZEITRAUM 2022 BIS 2029 AN

ABBILDUNG 13: DAS TECHNOLOGIESEGMENT WIRD IN DEN JAHREN 2022 UND 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR MEDIZINISCHE DISPLAYS EINNEHMEN

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR MEDIZINISCHE DISPLAYS

ABBILDUNG 15 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH TECHNOLOGIE, 2021

ABBILDUNG 16 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH TECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH TECHNOLOGIE, LEBENSLINIENKURVE

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH PANELGRÖSSE, 2021

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH PANELGRÖSSE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH PANELGRÖSSE, CAGR (2022–2029)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH PANELGRÖSSE, LIFELINE-KURVE

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANSICHTSMODUS, 2021

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANSICHTSMODUS, 2022–2029 (MILLIONEN USD)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANSICHTSMODUS, CAGR (2022–2029)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANSICHTSMODUS, LIFELINE-KURVE

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH MEGAPIXEL, 2021

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH MEGAPIXEL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH MEGAPIXEL, CAGR (2022–2029)

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH MEGAPIXEL, LIFELINE-KURVE

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH AUFLÖSUNG, 2021

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH AUFLÖSUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH AUFLÖSUNG, CAGR (2022–2029)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH AUFLÖSUNG, LIFELINE-KURVE

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYTYP, 2021

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYTYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYTYP, CAGR (2022–2029)

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYTYP, LIFELINE-KURVE

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYFARBE, 2021

ABBILDUNG 40 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYFARBE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYFARBE, CAGR (2022–2029)

ABBILDUNG 42 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH DISPLAYFARBE, LIFELINE-KURVE

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH KOMPONENTE, 2021

ABBILDUNG 44 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH KOMPONENTE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 45 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH KOMPONENTE, CAGR (2022–2029)

ABBILDUNG 46 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH KOMPONENTE, LEBENSLINIENKURVE

ABBILDUNG 47 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANWENDUNG, 2021

ABBILDUNG 48 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 49 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 50 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 51 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ENDBENUTZER, 2021

ABBILDUNG 52 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ENDBENUTZER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 53 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 54 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 55 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDGEBUNGSTECHNOLOGIE, 2021

ABBILDUNG 56 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDGEBUNGSTECHNOLOGIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 57 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDGEBUNGSTECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 58 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDGEBUNGSTECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 59 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDSEITENVERHÄLTNIS, 2021

ABBILDUNG 60 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDSEITENVERHÄLTNIS, 2022–2029 (MILLIONEN USD)

ABBILDUNG 61 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH SEITENVERHÄLTNIS, CAGR (2022–2029)

ABBILDUNG 62 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH BILDSEITENVERHÄLTNIS, LIFELINE-KURVE

ABBILDUNG 63 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 64 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 65 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 66 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 67 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: ÜBERSICHT (2021)

ABBILDUNG 68 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH LÄNDERN (2021)

ABBILDUNG 69 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 70 MARKT FÜR MEDIZINISCHE DISPLAYS IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 71 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: NACH TECHNOLOGIE (2022–2029)

ABBILDUNG 72 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE DISPLAYS: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik