North America Mezcal Market, By Product Type (Mezcal Joven, Mezcal Reposado, Mezcal Anejo, Mezcal Espadin, Mezcal Tepztate, Mezcal Arroqueño, Mezcal Ensamble and Others), Concentrate (100% Tequila and Mix Tequila), Price Category (Premium, Standard and Economy), ABV Content (40% And Above and Less than 40%), Year (18-24, 25-44, 45-64, 65+), Packaging Type (Bottle, Cans and Others), Size (251-500 ml, 501-750 ml, 751-1000 ml and more than 100 ml), Flavour Type (Plain/Original and Flavoured), Producer Type (Microbrewery, Distillers, Brewpub, Contract Brewing Company, Regional Craft Brewery, Large brewery and Others), Product Category (Distillers Mezcan and Handicrafted Mezcan/Artisanal Mezcan), End User (Restaurants, Hotels and Bars, Café, Catering, Airlines, Household and others), Distribution Channel (Offline Trade and Online Trade) -Industry Trends and Forecast to 2029.

North America Mezcal Market Analysis and Size

The increasing consumer demand for the mezcal beverage, positive outlook towards advanced and smart packaging solutions, and rise in the number of production units are propelling the demand of the mezcal market in the forecast period. However, the heavy taxation and duties and stringent rules and regulations are expected to hamper the mezcal market growth in the forecast period.

The rising initiative of companies to expand their business globally will lead to the growth of the market.

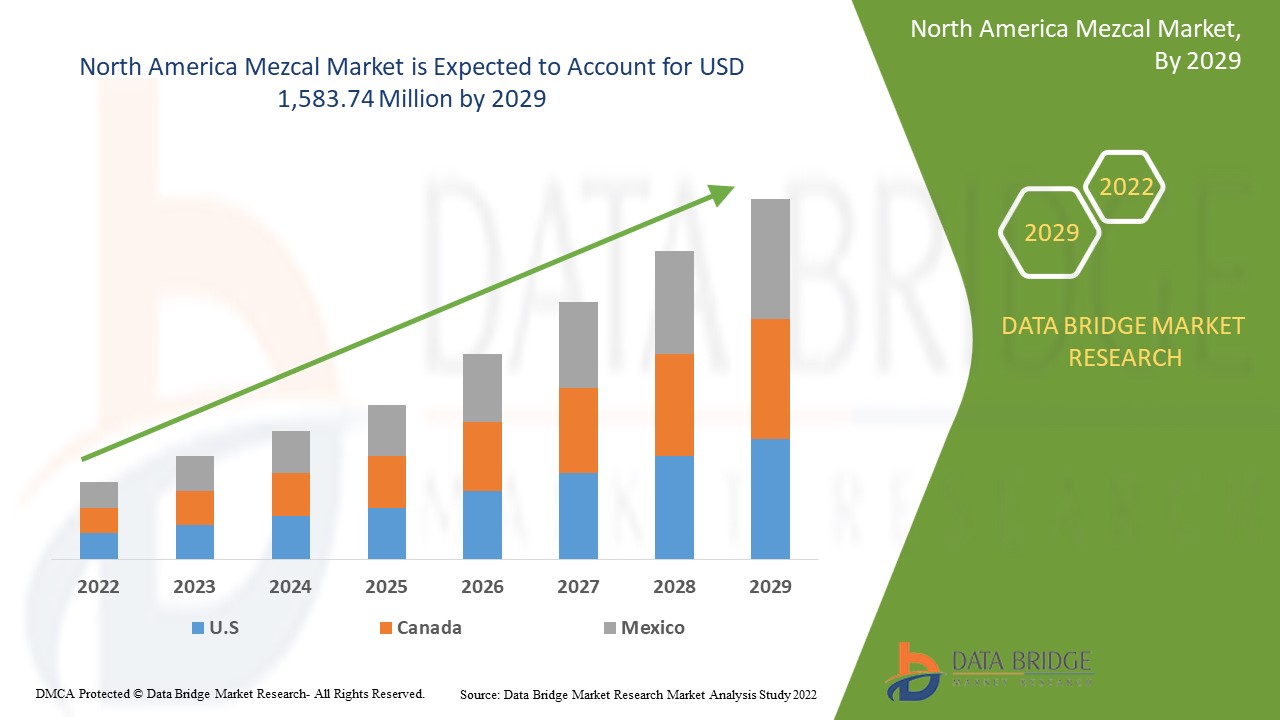

Data Bridge Market Research analyses that the North America mezcal market is expected to reach the value of USD 1,583.74 million by 2029, at a CAGR of 26.0% during the forecast period.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Year |

2020 (Customizable to 2019-2014) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Million Units, Pricing in USD |

|

Segments Covered |

By Product Type (Mezcal Joven, Mezcal Reposado, Mezcal Anejo, Mezcal Espadin, Mezcal Tepztate, Mezcal Arroqueño, Mezcal Ensamble and Others), Concentrate (100% Tequila and Mix Tequila), Price Category (Premium, Standard and Economy), ABV Content (40% And Above and Less than 40%), Year (18-24, 25-44, 45-64, 65+), Packaging Type (Bottle, Cans and Others), Size (251-500 ml, 501-750 ml, 751-1000 ml and more than 100 ml), Flavour Type (Plain/Original and Flavoured), Producer Type (Microbrewery, Distillers, Brewpub, Contract Brewing Company, Regional Craft Brewery, Large brewery and Others), Product Category (Distillers Mezcan and Handicrafted Mezcan/Artisanal Mezcan), End User (Restaurants, Hotels and Bars, Café, Catering, Airlines, Household and others), Distribution Channel (Offline Trade and Online Trade) |

|

Countries Covered |

U.S, Canada, Mexico |

|

Market Players Covered |

Davide Campari-Milano N.V., BACARDI, Craft Distillers, MADRE MEZCAL, Familia Camarena, Brown‑Forman, Diageo, Pernod Ricard, Rey Campero, Tequila & Mezcal Private Brands S.A. de C.V., Destilería Tlacolula, El Silencio Holdings, INC., Sauza Tequila Import Company, Dos Hombres LLC. , Del Maguey, Wahaka Mezcal., BOZAL MEZCAL Sombra , Pensador Mezcal, Ilegal Mezcal |

Market Definition

Mezcal is the name given to traditional distilled alcoholic beverages made in various rural areas of Mexico, from certain northern states up to south states, which is nahuatl mexcalli "baked agave." These alcoholic beverages are made from the cooked stems of species of the genus Agave, also known as "maguey," which have fermented sugars. It is a traditional Mexican distilled beverage produced from the fermented juices of the cooked agave plant core.

The different agave species used, which have a wide variety of terpene compounds, the ability to use agave leaves in mezcal fermentation, variations in the ripening stage of agave, cooking of agave that can be done in ground holes with burning wood and heated stones that produce furans and smoky volatiles and are retained in the agave, and some herbs or other natural materials (such as worms) can all contribute to the flavor differences between mezcal.

Mazel Market Dynamics

This section deals with understanding the market drivers, advantages, opportunities, restraints and challenges. All of this is discussed in detail as below:

Drivers:

- AVAILABILITY OF A VARIETY OF FLAVORS IN MEZCAL

The quality and authenticity of mezcal are highly crucial because of the beverage's unique alcoholic flavor, which results from the volatile and non-volatile compounds, the direct precursors of which come from the raw agave itself. These include fatty acids, ranging from capric to lignoceric, free fatty acids, β-sitosterol, and groups of mono-, di-, and triacylglycerols, as well as fructans, the principal carbohydrate of the Agave. Due to higher temperatures and a lower pH in the agave cooking process, fructans could form Maillard compounds, such as furans, pyrans, and ketones.

Moreover, the important parameter that defines the quality of agave beverages is the distillation system used. The composition of the aroma of mezcal is extremely complex. Similarities and differences between mezcal samples can be attributed to the conditions and the raw materials used, in addition to the origin and production season.

For instance,

- A variety of agave varietals grow throughout Mexico, and each plant or maguey takes on the terroir of the microclimate in which it grows, impacting a mezcal's flavor. Thus, Mexico's most famous agave spirits are mezcal, which may be produced from any agave species, resulting in a wide array of flavor diversity. Mezcal's appellation of origin includes the states of Oaxaca, Guerrero, Zacatecas, Guanajuato, Tamaulipas, San Luis Potosí, Durango, and Michoacán

- According to spirits writer Chris Tunstall, the most common varieties of agave utilized for mezcal are tobalá, tobaziche, tepeztate, arroqueño, and espadín, which is the most common agave and accounts for up to 90% of mezcal. The two types of mezcal are made of 100% agave and are mixed with other ingredients, with about 80% agave

Due to the availability of various flavors in mezcal, consumers prefer it over other crafted spirits. Moreover, the growing interest among consumers regarding ethically sourced products and the tendency to promote beverages such as craft beer, cold-pressed juice, and smoothies with natural ingredients as premium is expected to drive the market growth in the forecast period

- POSITIVE OUTLOOK TOWARDS ADVANCED AND SMART PACKAGING SOLUTIONS

The wine packaging industry is adopting smart and sustainable solutions to make product packaging more consumer-oriented and environmentally friendly. Premiumization makes a brand or product more appealing to consumers by emphasizing its superior quality and exclusivity in the agave-based beverage category, making a brand more appealing and, therefore, more expensive. This can come from new packaging, artisanal production, higher-quality ingredients, new flavors, and social/environmental messaging.

Furthermore, digitally printed packaging offers considerable potential savings over other printing processes and low setup costs. Manufacturers can dispense with bulk orders with large print runs and stock holding. Popular brand designing companies prefer glass bottles for Mezcal packaging. The benefits of digital printing are essential for today's packaging sector. Digital printing is the ideal process for small to medium print runs and enables the creation of customized printing for packaging and displays. Moreover, most of the mezcal available online is packed in glass bottles.

For instance,

- In April 2018, TagItWine, a new wine production company, launched a new app to provide consumers with the appropriate information necessary to make an informed wine purchase, hopefully resulting in the consumer finding the perfect drink for their unique palette. To use this app, consumers must simply scan a bottle's bar code. Then the app will offer the wine's origins, including the location and sub-region of the vineyard, bottler, and distributor. The data also helps the app gather what's selling inside stores to help companies better understand their target markets

Daher ist aufgrund der Markteinführung und Entwicklung neuer Produkte mit einer steigenden Nachfrage nach modernen und intelligenten Verpackungen zu rechnen, die dem nordamerikanischen Mezcal-Markt Auftrieb verleihen wird.

Gelegenheit

- ZUNEHMENDE KUNDENZAHL FÜR MEZCAL-PRODUKTE

Das rasche öffentliche Bewusstsein für die gesundheitlichen Vorteile dieser Waren und Dienstleistungen ist maßgeblich für die Expansion des Marktes verantwortlich. Ein weiterer wichtiger Grund für die Expansion des Marktes ist das Bewusstsein der Menschen für ihre Sorgen über Umweltprobleme, ihre Besorgnis über diese Probleme und die gesundheitlichen Risiken, die mit dem Konsum von unsauberen und anorganischen Chemikalien verbunden sind. Die Bioprodukte des Marktes werden zur Lösung gesundheitlicher Probleme eingesetzt.

Die sich weltweit ändernden Ernährungs- und Lebensgewohnheiten der Menschen üben Druck auf die wichtigsten Marktteilnehmer aus, die gleichen Produkte herzustellen und im Bewertungszeitraum einen zuverlässigen und zufriedenen Kundenstamm aufzubauen. Die Produktion ist im Gange und nutzt die steigenden Investitionen für Verfügbarkeit und Produktveröffentlichungen auf dem weltweiten Markt hervorragend, um die Nachfrage nach Mezcal-Produkten im Bewertungszeitraum zu steigern.

Einschränkungen/Herausforderungen

- GESUNDE, ALKOHOLFREIE GETRÄNKE WERDEN BELIEBT

Eine der sich am schnellsten entwickelnden Branchen ist die Getränkeindustrie, in der verschiedene Getränke wie Mezcal hergestellt werden. Das wachsende Bewusstsein der Verbraucher für die Verwendung natürlicher und organischer Zutaten in Lebensmitteln und Getränken wird voraussichtlich in Zukunft eine Herausforderung für das Wachstumstempo der Mezcal-Industrie darstellen.

Viele fermentierte Lebensmittel und Getränke enthalten Ethylcarbamat (EC), ein bekanntes genotoxisches Karzinogen. Ethylcarbamat ist nicht nur krebserregend, sondern auch ein bekannter lebertoxischer Stoff beim Menschen. Darüber hinaus wurde der Konsum kohlensäurehaltiger Getränke mit Nierensteinen in Verbindung gebracht, alles Risikofaktoren für chronische Nierenerkrankungen. Die zunehmende Zahl chronischer Leber- und Nierenerkrankungen macht die Verbraucher auf eine gesunde Trinkweise aufmerksam. Aufgrund solcher Gesundheitsprobleme bevorzugen die Menschen heute mehr alkoholfreie Getränke.

Der Anstieg chronischer Erkrankungen sensibilisiert die Verbraucher für den Konsum alkoholfreier Getränke, was sich als Herausforderung für das Marktwachstum darstellen könnte.

Jüngste Entwicklungen

- Im September 2022 kündigte Pernod Ricard im Rahmen seiner Transform & Accelerate-Strategie die Gründung einer neuen Geschäftseinheit an, um sein bestehendes Direct-to-Consumer- und Nischen-B2B-Geschäft geografisch zu skalieren und auszuweiten.

Nordamerika Mazel Marktumfang

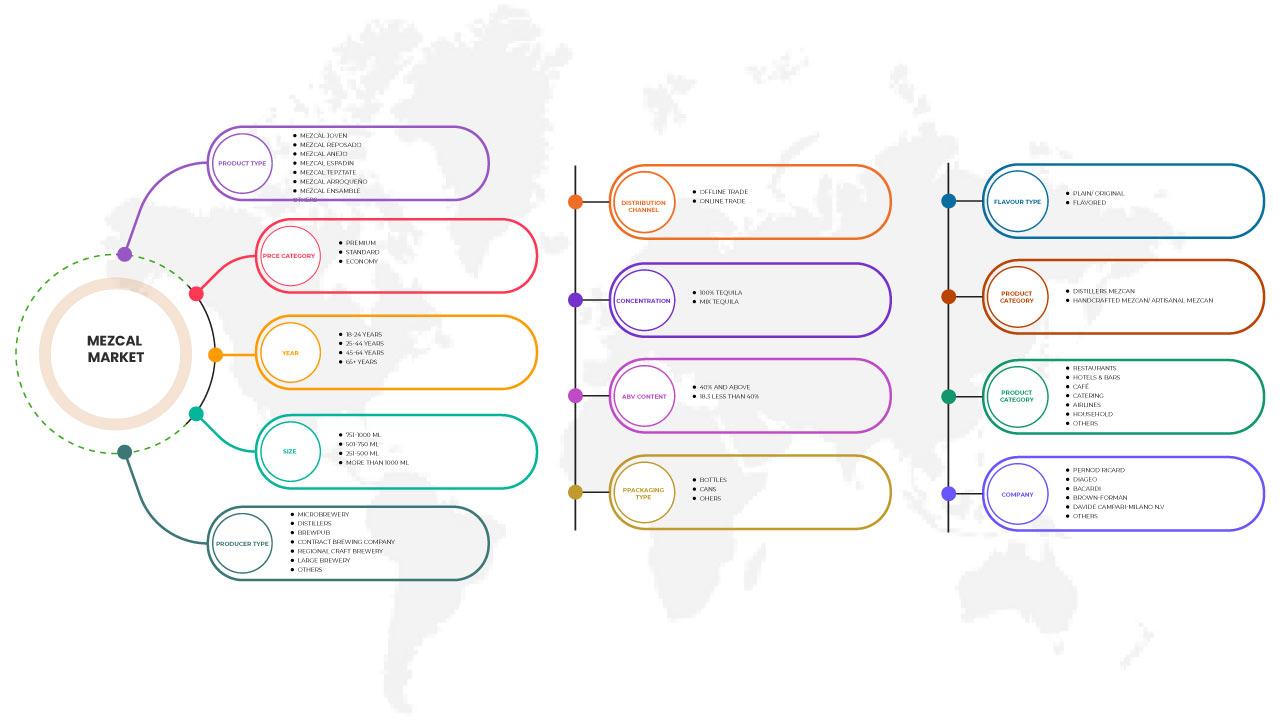

Der nordamerikanische Mezcal-Markt ist in zwölf wichtige Segmente unterteilt, die auf Produkttyp, Konzentrat, Preiskategorie, Alkoholgehalt, Jahr, Verpackungsart, Größe, Geschmacksart, Herstellertyp, Produktkategorie, Endverbraucher und Vertriebskanal basieren. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkttyp

- Mezcal Joven

- Mezcal Reposado

- Mezcal Añejo

- Mezcal Espadin

- Mezcal Tepztate

- Mezcal Arroqueño

- Mezcal Ensemble

- Sonstiges

Auf der Grundlage des Produkttyps ist der nordamerikanische Mezcal-Markt weiter segmentiert in Mezcal Joven, Mezcal Reposado, Mezcal Añejo, Mezcal Espadin, Mezcal Tepztate, Mezcal Arroqueño, Mezcal Ensamble und andere.

Konzentration

- 100 % Tequila

- Tequila mischen

Auf der Grundlage des Konzentrats ist der nordamerikanische Mezcal-Markt in 100 % Tequila und gemischten Tequila segmentiert.

Preiskategorie

- Prämie

- Standard

- Wirtschaft

Auf der Grundlage der Preiskategorie ist der nordamerikanische Mezcal-Markt in Premium, Standard und Economy segmentiert.

ABV-Inhalt

- 40 % und mehr

- Weniger als 40 %

Auf der Grundlage des Alkoholgehalts ist der nordamerikanische Mezcal-Markt in 40 % und mehr und weniger als 40 % segmentiert.

. Jahr

- 18-24 Jahre

- 25-44 Jahre

- 45-64 Jahre

- 65+ Jahre

Auf Jahresbasis ist der nordamerikanische Mezcal-Markt in die Altersgruppen 18–24 Jahre, 25–44 Jahre, 45–64 Jahre und 65+ Jahre unterteilt.

Verpackungsart

- Flasche

- Dosen

- Sonstiges

Auf der Grundlage der Verpackungsart ist der nordamerikanische Mezcal-Markt in Flaschen, Dosen und Sonstiges unterteilt.

Größe

- Weniger als 250 ml

- 251-500 Ml

- 501-750 Ml

- 751-1000 Ml

- mehr als 1000 Ml

Auf Grundlage der Größe ist der nordamerikanische Mezcal-Markt segmentiert in weniger als 250 ml, 251–500 ml, 501–750 ml, 751–1000 ml, mehr als 1000 ml.

Geschmackstyp

- Normal/Original

- Aromatisiert

Auf der Grundlage des Geschmacks ist der nordamerikanische Mezcal-Markt in einfache/ursprüngliche, aromatisierte

Produzententyp

- Mikrobrauerei

- Destillerien

- Brauereigasthof

- Vertragsbrauerei

- Regionale Handwerksbrauerei

- Große Brauerei

- Sonstiges

Auf der Grundlage der Herstellerart ist der nordamerikanische Mezcal-Markt in Mikrobrauereien, Destillerien, Braukneipen, Auftragsbrauereien, regionale Handwerksbrauereien, Großbrauereien und andere unterteilt.

Produktkategorie

- Destillerien Mezcan

- Handgefertigter Mezcan/ Kunstvoller Mezcan

Auf der Grundlage der Produktkategorie ist der nordamerikanische Mezcal-Markt in Destillerie-Mezcan und handgefertigten Mezcan/handwerklichen Mezcan segmentiert.

Endbenutzer

- Restaurants

- Hotels & Bars

- Cafe

- Gastronomie

- Fluggesellschaften

- Haushalt

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der nordamerikanische Mezcal-Markt in Restaurants, Hotels, Bars, Cafés, Catering, Fluggesellschaften, Haushalte und andere unterteilt.

Vertriebskanal

- Offline-Handel

- Online-Handel

Auf der Grundlage der Vertriebskanäle ist der nordamerikanische Mezcal-Markt in Offline-Handel und Online-Handel segmentiert.

Regionale Analyse/Einblicke zum Mezcal-Markt in Nordamerika

Der nordamerikanische Mezcal-Markt wird analysiert und Einblicke in die Marktgröße und Trends werden nach Land, Produkttyp, Konzentrat, Preiskategorie, ABV-Gehalt, Jahr, Verpackungsart, Größe, Geschmacksart, Herstellertyp, Produktkategorie, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die im nordamerikanischen Mezcal-Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko.

Es wird erwartet, dass die USA den Mezcal-Markt dominieren werden, da die Aussichten auf fortschrittliche und intelligente Verpackungslösungen positiv sind.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Mezcal Marktanteilsanalyse

Die Wettbewerbslandschaft des nordamerikanischen Mezcal-Marktes bietet Einzelheiten zu den einzelnen Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den nordamerikanischen Mezcal-Markt.

Die wichtigsten Unternehmen, die auf dem nordamerikanischen Mezcal-Markt tätig sind, sind Davide Campari-Milano NV, BACARDI, Craft Distillers, MADRE MEZCAL, Familia Camarena, Brown-Forman, Diageo, Pernod Ricard, Rey Campero, Tequila & Mezcal Private Brands SA de CV , Destilería Tlacolula, El Silencio Holdings, INC., Sauza Tequila Import Company, Dos Hombres LLC. , Del Maguey, Wahaka Mezcal., BOZAL MEZCAL Sombra, Pensador Mezcal, Ilegal Mezcal unter anderem.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MEZCALMARKT

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 MARKETINGSTRATEGIE DER MIKROBRAUEREIEN

4.1.1 ERSTELLEN EINER BENUTZERDEFINIERTEN VERPACKUNG

4.1.2 GESCHÄFTSPERSPEKTIVEN BEREITSTELLEN

4.1.3 Nutzung sozialer Medien

4.1.4 Gestaltung von Kundenbindungsinitiativen

4.1.5 Engagement in der Community

4.2 SZENARIO DER WICHTIGSTEN TRENDS

4.2.1 PRÄMIENIERUNG

4.2.2 PREIS-LEISTUNGS-VERHÄLTNIS

4.2.3 GESUNDHEIT UND WOHLBEFINDEN

4.2.4 VERBRAUCHERBEWUSSTSEIN

4.2.5 PRODUKTINNOVATION

4.2.6 VERFÜGBARKEIT LOKALER PRODUKTE

4.2.7 SONSTIGES

4.3 Faktoren, die die Kaufentscheidung beeinflussen

4.4 Wichtige demografische Verbrauchergruppen umfassen

4.5 PREISANALYSE

4.6 WERBEAKTIVITÄTEN DER WICHTIGSTEN MARKTPLATZIERER

4.7 EIGENMARKE VS. MARKENMARKE

4.8 STEUERN UND ZÖLLE

5 LIEFERKETTE DES NORDAMERIKANISCHEN MEZCALMARKTES

5.1 ROHSTOFFBESCHAFFUNG

5.2 HERSTELLUNG

5.3 MARKETING UND VERTRIEB

5.4 ENDBENUTZER

5.5 Logistikkostenszenario

5.6 Bedeutung des Logistikdienstleisters

6 MEZCAL-MARKT IN NORDAMERIKA: EINKAUFVERHALTEN

6.1 EMPFEHLUNGEN VON FAMILIE & FREUNDEN

6.2 FORSCHUNG

6.3 IMPULSIV

6.4 WERBUNG

6.4.1 Fernsehwerbung

6.4.2 ONLINE-WERBUNG

6.4.3 WERBUNG IM GESCHÄFT

7 MEZCALMARKT IN NORDAMERIKA: VORSCHRIFTEN

7.1 Regulierung in den USA

8 MEZCAL-MARKT IN NORDAMERIKA, STRATEGIE FÜR DIE EINFÜHRUNG NEUER PRODUKTE

8.1 ÜBERSICHT

8.2 ANZAHL DER PRODUKTEINFÜHRUNGEN

8.2.1 Leitungserweiterung

8.2.2 NEUE VERPACKUNG

8.2.3 NEU GESTARTET

8.2.4 NEUE FORMULIERUNG

8.3 DIFFERENZIERTES PRODUKTANGEBOT

8.4 Erfüllung der Verbraucheranforderungen

8.5 Verpackungsdesign

8.6 PREISANALYSE

8.7 PRODUKTPOSITIONIERUNG

8.8 SCHLUSSFOLGERUNG

9 MEZCAL-MARKT IN NORDAMERIKA, DYNAMIK DES VERFÜGBAREN EINKOMMENS DER VERBRAUCHER/DYNAMIK DER AUSGABEN

9.1 ÜBERSICHT

9.2 SOZIALE FAKTOREN

9.3 KULTURELLE FAKTOREN

9.4 PSYCHOLOGISCHE FAKTOREN

9.5 PERSÖNLICHE FAKTOREN

9.6 WIRTSCHAFTLICHE FAKTOREN

9.7 PRODUKTEIGENSCHAFTEN

9.8 MARKTATTRIBUTE

9.9 DYNAMIK DES VERFÜGBAREN EINKOMMENS/DER AUSGABEN DER VERBRAUCHER IN NORDAMERIKA

9.1 SCHLUSSFOLGERUNG

10 MARKTÜBERSICHT

10.1 TREIBER

10.1.1 VERFÜGBARKEIT EINER VIELFALT AN AROMEN IN MEZCAL

10.1.2 TECHNOLOGISCHE INNOVATIONEN IN DER SPIRITUOSENPRODUKTION

10.1.3 Positive Aussichten für fortschrittliche und intelligente Verpackungslösungen

10.1.4 Steigende Initiativen von Unternehmen zur Expansion ihres Geschäfts in Nordamerika

10.2 EINSCHRÄNKUNGEN

10.2.1 Hohe Steuern und Abgaben

10.2.2 STRENGE REGELN UND VORSCHRIFTEN

10.3 CHANCEN

10.3.1 Wachsende Popularität von Premium- und Luxusgetränken

10.3.2 Steigerung der Kundenzahl für Mezcal-Produkte

10.3.3 Erhöhte Verfügbarkeit von Mezcal auf E-Commerce-Plattformen

10.4 HERAUSFORDERUNGEN

10.4.1 Steigende Popularität des Konsums gesunder, alkoholfreier Getränke

10.4.2 HOHE MEZCAL-KOSTEN

11 MEZCALMARKT IN NORDAMERIKA, NACH PRODUKTTYP

11.1 ÜBERBLICK

11.2 MEZCAL ESPADIN

11.2.1 DURCH KONZENTRATION

11.2.1.1 100 % TEQUILA

11.2.1.2 Tequila mischen

11.2.2 VON ABV CONTENT

11.2.2.1 40 % UND MEHR

11.2.2.2 WENIGER ALS 40 %

11.3 MEZCAL JUNG

11.3.1 DURCH KONZENTRATION

11.3.1.1 100 % TEQUILA

11.3.1.2 Tequila mischen

11.3.2 VON ABV CONTENT

11.3.2.1 40 % UND MEHR

11.3.2.2 WENIGER ALS 40 %

11.3.3 DURCH DESTILLATION

11.3.3.1 KUPFER

11.3.3.2 STAHL

11.4 MEZCAL REPOSADO

11.4.1 DURCH KONZENTRATION

11.4.1.1 100 % TEQUILA

11.4.1.2 TEQUILA MISCHEN

11.4.2 VON ABV CONTENT

11.4.2.1 40 % UND MEHR

11.4.2.2 WENIGER ALS 40 %

11.4.3 DURCH DESTILLATION

11.4.3.1 KUPFER

11.4.3.2 STAHL

11.5 MEZCAL ANEJO

11.5.1 DURCH KONZENTRATION

11.5.1.1 100 % TEQUILA

11.5.1.2 Tequila mischen

11.5.2 VON ABV CONTENT

11.5.2.1 40 % UND MEHR

11.5.2.2 WENIGER ALS 40 %

11.5.3 DURCH DESTILLATION

11.5.3.1 KUPFER

11.5.3.2 STAHL

11.6 MEZCAL-ENSAMBLE

11.6.1 DURCH KONZENTRATION

11.6.1.1 100 % TEQUILA

11.6.1.2 Tequila mischen

11.6.2 VON ABV CONTENT

11.6.2.1 40 % UND MEHR

11.6.2.2 WENIGER ALS 40 %

11.7 MEZCAL ARROQUEÑO

11.7.1 DURCH KONZENTRATION

11.7.1.1 100 % TEQUILA

11.7.1.2 TEQUILA MISCHEN

11.7.2 VON ABV CONTENT

11.7.2.1 40 % UND MEHR

11.7.2.2 WENIGER ALS 40 %

11.8 MEZCAL TEPEZTATE

11.8.1 DURCH KONZENTRATION

11.8.1.1 100 % TEQUILA

11.8.1.2 TEQUILA MISCHEN

11.8.2 VON ABV CONTENT

11.8.2.1 40 % UND MEHR

11.8.2.2 WENIGER ALS 40 %

11.9 SONSTIGES

11.9.1 DURCH KONZENTRATION

11.9.1.1 100 % TEQUILA

11.9.1.2 TEQUILA MISCHEN

11.9.2 VON ABV CONTENT

11.9.2.1 40 % UND MEHR

11.9.2.2 WENIGER ALS 40 %

12 MEZCALMARKT IN NORDAMERIKA, NACH KONZENTRATION

12.1 ÜBERSICHT

12.2 100% TEQUILA

12.3 Tequila mischen

13 MEZCALMARKT IN NORDAMERIKA, NACH PREISKATEGORIE

13.1 ÜBERSICHT

13.2 PRÄMIE

13.3 STANDARD

13.4 WIRTSCHAFT

14 MEZCALMARKT IN NORDAMERIKA, NACH ABV-GEHALT

14.1 ÜBERSICHT

14.2 40 % UND MEHR

14.3 WENIGER ALS 40 %

15 MEZCALMARKT IN NORDAMERIKA, NACH JAHR

15.1 ÜBERSICHT

15,2 25-44

15,3 45-64

15.4 18-24

15,5 65+

16 MEZCALMARKT IN NORDAMERIKA, NACH VERPACKUNGSART

16.1 ÜBERSICHT

16.2 FLASCHE

16.3 Dosen

16.4 SONSTIGES

17 MEZCALMARKT IN NORDAMERIKA, NACH GRÖSSE

17.1 ÜBERSICHT

17,2 751-1000 ML

17,3 501-750 ML

17,4 251-500 ML

17,5 MEHR ALS 1000 ML

18 MEZCALMARKT IN NORDAMERIKA, NACH GESCHMACKSART

18.1 ÜBERSICHT

18.2 AROMATISIERT

18.2.1 Zitrusfrüchte

18.2.1.1 ORANGE

18.2.1.2 Zitrone

18.2.1.3 Grapefruit

18.2.1.4 SONSTIGES

18.2.2 BLUMEN

18.2.3 GERÄUCHERT

18.2.4 GRÜNE PAPRIKA

18.2.5 SONSTIGES

18.3 NORMAL/ORIGINAL

19 MEZCALMARKT IN NORDAMERIKA, NACH PRODUZENTENTYP

19.1 ÜBERSICHT

19.2 Mikrobrauerei

19.3 Destillateure

19.4 Brauereigaststätte

19.5 REGIONALE HANDWERKSBRAUEREI

19.6 Vertragsbrauerei

19.7 GROSSE BRAUEREI

19.8 SONSTIGE

20 MEZCAL-MARKT IN NORDAMERIKA, NACH PRODUKTKATEGORIE

20.1 ÜBERBLICK

20.2 DISTILLERS MEZCAL

20.3 HANDGEFERTIGTER MEZCAL

21 MEZCALMARKT IN NORDAMERIKA, NACH ENDVERWENDUNG

21.1 ÜBERBLICK

21.2 HOTELS UND BARS

21.3 RESTAURANTS

21.3.1 RESTAURANTS NACH ART

21.3.1.1 Restaurantketten

21.3.1.2 UNABHÄNGIG

21.3.2 RESTAURANTS NACH SERVICEKATEGORIE

21.3.2.1 Restaurants mit vollem Serviceangebot

21.3.2.2 Schnellrestaurants

21.4 CAFE

21.5 FLUGGESELLSCHAFTEN

21.6 VERPFLEGUNG

21.7 HAUSHALT

21.8 SONSTIGE

22 MEZCALMARKT IN NORDAMERIKA, NACH VERTRIEBSKANAL

22.1 ÜBERBLICK

22.2 OFFLINE-HANDEL

22.2.1 Nicht-lokale Einzelhändler

22.2.1.1 VERKAUFSAUTOMAT

22.2.1.2 SONSTIGES

22.2.2 LADENBASIERTER EINZELHÄNDLER

22.2.2.1 Hypermarkt/Supermarkt

22.2.2.2 Convenience Stores

22.2.2.3 Fachgeschäfte

22.2.2.4 LEBENSMITTELGESCHÄFTE

22.2.2.5 SONSTIGES

22.3 ONLINE-HANDEL

22.4 FIRMENEIGENE WEBSITE

22.5 E-COMMERCE

23 MEZCALMARKT IN NORDAMERIKA, NACH REGIONEN

23.1 ÜBERSICHT

23.1.1 USA

23.1.2 MEXIKO

23.1.3 KANADA

24 MEZCAL-MARKT IN NORDAMERIKA: UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

25 SWOT-ANALYSE

26 FIRMENPROFIL

26.1 PERNOD RICARD

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 Umsatzanalyse

26.1.3 PRODUKTPORTFOLIO

26.1.4 JÜNGSTE ENTWICKLUNG

26.2 DIAGEO

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 PRODUKTPORTFOLIO

26.2.4 JÜNGSTE ENTWICKLUNGEN

26.3 BACARDI

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 PRODUKTPORTFOLIO

26.3.3 JÜNGSTE ENTWICKLUNG

26.4 DAVIDE CAMPARI-MILANO NV

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 Umsatzanalyse

26.4.3 PRODUKTPORTFOLIO

26.4.4 JÜNGSTE ENTWICKLUNG

26.5 BROWN-FORMAN

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 PRODUKTPORTFOLIO

26.5.4 JÜNGSTE ENTWICKLUNG

26.6 BOZAL MEZCAL

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 PRODUKTPORTFOLIO

26.6.3 JÜNGSTE ENTWICKLUNG

26.7 HANDWERKSBRENNER

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 PRODUKTPORTFOLIO

26.7.3 JÜNGSTE ENTWICKLUNGEN

26.8 DOS HOMBRES LLC.

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 PRODUKTPORTFOLIO

26.8.3 JÜNGSTE ENTWICKLUNGEN

26,9 DEL MAGUEY EINZELNES DORF MEZCAL

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 PRODUKTPORTFOLIO

26.9.3 JÜNGSTE ENTWICKLUNGEN

26.1 Destileria Tlacolula

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 PRODUKTPORTFOLIO

26.10.3 JÜNGSTE ENTWICKLUNG

26.11 EL SILENCIO HOLDINGS, INC.

26.11.1 UNTERNEHMENSÜBERSICHT

26.11.2 PRODUKTPORTFOLIO

26.11.3 JÜNGSTE ENTWICKLUNGEN

26.12 FAMILIA CAMARENA

26.12.1 UNTERNEHMENSÜBERSICHT

26.12.2 PRODUKTPORTFOLIO

26.12.3 JÜNGSTE ENTWICKLUNGEN

26.13 Illegaler Mezcal

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 PRODUKTPORTFOLIO

26.13.3 JÜNGSTE ENTWICKLUNGEN

26.14 KÖNIG CAMPERO

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 PRODUKTPORTFOLIO

26.14.3 JÜNGSTE ENTWICKLUNGEN

26.15 MADRE MEZCAL

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 PRODUKTPORTFOLIO

26.15.3 NEUESTE ENTWICKLUNGEN

26.16 MEZCAL SOMBRA

26.16.1 UNTERNEHMENSÜBERSICHT

26.16.2 PRODUKTPORTFOLIO

26.16.3 NEUE ENTWICKLUNG

26.17 PENSADOR MEZCAL

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 PRODUKTPORTFOLIO

26.17.3 NEUESTE ENTWICKLUNGEN

26.18 SAUZA TEQUILA IMPORT COMPANY

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 PRODUKTPORTFOLIO

26.18.3 JÜNGSTE ENTWICKLUNGEN

26.19 TEQUILA & MEZCAL PRIVATE BRANDS SA DE CV

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 PRODUKTPORTFOLIO

26.19.3 JÜNGSTE ENTWICKLUNGEN

26.2 WAHAKA MEZCAL

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 PRODUKTPORTFOLIO

26.20.3 JÜNGSTE ENTWICKLUNG

27 FRAGEBOGEN

28 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1. IM FOLGENDEN SIND DIE UNTERSCHIEDLICHEN PREISE VERSCHIEDENER MARKEN ANGEGEBEN.

TABELLE 2: MEZCAL-MARKT IN NORDAMERIKA, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 3: MEZCAL-MARKT IN NORDAMERIKA, NACH PRODUKTTYP, 2020–2029, VOLUMEN (KILOLITER)

TABELLE 4: MEZCAL ESPADIN AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 5: MEZCAL ESPADIN AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 6: MEZCAL JOVEN IN NORDAMERIKA – MARKT FÜR MEZCAL, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 7: MEZCAL JOVEN IN NORDAMERIKA, MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 8: MEZCAL JOVEN IN MEZCAL-MARKT IN NORDAMERIKA, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 9: MEZCAL REPOSADO IM MEZCAL-MARKT IN NORDAMERIKA, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 10: MEZCAL REPOSADO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 11: MEZCAL REPOSADO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 12: MEZCAL ANEJO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 13: MEZCAL ANEJO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 14: MEZCAL ANEJO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 15: MEZCAL-ENSAMBLE IN NORDAMERIKA AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 16: MEZCAL-ENSAMBLE IN NORDAMERIKA AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 17: MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 18: MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT IN NORDAMERIKA, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 19: MEZCAL-TEPEZTATE IN NORDAMERIKA AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 20: MEZCAL-TEPEZTATE IN NORDAMERIKA AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 21: ANDERE UNTERNEHMEN IM MEZCAL-MARKT IN NORDAMERIKA, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 22: ANDERE PARTNER IM MEZCAL-MARKT IN NORDAMERIKA, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 23: MEZCAL-MARKT IN NORDAMERIKA, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 24: MEZCAL-MARKT IN NORDAMERIKA, NACH PREISKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 25: MEZCAL-MARKT IN NORDAMERIKA, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 26: MEZCAL-MARKT IN NORDAMERIKA, NACH JAHREN, 2020–2029 (MILLIONEN USD)

TABELLE 27: MEZCAL-MARKT IN NORDAMERIKA, NACH VERPACKUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 28 MEZCALMARKT IN NORDAMERIKA: NACH GRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 29: MEZCAL-MARKT IN NORDAMERIKA, NACH GESCHMACKSART, 2020–2029 (MILLIONEN USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR AROMATISIERTE MEZCALS, NACH GESCHMACKSART, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER ZITRUSFRÜCHTEMARKT FÜR MEZCAL, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 32: MEZCALMARKT IN NORDAMERIKA, NACH PRODUZENTENTYP, 2020–2029 (MIO. USD)

TABELLE 33: MEZCAL-MARKT IN NORDAMERIKA, NACH PRODUKTKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 34: MEZCAL-MARKT IN NORDAMERIKA, NACH ENDVERWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 35: NORDAMERIKANISCHE RESTAURANTS AUF DEM MEZCAL-MARKT, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 36: NORDAMERIKANISCHE RESTAURANTS AUF DEM MEZCAL-MARKT, NACH SERVICEKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 37: MEZCAL-MARKT IN NORDAMERIKA, NACH VERTRIEBSKANAL 2020–2029 (MIO. USD)

TABELLE 38: NORDAMERIKANISCHER OFFLINE-HANDEL AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL 2020–2029 (MIO. USD)

TABELLE 39: NORDAMERIKANISCHE NICHT-LADENBASIERTE EINZELHÄNDLER AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL 2020–2029 (MIO. USD)

TABELLE 40: NORDAMERIKANISCHE EINZELHÄNDLER IM MEZCAL-MARKT, NACH VERTRIEBSKANAL 2020–2029 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER ONLINE-HANDEL MIT DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL 2020–2029 (MIO. USD)

TABELLE 42: MEZCAL-MARKT IN NORDAMERIKA, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 43 US-MEZCALMARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 44 US-MEZCALMARKT, NACH PRODUKTTYP, 2020–2029, VOLUMEN (KILOLITER)

TABELLE 45 US-MEZCALMARKT, NACH PRODUKTTYP, 2020–2029 (USD)

TABELLE 46 US-MEZCAL-SPADIN AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 47 US-MEZCAL ESPADIN AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 48 US-MEZCAL JOVEN IM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 49 US-MEZCAL JOVEN AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 50 US-MEZCAL JOVEN AUF DEM MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 51 US-MEZCAL REPOSADO IM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 52 US-MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 53 US-MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 54 US-MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 55 US-MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 56 US-MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 57 US-MEZCAL-ENSAMBLE AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 58 US-MEZCAL-ENSAMBLE AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 59 US-MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 60 US-MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 61 US-MEZCAL-TEPEZTATE AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 62 US-MEZCAL-TEPEZTATE AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 63: ANDERE US-UNTERNEHMEN AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 64: ANDERE US-MARKTPARTNER IM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 65 US-MEZCALMARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 66 US-MEZCALMARKT, NACH PREISKATEGORIE, 2020–2029 (MIO. USD)

TABELLE 67 US-MEZCALMARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 68 US-MEZCAL-MARKT, NACH JAHR, 2020–2029 (MILLIONEN USD)

TABELLE 69 US-MEZCAL-MARKT, NACH VERPACKUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 70 US-MEZCAL-MARKT, NACH GRÖSSE, 2020–2029 (MIO. USD)

TABELLE 71 US-MEZCALMARKT, NACH GESCHMACKSART, 2020–2029 (MIO. USD)

TABELLE 72 US-MARKT FÜR AROMATISIERTE MEZCALS, NACH GESCHMACKSART, 2020–2029 (MIO. USD)

TABELLE 73: US-MARKT FÜR ZITRUSFRÜCHTE IM MEZCAL, NACH ART, 2020–2029 (MIO. USD)

TABELLE 74 US-MEZCALMARKT, NACH PRODUZENTENTYP, 2020–2029 (MILLIONEN USD)

TABELLE 75 US-MEZCALMARKT, NACH PRODUKTKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 76 US-MEZCAL-MARKT, NACH ENDVERWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 77 US-RESTAURANTS AUF DEM MEZCAL-MARKT, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 78 US-RESTAURANTS AUF DEM MEZCAL-MARKT, NACH SERVICEKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 79 US-MEZCALMARKT NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 80 US-OFFLINE-HANDEL AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 81 US-amerikanische Nicht-Ladenhändler auf dem Mezcal-Markt, nach Vertriebskanal, 2020–2029 (Mio. USD)

TABELLE 82: US-FILIALBASIERTE EINZELHÄNDLER AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 83 US-ONLINE-HANDEL AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 84 MEXIKO-MEZCAL-MARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 85 MEXIKO-MEZCAL-MARKT, NACH PRODUKTTYP, 2020–2029, VOLUMEN (KILOLITER)

TABELLE 86 MEXIKO-MEZCAL-MARKT, NACH PRODUKTTYP, 2020–2029 (USD)

TABELLE 87 MEXIKO MEZCAL ESPADIN AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 88 MEXIKO: MEZCAL ESPADIN AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 89 MEXIKO: MEZCAL JOVEN AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 90 MEXIKO: MEZCAL JOVEN AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 91 MEXIKO: MEZCAL JOVEN AUF DEM MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 92 MEXIKO MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 93 MEXIKO MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 94 MEXIKO MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 95 MEXIKO MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 96 MEXIKO MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 97 MEXIKO MEZCAL ANEJO AUF DEM MEZCALMARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 98: MEXIKO-MEZCAL-ENSAMBLE AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 99: MEXIKO-MEZCAL-ENSAMBLE AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 100 MEXIKO MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 101 MEXIKO MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 102 MEXIKO-MEZCAL-TEPEZTATE AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 103 MEXIKO-MEZCAL-TEPEZTATE AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 104 MEXIKO: ANDERE PARTNER AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 105 MEXIKO: ANDERE PARTNER AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 106 MEXIKO-MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 107 MEXIKO-MEZCAL-MARKT, NACH PREISKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 108 MEXIKO-MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 109 MEXIKO-MEZCAL-MARKT, NACH JAHR, 2020–2029 (MILLIONEN USD)

TABELLE 110 MEXIKO-MEZCAL-MARKT, NACH VERPACKUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 111 MEXIKO-MEZCAL-MARKT, NACH GRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 112 MEXIKO-MEZCAL-MARKT, NACH GESCHMACKSART, 2020–2029 (MILLIONEN USD)

TABELLE 113 MEXIKO-AROMATISIERT AUF DEM MEZCAL-MARKT, NACH GESCHMACKSART, 2020–2029 (MIO. USD)

TABELLE 114: MEXIKANISCHER ZITRUSFRÜCHTEMARKT FÜR MEZCAL, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 115 MEXIKO-MEZCAL-MARKT, NACH PRODUZENTENTYP, 2020–2029 (MILLIONEN USD)

TABELLE 116 MEXIKO-MEZCAL-MARKT, NACH PRODUKTKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 117 MEXIKO-MEZCAL-MARKT, NACH ENDVERWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 118 MEXIKANISCHE RESTAURANTS AUF DEM MEZCAL-MARKT, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 119 MEXIKANISCHE RESTAURANTS AUF DEM MEZCAL-MARKT, NACH SERVICEKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 120 MEXIKO-MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 121 MEXIKO OFFLINE-HANDEL AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 122 MEXIKO: NICHT-LADENBASIERTE EINZELHÄNDLER AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 123 MEXIKO: LADENBASIERTE EINZELHÄNDLER AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 124 MEXIKO ONLINE-HANDEL AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 125 KANADISCHER MEZCALMARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 KANADISCHER MEZCALMARKT, NACH PRODUKTTYP, 2020–2029, VOLUMEN (KILOLITER)

TABELLE 127 KANADISCHER MEZCALMARKT, NACH PRODUKTTYP, 2020–2029 (USD)

TABELLE 128 KANADISCHER MEZCAL-SPANIER AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 129 KANADISCHER MEZCAL ESPADIN AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 130 KANADISCHER MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 131 KANADISCHER MEZCAL JOVEN AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 132 KANADISCHER MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 133 KANADISCHER MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 134 KANADISCHER MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 135 KANADISCHER MEZCAL REPOSADO AUF DEM MEZCAL-MARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 136 KANADISCHER MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 137 KANADISCHER MEZCAL ANEJO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MILLIONEN USD)

TABELLE 138 KANADISCHER MEZCAL ANEJO AUF DEM MEZCALMARKT, NACH DESTILLATION, 2020–2029 (MIO. USD)

TABELLE 139 KANADISCHES MEZCAL-ENSAMBLE AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 140 KANADISCHES MEZCAL-ENSAMBLE AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 141 KANADISCHER MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 142 KANADISCHER MEZCAL ARROQUEÑO AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 143 KANADISCHER MEZCAL-TEPEZTATE AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 144 KANADISCHER MEZCAL TEPEZTATE AUF DEM MEZCALMARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 145 KANADA, ANDERE PARTNER AUF DEM MEZCAL-MARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 146 KANADA, ANDERE PARTNER AUF DEM MEZCAL-MARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 147 KANADISCHER MEZCALMARKT, NACH KONZENTRATION, 2020–2029 (MIO. USD)

TABELLE 148 KANADISCHER MEZCALMARKT, NACH PREISKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 149 KANADISCHER MEZCALMARKT, NACH ABV-GEHALT, 2020–2029 (MIO. USD)

TABELLE 150 KANADISCHER MEZCALMARKT, NACH JAHR, 2020–2029 (MILLIONEN USD)

TABELLE 151 KANADISCHER MEZCALMARKT, NACH VERPACKUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 152 KANADISCHER MEZCALMARKT, NACH GRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 153 KANADISCHER MEZCALMARKT, NACH GESCHMACKSART, 2020–2029 (MILLIONEN USD)

TABELLE 154 KANADISCHER MARKT FÜR AROMATISIERTE MEZCALS, NACH GESCHMACKSART, 2020–2029 (MIO. USD)

TABELLE 155: KANADISCHER MARKT FÜR ZITRUSFRÜCHTE IM MEZCAL, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 156 KANADISCHER MEZCALMARKT, NACH PRODUZENTENTYP, 2020–2029 (MILLIONEN USD)

TABELLE 157 KANADISCHER MEZCALMARKT, NACH PRODUKTKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 158 KANADISCHER MEZCALMARKT, NACH ENDVERWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 159 KANADISCHE RESTAURANTS AUF DEM MEZCAL-MARKT, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 160 KANADISCHE RESTAURANTS AUF DEM MEZCAL-MARKT, NACH SERVICEKATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 161 KANADISCHER MEZCALMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 162 KANADISCHER OFFLINE-HANDEL AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 163: KANADISCHE NICHT-LADENBASIERTE EINZELHÄNDLER AUF DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 164: KANADISCHE EINZELHÄNDLER IM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 165: KANADISCHER ONLINE-HANDEL MIT DEM MEZCAL-MARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 MEZCALMARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 2 MEZCALMARKT IN NORDAMERIKA: DATENTRIANGULATION

ABBILDUNG 3 MEZCALMARKT IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4 MEZCAL-MARKT IN NORDAMERIKA: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENDEN MARKTES

ABBILDUNG 5 MEZCALMARKT IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MEZCAL-MARKT IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MEZCAL-MARKT IN NORDAMERIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 MEZCAL-MARKT IN NORDAMERIKA: MARKTANWENDUNGS-ABDECKUNGSRASTER

ABBILDUNG 9 MEZCALMARKT IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MEZCALMARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 11: Die zunehmende Initiative von Unternehmen zur Expansion ihres Geschäfts in Nordamerika und die steigende Verbrauchernachfrage nach Mezcal werden den nordamerikanischen Mezcalmarkt im Prognosezeitraum von 2022 bis 2029 voraussichtlich antreiben.

ABBILDUNG 12: DAS MEZCAL-ESPADIN-SEGMENT WIRD IN DEN JAHREN 2022 UND 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES NORDAMERIKANISCHEN MEZCAL-MARKTES AUSMACHEN

ABBILDUNG 13 MEZCALMARKT IN NORDAMERIKA: FAKTOREN, DIE DAS VERFÜGBARE EINKOMMEN ODER DIE AUSGABENDYNAMIK DER VERBRAUCHER BEEINFLUSSEN

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MEZCAL-MARKTES

ABBILDUNG 15 MEZCALMARKT IN NORDAMERIKA, NACH PRODUKTTYP

ABBILDUNG 16 MEZCALMARKT IN NORDAMERIKA: NACH KONZENTRATION, 2021

ABBILDUNG 17 MEZCALMARKT IN NORDAMERIKA: NACH PREISKATEGORIE, 2021

ABBILDUNG 18 MEZCALMARKT IN NORDAMERIKA: NACH ABV-GEHALT, 2021

ABBILDUNG 19 MEZCALMARKT IN NORDAMERIKA: NACH JAHR, 2021

ABBILDUNG 20 MEZCAL-MARKT IN NORDAMERIKA: NACH VERPACKUNGSART, 2021

ABBILDUNG 21 MEZCALMARKT IN NORDAMERIKA: NACH GRÖSSE, 2021

ABBILDUNG 22 MEZCALMARKT IN NORDAMERIKA: NACH GESCHMACKSART, 2021

ABBILDUNG 23 MEZCALMARKT IN NORDAMERIKA, NACH PRODUZENTENTYP

ABBILDUNG 24 MEZCALMARKT IN NORDAMERIKA, NACH PRODUKTKATEGORIE

ABBILDUNG 25 MEZCAL-MARKT IN NORDAMERIKA: NACH ENDVERWENDUNG, 2021

ABBILDUNG 26 MEZCALMARKT IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 27 MEZCALMARKT IN NORDAMERIKA: ÜBERSICHT (2021)

ABBILDUNG 28 MEZCALMARKT IN NORDAMERIKA: NACH LÄNDERN (2021)

ABBILDUNG 29 MEZCALMARKT IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 30 MEZCALMARKT IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 31 MEZCALMARKT IN NORDAMERIKA: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 32 MEZCALMARKT IN NORDAMERIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.