North America Minimally Invasive Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.80 Billion

USD

63.01 Billion

2025

2033

USD

38.80 Billion

USD

63.01 Billion

2025

2033

| 2026 –2033 | |

| USD 38.80 Billion | |

| USD 63.01 Billion | |

| % | |

|

Marktsegmentierung für minimalinvasive chirurgische Instrumente in Nordamerika nach Produkt (Handinstrumente, AufblasgeräteEndoskope , Schneideinstrumente, Führungsinstrumente, elektrochirurgische und elektrokauterische Instrumente sowie sonstige Instrumente), Operationsart (Herz-Thorax-Chirurgie, gastrointestinale Chirurgie, orthopädische Chirurgie, gynäkologische Chirurgie, kosmetische und bariatrische Chirurgie, urologische Chirurgie sowie sonstige Operationen) und Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2032

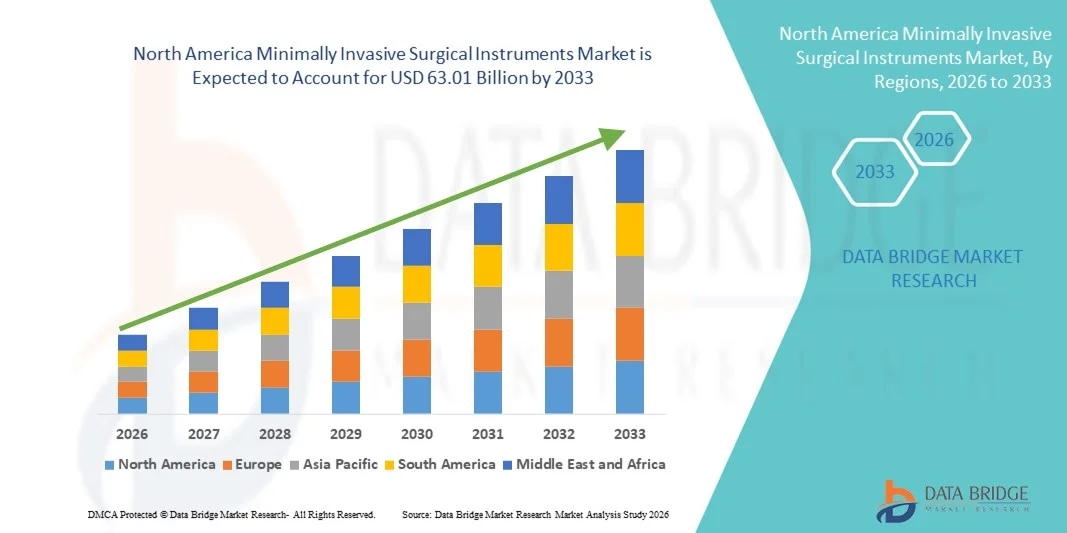

Marktgröße für minimalinvasive chirurgische Instrumente in Nordamerika

- Der nordamerikanische Markt für minimalinvasive chirurgische Instrumente hatte im Jahr 2024 einen Wert von 38,8 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 63,01 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Anwendung minimalinvasiver Verfahren in Krankenhäusern und ambulanten Operationszentren getrieben, da Patienten und Leistungserbringer gleichermaßen Techniken bevorzugen, die Genesungszeiten, Krankenhausaufenthalte und die gesamten Gesundheitskosten reduzieren.

- Kontinuierliche technologische Fortschritte bei chirurgischen Instrumenten, einschließlich der Integration von Robotik, verbesserter Bildgebung und Präzisionsinstrumenten, beschleunigen die Digitalisierung und Innovation in der chirurgischen Praxis zusätzlich.

Marktanalyse für minimalinvasive chirurgische Instrumente in Nordamerika

- Minimalinvasive chirurgische (MIS) Instrumente gewinnen in modernen Gesundheitseinrichtungen zunehmend an Bedeutung, da sie die Genesungszeit der Patienten verkürzen, das Komplikationsrisiko senken und kostengünstige ambulante und tagesgleiche Eingriffe ermöglichen.

- Die Nachfrage nach MIS-Instrumenten in Nordamerika wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung, kontinuierliche technologische Fortschritte (Robotikassistenz, fortschrittliche Bildgebung, ergonomische Handgeräte) und günstige Erstattungsrahmen in entwickelten Märkten angetrieben.

- Die USA dominierten 2024 den Markt für minimalinvasive chirurgische Instrumente mit dem größten Umsatzanteil von 34,8 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung robotergestützter und bildgeführter chirurgischer Systeme, hohe Fallzahlen chirurgischer Eingriffe und die starke Präsenz führender Medizintechnikhersteller zurückzuführen ist.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für minimalinvasive chirurgische Instrumente sein und von 2025 bis 2032 mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % expandieren. Treiber dieses Wachstums sind die zunehmende Anwendung minimalinvasiver Verfahren, steigende Investitionen in die Modernisierung von Krankenhäusern, die wachsende Nachfrage nach präzisionschirurgischen Technologien und unterstützende staatliche Initiativen im Gesundheitswesen.

- Das Segment der Handinstrumente dominierte den Markt mit dem größten Umsatzanteil von 25,1 % im Jahr 2024. Diese führende Position ist auf ihre unverzichtbare Rolle bei nahezu jedem minimalinvasiven Eingriff zurückzuführen, der von orthopädischen über gynäkologische und gastrointestinale bis hin zu urologischen Operationen reicht.

Berichtsumfang und Marktsegmentierung für minimalinvasive chirurgische Instrumente

|

Attribute |

Wichtigste Markteinblicke in minimalinvasive chirurgische Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für minimalinvasive chirurgische Instrumente in Nordamerika

Mehr Komfort durch Robotik und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für minimalinvasive chirurgische Instrumente ist die zunehmende Integration mit fortschrittlicher Robotik, computergestützter Navigation und digitalen Bildgebungsplattformen. Diese Technologiefusion verbessert die Präzision des Chirurgen deutlich, verkürzt die Operationszeiten und optimiert die Patientenergebnisse.

- Beispielsweise lassen sich robotergestützte MIS-Plattformen nahtlos in hochauflösende Bildgebungs- und Navigationssysteme integrieren, sodass Chirurgen hochkomplexe Eingriffe mit verbesserter Geschicklichkeit und Kontrolle durchführen können. Ebenso werden laparoskopische Systeme der nächsten Generation mit digitalen Schnittstellen entwickelt, die Chirurgen während kritischer Interventionen Echtzeit-Anleitung bieten.

- Die Integration von maschinellem Lernen und Datenanalyse in MIS-Plattformen ermöglicht Funktionen wie die Optimierung chirurgischer Arbeitsabläufe, die vorausschauende Wartung von Instrumenten und intelligentes Feedback zur Instrumentennutzung. Beispielsweise können einige robotische MIS-Systeme aus Eingriffsdaten lernen, um die Genauigkeit zu erhöhen und die Entscheidungsfindung für Chirurgen zu verbessern.

- Die nahtlose Integration von MIS-Instrumenten in Krankenhausinformationssysteme (KIS) und digitale Operationssäle ermöglicht die zentrale Steuerung verschiedener Aspekte chirurgischer Arbeitsabläufe. Über eine einzige Schnittstelle können OP-Teams Instrumente, Bildgebung und Patientendaten gleichzeitig verwalten und so eine einheitliche und effizientere OP-Umgebung schaffen.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzteren minimalinvasiven Operationssystemen (MIS) verändert grundlegend die Erwartungen an die Effizienz im OP und die Patientensicherheit. Unternehmen wie Intuitive Surgical, Medtronic und Johnson & Johnson entwickeln daher fortschrittliche MIS-Systeme mit verbesserter Robotertechnik, optimierter Ergonomie und erweiterter digitaler Vernetzung.

- Die Nachfrage nach minimalinvasiven Instrumenten, die eine nahtlose Integration mit Robotik, digitalen Plattformen und datengestützter Unterstützung bieten, wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister zunehmend Präzision, Effizienz und verbesserte klinische Ergebnisse priorisieren.

Marktdynamik minimalinvasiver chirurgischer Instrumente in Nordamerika

Treiber

Wachsender Bedarf aufgrund zunehmender Präferenz für minimalinvasive Eingriffe

- Die zunehmende Verbreitung chronischer Krankheiten und die steigende Nachfrage nach chirurgischen Eingriffen mit geringerem Trauma, schnelleren Genesungszeiten und kürzeren Krankenhausaufenthalten sind wichtige Treiber für das Wachstum des Marktes für minimalinvasive chirurgische Instrumente.

- So kündigte beispielsweise Medtronic plc im April 2024 die Erweiterung seines Portfolios minimalinvasiver chirurgischer Produkte um fortschrittliche laparoskopische Instrumente an, die die Präzision erhöhen und die Patientensicherheit verbessern sollen. Solche Initiativen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da Patienten und Gesundheitsdienstleister sich zunehmend der Vorteile minimalinvasiver Techniken bewusst werden, darunter geringere postoperative Schmerzen, niedrigere Infektionsrisiken und eine schnellere Rückkehr zum Alltag, nimmt die Verwendung fortschrittlicher chirurgischer Instrumente weiter zu.

- Darüber hinaus verändert die Integration von Robotik, verbesserten Bildgebungssystemen und energiebasierten Geräten die chirurgischen Verfahren und macht minimalinvasive Instrumente zu einem integralen Bestandteil moderner Operationssäle.

- Die Vorteile reduzierter chirurgischer Komplikationen, höherer Effizienz für Chirurgen und gesteigerter Patientenzufriedenheit sind Schlüsselfaktoren für die zunehmende Verbreitung minimalinvasiver chirurgischer Instrumente in Krankenhäusern, ambulanten Operationszentren und Fachkliniken. Die wachsende Verfügbarkeit benutzerfreundlicher und kostengünstiger minimalinvasiver Geräte trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Kosten für Instrumente und eingeschränkte Zugänglichkeit in Schwellenländern

- Die vergleichsweise hohen Kosten moderner minimalinvasiver chirurgischer Instrumente, insbesondere robotergestützter und energiebasierter Systeme, stellen eine erhebliche Herausforderung für deren breitere Anwendung dar. Krankenhäuser und Kliniken in Entwicklungsländern kämpfen häufig mit Budgetbeschränkungen, was die Verbreitung solcher Technologien einschränkt.

- Beispielsweise setzen viele Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen weiterhin auf traditionelle offene chirurgische Verfahren, da die für fortschrittliche minimalinvasive Systeme erforderlichen Vorabinvestitionen prohibitiv hoch sind.

- Um eine breite Akzeptanz zu gewährleisten, müssen diese Herausforderungen durch kosteneffiziente Produktinnovationen, günstige Erstattungspolitiken und Schulungsprogramme für Chirurgen bewältigt werden. Unternehmen wie Stryker und Johnson & Johnson konzentrieren sich auf die Entwicklung erschwinglicher Instrumentenportfolios und den Ausbau von Schulungsinitiativen, um die Verfügbarkeit zu verbessern.

- Zudem stellt der Mangel an qualifizierten Fachkräften, die in minimalinvasiven Techniken ausgebildet sind, weiterhin ein Hindernis dar, da diese Eingriffe spezielle Fachkenntnisse und den Umgang mit Geräten erfordern.

- Obwohl die Kosten für medizinische Geräte durch technologische Fortschritte allmählich sinken, bleiben Bezahlbarkeit und Verfügbarkeit für Gesundheitsdienstleister in ressourcenarmen Umgebungen weiterhin drängende Probleme. Die Überwindung dieser Hürden durch staatliche Förderung, öffentlich-private Partnerschaften und skalierbare Schulungsprogramme ist entscheidend für nachhaltiges Marktwachstum.

Marktübersicht für minimalinvasive chirurgische Instrumente in Nordamerika

Der Markt ist segmentiert nach Produkt, Operationsart und Endnutzer.

- Nebenprodukt

Basierend auf den Produktkategorien ist der Markt für minimalinvasive chirurgische Instrumente in Handinstrumente, Aufblasgeräte, Endoskope, Schneideinstrumente, Führungsinstrumente, elektrochirurgische und elektrokauterische Instrumente sowie Sonstige unterteilt. Das Segment der Handinstrumente dominierte den Markt mit einem Umsatzanteil von 25,1 % im Jahr 2024. Diese führende Position ist auf ihre zentrale Rolle bei nahezu allen minimalinvasiven Eingriffen zurückzuführen, darunter orthopädische, gynäkologische, gastrointestinale und urologische Operationen. Ihre Beliebtheit beruht auf ihrer hohen Vielseitigkeit, ihrem ergonomischen Design und der Möglichkeit zur präzisen Steuerung bei kritischen chirurgischen Eingriffen. Handinstrumente sind zudem kostengünstiger als Robotersysteme und somit sowohl für etablierte als auch für sich entwickelnde Gesundheitseinrichtungen zugänglich. Ihre bewährte Zuverlässigkeit und die einfache Sterilisierbarkeit fördern die breite Anwendung in Krankenhäusern und ambulanten Zentren. Chirurgen bevorzugen Handinstrumente aufgrund ihres taktilen Feedbacks und ihrer Kompatibilität mit modernen chirurgischen Systemen, was sie bei komplexen Operationen unverzichtbar macht. Zudem fördern kontinuierliche Produktinnovationen, wie beispielsweise leichtere Materialien und verbesserte Griffdesigns, deren Einsatz weiter. Steigende Patientenzahlen weltweit und die wachsende Nachfrage nach ambulanten Operationen gewährleisten, dass Handinstrumente ihre dominante Stellung behaupten werden.

Das Segment der elektrochirurgischen und elektrokauterischen Instrumente wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die Fähigkeit der Instrumente angetrieben, sowohl Schneiden als auch Koagulieren mit hoher Präzision durchzuführen, wodurch Blutverluste reduziert und chirurgische Komplikationen minimiert werden. Elektrochirurgische Instrumente werden zunehmend bei komplexen Eingriffen in der Kardiologie, Orthopädie und Gastroenterologie eingesetzt, wo eine verbesserte Kontrolle der Gewebedissektion und Hämostase entscheidend ist. Ihre Integration mit energiebasierten Technologien ermöglicht Chirurgen eine höhere Genauigkeit und verbessert so die Patientensicherheit und die Genesungsraten. Der Trend zu minimalinvasiven Eingriffen, die eine effiziente Energiezufuhr erfordern, führt zu einer stärkeren Nutzung elektrochirurgischer Systeme. Darüber hinaus verbessern kontinuierliche Weiterentwicklungen wie bipolare Geräte, verbesserte Isolierung und die Integration in Roboterplattformen die Effektivität dieser Instrumente. Krankenhäuser und ambulante Operationszentren investieren zunehmend in elektrochirurgische Systeme im Rahmen der Modernisierung ihrer Operationssäle mit digitalen Systemen. Angesichts der weltweit steigenden Fallzahlen und der Nachfrage nach einem reduzierten Operationstrauma wird für dieses Segment in den kommenden Jahren ein rasantes Wachstum erwartet.

- Nach Operationsart

Basierend auf der Art des Eingriffs ist der Markt für minimalinvasive chirurgische Instrumente in die Segmente Herz-Thorax-Chirurgie, Gastrointestinalchirurgie, Orthopädie, Gynäkologie, Ästhetische und Adipositaschirurgie, Urologie und Sonstige unterteilt. Das Segment Orthopädie dominierte den Markt mit einem Anteil von 24,1 % im Jahr 2024. Diese Dominanz ist maßgeblich auf die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, die wachsende Zahl älterer Menschen und die steigende Anzahl von Sportverletzungen zurückzuführen. Minimalinvasive orthopädische Eingriffe wie Arthroskopie, Knie- und Hüftgelenkersatz sowie Wirbelsäulenoperationen werden aufgrund ihrer Fähigkeit, die Genesungszeit zu verkürzen, das Infektionsrisiko zu senken und die Narbenbildung zu minimieren, immer häufiger angewendet. Die Nachfrage nach Gelenkersatzoperationen steigt sowohl in Industrie- als auch in Schwellenländern deutlich an und trägt so zu einem starken Wachstum dieses Segments bei. Krankenhäuser und spezialisierte orthopädische Zentren bevorzugen zunehmend minimalinvasive Instrumente, um die chirurgische Präzision zu erhöhen und gleichzeitig die Krankenhausaufenthaltsdauer zu verkürzen. Darüber hinaus fördern fortschreitende technologische Entwicklungen bei minimalinvasiven orthopädischen Instrumenten, darunter kraftunterstützte Handgeräte und Navigationssysteme, deren Akzeptanz. Günstige Erstattungspolitiken und die steigende Präferenz der Patienten für weniger invasive orthopädische Eingriffe tragen ebenfalls zu diesem Wachstum bei. Zusammengenommen sorgen diese Faktoren dafür, dass die orthopädische Chirurgie weiterhin den größten Anteil an der Gesamtnachfrage nach minimalinvasiven Instrumenten ausmacht.

Für den Bereich der Herz- und Thoraxchirurgie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Dieses Wachstum wird durch die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen in Nordamerika angetrieben, die weltweit weiterhin die häufigste Todesursache darstellen. Der Wandel von traditionellen offenen Herzoperationen hin zu minimalinvasiven herz- und thoraxchirurgischen Eingriffen beschleunigt sich aufgrund der Vorteile geringerer Belastung, kürzerer Genesungszeiten und niedrigerer Krankenhauskosten. Chirurgen setzen zunehmend minimalinvasive Techniken (MIS) für Herzklappenersatz, Bypass-Operationen und die Behandlung von Vorhofflimmern ein. Die Integration von MIS-Instrumenten mit robotergestützten und bildgestützten Navigationssystemen erhöht die Sicherheit und Genauigkeit der Eingriffe. Das steigende Bewusstsein der Patienten für weniger invasive Behandlungsoptionen trägt zusätzlich zu diesem Trend bei, insbesondere in Regionen mit einem verbesserten Zugang zur Gesundheitsversorgung. Führende Medizintechnikunternehmen investieren massiv in die Entwicklung fortschrittlicher herz- und thoraxchirurgischer MIS-Instrumente, um dieser wachsenden Nachfrage gerecht zu werden. Da Regierungen und Gesundheitssysteme frühzeitigen Interventionen bei Herzpatienten Priorität einräumen, wird für diesen Bereich weltweit ein starkes Wachstum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für minimalinvasive chirurgische Instrumente in Krankenhäuser und ambulante Operationszentren & Kliniken unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 69,5 % den größten Umsatzanteil. Krankenhäuser dominieren den Markt, da sie die Hauptzentren für hochkomplexe Operationen sind, die fortschrittliche minimalinvasive Instrumente erfordern. Ihre Infrastruktur ermöglicht die Integration von Robotersystemen, hochauflösender Bildgebung und digitalen Operationssälen und schafft so günstige Voraussetzungen für die breite Einführung minimalinvasiver Instrumente. Krankenhäuser haben zudem Zugang zu spezialisierten Chirurgen, die in der Durchführung fortschrittlicher minimalinvasiver Eingriffe geschult sind, was ihre Rolle als führende Endnutzer stärkt. Darüber hinaus profitieren Krankenhäuser von soliden Finanzierungsmechanismen, Kostenerstattung und einem höheren Patientenaufkommen bei chronischen und Notfallerkrankungen, die einen chirurgischen Eingriff erfordern. Ihre Fähigkeit, Eingriffe verschiedener Fachrichtungen – orthopädisch, kardiologisch, gynäkologisch und bariatrisch – durchzuführen, trägt zu ihrem starken Marktanteil bei. Partnerschaften mit Medizintechnikunternehmen für klinische Studien und Innovationen fördern die Einführung minimalinvasiver Systeme in Krankenhäusern zusätzlich. Diese Faktoren sichern gemeinsam die dominante Stellung des Krankenhaussegments auf dem nordamerikanischen Markt.

Das Segment der ambulanten Operationszentren (AOZ) und Kliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen. AOZ gewinnen zunehmend an Bedeutung, da sie kostengünstige ambulante Operationen anbieten und minimalinvasive Eingriffe für Patienten zugänglicher machen. Die steigende Nachfrage nach Operationen am selben Tag, kürzeren Genesungszeiten und geringeren Krankenhausaufenthaltskosten treibt die Verlagerung hin zu AOZ voran. Technologische Fortschritte ermöglichen es heute, eine Vielzahl minimalinvasiver Eingriffe, darunter gastrointestinale, orthopädische und gynäkologische Operationen, sicher außerhalb von Krankenhäusern durchzuführen. Eine günstige Kostendeckung durch die Krankenkassen und staatliche Förderung in vielen Regionen begünstigen diesen Wandel zusätzlich. Patienten bevorzugen AOZ zunehmend aufgrund ihrer Bequemlichkeit, der kürzeren Wartezeiten und der patientenorientierten Behandlungsumgebung. Der wachsende Trend zur Dezentralisierung der Gesundheitsversorgung und der Ausbau von AOZ-Netzwerken weltweit tragen maßgeblich zum Wachstum dieses Segments bei. Angesichts steigender Fallzahlen chirurgischer Eingriffe und der Bemühungen um Kostenoptimierung im Gesundheitswesen werden AOZ voraussichtlich die am schnellsten wachsende Endnutzergruppe im Markt für minimalinvasive Instrumente sein.

Regionale Analyse des nordamerikanischen Marktes für minimalinvasive chirurgische Instrumente

- Nordamerika dominierte den Markt für minimalinvasive chirurgische Instrumente mit dem größten Umsatzanteil von 30,4 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung modernster Technologien und ein hohes Operationsvolumen zurückzuführen ist.

- Die USA stellten innerhalb der Region den größten Anteil, was auf die starke Verbreitung von roboterassistierten Operationen, bildgestützten Systemen und innovativen laparoskopischen Instrumenten zurückzuführen ist.

- Günstige Erstattungspolitiken, eine hohe Prävalenz chronischer Krankheiten und kontinuierliche Investitionen führender Unternehmen in Forschung und Entwicklung stärken die Marktführerschaft Nordamerikas zusätzlich.

Markteinblicke für minimalinvasive chirurgische Instrumente in den USA:

Der US-amerikanische Markt für minimalinvasive chirurgische Instrumente dominierte 2024 mit einem Umsatzanteil von 34,8 % den US-Markt. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung robotergestützter und bildgeführter Operationssysteme, ein hohes Operationsvolumen und die starke Präsenz führender Medizintechnikhersteller. Die USA stellten den größten Marktanteil in Nordamerika, angetrieben durch die starke Nachfrage nach minimalinvasiven orthopädischen, kardiovaskulären und allgemeinchirurgischen Eingriffen in Krankenhäusern und ambulanten Operationszentren. Günstige Erstattungspolitiken, die hohe Prävalenz chronischer Erkrankungen, kontinuierliche Investitionen in Forschung und Entwicklung sowie strategische Kooperationen zwischen Medizintechnikunternehmen und Gesundheitsdienstleistern festigten die Marktführerschaft der USA zusätzlich.

Einblick in den kanadischen Markt für minimalinvasive chirurgische Instrumente

Der kanadische Markt für minimalinvasive chirurgische Instrumente wird voraussichtlich der am schnellsten wachsende Markt in diesem Segment sein und von 2025 bis 2032 mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % expandieren. Treiber dieses Wachstums sind die zunehmende Anwendung minimalinvasiver Verfahren, steigende Investitionen in die Modernisierung von Krankenhäusern, die wachsende Nachfrage nach Präzisionschirurgietechnologien sowie unterstützende staatliche Gesundheitsinitiativen. Der Ausbau der chirurgischen Kapazitäten, der verbesserte Zugang zu fortschrittlicher OP-Technik und der zunehmende Fokus auf die Verbesserung der Patientenergebnisse werden das Marktwachstum im ganzen Land voraussichtlich weiter beschleunigen.

Marktanteil minimalinvasiver chirurgischer Instrumente in Nordamerika

Die Branche der minimalinvasiven chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- Smith+Nephew (UK)

- Abbott (USA)

- B. Braun SE (Deutschland)

- CONMED Corporation (USA)

- Boston Scientific Corporation oder ihre verbundenen Unternehmen. (USA)

- Zimmer Biomet (USA)

- HOYA Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Applied Medical Resources Corporation (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für minimalinvasive chirurgische Instrumente

- Im April 2023 gab Orthofix Medical Inc. die vollständige Markteinführung zweier Zugangsretraktorsysteme für minimalinvasive Wirbelsäuleneingriffe (MIS) bekannt, die den chirurgischen Zugang und die Präzision bei Wirbelsäulenoperationen verbessern.

- Im August 2023 stellte Orthofix das 7D FLASH Navigationssystem Perkutanes Modul 2.0 für minimalinvasive Eingriffe vor – die ersten Fälle in den USA wurden erfolgreich abgeschlossen und die Möglichkeiten der minimalinvasiven Wirbelsäulennavigation durch integrierte Implantatplanung und Navigationsinstrumente erweitert.

- Im Februar 2024 erhielt die Virtual Incision Corporation die FDA-Zulassung für das MIRA-Chirurgiesystem, das weltweit erste miniaturisierte roboterassistierte Chirurgiegerät (miniRAS), das für Kolektomie-Eingriffe bei Erwachsenen zugelassen ist – ein Durchbruch bei kompakten Roboterplattformen für minimalinvasive Chirurgie.

- Im Juni 2023 schlossen Rob Surgical und Hospital Clínic die erste Serie von Patientenoperationen mit der Bitrack-Roboterplattform ab und markierten damit einen wichtigen Meilenstein für die Einführung neuer Robotersysteme in der minimalinvasiven urologischen Chirurgie.

- Im Juli 2025 brachte SurGenTec das sterile OP-Set INSITE auf den Markt, das für minimalinvasive Iliosakralgelenk-Fusionsoperationen entwickelt wurde. Das System zielt darauf ab, das Infektionsrisiko zu reduzieren und gleichzeitig Chirurgen eine optimierte und kostengünstige Lösung zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.