North America Multifocal Iols Market

Marktgröße in Milliarden USD

CAGR :

%

USD

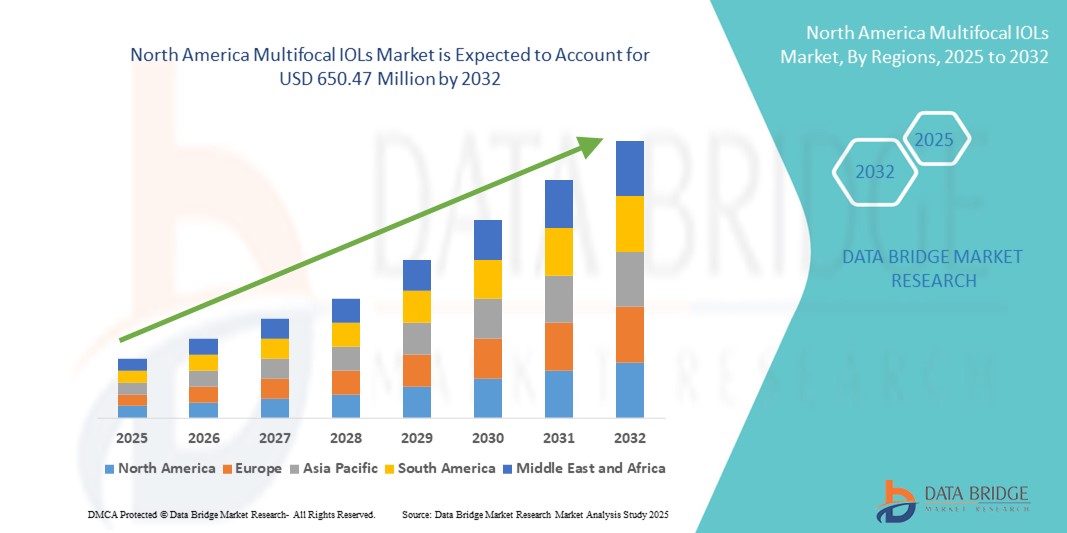

372.97 Million

USD

650.47 Million

2024

2032

USD

372.97 Million

USD

650.47 Million

2024

2032

| 2025 –2032 | |

| USD 372.97 Million | |

| USD 650.47 Million | |

| % | |

|

Marktsegmentierung für multifokale IOLs in Nordamerika nach Typ (weiche Linse und starre gasdurchlässige (RGP oder harte) Linse), Design (Simultansichtlinsen und segmentierte multifokale Linsen), Verpackung (6er-Packung, 30er-Packung und andere), Produkttyp (diffraktive multifokale IOLs, hybride multifokale IOLs und refraktive multifokale IOLs), Marke (Technis Symphony, Zeiss Trifocal und andere), Schnittgröße (1,8 mm, 2,2 mm und andere), Pupillenabhängigkeit (abhängig und unabhängig), Stärke (geringe Stärke und hohe Stärke), Material (hydrophobes Acryl, Silikon & Collamer, Lehfilcon-A, Somofilcon A und andere), Einstellbarkeit (Lichtreduzierung und keine Reduzierung), Preisspanne (Premiumlinse und Standardlinse), Flexibilität (faltbare IOLs und starre IOLs), Altersgruppe (über 51 Jahre, 41–50 Jahre und unter 40 Jahren), Geschlecht (weiblich und männlich), Anwendung (Sehstörungen, Katarakt, Hornhauterkrankungen und andere), Endbenutzer (Krankenhäuser, Augenkliniken , Augenforschungsinstitute, ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für multifokale IOLs in Nordamerika

- Der nordamerikanische Markt für multifokale IOLs hatte im Jahr 2024 einen Wert von 372,97 Millionen US-Dollar und wird bis 2032 voraussichtlich 650,47 Millionen US-Dollar erreichen , bei einer CAGR von 7,20 % im Prognosezeitraum.

- Der nordamerikanische Markt für multifokale Intraokularlinsen (IOLs) verzeichnet ein starkes Wachstum, das durch das steigende Bewusstsein für fortschrittliche ophthalmologische Lösungen und die zunehmende Verbreitung altersbedingter Sehstörungen wie Katarakt und Presbyopie angetrieben wird. Eine frühzeitige Diagnose und der Zugang zu hochwertiger chirurgischer Versorgung ermöglichen eine rechtzeitige und gezielte Sehkorrektur in der gesamten Region, insbesondere in den USA und Kanada.

- Technologische Fortschritte in der Augenchirurgie, wie die Femtosekundenlaser-assistierte Kataraktchirurgie (FLACS) und bildgeführte Systeme, tragen maßgeblich zu verbesserten Operationsergebnissen und einer zunehmenden Akzeptanz multifokaler IOLs bei. Diese Innovationen erhöhen die Patientenzufriedenheit, da sie die Abhängigkeit von einer Brille nach der Operation verringern.

Marktanalyse für multifokale IOLs in Nordamerika

- Multifokale Intraokularlinsen (IOLs), die zur Korrektur von Alterssichtigkeit und Katarakt entwickelt wurden und klares Sehen auf verschiedene Entfernungen ermöglichen, erfreuen sich in Nordamerika zunehmender Beliebtheit. Gründe hierfür sind die alternde Bevölkerung, die steigende Zahl an Kataraktoperationen und die wachsende Nachfrage nach Brillenunabhängigkeit bei älteren Menschen. Technologische Verbesserungen bei der chirurgischen Präzision und den verwendeten Linsenmaterialien fördern zudem eine breitere Anwendung in der Augenheilkunde.

- Die zunehmende Bevorzugung von Premium-IOLs gegenüber herkömmlichen monofokalen Linsen in Nordamerika ist vor allem auf das gestiegene Patientenbewusstsein, die Verfügbarkeit fortschrittlicher Linsentechnologien – wie diffraktive Optik und Linsen mit erweiterter Tiefenschärfe (EDOF) – und steigende verfügbare Einkommen zurückzuführen. Darüber hinaus ermutigt die günstige Versicherungsdeckung für Standard-Kataraktoperationen Patienten, auf multifokale IOLs umzusteigen, um bessere Sehergebnisse zu erzielen.

- Die USA dominierten den nordamerikanischen Markt für multifokale IOLs und erzielten 2024 mit 35,2 % den größten Umsatzanteil. Diese Dominanz ist auf die gut etablierte augenärztliche Infrastruktur, die hohe Anzahl an Kataraktoperationen und die schnelle Integration hochwertiger Intraokularlinsentechnologien in ambulanten Operationszentren und Krankenhäusern zurückzuführen. Darüber hinaus treiben die Präsenz großer IOL-Hersteller, robuste Erstattungssysteme und die wachsende Nachfrage nach brillenfreien Lösungen nach der Operation das stetige Marktwachstum voran.

- Kanada wird im Prognosezeitraum voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) von 11,8 % auf dem nordamerikanischen Markt für multifokale IOLs verzeichnen, unterstützt durch die zunehmende Alterung der Bevölkerung, den verbesserten Zugang zu augenärztlichen Leistungen und die erhöhte öffentliche und private Finanzierung von Verfahren zur Sehkorrektur.

- Nicht-Reduktionslinsen dominierten den Markt für multifokale IOLs im asiatisch-pazifischen Raum mit einem Marktanteil von 66,4 % im Jahr 2024, was auf ihre weit verbreitete klinische Präferenz, ihr einfaches Design und ihre Kosteneffizienz zurückzuführen ist, was sie zu einer Standardwahl bei multifokalen IOL-Verfahren im gesamten asiatisch-pazifischen Raum macht.

Berichtsumfang und Marktsegmentierung für multifokale IOLs in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu multifokalen IOLs in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für multifokale IOLs in Nordamerika

Wachsende therapeutische Fortschritte und zunehmende klinische Forschung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für multifokale IOLs ist die zunehmende Konzentration auf therapeutische Innovationen und klinische Forschung – insbesondere auf die Behandlung komplexer Sehbehinderungen durch verbesserte IOL-Designs und neurosensorische Integration.

- So investieren beispielsweise verschiedene Medizintechnikunternehmen und Forschungsinstitute in Nordamerika in multifokale Intraokularlinsen der nächsten Generation, die über verbesserte diffraktive Optik, erweiterte Tiefenschärfemechanismen (EDOF) und lichtregulierbare Technologien verfügen. Diese Entwicklungen zielen darauf ab, schärferes Sehen bei reduzierten Nebenwirkungen wie Lichthöfen oder Blendung zu ermöglichen, die häufig mit älteren multifokalen Linsen in Verbindung gebracht werden.

- Die zunehmende Einführung personalisierter Augenpflegemodelle in Fachkliniken und chirurgischen Zentren ermöglicht bessere Sehergebnisse. Diese Modelle nutzen fortschrittliche präoperative Diagnostik wie Wellenfrontaberrometrie und okuläre Biometrie, um die Linsenauswahl basierend auf der individuellen Augenanatomie und den Lebensstilbedürfnissen zu optimieren.

- Partnerschaften zwischen Medizintechnikunternehmen, Universitätskliniken und staatlich geförderten Programmen tragen ebenfalls dazu bei, den Zugang zu hochwertigen Intraokularlinsen zu erweitern, indem sie die Erstattungsstrukturen verbessern, die Einfuhrbestimmungen vereinfachen und die Ausbildung von Ärzten fördern.

- Da in Nordamerika weiterhin Wert auf präzise Augenpflege und wertorientierte Gesundheitsergebnisse gelegt wird, ist der Markt für multifokale IOLs auf anhaltendes Wachstum eingestellt – angetrieben durch Innovation, verbesserte chirurgische Präzision und eine steigende Nachfrage nach brillenfreiem Sehen in der alternden Bevölkerung.

Marktdynamik für multifokale IOLs in Nordamerika

Treiber

Wachsender Bedarf aufgrund steigender Diagnoseraten und Fortschritte in der genetischen Forschung

- Die zunehmende Verbreitung multifokaler Intraokularlinsen (IOL) in Nordamerika, unterstützt durch ein gesteigertes Bewusstsein und Fortschritte in der Diagnostik, treibt das Marktwachstum maßgeblich voran. In der Region ist ein Anstieg von Katarakt- und Presbyopie-Fällen zu verzeichnen, insbesondere bei der alternden Bevölkerung, was zu einer steigenden Nachfrage nach frühzeitigen chirurgischen Eingriffen führt. Die weit verbreitete Einführung routinemäßiger Augenuntersuchungen und die Verfügbarkeit spezialisierter Augenkliniken ermöglichen eine frühere Erkennung und rechtzeitige Behandlung von Sehbehinderungen und unterstützen das Marktwachstum weiter.

- So meldete Anavex Life Sciences im April 2024 positive Fortschritte in seiner klinischen Phase-III-Studie für Anavex 2-73 (Blarcamesin), ein kleines Molekül zur Behandlung von Sehbehinderungen durch Sigma-1-Rezeptor-Aktivierung. Diese und andere Entwicklungen im Spätstadium dürften den nordamerikanischen Markt für multifokale IOLs im Prognosezeitraum ankurbeln.

- Das wachsende Interesse an krankheitsmodifizierenden Therapien und IOL-Designs der nächsten Generation führt zu einer Abkehr von der standardmäßigen symptomatischen Korrektur hin zu individuelleren und kurativen Lösungen, darunter lichtanpassbare Linsen und Linsen mit erweiterter Tiefenschärfe (EDOF).

- Die Asiatisch-Pazifische Arzneimittelagentur (EMA) spielt weiterhin eine zentrale Rolle, indem sie Unternehmen, die im Bereich der Augenheilkunde und der Behandlung seltener Krankheiten Innovationen vorantreiben, Anreize für Orphan-Arzneimittel, beschleunigte Überprüfungen und F&E-Zuschüsse bietet.

- Die Zusammenarbeit zwischen Biotechnologieunternehmen, akademischen Einrichtungen und Stiftungen für Sehgesundheit fördert zudem ein robustes Forschungsökosystem im asiatisch-pazifischen Raum. Diese Partnerschaften tragen dazu bei, Patientenregister, Aufklärungsinitiativen und die Teilnahme an klinischen Studien zu erweitern – entscheidende Schritte zur Verbesserung des Zugangs und der Strategien zur Langzeitpflege.

Einschränkung/Herausforderung

Begrenzte Infrastruktur und Variabilität bei der klinischen Anwendung

- Die hohen Behandlungskosten für moderne multifokale IOLs – einschließlich Premium-Linsenimplantaten, Gentherapien und individueller Diagnostik – stellen ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere im Osten Nordamerikas und in ländlichen Gebieten mit begrenzten Gesundheitsfinanzierungen.

- Selbst wenn diese Therapien den Status eines Orphan-Arzneimittels erhalten, sind sie typischerweise mit langwierigen und teuren Entwicklungszyklen und anspruchsvollen Herstellungsanforderungen verbunden, was sie für nationale Gesundheitssysteme mit begrenzten Budgets weniger erschwinglich macht.

- Darüber hinaus konzentriert sich die spezialisierte multidisziplinäre Versorgung, zu der Augenärzte, Optometristen, genetische Berater und Rehabilitationstherapeuten gehören, oft auf städtische Zentren. Diese geografische Ungleichheit zwingt Patienten und Familien zu langen Anfahrtswegen oder langen Wartezeiten für spezialisierte Leistungen.

- Eine weitere Herausforderung ist der Mangel an standardisierten Protokollen für die Anpassung und Behandlung moderner multifokaler IOLs. Aufgrund begrenzter klinischer Daten und der mangelnden Vertrautheit der Ärzte – insbesondere in Zentren mit geringem Patientenaufkommen – ist die Einführung innovativer Lösungen uneinheitlich.

- Um diese Herausforderungen zu bewältigen, sind politische Reformen, eine verstärkte staatliche Finanzierung, grenzüberschreitende Forschungszusammenarbeit und die Einrichtung spezieller Zentren für Augenheilkunde in ganz Nordamerika von entscheidender Bedeutung, um den Zugang zu erweitern und ein nachhaltiges Wachstum auf dem nordamerikanischen Markt für multifokale IOLs zu erzielen.

Marktumfang für multifokale IOLs in Nordamerika

Der Markt ist nach Typ, Design, Verpackung, Produkttyp, Marke, Schnittgröße, Pupillenabhängigkeit, Leistung, Material, Einstellbarkeit, Preisspanne, Flexibilität, Altersgruppe, Geschlecht, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für multifokale IOLs ist nach Typ in weiche Linsen und starre gasdurchlässige Linsen (RGP oder Hartlinsen) unterteilt. Das Segment der weichen Linsen dominierte den Markt mit dem größten Umsatzanteil von 68,3 % im Jahr 2024 aufgrund ihres hohen Tragekomforts, ihrer breiten Akzeptanz und ihrer Benutzerfreundlichkeit.

Aufgrund der steigenden Nachfrage nach schärferen Sehkorrekturen und langlebigeren Linsenmaterialien wird für das Segment der formstabilen, gasdurchlässigen Linsen von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % das höchste Wachstum erwartet.

- Von Design

Der Markt für multifokale IOLs ist je nach Design in Simultansichtlinsen und segmentierte Multifokallinsen unterteilt. Simultansichtlinsen führten das Segment mit einem Marktanteil von 61,9 % im Jahr 2024 an und wurden aufgrund ihrer Fähigkeit, gleichzeitig Sicht auf mehrere Entfernungen zu ermöglichen, bevorzugt.

Für das Segment der segmentierten multifokalen Linsen wird im Zeitraum 2025–2032 aufgrund der zunehmenden Individualisierung und Eignung für Patienten nach einer Katarakterkrankung die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,9 % erwartet.

- Nach Verpackung

Auf der Grundlage der Verpackung ist der Markt für multifokale IOLs in 6er-Packungen, 30er-Packungen und Sonstige unterteilt. Das Segment der 6er-Packungen hatte im Jahr 2024 mit 47,6 % den größten Marktanteil, was auf die Erschwinglichkeit und die häufige Verwendung für kurzfristige Bedürfnisse zurückzuführen ist.

Das Segment der 30er-Packungen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % am schnellsten wachsen, da es die langfristige Nutzung und Großeinkäufe durch Kliniken unterstützt.

- Nach Produkttyp

Der Markt für multifokale IOLs ist nach Produkttyp in diffraktive multifokale IOLs, hybride multifokale IOLs und refraktive multifokale IOLs unterteilt. Das Segment der diffraktiven multifokalen IOLs führte den Markt im Jahr 2024 mit einem Anteil von 42,8 % an, was auf konsistente Sehergebnisse und eine breite klinische Anwendung zurückzuführen ist.

Für hybride multifokale IOLs wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 9,3 % erwartet, angetrieben durch Innovationen und die Kombination der Vorteile sowohl diffraktiver als auch refraktiver Technologien.

- Nach Marke

Auf der Grundlage der Marken ist der Markt für multifokale IOLs in Technis Symphony, Zeiss Trifocal und andere segmentiert. Zeiss Trifocal hielt im Jahr 2024 mit 35,1 % den größten Anteil, unterstützt durch starkes Markenvertrauen, innovatives Linsendesign und breite Verfügbarkeit.

Für das Segment Technis Symphony wird aufgrund der zunehmenden Präferenz für Premium-Linsenoperationen von 2025 bis 2032 ein CAGR-Wachstum von 7,8 % prognostiziert.

- Nach Einschnittgröße

Auf der Grundlage der Inzisionsgröße ist der Markt für multifokale IOLs in 1,8 mm, 2,2 mm und andere segmentiert. 2,2 mm hatte im Jahr 2024 den dominierenden Marktanteil von 54,6 %, da es ein Gleichgewicht zwischen einfacher Einsetzung und chirurgischer Kontrolle bietet.

Für das 1,8-Millionen-Millionen-Segment wird aufgrund der zunehmenden Verlagerung hin zu Mikroinzisions-Kataraktoperationen von 2025 bis 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet.

- Nach Schülerabhängigkeit

Auf der Grundlage der Pupillenabhängigkeit wird der Markt für multifokale IOLs in abhängige und unabhängige IOLs unterteilt. Unabhängige Pupillenlinsen dominierten den Markt mit einem Anteil von 63,2 % im Jahr 2024 und wurden für ihre Wirksamkeit bei unterschiedlichen Lichtverhältnissen geschätzt.

Das Segment der abhängigen Schüler wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7 % wachsen, da Produktverbesserungen die Einschränkungen hinsichtlich der Lichtverhältnisse verringern.

- Durch Macht

Auf der Grundlage der Stärke ist der Markt für multifokale IOLs in niedrige und hohe Stärke unterteilt. Linsen mit niedriger Stärke machten im Jahr 2024 mit 58,9 % den größten Anteil aus und eignen sich für Patienten mit minimalem Bedarf an refraktiver Korrektur.

Aufgrund der steigenden Nachfrage im postoperativen Bereich und bei Anwendungen mit hohen Sehstärken wird für Hochleistungslinsen von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % ein rasantes Wachstum erwartet.

- Nach Material

Der Markt für multifokale IOLs ist nach Material unterteilt in hydrophobes Acryl, Silikon & Collamer, Lehfilcon-A, Somofilcon A und andere. Das Segment hydrophobes Acryl hatte im Jahr 2024 mit 49,5 % den größten Marktanteil. Dies ist auf seine überlegene Biokompatibilität, hohe optische Klarheit und ein geringeres Risiko einer posterioren Kapseltrübung (PCO) zurückzuführen, was es zu einer bevorzugten Wahl für Langzeitimplantationen macht.

Für das Somofilcon-A-Segment wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,8 % prognostiziert. Dies wird durch die verbesserte Sauerstoffdurchlässigkeit und den Tragekomfort unterstützt, die das Produkt besonders für intraokulare Anwendungen auf Basis weicher Kontaktlinsen geeignet machen.

- Nach Einstellbarkeit

Auf der Grundlage der Einstellbarkeit ist der Markt für multifokale IOLs in lichtreduzierende und nicht reduzierende Linsen unterteilt. Das Segment der nicht reduzierenden Linsen dominierte den Markt mit einem Anteil von 66,4 % im Jahr 2024 aufgrund ihrer weiten Verbreitung, der gleichmäßigen Lichtdurchlässigkeit und der einfachen Herstellung, die den Standardanforderungen für die Korrektur nach einem Katarakt gerecht werden.

Das Segment der Lichtreduktionslinsen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % das höchste Wachstum verzeichnen. Dies wird durch Innovationen bei photoadaptiven Materialien vorangetrieben, die dynamische visuelle Anpassungen unter verschiedenen Lichtbedingungen ermöglichen und so den Komfort und die Ergebnisse für die Patienten verbessern.

- Nach Preisspanne

Der Markt für multifokale IOLs ist nach Preisspanne in Premium-Linsen und Standard-Linsen unterteilt. Das Segment Premium-Linsen erzielte im Jahr 2024 mit 59,7 % den größten Umsatzanteil. Dies ist auf die steigende Nachfrage der alternden Bevölkerung nach besseren Sehergebnissen und ein steigendes verfügbares Einkommen zurückzuführen, das es Patienten ermöglicht, sich für chirurgische Eingriffe der Premiumklasse zu entscheiden.

Für das Segment Standardlinsen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,4 % das höchste Wachstum erwartet. Dies ist auf den zunehmenden Zugang zu öffentlichen Gesundheitssystemen und die höhere Erschwinglichkeit, insbesondere in Schwellenländern, zurückzuführen.

- Durch Flexibilität

Aufgrund ihrer Flexibilität ist der Markt in faltbare und starre IOLs unterteilt. Das Segment der faltbaren IOLs führte 2024 mit einem Marktanteil von 73,5 %. Dies ist auf ihre Dominanz bei Mikroinzisions-Kataraktoperationen zurückzuführen, die eine schnellere Genesung und weniger postoperative Komplikationen ermöglichen.

Für das Segment der starren IOLs wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 5,9 % erwartet. Dieser Anstieg wird durch ihre begrenzte Verwendung bei bestimmten ophthalmologischen Eingriffen aufrechterhalten, bei denen eine höhere strukturelle Steifigkeit erforderlich ist.

- Nach Altersgruppe

Der Markt für multifokale IOLs ist nach Altersgruppen unterteilt in die Altersgruppen über 51 Jahre, 41–50 Jahre und unter 40 Jahre. Das Segment über 51 Jahre hatte im Jahr 2024 mit 67,2 % den höchsten Anteil, was auf eine höhere Prävalenz altersbedingter Sehstörungen wie Katarakt und Presbyopie in der alternden Bevölkerung zurückzuführen ist.

Das Segment der 41- bis 50-Jährigen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % am schnellsten wachsen. Dies ist auf die zunehmende Frühintervention durch elektive Sehkorrekturen und die zunehmende Nutzung hochwertiger Linsentechnologien in dieser Altersgruppe zurückzuführen.

- Nach Geschlecht

Der Markt für multifokale IOLs ist nach Geschlecht in Frauen und Männer unterteilt. Das weibliche Segment dominierte den Markt mit einem Anteil von 53,8 % im Jahr 2024 aufgrund der höheren Lebenserwartung und der verstärkten Inanspruchnahme von Routine-Augenuntersuchungen und Sehhilfen im Gesundheitswesen.

Das männliche Segment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % am schnellsten wachsen, unterstützt durch das steigende Bewusstsein und die zunehmende Teilnahme an freiwilligen Sehkorrekturen in der alternden männlichen Bevölkerungsgruppe.

- Nach Anwendung

Der Markt für multifokale IOLs ist nach Anwendungsgebieten in Sehstörungen, Katarakt, Hornhauterkrankungen und andere unterteilt. Das Kataraktsegment hatte im Jahr 2024 mit 64,9 % den größten Marktanteil, da multifokale IOLs vorwiegend nach Kataraktoperationen eingesetzt werden, um die Sehkraft über mehrere Entfernungen wiederherzustellen und so eine Brille überflüssig zu machen.

Für den Bereich der Hornhauterkrankungen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das höchste Wachstum erwartet. Grund hierfür sind eine steigende Zahl von Korrekturverfahren an der Hornhaut und innovative Linsen für Hornhautunregelmäßigkeiten .

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für multifokale IOLs in Krankenhäuser, Augenkliniken, Augenforschungsinstitute, ambulante Operationszentren und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Anteil von 45,6 % im Jahr 2024, unterstützt durch eine umfassende chirurgische Infrastruktur und ein höheres Volumen an IOL-Implantationen.

Das Segment der Augenkliniken dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % am schnellsten wachsen, was auf die zunehmende Präferenz für spezialisierte ambulante Versorgung und steigende Investitionen in klinikbasierte Operationssäle zurückzuführen ist.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt für multifokale IOLs in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen hielt im Jahr 2024 mit 48,1 % den größten Anteil, getrieben durch die zentrale Beschaffung von IOLs über öffentliche Krankenhäuser und staatlich finanzierte Einrichtungen.

Das Einzelhandelssegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % am schnellsten wachsen. Dies ist auf die Entstehung von Online-Optikhändlern, ein gesteigertes Patientenbewusstsein und einen zunehmenden Zugang zu Linsenrezepten und Anpassungsoptionen zurückzuführen.

Regionale Analyse des nordamerikanischen Marktes für multifokale IOLs

- Nordamerika dominierte den globalen Markt für multifokale Intraokularlinsen (IOLs) mit dem größten Umsatzanteil von 30,3 % im Jahr 2024, was auf die fortschrittliche ophthalmologische Gesundheitsinfrastruktur der Region, die steigende Prävalenz von Presbyopie und Katarakt sowie die schnelle Einführung hochwertiger Linsentechnologien zurückzuführen ist.

- Starke regulatorische Rahmenbedingungen, weit verbreitete Erstattungsrichtlinien und ein hohes Patientenbewusstsein fördern das Wachstum im öffentlichen und privaten Gesundheitssektor

- Erhöhte staatliche Mittel für die Sehgesundheit sowie öffentlich-private Initiativen zur Reduzierung des Rückstands bei Kataraktoperationen nach COVID fördern den Einsatz fortschrittlicher multifokaler IOLs. Darüber hinaus sind in Nordamerika mehrere führende Hersteller ophthalmischer Geräte und Forschungs- und Entwicklungszentren ansässig, was kontinuierliche Produktinnovationen und klinische Evaluierungen ermöglicht.

Markteinblick für multifokale IOLs in den USA und Nordamerika

Der US-Markt für multifokale IOLs hatte 2024 mit 36,1 % den größten Anteil innerhalb Nordamerikas. Dies ist auf die breite Nutzung hochwertiger Linsentechnologien, die hohe Anzahl an Kataraktoperationen und ein fortschrittliches Netzwerk ambulanter Operationszentren zurückzuführen. Die Präsenz führender Hersteller ophthalmologischer Geräte, solide Zulassungsverfahren bei der FDA und die zunehmende Präferenz für lebensverbessernde Verfahren treiben das stetige Marktwachstum voran. Das wachsende Bewusstsein für die Korrektur der Alterssichtigkeit und die günstigen Erstattungssätze für fortschrittliche IOLs untermauern die führende Position des US-Marktes zusätzlich.

Markteinblick für multifokale IOLs in Kanada und Nordamerika

Der kanadische Markt für multifokale IOLs wird voraussichtlich von 2025 bis 2032 mit 11,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Gründe hierfür sind die alternde Bevölkerung, der verbesserte Zugang zur augenärztlichen Versorgung und die zunehmende Präferenz für Brillenunabhängigkeit nach Operationen. Der kanadische Markt profitiert von kürzeren Operationswartezeiten, einer besseren privaten Krankenversicherung für Premium-Linsen und einem wachsenden Netzwerk ambulanter Augenkliniken. Regierungsinitiativen zur Effizienzsteigerung bei Kataraktoperationen und digitale Screening-Programme unterstützen ebenfalls die breite Akzeptanz multifokaler IOLs.

Mexiko Nordamerika Multifokale IOLs Markteinblick

Der mexikanische Markt für multifokale IOLs verzeichnet ein stetiges Wachstum, das durch den Ausbau des öffentlichen Gesundheitswesens, die zunehmende Ausbildung in der Augenchirurgie und die steigende Nachfrage nach fortschrittlichen Technologien zur Sehkorrektur vorangetrieben wird. Das Wachstum konzentriert sich insbesondere auf urbane Zentren, wo private Krankenhäuser und Fachkliniken auf hochwertige Linsenimplantate setzen, um den Erwartungen der Patienten gerecht zu werden. Grenzüberschreitender Medizintourismus und die Zusammenarbeit mit internationalen Herstellern verbessern die Produktverfügbarkeit und -erschwinglichkeit für lokale Patienten zusätzlich.

Marktanteil multifokaler IOLs in Nordamerika

Die nordamerikanische Branche der multifokalen IOLs wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Hoya Medical Singapore Pte. Ltd. (Singapur)

- Zeiss-Gruppe (Deutschland)

- Alcon Inc. (Schweiz)

- Rayner Group (Großbritannien)

- Lenstec, Inc. (USA)

- Aurolab (Indien)

- Excellent Hi-Care Pvt Ltd (Indien)

- Sav-Iol SA (Schweiz)

- Vsy Biotechnology GmbH (Deutschland)

- Hanita Lenses Ltd. (Israel)

- Care Group (Indien)

- Iolart (Indien)

- Omni Lens Pvt. Ltd. (Indien)

- Ophtec BV (Niederlande)

Neueste Entwicklungen auf dem nordamerikanischen Markt für multifokale IOLs

- Im Februar 2025 gab Taysha Gene Therapies positive Zwischenergebnisse aus Teil A seiner klinischen Phase-I/II-Studie zur Evaluierung von TSHA - 102 , einer experimentellen Gentherapie für das Rett-Syndrom, bekannt. Die Ergebnisse zeigten keine schwerwiegenden Nebenwirkungen und dosisabhängige klinische Verbesserungen, was den Weg für eine zentrale Teil-B-Studie ebnete. Das Unternehmen arbeitet nun mit globalen Regulierungsbehörden zusammen, um Erweiterungsstudien in der pädiatrischen Bevölkerung zu initiieren und seinen einmaligen Gentherapieansatz zur Behandlung von MECP2-Mutationen weiter zu validieren.

- Im Juni 2024 fördert die ZEISS Gruppe im Katarakt-Awareness-Monat aktiv die Augengesundheit mit Aufklärungskampagnen und kostenlosen Augenuntersuchungen. Ziel der Initiativen ist es, das Bewusstsein für die Prävention und Behandlung von Katarakt zu schärfen und die Bedeutung von Früherkennung und modernen chirurgischen Lösungen hervorzuheben. ZEISS arbeitet unter anderem mit lokalen Gesundheitsdienstleistern zusammen, um den Zugang zu hochwertiger Augenheilkunde zu verbessern und Gemeinden bei der Bewältigung und Prävention von Sehbehinderungen zu unterstützen.

- Im Dezember 2024 gab Pfizer Inc. den erfolgreichen Abschluss der Übernahme von Seagen Inc. bekannt, einem nordamerikanischen Biotechnologieunternehmen, das für die Entdeckung, Entwicklung und Vermarktung bahnbrechender Krebsmedikamente bekannt ist. Pfizer erwarb alle ausstehenden Stammaktien von Seagen für 229 USD pro Aktie in bar, insgesamt im März 2023. Die ZEISS Gruppe entwickelt und erneuert das IOL- und OVD-Portfolio, um sowohl den Bedürfnissen der Patienten als auch den Präferenzen der Chirurgen gerecht zu werden. Durch die Kombination von Innovation und Präzision bietet sie eine umfassende Auswahl an Katarakt-Verbrauchsmaterialien und Implantaten, maßgeschneidert für monofokale, torische und refraktive Kataraktoperationen.

- Im April 2024 präsentierte Alcon, ein führendes Unternehmen in der Augenheilkunde, das sich für brillantes Sehen einsetzt, auf der Jahrestagung 2024 der American Society of Cataract and Refractive Surgery (ASCRS) vom 5. bis 8. April in Boston rund 100 vom Unternehmen unterstützte und von Forschern geleitete Datenpräsentationen, in denen seine neuesten Innovationen zur Optimierung der Patientenergebnisse vorgestellt wurden. Darüber hinaus veranstaltet das Unternehmen mehrere Peer-to-Peer-Symposien und Standvorführungen seiner branchenführenden implantierbaren Geräte, darunter das Clareon-Portfolio für Intraokularlinsen (IOL), den cloudbasierten SMARTCataract-Operationsplaner, den Hydrus Microstent und mehr.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.