North America Network Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.93 Billion

USD

76.67 Billion

2025

2033

USD

12.93 Billion

USD

76.67 Billion

2025

2033

| 2026 –2033 | |

| USD 12.93 Billion | |

| USD 76.67 Billion | |

| % | |

|

NordamerikaNetwork-as-a-Service (NaaS) Marktsegmentierung, Nach Typ (WAN-as-a-Service, LAN-as-a-Service, Security-as-a-Service (SECaaS) und Cloud Network-as-a-Service), Angebot (Service, Software und Hardware), Anwendung (Network Security and Access Control, Cloud-Based Network Management, Data Center und Branch Connectivity, Wide Area Network (WAN)

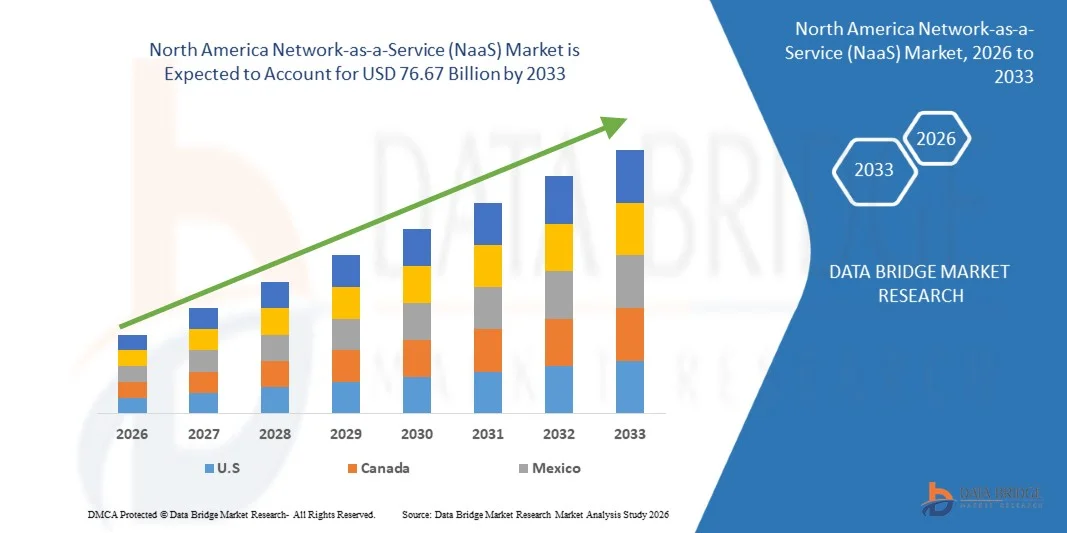

North America Network-as-a-Service (NaaS)Marktgröße

- The North America Der Markt für Network-as-a-Service (NaaS) wurde auf12,93 Milliarden USD in 2025und wird voraussichtlich erreichen76,67 Milliarden USD bis 2033beiCAGR von 24,6%während der Prognosezeit.

- Das Marktwachstum wird durch die steigende Nachfrage nach kostengünstigen, technologiegestützten und skalierbaren Netzwerklösungen in Unternehmen, Telekommunikationsbetreibern und Regierungssektoren getrieben. Zu den wichtigsten Adoptionsbereichen gehören Cloud-Networking, virtualisierte Netzwerk-Infrastruktur, softwaredefinierte Vernetzung (SDN), Netzwerkautomatisierung und datengesteuertes Netzwerkmanagement über große Unternehmen und mittelständische Organisationen.

- Kontinuierliche Innovationen in KI-getriebenen Netzwerkanalysen, Edge Computing, IoT-Integration und integrierten Hardware-Software-Plattformen sowie günstige Regierungspolitiken und Investitionen in digitale Infrastruktur stärken den Gesamtmarktausblick in der Region Asien-Pazifik.

Nordamerika Netzwerk-as-a-Service (NaaS)Marktanalyse

- The North America Der Markt für Network-as-a-Service (NaaS) zeigt starkes Wachstum, da sich Lösungsanbieter auf technologische Innovation, betriebliche Effizienz und anwendungsspezifische Optimierung konzentrieren. Key NaaS-Lösungen nutzen AI-getriebene Analytik, IoT-fähige Sensoren, Cloud-Plattformen und Automatisierungssysteme, um Unternehmen in Netzwerkmanagement, Echtzeitüberwachung, datengesteuerte Entscheidungsfindung und digitale Infrastrukturoptimierung über große Unternehmen, mittelständische Organisationen und Regierungseinrichtungen zu unterstützen.

- Kontinuierliche Fortschritte bei KI, SDN (Software-definierte Vernetzung), Edge Computing und integrierten Hardware-Software-Plattformen verstärken die NaaS-Wertschöpfungskette durch die Verbesserung der Skalierbarkeit, die Verbesserung der betrieblichen Effizienz und die Senkung der IT-Kosten. Ausbau von Partnerschaften, Cloud-Adoptionen und kollaborativen Einsatzgebieten in den Bereichen Telekommunikation, BFSI, Fertigung und Regierung beschleunigen die Marktdurchdringung und verbessern die Zugänglichkeit.

- US wird voraussichtlich den Nordamerika-NaaS-Markt dominieren, der den größten Umsatzanteil von 69,66% im Jahr 2025 hält, unterstützt durch schnelle digitale Transformation, High-Tech-Adoption, starke Telekommunikationsinfrastruktur und nachhaltige Investitionen in Cloud-basierte und automatisierte Netzwerklösungen.

- U.S. ist auch mit einem CAGR von 24,8% der am schnellsten wachsende Markt, der durch die steigende Übernahme von Cloud-Netzwerken, SDN-Lösungen, IoT-Integration und Regierungsinitiativen zur Förderung der digitalen Infrastrukturerweiterung vorangetrieben wird.

- Im Jahr 2025 soll das Segment WAN-as-a-Service (WaaS) den nordamerikanischen NaaS-Markt mit einem Anteil von 59,88% führen, der eine starke Nachfrage nach virtualisierter Netzwerkinfrastruktur, sichere Connectivity-Lösungen und Automatisierungs-fähigem Netzwerkmanagement über Unternehmen und Telekommunikationsbetreiber widerspiegelt.

Geltungsbereich undNordamerika Network-as-a-Service (NaaS) Marktsegmentierung

| Attribute | Nordamerika Netzwerk-as-a-Service (NaaS) SchlüsselMarkteinblicke |

| Verdeckte Segmente |

|

| Land bezogen | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten-Infosets mit Mehrwert | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geografischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Nordamerika Network-as-a-Service (NaaS) Markttrends

„Erhöhte Bereitstellung von Edge Networking Infrastructure Unterstützung von Iot- und Echtzeit-Datenverarbeitungsanwendungen“

- Die wachsende Abhängigkeit von Internet of Things (IoT)-Geräten und Echtzeit-Anwendungen treibt Unternehmen an, ihre Edge-Networking-Infrastruktur zu erweitern und neue Möglichkeiten für Network-as-a-Service (NaaS)-Adoption zu schaffen. Edge-Netzwerke, die näher an Endgeräten und Datenquellen positioniert sind, ermöglichen eine schnellere Datenverarbeitung, eine niedrigere Latenz und eine verbesserte Reaktionsfähigkeit, die für Anwendungen wie industrielle Automatisierung, intelligente Städte, Gesundheitsüberwachung und autonome Systeme entscheidend sind. Durch die Bereitstellung von Netzwerkfähigkeiten am Rande können Organisationen effizient mit massiven Mengen von IoT-generierten Daten umgehen, ohne zentrale Cloud-Systeme zu überlasten, die operative Effizienz zu steigern und die Entscheidungsfindung in Echtzeit zu ermöglichen.

- Darüber hinaus unterstützt Edge-Networking verteilte Rechenarchitekturen, bei denen Analytik und Datenverarbeitung lokal ausgeführt werden und nicht vollständig von entfernten Cloud-Datenzentren abhängig sind. Dadurch wird die Bandbreitennutzung reduziert, die Zuverlässigkeit verbessert und eine zeitnahe Reaktion für unternehmenskritische Anwendungen gewährleistet. Unternehmen, die NaaS-Lösungen am Rande implementieren, können von einer flexiblen, skalierbaren und verwalteten Infrastruktur profitieren, die sich an dynamische Workloads anpasst und gleichzeitig die Komplexität und Kosten der Aufrechterhaltung traditioneller On-Premise-Netzwerke minimiert.

- Darüber hinaus ermöglicht die Integration von Edge-Networking mit IoT-Ökosystemen Unternehmen, handlungsfähige Erkenntnisse in Echtzeit zu erfassen, die vorausschauende Wartung, operative Überwachung und Nutzererfahrung zu verbessern. Da sich die Industrie zunehmend auf datengetriebene Operationen stützt, bietet der Einsatz von Edge-Netzwerken einen strategischen Vorteil, indem die Anwendungsleistung beschleunigt, die Latenz reduziert und eine sichere, lokalisierte Kontrolle über sensible Daten ermöglicht wird. Dieser Trend positioniert NaaS-Anbieter auf die Notwendigkeit von hochleistungsfähigen, niedrigen Latenz und skalierbaren Netzwerkinfrastrukturen, die Edge-Bereitstellung als eine bedeutende Wachstumschance in der sich entwickelnden Unternehmensnetzwerklandschaft.

- Im Mai 2025 gab Amazon Web Services (AWS) die allgemeine Verfügbarkeit eines neuen Wavelength Zone Edge Standorts in Lenexa, Kansas, in Partnerschaft mit Verizon, bekannt und brachte Low-Latency-Compute, Storage und Networking näher an Endbenutzer und Geräte. Diese Infrastruktur ermöglicht es Entwicklern, ultra-responsive Anwendungen – einschließlich IoT-Datenverarbeitung, Echtzeit-Analysen und latency-sensitive Dienste – zu implementieren, indem sie am Rande von 5G- und Telco-Netzwerken Berechnungen einbetten.

- Wie Computer Weekly im Oktober 2025 berichtet, priorisieren Unternehmen zunehmend Echtzeit-Analysen für IoT-Einsätze, mit vielen Organisationen, die sich auf Edge Computing und AI-Integration konzentrieren, um Sensordaten sofort zu verarbeiten und Entscheidungen auf Basis von Live-Datenflüssen zu treffen, anstatt die Cloud-basierte Verarbeitung zu verzögern.

- Wie von TierPoint im Februar 2024 berichtet, nutzen Unternehmen neben Cloud- und Hybridsystemen Edge-Deployment-Modelle, um niedrigere Latency-Antworten, optimierte Bandbreitennutzung und Echtzeit-Einsichten für kritische Anwendungen von tragbaren Gesundheitsmonitoren bis zur industriellen Automatisierung zu liefern – indem sie Daten näher an ihre Quelle verarbeiten.

- Im Jahr 2021 wurde Edge Computing für IoT und Echtzeit-Analysen weithin als kritisch anerkannt, da die Verarbeitung am Rand von Sensoren und Endpunkten die Latenz drastisch reduziert und die lokale Entscheidungsfindung in verteilten Umgebungen ermöglicht. Diese Fähigkeit wurde wesentlich für Anwendungen wie autonome Fahrzeuge, industrielles IoT und Fernüberwachung, die Verschiebung von Netzwerk- und Rechenressourcen über Unternehmenssysteme hinweg

- Die schnelle Bereitstellung von Edge-Networking-Infrastruktur ermöglicht Unternehmen, IoT- und Echtzeitdaten lokal zu verarbeiten, Latenz zu reduzieren und die Reaktionsfähigkeit zu verbessern. Dieser Trend stellt eine bedeutende Wachstumschance für NaaS-Anbieter dar, flexible, Low-Latency- und skalierbare Netzwerklösungen bereitzustellen, die die digitale Transformation und den Vertrieb von Unternehmen unterstützen

Nordamerika Network-as-a-Service (NaaS) Marktdynamik

Fahrer

„Annahme von Sd-Wan und Wan-As-A-Service für Enterprise Branch Connectivity Optimization„

- Die zunehmende Komplexität von Unternehmensnetzwerken treibt die Einführung von SD-WAN- und WAN-as-a-Service-Lösungen (WANaaS) an, um die Konnektivität über verteilte Standorte zu verbessern. Traditionelle WANs mit statischem Routing und MPLS sind kostspielig und schwer zu skalieren und veranlasst Unternehmen, Netzwerke um softwaredefinierte Frameworks mit zentraler politischer Kontrolle und anwendungsbewusstem Verkehrsmanagement neu zu gestalten. Verwaltete, Abonnement-basierte SD-WAN-Dienste ermöglichen sichere Verbindungen zwischen Zentrale, Filialen, Cloud-Plattformen und Remote-Nutzern, die die Netzwerkleistung dynamisch optimieren.

- SD-WAN-fähige WANaaS-Lösungen sind besonders wertvoll für Bereiche wie Einzelhandel, Bankwesen, Gesundheitswesen und Telekommunikation, wo ununterbrochene Vernetzung kritisch ist. Diese Lösungen unterstützen Cloud- und SaaS-Anwendungen, indem sie flexible, servicebasierte Netzwerkinfrastrukturen bereitstellen, die sich an die Entwicklung des digitalen Betriebs anpassen.

- Der Enterprise-Netzwerkverkehr ist durch Cloud-gehostete Anwendungen, Echtzeit-Kollaboration und Remote Access-Tools immer komplexer geworden. Konventionelle WANs führen häufig den Verkehr durch zentrale Rechenzentren, was zu Latenz- und Bandbreitenineffizienzen führt, während SD-WAN und WANaaS den Verkehr auf mehreren Wegen (Broadband, Fiber, LTE, MPLS) basierend auf Leistungsmetriken und Anwendungsprioritäten intelligent weiterleiten.

- NaaS-Plattformen integrieren zentralisierte Orchestrationstools für die automatisierte Verkehrslenkung, Echtzeitanalyse und vereinfachte Bereitstellung über Zweignetze. Dies ermöglicht es IT-Teams, neue Branchen-Konnektivität schneller zu implementieren und gleichzeitig einheitliche Sicherheits- und Leistungspolitiken beizubehalten, die operative Agilität und Servicekontinuität für Multi-Site-Unternehmen zu verbessern.

- SD-WAN und WANaaS Adoption unterstützen skalierbare Netzwerkmanagement-Frames für Remote-Arbeit, Cloud-Konnektivität und IoT-Integration. Cloud-basierte Plattformen bieten zentralisierte Sichtbarkeit, integrierte Sicherheit, automatisiertes Ausfallen und Anwendungs-Level-Verkehrspriorisierung, reduzieren die operative Komplexität und ermöglichen eine einheitliche Netzwerkleistung. Diese servicebasierten Modelle werden voraussichtlich weiterhin ein Schlüssel zur Entwicklung von Unternehmensnetzwerkarchitekturen sein.

Zurückhaltungen/Herausforderungen

„Integration Herausforderungen zwischen Naas Plattformen und bestehenden Legacy Enterprise Networking Systems“

- Die rasche Übernahme von Network-as-a-Service (NaaS) bietet operative und strategische Vorteile, aber die Integration dieser Plattformen mit bestehenden Legacy-Netzwerken bleibt eine große Herausforderung. Unternehmen betreiben oft mehrgenerationale Infrastrukturen mit veralteter Hardware, Protokolle und Software, wodurch Kompatibilität, Sicherheit und zentralisiertes Management schwierig wird. Integrationsprobleme können die Bereitstellung von Dienstleistungen verlangsamen und die betriebliche Effizienz reduzieren.

- Legacy-Systeme fehlen oft moderne APIs, Automatisierungsfähigkeiten und Sicherheitsrahmen, die von NaaS-Lösungen benötigt werden, und zwingen Unternehmen, kundenspezifische Steckverbinder oder Workarounds zu implementieren. Dies erhöht die Einsatzzeit, die Kosten und die Komplexität, insbesondere für große Organisationen mit verteilten Branchen und missionskritischen Anwendungen.

- Mangel an Standardisierung und herstellerspezifischen Protokollen in Legacy-Netzwerken erschweren die Überwachung, Analyse und Orchestrierung, wodurch es schwieriger ist, einheitliche Richtlinien für Sicherheit, Verkehrsmanagement und Anwendungsleistung über hybride Infrastrukturen zu erhalten.

- 2025: Legacy-Netzwerke fehlen oft NETCONF und moderne APIs, die benutzerdefinierte Middleware benötigen, um alte Controller mit cloud-native NaaS-Orchestrationsschichten zu verbinden.

- 2024 (Cloudflare): On-Premise-Hardware und ältere Setups erfordern eine sorgfältige Planung, um eine nahtlose Interoperabilität mit Cloud-zentrierten NaaS-Angeboten zu erreichen.

- 2023: Hybride Topologien und benutzerdefinierte Integrationsschichten werden benötigt, um Hardware-zentrierte Netzwerke mit Cloud-native NaaS-Architekturen zu verbinden, Projektverzögerungen und Overhead zu erhöhen.

- 2022 (Comparitech): Traditionelle Router und Switche können SDN-Protokolle, anspruchsvolle Phasenübergänge oder hybride Middlebox-Lösungen nicht unterstützen.

- 2021: Legacy-Systeme erstellen Datensilos, fragmentierte Kommunikation und inkonsistente Schnittstellen, die erhebliche Anstrengungen erfordern, um Netzwerkrichtlinien und Datenflüsse zu vereinheitlichen.

- Fazit: Die Integration von NaaS-Plattformen mit veralteten Unternehmensnetzwerken ist nach wie vor eine wesentliche Einschränkung der Adoption. Kompatibilitätslücken, veraltete Hardware und fragmentierte Systeme erhöhen die Komplexität und den operativen Overhead, begrenzen die Anpassung, verlangsamende Bereitstellung und erfordern eine sorgfältige Planung für hybride Netzwerkoperationen

Nordamerika Network-as-a-Service (NaaS) Marktbereich

NordamerikaNetwork-as-a-Service (NaaS) Markt wird in sechs bemerkenswerte Segmente kategorisiert, die auf Typ, Angebot, Anwendung, Bereitstellungsmodus, Endbenutzer und Distributionskanal basieren.

- Typ

auf der Grundlage des Typs,NordamerikaDer Network-as-a-Service (NaaS)-Markt wird in WAN-as-a-Service, LAN-as-a-Service, Security-as-a-Service (SECaaS), Cloud Network-as-a-Service segmentiert. 2026 soll das Segment WAN-as-a-Service den Markt mit einem Anteil von 59,90% dominieren, der durch die Übernahme von Unternehmen für sichere, leistungsfähige Konnektivität, virtualisierte Netzwerkinfrastruktur und automatisiertes Verkehrsmanagement vorangetrieben wird. Steigende Ersatznachfrage nach alten WAN-Lösungen, Erweiterung der Anwendungsfälle über die traditionelle Konnektivität hinaus und Einführung skalierbarer, produktivitätssteigernder Technologien verstärken die Führung des Segments.

Das Segment Lan-As-A-Service wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 25,0% imNordamerikaNetwork-as-a-Service (NaaS) Markt. Das Wachstum wird durch die zunehmende Übernahme von integrierten, benutzerfreundlichen und skalierbaren digitalen Plattformen vorangetrieben. Unternehmen nutzen LaaS für datengesteuerte Entscheidungsfindung, Ressourcenplanung, Compliance-Management und Performance-Optimierung. Cloud-basierte Bereitstellungs-, mobile Zugriffs- und Subskriptions-basierte Servicemodelle beschleunigen die Marktdurchdringung in der gesamten Region.

- Durch Angebot

Auf der Grundlage des AngebotsNordamerikaNetwork-as-a-Service (NaaS) Markt wird in Service, Software und Hardware segmentiert. im Jahr 2026 wird erwartet, dass das Service-Segment den Markt mit einem Anteil von 52,02 % dominiert, der von einer weit verbreiteten Anwendung in der Unternehmensnetzwerk-Bereitstellung, einer sicheren Konnektivität, einer Verkehrsoptimierung und einem verwalteten Netzwerkbetrieb angetrieben wird. Starke Übernahme durch große Unternehmen, Telekommunikationsbetreiber und Regierungsorganisationen, unterstützt durch Skalierbarkeit, Zuverlässigkeit und operative Effizienz, verstärkt die Führung des Segments inNordamerika.

Das Service-Segment soll auch das am schnellsten wachsende und registrierte CAGR von 24,8% imNordamerikaNetwork-as-a-Service (NaaS) Markt. Das Wachstum wird von steigender Nachfrage nach flexiblen, abonnementbasierten Netzwerkdiensten, Cloud-managed-Lösungen und KI-fähigen Netzwerkoptimierungen angetrieben. Die zunehmende Einführung von SD-WAN, WAN-as-a-Service und automatisierten Orchestrationstools sowie unterstützende digitale Transformationsinitiativen und die zunehmende Integration von Unternehmenswolken dürften die Marktausweitung im gesamtenNordamerika.

- Anwendung

Auf der Grundlage der Anwendung,NordamerikaNetwork-as-a-Service (NaaS) Markt wird in Netzwerksicherheit und Zugriffskontrolle, Cloud-basiertes Netzwerkmanagement, Rechenzentrum und Branchenkonnektivität, Wide Area Network (WAN) Optimierung, virtuelles privates Netzwerk (VPN) Services, einheitliche Kommunikation und Zusammenarbeit, IoT und Edge Networking und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Network Security and Access Control den Markt mit einem Anteil von 20,57% dominiert, der durch seine breite Anwendbarkeit in der Unternehmenssicherheit, dem Zugriffsmanagement, der Überwachung und der Compliance getrieben wird. Features wie einfache Bereitstellung, Skalierbarkeit, Echtzeit-Überwachung und geringe Betriebskosten sowie Integration in große, mittlere und kleine Unternehmen verstärken ihre führende Position im asiatisch-pazifischen NaaS-Markt.

Das Segment Wide Area Network (WAN) Optimierung wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 25.5% in derNordamerikaNetwork-as-a-Service (NaaS) Markt. Wachstum wird durch steigende Nachfrage nach fortschrittlichen Entscheidungsträgern, vorausschauenden Analysen, automatisierten Erkenntnissen und Leistungsoptimierungen in Unternehmensnetzwerken getrieben. Die Einführung von KI-basierten Werkzeugen, maschinelles Lernen, Computer Vision und Integration mit Cloud- und Edge-Netzwerkplattformen beschleunigt die WAN-Optimierung in der gesamten Region.

- Durch Einsatzmodus

Auf der Grundlage des BereitstellungsmodusNordamerikaNetwork-as-a-Service (NaaS) Markt wird in Cloud und On Premise segmentiert. 2026 wird erwartet, dass das Cloud-Segment den Markt mit einem Anteil von 68,80% dominiert, der durch einfache Bereitstellung, Echtzeit-Einsichten und starke Auswirkungen auf die betriebliche Effizienz, Risikominderung und Netzwerkskalierbarkeit getrieben wird. Weit verbreitete Übernahme von Cloud-managed Services, Echtzeit-Überwachung und KI-fähige Analytik in Unternehmen verstärkt die Führung des Segments inNordamerika.

Das Cloud-Segment wird voraussichtlich das am schnellsten wachsende und registrierte CAGR von 24,7% imNordamerikaNetwork-as-a-Service (NaaS) Markt. Das Wachstum wird durch die steigende Nachfrage nach Fernüberwachung, Echtzeit-Performance-Tracking und automatisiertem Management in verteilten Unternehmensnetzwerken getrieben. Die Erweiterung der Einführung von IoT-Geräten, Edge-Integration, AI-getriebene Analytik und automatisierte Orchestrationstools beschleunigt den Cloud-Einsatz in der gesamten Region.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers,NordamerikaNetwork-as-a-Service (NaaS) Markt wird in IT & Telecom, BFSI, Produktion, Healthcare & Life Sciences, Einzelhandel & E-Commerce, Regierung & öffentlichen Sektor, Bildung, Energie & Versorgungsunternehmen, Transport & Logistik und andere segmentiert. 2026 wird erwartet, dass das IT & Telecom-Segment den Markt mit einem Anteil von 21,52% dominiert, der durch eine hohe Nachfrage nach fortschrittlichen, datenintensiven und kosteneffizienten Netzwerk-as-a-Service (NaaS)-Lösungen, die Präzisionsbau, großflächige Erntegutüberwachung, automatisierte Maschinen und Ressourcenoptimierung unterstützen. Weit verbreitete Übernahme von GPS-geführten Geräten, AI-fähige Analytik, intelligente Bewässerungssysteme und integrierte Farm Management-Plattformen, verbunden mit kontinuierlichen Fortschritten in der Automatisierung, Konnektivität und Echtzeit-Entscheidungsunterstützung, verstärkt die Führung des Segments in allen BereichenNordamerika.

Das IT & Telecom-Segment wird auch mit einem CAGR von 26,0 % am schnellsten wachsen.NordamerikaNetwork-as-a-Service (NaaS) Markt. Das Wachstum wird von der Nachfrage nach skalierbaren, erschwinglichen und einfach zu bedienenden NaaS-Lösungen angetrieben, die Produktivität, Überwachung und Ressourceneffizienz verbessern. Die Erweiterung des Zugangs zu mobilen Plattformen, kostengünstigen Sensoren, digitalen Netzwerken und staatlichen Adoptionsprogrammen beschleunigt das Wachstum in Unternehmen und mittelständischen Organisationen in der Region.

- Durch den Verteilerkanal

Auf der Grundlage des VerteilungskanalsNordamerikaDer Markt für Network-as-a-Service (NaaS) wird in direkte Verkäufe und indirekt Segmente unterteilt. Im Jahr 2026 wird das Segment Direct Sales voraussichtlich den Markt mit einem Anteil von 63,69% dominieren, der durch die Übernahme von NaaS-Lösungen für Unternehmensnetzwerke, Cloud-Konnektivität, Verkehrsoptimierung und Echtzeit-Überwachung angetrieben wird. Ease des Einsatzes, der Zuverlässigkeit, der Wirtschaftlichkeit und der geringen Wartung, kombiniert mit wachsender Nachfrage nach integrierten, benutzerfreundlichen Netzwerk-Tools, stärken die Führung des Segments über große und mittelständische Organisationen inNordamerika.

Das indirekte Segment soll das am schnellsten wachsende und registrierte CAGR von 24,9% imNordamerikaNetwork-as-a-Service (NaaS) Markt. Das Wachstum wird durch den Ausbau des Einsatzes durch Partnerschaften, Managed Service Provider, Systemintegratoren und Reseller-Netzwerke vorangetrieben. Die zunehmende Nachfrage nach skalierbaren, leicht einsetzbaren und wartungsarmen NaaS-Lösungen beschleunigt die Marktdurchdringung in mehreren Branchen in der Region.

NordamerikaNetwork-as-a-Service (NaaS) MarktRegionale Analyse

- Die USA werden voraussichtlich dieNordamerikaNetwork-as-a-Service (NaaS)-Markt, der den größten Umsatzanteil von 25.50% im Jahr 2026 ausmacht, unterstützt durch große Investitionen in die digitale Netzwerkinfrastruktur, Enterprise SD-WAN-Einsätze, Cloud-gestützte Plattformen und AI-fähige Netzwerkmanagement-Lösungen. Die hohe Übernahme von automatisierter Verkehrssteuerung, sicheren Verbindungsdiensten und Cloud-Orchestrationsplattformen sowie die aktive Beteiligung von Telekombetreibern und großen Unternehmen stärkt ihre Position im regionalen NaaS-Markt.

- US wird voraussichtlich der am schnellsten wachsende Markt imNordamerikaNetwork-as-a-Service (NaaS) Sektor, registriert einen CAGR von 24,3% während der Prognosezeit. Das Wachstum wird durch die zunehmende Übernahme von Cloud-basierten Netzwerken, softwaredefinierten WAN, verwalteten Netzwerk-Diensten und sicheren Zugangslösungen angetrieben. Unterstützte digitale Initiativen der Regierung, die Ausweitung der IT-Infrastruktur des Unternehmens und das zunehmende Bewusstsein für kosteneffiziente, skalierbare NaaS-Einsätze beschleunigen die Marktdurchdringung in kleinen und mittleren Unternehmen.

- InsgesamtNordamerikaDer NaaS-Markt wird voraussichtlich stetig wachsen, da die Unternehmen kosteneffiziente, skalierbare und einfach zu implementierende Netzwerklösungen priorisieren, in Cloud-Orchestrierung, Automatisierung, AI-basierte Analytik und SD-WAN-Frameworks investieren und die Übernahme in großen Unternehmen, mittelständischen Unternehmen und aufstrebenden Organisationen in der gesamten Region ausweiten.

U,S,Network-as-a-Service (NaaS) MarktEinblick

U.S. erlebt ein stetiges Wachstum im NaaS-Markt, unterstützt durch große Investitionen in die digitale Netzwerkinfrastruktur, Enterprise SD-WAN-Einsätze, Cloud-gestützte Plattformen und AI-fähige Netzwerkmanagement-Lösungen. Hohe Übernahme automatisierter Verkehrssteuerung, sicherer Verbindungsdienste und Cloud-Orchestrationsplattformen sowie aktiver Beteiligung von Telekombetreibern und großen Unternehmen.

KanadaNetwork-as-a-Service (NaaS) MarktEinblick

Der Kanada NaaS Markt isterwartet, stetig zu wachsen, da Unternehmen kosteneffiziente, skalierbare und einfach zu implementierende Netzwerklösungen priorisieren, in Cloud-Orchestrierung, Automatisierung, AI-basierte Analytik und SD-WAN-Frameworks investieren und die Adoption über große Unternehmen, mittelständische Unternehmen und aufstrebende Organisationen in der gesamten Region erweitern

Die großen Marktführer im Markt sind:

- Cisco Systems, Inc. (USA)

- AT&T (US)

- Juniper Networks, Inc. (USA)

- VMware (US)

- IBM (US)

- Amazon Web Services, Inc. (USA)

- Microsoft Azure (USA)

- Google LLC (Alphabet Inc.) (USA)

- Verizon Communications Inc. (USA)

- Lumen Technologies (US)

- Deutsche Telekom AG (Deutschland)

- Telefónica S.A. (Spain)

- BT Gruppe (USA)

- Orange Business (Frankreich)

- NTT DOCOMO Business, Inc. (Japan)

- Tata Communications Limited (Indien)

- Colt Technology Services Group Limited (USA)

- Masergy (Ein Teil von Comcast Business) (USA)

- Extreme Networks (USA)

- Megaport (Australien)

- PacketFabric, Inc. (USA)

- Ciena Corporation (USA)Epsilon Telekommunikation (Australien)

- Aryaka Networks, Inc. (USA)

- Cloudflare, Inc. (USA)

- Akamai Technologies (USA)

- Ericsson AB (Schweden)

- Nokia Corporation (Finland)

- Oracle (US)

Neueste Entwicklungen in Nordamerika Network-as-a-Service (NaaS)Markt

- Im November 2025 hat Cisco Erweiterungen seiner sicheren Unternehmensnetzwerk-Architektur entwickelt, um den Anforderungen der AI-Ära gerecht zu werden, Innovationen wie Cloud-managed Fabrics, AI‐powered Automation und vereinfachte Bereitstellungstools einzuführen, die es Unternehmen ermöglichen, schnell im Maßstab Netzwerke bereitzustellen und zu sichern. Diese Updates vereinen auch erweiterte Sicherheit und leistungsfähige Konnektivität. Dies stärkt die Führung von Cisco bei der KI-ready Enterprise Networking, indem es schnellere, sicherere Bereitstellungen ermöglicht und die wachsende Nachfrage von Organisationen, die die Infrastruktur für verteilte KI-Anwendungen modernisieren, abdeckt.

- Im Oktober 2024 hat AT&T ein innovatives integriertes Gateway eingeführt, das ultra schnelles Faser-Breitband mit eingebautem 5G-WLAN-Backup in einem einzigen Gerät für Business-Kunden mit 1 Gbps oder höher kombiniert und eine kontinuierliche Konnektivität gewährleistet, auch wenn die primäre Faserverbindung einen Ausfall erfährt. Das Gateway unterstützt auch fortschrittliche Wi Fi 6E-Technologie. Dieses Produkt stärkt den Wettbewerbsvorteil von AT&T in der Unternehmenskonnektivität, indem es eine einheitliche, widerstandsfähige Lösung bietet, die die Verfügbarkeit und Zuverlässigkeit von Unternehmenskunden erhöht.

- Im Juli 2025 ist Juniper Networks offiziell Teil von Hewlett Packard Enterprise geworden, nachdem HPE die Übernahme von rund 14 Milliarden US-Dollar abgeschlossen hat und die AI-Native Networking-Technologien von Juniper mit dem IT-Portfolio von HPE kombiniert, um einen umfassenden Cloud-native, AI-getriebenen Netzwerkstapel zu liefern. Die Integration stärkt die Fähigkeiten von Juniper in Routern, Switching, Security und KI-getriebenem Netzwerkmanagement und erweitert seine globale Reichweite durch HPE Hybrid Cloud und Edge-to-Cloud-Ökosystem

- Im November 2024 kündigte VMware Fortschritte in der Plattform der VMware Cloud Foundation an, darunter erweiterte Datendienste und Tools zur Unterstützung schnellerer Anwendungsentwicklung, stärkerer Datenverwaltung und verbesserter betrieblicher Effizienz. Das Unternehmen stellte auch neue Sicherheits- und Netzwerkfähigkeiten vor, wie z.B. AI-getriebene Bedrohungserkennung und verbesserte Load-Balancing-Technologien, um Unternehmen Cybersicherheit und Leistung zu stärken.

- Im Februar 2023 kündigte IBM Pläne an, NS1 zu erwerben, einen führenden Anbieter von Netzwerkautomatisierung SaaS-Lösungen, um seine hybriden Multicloud-Netzwerkfähigkeiten zu stärken und Unternehmen dabei zu helfen, Inhalte und Dienstleistungen zuverlässiger und sicherer im Maßstab zu liefern. Die Akquisition bringt NS1s Team in IBM Software und erweitert IBMs Portfolio mit fortschrittlicher Netzwerkautomatisierung. Diese Bewegung verbessert IBMs Wettbewerbsvorteil in der Hybrid Cloud-Netzwerkierung durch die Bereitstellung von reicheren Automatisierungs- und Performance-Tools

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.