North America Oligonucleotides Synthesis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.36 Billion

USD

3.44 Billion

2025

2033

USD

1.36 Billion

USD

3.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.36 Billion | |

| USD 3.44 Billion | |

| % | |

|

Marktsegmentierung für die Oligonukleotidsynthese in Nordamerika nach Produkttyp (Reagenzien und Verbrauchsmaterialien, Ausrüstung, synthetisierte Oligonukleotide und Oligonukleotid-basierte Arzneimittel), Typ (kundenspezifische und vordefinierte Oligonukleotide), Anwendung (Forschung, Therapie, Diagnostik und Sonstige), Endnutzer (Biotechnologie- und Pharmaunternehmen, Forschungsinstitute, Diagnostiklabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Oligonukleotidsynthese in Nordamerika

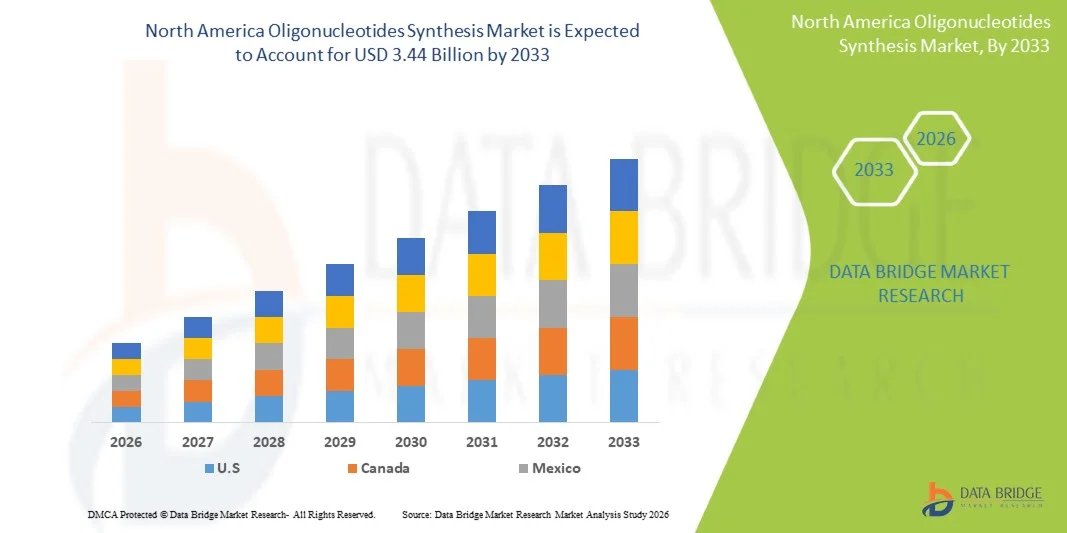

- Der nordamerikanische Markt für Oligonukleotidsynthese hatte im Jahr 2025 einen Wert von 1,36 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher genetischer Forschungsmethoden und den rasanten technologischen Fortschritt in der Biotechnologie, der Pharmaindustrie und der synthetischen Biologie angetrieben, was zu einer beschleunigten Entwicklung in den Bereichen Genomik, Molekulardiagnostik und Präzisionsmedizin sowohl im akademischen als auch im kommerziellen Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage nach maßgeschneiderten, hochreinen Oligonukleotiden für Anwendungen wie PCR, Gensynthese, Arzneimittelentwicklung und Next-Generation-Sequenzierung (NGS) die Oligonukleotidsynthese als entscheidenden Bestandteil moderner Arbeitsabläufe in den Lebenswissenschaften. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Oligonukleotidsyntheselösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des nordamerikanischen Marktes für Oligonukleotidsynthese

- Oligonukleotide, die als unverzichtbare Werkzeuge für die Genanalyse, die molekulare Diagnostik, die Therapie und die synthetische Biologie dienen, sind zunehmend wichtige Bestandteile der modernen Biotechnologie- und pharmazeutischen Forschung, angetrieben durch die steigenden Anwendungen in PCR, NGS, Genomeditierung, Antisense-Therapien und personalisierter Medizin.

- Die steigende Nachfrage nach synthetischen DNA- und RNA-Molekülen wird vor allem durch expandierende Genomikprogramme, zunehmende Aktivitäten in der Wirkstoffforschung, Fortschritte in der lebenswissenschaftlichen Forschung und eine wachsende Präferenz für hochreine, maßgeschneiderte Oligonukleotide zur Unterstützung komplexer biologischer Arbeitsabläufe angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 42,8 % den nordamerikanischen Markt für Oligonukleotidsynthese. Unterstützt wurde dies durch ein hochentwickeltes Biotechnologie- und Pharma-Ökosystem, starke staatliche und private Investitionen in die Genomik- und Molekularforschung sowie die Präsenz führender Oligonukleotidhersteller und Forschungsinstitute, die Innovationen, Automatisierung und Hochdurchsatz-Synthesetechnologien vorantreiben.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im nordamerikanischen Markt für Oligonukleotidsynthese sein. Treiber dieses Wachstums sind die expandierende biopharmazeutische Produktion, die zunehmende Anwendung gentherapeutischer Verfahren, steigende Investitionen in die molekulare Forschung und Entwicklung sowie die wachsende Nachfrage nach synthetischen Oligonukleotiden in der Diagnostik, Proteomik und akademischen Forschung.

- Das Segment der kundenspezifischen Oligonukleotide dominierte 2025 mit einem Marktanteil von 67,4 %, vor allem aufgrund des steigenden Bedarfs an personalisierten Sequenzen in Forschung, Entwicklung diagnostischer Tests, Genomeditierung und therapeutischer Forschung und Entwicklung.

Berichtsumfang und Marktsegmentierung für die Oligonukleotidsynthese in Nordamerika

|

Attribute |

Oligonukleotidsynthese: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Oligonukleotidsynthese in Nordamerika

„ Zunehmende Nutzung automatisierter Syntheseplattformen mit hohem Durchsatz “

- Ein wichtiger globaler Trend auf dem nordamerikanischen Markt für Oligonukleotidsynthese ist der beschleunigte Übergang zu automatisierten und hocheffizienten Synthesetechnologien, die eine großtechnische Produktion, hohe Genauigkeit und kürzere Bearbeitungszeiten für therapeutische und Forschungsanwendungen ermöglichen.

- Beispielsweise erweiterte Thermo Fisher Scientific im März 2025 seine globalen Oligonukleotid-Produktionskapazitäten durch die Einführung von automatisierten Syntheseplattformen der nächsten Generation in seinen US-amerikanischen und singapurischen Werken, um der steigenden globalen Nachfrage nach RNA- und DNA-Oligonukleotiden gerecht zu werden.

- Der zunehmende Einsatz von Oligonukleotiden in der mRNA-Impfstoffentwicklung, der CRISPR-Genomeditierung, Antisense-Therapien und qPCR-basierten Diagnostik treibt weiterhin hohe Investitionen in hochautomatisierte, digital integrierte Systeme weltweit voran.

- Dieser Trend wird zusätzlich durch den Bedarf an präzisen, kontaminationsfreien und GMP-konformen Herstellungsverfahren unterstützt, da immer mehr Oligonukleotid-basierte Therapeutika in den USA, Europa und Asien in die klinische Entwicklung eintreten.

- Auftragsfertigungsunternehmen (CMOs) setzen ebenfalls auf Hochleistungs- und vollautomatisierte Synthesizer, um multinationale Pharmaunternehmen bei der Entwicklung von RNA-Therapeutika und genmodifizierenden Therapien zu unterstützen.

- Diese globale Entwicklung hin zu skalierbaren und automatisierten Plattformen verändert Produktionsstandards, treibt Innovationen voran und verbessert die Gesamteffizienz in der Oligonukleotidherstellung weltweit.

Marktdynamik der Oligonukleotidsynthese in Nordamerika

Treiber

„Steigende Nachfrage aufgrund des Wachstums in der Genforschung, der Präzisionsmedizin und der Nukleinsäuretherapeutika“

- Der weltweite Anstieg genetischer Störungen, Infektionskrankheiten und chronischer Erkrankungen hat die Nachfrage nach Oligonukleotiden verstärkt, die eine zentrale Rolle in der Diagnostik, der Genomeditierung und der therapeutischen Entwicklung spielen.

- Beispielsweise erweiterte Moderna im April 2025 seine globalen Investitionen in Forschung und Entwicklung, um RNA-basierte Therapien der nächsten Generation voranzutreiben, wodurch der Bedarf an hochreinen, kundenspezifischen Oligonukleotiden, die bei der Optimierung von mRNA-Impfstoffen und der Antisense-Forschung eingesetzt werden, deutlich stieg.

- Die zunehmende Verbreitung von CRISPR-Technologien, gezielten Gen-Silencing-Therapien (siRNA, Antisense) und molekulardiagnostischen Plattformen treibt den weltweiten Verbrauch von spezialisierten Primern, Sonden und modifizierten Oligonukleotiden weiter an.

- Die zunehmenden Bemühungen zur Genomsequenzierung in den USA, Indien, China und Nordamerika haben den Bedarf an großen Mengen an PCR- und qPCR-Oligonukleotiden in klinischen und Forschungslaboren erheblich erhöht.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, Forschungseinrichtungen, CROs und CMOs schafft ein breiteres globales Ökosystem, das stark von der kundenspezifischen und GMP-konformen Oligonukleotidsynthese abhängt.

- Fortschritte in der Synthesechemie, verbesserte Anpassungsmöglichkeiten und bessere Liefertechnologien beschleunigen das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Regionen zusätzlich.

Zurückhaltung/Herausforderung

„ Hohe Herstellungskosten, Herausforderungen in der Lieferkette und strenge Qualitätsvorgaben “

- Die hohen Kosten für Synthesereagenzien, spezielle Phosphoramidite, hochwertige Reinigungssysteme und GMP-konforme Produktionsstandards stellen nach wie vor eine große globale Hürde für Hersteller und Forschungseinrichtungen dar.

- Beispielsweise berichteten im Jahr 2024 mehrere globale Biotechnologieunternehmen von Verzögerungen bei der Entwicklung therapeutischer Oligonukleotide aufgrund steigender Preise für wichtige Rohstoffe und verlängerter Lieferzeiten für hochreine Reagenzien von internationalen Lieferanten.

- Oligonukleotid-Therapeutika erfordern die Einhaltung strenger regulatorischer Vorgaben, einschließlich umfassender Reinheitsanalysen, Stabilitätsbewertungen und präzisionsbasierter analytischer Validierung, was die operative Komplexität erhöht.

- Die globale Lieferkette für hochreine Synthesereagenzien ist anfällig für Störungen – wie etwa Engpässe bei Phosphoramiditen und Lösungsmitteln in Chromatographiequalität –, was zu Verzögerungen in den Produktionszyklen führt.

- Der Mangel an Fachkräften in fortgeschrittenen Synthese-, Reinigungs- und Qualitätskontrollverfahren stellt insbesondere in Schwellenländern zusätzliche Herausforderungen dar.

- Die Bewältigung dieser Einschränkungen erfordert die Entwicklung kosteneffizienter Synthesetechnologien, leistungsfähigere Rohstoffversorgungsnetze und verbesserte Qualitätsmanagementsysteme an allen globalen Produktionsstandorten.

Marktumfang für Oligonukleotidsynthese in Nordamerika

Der Markt ist segmentiert nach Produkttyp, Art, Anwendung und Endnutzer.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der nordamerikanische Markt für Oligonukleotidsynthese in Reagenzien & Verbrauchsmaterialien, Geräte, synthetisierte Oligonukleotide und Oligonukleotid-basierte Arzneimittel unterteilt. Das Segment Reagenzien & Verbrauchsmaterialien dominierte 2025 mit einem Marktanteil von 42,8 % den größten Umsatzanteil. Dies ist auf den kontinuierlichen Bedarf an hochwertigen Nukleotiden, Phosphoramiditen, Enzymen und Aufreinigungskits zurückzuführen, die sowohl in groß- als auch in kleinmaßstäblichen Syntheseprozessen eingesetzt werden. Die zunehmende Genomforschung, die steigende Nachfrage nach kundenspezifischen Oligonukleotiden und die verstärkte Anwendung molekularer Diagnostikverfahren treiben den Verbrauch dieser Reagenzien weiter an. Im Gegensatz zu Geräten, die seltener angeschafft werden, sichern die häufigen Nachbestellungen den Anbietern stabile Einnahmen. Auch die wachsende Zahl von Projekten zur Entwicklung therapeutischer Oligonukleotide fördert den Einsatz von Reagenzien für Synthese, Modifizierung und Scale-up erheblich. Darüber hinaus verstärkt der zunehmende Trend, die Oligonukleotidsynthese durch Biotechnologieunternehmen auszulagern, die Nachfrage nach Verbrauchsmaterialien in der Auftragsfertigung und festigt damit die Marktführerschaft. Innovationen bei Reagenzien mit höherer Reinheit, automatisierungsfähigen Kits und hocheffizienten Synthesechemikalien tragen zur anhaltenden Marktführerschaft in diesem Segment weltweit bei.

Das Segment der Oligonukleotid-basierten Arzneimittel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die wachsende klinische Pipeline von Antisense-Oligonukleotiden, siRNA-Therapien, Aptameren und mRNA-stabilisierenden Oligonukleotiden. Die zunehmende Anzahl von Zulassungen für Oligonukleotid-Therapeutika zur Behandlung von genetischen Erkrankungen, Krebs, seltenen Krankheiten und Stoffwechselstörungen beschleunigt deren weltweite Anwendung. Der Erfolg von Nukleinsäure-basierten Arzneimitteln wie RNA-Therapien hat die Investitionen in Oligonukleotid-Arzneimittel der nächsten Generation angekurbelt. Pharmaunternehmen setzen verstärkt auf präzisionsmedizinische Ansätze, was die Nachfrage nach therapeutischen Oligonukleotiden mit komplexen chemischen Modifikationen erhöht. Fortschritte bei den Verabreichungstechnologien, darunter Lipid-Nanopartikel (LNPs) und Konjugationschemie, fördern das Wachstum zusätzlich. Erhöhte F&E-Budgets, günstige regulatorische Rahmenbedingungen und steigende Risikokapitalinvestitionen stärken die Position dieses Segments als am schnellsten wachsende Kategorie im Prognosezeitraum.

• Nach Typ

Basierend auf dem Typ ist der nordamerikanische Markt für Oligonukleotidsynthese in kundenspezifische und vordefinierte Oligonukleotide unterteilt. Das Segment der kundenspezifischen Oligonukleotide dominierte 2025 mit einem Umsatzanteil von 67,4 %, vor allem aufgrund des steigenden Bedarfs an personalisierten Sequenzen in Forschung, Entwicklung diagnostischer Assays, Genomeditierung und therapeutischer Forschung und Entwicklung. Wissenschaftler benötigen hochspezifische Sequenzen für PCR, Sequenzierung, molekulares Klonen, Gen-Silencing und CRISPR-Anwendungen, was die starke Abhängigkeit von Anbietern kundenspezifischer Synthesen verstärkt. Die Möglichkeit, Länge, Reinheitsgrad, Markierung, Rückgratchemie und funktionelle Gruppen zu modifizieren, erweitert die Anwendungsmöglichkeiten erheblich. Die wachsende Nachfrage von Universitäten, Biotech-Unternehmen, CROs und Pharmaunternehmen treibt dieses Segment an. Fortschritte bei automatisierten Syntheseplattformen und kürzeren Bearbeitungszeiten festigen die Marktführerschaft zusätzlich. Der verstärkte Einsatz kundenspezifischer Oligonukleotide in der Next-Generation-Sequenzierung (NGS), der synthetischen Biologie und der Entwicklung diagnostischer Assays während der COVID-19-Pandemie stärkt die Marktführerschaft weiter.

Das Segment der vordefinierten Oligonukleotide wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz in standardisierten qPCR-Assays, Gentestkits, Panels zum Nachweis von Krankheitserregern und sofort verfügbaren Forschungsworkflows. Die Verfügbarkeit in gebrauchsfertigen Formaten reduziert die Entwicklungszeit für Forscher und Diagnostiklabore erheblich. Der wachsende Einsatz in der Onkologie, der Infektionsdiagnostik und in bioinformatikbasierten Genomik-Panels gewährleistet eine schnelle Akzeptanz. Die steigende Nachfrage nach validierten Sequenzen mit nachgewiesener Assay-Performance beschleunigt die Entwicklung zusätzlich. Das Wachstum in der personalisierten Medizin und der Begleitdiagnostik fördert den Einsatz von katalogbasierten Primern und Sonden. Da immer mehr Diagnostikunternehmen zielgerichtete Gentestkits auf den Markt bringen, gewinnen vordefinierte Oligonukleotide als komfortable und zuverlässige Lösung weiter an Bedeutung.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der nordamerikanische Markt für Oligonukleotidsynthese in Forschung, Therapie, Diagnostik und Sonstige unterteilt. Das Forschungssegment erzielte 2025 mit 49,6 % den größten Marktanteil, getrieben durch den umfangreichen Einsatz synthetisierter Oligonukleotide in PCR-, qPCR-, Sequenzierungs-, Mutagenese-, Klonierungs- und Genomeditierungsexperimenten. Das kontinuierliche Wachstum in den Bereichen Genomik, Transkriptomik und Synthetische Biologie treibt die Nachfrage an. Akademische und industrielle Forschungseinrichtungen setzen Oligonukleotide intensiv für molekulare Assays, funktionelle Genstudien, Pathway-Analysen und CRISPR-Anwendungen ein. Die Verfügbarkeit hochreiner und modifizierter Oligonukleotide beschleunigt deren Anwendung in der Grundlagen- und angewandten Forschung. Steigende Fördermittel von Regierungen und privaten Einrichtungen für die Forschung und Entwicklung in den Lebenswissenschaften sichern eine nachhaltige Nachfrage. Der zunehmende Einsatz kundenspezifischer DNA/RNA-Oligonukleotide in der Wirkstoffforschung und der Laborautomatisierung trägt ebenfalls zur globalen Marktführerschaft dieses Segments bei.

Das Segment „Therapeutika“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasanten Fortschritte bei RNA-basierten Therapien, Antisense-Oligonukleotid-Therapien und Gen-Silencing-Medikamenten. Zahlreiche Pharmaunternehmen weiten ihre klinischen Studien mit siRNA, miRNA-Modulatoren, Aptameren und ASOs aus. Die zunehmende Zulassung von Nukleinsäure-basierten Therapeutika zur Behandlung von Erkrankungen wie spinaler Muskelatrophie, Duchenne-Muskeldystrophie und seltenen genetischen Störungen treibt das Marktwachstum weiter an. Fortschritte bei Verabreichungsplattformen wie LNPs und Ligandenkonjugation machen therapeutische Oligonukleotide wirksamer und sicherer. Starke Unternehmensinvestitionen, Partnerschaften und Lizenzvereinbarungen beschleunigen die Entwicklung neuer Produkte und positionieren dieses Segment als die am schnellsten wachsende Kategorie.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der nordamerikanische Markt für Oligonukleotidsynthese in Biotechnologie- und Pharmaunternehmen, Forschungsinstitute, Diagnostiklabore und Sonstige unterteilt. Das Segment der Biotechnologie- und Pharmaunternehmen dominierte 2025 mit einem Umsatzanteil von 46,3 % den größten Marktanteil. Treiber dieses Wachstums ist der zunehmende Einsatz von Oligonukleotiden in der Wirkstoffforschung, präklinischen Tests, Genmodulationsstudien und der Therapieentwicklung. Diese Unternehmen sind stark auf die Oligonukleotidsynthese für Antisense-Technologien, siRNA-Plattformen, gezielte Genregulation und Impfstoffforschung angewiesen. Die Expansion der Entwicklungspipelines für Biologika und RNA-Therapeutika beschleunigt die Nachfrage zusätzlich. Der Bedarf an hochreinen, modifizierten und GMP-konformen Oligonukleotiden für klinische Anwendungen stärkt ihre führende Position. Die zunehmende Zusammenarbeit mit CROs und CDMOs für die großtechnische Herstellung trägt ebenfalls zur Marktführerschaft bei. Investitionen in Präzisionsmedizin und molekular gezielte Therapien treiben die Nachfrage globaler Biopharmaunternehmen weiter an.

Für das Segment der Diagnostiklabore wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von qPCR-Assays, molekularen Panels, Diagnostik von Infektionskrankheiten, Genotypisierungstests und Biomarker-Tests in der Onkologie. Diagnostiklabore benötigen große Mengen zuverlässiger Primer, Sonden und markierter Oligonukleotide für Routineuntersuchungen. Der Aufstieg der personalisierten Medizin und die verstärkte Nutzung von Flüssigbiopsien verstärken diese Nachfrage zusätzlich. Der wachsende Fokus auf die Früherkennung von Krankheiten, insbesondere von Krebs und genetischen Erkrankungen, beschleunigt den Einsatz diagnostischer Oligonukleotide. Die Expansion dezentraler Testverfahren, patientennaher Diagnostik und multiplexer molekularer Assays positioniert Diagnostiklabore als das am schnellsten wachsende Endkundensegment.

Regionale Analyse des nordamerikanischen Marktes für Oligonukleotidsynthese

- Nordamerika dominierte den nordamerikanischen Markt für Oligonukleotidsynthese mit dem größten Umsatzanteil im Jahr 2025.

- Vor allem angetrieben durch starke Fortschritte in der Biotechnologie, robuste Genomforschungskapazitäten und die zunehmenden Anwendungen synthetischer Oligonukleotide in der Diagnostik, Therapie und Molekularforschung

- Die Region profitiert von erheblichen öffentlichen und privaten Investitionen in Molekularbiologie, personalisierte Medizin und Wirkstoffforschungsprogramme, was die Einführung von Hochdurchsatz- und automatisierten Oligonukleotidsynthesetechnologien weiter beschleunigt.

Markteinblicke zur Oligonukleotidsynthese in den USA und Nordamerika

Der nordamerikanische Markt für Oligonukleotidsynthese dominierte 2025 mit einem Umsatzanteil von 42,8 % den nordamerikanischen Markt. Unterstützt wurde dies durch ein hochentwickeltes Biotechnologie- und Pharma-Ökosystem, starke staatliche und private Investitionen in die Genomik- und Molekularforschung sowie die Präsenz führender Oligonukleotidhersteller und Forschungsinstitute, die Innovationen, Automatisierung und Hochdurchsatz-Synthesetechnologien vorantreiben. Umfangreiche klinische Forschungsprojekte, Kooperationen mit Biopharma-Unternehmen und zunehmende Anwendungen in der CRISPR-Genomeditierung, RNA-Therapeutika, Sequenzierung und qPCR-Assays stärken das Marktwachstum zusätzlich.

Einblick in den Markt für Oligonukleotidsynthese in Kanada und Nordamerika

Der Markt für Oligonukleotidsynthese in Kanada und Nordamerika wird im Prognosezeitraum voraussichtlich das schnellste Wachstum innerhalb des nordamerikanischen Oligonukleotidsynthesemarktes verzeichnen. Treiber dieses Wachstums sind die expandierende biopharmazeutische Produktion, die zunehmende Anwendung gentherapeutischer Verfahren, steigende Investitionen in die molekulare Forschung und Entwicklung sowie die wachsende Nachfrage nach synthetischen Oligonukleotiden in der Diagnostik, Proteomik und akademischen Forschung. Staatliche Förderung biotechnologischer Innovationen, die Modernisierung der Laborinfrastruktur und die verstärkte Finanzierung der Genomforschung beflügeln die rasche Einführung von Hochdurchsatz- und automatisierten Oligonukleotidsynthesetechnologien.

Marktanteil der Oligonukleotidsynthese in Nordamerika

Die Oligonukleotidsynthese-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific (USA)

- Integrated DNA Technologies (USA)

- Merck KGaA (Deutschland)

- Agilent Technologies (USA)

- Eurofins Genomics (Luxemburg)

- LGC Biosearch Technologies (UK)

- GenScript Biotech Corporation (China)

- TriLink BioTechnologies (USA)

- Bio‑Synthesis, Inc. (USA)

- Twist Bioscience (USA)

- GE Healthcare (USA)

- Azenta Life Sciences (USA)

- ATDBio Ltd. (UK)

- Microsynth AG (Schweiz)

- Macrogen Inc. (Südkorea)

- Ajinomoto Bio-Pharma Services (Japan)

- Bio‑Rad Laboratories, Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Oligonukleotidsynthese

- Im Mai 2024 stellte Molecular Assemblies sein Lizenzprogramm für die Technologie der vollständig enzymatischen Synthese (FES) vor, die die Synthese langer, hochreiner DNA-Ketten vor Ort ermöglicht. Diese Entwicklung bietet skalierbare und effizientere Lösungen für die Oligonukleotidproduktion in therapeutischen und diagnostischen Anwendungen.

- Im November 2023 führte Twist Bioscience seinen neuen Service „Express Genes“ ein, der die schnelle Bereitstellung synthetischer Gene und Oligonukleotide innerhalb von 5–7 Werktagen ermöglicht. Diese Einführung stärkt das Portfolio des Unternehmens im Bereich der Hochdurchsatz-Gensynthese und beschleunigt die Forschung und die Entwicklung von Therapien weltweit.

- Im Mai 2023 erweiterte die GenScript Biotech Corporation ihre Hauptproduktionsstätte in Zhenjiang, China, und steigerte damit ihre globalen Kapazitäten zur Lieferung hochwertiger Oligonukleotide und Peptide für Forschung, präklinische und therapeutische Anwendungen, um der weltweit steigenden Nachfrage gerecht zu werden.

- Im Januar 2022 eröffnete Integrated DNA Technologies (IDT) einen neuen Produktionsstandort in Coralville, Iowa, USA, und erweiterte damit seine Kapazitäten zur Herstellung hochreiner Oligonukleotide für weltweite Forschungs- und klinische Anwendungen.

- Im August 2021 brachte LGC Biosearch Technologies eine neue automatisierte Oligonukleotid-Syntheseplattform auf den Markt, die den Durchsatz und die Genauigkeit für kundenspezifische Oligonukleotide verbessern und die wachsende Nachfrage von Biotech- und Pharmaunternehmen unterstützen soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.