North America Pet Ct Scanning Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.76 Billion

USD

11.46 Billion

2025

2033

USD

7.76 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 7.76 Billion | |

| USD 11.46 Billion | |

| % | |

|

Marktsegmentierung für PET-CT-Scans in Nordamerika nach Serviceart (Standalone-PET-CT-Scans, Vor-Ort-PET-CT-Scans und mobile PET-CT-Scans), Scanart (Ganzkörperscans, Teilkörperscans), Tracerart (FDG (Fluordesoxyglukose), Nicht-FDG-Tracer, neue/innovative Tracer), Anwendung (Onkologie, Neurologie, Kardiologie, Infektionskrankheiten, Entzündungskrankheiten, Sonstige (Orthopädie, Pädiatrie)), Endnutzer (Krankenhäuser, Diagnostische Bildgebungszentren, Fachkliniken, Forschungsinstitute, Sonstige), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für PET-CT-Scandienstleistungen in Nordamerika

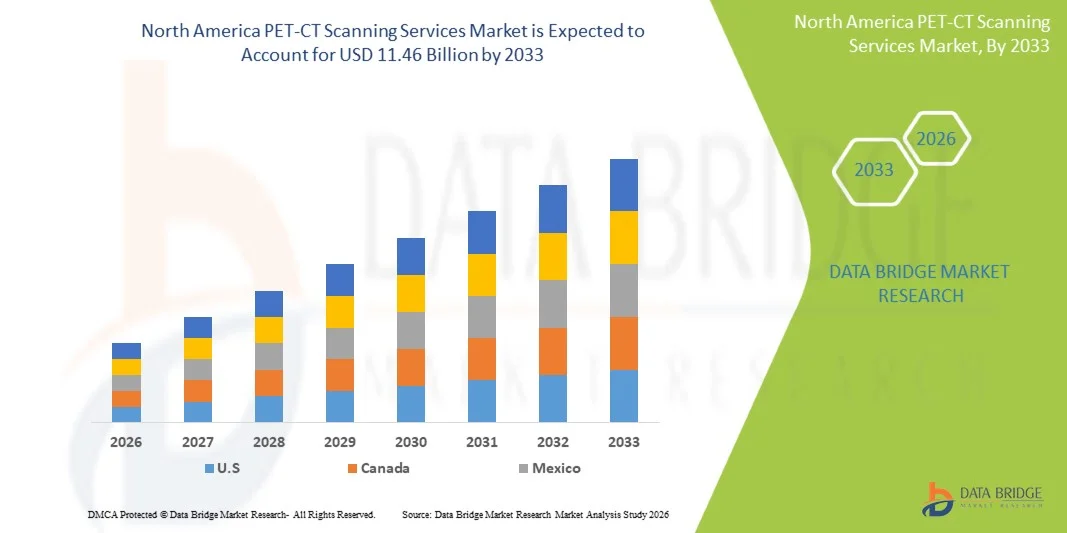

- Der nordamerikanische Markt für PET-CT-Scanning-Dienstleistungen hatte im Jahr 2025 einen Wert von 7,76 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum entspricht.

- PET-CT-Untersuchungen sind diagnostische Bildgebungsverfahren, die Positronen-Emissions-Tomographie (PET) und Computertomographie (CT) in einem integrierten System vereinen. Diese Hybrid-Bildgebungstechnik erfasst Stoffwechselaktivitäten mittels PET und anatomische Details mittels CT und ermöglicht es Ärzten, Krankheiten hochpräzise zu erkennen, ihr Stadium zu bestimmen und ihren Verlauf zu überwachen. Die Untersuchung umfasst die Scan-Prozedur, die Verabreichung des Radiotracers, die Bildinterpretation und die Befundung und wird in Krankenhäusern, Diagnosezentren und spezialisierten Bildgebungseinrichtungen durchgeführt.

- Der nordamerikanische Markt für PET-CT-Scans verzeichnet ein stetiges Wachstum, da Gesundheitssysteme der Früherkennung und präzisen Diagnose von Krankheiten, insbesondere von Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Erkrankungen, zunehmend Priorität einräumen. Die Nachfrage wird primär durch die steigende Krebsinzidenz in Nordamerika, die zunehmenden Anwendungsmöglichkeiten der Hybridbildgebung in der Präzisionsmedizin und die wachsende Präferenz von Ärzten für die kombinierte metabolische und anatomische Bildgebung zur Verbesserung der diagnostischen Genauigkeit angetrieben.

Marktanalyse für PET-CT-Scanning-Dienstleistungen in Nordamerika

- Technologische Fortschritte wie digitale PET, KI-gestützte Bildrekonstruktion und Niedrigdosis-CT verbessern die Scanqualität und die betriebliche Effizienz und fördern so die Marktakzeptanz. Darüber hinaus steigern der Trend zu ambulanten Bildgebungszentren, die zunehmende Kostenerstattung in entwickelten Märkten und die steigenden Investitionen in die diagnostische Infrastruktur in Schwellenländern die Verfügbarkeit von Dienstleistungen.

- Die hohen Gerätekosten, der Mangel an qualifizierten Radiologen und Nuklearmedizinern sowie der eingeschränkte Zugang zu Radiopharmaka in einkommensschwachen Regionen stellen weiterhin Herausforderungen für eine breite Anwendung dar. Insgesamt entwickelt sich der Markt in Nordamerika hin zu zugänglicheren, hochpräzisen und workflowoptimierten PET-CT-Untersuchungen.

- Es wird erwartet, dass die USA mit einem Marktanteil von 83,07 % dominieren und im Prognosezeitraum von 2026 bis 2033 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % wachsen werden. Dies ist auf die gut etablierte Infrastruktur für diagnostische Bildgebung, die hohe Akzeptanz fortschrittlicher PET-CT-Technologien und die starke klinische Nachfrage aufgrund der zunehmenden Verbreitung von Krebs und chronischen Krankheiten zurückzuführen.

- Im Jahr 2026 wird erwartet, dass das Segment der eigenständigen PET-CT-Scan-Dienste mit einem Marktanteil von 63,51 % dominieren wird. Gründe hierfür sind die höhere Patientenkapazität, die breitere Verfügbarkeit und die starke Präferenz von Gesundheitsdienstleistern für spezialisierte Bildgebungszentren, die schnellere Termine und spezialisierte diagnostische Expertise bieten. Eigenständige Zentren arbeiten typischerweise mit erweiterten Öffnungszeiten, modernster Ausstattung und effizienten Arbeitsabläufen, wodurch sie im Vergleich zu krankenhausbasierten Abteilungen schnellere Bearbeitungszeiten und kostengünstigere Dienstleistungen anbieten können.

Berichtsgegenstand und Marktsegmentierung für PET-CT-Scandienstleistungen in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den PET-CT-Scanning-Service in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für PET-CT-Scanning-Dienstleistungen in Nordamerika

„ Schnelle Integration von KI-gestützter Bildanalyse und Workflow-Automatisierung “

- Immer mehr Anbieter setzen auf KI-gestützte PET-CT-Plattformen, die Radiologen dabei unterstützen, Krebserkrankungen im Frühstadium, kardiovaskuläre Anomalien und neurodegenerative Erkrankungen präziser zu erkennen, indem sie automatisch metabolische und anatomische Daten analysieren, subtile Läsionsmerkmale identifizieren und die Interpretationsvariabilität reduzieren.

- Dieser Trend wird durch die steigende Belastung durch onkologische Fälle, den Wandel in Nordamerika hin zu einer wertorientierten Versorgung und den Bedarf an schnelleren und zuverlässigeren Bildgebungsergebnissen angetrieben.

- KI-gestützte Rekonstruktionsalgorithmen senken die Strahlendosis deutlich und verbessern gleichzeitig die Bildqualität, wodurch PET-CT-Untersuchungen sicherer und für eine breitere Patientengruppe zugänglicher werden.

- Darüber hinaus helfen automatisierte Terminplanungs-, Berichts- und Bildaustausch-Tools den Bildgebungszentren dabei, ein hohes Patientenaufkommen zu bewältigen, die Bearbeitungszeiten zu verkürzen und die abteilungsübergreifende Kommunikation zu verbessern.

- Die Kombination aus KI, cloudbasierten Bildgebungsplattformen und hybriden Diagnose-Workflows positioniert PET-CT-Scans als eine wichtige Säule der fortschrittlichen Präzisionsmedizin und unterstützt personalisierte Behandlungsplanung, Echtzeit-Behandlungsüberwachung und verbesserte Patientenergebnisse weltweit.

Marktdynamik der PET-CT-Scandienstleistungen in Nordamerika

Treiber

„Zunehmende Häufigkeit von Krebs und neurologischen Erkrankungen“

- Die zunehmende Häufigkeit von Krebs und neurologischen Erkrankungen hat sich zu einem wesentlichen Wachstumstreiber auf dem nordamerikanischen Markt für PET-CT-Untersuchungen entwickelt. Mit der weltweit steigenden Prävalenz von Krebs und neurodegenerativen oder neurologischen Erkrankungen hat sich die Nachfrage nach hochpräzisen diagnostischen Bildgebungsverfahren wie der PET-CT verstärkt.

- Die PET-CT bietet entscheidende Vorteile bei der Früherkennung, der präzisen Stadieneinteilung, der Therapieplanung und der Überwachung in der Onkologie und bei bestimmten neurologischen Indikationen – und ist daher ein bevorzugtes Diagnoseverfahren bei zunehmender Krankheitslast. Folglich hat der Anstieg von Krebs- und neurologischen Erkrankungen in Nordamerika zu einer höheren Inanspruchnahme von PET-CT-Untersuchungen geführt und treibt den geografischen Ausbau der diagnostischen Infrastruktur voran.

- Beispielsweise berichtete die Weltgesundheitsorganisation im Februar 2024, dass es im Jahr 2022 weltweit etwa 20 Millionen neue Krebsfälle gab und prognostizierte, dass die Krebsinzidenz in Nordamerika bis 2050 auf rund 35 Millionen ansteigen würde, was auf einen erheblichen Anstieg des onkologischen Patientenaufkommens in Nordamerika hindeutet.

- Die zunehmende Verbreitung von Krebs und neurologischen Erkrankungen in Nordamerika etabliert sich als dauerhafter Wachstumsmotor für PET-CT-Untersuchungen. Der kontinuierliche Anstieg der Krebsdiagnosen, gepaart mit der wachsenden Zahl von Menschen mit chronischen neurologischen Erkrankungen, schafft einen anhaltenden und nicht-zyklischen Bedarf an hochpräziser molekularer Bildgebung.

- Da die Behandlungsprotokolle zunehmend personalisierter werden und die Therapieüberwachung in der Onkologie und Neurologie obligatorisch wird, wird die Nutzung der PET-CT zur Bestimmung des Krankheitsstadiums, zur Prognoseeinschätzung und zur Therapieüberwachung intensiviert.

Zurückhaltung/Herausforderung

„ Operative Herausforderungen in öffentlichen Krankenhäusern “

- Öffentliche Krankenhäuser in vielen Regionen stehen vor anhaltenden betrieblichen Herausforderungen, die sich unmittelbar auf die Leistungserbringung, das Patientenmanagement und die allgemeine Effizienz des Gesundheitswesens auswirken. Begrenzte Budgetzuweisungen führen häufig zu Engpässen bei wichtigen Geräten, verzögerter Instandhaltung und Einschränkungen in der diagnostischen Infrastruktur, einschließlich der Bildgebung.

- Personalmangel – insbesondere in spezialisierten Bereichen wie Radiologie, Nuklearmedizin und bildgebenden Verfahren – führt zu einer weiteren Belastung der Kapazitäten, was lange Wartezeiten für Patienten und einen geringeren Patientendurchsatz zur Folge hat. Bürokratische Beschaffungsprozesse verlangsamen die Einführung fortschrittlicher Technologien und schränken die rechtzeitige Verfügbarkeit von Verbrauchsmaterialien und Radiopharmaka ein.

- Beispielsweise zeigte ein Bericht des indischen Rechnungshofs (CAG) vom Februar 2025 über die öffentliche Gesundheitsinfrastruktur Delhis, dass rund 21 % der Stellen im Gesundheitsministerium unbesetzt waren und der Mangel an Fachärzten (Hochspezialisten) sogar 30 % betrug. Der Bericht bemängelte außerdem fehlende Ausrüstung und Verbrauchsmaterialien, eine unzureichende Auslastung der radiologischen Diagnostik und sehr lange Wartezeiten für größere Operationen – ein deutliches Zeichen für gravierende operative Engpässe in den Universitätskliniken.

- Die in öffentlichen Krankenhäusern festgestellten betrieblichen Einschränkungen – wie etwa nicht funktionsfähige Diagnosegeräte, lange Wartezeiten, Fachkräftemangel und unvollständige Infrastrukturentwicklung – unterstreichen eine wachsende strukturelle Kluft zwischen dem Bedarf an Diagnostik und den Kapazitäten des öffentlichen Sektors.

- Aus Marktsicht eröffnet dies ein bedeutendes Wachstumspotenzial im Bereich fortschrittlicher Bildgebungsdienstleistungen, da öffentliche Systeme zunehmend auf externe Diagnosenetzwerke, PPP-Modelle und private Einrichtungen angewiesen sind, um dem steigenden klinischen Bedarf gerecht zu werden.

Marktübersicht für PET-CT-Scanning-Dienstleistungen in Nordamerika

Der nordamerikanische Markt für PET-CT-Scandienstleistungen ist in sechs wesentliche Segmente unterteilt, die auf Dienstleistungsart, Scanart, Tracerart, Anwendung, Endnutzern und Vertriebskanal basieren.

- Nach Serviceart

Basierend auf der Art der Dienstleistung ist der nordamerikanische Markt für PET-CT-Scans in stationäre PET-CT-Scans, PET-CT-Scans vor Ort und mobile PET-CT-Scans unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der stationären PET-CT-Scans mit einem Marktanteil von 63,51 % dominieren wird. Gründe hierfür sind die etablierte Infrastruktur, das höhere Scanvolumen, die Kosteneffizienz pro Scan und die starke Präferenz von Gesundheitsdienstleistern für stationäre Bildgebungszentren mit fortschrittlichen Diagnosemöglichkeiten.

Das Segment der mobilen PET-CT-Scanning-Dienstleistungen verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das höchste Wachstum. Gründe hierfür sind die steigende Nachfrage in abgelegenen und unterversorgten Gebieten, die zunehmende Nutzung durch kleinere Krankenhäuser und Kliniken, die verbesserte logistische Flexibilität und die im Vergleich zu festen Installationen geringeren Kapitalinvestitionen.

- Nach Scan-Typ

Basierend auf der Scanart ist der nordamerikanische Markt für PET-CT-Scans in Ganzkörper- und Teilkörperscans unterteilt. Im Jahr 2026 wird erwartet, dass Ganzkörperscans mit einem Marktanteil von 85,81 % dominieren werden. Dies ist auf die breite klinische Anwendbarkeit, die Möglichkeit einer umfassenden Krankheitsbeurteilung in einem einzigen Verfahren und die starke Nutzung für die Krebsstadienbestimmung und die Therapiekontrolle zurückzuführen.

Das Segment der Ganzkörperscans verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % das höchste Wachstum, da es eine entscheidende Rolle bei der umfassenden Krankheitserkennung, der Stadieneinteilung und der Beurteilung des Therapieansprechens in den Bereichen Onkologie, Kardiologie und Neurologie spielt.

- Nach Tracer-Typ

Basierend auf dem Tracertyp ist der nordamerikanische Markt für PET-CT-Untersuchungen in FDG (Fluordesoxyglukose), Nicht-FDG-Tracer und neue/aufkommende Tracer unterteilt. Im Jahr 2026 wird das FDG-Segment (Fluordesoxyglukose) aufgrund seiner langjährigen klinischen Akzeptanz, seines breiten diagnostischen Nutzens in verschiedenen Krankheitsbereichen und seiner weltweiten Verfügbarkeit in PET-CT-Zentren voraussichtlich mit einem Marktanteil von 77,48 % dominieren.

Das Segment der neuen/aufkommenden Tracer verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das höchste Wachstum. Dies ist auf zunehmende Fortschritte in der Forschung, die steigende Akzeptanz gezielter und personalisierter Diagnostik sowie die wachsenden Anwendungsmöglichkeiten in der Neurologie und Präzisionsonkologie zurückzuführen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der nordamerikanische Markt für PET-CT-Scans in Onkologie, Neurologie, Kardiologie, Infektionskrankheiten, Entzündungskrankheiten und Sonstige (Orthopädie, Pädiatrie) unterteilt. Im Jahr 2026 wird das Segment Onkologie voraussichtlich mit einem Marktanteil von 63,97 % dominieren. Dies ist auf die hohe Krebsprävalenz, den weitverbreiteten Einsatz von PET-CT zur Tumorerkennung und -stadienbestimmung sowie seine entscheidende Rolle bei der Behandlungsplanung und -überwachung zurückzuführen.

Das Segment Neurologie verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % das höchste Wachstum. Dies ist auf die zunehmende Häufigkeit neurologischer Erkrankungen, den wachsenden Einsatz von PET-CT in der Früherkennung von Krankheiten und die steigende Nachfrage nach fortschrittlichen Bildgebungsverfahren für das Gehirn zurückzuführen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der nordamerikanische Markt für PET-CT-Scans in Krankenhäuser, Diagnosezentren, Bildgebungszentren, Fachkliniken, Forschungsinstitute und Sonstige unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Krankenhäuser mit einem Marktanteil von 54,64 % dominieren wird. Dies ist auf die Verfügbarkeit einer integrierten Gesundheitsinfrastruktur, den höheren Patientenandrang und die Möglichkeit, PET-CT-Untersuchungen als Teil umfassender Diagnose- und Behandlungspfade anzubieten, zurückzuführen.

Das Segment der diagnostischen Bildgebungszentren verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % das höchste Wachstum. Dies ist auf steigende Überweisungszahlen, den Ausbau eigenständiger Bildgebungseinrichtungen und die wachsende Präferenz der Patienten für spezialisierte Zentren mit kürzeren Bearbeitungszeiten zurückzuführen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der nordamerikanische Markt für PET-CT-Scans in direkte und indirekte Vertriebskanäle unterteilt. Es wird erwartet, dass das direkte Segment im Jahr 2026 mit einem Marktanteil von 76,11 % dominieren wird. Dies ist auf eine bessere operative Kontrolle, die direktere Einbindung der Patienten und die verbesserte Koordination zwischen Anbietern von Bildgebungsdienstleistungen und Gesundheitseinrichtungen zurückzuführen.

Das indirekte Segment verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das höchste Wachstum. Dies ist auf die Ausweitung von Partnerschaften mit Drittanbietern, die größere regionale Reichweite und die zunehmende Nutzung von Empfehlungsnetzwerken zur Verbesserung der Servicezugänglichkeit zurückzuführen.

Regionale Analyse des nordamerikanischen Marktes für PET-CT-Scanning-Dienstleistungen

- Die USA dominieren den nordamerikanischen Markt für PET-CT-Scans und werden 2026 einen Marktanteil von 83,07 % erreichen. Diese führende Position der Region basiert auf ihrer hochentwickelten Gesundheitsinfrastruktur, der frühzeitigen Einführung innovativer Bildgebungstechnologien, der starken Präsenz führender Anbieter diagnostischer Dienstleistungen und erheblichen Investitionen in die onkologische und kardiologische Bildgebung. Die Region profitiert von der breiten Verfügbarkeit von Hybrid-PET-CT-Scannern, der hohen Kostenerstattung für Krebsdiagnostik und kontinuierlichen technologischen Fortschritten wie KI-gestützter Bildgebung, Niedrigdosis-PET-Techniken und innovativen Radiotracern. Darüber hinaus stärken die zunehmende Belastung durch chronische Krankheiten, das gestiegene Bewusstsein für Früherkennung und die starke staatliche und private Förderung der molekularen Bildgebungsforschung die dominante Marktposition Nordamerikas im Prognosezeitraum.

- Die USA verzeichnen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % das höchste Wachstum aller Länder. Dieses Wachstum wird durch den raschen Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in moderne diagnostische Bildgebung und die zunehmende Anwendung der PET-CT-Technologie zur Früherkennung von Krebs in Schwellenländern angetrieben. Die Region profitiert von der steigenden Prävalenz onkologischer und neurologischer Erkrankungen, dem verbesserten Zugang zu nuklearmedizinischen Einrichtungen und staatlichen Initiativen zur Stärkung der radiologischen und diagnostischen Kapazitäten. Darüber hinaus tragen die zunehmende Beteiligung des Privatsektors, der wachsende Medizintourismus, der Ausbau spezialisierter Bildgebungszentren und die sinkenden Kosten von PET-CT-Untersuchungen maßgeblich zur Beschleunigung des US-Marktes im Prognosezeitraum bei.

Markteinblicke für PET-CT-Scanning-Dienstleistungen in Nordamerika

Der nordamerikanische Markt für PET-CT-Scans verzeichnet ein stetiges und starkes Wachstum. Treiber dieser Entwicklung sind die hochentwickelte Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Bildgebungstechnologien, die starke Präsenz führender Anbieter diagnostischer Dienstleistungen sowie erhebliche Investitionen in die onkologische und kardiologische Bildgebung. Die Region profitiert von der breiten Verfügbarkeit von Hybrid-PET-CT-Scannern, der hohen Kostenerstattung für Krebsdiagnostik und kontinuierlichen technologischen Fortschritten wie KI-gestützter Bildgebung, Niedrigdosis-PET-Techniken und innovativen Radiotracern. Darüber hinaus stärken die zunehmende Belastung durch chronische Krankheiten, das gestiegene Bewusstsein für Früherkennung und die starke staatliche und private Förderung der molekularen Bildgebungsforschung die dominante Marktposition Nordamerikas im Prognosezeitraum.

Markteinblicke für PET-CT-Scanning-Dienstleistungen in den USA und Nordamerika

Die USA sind der führende Markt für PET-CT-Scans in Nordamerika und werden 2026 einen Marktanteil von 83,07 % erreichen. Für den Zeitraum von 2026 bis 2033 wird ein starkes jährliches Wachstum von 5,3 % prognostiziert. Treiber dieser Entwicklung sind das hochentwickelte Gesundheitssystem der USA, die weite Verbreitung von PET-CT-Scannern und die zunehmende Nutzung fortschrittlicher molekularer Bildgebungsverfahren in Onkologie, Kardiologie und Neurologie. Das Land profitiert von soliden Erstattungssystemen, der schnellen Integration KI-basierter Diagnosetools und erheblichen Investitionen in Präzisionsmedizin und die Entwicklung von Radiopharmaka.

Markteinblicke für PET-CT-Scanning-Dienstleistungen in Kanada und Nordamerika

Kanada wird 2026 einen Marktanteil von 10,72 % am nordamerikanischen Markt für PET-CT-Scans halten und voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % wachsen. Treiber dieses Wachstums sind steigende Investitionen in moderne diagnostische Bildgebungsinfrastruktur, die zunehmende Nutzung der PET-CT-Technologie in der Onkologie, Neurologie und Kardiologie sowie der wachsende Fokus auf die Früherkennung von Krankheiten im öffentlichen Gesundheitssystem. Das Land verzeichnet einen stetigen Ausbau nuklearmedizinischer Einrichtungen, einen verbesserten Zugang zu Radiotracern und eine verstärkte Zusammenarbeit zwischen Krankenhäusern, Bildgebungszentren und Forschungseinrichtungen. Darüber hinaus tragen staatliche Förderprogramme, günstige Erstattungspolitiken und die fortlaufende Modernisierung medizinischer Bildgebungsgeräte in den Provinzen zum nachhaltigen Marktwachstum in Kanada im Prognosezeitraum bei.

Marktanteil der PET-CT-Scandienstleistungen in Nordamerika

Der nordamerikanische Markt für PET-CT-Scanning-Dienstleistungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- C-HCA, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- RadNet, Inc. (USA)

- GenesisCare (Australien)

- I-MED Radiologie-Netzwerk (Australien)

- Medica Group Ltd (UK)

- Capitol Imaging Services (USA)

- Shared Medical Services Inc. (USA)

- Circle Health Group Ltd (UK)

- Fortis Healthcare (Indien)

- Alliance Medical Limited (UK)

- InHealth Group (UK)

- Dignity Health (USA)

- Apollo Hospitals Enterprises Ltd. (Indien)

- NM Medical (Indien)

- Atomkraft (Indien)

- Cobalt Health (UK)

- DMS Health (USA)

- Cardiac Imaging, Inc. (USA)

- Alliance-HNI Gesundheitsdienstleistungen (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für PET-CT-Scanning-Dienstleistungen

- Im Oktober 2025 unterzeichnete RadNets DeepHealth-Sparte eine Absichtserklärung mit GE Healthcare, um gemeinsam Innovationen und die Einführung KI-gestützter Bildgebung in verschiedenen Modalitäten zu beschleunigen. Die Vereinbarung zielt darauf ab, den Zugang zu fortschrittlichen Bildgebungstechnologien zu erweitern, Arbeitsabläufe für Fernscans zu unterstützen und KI-Tools zu integrieren, um die diagnostische Genauigkeit und die Effizienz der Befundung zu verbessern.

- Im November 2025 übernahm RadNet das britische Bildgebungsunternehmen Cimar UK. Dieser Schritt stärkt DeepHealths Kompetenzen in den Bereichen KI-gestützte Bildbefundung und bildbasiertes Screening. Die Übernahme soll RadNets Präsenz in Europa ausbauen und das Ziel beschleunigen, Ferndiagnostik und KI-gestützte Bildgebungsdienste in Nordamerika anzubieten.

- Im November 2025 erweiterte RadNet seine Fernscan-Dienstleistungen durch die Übernahme von Vermögenswerten von Alpha-RT. Diese Erweiterung verbessert das umfassende Fernbildgebungsangebot von RadNet und ermöglicht eine breitere Verfügbarkeit der Dienstleistungen sowie eine höhere Kapazität für verteilte Diagnose-Workflows.

- Im Oktober 2025 eröffnete I-MED seine erste PET/CT-Einrichtung im Mater Private Hospital Rockhampton und brachte damit die moderne PET/CT-Diagnostik in die Region Zentral-Queenslands. Dadurch entfällt für Patienten die Notwendigkeit, über 300 km für eine PET/CT-Untersuchung in andere Städte zu reisen. Der Zugang zu zeitnaher Diagnostik bei Krebs-, Herz- und neurologischen Erkrankungen wird somit deutlich verbessert. Die Installation der Einrichtung durch I-MED ist Teil eines umfassenderen Bestrebens nach einer gerechteren regionalen Gesundheitsversorgung, indem hochwertige Bildgebungsleistungen über die Ballungszentren hinaus angeboten werden.

- Im August 2020 gab das I-MED Radiology Network die Übernahme von Alfred Medical Imaging bekannt – einem etablierten Anbieter von bildgebenden Verfahren mit einem umfassenden Angebot an diagnostischen Leistungen, darunter MRT und PET/CT. Durch diesen Schritt erweiterte I-MED seine Präsenz in New South Wales deutlich und eröffnete sechs Kliniken im Westen Sydneys, eine im Mater Hospital in North Sydney sowie bestehende Verträge zur radiologischen Befundung für Gesundheitsbehörden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktanwendungsabdeckungsraster

2.1 Analyse des Marktanteils der Anbieter

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 Innovationstracker und strategische Analyse

4.2.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.2.1.1 Joint Ventures

4.2.1.2 Fusionen und Übernahmen

4.2.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.2.1.4 TECHNOLOGIE-KOOPERATIONEN

4.2.1.5 Strategische Desinvestitionen

4.2.2 Anzahl der in Entwicklung befindlichen Produkte

4.2.3 Entwicklungsstadium

4.2.4 ZEITSTRAHL UND MEILENSTEINE

4.2.5 Innovationsstrategien und -methoden

4.2.6 Risikobewertung und Risikominderung

4.2.7 ZUKUNFTSAUSBLICK

4.3 PREISANALYSE

4.4 Analyse der Lieferkette – Markt für PET-CT-Scanning-Dienstleistungen in Nordamerika

4.4.1 Herstellung von Radiotracer und Isotopen

4.4.2 Radiopharmazeutische Herstellung, Qualitätskontrolle und Vertrieb

4.4.3 Herstellung, Installation und Kundendienst für PET-CT-Scanner

4.4.4 Betrieb von Bildgebungseinrichtungen (Krankenhäuser, unabhängige Zentren und mobile Einheiten)

4.4.5 KLINISCHER ARBEITSABLAUF, TERMINVERGABE & ÜBERWEISER-SCHNITTSTELLE

4.4.6 Datenmanagement, Berichterstellung und Archivierung

4.4.7 Zahler, Kostenerstattung und Aufsicht

4.4.8 Engpässe, Risiken und strategische Reaktionen

4.5 Wertkettenanalyse

4.5.1 ÜBERSICHT

4.5.2 Rohstoffversorgung

4.5.3 Komponentenherstellung und -verarbeitung

4.5.4 ANBIETER VON AUSRÜSTUNG UND TECHNOLOGIE

4.5.5 Vertrieb und Logistik

4.5.6 Endnutzer (Anbieter und klinische Sektoren)

4.5.7 SCHLUSSFOLGERUNG

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen Ländern

5.7.3 Freihandelsabkommen und Allianzen

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 ZUNEHMENDE HÄUFIGKEIT VON KREBS UND NEUROLOGISCHEN ERKRANKUNGEN

6.1.2 Ausbau der Gesundheitsinfrastruktur in Nordamerika

6.1.3 Steigerung des Bewusstseins für Frühdiagnose

6.1.4 Zunehmende Präferenz für hybride Bildgebungsverfahren

6.2 FESSELN

6.2.1 HOHE KOSTEN FÜR PET-CT-UNTERSUCHUNGEN UND BEGRENZTE KOSTENERSTATTUNG

6.2.2 Mangel an qualifizierten Radiologen und medizinisch-technischen Assistenten

6.3 CHANCEN

6.3.1 Expansion in aufstrebenden Märkten wie Asien-Pazifik und dem Nahen Osten

6.3.2 Entwicklung mobiler oder dezentraler PET-CT-Dienste

6.3.3 Neue klinische Anwendungen und technologische Fortschritte in der PET-CT-Bildgebung

6.4 HERAUSFORDERUNGEN

6.4.1 Betriebliche Herausforderungen in Krankenhäusern des öffentlichen Sektors

6.4.2 Regulatorische und datenschutzrechtliche Bedenken

7. Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen, nach Dienstleistungsart

7.1 ÜBERSICHT

7.2 Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen, nach Dienstleistungsart, 2018–2033 (in Tausend USD)

7.2.1 EIGENSTÄNDIGE PET-CT-SCAN-DIENSTLEISTUNGEN

7.2.2 PET-CT-Scan-Dienstleistungen vor Ort

7.2.3 Mobile PET-CT-Scandienste

7.3 EIGENSTÄNDIGE PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

7.3.1 Ambulante Leistungen

7.3.2 STATIONÄRE LEISTUNGEN

7.4 Ambulante Dienstleistungen im Bereich PET-CT-Scanning in Nordamerika, nach Art, 2018-2033 (in Tausend USD)

7.4.1 Unabhängige Bildgebungszentren

7.4.2 Ambulante Behandlung im Krankenhaus

7.5 STATIONÄRE LEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-LEISTUNGEN IN NORDAMERIKA, NACH ART, 2018-2033 (TAUSEND USD)

7.5.1 ALLGEMEINE KRANKENHÄUSER

7.5.2 Spezialkliniken

7.5.3 DIAGNOSTISCHE ZENTREN

7.6 EIGENSTÄNDIGE PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

7.6.1 Nordamerika

7.6.2 EUROPA

7.6.3 ASIEN-PAZIFIK

7.6.4 SÜDAMERIKA

7.6.5 Naher Osten und Afrika

7.7 PET-CT-Scanning-Dienstleistungen vor Ort in Nordamerika im Markt für PET-CT-Scanning-Dienstleistungen, nach Art, 2018-2033 (Tausend USD)

7.7.1 Krankenhäuser der Tertiärversorgung

7.7.2 AKADEMISCHE MEDIZINISCHE ZENTREN

7.7.3 ANDERE

7.8 PET-CT-Scanning-Dienstleistungen vor Ort in Nordamerika im Markt für PET-CT-Scanning-Dienstleistungen, nach Region, 2018-2033 (Tausend USD)

7.8.1 Nordamerika

7.8.2 EUROPA

7.8.3 ASIEN-PAZIFIK

7.8.4 SÜDAMERIKA

7.8.5 Naher Osten und Afrika

7.9 Mobile PET-CT-Scan-Dienstleistungen in Nordamerika im Markt für PET-CT-Scan-Dienstleistungen, nach Art, 2018-2033 (Tausend USD)

7.9.1 Initiativen zur Förderung der ländlichen Bevölkerung

7.9.2 ÖFFENTLICHE GESUNDHEITSPROGRAMME

7.9.3 Betriebliche Gesundheits-Check-up-Camps

7.1 Mobile PET-CT-Scanning-Dienstleistungen in Nordamerika im PET-CT-Scanning-Dienstleistungsmarkt nach Region, 2018-2033 (Tausend USD)

7.10.1 Nordamerika

7.10.2 EUROPA

7.10.3 ASIEN-PAZIFIK

7.10.4 SÜDAMERIKA

7.10.5 Naher Osten und Afrika

8. Nordamerikanischer Markt für PET-CT-Scandienstleistungen, nach Scanart

8.1 ÜBERSICHT

8.2 Nordamerikanischer Markt für PET-CT-Scandienstleistungen, nach Scanart, 2018–2033 (in Tausend USD)

8.3 Ganzkörperscans

8.3.1 Teilkörperscans

8.4 Nordamerikanischer Markt für Ganzkörperscans mittels PET-CT-Scanning, nach Region, 2018-2033 (Tausend USD)

8.4.1 Nordamerika

8.4.2 EUROPA

8.4.3 ASIEN-PAZIFIK

8.4.4 SÜDAMERIKA

8.4.5 Naher Osten und Afrika

8.5 Nordamerikanischer Markt für Teilkörperscans mittels PET-CT-Scanning-Dienstleistungen, nach Region, 2018-2033 (Tausend USD)

8.5.1 Nordamerika

8.5.2 EUROPA

8.5.3 ASIEN-PAZIFIK

8.5.4 SÜDAMERIKA

8.5.5 Naher Osten und Afrika

9. Nordamerikanischer Markt für PET-CT-Scans, nach Tracertyp

9.1 ÜBERSICHT

9.2 Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen, nach Tracertyp, 2018–2033 (in Tausend USD)

9.2.1 FDG (Fluorodeoxyglucose)

9.2.2 Nicht-FDG-Tracer

9.2.3 NEUE/AUFGREIFENDE LAUTSPRECHER

9.3 Nordamerikanischer Markt für FDG (Fluorodeoxyglucose) im Bereich PET-CT-Scanning-Dienstleistungen, nach Region, 2018-2033 (Tausend USD)

9.3.1 Nordamerika

9.3.2 EUROPA

9.3.3 ASIEN-PAZIFIK

9.3.4 SÜDAMERIKA

9.3.5 Naher Osten und Afrika

9.4 NORDAMERIKANISCHER MARKT FÜR NICHT-FDG-TRACKER IM PET-CT-SCAN-DIENSTLEISTUNGSVERFAHREN, NACH TYP, 2018-2033 (TAUSEND USD)

9.4.1 DOTATATE

9.4.2 CHOLIN

9.4.3 Fluorothymidin

9.4.4 ANDERE (GA-68, AMMONIAK)

9.5 Nordamerikanischer Markt für Nicht-FDG-Tracer im Bereich PET-CT-Scanning-Dienstleistungen, nach Region, 2018-2033 (Tausend USD)

9.5.1 Nordamerika

9.5.2 EUROPA

9.5.3 ASIEN-PAZIFIK

9.5.4 SÜDAMERIKA

9.5.5 Naher Osten und Afrika

9.6 NEUE/AUFWANDIGE TRACKER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH TYP, 2018-2033 (TAUSEND USD)

9.6.1 PSMA

9.6.2 FAPI

9.7 NEUE/AUFWICKLER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.7.1 Nordamerika

9.7.2 EUROPA

9.7.3 ASIEN-PAZIFIK

9.7.4 SÜDAMERIKA

9.7.5 Naher Osten und Afrika

10. Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen, nach Anwendungsbereich

10.1 ÜBERSICHT

10.2 Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen nach Anwendungsbereich, 2018–2033 (in Tausend USD)

10.2.1 Onkologie

10.2.2 Neurologie

10.2.3 KARDIOLOGIE

10.2.4 Infektionskrankheiten

10.2.5 ENTZÜNDLICHE ERKRANKUNGEN

10.2.6 ANDERE (ORTHOPÄDIE, PÄDIATRIE)

10.3 Nordamerikanischer Markt für onkologische PET-CT-Untersuchungen nach Regionen, 2018–2033 (in Tausend USD)

10.3.1 Nordamerika

10.3.2 EUROPA

10.3.3 ASIEN-PAZIFIK

10.3.4 SÜDAMERIKA

10.3.5 Naher Osten und Afrika

10.4 Nordamerikanischer Markt für neurologische PET-CT-Untersuchungen nach Regionen, 2018–2033 (in Tausend USD)

10.4.1 Nordamerika

10.4.2 EUROPA

10.4.3 ASIEN-PAZIFIK

10.4.4 SÜDAMERIKA

10.4.5 Naher Osten und Afrika

10.5 Nordamerikanischer Markt für kardiologische PET-CT-Untersuchungen nach Regionen, 2018–2033 (in Tausend USD)

10.5.1 Nordamerika

10.5.2 EUROPA

10.5.3 ASIEN-PAZIFIK

10.5.4 SÜDAMERIKA

10.5.5 Naher Osten und Afrika

10.6 Nordamerikanischer Markt für Infektionskrankheiten im Bereich der PET-CT-Scans, nach Regionen, 2018-2033 (in Tausend USD)

10.6.1 Nordamerika

10.6.2 EUROPA

10.6.3 ASIEN-PAZIFIK

10.6.4 SÜDAMERIKA

10.6.5 Naher Osten und Afrika

10.7 Nordamerikanischer Markt für PET-CT-Scans bei entzündlichen Erkrankungen, nach Regionen, 2018–2033 (in Tausend USD)

10.7.1 Nordamerika

10.7.2 EUROPA

10.7.3 ASIEN-PAZIFIK

10.7.4 SÜDAMERIKA

10.7.5 Naher Osten und Afrika

10.8 NORDAMERIKA ANDERE IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

10.8.1 Nordamerika

10.8.2 EUROPA

10.8.3 ASIEN-PAZIFIK

10.8.4 SÜDAMERIKA

10.8.5 Naher Osten und Afrika

11. Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen, nach Endnutzer

11.1 ÜBERSICHT

11.2 Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen nach Endnutzer, 2018–2033 (in Tausend USD)

11.2.1 KRANKENHÄUSER

11.2.2 DIAGNOSTISCHE BILDGEBUNGSZENTREN

11.2.3 SPEZIALKLINIKEN

11.2.4 Forschungsinstitute

11.2.5 ANDERE

11.3 NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.3.1 Nordamerika

11.3.2 EUROPA

11.3.3 ASIEN-PAZIFIK

11.3.4 SÜDAMERIKA

11.3.5 Naher Osten und Afrika

11.4 NORDAMERIKANISCHE DIAGNOSTISCHE BILDGEBUNGSZENTREN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.4.1 Nordamerika

11.4.2 EUROPA

11.4.3 ASIEN-PAZIFIK

11.4.4 SÜDAMERIKA

11.4.5 Naher Osten und Afrika

11.5 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.5.1 Nordamerika

11.5.2 EUROPA

11.5.3 ASIEN-PAZIFIK

11.5.4 SÜDAMERIKA

11.5.5 MITTLERER OSTEN UND AFRIKA

11.6 NORDAMERIKANISCHE FORSCHUNGSINSTITUTE IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.6.1 Nordamerika

11.6.2 EUROPA

11.6.3 ASIEN-PAZIFIK

11.6.4 SÜDAMERIKA

11.6.5 Naher Osten und Afrika

11.7 NORDAMERIKA ANDERE IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

11.7.1 Nordamerika

11.7.2 EUROPA

11.7.3 ASIEN-PAZIFIK

11.7.4 SÜDAMERIKA

11.7.5 Naher Osten und Afrika

12 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 Nordamerikanischer Markt für PET-CT-Scanning-Dienstleistungen, nach Vertriebskanal, 2018-2033 (in Tausend USD)

12.2.1 DIREKT

12.2.2 INDIREKT

12.3 Nordamerika Direktmarkt für PET-CT-Scanning-Dienstleistungen, nach Region, 2018-2033 (Tausend USD)

12.3.1 Nordamerika

12.3.2 EUROPA

12.3.3 ASIEN-PAZIFIK

12.3.4 SÜDAMERIKA

12.3.5 Naher Osten und Afrika

12.4 Nordamerikas indirekter Markt für PET-CT-Scanning-Dienstleistungen, nach Regionen, 2018-2033 (Tausend USD)

12.4.1 Nordamerika

12.4.2 EUROPA

12.4.3 ASIEN-PAZIFIK

12.4.4 SÜDAMERIKA

12.4.5 Naher Osten und Afrika

13. Nordamerikanischer Markt für PET-CT-Scans, nach Regionen

13.1 Nordamerika

13.1.1 US

13.1.2 KANADA

13.1.3 MEXIKO

14 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: UNTERNEHMENSÜBERSICHT

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15 SWOT-ANALYSE

16. UNTERNEHMENSPROFIL

16.1 C-HCA, INC.

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 AKTIENANALYSE DES UNTERNEHMENS

16.1.4 PRODUKTPORTFOLIO

16.1.5 Jüngste Entwicklungen

16.2 SIEMENS HEALTHINEERS AG

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 AKTIENANALYSE DES UNTERNEHMENS

16.2.4 PRODUKTPORTFOLIO

16.2.5 Jüngste Entwicklungen

16.3 RADNET INC.

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 AKTIENANALYSE DES UNTERNEHMENS

16.3.4 PRODUKTPORTFOLIO

16.3.5 Jüngste Entwicklungen

16.4 GENESISCARE

16.4.1 Unternehmensübersicht

16.4.2 AKTIENANALYSE DES UNTERNEHMENS

16.4.3 PRODUKTPORTFOLIO

16.4.4 Jüngste Entwicklungen

16.5 I-MED RADIOLOGIE-NETZWERK

16.5.1 Unternehmensübersicht

16.5.2 AKTIENANALYSE DES UNTERNEHMENS

16.5.3 PRODUKTPORTFOLIO

16.5.4 Jüngste Entwicklungen

16.6 ALLIANCE-HNI GESUNDHEITSDIENSTLEISTUNGEN

16.6.1 Unternehmensübersicht

16.6.2 PRODUKTPORTFOLIO

16.6.3 Jüngste Entwicklungen

16.7 ALLIANCE MEDICAL LIMITED

16.7.1 Unternehmensübersicht

16.7.2 PRODUKTPORTFOLIO

16.7.3 Jüngste Entwicklungen

16.8 APOLLO HOSPITALS ENTERPRISES LTD.

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 NEUESTE ENTWICKLUNGEN

16.9 CAPITOL IMAGING SERVICES

16.9.1 Unternehmensübersicht

16.9.2 PRODUKTPORTFOLIO

16.9.3 Jüngste Entwicklungen

16.1 CARDIAC IMAGING, INC

16.10.1 Unternehmensübersicht

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNGEN

16.11 CIRCLE HEALTH GROUP LTD

16.11.1 Unternehmensübersicht

16.11.2 PRODUKTPORTFOLIO

16.11.3 Jüngste Entwicklungen

16.12 Kobaltgesundheit

16.12.1 Unternehmensübersicht

16.12.2 PRODUKTPORTFOLIO

16.12.3 Jüngste Entwicklungen

16.13 Würde und Gesundheit

16.13.1 Unternehmensübersicht

16.13.2 PRODUKTPORTFOLIO

16.13.3 Jüngste Entwicklungen

16.14 DMS GESUNDHEIT

16.14.1 Unternehmensübersicht

16.14.2 PRODUKTPORTFOLIO

16.14.3 Jüngste Entwicklungen

16.15 FORTIS HEALTHCARE

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 NEUESTE ENTWICKLUNGEN

16.16 INHEALTH-GRUPPE

16.16.1 Unternehmensübersicht

16.16.2 PRODUKTPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNGEN

16.17 MEDICA GROUP LTD (Tochtergesellschaft der MEDICA GROUP)

16.17.1 Unternehmensübersicht

16.17.2 PRODUKTPORTFOLIO

16.17.3 Jüngste Entwicklungen

16.18 NM MEDIZINISCH

16.18.1 Unternehmensübersicht

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUESTE ENTWICKLUNGEN

16.19 NUECLEAR

16.19.1 Unternehmensübersicht

16.19.2 PRODUKTPORTFOLIO

16.19.3 NEUESTE ENTWICKLUNGEN

16.2 SHARED MEDICAL SERVICES INC.

16.20.1 Unternehmensübersicht

16.20.2 PRODUKTPORTFOLIO

16.20.3 NEUESTE ENTWICKLUNGEN

17. FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 2 NORDAMERIKAS STANDALONE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 3 NORDAMERIKANISCHE AMBULANTE DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 4 STATIONÄRE LEISTUNGEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 5 EIGENSTÄNDIGE PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 6 PET-CT-SCANNING-DIENSTLEISTUNGEN VOR ORT IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 7 PET-CT-SCANNING-DIENSTLEISTUNGEN VOR ORT IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 8 NORDAMERIKA MOBILE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 9 MOBILE PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCAN-TYP, 2018-2033 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR GANZKÖRPER-PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER MARKT FÜR TEILKÖRPER-SCANS MITTELS PET-CT-SCAN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, 2018-2033 (TAUSEND USD)

TABELLE 14 NORDAMERIKA FDG (FLUORODEOXYGLUCOSE) IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER MARKT FÜR NICHT-FDG-TRACKER IM PET-CT-SCAN-DIENSTGEBIETEMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER MARKT FÜR NICHT-FDG-TRACKER IM PET-CT-SCAN-DIENSTGEBIETEMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 17 NEUE/AUFWANDIGE TRACKER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 18 NEUE/AUFWICKLER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR ONKOLOGIE-PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE-PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHER MARKT FÜR KARDIOLOGIE-PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 24 ENTZÜNDLICHE ERKRANKUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 25 NORDAMERIKA ANDERE IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHE DIAGNOSTISCHE BILDGEBUNGSZENTREN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER SPEZIALKLINIKEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 30 NORDAMERIKANISCHE FORSCHUNGSINSTITUTE IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 31 NORDAMERIKA ANDERE IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 33 NORDAMERIKA DIREKT IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 34 NORDAMERIKA INDIREKTER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 35 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 36 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 37 NORDAMERIKA

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 39 NORDAMERIKA STANDALONE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHE AMBULANTE DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 41 STATIONÄRE LEISTUNGEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 42 PET-CT-SCANNING-DIENSTLEISTUNGEN VOR ORT IN NORDAMERIKA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 43 NORDAMERIKA MOBILE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCAN-TYP, 2018-2033 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, 2018-2033 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER MARKT FÜR NICHT-FDG-TRACKER IM PET-CT-SCAN-DIENSTGEBIETEMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 47 NEUE/AUFWANDIGE TRACKER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 51 US-MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 52 US-EIGENSTÄNDIGE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 53 US-AMTAUSCHALE IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 54 STATIONÄRE LEISTUNGEN IN DEN USA IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 55: US-PET-CT-SCANNING-DIENSTLEISTUNGEN VOR ORT IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 56 US MOBILE PET-CT-SCANNING-DIENSTLEISTUNGEN IM PET-CT-SCANNING-DIENSTGEBIETERMARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 57 US-MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCANART, 2018-2033 (TAUSEND USD)

TABELLE 58 US-MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TRACERTYP, 2018-2033 (TAUSEND USD)

TABELLE 59 US-MARKT FÜR NICHT-FDG-TRACKER IM PET-CT-SCANNING-DIENSTLISTUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 60 NEUE/AUFWICKLER IN DEN USA AUF DEM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 61 US-MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 62 US-MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 63 US-MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 64 KANADISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 65 KANADISCHE EIGENSTÄNDIGE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 66 KANADISCHE AMBULANTE DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 67 KANADISCHE STATIONÄRE LEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-LEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 68 VOR-ORT-PET-CT-SCAN-DIENSTLEISTUNGEN IN KANADA IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 69 MOBILE PET-CT-SCANNING-DIENSTLEISTUNGEN IN KANADA IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 70 KANADISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCANART, 2018-2033 (TAUSEND USD)

TABELLE 71 KANADISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, 2018-2033 (TAUSEND USD)

TABELLE 72 KANADISCHER MARKT FÜR NICHT-FDG-TRACKER IM PET-CT-SCAN-DIENSTLEISTUNGSBEREICH, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 73 NEUE/AUFWICKLER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN KANADA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 74 KANADISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 75 KANADISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 76 KANADISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 77 MEXIKO MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 78 MEXIKO STANDALONE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 79 MEXIKO AMBULANTE DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 80 MEXIKO STATIONÄRE LEISTUNGEN IM MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 81 MEXIKO VOR-ORT-PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 82 MEXIKO MOBILE PET-CT-SCANNING-DIENSTLEISTUNGEN IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 83 MEXIKO MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCANART, 2018-2033 (TAUSEND USD)

TABELLE 84 MEXIKO MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, 2018-2033 (TAUSEND USD)

TABELLE 85 MEXIKO NICHT-FDG-TRACKER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 86 MEXIKO NEUE/AUFWICKLER IM MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 87 MEXIKO MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 88 MEXIKO MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 89 MEXIKO MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: SEGMENTIERUNG

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN ANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: UNTERNEHMENSANALYSE

ABBILDUNG 6 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 12 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN: SEGMENTIERUNG

ABBILDUNG 13: DER NORDAMERIKANISCHE MARKT FÜR MEDIZINISCHE VERPACKUNGSFOLIE IST NACH DIENSTLEISTUNGSART IN DREI SEGMENTE UNTERTEILT.

Abbildung 14: Nordamerika wird voraussichtlich den nordamerikanischen Markt für PET-CT-Scanning-Dienstleistungen dominieren, während für den asiatisch-pazifischen Raum im Prognosezeitraum von 2026 bis 2033 das höchste durchschnittliche jährliche Wachstum erwartet wird.

ABBILDUNG 15 ZUNEHMENDE INZIDENTITÄT VON KREBS UND NEUROLOGISCHEN ERKRANKUNGEN WIRD DEN MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA IM PROGNOSEZEITRAUM VON 2026 BIS 2033 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 16: DAS SEGMENT DER EIGENSTÄNDIGEN PET-CT-SCANNING-DIENSTLEISTUNGEN WIRD VORAUSSICHTLICH 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN AUSMACHEN.

ABBILDUNG 17 NORDAMERIKA IST DER AM SCHNELLSTEN WACHSENDE MARKT FÜR HERSTELLER VON PET-CT-SCAN-DIENSTLEISTUNGEN IM PROGNOSEZEITRAUM VON 2026 BIS 2033

ABBILDUNG 18 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, 2024-2033, DURCHSCHNITTSPREIS (USD/DIENSTLEISTUNG)

ABBILDUNG 19: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTS FÜR PET-CT-SCAN-DIENSTLEISTUNGEN

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2025

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 22 MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA: NACH DIENSTLEISTUNGSART, CAGR (2026-2033)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, LEBENSLINIENKURVE

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCANART,

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCANART, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 26 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH SCANART, CAGR (2025-2036)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH SCANART, LEBENSLINIENKURVE

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, 2025

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 30 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH TRACERTYP, CAGR (2025-2036)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH TRACERTYP, LEBENSLINIENKURVE

ABBILDUNG 32 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH ANWENDUNG, 2025

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ANWENDUNG, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN, NACH ANWENDUNG, CAGR (2025-2036)

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 36 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH ENDBENUTZER, 2025

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ENDBENUTZER, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 38 MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH ENDBENUTZER, CAGR (2025-2036)

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH ENDBENUTZER, LEBENSLINIENKURVE

ABBILDUNG 40 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2025

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 42 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, NACH VERTRIEBSKANAL, CAGR (2025-2036)

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN, NACH VERTRIEBSKANAL, LEBENSKURVE

ABBILDUNG 44 MARKT FÜR PET-CT-SCAN-DIENSTLEISTUNGEN IN NORDAMERIKA, ÜBERSICHT (2025)

ABBILDUNG 45 NORDAMERIKANISCHER MARKT FÜR PET-CT-SCANNING-DIENSTLEISTUNGEN: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.