North America Pipe Fabrication Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.23 Million

USD

10.51 Million

2025

2033

USD

7.23 Million

USD

10.51 Million

2025

2033

| 2026 –2033 | |

| USD 7.23 Million | |

| USD 10.51 Million | |

| % | |

|

Nord-Amerika-Rohrerzeugungsmarkt, nach Materialart (Carbon Steel Pipes, Edelstahlrohre, Legierungsstahlrohre, Titanrohre, Kupferrohre, Ductile Iron Pipes, Gusseisenrohre, Kunststoffrohre, Verstärkte Kunststoffe

Markt für Rohrleitungen in Nordamerika Größe

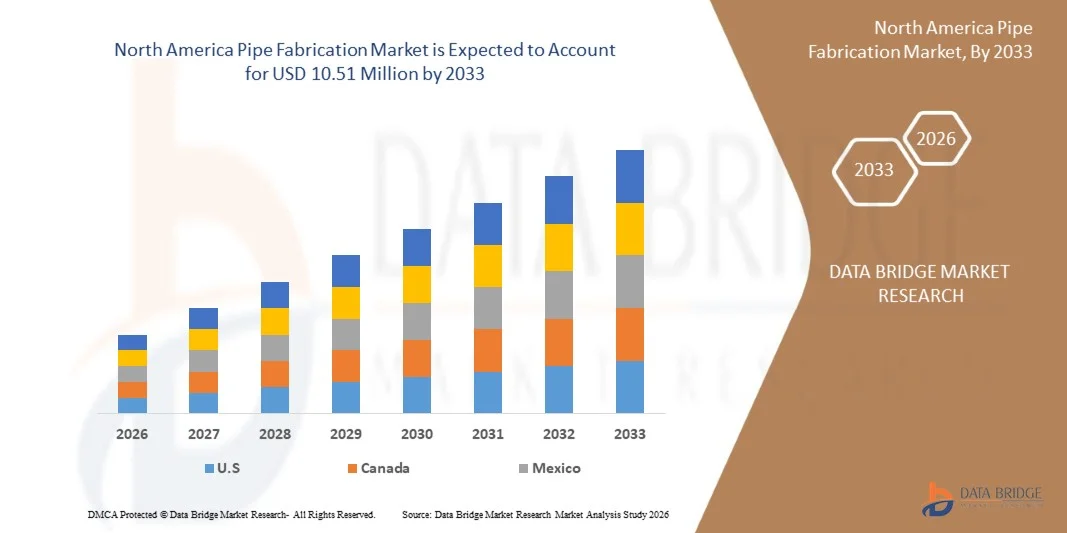

- Die Größe des North America Pipe Fabrication Market wurde beiUSD 7.23 Milliarden in 2025und wird voraussichtlich erreichenUSD 10,51 Millionen von 2033, beiCAGR von 5,3%während des Prognosezeitraums

- Der North America Pipe Fabrication Market bezieht sich auf die nordamerikanische Industrie, die an der Konstruktion, Herstellung, Verarbeitung und Montage von Rohren und Rohrleitungen beteiligt ist, die in einer Vielzahl von industriellen, kommerziellen und infrastrukturellen Anwendungen eingesetzt werden. Dieser Markt umfasst die Herstellung von metallischen Rohren (Kohlenstoffstahl, Edelstahl, Legierungsstahl, Aluminium, Titan, Kupfer, Dukstoff und Gusseisen), Kunststoffrohre (PVC, CPVC, HDPE, PPR, Polypropylen und andere Thermoplaste), Verbund- und Mehrschichtrohre, FRP/GRP-Rohre, Beton- und Stahlbetonrohre, Speziallegierungen und fortschrittliche Materialien.

- Der Markt umfasst auch die kundenspezifischen Fertigungsprozesse, einschließlich Schneiden, Biegen, Schweißen, Gewinden, Beschichtung, Montage und Tests, die auf projektspezifische Anforderungen, Industriestandards und regulatorische Compliance zugeschnitten sind. Die Nachfrage in diesem Markt wird vor allem von Industrien wie Öl & Gas, Stromerzeugung, Chemische & Petrochemie, Wasser & Abwasser, Bau & Bau, Marine & Schiffbau, Luft- und Raumfahrt, Automotive, Bergbau, Lebensmittel & Getränkeverarbeitung, HVAC, Brandschutz und aufstrebenden Energiewendesektoren wie Wasserstoff-Infrastruktur angetrieben. Zu den wichtigsten Faktoren, die den Markt beeinflussen, gehören Infrastrukturentwicklung, industrielle Expansion, technologische Weiterentwicklungen, Nachhaltigkeitsinitiativen und strenge Sicherheits- und Umweltvorschriften, da Käufer zunehmend qualitativ hochwertige, langlebige und maßgeschneiderte Rohrleitungslösungen suchen, die die Lebenszykluskosten senken, betriebliche Effizienz gewährleisten und langfristige Projektleistungserwartungen erfüllen.

Markt für Rohrleitungen in NordamerikaAnalyse

- Der North America Pipe Fabrication Market erlebt ein Wachstum, das durch den stetigen Ausbau von Infrastruktur, Industrialisierung und bedeutenden Investitionen im Energiesektor weltweit getrieben wird. Bearbeitete Rohrleitungssysteme sind essentiell, um Flüssigkeiten sicher und effizient in Industrien wie Öl & Gas, Stromerzeugung, Wasseraufbereitung, Chemikalien und Bau zu transportieren. Diese Systeme unterstützen kritische Operationen, einschließlich Prozesspipelines, Versorgungsnetze und Großanlagen, wodurch ihre Qualität und Zuverlässigkeit immer wichtiger werden. Da industrielle Projekte in der Komplexität wachsen, steigt die Nachfrage nach kundenspezifischen, präzisen Rohrleitungslösungen, die strengen Betriebs- und Sicherheitsstandards entsprechen.

- Aufstrebende Märkte in der Region Asien-Pazifik, insbesondere China und Indien, sehen durch Urbanisierung, industrielle Diversifizierung und groß angelegte Infrastrukturinitiativen eine rasche Expansion. Die Investitionen in Energie-, Fertigungs- und Kommunalprojekte treiben den Bedarf an fortschrittlichen Rohrfertigungsdiensten an, während die Bau- und Versorgungssektoren weiterhin mit einem erheblichen Tempo wachsen. Im Gegensatz dazu halten reife Märkte wie Nordamerika und Europa durch Modernisierung und Modernisierung der alternden Infrastruktur, strengere Einhaltung der Vorschriften und verbesserte Sicherheitsanforderungen stetige Nachfrage. Diese Regionen betonen auch innovative Fertigungstechniken und nachhaltige Praktiken, um die Effizienz zu verbessern, Kosten zu senken und Umweltstandards zu erfüllen, die Marktdynamik Nordamerikas weiter zu gestalten.

- S. dominiert den North America Pipe Fabrication Market mit einem Anteil von 68,47% im Jahr 2025, angetrieben durch schnelle Industrialisierung, Expansion von Öl- und Gasinfrastruktur und Großbauprojekte. Die Nationen investieren stark in Energie, Petrochemie und Produktionsanlagen. Darüber hinaus fördern die staatlich unterstützte Infrastrukturentwicklung und die wachsende Nachfrage nach Strom- und Wasserwirtschaftssystemen die regionalen Pipeline-Produktionsaktivitäten weiter.

- Der Pipe Fabrication Market von Mexiko wächst aufgrund einer starken Öl- und Gasaktivität, einer nahezu kurzfristigen Produktionserweiterung und steigender Infrastrukturinvestitionen auf 5,91% CAGR. Die staatlichen Energieprojekte, die industrielle Korridorentwicklung und die zunehmende Nachfrage aus Bau- und Automobilbereichen erhöhen die Produktionskapazität und die lokale Lieferkette weiter.

- Im Jahr 2025 dominiert das Segment Carbon Steel Pipes den Nordamerika Pipe Fabrication Market mit einem Anteil von 26,25 % aufgrund seiner hohen Festigkeit, Haltbarkeit und Wirtschaftlichkeit in industriellen Anwendungen. Diese Rohre sind weit verbreitet in Öl- und Gas-, Bau-, Stromerzeugungs- und Wassertransportsystemen. Ihre Fähigkeit, hohen Druck und Temperatur standzuhalten, treibt die starke Nachfrage in schweren Industrien und Infrastrukturprojekten weiter.

Geltungsbereich undSegmentierung des Pipe Fabrication Market von Nordamerika

|

Attribute |

North America RohrfertigungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Materialtyp: Kohlenstoffstahlrohre, Edelstahlrohre, Legierungsstahlrohre, Aluminiumrohre, Titanrohre, Kupferrohre, Duktile Eisenrohre, Gusseisenrohre, Kunststoffrohre, Fiberglasverstärkter Kunststoff (FRP)/GRP-Rohre, Betonrohre, Verbund- / Mehrschichtrohre und Speziallegierungen ·Durch Herstellungsprozess: Schneiden, Abschrägen & Ende Vorbereitung, Biegen, Schweißen, Fit-Up & Montage, Wärmebehandlung, Oberflächenvorbereitung, Beschichtung & Verkleidung, Prüfung, Inspektion & Qualität Assurance, Modularisierung & Pre-Fabricated Spooling und andere Value-Added Services ·Von End-Use Industrie: Öl & Gas, Stromerzeugung, Chemische & Petrochemie, Wasser & Abwasser, Bau & Bau, Marine & Schiffbau, Luft- und Raumfahrt, Automotive, Bergbau & Mineralstoffe, Pharma, Lebensmittel & Getränkeverarbeitung, Pulp & Paper, HVAC Systems, Brandschutzsysteme, Wasserstoff & Energiewendeinfrastruktur und andere. ·Anwendung: Industrial Process Piping, Transmission & Distribution Systems, Utility & Support Systems, Struktur & Modular Piping, Hydraulische & Hochdrucksysteme, Sanitary & Hygienic Systems, Slurry & Abrasive Systems, Cryogenic Systems, Offshore & Subsea Systems und andere ·Durch Ausführung & Vertragsmodell: Shop Fabrication, Field Fabrication, Direct EPC / Project-Based Contracts, OEM Supply Agreements, Distributor / Stockist Channel and Fabrication Subcontracting ·Durch Oberflächenschutzart: Epoxy Coating, FBE (Fusion Bonded Epoxy), 3LPE / 3LPP, Galvanisierte und interne Linings (Rubber, PTFE und Zement) |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

· NIPPON STEEL CORPORATION (Japan) · Tata Steel (Indien) · JFE Steel Corporation (Japan) · Tenaris (Luxemburg) · Vallourec (Frankreich) · Fluor Corporation (US) · Wavin B.V. (Niederlande) · Maharashtra Seamless Ltd (Indien) · Ratnamani Metals & Tubes Limited (Indien) · INTERPIPE (Ukraine) · Orion Steel Group, LLC (USA) · Man Industries (India) Limited (Indien) · DiScho Vermögensverwaltung GmbH & Co. KG (EEW Group) (Deutschland) · Die Shaw Group (USA) · Butting Group (Deutschland) · Arabische Pipes Company (Saudi Arabien) · Trinity Produkte (US) · Team Industries, Inc. (USA) · APEX Mechanische und Fertigung (US) · Calpiping Industrial Services (US) · WSSL (Indien) · BERG Industries (USA) · Magna Fab. (USA) · SJS Enersol (Indien) · Industeel (Frankreich) · StruTech Industries (Indien) · PT Mitra Karya Sarana (PT MKS) (Indonesien) · Promech Pipe & Fabrication (Indien) · Radiant Thermal Engineers (Indien) · Sterling Engineers & Boilers PVT. LTD. (Indien) |

|

Marktmöglichkeiten |

· Wachstum von Wasserstoff-, Kohlenstoff- und sauberen Energiepipelineanlagen · Erhöhung der Einführung digitaler Modellierungs- und intelligenter Fertigungstechnologien · Ausbau kommunaler Wasser-, Abwasser- und Entsalzungsinfrastrukturprojekte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

North America Pipe Fabricing Market Trends

„Expansion von Großprojekten zur Öl- und Gasförderung und -veredelung“

- Der North America Pipe Fabrication Market wird durch die Erweiterung und Modernisierung von Öl- und Gasübertragungsnetzen, Raffinerien und LNG-Anlagen angetrieben, die hochpräzise, vorgefertigte Rohrleitungssysteme erfordern, die hohen Druck, Temperaturschwankungen und korrosive Bedingungen standhalten können. Die Nachfrage steigt nach modularen Rohrspulen, Verteilern und geschweißten Baugruppen, die in kontrollierten Fertigungshöfen hergestellt werden, um Vor-Ort-Arbeiten zu reduzieren, Qualität zu gewährleisten und strenge internationale Codes zu erfüllen. Erweiterte Materialien, automatisierte Schneid- und Schweißtechnologien und strenge Inspektionsprotokolle werden zunehmend eingesetzt, während Schwellenländer und Infrastrukturprojekte die Produktionsmengen weiter steigern. Langfristige Liefervereinbarungen und lokale Fertigungskapazitäten erweitern sich mit Qualität, Turnaround-Zeit und zertifizierten Prozessen, die zu Schlüsseldifferenzierungen bei Anbietern werden, das Wachstum der Kohlenwasserstoffinfrastruktur als Primärmarkttreiber.

Zum Beispiel

- Im Oktober 2025 unterzeichneten die Bharat Petroleum Corporation Limited und Oil India Ltd Vereinbarungen über den Bau einer EUR 11,38 Milliarden Greenfield Raffinerie und petrochemischen Komplex in Andhra Pradesh, Indien, die auch Pläne zur Errichtung einer 700 km Langlauf-Pipeline für den Transport von Raffinerieprodukten enthalten, wodurch eine umfangreiche Raffinerie- und Übertragungsinfrastruktur ausgebaut wurde.

- Im Juni 2024 kündigte Saudi Aramco mit seinem offiziellen Newsroom an, dass es für die zweite Phase des Jafurah-Gasfelds über 25 Milliarden USD in Verträgen vergeben und das Master-Gas-System ausgebaut hat, einschließlich des Baus von Gasaufbereitungsanlagen und Tausende von Kilometern angeschlossener Pipeline-Infrastruktur zur Stärkung der nationalen und regionalen Gasübertragungsnetze.

- Im August 2025 berichtete Reuters, dass Saudi Aramco ein Konsortium unter der Leitung von North America Infrastructure Partners (acquired by BlackRock) für seine Jafurah-Gasaufbereitungs- und NGL-Fraktionierungsanlagen in Höhe von 11 Milliarden US-Dollar und eine langfristige Finanzierung für den Ausbau der Gasaufbereitungs- und Übertragungsinfrastruktur einführte.

- Im Dezember 2025 bestätigte Reuters, dass die Jafurah-Gasanlage von Saudi Aramco Teil ihrer breiteren 100 Milliarden US-Dollar-Strategischen Gasausweitung mit 450 Millionen Kubikfuß pro Tag Kapazität begann und bedeutende Fortschritte bei der Entwicklung der Gasinfrastruktur, die in große Übertragungs- und zugehörige Pipelinesysteme mündet, markierte.

Markt für Rohrleitungen in NordamerikaDynamik

Fahrer

Steigerung der Entwicklung von petrochemischen, Düngemitteln und industriellen Verarbeitungsanlagen Nordamerika

- Der Ausbau der petrochemischen, dünge- und industriellen Verarbeitungsanlagen in Nordamerika wird von steigender nachgelagerter Fertigungs-, Bau- und Agrarnachfrage, insbesondere in Nordamerika und im Nahen Osten, angetrieben. Großflächige Ethylen-, Propylen-, Ammoniak-, Harnstoff- und Methanol-Anlagen sowie Spezialchemie-Einheiten erfordern umfangreiche Prozessleitungen, Hochdruck-Übertragungsleitungen und korrosionsbeständige Materialien, die eine starke Nachfrage nach industriellen Fertigungsdienstleistungen unterstützen. Modulare Fertigung, Präzisionsschweißen und vorgefertigte Rohrträger werden zunehmend angenommen, um die Installationszeiten zu reduzieren und die Sicherheit zu gewährleisten. Umrüstungs-, Automatisierungs- und digitale Steuerungssysteme tragen zu einer wiederkehrenden Nachfrage bei. Regionale Investitionen, die von Regierungspolitiken, Exportstrategien und Industriekorridoren unterstützt werden, erhöhen die betriebliche Effizienz, die häusliche Kapazität und die Versorgungssicherheit. Umweltkonformität, Dekarbonisierung und Nachhaltigkeitsfokussierte Upgrades prägen das Anlagendesign, langfristige Verträge und lokalisierte Fertigungskapazitäten verstärken das Wachstum und machen petrochemische und Düngerinfrastruktur zu einem Schlüsseltreiber des North America Pipe Fabrication Market.

Zum Beispiel

- Im September 2025 genehmigte ExxonMobil eine multi-billion-dollar-Erweiterung des petrochemischen Komplexes Baytown in Texas, neue Ethylen- und Polyethylen-Produktionseinheiten, um integrierte Raffinerie-zu-Chemikalien-Betriebe zu stärken und die Exportkapazität von der US-Golfküste zu erhöhen.

- Im Juli 2024 kündigte OCI North America mit seiner offiziellen Pressemitteilung die Inbetriebnahme einer neuen blauen Ammoniak-Produktionsanlage in Texas an, die Nordamerika Dünger und saubere Kraftstoffmärkte bedienen soll und die Kapazität für kohlenstoffarme Ammoniakverarbeitung deutlich erweitert.

- Wie Reuters im Mai 2023 berichtete, bestätigte Indorama Ventures den Ausbau der integrierten Produktionsanlagen für PET- und Spezialchemikalien in Indien, um die steigende Nachfrage nach Verpackungen und Industrien zu decken und die nachgelagerte petrochemische Verarbeitungsinfrastruktur in Asien zu stärken.

- Im August 2022 kündigte Yara International mit seinen offiziellen Newsrooms an, die Produktionskapazitäten von Ammoniak und Düngemitteln in Europa zu erweitern und zu modernisieren und sich auf energieeffiziente Verarbeitungstechnologien und Emissionsreduktions-Upgrades in seinen Industrieanlagen zu konzentrieren.

Zurückhaltung/Challenge

Hohe Investitionsanforderungen für automatisierte und robotergestützte Fertigungsinfrastruktur

- Die für die automatisierte und robotergestützte Fertigungsinfrastruktur erforderliche hohe Kapitalanlage stellt eine wesentliche Rückhaltung im Nordamerika Pipe Fabrication Market dar. Fortgeschrittene Technologien wie Roboterschweißen, automatisierte Schneid- und Montagelinien sowie Präzisionsinspektionsanlagen erfordern erhebliche Kosten für Beschaffung, Installation und Integration. Kleinere und mittlere Einrichtungen kämpfen oft dafür, die notwendigen Mittel zu mobilisieren und ihre Einführung von hocheffizienten Systemen zu begrenzen. Die laufenden Aufwendungen für Wartung, Software-Updates, Fachpersonalausbildung und potenzielle Ausfallzeiten erhöhen die Betriebskosten weiter. Infolgedessen verlassen sich viele Anlagen trotz geringerer Produktivität weiterhin auf traditionelle manuelle Prozesse, was die hohe Investitionsschwelle zu einer erheblichen Barriere für die weit verbreitete Implementierung fortschrittlicher Rohrfertigungstechnologien macht.

Zum Beispiel

- Im Juli 2024 berichtete Supply Chain Dive, dass die fehlenden verfügbaren Kapital- und hohen Bereitstellungskosten zu den wichtigsten Barrieren gehören, die die robotische Adoption in Industrieanlagen begrenzen. Der Artikel betonte, dass Unternehmen außerhalb des Gerätekaufs zusätzliche Aufwendungen im Zusammenhang mit Integration, Software-Konfiguration und Anlagenmodifikationen absorbieren müssen — Faktoren, die die Investitionen in die automatisierte Rohrleitungsbauinfrastruktur gleichermaßen behindern.

- Im Januar 2024 verlangsamen die hohen Investitions- und Umschulungskosten trotz langfristiger Produktivitätszuwächse die Roboterumsetzung in der gesamten Fertigungsindustrie. Die Organisation betonte, dass die Unternehmen die Finanzierungsmodelle sorgfältig auswerten müssen, da sie erhebliche Investitionsanforderungen an die Spitze stellen, die eine rasche Modernisierung der Produktionsanlagen einschränken.

- Im September 2024 durch den kanadischen Landwirtschafts-Humanressourcenrat stellte der Technologie-Adoptions-Lesiness-Bericht fest, dass begrenzter Zugang zu Kapital und hohen Implementierungskosten Schlüsselbarrieren sind, die Industriebetreiber davon abhalten, fortschrittliche Automatisierungssysteme zu übernehmen. Der Bericht betonte, dass sich kostenbedingte Einschränkungen unverhältnismäßig auf kleinere Industrieanlagen auswirken, was die Herausforderungen in automatisierten Anlagen zur Rohrfertigung widerspiegelt.

- Im August 2023 stehen Industriehersteller bei der Übernahme von Robotik- und Automatisierungssystemen vor erheblichen Investitionsaufwendungen, einschließlich Investitionen in Robotik, Integrationstechnik, digitale Steuerungen und Personalschulung. Das Unternehmen stellte fest, dass die hohe Kapitalintensität und die verzögerte Investitionsrendite große Hindernisse für die Automatisierung der Skalierung in schweren Industrieumgebungen bleiben, die sich unmittelbar auf die Produktions- und Infrastruktursektoren wie Energie und Infrastruktur auswirken.

- Die hohen Investitionsanforderungen an die automatisierte und robotergestützte Fertigungsinfrastruktur bleiben im Rahmen des North America Pipe Fabrication Market weiterhin ein zentrales Hindernis. Die erheblichen Kosten im Zusammenhang mit der Beschaffung von Ausrüstungen, der Systemintegration, den Upgrades von Anlagen und der Ausbildungsgrenze für Arbeitskräfte, insbesondere bei kleinen und mittleren Herstellern. Dadurch werden die Modernisierungsbemühungen trotz der langfristigen Effizienz und Qualität der Automatisierung oft verzögert.

Markt für Rohrleitungen in NordamerikaAnwendungsbereich

Der North America Pipe Fabrication Market wird in sechs bemerkenswerte Segmente auf Basis des Materialtyps, Herstellungsverfahrens, Endverwendungsindustrie, Anwendung, Ausführung & Vertragsmodell und Oberflächenschutzart segmentiert.

nach Materialtyp

Auf Basis des Materialtyps wird der North America Pipe Fabrication Market in Kohlenstoffstahlrohre, Edelstahlrohre, Legierungsstahlrohre, Aluminiumrohre, Titanrohre, Kupferrohre, duktile Eisenrohre, Gusseisenrohre, Kunststoffrohre, Fiberglasverstärkter Kunststoff (FRP)/GRP-Rohre, Betonrohre, Verbund- / Mehrschichtrohre, und Spezialität & High-Perform. Im Jahr 2026 wird erwartet, dass das Segment Carbon Steel Pipes den Markt mit einem Anteil von 26,10% dominieren wird, der durch seine hohe Festigkeit, Haltbarkeit, Wirtschaftlichkeit und weit verbreitete Verwendung in Öl & Gas, Bau, Stromerzeugung und Wassertransportanwendungen angetrieben wird. Seine Fähigkeit, hohen Druck, Temperaturschwankungen und korrosiven Umgebungen standzuhalten, verstärkt seine Vorliebe bei groß angelegten Industrie- und Infrastrukturprojekten.

Das Segment Composite / Multilayer Pipes ist das am schnellsten wachsende Segment im Nordamerika Pipe Fabrication Market, mit einem CAGR von 6,12%, angetrieben durch steigende Nachfrage nach leichten, korrosionsbeständigen und langlebigen Rohrleitungslösungen in Industrie-, Wasser- und Chemieanwendungen. Ihre überlegene chemische Beständigkeit, thermische Stabilität und reduzierte Wartungsanforderungen machen sie ideal für moderne Infrastrukturprojekte, einschließlich Öl & Gas, Wasseraufbereitung und HVAC-Systeme. Darüber hinaus beschleunigen regulatorische Standards für langlebige, umweltfreundliche Materialien die weltweite Einführung von Verbund- und Mehrschichtrohrlösungen.

Durch Herstellungsverfahren

Auf Basis des Herstellungsverfahrens werden die Rohrfertigungsaktivitäten in Schneid-, Schräg- und Endvorbereitung, Biegung, Schweißen, Pass-up & Montage, Wärmebehandlung, Oberflächenvorbereitung, Beschichtung & Auskleidung, Prüfung, Inspektion & Qualitätssicherung, Modularisierung & vorgefertigte Spulen und andere Mehrwertdienste segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Schweißen den Markt mit einem Anteil von 20,95% dominieren wird, der von der kritischen Rolle des Schweißens bei der Gewährleistung der strukturellen Integrität, der Hochdruckbeständigkeit und der leckdichten Verbindungen in Rohrleitungen und Industriesystemen angetrieben wird. Die wachsende Nachfrage nach komplexen, hochpräzisen Rohrleitungsbaugruppen in Öl & Gas, petrochemischen, Stromerzeugung und Wasserinfrastrukturprojekten verstärkt die Bedeutung des Schweißens in der Rohrfertigung weiter.

Das Segment Modularization & Pre-Fabricated Spooling ist das am schnellsten wachsende Segment im North America Pipe Fabrication Market, mit einem CAGR von 6,52%, angetrieben durch die zunehmende Vorliebe für Off-Site-Produktion, um die Bauzeit vor Ort zu reduzieren, die Sicherheit zu verbessern und die Qualitätskontrolle zu verbessern. Modulare Rohrbaugruppen und vorgefertigte Spulen ermöglichen präzises Engineering, schnellere Installation und minimierte Arbeitskosten, so dass sie ideal für Großöl & Gas, petrochemische und industrielle Projekte. Die Einführung dieser Techniken wird durch die Komplexität der modernen Infrastruktur, strengere Sicherheitsstandards und die Notwendigkeit einer rechtzeitigen Projektdurchführung weiter beschleunigt.

Durch Endverwendung

Auf Basis der Endverwendungsindustrie wird der Nordamerika Pipe Fabrication Market in Öl & Gas, Stromerzeugung, Chemische & Petrochemie, Wasser & Abwasser, Bau & Bau, Marine & Schiffbau, Luft- und Raumfahrt, Automotive, Mining & Minerals, Pharma, Food & Beverage Processing, Pulp & Paper, HVAC Systems, Brandschutzsysteme, Hydrogen & Energy Transition Infrastructure und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Oil & Gas den Markt mit einem Anteil von 18,58% dominiert, der durch die kontinuierliche Expansion der stromaufwärts-, mittel- und stromabwärts gelegenen Infrastruktur angetrieben wird. Großflächige Pipeline-Netzwerke, Raffinerie-Upgrades, LNG-Terminals und Offshore-Explorationsprojekte erfordern umfangreiche Hochdruck-, korrosionsbeständige Rohrleitungssysteme, die eine starke Nachfrage nach präzisen Fertigungsdiensten im gesamten Sektor unterstützen.

Das Segment Hydrogen & Energy Transition Infrastructure ist der am schnellsten wachsende nordamerikanische Pipe Fabrication Market mit einem CAGR von 6,72%, der von der schnellen Nordamerika-Schicht auf kohlenstoffarme Energielösungen angetrieben wird. Die Erweiterung der Wasserstofferzeugungs-, -speicher- und -verteilungsnetze sowie Initiativen zur Integration erneuerbarer Energien und zur Dekarbonisierung erhöhen die Nachfrage nach spezialisierten, Hochdruck- und korrosionsbeständigen Rohrleitungssystemen. Moderne Fertigungstechnologien und modulare Rohrbaugruppen werden angenommen, um strenge Sicherheits-, Zuverlässigkeits- und Effizienzanforderungen in Energiewendeprojekten weltweit zu erfüllen.

Durch die Anwendung

Auf der Basis der Anwendung wird der North America Pipe Fabrication Market in Industrial Process Piping, Transmission & Distribution Systems, Utility & Support Systems, Struktur & Modular Piping, Hydraulische & Hochdrucksysteme, Sanitary & Hygienic Systems, Slurry & Abrasive Systems, Cryogenic Systems, Offshore & Subsea Systems und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Industrial Process Piping den Markt mit einem Anteil von 22,35 % dominiert, der von der wachsenden Nachfrage von Öl- und Gas-, Chemie-, Petrochemie- und Stromerzeugungsanlagen angetrieben wird. Komplexe Prozessoperationen erfordern hochpräzise, korrosionsbeständige und Hochdruck-Piping-Systeme und machen industrielle Prozess-Piping kritisch für sichere, effiziente und zuverlässige Anlagen in den großen Industriebereichen.

Das Segment Cryogenic Systems ist der am schnellsten wachsende Markt für Rohrherstellung in Nordamerika, mit einem CAGR von 6,07%, angetrieben durch steigende Nachfrage nach Tieftemperaturspeicherung und Transport von Flüssiggasen wie LNG, Sauerstoff, Stickstoff und Wasserstoff. Zunehmende Investitionen in LNG-Terminals, Industriegasanlagen und Wasserstoff-Energie-Infrastruktur erfordern spezialisierte kryogene Rohrleitungen mit hochfesten, korrosionsbeständigen Materialien und Präzisionsschweißen, um Sicherheit und Effizienz zu gewährleisten. Das Wachstum von Energiewendeprojekten und die Erweiterung von Industriegasanwendungen beschleunigen die Einführung von kryogenen Rohrfertigungslösungen.

Durch Ausführung & Vertragsmodell

Auf der Grundlage des Ausführungs- und Vertragsmodells wird der North America Pipe Fabrication Market in Fabrikation, Feldfertigung, direkte EPC/projektbasierte Verträge, OEM-Vereinbarungen, Verteiler/Lagerkanäle und Fertigungssubkontraktion segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Shop Fabrication den Markt mit einem Anteil von 27,17% dominiert, der durch seine Fähigkeit, hohe Präzision, Qualitätskontrolle und Sicherheit durch kontrollierte Off-Site-Herstellung zu gewährleisten. Vorgefertigte Rohrspulen, modulare Baugruppen und geschweißte Bauteile, die in Ladenumgebungen produziert werden, reduzieren die Vor-Ort-Arbeit, minimieren Projektverzögerungen und erfüllen strenge internationale Standards, so dass es der bevorzugte Ansatz für großtechnische Industrie-, Öl- und Gas- und Infrastrukturprojekte.

Das Segment Direct EPC / Project-Based Contracts ist das am schnellsten wachsende Segment im Nordamerika Pipe Fabrication Market mit einem CAGR von 5,78%, das von der zunehmenden Vorliebe für integrierte Engineering-, Beschaffungs- und Baulösungen angetrieben wird, die die Projektdurchführung optimieren. Diese Verträge ermöglichen es Entwicklern, direkt mit Herstellern für schlüsselfertige Lösungen zu arbeiten, die Koordinationskomplexitäten zu reduzieren, die Einhaltung des Zeitplans zu gewährleisten und die Kosteneffizienz zu verbessern. Die zunehmende Skala und technische Komplexität von Erdöl- und Gas-, petrochemischen und industriellen Infrastrukturprojekten beschleunigen die Einführung direkter EPC-Modelle, was die Nachfrage nach umfassenden, hochwertigen Rohrfertigungsdiensten erhöht.

Durch Oberflächenschutzart

Auf Basis des Oberflächenschutzes wird der Nordamerika Pipe Fabrication Market in Epoxy Coating, FBE (Fusion Bonded Epoxy), 3LPE/3LPP, Galvanisiert und Innenfutter wie Gummi, PTFE und Zement segmentiert. Das Segment 3LPE / 3LPP wird im Jahr 2026 voraussichtlich den Markt mit einem Anteil von 31,07% dominieren, der durch seine überlegene Korrosionsbeständigkeit, mechanische Festigkeit und Haltbarkeit bei Hochdruck- und harten Umweltbedingungen angetrieben wird. Weit verbreitet in Öl- und Gaspipelines, Wasserübertragungsnetzen und industriellen Anwendungen, 3LPE/3LPP Beschichtungen verbessern die Lebensdauer der Pipeline, reduzieren Wartungskosten und erfüllen strenge internationale Standards, so dass sie die bevorzugte Wahl für groß angelegte Infrastrukturprojekte.

Das Segment FBE (Fusion Bonded Epoxy) ist das am schnellsten wachsende Segment im North America Pipe Fabrication Market mit einem CAGR von 5,65%, angetrieben durch steigende Nachfrage nach kostengünstigen, leistungsstarken Korrosionsschutz in Öl- und Gas-, Wasser- und Industriepipelines. FBE Beschichtungen bieten ausgezeichnete Haftung, chemische Beständigkeit und langfristige Haltbarkeit, reduzieren Wartungsanforderungen und verlängern die Lebensdauer der Rohrleitung. Ihre Eignung für Onshore- und Offshore-Anwendungen sowie die Kompatibilität mit Hochdruck- und Hochtemperatur-Systemen beschleunigen weltweit die Übernahme moderner Infrastrukturprojekte.

North America Pipe Fabricing Market Regionale Analyse

- S. dominierte den Nordamerika Pipe Fabrication Market mit dem größten Umsatzanteil von 74,62% in 2025

- S. führt den Markt mit dem größten Umsatzanteil, unterstützt durch fortgeschrittene Ausbildungsinfrastruktur, starke staatliche und private Investitionen, hohe Einführung innovativer Simulationstechnologien und weit verbreitete Verfügbarkeit professioneller und motorsporttauglicher Fahrsimulatoren.

- Die USA führen durch robuste Energieinfrastruktur, Schüttelgasausweitung, hohen Investitionsaufwand, qualifizierte Arbeitskräfteverfügbarkeit und kontinuierliche Upgrades in industriellen Rohrleitungssystemen in den Bereichen Petrochemie, Energie und Wasseraufbereitung.

Kanada Marktaufsicht

Kanada führt den nordamerikanischen Pipe Fabrication Market mit einem Anteil von 21,38% im Jahr 2025, angetrieben durch schnelle Industrialisierung, Expansion von Öl- und Gas- und Bausektoren, und starke staatliche Unterstützung für Infrastrukturprojekte. Moderne Fertigungstechnologien und kostengünstige Produktion geben China auch einen Wettbewerbsvorteil in der Region.

Mexiko Marktaufsicht

Mexiko ist das am schnellsten wachsende Land im North America Pipe Fabrication Market, mit einem CAGR von 5,91% während der Prognosezeit, aufgrund der schnellen Industrialisierung, der Erweiterung von Öl- und Gas- und Infrastrukturprojekten und der Erhöhung der staatlichen Investitionen in Energie und Stadtentwicklung. Zu diesem Wachstum tragen auch die Steigerung der inländischen Fertigungskapazitäten und die Einführung moderner Fertigungstechnologien bei.

Die großen Marktführer im Markt sind:

- NIPPON STEEL CORPORATION (Japan)

- Tata Steel (Indien)

- JFE Steel Corporation (Japan)

- Tenaris (Luxemburg)

- Vallourec (Frankreich)

- Fluor Corporation (US)

- B.V. (Niederlande)

- Maharashtra Seamless Ltd (Indien)

- Ratnamani Metals & Tubes Limited (Indien)

- INTERPIPE (Ukraine)

- Orion Steel Group, LLC (USA)

- Man Industries (India) Limited (Indien)

- DiScho Vermögensverwaltung GmbH & Co. KG (EEW Group) (Deutschland)

- Die Shaw Group (USA)

- Butting Group (Deutschland)

- Arabische Pipes Company (Saudi Arabien)

- Trinity Produkte (US)

- Team Industries, Inc. (USA)

- APEX Mechanische und Fertigung (US)

- Calpiping Industrial Services (USA)

- WSSL (Indien)

- BERG Industries (USA)

- Magna Fab. (USA)

- SJS Enersol (Indien)

- Industrie (Frankreich)

- StruTech Industries (Indien)

- PT Mitra Karya Sarana (PT MKS) (Indonesien)

- Promech Pipe & Fabrication (Indien)

- Radiant Thermal Engineers (Indien)

- Sterling Engineers & Boilers PVT. LTD. (Indien)

Neueste Entwicklungen in Nordamerika Pipe Fabrication Market

- Im September 2025 gab Maharashtra Seamless Limited bekannt, dass es eine inländische Bestellung im Wert von ca. 256 € für die Lieferung nahtloser Rohre an ein Unternehmen im Öl- und Gassektor gesichert hatte. Der Vertrag wird in den folgenden zwei Quartalen auf Basis der Anforderungen des Kunden durch laufende Lieferungen ausgeführt. Das Unternehmen erklärte, dass die Bestellung kein verbundenes Unternehmen ist und keiner seiner Förderer oder Gruppenunternehmen ein finanzielles Interesse an der Vergabeorganisation habe. Diese Entwicklung stärkt die Präsenz des Unternehmens im Bereich der Energieinfrastruktur und unterstreicht die steigende Nachfrage nach hochwertigen nahtlosen Stahlrohren, die in kritischen industriellen Anwendungen wie Bohr-, Explorations- und Energietransportsystemen eingesetzt werden. Der Auftrag umfasst die Herstellung und Lieferung von nahtlosen Stahlrohren, die Kern hergestellte Rohrprodukte sind durch spezialisierte Stahlform- und Finishprozesse hergestellt. Bei der Rohrherstellung werden Rohstahl-Schnüllen durch Walzen, Piercing und Finishing-Operationen verarbeitet, um hochfeste Rohre für den industriellen Einsatz zu produzieren.

- Im November 2025 kündigte Maharashtra Seamless Limited an, dass sein jack-up Bohrgerät „Jindal Explorer“ mit Oil and Natural Gas Corporation im Rahmen einer dreijährigen Charter-Vereinbarung, die durch Jindal Drilling & Industries Limited erleichtert wurde, begonnen hat. Die Vereinbarung ermöglicht es dem Rig, Offshore-Öl- und Gasexplorationsaktivitäten für ONGC zu unterstützen und Maharashtra Seamless mit einem stabilen langfristigen Umsatzstrom zu versorgen und die Zusammenarbeit mit einem großen Energieunternehmen zu stärken. Der Vertrag markiert einen wichtigen Meilenstein für den Offshore-Betrieb des Unternehmens und verbessert die Vermögensauslastung durch die Bereitstellung der Bohranlage in aktiven Explorationsprojekten. Offshore-Öl- und Gasexplorationsprojekte erfordern umfangreiche Pipeline-Infrastruktur für Bohrungen, Produktion und Transport von Kohlenwasserstoffen. Wenn Rigs wie Jindal Explorer Operationen beginnen, führen sie typischerweise zu einer erhöhten Nachfrage nach nahtlosen Rohren, Gehäuserohren und Rohrwaren, die wesentliche Komponenten in Bohrsystemen und Rohrleitungsnetzen sind.

- Im Januar 2026, Man Industries (India) Limited sicherte neue Bestellungen im Wert von $ 550 crore für beschichtete Leitungsrohre und verwandte Lösungen von inländischen und internationalen Kunden. Bei diesen Aufträgen handelt es sich um die Herstellung, das Schweißen, die Beschichtung und die Vorbereitung von Rohren, die zur Integration in Rohrleitungssysteme für Öl-, Gas- und Wassertransportprojekte bereit sind. Die beschichteten Leitungsrohre stellen ein Kernprodukt der Rohrfertigung des Unternehmens dar, da sie präzise Fertigungsverfahren erfordern, einschließlich Stahlumformung, Schweißung (LSAW, HSAW, ERW) und Korrosionsschutzbeschichtungsanwendungen. Dieser Vertrag spiegelt die anhaltende Nachfrage nach fertigen Pipelinelösungen wider und unterstreicht die Fähigkeit des Unternehmens, komplette, projektreife Rohre für Infrastrukturanwendungen Nordamerika zu liefern. Durch die Sicherung dieser Bestellungen stärkt Man Industries seine Position als Schlüsselhersteller im Pipe Fabrication Market Nordamerikas und verbindet seine Produktionskompetenz direkt mit der Konstruktion und Wartung von Industriepipelines.

- Im November 2025 unterzeichnete Man Industries (India) Limited mit Aramco Asia India Pvt. Ltd. ein fünfjähriges Memorandum of Understanding (MoU) zur Erkundung der potenziellen Errichtung einer modernen Stahlrohrfabrik in Saudi-Arabien durch Man Industries oder ihre Tochtergesellschaften. Das Abkommen wird sich auch auf die gemeinsame Entwicklung fortschrittlicher Fertigungsmöglichkeiten und Technologien konzentrieren, die die Energie-, Infrastruktur- und Industriesektoren in Saudi-Arabien, der GCC und dem breiteren Nahen Osten unterstützen. Wichtig ist, dass die Zusammenarbeit die langfristige Versorgung der bestehenden Produktpalette von Man Industries mit Kohlenstoffstahlrohren mit großem Durchmesser wie LSAW, HSAW und verwandten Leitungsrohrprodukten vorsieht, die im Kern von Rohrfertigungs- und Rohrleitungsinfrastrukturprojekten sind. Diese MoU stärkt den nordamerikanischen Fußabdruck von Man Industries in der Linienrohrfertigung und positioniert das Unternehmen, einen der weltweit größten Energiemärkte effektiver zu bedienen, indem es die Produktion in der Nähe von Schlüsselkunden lokalisiert.

- Im März 2025 eröffnete Man Industries in seiner Pithampur-Anlage eine neue Spiralmühle und PU-Beschichtungsanlage, die ihre Produktionskapazitäten deutlich erweiterte. Die Anlage steigerte die jährliche Rohrfertigungskapazität des Unternehmens von ca. 100.000 TPA auf 150.000 TPA, wodurch die Produktion von durchmessergrößeren Schweißrohren in Öl-, Gas-, Wasser- und Industriepipeline-Projekten ermöglicht wurde. Die Spiralmühle ermöglicht es dem Unternehmen, Rohre mit verbesserter struktureller Integrität und gleichbleibender Wandstärke herzustellen, während die PU-Beschichtungslinie Korrosionsschutz für Fernrohranlagen gewährleistet. Diese Entwicklung verbessert die Fähigkeit des Unternehmens, montagefertige Pipelinesysteme für inländische und internationale Kunden zu liefern. Durch die Integration von Fertigung und Beschichtung unter einer Anlage stärkt Man Industries seine Kernrohrfertigungsoperationen und sorgt für höhere Effizienz, Qualität und Wettbewerbsfähigkeit in Nordamerika bei der Bereitstellung von groß angelegten Pipeline-Infrastrukturlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA PIPE FABRICATION MARKT

1.4 LIMITATIONEN

1.5 MARKETS (USD MILLION)

1.6 MARKETS ÜBEREINGEKOMMEN (IN THOUSAND TONS)

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 EINLEITUNG

4.1.2 DAS NEUE HANDELN

4.1.3 BARGAINING POWER OF SUPPLIERS

4.1.4 BARGAINING POWER of BUYERS

4.1.5 VERSICHERUNGEN

4.1.6 WETTBEWERBSRECHT

4.1.7 SCHLUSSFOLGERUNG

4.2 VERBRAUCHERBEHAVIOR

4.2.1 HAUSHALTSKATEGOREN NACH INDUSTRIE

4.2.2 KATEGORIEN NACH INDUSTRIE

4.2.2.1 BEDINGUNGEN

4.2.2.2 INFORMATIONEN

4.2.2.3 EVALUIERUNG DER ALTERNATIVEN

4.2.2.4 ÖFFENTLICHE ENTSCHEIDUNG

4.2.2.5 POST-PURCHASE BEHAVIOR

4.2.3 FAKTOREN INFLUENCING CONSUMER BUYING BEHAVIOR

4.2.4 BEHAVIOR PATTERNS SPEZIFIKATION FÜR PIPE FABRICATION

4.2.5 ENTWICKLUNG INDUSTRIAL PIPE BUYING BEHAVIOR

4.2.5.1 PREFERENZ FÜR COMPLETE SOLUTIONEN

4.2.5.2 STANDARDISIERUNG & WETTBEWERBSPOLITIK

4.2.5.3 DIGITAL FORSCHUNG & PROCUREMENT

4.2.5.4 LEBENSMITTEL UND SUSTAINABILITÄTEN

4.2.5.5 BULK PURCHASING & LONG-TERM CONTRACTS

4.3 ANALYSE DER KOSTENLOSE

4.4 EINLEITUNG

4.4.1 RAW MATERIAL COSTEN

4.4.2 DIREKT LABOR UND ARBEITNEHMERKOSTEN

4.4.3 KOSTENLOSE UND FAKILITÄTEN

4.4.4 QUALITÄT WASSERUNG UND WETTBEWERBSKOSTEN

4.4.5 LOGISTICS, TRANSPORTATION, AND SUPPLY CHAIN COSTs

4.4.6 SCHLUSSFOLGERUNG

4.5 PATENTANALYSE

4.5.1 GRANKHEITEN IN PIPE FABRICATION WORLDWIDE

4.5.2 MAJOR PATENTS UND Beispiele

4.5.2.1 PATENT ANWENDUNG — PIPE SECTION, PIPE ASSEMBLY & MANUFACTURING

4.5.2.2 PATENT GRANTED — COMPOSITE PIPE JOINING TECHNOLOGY (TWI 2025)

4.5.2.3 ANWENDUNGSBEREICH — METHODE FÜR DAS VERFAHREN EINER POLYMER VERBESSERTEN PIPE-ELEMENT

4.5.2.4 ROBOTIC PIPE COATing & INSPECTIONSSYSTEM — US11731281B2

4.5.2.5 PIPE WELDUNG UND GEMEINSAME INNOVATION — US20220090711A1

4.5.3 PATENT TRENDS

4.5.3.1 AUTOMATION & ROBOTICS IN PIPE FABRICATION

4.5.3.2 VERWENDUNG UND GEMEINSAME INNOVATIONEN

4.5.3.3 COAT & SURFACE TREATMENTTECHNOLOGIEN

4.5.3.4 WETTBEWERBSPOLITIK

4.5.3.5 DIGITAL INTEGRATION, KI UND SMART FABRICATION

4.5.3.6 SUSTAINABILITY & ECO-FRIENDLY FABRICATIONMETHODEN

4.6 PROFIT MARGINS SCENARIO

4.6.1 EINLEITUNG

4.6.2 INFLUENCE VON MATERIALTYPE ÜBER PROFITABILITÄT

4.6.3 PROFITABILITÄTEN

4.6.4 END-USE INDUSTRIE

4.6.5 SCHLUSSFOLGERUNG

4.7 RAW MATERIAL COVERAGE

4.7.1 SONSTIGE MATERIALIEN GEMEINSAMEN IN PIPE FABRICATION

4.8 SUPPLY CHAIN ANALYSIS –

4.8.1 EINLEITUNG

4.8.2 RAW INPUT SOURCEN & PROCUREMENT

4.8.3 VERARBEITUNG & ERZEUGNISSE

4.8.4 SUPPLY CHAIN & DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.8.5 RETAIL & COMMERCIAL BUYER CHANNELs (DISTRIBUTION & SALES)

4.8.6 SCHLUSSFOLGERUNG

4.9 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.9.1 ZUSAMMENFASSUNG 3D MODELING UND BIM INTEGRATION

4.9.2 DIGITAL TWIN TECHNOLOGIE

4.9.3 ROBOTIC WELDING

4.9.4 ADVANCED LASER CUTTING

4.9.5 STRESS-REDUCING JOINT (SRJ) FABRICATION TECHNIK

4.9.6 MODULAR UND VERWALTUNGSPIPE PREFABRICATION

4.9.7 IOT UND DATENANALYSE

4.9.8 AUTOMATED PIPE SPOOL HANDLING UND FIT-UP

4.9.9 ERLÄUTERUNGEN (AR) FÜR INSPEKTION UND TRAINING

4.9.10 SMART WELDING HELMET UND ADVANCED PPE

SCHLUSSFOLGERUNG

4.1 VALUE CHAIN ANALYSIS:

4.10.1 RAW MATERIALs & PIPE TYPES

4.10.2 ENGINEER & DESIGN

4.10.3 FABRICATION & PROZESSUNG

4.10.4 AUSSCHUSS UND VERTEILUNG

4.10.5 END-USE INDUSTRIES

4.11 VENDOR ABSCHNITT CRITERIEN

4.11.1 ÜBERBLICK

4.11.2 TECHNISCHE WETTBEWERBSPOLITIK

4.11.3 WETTBEWERBSPOLITIK

4.11.4 SUPPLIER REPUTIERUNG & INDUSTRIE EXPERIENCE

4.11.5 ERZEUGNISSE UND DELIVERFAHREN

4.11.6 COST & COMMERCIAL TERNEHMEN

4.11.7 TECHNISCHEr SUPPORT- und AFTERSALES SERVICE

4.11.8 INNOVATION & SUSTAINABILITÄT

4.11.9 RISIKOVERWALTUNG & RELIABILITÄT

4.11.10 SCHLUSSFOLGERUNG

4.12 BRAND OUTLOOK

4.12.1 EINLEITUNG

4.13 CLIMATE CHANGE SCENARIO

4.13.1 UMWELTBEDINGUNGEN

4.13.1.1 POLITIK

4.13.1.2 SOLID WASTE GENERATION

4.13.1.3 WASSERPOLITIK

4.13.1.4 NOISE POLLUTION

4.13.1.5 ENERGIE VERBRAUCH UND KARBON EMISSIONEN

4.13.2 INDUSTRIERESPONIEN

4.13.2.1 UMSETZUNG UMWELTSYSTEME (EMS)

4.13.2.2 VORSCHRIFTEN DER TECHNOLOGIEN

4.13.2.3 WASTE VERWALTUNGS- UND RECYCLINGPROGRAMME

4.13.2.4 ENTWICKLUNG DER POLITIK

4.13.2.5 ENERGIE EFFIZIENZ UND REDUCTION VON CARBON EMISSIONEN

4.13.2.6 ARBEITERBILDUNG UND UMWELTRECHT

4.13.3 SCHLUSSFOLGERUNG

4.14 GOVERNMENT’s ROLE

4.14.1 UMWELTRECHTE UND STANDARDS

4.14.2 ÜBERWACHUNG UND WETTBEWERBSFORDERUNG

4.14.3 ANFORDERUNGEN UND RAHMEN

4.14.4 VERFAHREN ZIELE FÜR CLEANER TECHNOLOGIEN

4.14.5 GUIDANCE, FORSCHUNG UND TECHNISCHES SUPPORT

4.14.6 ZUSAMMENFASSUNG

4.14.7 ANALYST EMPFEHLUNGEN

4.15 INDUSTRIE ECOSYSTEM ANALYSE

4.15.1 VERWALTUNGSGRUPPEN

4.15.2 SMALL & MEDIUM SIZE COMPANIEN

4.15.3 END ÄNDERN

4.16 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.16.1 EINLEITUNG

4.16.2 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.16.3 MERGER UND ACQUISITIONEN

4.16.4 LIZENZ UND PARTNERSCHAFT

4.16.5 TECHNOLOGIE SAMMLUNGEN

4.16.6 STRATEGISCHE PRÜFUNGEN

ENTWICKLUNG DER ERZEUGNISSE

4.16.8 STAGE DER ENTWICKLUNG

4.16.9 TIMELINE UND MILESTONES

4.16.10 INNOVATIONSSTRATEGIE UND METHODIK

4.16.11 RISIKOBEWERTUNG UND MITIGUNG

4.16.12 AUSBAU

4.16.13 SCHLUSSFOLGERUNG

4.17 GRÜNDUNGSANALYSE

4.17.1 EINLEITUNG

5 TARIFF & ITS ANALYSIS –

5.1 EINLEITUNG

5.2 KURZVERZEICHNIS DER TOP-5 LÄNDERN

5.3 OUTLOOK: LOCALPRODUKTION V/S IMPORTRELIANCE

5.4 VENDOR SELECTION CRITERIA DYNAMICS

5,5 IMPACT ON SUPPING CHAIN

5.5.1 VERARBEITUNG UND PRODUKTION

5.5.2 LOGISTICS UND VERTEILUNG

5,5.3 PREISVERFAHREN UND POSITION VON MARKT

5.6 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.6.1 UMWELTBILDUNG

5.6.2 GEMEINSAME VERÖFFENTLICHUNGEN

5.7 IMPACT AN PRICES

5.7.1 REGULATORIERUNG

5.7.1.1 GEOPOLITISCHE SITUATION

5.7.1.2 HANDEL PARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

5.7.1.3 FREIER HANDELSBEDINGUNGEN

5.7.1.4 ALLE ESTABLISHMENTS

5.7.1.5 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.1.6 ENTWICKLUNG DER CORRECTION

5.7.1.7 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.1.8 VERÖFFENTLICHUNG DER ZWISCHEN / INDUSTRIEPAREN

5.7.1.9 JUDICIAL ENTWICKLUNGEN: U.S. SUPREME COURT SCRUTINY OF TARIFF POLICIES

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.1.1 ÜBERWACHUNG

6.1.2 HS CODES UND ERZEUGNISSE IN DER NORTH AMERICA PIPE FABRICATION MARKT

6.2 SCHLUSSFOLGERUNG

6.3 GESCHÄFTSBEDINGUNGEN

6.3.1 ÜBERBLICK

6.3.1.1 ÜBERBLICK

6.4 SAFETY STANDARDs

6.4.1 MATERIAL HANDLUNG & STORAGE

6.4.2 VERKEHR & PREISE

6.4.3 HAZARD-IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 EXPANSION VON LARGE-SCALE OIL UND GAS TRANSMISSION UND REFINING INFRASTRUKTURE PROJEKTE.

7.1.2 ENTWICKLUNG DER ENTWICKLUNG VON PETROCHEMISCHEN, FERTILIZER, UND INDUSTRIEPROZESSEN NORTH AMERICA LY.

7.1.3 RISING PREFERENZ FÜR MODULAR BAUGEWERBE UND SPOOL FABRICATIONSSCHLUSS

7.1.4 ERFORDERUNG VON ASME-CERTIFIED WELDING, TESTING, UND QUALITY COMPLIANCE STANDARDs

7.2 ENTWICKLUNG

7.2.1 HIGH CAPITAL INVESTITIONEN FÜR AUTOMATED UND ROBOTIC FABRICATION INFRASTRUKTUR.

7.2.2 VOLATILITÄT IN CARBON STEEL, STAINLESS STEEL UND SPEZIALTY ALLOY RAW MATERIAL PRICs

7.3 STELLUNGNAHMEN

7.3.1 GROWTH IN HYDROGEN, CARBON CAPTURE, UND CLEAN ENERGIE PIPELINE INSTALLATIONEN

7.3.2 ENTWICKLUNG VON DIGITAL MODELING UND SMART FABRICATION TECHNOLOGIEN

7.3.3 AUSSCHUSS DER MUNIKIPALEN WASSER, WASTEWATER, UND DESALINATION INFRASTRUKTURPROJEKTEN

7.4 HANDELN

7.4.1 SHORTAGE ZERTIFIZIERTE WELDERS UND ZWEITER PIPE FABRICATION WORKFORCE

7.4.2 LOGISTISCHE UNTERNEHMEN IN VERKEHR ÜBERSETZTE FABRICATED PIPE SPOOL ASSEMBLEN

8 NORTH AMERICA PIPE FABRICATION MARKET, NACH MATERIAL TYPE

8.1 ÜBERBLICK

8.2 NORTH AMERICA PIPE FABRICATION MARKET, BY MATERIAL TYPE, 2018-2033 (USD MILLION)

8.2.1 CARBON STEEL PIPES

8.2.2 STAATLICHE STAATLICHE STELLEN

8.2.3 PLASTIC PIPES

8.2.4 DUCTILE IRON PIPES

8.2.5 ALLOY STEEL PIPEN

8.2.6 ZOPPER-PIPS

8.2.7 ALUMINUM-PIPS

8.2.8 FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES

8.2.9 TITANIUM PIPES

8.2.10 VERTRAGSPIPS

8.2.11 SCHAUSPIELER

8.2.12 COMPOSITE / MULTILAYER PIPES

8.2.13 SPEZIALTY & HIGH-PERFORMANCE

8.3 NORTH AMERICA PIPE FABRICATION MARKET, BY MATERIAL TYPE, 2018-2033 (THOUSAND TONS)

8.3.1 CARBON STEEL PIPES

8.3.2 STAINLESS STAHL-PIPS

8.3.3 PLASTIC PIPES

8.3.4 DUCTILE IRON PIPES

8.3.5 ALLE STAHL-PIPES

8.3.6 ÖFFENTLICHE ZUSAMMENARBEIT

8.3.7 ALUMINUM-PIPS

8.3.8 FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES

8.3.9 TITANIUM PIPES

8.3.10 VERTRAGSPIPS

8.3.11 SCHAUSPIELER

8.3.12 COMPOSITE / MULTILAYER PIPES

8.3.13 SPEZIALTY & HIGH-PERFORMANCE

8.4 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.4.1 ANWENDUNG

8.4.2 DIAMETER

8.5 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, BY ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.5.1 INDUSTRIEPROZESSPIPEN

8.5.2 VERKEHR & VERTEILUNGSSYSTEME

8.5.3 UTILITY & SUPPORT SYSTEME

8.5.4 STRUKTURELLE und MODULAR PIPEN

8,5.5 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.5.6 SLURRY & ABRASIVE SYSTEME

8.5.7 OFFSHORE & SUBSEA SYSTEME

8.5.8 SANITÄTS- und HYGIENISCHE SYSTEME

8.5.9 KRYOGENISCHE SYSTEME

8.5.10 SONSTIGE

8.6 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.6.1 PIPE RACKS

8.6.2 PRE-FABRICATED PIPE SPOOLS

8.6.3 SKID-geänderte SYSTEME

8.6.4 MODULAR FABRICATION UNIS

8.7 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.7.1 MEDIUM DIAMETER (6–24 INCH)

8.7.2 SMALL DIAMETER (<6 INCH)

8.7.3 LARGE DIAMETER (>24 INCH)

8.8 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.8.1 MEDIUM DIAMETER (6–24 INCH)

8.8.2 SMALL DIAMETER (<6 INCH)

8.8.3 LARGE DIAMETER (>24 INCH)

8.9 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.9.1 ANWENDUNG

8.9.2 DIAMETER

8.1 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, NACH ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.10.1 INDUSTRIEPROZESSPIP

8.10.2 SANITÄTS- und HYGIENISCHE SYSTEME

8.10.3 UTILITY & SUPPORT SYSTEME

8.10.4 KRYOGENISCHE SYSTEME

8.10.5 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.10.6 OFFSHORE & SUBSEA SYSTEME

8.10.7 VERKEHRSSYSTEME

8.10.8 STRUKTURELLE und MODULAR PIPEN

8.10.9 SLURRY & ABRASIVE SYSTEME

8.10.10 SONSTIGE

8.11 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.11.1 PIPE RACKS

8.11.2 PRE-FABRICATED PIPE SPOOLS

8.11.3 SKID-geänderte SYSTEME

8.11.4 MODULAR FABRICATION UNIS

8.12 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.12.1 MEDIUM DIAMETER (6–24 INCH)

8.12.2 SMALL DIAMETER (<6 INCH)

8.12.3 LARGE DIAMETER (>24 INCH)

8.13 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.13.1 SMALL DIAMETER (<6 INCH)

8.13.2 MEDIUM DIAMETER (6–24 INCH)

8.13.3 LARGE DIAMETER (>24 INCH)

8.14 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.14.1 ANWENDUNG

8.14.2 DIAMETER

8.15 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, BY ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.15.1 VERKEHRSSYSTEME

8.15.2 UTILITY & SUPPORT SYSTEME

8.15.3 SANITÄT UND HYGIENISCHE SYSTEME

8.15.4 INDUSTRIEPROZESSPIP

8.15.5 STRUCTURAL & MODULAR PIPING

8.15.6 SLURRY & ABRASIVE SYSTEME

8.15.7 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.15.8 KRYOGENISCHE SYSTEME

8.15.9 OFFSHORE & SUBSEA SYSTEME

8.15.10 SONSTIGE

8.16 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.16.1 PIPE RACKS

8.16.2 PRE-FABRICATED PIPE SPOOLS

8.16.3 SKID-geänderte SYSTEME

8.16.4 MODULAR FABRICATION UNITS

8.17 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.17.1 MEDIUM DIAMETER (6–24 INCH)

8.17.2 SMALL DIAMETER (<6 INCH)

8.17.3 LARGE DIAMETER (>24 INCH)

8.18 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.18.1 SMALL DIAMETER (<6 INCH)

8.18.2 MEDIUM DIAMETER (6–24 INCH)

8.18.3 LARGE DIAMETER (>24 INCH)

8.19 NORTH AMERICA DUCTILE IRON PIPE IN PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.19.1 ANWENDUNG

8.19.2 DIAMETER

8.2 NORTH AMERICA DUCTILE IRON PIPE IN PIPE FABRICATION MARKET, BY APPLICATION, 2018-2033 (THOUSAND TONS)

8.20.1 INDUSTRIEPROZESSPIPEN

8.20.2 HYDRAULISCHE und HIGH-PRESSURE-SYSTEME

8.20.3 OFFSHORE & SUBSEA SYSTEME

8.20.4 SLURRY & ABRASIVE SYSTEME

8.20.5 UTILITY & SUPPORT SYSTEME

8.20.6 VERKEHRSSYSTEME

8.20.7 STRUKTURAL & MODULAR PIPEN

8.20.8 KRYOGENISCHE SYSTEME

8.20.9 SANITÄT UND HYGIENISCHE SYSTEME

8.20.10 SONSTIGE

8.21 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.21.1 PIPE RACKS

8.21.2 PRE-FABRICATED PIPE SPOOLS

8.21.3 SKID-geänderte SYSTEME

8.21.4 MODULAR FABRICATION UNIS

8.22 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.22.1 MEDIUM DIAMETER (6–24 INCH)

8.22.2 SMALL DIAMETER (<6 INCH)

8.22.3 LARGE DIAMETER (>24 INCH)

8.23 NORTH AMERICA DUCTILE IRON PIPE IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.23.1 MEDIUM DIAMETER (6–24 INCH)

8.23.2 SMALL DIAMETER (<6 INCH)

8.23.3 LARGE DIAMETER (>24 INCH)

8.24 NORTH AMERIKA ALLOY STEELPIPEN IN PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.24.1 ANWENDUNG

8.24.2 DIAMETER

8.25 NORTH AMERICA ALLOY STEEL PIPE FABRICATION MARKET, BY ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.25.1 VERKEHRSSYSTEME

8.25.2 UTILITY & SUPPORT SYSTEME

8.25.3 INDUSTRIEPROZESSPIPEN

8.25.4 SLURRY & ABRASIVE SYSTEME

8.25.5 STRUCTURAL & MODULAR PIPING

8.25.6 HYDRAULISCHE und HIGH-PRESSURE-SYSTEME

8.25.7 SANITÄTS- und HYGIENISCHE SYSTEME

8.25.8 OFFSHORE & SUBSEA SYSTEME

8.25.9 KRYOGENISCHE SYSTEME

8.25.10 SONSTIGE

8.26 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.26.1 PIPE RACKS

8.26.2 PRE-FABRICATED PIPE SPOOLS

8.26.3 SKID-geänderte SYSTEME

8.26.4 MODULAR FABRICATION UNIS

8.27 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.27.1 MEDIUM DIAMETER (6–24 INCH)

8.27.2 SMALL DIAMETER (<6 INCH)

8.27.3 LARGE DIAMETER (>24 INCH)

8.28 NORTH AMERICA ALLOY STEEL PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.28.1 SMALL DIAMETER (<6 INCH)

8.28.2 MEDIUM DIAMETER (6–24 INCH)

8.28.3 LARGE DIAMETER (>24 INCH)

8.29 NORTH AMERICA KOPPER PIPEN IN PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.29.1 ANWENDUNG

8.29.2 DIAMETER

8.3 NORTH AMERIKA KOPPERPIPEN IN PIPE FABRICATION MARKET, NACH ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.30.1 INDUSTRIEPROZESSPIPEN

8.30.2 HYDRAULISCHE und HIGH-PRESSURE-SYSTEME

8.30.3 OFFSHORE & SUBSEA SYSTEME

8.30.4 SLURRY & ABRASIVE SYSTEME

8.30.5 UTILITY & SUPPORT SYSTEME

8.30.6 VERKEHRSSYSTEME

8.30.7 STRUKTURAL & MODULAR PIPEN

8.30.8 KRYOGENISCHE SYSTEME

8.30.9 SANITÄT UND HYGIENISCHE SYSTEME

8.30.10 SONSTIGE

8.31 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.31.1 PIPE RACKS

8.31.2 PRE-FABRICATED PIPE SPOOLS

8.31.3 SKID-geänderte SYSTEME

8.31.4 MODULAR FABRICATION UNIS

8.32 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.32.1 MEDIUM DIAMETER (6–24 INCH)

8.32.2 SMALL DIAMETER (<6 INCH)

8.32.3 LARGE DIAMETER (>24 INCH)

8.33 NORTH AMERICA COPPER PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.33.1 MEDIUM DIAMETER (6–24 INCH)

8.33.2 SMALL DIAMETER (<6 INCH)

8.33.3 LARGE DIAMETER (>24 INCH)

8.34 NORTH AMERICA ALUMINUM PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.34.1 ANWENDUNG

8.34.2 DIAMETER

8.35 NORTH AMERICA ALUMINUM PIPE FABRICATION MARKET, BY ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.35.1 UTILITY & SUPPORT SYSTEME

8.35.2 SANITÄT UND HYGIENISCHE SYSTEME

8.35.3 INDUSTRIEPROZESSPIPEN

8.35.4 VERKEHRSSYSTEME

8.35.5 KRYOGENISCHE SYSTEME

8.35.6 HYDRAULISCHE und HIGH-PRESSURE-SYSTEME

8.35.7 STRUKTURELLE und MODULAR PIPEN

8.35.8 SLURRY & ABRASIVE SYSTEME

8.35.9 OFFSHORE & SUBSEA SYSTEME

8.35.10 SONSTIGE

8.36 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.36.1 PIPE RACKS

8.36.2 PRE-FABRICATED PIPE SPOOLS

8.36.3 SKID-geänderte SYSTEME

8.36.4 MODULAR FABRICATION UNIS

8.37 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.37.1 MEDIUM DIAMETER (6–24 INCH)

8.37.2 SMALL DIAMETER (<6 INCH)

8.37.3 LARGE DIAMETER (>24 INCH)

8.38 NORTH AMERICA ALUMINUM PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.38.1 SMALL DIAMETER (<6 INCH)

8.38.2 MEDIUM DIAMETER (6–24 INCH)

8.38.3 LARGE DIAMETER (>24 INCH)

8.39 NORTH AMERICA FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES IN PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.39.1 ANWENDUNG

8.39.2 DIAMETER

8.4 NORTH AMERICA FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES IN PIPE FABRICATION MARKET, NACH ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.40.1 UTILITY & SUPPORT SYSTEME

8.40.2 STRUKTURELLE und MODULAR PIPING

8.40.3 INDUSTRIEPROZESSPIPEN

8.40.4 VERKEHRSSYSTEME

8.40.5 CRYOGENISCHE SYSTEME

8.40.6 HYDRAULISCHE und HIGH-PRESSURE-SYSTEME

8.40.7 SANITÄTS- und HYGIENISCHE SYSTEME

8.40.8 SLURRY & ABRASIVE SYSTEME

8.40.9 OFFSHORE & SUBSEA SYSTEME

8.40.10 SONSTIGE

8.41 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.41.1 PIPE RACKS

8.41.2 PRE-FABRICATED PIPE SPOOLS

8.41.3 SKID-geänderte SYSTEME

8.41.4 MODULAR FABRICATION UNIS

8.42 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.42.1 MEDIUM DIAMETER (6–24 INCH)

8.42.2 SMALL DIAMETER (<6 INCH)

8.42.3 LARGE DIAMETER (>24 INCH)

8.43 NORTH AMERICA FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.43.1 MEDIUM DIAMETER (6–24 INCH)

8.43.2 SMALL DIAMETER (<6 INCH)

8.43.3 LARGE DIAMETER (>24 INCH)

8.44 NORTH AMERICA TITANIUM PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.44.1 ANWENDUNG

8.44.2 DIAMETER

8.45 NORTH AMERICA TITANIUM PIPE FABRICATION MARKET, BY ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.45.1 VERKEHRSSYSTEME

8.45.2 INDUSTRIEPROZESSPIPEN

8.45.3 SLURRY & ABRASIVE SYSTEME

8.45.4 UTILITY & SUPPORT SYSTEME

8.45.5 OFFSHORE & SUBSEA SYSTEME

8.45.6 SANITÄTS- und HYGIENISCHE SYSTEME

8.45.7 STRUKTURELLE und MODULAR PIPEN

8.45.8 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.45.9 KRYOGENISCHE SYSTEME

8.45.10 SONSTIGE

8.46 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.46.1 PIPE RACKS

8.46.2 PRE-FABRICATED PIPE SPOOLS

8.46.3 SKID-geänderte SYSTEME

8.46.4 MODULAR FABRICATION UNITS

8.47 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.47.1 MEDIUM DIAMETER (6–24 INCH)

8.47.2 SMALL DIAMETER (<6 INCH)

8.47.3 LARGE DIAMETER (>24 INCH)

8.48 NORTH AMERICA TITANIUM PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.48.1 MEDIUM DIAMETER (6–24 INCH)

8.48.2 SMALL DIAMETER (<6 INCH)

8.48.3 LARGE DIAMETER (>24 INCH)

8.49 NORTH AMERIKA KONZIERTE PIPEN IN PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.49.1 ANWENDUNG

8.49.2 DIAMETER

8.5 NORTH AMERIKA KONZIERTE PIPE FABRICATION MARKET, NACH ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.50.1 INDUSTRIEPROZESSPIPEN

8.50.2 OFFSHORE & SUBSEA SYSTEME

8.50.3 KRYOGENISCHE SYSTEME

8.50.4 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.50.5 UTILITY & SUPPORT SYSTEME

8.50.6 SANITÄTS- und HYGIENISCHE SYSTEME

8.50.7 VERKEHRSSYSTEME

8.50.8 STRUCTURAL & MODULAR PIPING

8.50.9 SLURRY & ABRASIVE SYSTEME

8.50.10 SONSTIGE

8.51 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.51.1 PIPE RACKS

8.51.2 PRE-FABRICATED PIPE SPOOLS

8.51.3 SKID-geänderte SYSTEME

8.51.4 MODULAR FABRICATION UNIS

8.52 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.52.1 MEDIUM DIAMETER (6–24 INCH)

8.52.2 SMALL DIAMETER (<6 INCH)

8.52.3 LARGE DIAMETER (>24 INCH)

8.53 NORTH AMERICA KONZIERTE PIPEN IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.53.1 MEDIUM DIAMETER (6–24 INCH)

8.53.2 LARGE DIAMETER (>24 INCH)

8.53.3 SMALL DIAMETER (<6 INCH)

8.54 NORTH AMERICA SCHAUSPIELER PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.54.1 ANWENDUNG

8.54.2 DIAMETER

8.55 NORTH AMERIKA AST IRON PIPE FABRICATION MARKET, BY ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.55.1 VERKEHRSSYSTEME

8.55.2 UTILITY & SUPPORT SYSTEME

8.55.3 INDUSTRIEPROZESSPIPEN

8.55.4 SLURRY & ABRASIVE SYSTEME

8.55.5 STRUCTURAL & MODULAR PIPING

8.55.6 VERKEHRSSYSTEME (IRRIGATION)

8.55.7 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.55.8 SANITÄTS- und HYGIENISCHE SYSTEME

8.55.9 KRYOGENISCHE SYSTEME

8.55.10 SONSTIGE

8.56 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.56.1 PIPE RACKS

8.56.2 PRE-FABRICATED PIPE SPOOLS

8.56.3 SKID-geänderte SYSTEME

8.56.4 MODULAR FABRICATION UNITS

8.57 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.57.1 MEDIUM DIAMETER (6–24 INCH)

8.57.2 SMALL DIAMETER (<6 INCH)

8.57.3 LARGE DIAMETER (>24 INCH)

8.58 NORTH AMERICA SCHAUSPIELER PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.58.1 MEDIUM DIAMETER (6–24 INCH)

8.58.2 SMALL DIAMETER (<6 INCH)

8.58.3 LARGE DIAMETER (>24 INCH)

8.59 NORTH AMERICA COMPOSITE / MULTILAYER PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.59.1 ANWENDUNG

8.59.2 DIAMETER

8.6 NORTH AMERICA COMPOSITE / MULTILAYER PIPE FABRICATION MARKET, NACH ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.60.1 VERKEHRSSYSTEME

8.60.2 UTILITY & SUPPORT SYSTEME

8.60.3 INDUSTRIEPROZESSPIPEN

8.60.4 STRUCTURAL & MODULAR PIPING

8.60.5 SANITÄTS- und HYGIENISCHE SYSTEME

8.60.6 SLURRY & ABRASIVE SYSTEME

8.60.7 HYDRAULIC & HIGH-PRESSURE SYSTEME

8.60.8 VERKEHRSSYSTEME (GAS)

8.60.9 KRYOGENISCHE SYSTEME

8.60.10 SONSTIGE

8.61 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.61.1 PIPE RACKS

8.61.2 PRE-FABRICATED PIPE SPOOLS

8.61.3 SKID-geänderte SYSTEME

8.61.4 MODULAR FABRICATION UNIS

8.62 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.62.1 MEDIUM DIAMETER (6–24 INCH)

8.62.2 SMALL DIAMETER (<6 INCH)

8.62.3 LARGE DIAMETER (>24 INCH)

8.63 NORTH AMERICA COMPOSITE / MULTILAYER PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.63.1 MEDIUM DIAMETER (6–24 INCH)

8.63.2 LARGE DIAMETER (>24 INCH)

8.63.3 SMALL DIAMETER (<6 INCH)

8.64 NORTH AMERICA SPEZIALTY & HIGH-PERFORMANCE ALLOY PIPES PIPES IN PIPE FABRICATION MARKET, VOLUME, 2018-2033 (THOUSAND TONS)

8.64.1 ANWENDUNG

8.64.2 DIAMETER

8.65 NORTH AMERICA SPEZIALTY & HIGH-PERFORMANCE ALLOY PIPE IN PIPE FABRICATION MARKET, NACH ANWENDUNG, 2018-2033 (THOUSAND TONS)

8.65.1 VERKEHRSSYSTEME

8.65.2 INDUSTRIEPROZESSPIPEN

8.65.3 UTILITY & SUPPORT SYSTEME

8.65.4 SANITÄTS- und HYGIENISCHE SYSTEME

8.65.5 SLURRY & ABRASIVE SYSTEME

8.65.6 OFFSHORE & SUBSEA SYSTEME

8.65.7 STRUKTURELLE und MODULAR PIPEN

8.65.8 HYDRAULISCHE & HIGH-PRESSURE-SYSTEME

8.65.9 KRYOGENISCHE SYSTEME

8.65.10 SONSTIGE

8.66 NORTH AMERICA STRUCTURAL & MODULAR PIPING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (THOUSAND TONS)

8.66.1 PIPE RACKS

8.66.2 PRE-FABRICATED PIPE SPOOLS

8.66.3 SKID-geänderte SYSTEME

8.66.4 MODULAR FABRICATION UNITS

8.67 NORTH AMERICA PRE-FABRICATED PIPE SPOOLS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.67.1 MEDIUM DIAMETER (6–24 INCH)

8.67.2 SMALL DIAMETER (<6 INCH)

8.67.3 LARGE DIAMETER (>24 INCH)

8.68 NORTH AMERICA SPEZIALTY & HIGH-PERFORMANCE ALLOY PIPE IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (THOUSAND TONS)

8.68.1 MEDIUM DIAMETER (6–24 INCH)

8.68.2 SMALL DIAMETER (<6 INCH)

8.68.3 LARGE DIAMETER (>24 INCH)

8.69 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, BY MANUFACTURING TYPE, 2018-2033 (USD MILLION)

8.69.1 WELDED

8.69.2 SEAMLESS

8.7 NORTH AMERICA WELDED IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

8.70.1 ELECTRIC-RESISTANCE WELDED (ERW)

8.70.2 LONGITUDINAL SUBMERGED ARC WELDED (LSAW)

8.70.3 SPIRAL SUBMERGED ARC WELDED (SSAW)

8.71 NORTH AMERICA SEAMLESS IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

8.71.1 FISCHEREI

8.71.2 BETRIEBE

8.72 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (USD MILLION)

8.72.1 MEDIUM DIAMETER (6–24 INCH)

8.72.2 SMALL DIAMETER (<6 INCH)

8.72.3 LARGE DIAMETER (>24 INCH)

8.73 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.73.1 ASIEN-PAKIFIK

8.73.2 NORTH AMERIKA

8.73.3 EUROPA

8.73.4 MIDDLE EAST & AFRICA

8.73.5 ANMERIKA

8.74 NORTH AMERICA CARBON STEEL PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.74.1 ASIEN-PAKIFIK

8.74.2 NORTH AMERIKA

8.74.3 EUROPA

8.74.4 MIDDLE EAST & AFRICA

8.74.5 SOUTH AMERIKA

8.75 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, BY MANUFACTURING TYPE, 2018-2033 (USD MILLION)

8.75.1 WELDED

8.75.2 SEAMLESS

8.76 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (USD MILLION)

8.76.1 MEDIUM DIAMETER (6–24 INCH)

8.76.2 SMALL DIAMETER (<6 INCH)

8.76.3 LARGE DIAMETER (>24 INCH)

8.77 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.77.1 ASIEN-PAKIFIK

8.77.2 NORTH AMERIKA

8.77.3 EUROPA

8.77.4 MIDDLE EAST & AFRICA

8.77.5 SOUTH AMERIKA

8.78 NORTH AMERICA STAINLESS STEEL PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.78.1 ASIEN-PAKIFIK

8.78.2 NORTH AMERIKA

8.78.3 EUROPA

8.78.4 MIDDLE EAST & AFRICA

8.78.5 SOUTH AMERICA

8.79 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, BY MATERIAL, 2018-2033 (USD MILLION)

8.79.1 PVC

8.79.2 HDPE

8.79.3 CPVC

8.79.4 PPR

8.79.5 INDUSTRIEPOLITIK

8.79.6 ANDERE THERMOPLASTIK

8.8 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (USD MILLION)

8.80.1 SMALL DIAMETER (<6 INCH)

8.80.2 MEDIUM DIAMETER (6–24 INCH)

8.80.3 LARGE DIAMETER (>24 INCH)

8.81 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.81.1 ASIEN-PAKIFIK

8.81.2 NORTH AMERIKA

8.81.3 EUROPA

8.81.4 MIDDLE EAST & AFRICA

8.81.5 SOUTH AMERIKA

8.82 NORTH AMERICA PLASTIC PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.82.1 ASIEN-PAKIFIK

8.82.2 NORTH AMERIKA

8.82.3 EUROPA

8.82.4 MIDDLE EAST & AFRICA

8.82.5 SOUTH AMERIKA

8.83 NORTH AMERICA DUCTILE IRON PIPES IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.83.1 ASIEN-PAKIFIK

8.83.2 NORTH AMERIKA

8.83.3 EUROPA

8.83.4 MIDDLE EAST & AFRICA

8.83.5 AUSSCHUSS

8.84 NORTH AMERICA DUCTILE IRON PIPE IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.84.1 ASIEN-PAKIFIK

8.84.2 NORTH AMERIKA

8.84.3 EUROPA

8.84.4 MIDDLE EAST & AFRICA

8.84.5 SOUTH AMERIKA

8.85 NORTH AMERICA ALLOY STEEL PIPE FABRICATION MARKET, BY MANUFACTURING TYPE, 2018-2033 (USD MILLION)

8.85.1 SEAMLESS

8.85.2 WELDED

8.86 NORTH AMERICA ALLOY STEEL PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (USD MILLION)

8.86.1 MEDIUM DIAMETER (6–24 INCH)

8.86.2 SMALL DIAMETER (<6 INCH)

8.86.3 LARGE DIAMETER (>24 INCH)

8.87 NORTH AMERICA ALLOY STEEL PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.87.1 ASIEN-PAKIFIK

8.87.2 NORTH AMERIKA

8.87.3 EUROPA

8.87.4 MIDDLE EAST & AFRICA

8.87.5 SOUTH AMERIKA

8.88 NORTH AMERICA ALLOY STEEL PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.88.1 ASIEN-PAKIFIK

8.88.2 NORTH AMERIKA

8.88.3 EUROPA

8.88.4 MIDDLE EAST & AFRICA

8.88.5 SOUTH AMERIKA

8.89 NORTH AMERICA COPPER PIPES IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.89.1 ASIEN-PAKIFIK

8.89.2 NORTH AMERIKA

8.89.3 EUROPA

8.89.4 MIDDLE EAST & AFRICA

8.89.5 SOUTH AMERIKA

8.9 NORTH AMERICA KOPPER PIPEN IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.90.1 ASIEN-PAKIFIK

8.90.2 NORTH AMERIKA

8.90.3 EUROPA

8.90.4 MIDDLE EAST & AFRICA

8.90.5 SOUTH AMERIKA

8.91 NORTH AMERICA ALUMINUM PIPE FABRICATION MARKET, BY MANUFACTURING TYPE, 2018-2033 (USD MILLION)

8.91.1 WELDED

8.91.2 SEAMLESS

8.92 NORTH AMERICA ALUMINUM PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.92.1 ASIEN-PAKIFIK

8.92.2 NORTH AMERIKA

8.92.3 EUROPA

8.92.4 MIDDLE EAST & AFRICA

8.92.5 SOUTH AMERIKA

8.93 NORTH AMERICA ALUMINUM PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.93.1 ASIEN-PAKIFIK

8.93.2 NORTH AMERIKA

8.93.3 EUROPA

8.93.4 MIDDLE EAST & AFRICA

8.93.5 AMERIKA

8.94 NORTH AMERICA FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.94.1 ASIEN-PAKIFIK

8.94.2 NORTH AMERIKA

8.94.3 EUROPA

8.94.4 MIDDLE EAST & AFRICA

8.94.5 SOUTH AMERIKA

8.95 NORTH AMERICA FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.95.1 ASIEN-PAKIFIK

8.95.2 NORTH AMERIKA

8.95.3 EUROPA

8.95.4 MIDDLE EAST & AFRICA

8.95.5 SOUTH AMERIKA

8.96 NORTH AMERICA TITANIUM PIPE FABRICATION MARKET, BY MANUFACTURING TYPE, 2018-2033 (USD MILLION)

8.96.1 SEAMLESS

8.96.2 WELDED

8.97 NORTH AMERICA TITANIUM PIPES IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.97.1 ASIEN-PAKIFIK

8.97.2 NORTH AMERIKA

8.97.3 EUROPA

8.97.4 MIDDLE EAST & AFRICA

8.97.5 SOUTH AMERIKA

8.98 NORTH AMERICA TITANIUM PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.98.1 ASIEN-PAKIFIK

8.98.2 NORTH AMERIKA

8.98.3 EUROPA

8.98.4 MIDDLE EAST & AFRICA

8.98.5 SOUTH AMERIKA

8.99 NORTH AMERIKA KONZIERTE PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

8.99.1 REINFORCED CONCRETE PIPES (RCP)

8.99.2 VORSCHRIFTEN KYLINDER PIPES (PCCP)

8.1 NORTH AMERIKA KONZIERTE PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.100.1 ASIEN-PAKIFIK

8.100.2 NORTH AMERIKA

8.100.3 EUROPA

8.100.4 MIDDLE EAST & AFRICA

8.100.5 SOUTH AMERIKA

8.101 NORTH AMERIKA KONZIERTE PIPE IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.101.1 ASIEN-PAKIFIK

8.101.2 NORTH AMERIKA

8.101.3 EUROPA

8.101.4 MIDDLE EAST & AFRICA

8.101.5 SOUTH AMERIKA

8.102 NORTH AMERIKA STRUKTUR IM PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.102.1 ASIEN-PAKIFIK

8.102.2 NORTH AMERIKA

8.102.3 EUROPA

8.102.4 MIDDLE EAST & AFRICA

8.102.5 SOUTH AMERIKA

8.103 NORTH AMERIKA STRUKTUR IM PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.103.1 ASIEN-PAKIFIK

8.103.2 NORTH AMERIKA

8.103.3 EUROPA

8.103.4 MIDDLE EAST & AFRICA

8.103.5 AMERIKA

8.104 NORTH AMERICA COMPOSITE / MULTILAYER PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

8.104.1 METAL-PLASTIC COMPOSITE

8.104.2 THERMOPLASTIC COMPOSITE PIPES (TCP)

8.105 NORTH AMERICA COMPOSITE / MULTILAYER PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.105.1 ASIEN-PAKIFIK

8.105.2 NORTH AMERICA

8.105.3 EUROPA

8.105.4 MIDDLE EAST & AFRICA

8.105.5 SOUTH AMERICA

8.106 NORTH AMERICA COMPOSITE / MULTILAYER PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.106.1 ASIEN-PAKIFIK

8.106.2 NORTH AMERIKA

8.106.3 EUROPA

8.106.4 MIDDLE EAST & AFRICA

8.106.5 SÜDAMERIKA

8.107 NORTH AMERICA SPEZIALTY & HIGH-PERFORMANCE ALLOYS IN PIPE FABRICATION MARKET, BY DIAMETER, 2018-2033 (USD MILLION)

8.107.1 NICKEL ALLOYS (INCONEL, MONEL, HASTELLOY)

8.107.2 GLASS & CERAMISCHE PIPEN

8.107.3 SONSTIGE VERWALTUNGEN

8.108 NORTH AMERICA SPEZIALTY & HIGH-PERFORMANCE ALLOYS IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

8.108.1 ASIEN-PAKIFIK

8.108.2 NORTH AMERIKA

8.108.3 EUROPA

8.108.4 MIDDLE EAST & AFRICA

8.108.5 SOUTH AMERICA

8.109 NORTH AMERICA SPEZIALTY & HIGH-PERFORMANCE ALLOYS IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (THOUSAND TONS)

8.109.1 ASIEN-PAKIFIK

8.109.2 NORTH AMERIKA

8.109.3 EUROPA

8.109.4 MIDDLE EAST & AFRICA

8.109.5 SOUTH AMERIKA

9 NORTH AMERICA PIPE FABRICATION MARKET, BY FABRICATION PROCESS

9.1 ÜBERBLICK

9.2 NORTH AMERICA PIPE FABRICATION MARKET, BY FABRICATION PROCESS, 2018-2033 (USD MILLION)

9.2.1 WELDING

9.2.2 FIT-UP & ASSEMBLY

9.2.3 COATING & LINING

9.2.4 INSPECKTION & QUALITÄT WASSERUNG

9.2.5 BENDEN

9.2.6 SURFACE PREPAREN

9.2.7 PRÜFUNG

9.2.8 HEAT VERTRAG

9.2.9 BEVELING & END PREPARATION

9.2.10 MODULARIZATION & PREFABRICATED SPOOLING

9.2.11 SCHUTZ

9.2.12 Sonstige Dienstleistungen

9.3 NORTH AMERICA WELDING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.3.1 MANUAL WELDING

9.3.2 AUTOMATED / ROBOTIC WELDING

9.4 NORTH AMERICA WELDING IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.4.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.4.3 EUROPA

9.4.4 MIDDLE EAST & AFRICA

9.4.5 SOUTH AMERIKA

9.5 NORTH AMERICA FIT-UP & ASSEMBLY IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.5.1 ASIEN-PAKIFIK

9.5.2 NORTH AMERIKA

9.5.3 EUROPA

9.5.4 MIDDLE EAST & AFRICA

9.5.5 SOUTH AMERIKA

9.6 NORTH AMERICA COATING & LINING IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.6.3 EUROPA

9.6.4 MIDDLE EAST & AFRICA

9.6.5 SOUTH AMERIKA

9.7 NORTH AMERICA INSPECTION & QUALITÄT WASSERUNG IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.7.1 ASIEN-PAKIFIK

9.7.2 NORTH AMERIKA

9.7.3 EUROPA

9.7.4 MIDDLE EAST & AFRICA

9.7.5 SOUTH AMERIKA

9.8 NORTH AMERICA BENDING IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.8.1 ASIEN-PAKIFIK

9.8.2 NORTH AMERIKA

9.8.3 EUROPA

9.8.4 MIDDLE EAST & AFRICA

9.8.5 SOUTH AMERIKA

9.9 NORTH AMERICA SURFACE PREPARATION ALLOYS IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.9.1 ASIEN-PAKIFIK

9.9.2 NORTH AMERIKA

9.9.3 EUROPA

9.9.4 MIDDLE EAST & AFRICA

9.9.5 SOUTH AMERIKA

9.1 NORTH AMERIKA TESTING IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

9.10.1 NICHTDESTRUKTIVE PRÜFUNG (NDT)

9.10.2 HYDROSTATISCHE PRÜFUNG

9.11 NORTH AMERICA TESTING IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.11.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.11.3 EUROPA

9.11.4 MIDDLE EAST & AFRICA

9.11.5 SOUTH AMERIKA

9.12 NORTH AMERICA HEAT VERTRAG IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.12.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.12.3 EUROPA

9.12.4 MIDDLE EAST & AFRICA

9.12.5 SOUTH AMERIKA

9.13 NORTH AMERICA BEVELING & END PREPARATION ALLOYS IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.13.1 ASIEN-PAKIFIK

9.13.2 NORTH AMERIKA

9.13.3 EUROPA

9.13.4 MIDDLE EAST & AFRICA

9.13.5 ANMERIKA

9.14 NORTH AMERICA MODULARIZATION & PREFABRICATED SPOOLING IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.14.1 ASIEN-PAKIF

9.14.2 NORTH AMERIKA

9.14.3 EUROPA

9.14.4 MIDDLE EAST & AFRICA

9.14.5 SOUTH AMERIKA

9.15 NORTH AMERIKA IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.15.1 ASIEN-PAKIFIK

9.15.2 NORTH AMERIKA

9.15.3 EUROPA

9.15.4 MIDDLE EAST & AFRICA

9.15.5 SÜDAMERIKA

9.16 NORTH AMERICA ANDER VALUE-ADDED SERVICES IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

9.16.1 ASIEN-PAKIFIK

9.16.2 NORTH AMERIKA

9.16.3 EUROPA

9.16.4 MIDDLE EAST & AFRICA

9.16.5 SOUTH AMERIKA

10 NORTH AMERICA PIPE FABRICATION MARKET, BY END-USE INDUSRTY

10.1 ÜBERBLICK

10.2 NORTH AMERICA PIPE FABRICATION MARKET, BY END-USE INDUSRTY, 2018-2033 (USD MILLION)

10.2.1 OIL & GAS

10.2.2 BAU- UND BAUGEWERBE

10.2.3 CHEMISCHE UND PETROCHEMISCHE

10.2.4 WASSER & WASTEWATER

10.2.5 GENERGIE

10.2.6 MINING & MINERALIEN

10.2.7 MARINE & SHIPBUILIN

10.2.8 AUTOMOTIVE

10.2.9 LEBENSMITTEL & BEVERAGE

10.2.10 HVAC-SYSTEME

10.2.11 AEROSPACE

10.2.12 PULP & PAPER

10.2.13 FIRE-SCHUTZSYSTEME

10.2.14 HYDROGEN & ENERGIE VERKEHR INFRASTRUKTUR

10.2.15 PHARMAZEUT

10.2.16 SONSTIGE

10.3 NORTH AMERICA OIL & GAS IN PIPE FABRICATION MARKET, BY TYPE, 2018-2033 (USD MILLION)

10.3.1 UPSTREAM (ONSHORE)

10.3.2 MIDSTREAM (PIPELINES & LNG)

10.3.3 UPSTREAM (OFFSHORE)

10.3.4 DOWNSTREAM (REFINERIES)

10.3.5 PETROCHEMISCHE SYSTEME

10.4 NORTH AMERICA OIL & GAS IN PIPE FABRICATION MARKET, BY PRODUCT TYPE, 2018-2033 (USD MILLION)

10.4.1 CARBON STEEL PIPEN

10.4.2 STAINLESS STAHL-PIPS

10.4.3 ALLE STAHL-PIPS

10.4.4 FIBERGLASS REINFORCED PLASTIC (FRP)/GRP PIPES

10.4.5 SPEZIALTY & HIGH-PERFORMANCE

10.4.6 COMPOSITE / MULTILAYER PIPES

10.4.7 PLASTIC PIPES

10.4.8 DUCTILE IRON PIPES

10.4.9 VERTRAGSPIPS

10.4.10 KOPPER-PIPS

10.4.11 ALUMINUM-PIPS

10.4.12 SCHAUSPIELER

10.4.13 TITANIUM PIPES

10.5 NORTH AMERICA OIL & GAS IN PIPE FABRICATION MARKET, BY REGION, 2018-2033 (USD MILLION)

10.5.1 ASIEN-PAKIFIK

10.5.2 NORTH AMERIKA

10.5.3 EUROPA

10.5.4 MIDDLE EAST & AFRICA

10.5.5 SÜDAMERIKA

10.6 NORTH AMERIKA BUILDING & CONSTRUCTION IN PIPE FABRICATION MARKET, BY STRUCTURE TYPE, 2018-2033 (USD MILLION)

10.6.1 ZUSAMMENARBEIT