Nordamerikanischer Polyolmarkt, nach Typ (Polyetherpolyole und Polyesterpolyole), Anwendung (flexibler Polyurethanschaum, starrer Polyurethanschaum, Beschichtungen, Klebstoffe und Dichtstoffe, Elastomere und andere), Endverbraucher (Bau, Möbel, Transport, Verpackung, Teppichrücken und andere), Branchentrends und Prognose bis 2030.

Marktanalyse und Größe für Polyole in Nordamerika

Polyole sind organische Verbindungen. Diese organische Verbindung ist eine Verbindung, die Kohlenstoff enthält, der kovalent an andere Atome gebunden ist, insbesondere Kohlenstoff-Kohlenstoff und Kohlenstoff-Wasserstoff. Eine Klasse von Polyolen, die Zuckeralkohole genannt werden, umfasst solche, die aus Zuckern gewonnen werden. Sie können natürlich vorkommen oder industriell hergestellt werden. Die wachsende Nachfrage nach Polyurethanschäumen, die steigende Nachfrage im Bau- und Infrastruktursektor und der zunehmende Fokus auf energieeffiziente Dämmstoffe und nachhaltige Produkte sind die Hauptfaktoren, die den nordamerikanischen Polyolmarkt antreiben. Umweltvorschriften und Nachhaltigkeitsbedenken sowie die hohen Kosten im Zusammenhang mit Polyolen wirken sich jedoch als hemmende Faktoren für das Wachstum des nordamerikanischen Polyolmarktes aus. Die steigende Nachfrage nach Polyolen für Verpackungsmaterialien, die Verwendung von Polyolen in Dämmanwendungen und die wachsende Nachfrage nach biobasierten Produkten werden voraussichtlich Chancen für das Wachstum des nordamerikanischen Polyolmarktes bieten. Schwankungen bei den Rohstoffpreisen sowie technologische Einschränkungen und Leistungsanforderungen schaffen jedoch ein herausforderndes Umfeld für das Wachstum des nordamerikanischen Polyolmarktes.

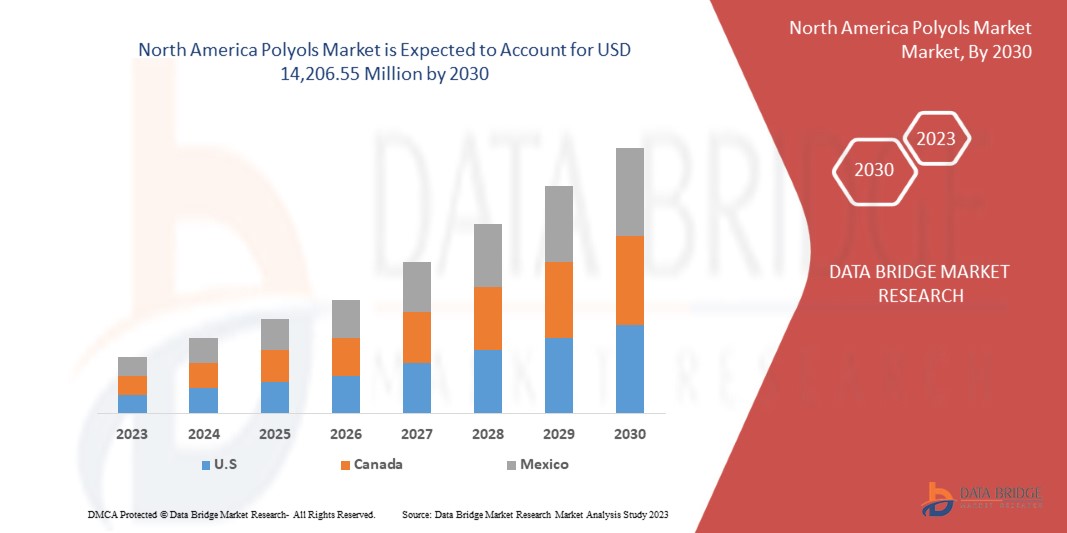

Data Bridge Market Research analysiert, dass der nordamerikanische Polyolmarkt bis 2030 voraussichtlich einen Wert von 14.206,55 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 5,7 % während des Prognosezeitraums entspricht. Der Bericht zum nordamerikanischen Polyolmarkt deckt auch umfassend Preisanalysen, Patentanalysen und technologische Fortschritte ab.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Typ (Polyetherpolyole und Polyesterpolyole), Anwendung (Weichschaumstoff aus Polyurethan, Hartschaumstoff aus Polyurethan, Beschichtungen, Klebstoffe und Dichtungsmittel, Elastomere und andere), Endverbraucher (Bau, Möbel, Transport, Verpackung, Teppichrücken und andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Abgedeckte Marktteilnehmer |

Huntsman International LLC, Repsol, Biesterfeld AG, DIC CORPORATION, Tosoh Corporation, Arkema, BASF SE, Dow, Cargill, Incorporated, LANXESS, Shell plc, Mitsubishi Chemical Corporation, Vertellus, Wanhua, Stepan Company, Gulshan Polyols Ltd, Perstorp Holding AB (Tochtergesellschaft der PETRONAS Chemicals Group), Emery Oleochemicals LLC, Covestro AG, Coim Group und Shakun Industries, unter anderem |

Marktdefinition

Polyole sind Alkohole mit mehr als einer Hydroxylgruppe und sie stellen einen der wichtigsten Rohstoffe für die Herstellung von Polyurethan dar. Sie werden häufig als Hauptrohstoffe bei der Herstellung verschiedener Produkte wie Polyurethanschäumen , Beschichtungen, Klebstoffen, Dichtungsmitteln, Elastomeren und mehr verwendet. Polyole werden hauptsächlich aus petrochemischen Quellen oder erneuerbaren Ressourcen wie Pflanzenölen und Zuckerderivaten gewonnen. Sie können anhand ihrer chemischen Struktur in verschiedene Typen eingeteilt werden, darunter Polyetherpolyole und Polyesterpolyole. Jeder Typ besitzt spezifische Eigenschaften und ist für unterschiedliche Anwendungen geeignet. Die verschiedenen Polyoltypen sind Polyetherpolyole und Polyesterpolyole. Die Polyole werden in verschiedenen Anwendungen in unterschiedlichen Formen verwendet, wie z. B. flexibler Polyurethanschaum, starrer Polyurethanschaum, Beschichtungen, Klebstoffe und Dichtungsmitteln, Elastomeren und mehr. Polyurethane sind vielseitig, modern und sicher. Sie haben ein riesiges Anwendungsspektrum für die Herstellung aller Arten von Industrieprodukten und Konsumgütern, um unser Leben praktischer, komfortabler und umweltfreundlicher zu machen. Polyurethan besteht aus Kunststoffmaterial und ist in verschiedenen Formen erhältlich. Es kann in verschiedenen Formen, z. B. starr oder flexibel, verwendet werden und wird je nach Material in einer Vielzahl von Anwendungen bevorzugt. Ein solches Polyol ist Repsol, das ein Portfolio von Polyetherpolyolen anbietet, die mit eigener Technologie entwickelt wurden und eine breite Palette an Alternativen bieten.

Marktdynamik für Polyole in Nordamerika

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage nach Polyurethan-Schäumen

Polyole sind eine der beiden Hauptkomponenten bei der Herstellung von Polyurethanschäumen, die andere Komponente sind Isocyanate. Polyole sind Polymerverbindungen, die mehrere Hydroxyl-(-OH)-Funktionsgruppen enthalten. Sie können aus verschiedenen Quellen gewonnen werden, beispielsweise aus Erdöl, Pflanzenölen oder Polyestern. Beim Herstellungsprozess von Polyurethanschaum reagieren Polyole mit Isocyanaten, um ein Polymernetzwerk zu bilden. Die steigende Nachfrage nach Polyurethanschäumen dürfte den nordamerikanischen Polyolmarkt ankurbeln. Polyurethanschäume sind vielseitige Materialien, die aufgrund ihrer hervorragenden Isolier-, Dämpfungs- und Haltbarkeitseigenschaften in verschiedenen Branchen wie Bauwesen, Automobilbau, Möbelbau und Verpackung verwendet werden.

Gelegenheit

- Steigende Nachfrage nach Polyolen für Verpackungsmaterialien

Die Verpackungsmaterialien werden verwendet, um Produkte für Lagerung, Vertrieb und Verkauf einzuschließen, zu schützen und aufzubewahren. Verpackungen erfüllen verschiedene Funktionen, darunter die Erhaltung der Qualität und Integrität von Produkten, die Gewährleistung ihrer Sicherheit während des Transports, die Bereitstellung von Informationen für Verbraucher und die Erleichterung der Handhabung und Lagerung. Verpackungsmaterialien können aus einer Vielzahl von Materialien hergestellt werden, darunter Kunststoffe, Papier und Karton, Glas, Metalle und Verbundwerkstoffe. Verpackungsmaterialien spielen eine entscheidende Rolle bei der Gewährleistung der Sicherheit, Konservierung und Präsentation von Produkten. Sie tragen zum Gesamterlebnis der Verbraucher bei und liefern wichtige Informationen über das Produkt, wie z. B. Inhaltsstoffe, Nährwerte und Gebrauchsanweisungen. Effektive Verpackungsmaterialien helfen, Produkte vor Beschädigungen zu schützen, ihre Haltbarkeit zu verlängern und ihre Marktfähigkeit zu verbessern

Einschränkungen/Herausforderungen

- Hohe Kosten im Zusammenhang mit Polyolen

Die Kosten von Polyolen hängen von verschiedenen Faktoren ab, wie etwa Rohstoffen, Herstellungsverfahren und Marktnachfrage. Die Preise der zur Herstellung von Polyolen verwendeten Rohstoffe wie Propylenoxid und Ethylenoxid sind volatil und können häufig schwanken, was zu einer Erhöhung der Produktionskosten von Polyolen führt. Darüber hinaus ist der Produktionsprozess für Polyole komplex und erfordert spezielle Ausrüstung und Fachwissen, was zu höheren Kapital- und Betriebskosten führt.

- Schwankungen der Rohstoffpreise

Die Rohstoffe für die Polyolherstellung können je nach Art des hergestellten Polyols (z. B. Polyetherpolyole und Polyesterpolyole) variieren.

Jüngste Entwicklungen

- Im September 2022 kündigte die Covestro AG die Markteinführung von Polyetherpolyolen auf Basis biozirkulärer Rohstoffe an. Das Unternehmen wird in der Lage sein, selektive Präpolymere für verschiedene Klebstoffanwendungen und ihren Kundenstamm anzubieten. Die Hauptkomponenten für Polyurethane werden auf alternativen Rohstoffen basieren. Dieser Schritt hilft dem Unternehmen, verschiedenen Branchen Ersatzstoffe anzubieten und sein Markenimage auf dem Markt zu stärken.

- Im September 2022 kündigte Wanhua die Einführung einer neuen Chemikalie an, die ein biobasiertes Polyol zur Reduzierung des CO2-Fußabdrucks entwickelt hat. Die neuen Bioprodukte wurden auf den Markt gebracht, um zu einer nachhaltigen Umwelt beizutragen und die Produktionseffizienz zu steigern. Dies wird dem Unternehmen helfen, sein Produktportfolio für das Unternehmen zu erweitern.

Marktumfang für Polyole in Nordamerika

Der nordamerikanische Polyolmarkt ist in drei wichtige Segmente unterteilt, basierend auf Typ, Anwendung und Endverbraucher. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Polyetherpolyole

- Polyesterpolyole

Auf der Grundlage des Typs ist der nordamerikanische Polyolmarkt in Polyetherpolyole und Polyesterpolyole segmentiert.

Anwendung

- Flexibler Polyurethanschaum

- Polyurethan-Hartschaum

- Beschichtungen

- Klebstoffe und Dichtstoffe

- Elastomere

- Sonstiges

Auf Grundlage der Anwendung ist der nordamerikanische Polyolmarkt in flexiblen Polyurethanschaum, starren Polyurethanschaum, Beschichtungen, Klebstoffe und Dichtstoffe, Elastomere und Sonstiges segmentiert.

Endbenutzer

- Konstruktion

- Möbel

- Transport

- Verpackung

- Teppichrücken

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der nordamerikanische Polyolmarkt in die Bereiche Bau, Möbel, Transport, Verpackung, Teppichrücken und Sonstiges unterteilt.

Regionale Analyse/Einblicke zum nordamerikanischen Polyolmarkt

Der nordamerikanische Polyolmarkt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Anwendung und Endbenutzer wie oben angegeben bereitgestellt.

Die im nordamerikanischen Polyol-Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko.

Die USA werden voraussichtlich den nordamerikanischen Polyolmarkt dominieren, da sie über eine robuste und fortschrittliche Produktionsinfrastruktur mit hochmodernen Anlagen und Technologien verfügen. Dies ermöglicht effiziente Produktionsprozesse und gewährleistet qualitativ hochwertige Polyolprodukte. Die Verfügbarkeit von qualifizierten Arbeitskräften und technischem Know-how stärkt den US-Produktionssektor zusätzlich.

Der regionale Abschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der regionalen Daten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Polyolen in Nordamerika

Die Wettbewerbslandschaft des nordamerikanischen Polyolmarktes liefert Einzelheiten zum Wettbewerber. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den nordamerikanischen Polyolmarkt.

Zu den wichtigsten Akteuren auf dem nordamerikanischen Polyolmarkt zählen unter anderem Huntsman International LLC, Repsol, Biesterfeld AG, DIC CORPORATION, Tosoh Corporation, Arkema, BASF SE, Dow, Cargill, Incorporated, LANXESS, Shell plc, Mitsubishi Chemical Corporation, Vertellus, Wanhua, Stepan Company, Gulshan Polyols Ltd, Perstorp Holding AB (Tochtergesellschaft der PETRONAS Chemicals Group), Emery Oleochemicals LLC, Covestro AG, Coim Group und Shakun Industries.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN POLYOLMARKT IN NORDAMERIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2,2 JAHRE FÜR DIE STUDIE

2.3 GEOGRAFISCHER UMFANG

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 TYPKURVE

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 IMPORT-EXPORT-DATEN

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Wachsende Nachfrage nach Polyurethan-Schäumen

5.1.2 Steigende Nachfrage im Bau- und Infrastruktursektor

5.1.3 FORTSCHRITTE IN DER POLYOL-TECHNOLOGIE

5.1.4 WACHSENDE NACHFRAGE IN DER AUTOMOBILINDUSTRIE

5.2 EINSCHRÄNKUNGEN

5.2.1 UMWELTVORSCHRIFTEN UND NACHHALTIGKEITSBEDENKEN

5.2.2 HOHE KOSTEN IM ZUSAMMENHANG MIT POLYOLEN

5.3 CHANCEN

5.3.1 Steigende Nachfrage nach Polyolen für Verpackungsmaterialien

5.3.2 VERWENDUNG VON POLYOLEN IN DÄMMUNGSANWENDUNGEN

5.3.3 Stärkung von Partnerschaften, Akquisitionen und Kooperationen zwischen Marktteilnehmern

5.3.4 HOHE NACHFRAGE NACH BIOBASIERTEN UND NACHHALTIGEN POLYOLEN

5.4 HERAUSFORDERUNGEN

5.4.1 Schwankungen der Rohstoffpreise

5.4.2 TECHNOLOGISCHE EINSCHRÄNKUNGEN UND LEISTUNGSANFORDERUNGEN

6. Nordamerikanischer Markt für Polyole, nach Typ

6.1 ÜBERBLICK

6.2 POLYETHERPOLYOLE

6.3 POLYESTERPOLYOLE

7. Nordamerikanischer Markt für Polyole, nach Anwendung

7.1 ÜBERSICHT

7.2 FLEXIBLER POLYURETHANSCHAUM

7.3 Hartschaum aus Polyurethan

7.4 BESCHICHTUNGEN

7.5 KLEB- UND DICHTSTOFFE

7.6 ELASTOMERE

7.7 SONSTIGES

8. Nordamerikanischer Markt für Polyole, nach Endverbraucher

8.1 ÜBERSICHT

8.2 KONSTRUKTION

8.2.1 POLYETHERPOLYOLE

8.2.2 POLYESTERPOLYOLE

8.3 MÖBEL

8.3.1 POLYETHERPOLYOLE

8.3.2 POLYESTERPOLYOLE

8.4 TRANSPORT

8.4.1 POLYETHERPOLYOLE

8.4.2 POLYESTERPOLYOLE

8.5 VERPACKUNG

8.5.1 POLYETHERPOLYOLE

8.5.2 POLYESTERPOLYOLE

8.6 Teppichrücken

8.6.1 POLYETHERPOLYOLE

8.6.2 POLYESTERPOLYOLE

8.7 SONSTIGES

8.7.1 POLYETHERPOLYOLE

8.7.2 POLYESTERPOLYOLE

9. Nordamerikanischer Markt für Polyole, nach Regionen

9.1 NORDAMERIKA

9.1.1 USA

9.1.2 KANADA

9.1.3 MEXIKO

10 POLYOLMARKT IN NORDAMERIKA, UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11 SWOT-ANALYSE

12 UNTERNEHMENSPROFILE

12.1 SHELL PLC

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 COVESTRO AG

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 WANHUA

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 LANXESS

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 UNTERNEHMENSAKTIENANALYSE

12.4.4 PRODUKT- UND LÖSUNGSPORTFOLIO

12.4.5 JÜNGSTE ENTWICKLUNGEN

12.5 HUNTSMAN INTERNATIONAL LLC

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 UNTERNEHMENSAKTIENANALYSE

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 ARKEMA

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 Umsatzanalyse

12.6.3 PRODUKTPORTFOLIO

12.6.4 JÜNGSTE ENTWICKLUNG

12.7 BASF SE

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 Umsatzanalyse

12.7.3 PRODUKTPORTFOLIO

12.7.4 JÜNGSTE ENTWICKLUNGEN

12.8 BIESTERFELD AG

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNGEN

12.9 CARGILL, INCORPORATED.

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKT- UND SERVICEPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNG

12.1 COIM-GRUPPE

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 NEUESTE ENTWICKLUNGEN

12.11 DOW

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTE ENTWICKLUNGEN

12.12 DIC CORPORATION

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 Umsatzanalyse

12.12.3 PRODUKTPORTFOLIO

12.12.4 JÜNGSTE ENTWICKLUNGEN

12.13 EMERY OLEOCHEMICALS LLC

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 PRODUKTPORTFOLIO

12.13.3 NEUESTE ENTWICKLUNGEN

12.14 GULSHAN POLYOLS LTD.

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 Umsatzanalyse

12.14.3 PRODUKTPORTFOLIO

12.14.4 NEUESTE ENTWICKLUNG

12.15 MITSUBISHI CHEMICAL CORPORATION

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 Umsatzanalyse

12.15.3 PRODUKTPORTFOLIO

12.15.4 NEUESTE ENTWICKLUNGEN

12.16 PERSTORP HOLDING AB (TOCHTERGESELLSCHAFT DER PETRONAS CHEMICALS GROUP)

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 Umsatzanalyse

12.16.3 PRODUKTPORTFOLIO

12.16.4 NEUESTE ENTWICKLUNGEN

12.17 REPSOL

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 UMSATZANALYSE

12.17.3 PRODUKTPORTFOLIO

12.17.4 NEUESTE ENTWICKLUNGEN

12.18 SHAKUN INDUSTRIES

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 PRODUKTPORTFOLIO

12.18.3 NEUE ENTWICKLUNG

12.19 STEPAN COMPANY

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 Umsatzanalyse

12.19.3 PRODUKTPORTFOLIO

12.19.4 JÜNGSTE ENTWICKLUNGEN

12.2 TOSOH CORPORATION

12.20.1 UNTERNEHMENSÜBERSICHT

12.20.2 UMSATZANALYSE

12.20.3 PRODUKTPORTFOLIO

12.20.4 JÜNGSTE ENTWICKLUNG

12.21 VERTELLUS

12.21.1 UNTERNEHMENSÜBERSICHT

12.21.2 PRODUKTPORTFOLIO

12.21.3 JÜNGSTE ENTWICKLUNG

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 2: POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MT)

TABELLE 3: POLYETHERPOLYOLE IN NORDAMERIKA, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 4: POLYETHERPOLYOLE AUF DEM POLYOLMARKT IN NORDAMERIKA, NACH REGION, 2021–2030 (MT)

TABELLE 5: POLYESTERPOLYOLE IN NORDAMERIKA, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 6: POLYESTERPOLYOLE AUF DEM POLYOLMARKT IN NORDAMERIKA, NACH REGION, 2021–2030 (MT)

TABELLE 7: POLYOLMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR FLEXIBLEN POLYURETHANSCHAUM IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR HARTEN POLYURETHANSCHAUM IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR BESCHICHTUNGEN AUF POLYOLEN, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR KLEBSTOFFE UND DICHTSTOFFE IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR ELASTOMERE IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 13: ANDERE PARTNER IM POLYOLMARKT IN NORDAMERIKA, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 14: POLYOLMARKT IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 15: NORDAMERIKANISCHER BAUMARKT FÜR POLYOLE, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 19: TRANSPORT IM POLYOLMARKT IN NORDAMERIKA, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 25: ANDERE PARTNER IM POLYOLMARKT IN NORDAMERIKA, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 26: ANDERE PARTNER IM POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 27: POLYOLMARKT IN NORDAMERIKA, NACH LÄNDERN, 2021–2030 (MILLIONEN USD)

TABELLE 28: POLYOLMARKT IN NORDAMERIKA, NACH LÄNDERN, 2021–2030 (MT)

TABELLE 29: POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 30: POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MT)

TABELLE 31: POLYOLMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 32: POLYOLMARKT IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 33: NORDAMERIKANISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 35: NORDAMERIKANISCHER TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 38: ANDERE POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 39: US-POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 40 US-POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 41 US-POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 42: US-POLYOLMARKT NACH ENDVERBRAUCHER, 2021–2030 (MIO. USD)

TABELLE 43 US-MARKT FÜR BAUWESEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 44 US-MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 45 – US-TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 46 US-MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 47 US-MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 48: ANDERE US-POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 49: KANADISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 50: KANADISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 51: KANADISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 52: KANADISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 53 KANADISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 54 – KANADISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 55 – KANADISCHER TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 56: KANADISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 57 – KANADISCHER MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 58 KANADAS ANDERE PARTNER AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 59: POLYOLMARKT IN MEXIKO, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 60 MEXIKO: POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 61 MEXIKO: POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 62 MEXIKO: POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 63 MEXIKO: BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 64 MEXIKANISCHER MARKT FÜR MÖBEL IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 65: MEXIKO – TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 66 MEXIKO: MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 67 MEXIKO: TEPPICHRÜCKEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 68 MEXIKO: ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: POLYOLMARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER POLYOLMARKT: DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

ABBILDUNG 3: POLYOLMARKT IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4: POLYOLMARKT IN NORDAMERIKA: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENS ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: POLYOLMARKT IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: POLYOLMARKT IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7: POLYOLMARKT IN NORDAMERIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: POLYOLMARKT IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: POLYOLMARKT IN NORDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 POLYOLMARKT IN NORDAMERIKA: TYPENKURVE

ABBILDUNG 11 NORDAMERIKANISCHER POLYOLMARKT: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 12: POLYOLMARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 13: Die steigende Nachfrage im Bau- und Infrastruktursektor wird voraussichtlich ein wichtiger Treiber für das Wachstum des nordamerikanischen Polyolmarktes im Prognosezeitraum von 2023 bis 2030 sein.

ABBILDUNG 14: POLYETHERPOLYOLE WERDEN VON 2023 BIS 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN POLYOLMARKT AUSMACHEN

ABBILDUNG 15 GRAFIK 1: EXPORTDATEN VON LÄNDERN WELTWEIT (VON JANUAR BIS MAI 2023)

ABBILDUNG 16: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN POLYOLMARKTES

ABBILDUNG 17 POLYOLMARKT IN NORDAMERIKA: NACH TYP, 2022

ABBILDUNG 18 POLYOLMARKT IN NORDAMERIKA: NACH ANWENDUNG, 2022

ABBILDUNG 19: POLYOLMARKT IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2022

ABBILDUNG 20 POLYOLMARKT IN NORDAMERIKA: ÜBERSICHT (2022)

ABBILDUNG 21 POLYOLMARKT IN NORDAMERIKA: NACH LÄNDERN (2022)

ABBILDUNG 22: POLYOLMARKT IN NORDAMERIKA: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 23 POLYOLMARKT IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 24 POLYOLMARKT IN NORDAMERIKA: NACH TYP (2023–2030)

ABBILDUNG 25 NORDAMERIKANISCHER POLYOLMARKT: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.