North America Precision Gearbox Market

Marktgröße in Milliarden USD

CAGR :

%

USD

779.84 Million

USD

1,511.26 Million

2024

2032

USD

779.84 Million

USD

1,511.26 Million

2024

2032

| 2025 –2032 | |

| USD 779.84 Million | |

| USD 1,511.26 Million | |

| % | |

|

Marktsegmentierung für Präzisionsgetriebe in Nordamerika nach Typ (Planetengetriebe, Stirnradgetriebe, Harmonic-Getriebe, Zykloidgetriebe, Kegelradgetriebe, Stirnradgetriebe, Schneckengetriebe, Zylinderradgetriebe, Sonstige), Achsausrichtung (linear, rechtwinklig, parallel), Lagertyp (Rillenkugellager, Kegelrollenlager, Zylinderrollenlager, Nadellager, Kreuzrollenlager, Sonstige), Montageart (Flanschausgang, Hohlwelle, Gewindebohrungen, Durchgangsbohrungen, Sonstige), Drehmoment (bis 50 Nm, 50–500 Nm, 500–1000 Nm, 1000–3000 Nm, über 3000 Nm), Material (Stahl, Aluminium, Kunststoffe, Titan, Sonstige), Achslast (bis 800 N, 800–1500 N, Mehr als 1500 N), Getriebestufe (mehrstufig, einstufig, zweistufig), Anwendung (Robotik, Werkzeugmaschinen, Materialtransport, Baumaschinen, Automobilindustrie, Halbleiteranlagen, Luft- und Raumfahrt, Landwirtschaft, Verpackung, Medizintechnik, Lebensmittel und Getränke, Sonstige), Vertriebskanal (Direktvertrieb und Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Präzisionsgetriebe in Nordamerika

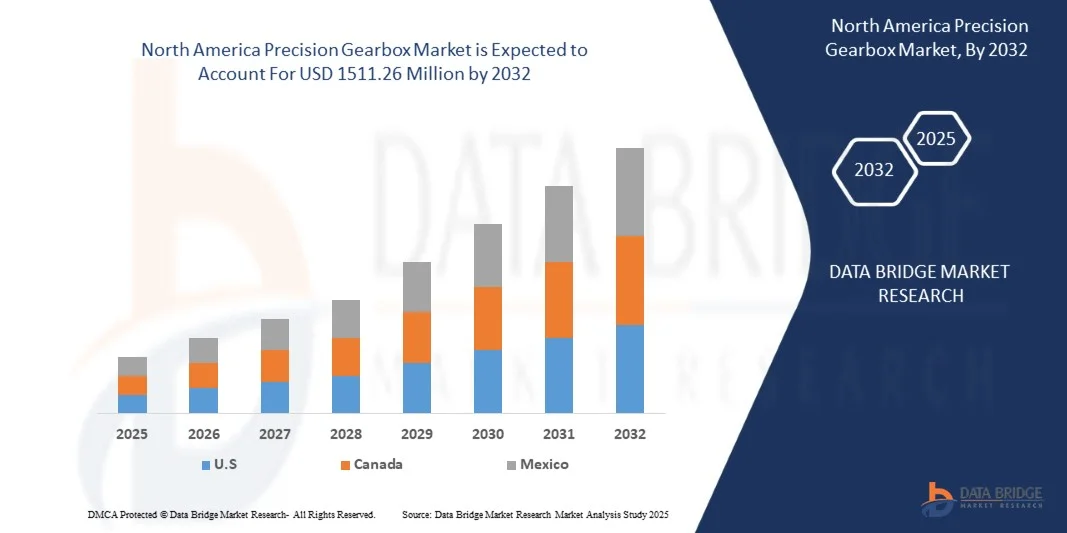

- Der nordamerikanische Markt für Präzisionsgetriebe wird bis 2032 voraussichtlich ein Volumen von 1511,26 Millionen US-Dollar erreichen, gegenüber 779,84 Millionen US-Dollar im Jahr 2024. Dies entspricht einem beachtlichen jährlichen Wachstum von 8,73 % im Prognosezeitraum von 2025 bis 2032.

- Das Wachstum des nordamerikanischen Marktes für Präzisionsgetriebe wird maßgeblich durch die steigende Nachfrage nach Automatisierung und Robotik in der Fertigung beeinflusst, die hochpräzise Bewegungssteuerungskomponenten erfordert.

- Diese Expansion wird zusätzlich durch steigende Investitionen in die industrielle Infrastruktur des asiatisch-pazifischen Raums unterstützt, darunter moderne Produktionsanlagen und automatisierte Montagelinien, die die Nachfrage nach zuverlässigen und effizienten Getriebelösungen ankurbeln. Darüber hinaus tragen modulare und individualisierbare Präzisionsgetriebe zunehmend zur Marktzugänglichkeit und zum nachhaltigen Wachstum bei, indem sie flexiblere und kostengünstigere Integrationsmöglichkeiten bieten.

Analyse des nordamerikanischen Marktes für Präzisionsgetriebe

- Die steigende Nachfrage nach Verbindungen mit hoher Bandbreite und geringer Latenz, bedingt durch Digitalisierung, Cloud-Nutzung und neue Technologien, ist ein wichtiger Trend für die Nachfrage nach Seekabelsystemen im asiatisch-pazifischen Raum. Angesichts des kontinuierlich wachsenden Datenverkehrs stoßen bestehende terrestrische und Satellitennetze an ihre Kapazitäts- und Geschwindigkeitsgrenzen.

- Seekabelsysteme sind das entscheidende Rückgrat des globalen Internets und des Datentransfers und stellen daher weiterhin eine unverzichtbare Infrastrukturlösung dar, um Kontinente zu verbinden, Hyperscale-Rechenzentren zu unterstützen und eine nahtlose digitale Kommunikation über die riesige Asien-Pazifik-Region hinweg zu ermöglichen.

- Die USA entwickeln sich im nordamerikanischen Markt für Präzisionsgetriebe zu einer bedeutenden Region mit hohem Wachstumspotenzial aufgrund der zunehmenden Industrialisierung und der steigenden Verbreitung von Automatisierungstechnologien. Der Markt der Region ist vor allem durch die dringende Nachfrage nach zuverlässigen und effizienten Bewegungssteuerungslösungen zur Steigerung der Produktivität gekennzeichnet – ein Trend, der in vielen Schwellenländern mit expandierenden Fertigungssektoren verbreitet ist.

- Der nordamerikanische Markt für Präzisionsgetriebe wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,73 % wachsen, angetrieben durch kontinuierliche Fortschritte in der Fertigungstechnologie und industrielle Investitionen. Der regionale Fokus auf die Steigerung der Produktionseffizienz und die Optimierung der Maschinenleistung in einem wettbewerbsintensiven Umfeld treibt die Nachfrage nach hochpräzisen Getriebelösungen als wichtigen Bestandteil fortschrittlicher Automatisierungs- und Maschinenmanagementstrategien weiter an.

- Das Segment der Planetengetriebe ist mit einem Marktanteil von 46,61 % der dominierende Endverbraucher im nordamerikanischen Markt für Präzisionsgetriebe. Dies spiegelt das robuste Wachstum automatisierter Systeme wider, das den kontinuierlichen und strategischen Einsatz von Präzisionsgetrieben für eine genaue Bewegungssteuerung erfordert und diese Systeme zu einer wichtigen Komponente für die industrielle Zukunft Nordamerikas macht.

Berichtsumfang und Marktsegmentierung für Präzisionsgetriebe in Nordamerika

|

Attribute |

Wichtige Markteinblicke in Präzisionsgetriebe |

|

Abgedeckte Segmente |

Nach Getriebetyp : Planetengetriebe, Stirnradgetriebe, Harmonic-Getriebe, Zykloidgetriebe, Kegelradgetriebe, Stirnradgetriebe, Schneckengetriebe, Zylinderradgetriebe und andere. Nach Vertriebskanal: Direktvertrieb und Aftermarket |

|

Abgedeckte Länder |

USA, Kanada und Mexiko. |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Präzisionsgetriebe in Nordamerika

„Die weltweit zunehmende Verbreitung von Automatisierung und Robotik treibt die Nachfrage nach Präzisionsgetrieben an.“

- Die zunehmende Automatisierung und die wachsende Verbreitung von Industrierobotern verändern die Fertigungsarchitekturen in fortgeschrittenen und aufstrebenden Volkswirtschaften und erhöhen die Nachfrage nach kompakten, hochpräzisen Getriebesystemen, die ein wiederholbares Drehmoment, minimales Spiel und eine lange Lebensdauer gewährleisten.

- Da Fabriken, Vertriebszentren und spezialisierte Hersteller vermehrt Mehrachsenroboter, fahrerlose Transportsysteme und Präzisionsbewegungssysteme integrieren, sind die Anbieter von Präzisionsgetrieben gefordert, kleinere, drehmomentstärkere und zuverlässigere Einheiten zu liefern, häufig mit integrierter Sensorik, sowohl für Neubauten als auch für Nachrüstungsprogramme.

- Beispielsweise berichtete Reuters im Oktober 2023 über die Einführung eines neuen Robotersystems durch Amazon in einem Fulfillment-Center in Houston und veranschaulichte, wie führende Logistikunternehmen verschiedene Robotersubsysteme integrieren – ein vorgelagertes Nachfragesignal für Präzisionsgetriebe und -antriebe, die in Armen, Antrieben und mobilen Plattformen eingesetzt werden.

- Mit fortschreitender Automatisierung wird die Rolle fortschrittlicher Getriebesysteme für Leistungsfähigkeit, Effizienz und Anpassungsfähigkeit in industriellen Umgebungen der nächsten Generation zunehmend entscheidend sein.

Marktdynamik für Präzisionsgetriebe in Nordamerika

Treiber

„Ausbau erneuerbarer Energien zur Leistungsoptimierung“

- Der rasante Ausbau der Infrastruktur für erneuerbare Energien weltweit führt zu einer zunehmenden Bedeutung von Hochleistungsmechaniksystemen, darunter Präzisionsgetriebe in Windkraftanlagenantrieben, Solarnachführungsmechanismen und andere Bewegungssysteme im Kraftwerksmaßstab.

- Da Regierungen und die Industrie den Einsatz von Turbinen, Offshore-Plattformen und Anlagen der nächsten Generation für erneuerbare Energien beschleunigen, sind die Hersteller von Präzisionsgetrieben zunehmend gefordert, Einheiten mit höherer Langlebigkeit, engeren Toleranzen, höherer Drehmomentdichte und längeren Wartungsintervallen zu liefern.

- Dieser Trend ist besonders relevant für Getriebehersteller, die ihre Kompetenzen an die industriellen Anforderungen des Ausbaus erneuerbarer Energien anpassen können, und stellt somit einen bedeutenden Wachstumstreiber auf dem globalen nordamerikanischen Markt für Präzisionsgetriebe dar.

- Mit zunehmender Projektgröße und dem Bestreben der Regierungen nach Energieunabhängigkeit und Nachhaltigkeit steigt der Bedarf an drehmomentstarken, langlebigen und effizienten Antriebskomponenten. Branchenentwicklungen wie Offshore-Windprojekte in den USA und europäische Förderprogramme zur Stärkung der heimischen Produktion unterstreichen die strategische Bedeutung von Präzisionsgetriebetechnologien in der Lieferkette erneuerbarer Energien. Für Getriebehersteller eröffnet dies ein bedeutendes Wachstumspotenzial, insbesondere für diejenigen, die die hohen technischen Anforderungen des Sektors der erneuerbaren Energien erfüllen können.

Gelegenheit

„Strategische Partnerschaften mit OEMs und Systemintegratoren“

- Der globale Markt für Präzisionsgetriebe in Nordamerika verzeichnet ein signifikantes Wachstum, angetrieben durch Fortschritte in den Bereichen Automatisierung, Robotik und industrielle Anwendungen. Strategische Partnerschaften mit Erstausrüstern (OEMs) und Systemintegratoren spielen dabei eine entscheidende Rolle und bieten vielfältige Chancen.

- Diese Kooperationen ermöglichen es Herstellern von Präzisionsgetrieben, ihre Produkte in größere Systeme zu integrieren und so Leistung und Zuverlässigkeit zu steigern. OEMs stellen die notwendige Infrastruktur und den Marktzugang bereit, während Systemintegratoren ihre Expertise in der Kombination verschiedener Komponenten zu stimmigen Lösungen einbringen. Solche Partnerschaften fördern Innovationen, verkürzen die Markteinführungszeit und ermöglichen maßgeschneiderte Lösungen, die den spezifischen Anforderungen der jeweiligen Branche gerecht werden.

- Da die Industrie zunehmend hochpräzise und effiziente Bewegungssteuerungssysteme verlangt, sind diese strategischen Allianzen unerlässlich, um Marktanteile zu gewinnen und nachhaltiges Wachstum im Bereich der Präzisionsgetriebe zu fördern.

- Die strategischen Partnerschaften zwischen OEMs und Systemintegratoren sind maßgeblich für das Wachstum des globalen nordamerikanischen Marktes für Präzisionsgetriebe. Diese Kooperationen erleichtern die Integration hochpräziser Getriebe in verschiedene industrielle Anwendungen und fördern so Innovation und Effizienz.

Zurückhaltung/Herausforderung

„Hohe Produktions- und Materialkosten für Getriebe“

- Der nordamerikanische Markt für Präzisionsgetriebe steht aufgrund der hohen Produktions- und Materialkosten für die Herstellung dieser Spezialkomponenten vor erheblichen Herausforderungen. Die komplexe Konstruktion und die strengen Leistungsanforderungen von Präzisionsgetrieben erfordern den Einsatz fortschrittlicher Materialien und anspruchsvoller Fertigungsprozesse, was beides zu erhöhten Produktionskosten beiträgt.

- Diese hohen Kosten können die Verfügbarkeit und Bezahlbarkeit von Präzisionsgetrieben einschränken, insbesondere für kleine und mittlere Unternehmen, und dadurch das Marktwachstum und die Akzeptanz in verschiedenen Branchen hemmen.

- Hohe Produktions- und Materialkosten stellen weiterhin ein entscheidendes Hindernis für die breite Einführung und Skalierbarkeit von Präzisionsgetrieben in verschiedenen Branchen dar. Die Abhängigkeit von fortschrittlichen Werkstoffen, komplexen Fertigungsprozessen und globalisierten Lieferketten treibt die Kosten in die Höhe und erschwert es insbesondere kleinen und mittleren Unternehmen, wettbewerbsfähig zu bleiben oder diese Komponenten kosteneffizient zu integrieren.

- Diese Herausforderungen unterstreichen den Bedarf an Innovationen bei Fertigungsmethoden und Materialbeschaffung sowie an strategischer politischer Unterstützung, um Kosten zu senken und die heimische Produktionskapazität zu verbessern. Ohne die strukturellen Kostenprobleme anzugehen, könnte das Wachstumspotenzial des nordamerikanischen Marktes für Präzisionsgetriebe trotz steigender Nachfrage begrenzt bleiben.

Marktübersicht für Präzisionsgetriebe in Nordamerika

Der nordamerikanische Markt für Präzisionsgetriebe ist in zehn Segmente unterteilt, basierend auf Typ, Achsenausrichtung, Lagertyp, Montageart, Drehmoment, Material, Achslastkapazität, Getriebestufe und Anwendung.

- Nach Typ

Der nordamerikanische Markt für Präzisionsgetriebe ist nach Getriebetyp in Planetengetriebe, Stirnradgetriebe, Harmonic-Getriebe, Zykloidgetriebe, Kegelradgetriebe, Stirnradgetriebe, Schneckengetriebe, Zylinderradgetriebe und Sonstige unterteilt. Planetengetriebe werden aufgrund ihrer hohen Drehmomentdichte, kompakten Bauweise und Effizienz voraussichtlich den Markt dominieren. Sie eignen sich ideal für Anwendungen, die eine präzise Bewegungssteuerung und robuste Kraftübertragung in Branchen wie Robotik, Luft- und Raumfahrt sowie Industrieautomation erfordern. Ihre Fähigkeit, hohe Radial- und Axiallasten zu bewältigen, kombiniert mit exzellenten Untersetzungseigenschaften, trägt maßgeblich zu ihrer Marktführerschaft bei und gewährleistet zuverlässige und präzise Leistung auch unter anspruchsvollen Bedingungen.

Das Segment der Stirnradgetriebe dürfte aufgrund der kontinuierlichen technologischen Fortschritte in der Robotik, Medizintechnik und Präzisionsinstrumentierung, wo spielfreie Kraftübertragung, hohe Übersetzungsverhältnisse und kompakte Bauweise entscheidend sind, voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach hochpräzisen und wiederholbaren Bewegungen in neuen Generationen kollaborativer Roboter und fortschrittlicher Fertigungssysteme befeuert. Dies erfordert anspruchsvollere und leichtere Getriebelösungen, um höchste Positioniergenauigkeit und einen reibungslosen Betrieb zu gewährleisten. Innovationen in der Materialwissenschaft und den Fertigungsprozessen für Harmonic-Drive-Komponenten könnten die Verbreitung dieses Segments weiter beschleunigen.

- Nach Achsenorientierung

Basierend auf der Achsenausrichtung ist der nordamerikanische Markt für Präzisionsgetriebe in die Segmente Inline-, Winkel- und Parallelgetriebe unterteilt. Das Inline- Segment dürfte aufgrund seiner einfachen Konstruktion, der leichten Integration und der hohen Effizienz bei der direkten Kraftübertragung in verschiedenen Industriemaschinen, Förderanlagen und allgemeinen Automatisierungssystemen den Markt dominieren. Die Fähigkeit, eine gleichbleibende Leistung zu erbringen und die mechanischen Layouts zu vereinfachen, kombiniert mit der breiten Anwendbarkeit in vielen konventionellen Antriebssystemen, trägt maßgeblich zu seiner Marktführerschaft bei und gewährleistet einen zuverlässigen Kraftfluss ohne komplexe Umlenkungen.

Das Segment der Inline-Getriebe dürfte aufgrund kontinuierlicher technologischer Fortschritte bei kompakten Maschinenkonstruktionen und platzsparenden Anwendungen, bei denen die Umleitung der Kraftübertragung unerlässlich ist, voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach Spezialmaschinen in Branchen wie der Lebensmittel- und Getränkeindustrie, der Verpackungsindustrie und der Materialhandhabung befeuert. Diese erfordern anspruchsvollere und effizientere Winkelgetriebelösungen, um die Stellfläche der Maschinen zu optimieren und die Ergonomie zu verbessern. Innovationen in der Kegelrad- und Schneckengetriebetechnologie für eine höhere Leistungsdichte und einen geringeren Geräuschpegel könnten die Verbreitung dieses Segments weiter beschleunigen.

- Nach Lagertyp

Der nordamerikanische Markt für Präzisionsgetriebe ist nach Lagertyp in Rillenkugellager, Kegelrollenlager, Zylinderrollenlager, Nadellager, Kreuzrollenlager und Sonstige unterteilt. Rillenkugellager werden aufgrund ihrer Vielseitigkeit, Kosteneffizienz und ihrer Fähigkeit, sowohl radiale als auch moderate axiale Belastungen in einem breiten Spektrum von Präzisionsgetriebeanwendungen aufzunehmen, voraussichtlich den Markt dominieren. Ihre geringe Reibung, ihre hohe Drehzahlfähigkeit und ihre weite Verbreitung machen sie zur Standardwahl für Allzweckgetriebe in verschiedenen Industrie- und Gewerbemaschinen.

Das Segment der Rillenkugellager dürfte aufgrund der kontinuierlichen technologischen Fortschritte in Anwendungen, die höchste Präzision, Steifigkeit und kompakte Bauweise erfordern – wie beispielsweise Robotik, Werkzeugmaschinen und Halbleiterfertigungsanlagen –, voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach spielfreier, hochpräziser Bewegung in Mehrachsensystemen befeuert, was anspruchsvollere Lagerlösungen zur Gewährleistung optimaler Positionierung und Rotationsstabilität erfordert. Innovationen in der Materialwissenschaft und den Fertigungstechniken für diese Speziallager könnten die Verbreitung dieses Segments weiter beschleunigen.

- Nach Montageart

Basierend auf der Montageart ist der nordamerikanische Markt für Präzisionsgetriebe in Flanschabtrieb, Hohlwelle, Gewindebohrungen, Durchgangsbohrungen und Sonstige unterteilt. Das Segment Flanschabtrieb dürfte aufgrund seiner robusten und sicheren Verbindungsmöglichkeiten den Markt dominieren. Es eignet sich ideal für die direkte Motormontage und gewährleistet präzise Ausrichtung und stabile Kraftübertragung in Anwendungen mit hohem Drehmoment und starken Vibrationen. Die einfache Integration in Standardmotoren und -maschinen sowie die zuverlässige strukturelle Unterstützung tragen maßgeblich zu seiner Marktführerschaft in verschiedenen Bereichen der industriellen Automatisierung und Fertigung bei.

Das Segment der Flanschabtriebe dürfte aufgrund der kontinuierlichen technologischen Fortschritte bei kompakten Maschinenkonstruktionen und Anwendungen, die die Integration von Kabeln, Pneumatik oder Lichtschranken durch das Getriebe erfordern, voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach optimierten Konstruktionen in der Robotik, Medizintechnik und im Sondermaschinenbau befeuert, was anspruchsvollere und platzsparende Montagelösungen zur Minimierung des Platzbedarfs und zur Vereinfachung der Systemarchitektur notwendig macht. Innovationen im modularen Design und bei Schnellmontagemechanismen für Hohlwellengetriebe könnten die Verbreitung dieses Segments weiter beschleunigen.

- Durch Drehmoment

Der nordamerikanische Markt für Präzisionsgetriebe ist nach Drehmoment in die Segmente bis 50 Nm, 50–500 Nm, 500–1000 Nm, 1000–3000 Nm und über 3000 Nm unterteilt. Das Segment bis 50 Nm wird voraussichtlich den Markt dominieren, da es in einer Vielzahl von Anwendungen in der Industrieautomation, Robotik und im allgemeinen Maschinenbau eingesetzt werden kann und ein ausgewogenes Verhältnis von Leistung und Präzision für gängige Fertigungs- und Montageaufgaben bietet. Dieser Bereich eignet sich für die meisten Anwendungen im mittleren Leistungsbereich und liefert ausreichend Drehmoment für moderate Lasten bei gleichzeitig hoher Kosteneffizienz und kompakter Bauweise.

Das Segment bis 50 Nm wird aufgrund der kontinuierlichen technologischen Fortschritte bei Schwerlastmaschinen, Großbaumaschinen und Hochleistungswindkraftanlagen, die für kritische Vorgänge ein immenses Drehmoment erfordern, voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach robusten und zuverlässigen Lösungen im Bergbau, im Schwergutumschlag und in Spezialantriebssystemen befeuert, was anspruchsvollere und widerstandsfähigere Getriebelösungen erfordert, die extremen Belastungen und Betriebsbedingungen standhalten. Innovationen bei der Materialfestigkeit, der Zahnradgeometrie und den Schmiersystemen für Hochdrehmomentgetriebe könnten die Verbreitung dieses Segments weiter beschleunigen.

- Nach Material

Der nordamerikanische Markt für Präzisionsgetriebe ist nach Material in Stahl, Aluminium, Kunststoffe, Titan und Sonstige unterteilt. Stahl wird aufgrund seiner überlegenen Festigkeit, Haltbarkeit und Verschleißfestigkeit voraussichtlich den Markt dominieren und ist daher die bevorzugte Wahl für Zahnräder und Gehäuse in hochbelasteten, hochpräzisen und langlebigen Getriebeanwendungen in allen Industriezweigen. Seine Fähigkeit, extremen Temperaturen standzuhalten und eine robuste strukturelle Integrität zu gewährleisten, trägt in Kombination mit etablierten Fertigungsprozessen maßgeblich zu seiner Marktführerschaft bei und sichert zuverlässige Leistung unter anspruchsvollen Bedingungen.

Das Stahlsegment dürfte aufgrund der kontinuierlichen technologischen Fortschritte in der Luft- und Raumfahrt, der Medizintechnik und der Hochleistungsrobotik, wo ein hohes Festigkeits-Gewichts-Verhältnis, Korrosionsbeständigkeit und Biokompatibilität entscheidend sind, voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach leichten und robusten Bauteilen in Anwendungen befeuert, bei denen die Minimierung der Trägheit und die Maximierung der Effizienz von größter Bedeutung sind und somit anspruchsvollere und fortschrittlichere Materiallösungen erforderlich sind. Innovationen in der Titanlegierungsverarbeitung und additiven Fertigungstechniken könnten die Akzeptanz dieses Segments weiter beschleunigen.

- Nach Achslastkapazität

Der nordamerikanische Markt für Präzisionsgetriebe ist nach Achslastkapazität in die Segmente bis 800 N, 800–1500 N und über 1500 N unterteilt. Das Segment bis 800 N dürfte den Markt dominieren, da es in der leichten Automatisierung, der Kleinrobotik und der Unterhaltungselektronik weit verbreitet ist, wo Präzision und kompakte Bauweise wichtiger sind als hohe Tragfähigkeiten. Dieses Segment deckt ein breites Anwendungsspektrum ab, das komplexe Bewegungen und moderate Kräfte erfordert, und ist somit eine grundlegende Komponente in vielen modernen Produkten der Leichtindustrie und des kommerziellen Bereichs.

Das Segment bis 800 N dürfte aufgrund der kontinuierlichen technologischen Fortschritte bei Schwermaschinen, großtechnischen Förderanlagen und robusten Baumaschinen, die Getriebe zur Bewältigung erheblicher Radial- und Axialkräfte erfordern, voraussichtlich das schnellste Wachstum verzeichnen. Zusätzlich wird dieses Wachstum durch die steigende Nachfrage nach hochbelastbaren und robusten Lösungen in anspruchsvollen Umgebungen wie Bergbau, Offshore-Exploration und Schwerindustrie befeuert. Dies erfordert komplexere Getriebe- und Lagerkonstruktionen, um langfristige Zuverlässigkeit unter extremen Belastungen zu gewährleisten. Innovationen bei hochfesten Werkstoffen und fortschrittlichen Lagertechnologien für Schwerlastanwendungen könnten die Verbreitung dieses Segments weiter beschleunigen.

- Von Gearbox Stage

Basierend auf der Getriebestufe ist der nordamerikanische Markt für Präzisionsgetriebe in mehrstufige, einstufige und zweistufige Getriebe unterteilt. Das Segment der mehrstufigen Getriebe dürfte den Markt dominieren, da es hohe Untersetzungsverhältnisse und eine präzise Drehzahlregelung ermöglicht. Dadurch eignet es sich ideal für komplexe industrielle Anwendungen, die eine genaue Drehzahlregelung und hohe Drehmomente bei relativ geringen Eingangsdrehzahlen erfordern. Die Möglichkeit flexibler Übersetzungsverhältnisse und ein ruhiger Lauf in Verbindung mit optimierter Effizienz tragen maßgeblich zu seiner Marktführerschaft in verschiedenen Fertigungs- und Automatisierungsbereichen bei.

Das Segment der mehrstufigen Getriebe dürfte aufgrund kontinuierlicher technologischer Fortschritte bei Anwendungen, die kompakte Bauweise, hohe Effizienz und moderate Drehzahlreduzierung erfordern (z. B. Kleinroboter, Elektrowerkzeuge und Linearantriebe), voraussichtlich am schnellsten wachsen. Dieses Wachstum wird zudem durch die steigende Nachfrage nach vereinfachten mechanischen Systemen mit weniger Komponenten befeuert, was zu geringeren Kosten und einem reduzierten Wartungsaufwand führt. Dies erfordert anspruchsvollere einstufige Lösungen, die die gewünschten Leistungsziele mit minimaler Komplexität erreichen. Darüber hinaus könnten Innovationen in der Präzision der Zahnradfertigung und Materialverbesserungen die Verbreitung dieses Segments beschleunigen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der nordamerikanische Markt für Präzisionsgetriebe in die Segmente Robotik, Werkzeugmaschinen, Materialtransport, Baumaschinen, Automobilindustrie, Halbleiterindustrie, Luft- und Raumfahrt, Landwirtschaft, Verpackung, Medizintechnik, Lebensmittel- und Getränkeindustrie sowie Sonstige unterteilt. Das Segment Robotik wird voraussichtlich den Markt dominieren, da ein hoher Bedarf an hochpräzisen, spielarmen und kompakten Getrieben besteht, die eine genaue Bewegungssteuerung, hohe Wiederholgenauigkeit und einen reibungslosen Betrieb von Industrierobotern, kollaborativen Robotern und Servicerobotern ermöglichen. Die rasante Zunahme der Automatisierung in allen Branchen treibt die Nachfrage nach spezialisierten, auf Robotersysteme zugeschnittenen Getrieben direkt an.

Das Robotiksegment dürfte aufgrund der kontinuierlichen technologischen Fortschritte in der Halbleiterfertigung das schnellste Wachstum verzeichnen. Diese Fortschritte erfordern extrem präzise und hygienische Bewegungssteuerungssysteme für Waferhandhabung, Ätz- und Lithographieprozesse. Zusätzlich wird dieses Wachstum durch die steigende Nachfrage nach kleineren und leistungsstärkeren elektronischen Geräten befeuert, was wiederum anspruchsvollere und hochpräzise Getriebelösungen notwendig macht, um die komplexen und hohen Durchsatzanforderungen der Chipproduktion zu erfüllen. Innovationen bei reinraumtauglichen und vibrationsarmen Getriebekonstruktionen könnten die Akzeptanz dieses Segments weiter beschleunigen.

Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb (OEM) und Aftermarket unterteilt. Für 2025 wird erwartet, dass das Direktvertriebssegment (OEM) den Marktanteil dominieren wird. Dies ist auf die starke Präferenz der Erstausrüster (OEMs) für den Direktbezug von Präzisionsgetrieben zurückzuführen, um Qualität, Zuverlässigkeit und die nahtlose Integration in neue Maschinen- und Robotersysteme zu gewährleisten. OEMs priorisieren zunehmend Hochleistungskomponenten, die die strengen Spezifikationen für industrielle Automatisierung, Automobilindustrie und Halbleiteranwendungen erfüllen, was die Dominanz dieses Vertriebskanals weiter stärkt.

Das Segment Direktvertrieb (OEM) wird voraussichtlich im Zeitraum von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach vollintegrierten Lösungen in den Bereichen intelligente Fertigung, Robotik und autonomes Fahren sowie langfristige Partnerschaften zwischen Getriebeherstellern und OEMs zur Unterstützung kundenspezifischer, hochpräziser Komponenten. Der kontinuierliche Ausbau automatisierter Produktionslinien und die Umstellung auf Hightech-Industrieanlagen werden die Nutzung des Direktvertriebs von OEMs weiter beschleunigen.

Regionale Analyse des nordamerikanischen Marktes für Präzisionsgetriebe

- Die Region Nordamerika gilt als bedeutender Markt für Unterseekabelsysteme. Dies ist auf die hohe und zunehmende Verbreitung der digitalen Transformation, das massive Wachstum des Datenverkehrs und die Expansion von Cloud-Diensten zurückzuführen, wodurch die Infrastruktur zu einem wesentlichen Bestandteil der globalen Konnektivitäts- und Digitalwirtschaftsstrategien der Region wird.

- Die zunehmende Datennutzung und Internetverbreitung in Verbindung mit dem Bedarf an verbesserter Netzwerkstabilität und optimierter digitaler Infrastruktur in den verschiedenen nordamerikanischen Volkswirtschaften sind ein wichtiger Katalysator für die unerlässliche und wachsende Nutzung von Unterseekabelsystemen in der Region.

- Die stetige Erweiterung und Modernisierung der Telekommunikationsinfrastruktur, insbesondere in wichtigen Wirtschaftszentren und Schwellenländern, sowie die hohe Belastung durch die Gewährleistung einer nahtlosen internationalen Kommunikation und der Vernetzung von Rechenzentren beschleunigen die Nachfrage nach leistungsstarken Unterseekabelsystemen mit hoher Kapazität in Nordamerika zusätzlich.

Einblick in den US-amerikanischen und nordamerikanischen Markt für Präzisionsgetriebe

Der nordamerikanische Markt für Präzisionsgetriebe wird primär durch den dringenden Bedarf an Getrieben für die hohe und stetig wachsende Produktion in der modernen Fertigungsindustrie und der Luft- und Raumfahrt angetrieben. Dieser Bedarf resultiert insbesondere aus dem starken Innovationsökosystem, der robusten Verteidigungsindustrie und dem anspruchsvollen Medizintechniksektor. Dies erfordert den kontinuierlichen Einsatz und die Modernisierung von Präzisionsgetriebesystemen für die Hightech-Automatisierung und Spezialmaschinen. Gleichzeitig unterstreicht der Markt die wachsende Bedeutung von Technologieführerschaft und Forschung & Entwicklung für die Sicherung von Wettbewerbsvorteilen sowie den dringenden Bedarf an hochzuverlässigen und langlebigen Komponenten für kritische Anwendungen.

- Einblick in den Markt für Präzisionsgetriebe in Kanada und Nordamerika

Der Markt für Präzisionsgetriebe in Kanada und Nordamerika wird primär durch den dringenden Bedarf an Getrieben für die steigenden Anforderungen der Rohstoffgewinnung und der Schwerindustrie getrieben, insbesondere aus den Bereichen Bergbau, Forstwirtschaft und Energiewirtschaft sowie der wachsenden Luft- und Raumfahrtindustrie. Dies erfordert den kontinuierlichen Einsatz und die Modernisierung von Präzisionsgetrieben für robuste Anlagen und Spezialfahrzeuge. Gleichzeitig unterstreicht der Markt die zunehmende Bedeutung von Innovationen für Anwendungen unter extremen Bedingungen und den dringenden Bedarf an langlebigen und leistungsstarken Komponenten, um Betriebseffizienz und Sicherheit zu gewährleisten.

Marktanteil von Präzisionsgetrieben in Nordamerika

Die Präzisionsgetriebeindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens AG (Deutschland)

- Nabtesco Corporation (Japan)

- Sumitomo Electric Industries (Japan)

- ABB Ltd (Schweiz)

- Bonfiglioli (Italien)

- Emerson Electric Co. (USA)

- Parker Hannifin Corporation (USA)

- Regal Rexnord Corporation (USA)

- Hiwin Corporation (Taiwan)

- STOBER Drives Inc. (USA)

- David Brown Santasalo (UK)

- Neugart GmbH (Deutschland)

- Dana Incorporated (USA)

- Apex Dynamics, Inc. (Taiwan)

- SEW-EURODRIVE GmbH & Co KG (Deutschland)

- Cone Drive (USA)

- Spinea sro (Slowakei)

- WITTENSTEIN SE (Deutschland)

- Horsburgh & Scott (USA)

- GAM Enterprises, Inc. (USA)

- Nidec Drive Technology America Corporation (USA)

- Curtis Machine Company (USA)

- Newstart Planetary Gear Boxes Co., Ltd (China)

- Onvio LLC (USA)

- Harmonic Drive LLC (USA)

- Riley Gear Corp (USA)

- Prime Transmission (Indien)

- ATLANTA Drive Systems, Inc. (USA)

- SMD-Getriebe (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Präzisionsgetriebe

- Im Juni 2025 ging Cone Drive Operations, Inc. eine Partnerschaft mit ECM PCB Stator Technology ein, um die PCB-Stator-Motortechnologie von ECM mit der Harmonic-Drive-Getriebetechnologie von Cone Drive zu integrieren. Aus dieser Zusammenarbeit entstand ein leichter Robotergelenkaktuator, der nur zwei Drittel des Gewichts und die Hälfte der axialen Länge von Vorgängermodellen aufweist. Dies steigert die Motoreffizienz und reduziert den Energieverbrauch in Robotersystemen.

- Im September 2025 schloss die Parker Hannifin Corporation die Übernahme von Curtis Instruments, Inc. ab, einem Unternehmen, das sich auf Motordrehzahlregler und Leistungswandler spezialisiert hat. Ziel dieser Akquisition ist es, Parkers Kompetenzen im Bereich der Elektrifizierung durch komplementäre Technologien zu erweitern.

- Im März 2024 ging DBS Australia eine Partnerschaft mit CNC Design ein, um eine neue Getriebelastprüfmaschine zu entwickeln. Ziel dieser Zusammenarbeit ist die Erweiterung der Lastprüfkapazität von 1 MW auf 2,8 MW, wodurch DBS Industriekunden und Windenergiekunden umfassende Getriebedienstleistungen anbieten kann.

- Im Dezember 2024 kündigte Dana Incorporated das neue Achssystem AdvanTEK 40 Pro an, die Weiterentwicklung des bewährten 6x4-Tandemachssystems mit einer Tragfähigkeit von 40.000 Pfund. Es wurde entwickelt, um den sich wandelnden Anforderungen an Nutzfahrzeugflotten mit gesteigerter Effizienz und verbesserter Gesamtproduktivität gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 DBMR-Anteilsanalyse der Lieferanten

2.1 Marktanwendungsabdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell auf dem nordamerikanischen Präzisionsgetriebemarkt

4.2 RECHTLICHE NORMEN IM MARKT FÜR PRÄZISIONSGETRIEBE

4.3 Vergleichsanalyse der Unternehmen

4.4 Branchenanalyse & Zukunftsszenario

4.5 Umsatzmöglichkeiten für Neugründungen und aufstrebende Unternehmen

4.6 Penetrations- und Wachstumspostspektralkartierung

4.7 Entwicklung der Zahnradkonstruktion und Materialfortschritte

5 Zölle und ihre Auswirkungen auf den nordamerikanischen Präzisionsgetriebemarkt

5.1 ÜBERSICHT

5.2 Tarifstrukturen

5.2.1 Nordamerika vs. regionale Zollstrukturen

5.2.1.1 Vereinigte Staaten: Kfz-Zollpolitik

5.2.2 EUROPÄISCHE UNION: GRENZÜBERGREIFENDE ZOLLVORSCHRIFTEN UND ERSTATTUNGSRICHTLINIEN

5.2.2.1 Asien-Pazifik: Von der Regierung verhängte Zölle auf Automobilkomponenten

5.3 Auswirkungen auf Automobilhersteller

5.3.1 ERHÖHTE PRODUKTIONSKOSTEN

5.3.1.1 Störungen der Lieferkette

5.3.1.2 Verlagerung der Produktionsfläche

5.3.1.3 Wettbewerbsnachteil

5.3.1.4 Erhöhte Investitionen in die inländische Produktion

5.4 Auswirkungen auf Lieferanten

5.4.1 Kostendruck

5.4.1.1 Reduzierte Nachfrage

5.4.1.2 Anfälligkeit der Lieferkette

5.5 Auswirkungen auf die Verbraucher

5.5.1 Höhere Fahrzeugpreise

5.5.2 EINGESCHRÄNKTE OPTIONENVERFÜGBARKEIT

5.5.2.1 Erhöhte Wartungskosten

5.6 Die Zukunft des Automobilhandels

5.6.1 LAUFENDE HANDELSVERHANDLUNGEN

5.6.2 TECHNOLOGISCHE FORTSCHRITTE

5.6.3 Geopolitische Faktoren

5.6.4 Fokus auf die heimische Produktion

5.6.4.1 Schlussfolgerung

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Die zunehmende Nutzung von Automatisierung und Robotik in Nordamerika treibt die Nachfrage nach Präzisionsgetrieben an

6.1.2 Ausbau erneuerbarer Energien zur Leistungsoptimierung

6.1.3 Fokus auf Treibstoffeffizienz und Leistungsoptimierung in der Luft- und Raumfahrtindustrie

6.1.4 Die zunehmende Verbreitung von Elektrofahrzeugen treibt die Nachfrage nach Präzisionsgetrieben an

6.2 Rückhaltesysteme

6.2.1 HOHE PRODUKTIONS- UND MATERIALKOSTEN VON GETRIEBEN

6.2.2 VOLATILITÄT DER LIEFERKETTE FÜR ROHSTOFFE UND PRÄZISIONSKOMPONENTEN

6.3 CHANCEN

6.3.1 Strategische Partnerschaften mit OEMs und Systemintegratoren

6.3.2 Geografische Expansion im asiatisch-pazifischen Raum und in Schwellenländern

6.3.3 Zunehmende Nutzung der Industrie 4.0 durch intelligente Fertigungstechnologien

6.4 HERAUSFORDERUNGEN

6.4.1 Die Aufrechterhaltung hoher Leistung bei gleichzeitigem Kostendruck bleibt eine Herausforderung

6.4.2 WETTBEWERB DURCH ALTERNATIVE TECHNOLOGIEN

7. Nordamerikanischer Markt für Präzisionsgetriebe, nach Typ

7.1 ÜBERSICHT

7.2 Planetengetriebe

7.3 SCHRÄGKREUZGETRIEBE

7.4 Harmonic-Getriebe

7.5 Zykloidgetriebe

7.6 Kegelradgetriebe

7.7 Stirnradgetriebe

7.8 Schneckengetriebe

7.9 ZYLINDERGETRIEBE

7.1 ANDERE

8. Nordamerikanischer Markt für Präzisionsgetriebe, nach Achsenausrichtung

8.1 ÜBERSICHT

8.2 IN-LINE

8.3 RECHTER WINKEL

8.4 PARALLEL

9. Nordamerikanischer Markt für Präzisionsgetriebe, nach Lagertyp

9.1 ÜBERSICHT

9.2 Rillenkugellager

9.3 Kegelrollenlager

9.4 ZYLINDRISCHE ROLLENLAGER

9.5 Nadellager

9.6 KREUZROLLENLAGER

9.7 ANDERE

10. Nordamerikanischer Markt für Präzisionsgetriebe, nach Montageart

10.1 ÜBERSICHT

10.2 Flanschausgang

10.3 Hohlwelle

10.4 GEWINDEBOHRUNGEN

10,5 DURCHGANGSLÖCHER

10.6 ANDERE

11. Nordamerikanischer Markt für Präzisionsgetriebe, nach Drehmoment

11.1 ÜBERSICHT

11,2 BIS ZU 50 NM

11.3 50-500 NM

11.4 500-1000 NM

11,5 1000-3000 NM

11,6 ÜBER 3000 NM

12. Nordamerikanischer Markt für Präzisionsgetriebe, nach Werkstoff

12.1 ÜBERSICHT

12.2 STAHL

12.3 ALUMINIUM

12.4 KUNSTSTOFFE

12,5 TITAN

12.6 ANDERE

13. Nordamerikanischer Markt für Präzisionsgetriebe, nach Anwendungsbereich

13.1 ÜBERSICHT

13.2 Robotik

13.3 Werkzeugmaschinen

13.4 MATERIALHANDLING

13.5 Baumaschinen

13.6 AUTOMOBIL

13.7 HALBLEITER

13.8 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

13.9 Landwirtschaft

13.1 VERPACKUNG

13.11 MEDIZINISCH

13.12 Speisen und Getränke

13.13 ANDERE

14. Nordamerikanischer Markt für Präzisionsgetriebe, nach Achslastkapazität

14.1 ÜBERSICHT

14.2 BIS 800 N

14.3 800–1500 N

14.4 MEHR ALS 1500 N

15 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH GETRIEBE-STUFE

15.1 ÜBERSICHT

15.2 MEHRSTUFIG

15.3 EINSTUFIG

15.4 DOPPELSTUFE

16 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH VERTRIEBSKANAL

16.1 ÜBERSICHT

16.2 DIREKT (OEM)

16.3 NACHRÜSTUNG

17. Nordamerikanischer Markt für Präzisionsgetriebe, nach Regionen

17.1 Nordamerika

17.1.1 US

17.1.2 KANADA

17.1.3 MEXIKO

18 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

19 SWOT-ANALYSE

20 FIRMENPROFIL

20.1 SIEMENS

20.1.1 Unternehmensübersicht

20.1.2 Umsatzanalyse

20.1.3 AKTIENANALYSE DES UNTERNEHMENS

20.1.4 PRODUKTPORTFOLIO

20.1.5 Aktuelle Entwicklungen

20.2 NABTESCO CORPORATION

20.2.1 Unternehmensübersicht

20.2.2 Umsatzanalyse

20.2.3 PRODUKTPORTFOLIO

20.2.4 NEUESTE ENTWICKLUNGEN

20.3 SUMITOMO HEAVY INDUSTRIES, LTD

20.3.1 Unternehmensübersicht

20.3.2 Umsatzanalyse

20.3.3 AKTIENANALYSE DES UNTERNEHMENS

20.3.4 PRODUKTPORTFOLIO

20.3.5 Aktuelle Entwicklungen

20.4 ABB

20.4.1 Unternehmensübersicht

20.4.2 Umsatzanalyse

20.4.3 AKTIENANALYSE DES UNTERNEHMENS

20.4.4 PRODUKTPORTFOLIO

20.4.5 Aktuelle Entwicklungen

20,5 Bonfiglioli

20.5.1 Unternehmensübersicht

20.5.2 Umsatzanalyse

20.5.3 AKTIENANALYSE DES UNTERNEHMENS

20.5.4 PRODUKTPORTFOLIO

20.5.5 NEUESTE ENTWICKLUNGEN

20.6 APEX DYNAMICS, INC.

20.6.1 Unternehmensübersicht

20.6.2 Umsatzanalyse

20.6.3 PRODUKTPORTFOLIO

20.6.4 NEUESTE ENTWICKLUNGEN

20.7 ATLANTA DRIVE SYSTEMS, INC.

20.7.1 Unternehmensübersicht

20.7.2 PRODUKTPORTFOLIO

20.7.3 Aktuelle Entwicklungen

20.8 CONE DRIVE OPERATIONS, INC.

20.8.1 Unternehmensübersicht

20.8.2 PRODUKTPORTFOLIO

20.8.3 NEUESTE ENTWICKLUNGEN

20.9 CURTIS MACHINE COMPANY.

20.9.1 Unternehmensübersicht

20.9.2 PRODUKTPORTFOLIO

20.9.3 NEUESTE ENTWICKLUNGEN

20.1 DANA LIMITED

20.10.1 Unternehmensübersicht

20.10.2 Umsatzanalyse

20.10.3 PRODUKTPORTFOLIO

20.10.4 NEUESTE ENTWICKLUNGEN

20.11 DBSANTASALO.

20.11.1 Unternehmensübersicht

20.11.2 PRODUKTPORTFOLIO

20.11.3 NEUESTE ENTWICKLUNGEN

20.12 EMERSON ELECTRIC CO.

20.12.1 Unternehmensübersicht

20.12.2 Umsatzanalyse

20.12.3 AKTIENANALYSE DES UNTERNEHMENS

20.12.4 PRODUKTPORTFOLIO

20.12.5 NEUESTE ENTWICKLUNGEN

20.13 GAM ENTERPRISES, INC.

20.13.1 Unternehmensübersicht

20.13.2 PRODUKTPORTFOLIO

20.13.3 NEUESTE ENTWICKLUNGEN

20.14 HARMONIC DRIVE LLC

20.14.1 Unternehmensübersicht

20.14.2 PRODUKTPORTFOLIO

20.14.3 NEUESTE ENTWICKLUNGEN

20.15 HIWIN TECHNOLOGIES (CHINA) CORP.

20.15.1 Unternehmensübersicht

20.15.2 Umsatzanalyse

20.15.3 PRODUKTPORTFOLIO

20.15.4 NEUESTE ENTWICKLUNGEN

20.16 HORSBURGH & SCOTT.

20.16.1 Unternehmensübersicht

20.16.2 PRODUKTPORTFOLIO

20.16.3 NEUESTE ENTWICKLUNGEN

20.17 NEUGART GMBH

20.17.1 Unternehmensübersicht

20.17.2 PRODUKTPORTFOLIO

20.17.3 NEUESTE ENTWICKLUNGEN

20.18 NEWSTART PLANETARY GEAR BOXES CO., LTD

20.18.1 Unternehmensübersicht

20.18.2 PRODUKTPORTFOLIO

20.18.3 NEUESTE ENTWICKLUNGEN

20.19 NIDEC DRIVE TECHNOLOGY AMERICA CORPORATION

20.19.1 Unternehmensübersicht

20.19.2 Umsatzanalyse

20.19.3 PRODUKTPORTFOLIO

20.19.4 NEUESTE ENTWICKLUNGEN

20.2 ONVIO LLC

20.20.1 Unternehmensübersicht

20.20.2 PRODUKTPORTFOLIO

20.20.3 NEUESTE ENTWICKLUNGEN

20.21 PARKER HANNIFIN CORP

20.21.1 Unternehmensübersicht

20.21.2 Umsatzanalyse

20.21.3 PRODUKTPORTFOLIO

20.21.4 NEUESTE ENTWICKLUNGEN

20.22 PRIME-GETRIEBE

20.22.1 Unternehmensübersicht

20.22.2 PRODUKTPORTFOLIO

20.22.3 NEUESTE ENTWICKLUNGEN

20.23 REGAL REXNORD CORPORATION

20.23.1 Unternehmensübersicht

20.23.2 Umsatzanalyse

20.23.3 PRODUKTPORTFOLIO

20.23.4 NEUESTE ENTWICKLUNGEN

20.24 RILEY GEAR CORP

20.24.1 Unternehmensübersicht

20.24.2 PRODUKTPORTFOLIO

20.24.3 Aktuelle Entwicklungen

20.25 SEW-EURODRIVE

20.25.1 Unternehmensübersicht

20.25.2 PRODUKTPORTFOLIO

20.25.3 NEUESTE ENTWICKLUNGEN

20.26 SMD-Getriebe

20.26.1 Unternehmensübersicht

20.26.2 PRODUKTPORTFOLIO

20.26.3 NEUESTE ENTWICKLUNGEN

20.27 SPINEA, SRO

20.27.1 Unternehmensübersicht

20.27.2 PRODUKTPORTFOLIO

20.27.3 NEUESTE ENTWICKLUNGEN

20.28 STOBER DRIVES, INC.

20.28.1 Unternehmensübersicht

20.28.2 PRODUKTPORTFOLIO

20.28.3 NEUESTE ENTWICKLUNGEN

20.29 WITTENSTEIN SE

20.29.1 Unternehmensübersicht

20.29.2 PRODUKTPORTFOLIO

20.29.3 NEUESTE ENTWICKLUNGEN

21. Fragebogen

22 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 2 NORDAMERIKANISCHE PLANETARGETRIEBE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 3 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE MIT SCHRÄGKREUZGETRIEBEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 4 NORDAMERIKANISCHER HARMONISCHE GETRIEBE IM PRÄZISIONSGETRIEBEMARKT, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 5: NORDAMERIKANISCHE ZYKLODALGETRIEBE AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHE KEGELGETRIEBE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 7 NORDAMERIKANISCHE STEINGETRIEBE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHE SCHNECKENGETRIEBE IM PRÄZISIONSGETRIEBEMARKT, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHER ZYLINDERGETRIEBE AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 10 NORDAMERIKA ANDERE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSENORIENTIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKAS IN‑LINE IN PRÄZISIONSGETRIEBEMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE MIT RECHTWINKEL, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 14 NORDAMERIKAS PARALLELER MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH LAGERTYP, 2018-2032 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER MARKT FÜR TIEFRUCHSCHUL-KUGELLAGER IM PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER MARKT FÜR KEGELROLLENLAGER IN PRÄZISIONSGETRIEBEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR ZYLINDERWALZENLAGER IN PRÄZISIONSGETRIEBEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR NADELROLLENLAGER IM PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR KREUZROLLENLAGER IM PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 21 NORDAMERIKA ANDERE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKAS FLANSCHPRODUKTION IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHER MARKT FÜR HOHLENWELLE IN PRÄZISIONSGETRIEBEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 25: GESCHNITTENE MARKTPUNKTE IM PRÄZISIONSGETRIEBEMARKT IN NORDAMERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKA DURCH LÜCKEN IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKA ANDERE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH DREHMOMENT, 2018-2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKA MARKT FÜR PRÄZISIONSGETRIEBE BIS 50 NM, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 30 NORDAMERIKA MARKT FÜR PRÄZISIONSGETRIEBE 50-500 NM, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 31 NORDAMERIKA MARKT FÜR PRÄZISIONSGETRIEBE 500-1000 NM, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 32 NORDAMERIKA MARKT FÜR PRÄZISIONSGETRIEBE IM DREHBEREICH 1000-3000 NM, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKA ÜBER 3000 NM IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 34 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE AUS STAHL, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 36 NORDAMERIKANISCHER MARKT FÜR ALUMINIUM IN PRÄZISIONSGETRIEBEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE AUS KUNSTSTOFFEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR TITAN IN PRÄZISIONSGETRIEBEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 39 NORDAMERIKA ANDERE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR ROBOTIK IM PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR ROBOTIK IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR WERKZEUGMASCHINEN IM BEREICH PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER WERKZEUGMASCHINEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR MATERIALHANDHABUNG IM PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER MARKT FÜR MATERIALHANDHABUNG IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHER MARKT FÜR BAUAUSRÜSTUNG IM BEREICH PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR BAUAUSRÜSTUNG IM BEREICH PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILINDUSTRIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILBRANCHE, NACH FAHRZEUGTYP, 2018-2032 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER PKW-MARKT MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 52 NORDAMERIKANISCHER NUTZFAHRZEUGE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR LEICHTE NUTZFAHRZEUGE (LCV) MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 54 NORDAMERIKANISCHER MARKT FÜR SCHWERE NUTZFAHRZEUGE MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 55 NORDAMERIKANISCHER MARKT FÜR ZWEIRÄDER MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE VON MOTORRÄDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHER MARKT FÜR DREIRÄDER MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILBRANCHE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER MARKT FÜR HALBLEITERAUSRÜSTUNG IM PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 60 NORDAMERIKANISCHER MARKT FÜR HALBLEITERAUSRÜSTUNG IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 61 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE IN DER LANDWIRTSCHAFT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 64 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE IN DER LANDWIRTSCHAFT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 65 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 66 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 67 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 68 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 69 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 70 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 71 NORDAMERIKA ANDERE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 72 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSLASTKAPAZITÄT, 2018-2032 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN 2018-2032 (TAUSEND USD)

TABELLE 74 NORDAMERIKA 800–1500 N PRÄZISIONSGETRIEBEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 75 NORDAMERIKA MEHR ALS 1500 N IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 76 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH GETRIEBE-ENTWICKLUNGSSTUFE, 2018-2032 (TAUSEND USD)

TABELLE 77 NORDAMERIKA MEHRSTUFIGER PRÄZISIONSGETRIEBEMARKT, NACH REGIONEN 2018-2032 (TAUSEND USD)

TABELLE 78 NORDAMERIKANISCHER MARKT FÜR EINSTUFIGE PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 79 NORDAMERIKANISCHER MARKT FÜR ZWEISTUFIGE PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 80 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 81 NORDAMERIKA DIREKT (OEM) IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN 2018-2032 (TAUSEND USD)

TABELLE 82 NORDAMERIKANISCHER NACHRÜSTMARKT FÜR PRÄZISIONSGETRIEBE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 83 NORDAMERIKANISCHER NACHRÜSTMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 84 REGION

TABELLE 85 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 86 NORDAMERIKA

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 88 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSENAUSRICHTUNG, 2018-2032 (TAUSEND USD)

TABELLE 89 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH LAGERTYP, 2018-2032 (TAUSEND USD)

TABELLE 90 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 91 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH DREHMOMENT, 2018-2032 (TAUSEND USD)

TABELLE 92 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 93 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSLASTKAPAZITÄT, 2018-2032 (TAUSEND USD)

TABELLE 94 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH GETRIEBE-ENTWICKLUNGSSTUFE, 2018-2032 (TAUSEND USD)

TABELLE 95 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 96 NORDAMERIKANISCHER MARKT FÜR ROBOTIK IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 97 NORDAMERIKANISCHER MARKT FÜR WERKZEUGMASCHINEN IM BEREICH PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 98 NORDAMERIKANISCHER MARKT FÜR MATERIALHANDHABUNG IM BEREICH PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 99 NORDAMERIKANISCHER MARKT FÜR BAUAUSRÜSTUNG IM BEREICH PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 100 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILINDUSTRIE, NACH FAHRZEUGTYP, 2018-2032 (TAUSEND USD)

TABELLE 101 NORDAMERIKANISCHER PKW-MARKT MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKANISCHER NUTZFAHRZEUGE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 103 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE FÜR LEICHTE NUTZFAHRZEUGE (LCV), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 104 NORDAMERIKANISCHER MARKT FÜR SCHWERE NUTZFAHRZEUGE (HCV) MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 105 NORDAMERIKANISCHER MARKT FÜR ZWEIRÄDER MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 106 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE MIT MOTORRÄDERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 107 NORDAMERIKANISCHER MARKT FÜR DREIRÄDER MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 108 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILINDUSTRIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 109 NORDAMERIKANISCHER MARKT FÜR HALBLEITERAUSRÜSTUNG IM PRÄZISIONSGETRIEBEMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 110 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 111 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE IN DER LANDWIRTSCHAFT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 112 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 113 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 114 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 115 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 116 NORDAMERIKANISCHER NACHRÜSTMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 117 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 118 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSENAUSRICHTUNG, 2018-2032 (TAUSEND USD)

TABELLE 119 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH LAGERTYP, 2018-2032 (TAUSEND USD)

TABELLE 120 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 121 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH DREHMOMENT, 2018-2032 (TAUSEND USD)

TABELLE 122 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 123 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSLASTKAPAZITÄT, 2018-2032 (TAUSEND USD)

TABELLE 124 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH GETRIEBE-ENTWICKLUNGSSTUFE, 2018-2032 (TAUSEND USD)

TABELLE 125 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 126 US-MARKT FÜR ROBOTIK IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 127 US-WERKZEUGMASCHINEN IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 128 US-MARKT FÜR MATERIALHANDHABUNG IM PRÄZISIONSGETRIEBEMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 129 US-BAUAUSRÜSTUNG IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 130 US-MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILBRANCHE, NACH FAHRZEUGTYP, 2018-2032 (TAUSEND USD)

TABELLE 131 US-PERSONENWAGEN IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 132 US-NUTZFAHRZEUGE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 133 MARKT FÜR PRÄZISIONSGETRIEBE FÜR LEICHTE NUTZFAHRZEUGE (LCV) IN DEN USA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 134 US-MARKT FÜR SCHWERE NUTZFAHRZEUGE (HCV) MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 135 US-ZWEIRÄDER IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 136 US-FAHRRÄDER IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 137 US-DREIRÄDER IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 138 US-MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILBRANCHE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 139 US-HALBLEITERAUSRÜSTUNG IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 140 US-ALU-RAUMFAHRT- UND VERTEIDIGUNGSMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 141 US-MARKT FÜR PRÄZISIONSGETRIEBE IN DER LANDWIRTSCHAFT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 142 US-VERPACKUNGEN IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 143 US-MARKT FÜR MEDIZINISCHE PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 144 US-MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM PRÄZISIONSGETRIEBE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 145 US-MARKT FÜR PRÄZISIONSGETRIEBE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 146 US-ERSATZMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 147 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 148 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSENAUSRICHTUNG, 2018-2032 (TAUSEND USD)

TABELLE 149 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH LAGERTYP, 2018-2032 (TAUSEND USD)

TABELLE 150 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 151 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH DREHMOMENT, 2018-2032 (TAUSEND USD)

TABELLE 152 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 153 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSLASTKAPAZITÄT, 2018-2032 (TAUSEND USD)

TABELLE 154 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH GETRIEBE-ENTWICKLUNGSSTUFE, 2018-2032 (TAUSEND USD)

TABELLE 155 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 156 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER ROBOTIK, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 KANADISCHE WERKZEUGMASCHINEN IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 158 KANADISCHER MARKT FÜR MATERIALHANDHABUNG IM BEREICH PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 159 KANADISCHE BAUAUSRÜSTUNG IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 160 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILINDUSTRIE, NACH FAHRZEUGTYP, 2018-2032 (TAUSEND USD)

TABELLE 161 KANADISCHE PKW AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 162 KANADISCHE NUTZFAHRZEUGE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 163 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE FÜR LEICHTE NUTZFAHRZEUGE (LCV), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 164 KANADISCHER MARKT FÜR SCHWERE NUTZFAHRZEUGE (HCV) MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 165 KANADISCHER MARKT FÜR ZWEIRÄDER MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 166 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 167 KANADISCHER MARKT FÜR DREIRÄDER MIT PRÄZISIONSGETRIEBEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 168 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE DER AUTOMOBILINDUSTRIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 169 KANADISCHER MARKT FÜR HALBLEITERAUSRÜSTUNG IM BEREICH PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 170 KANADISCHE LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSINDUSTRIE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 171 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE IN DER LANDWIRTSCHAFT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 172 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 173 KANADISCHER MARKT FÜR MEDIZINISCHE PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 174 KANADISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 175 KANADISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 176 KANADISCHER NACHRÜSTMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 177 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 178 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSENORIENTIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 179 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH LAGERTYP, 2018-2032 (TAUSEND USD)

TABELLE 180 MEXIKO PRÄZISIONSGETRIEBEMARKT, NACH MONTAGEART, 2018-2032 (TAUSEND USD)

TABELLE 181 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH DREHMOMENT, 2018-2032 (TAUSEND USD)

TABELLE 182 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 183 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH ACHSLASTKAPAZITÄT, 2018-2032 (TAUSEND USD)

TABELLE 184 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH GETRIEBE-STUFE, 2018-2032 (TAUSEND USD)

TABELLE 185 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 186 MEXIKO ROBOTICS IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 187 MEXIKO: WERKZEUGMASCHINEN IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 188 MEXIKO MATERIALHANDHABUNG IM PRÄZISIONSGETRIEBEMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 189 MEXIKO BAUAUSRÜSTUNG IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 190 MEXIKO AUTOMOBILMARKT FÜR PRÄZISIONSGETRIEBE, NACH FAHRZEUGTYP, 2018-2032 (TAUSEND USD)

TABELLE 191 MEXIKO PKW AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 192 MEXIKO NUTZFAHRZEUGE IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 193 MEXIKO: MARKT FÜR PRÄZISIONSGETRIEBE FÜR LEICHTE NUTZFAHRZEUGE (LCV), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 194 MEXIKO SCHWERE NUTZFAHRZEUGE (HCV) AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 195 MEXIKO ZWEIRÄDER AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 196 MEXIKO: MOTORRÄDER IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 197 MEXIKO DREIRÄDER AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 198 MEXIKO AUTOMOBILMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 199 MEXIKO HALBLEITERAUSRÜSTUNG IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 200 MEXIKO LUFT- UND RAUMFAHRT UND VERTEIDIGUNG AUF DEM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 201 MEXIKO LANDWIRTSCHAFTLICHER PRÄZISIONSGETRIEBEMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 202 MEXIKO VERPACKUNG IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 203 MEXIKO MEDIZINISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 204 MEXIKO IM MARKT FÜR PRÄZISIONSGETRIEBE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 205 MEXIKO-MARKT FÜR PRÄZISIONSGETRIEBE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 206 MEXIKO ERSATZMARKT FÜR PRÄZISIONSGETRIEBE, NACH TYP, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR PRÄZISIONSGETRIEBE IN NORDAMERIKA

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR PRÄZISIONSGETRIEBE IN NORDAMERIKA: MARKTANALYSE NORDAMERIKAS IM VERGLEICH ZU REGIONALEN MARKTVERHÄLTNISSEN

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13: DER NORDAMERIKANISCHE MARKT FÜR PRÄZISIONSGETRIEBE IST NACH TYP IN NEUN SEGMENTE UNTERTEILT.

ABBILDUNG 14: DER AUSSCHUSS ERNEUERBARER ENERGIEN ZUR LEISTUNGSOPTIMIERUNG WIRD DEN NORDAMERIKANISCHEN MARKT FÜR PRÄZISIONSGETRIEBE IM PROGNOSEZEITRAUM VON 2025 BIS 2032 ERWARTET.

ABBILDUNG 15: DAS SEGMENT DER PLANETENGETRIEBE WIRD VORAUSSICHTLICH 2025 UND 2032 DEN GRÖSSTEN MARKTANTEIL AM NORDAMERIKANISCHEN PRÄZISIONSGETRIEBEMARKT AUSMACHEN.

ABBILDUNG 16 DROC-ANALYSE

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH TYP, 2024

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH ACHSENAUSRICHTUNG, 2024

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH LAGERTYP, 2024

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH BEFESTIGUNGSART, 2024

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH DREHMOMENT, 2024

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH MATERIAL, 2024

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE, NACH ANWENDUNG, 2024

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH ACHSLASTKAPAZITÄT, 2024

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH GETRIEBE-STUFE, 2024

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: ÜBERSICHT (2024)

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR PRÄZISIONSGETRIEBE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.